Fonte original: Pesquisa DODO

I. Compatibilidade de incentivos na economia simbólica

Os sistemas P2P descentralizados baseados em criptografia não eram novidade em 2009, quando o Bitcoin foi lançado.

Você deve ter ouvido falar do protocolo BitTorrent, comumente conhecido como BitTorrent, que é um protocolo de compartilhamento de arquivos baseado em P2P usado principalmente para distribuir grandes quantidades de dados para usuários na Internet. Utilizou alguma forma de incentivos económicos, por exemplo, "sementes" (utilizadores que carregassem ficheiros completos) poderiam receber velocidades de download mais rápidas, mas este sistema descentralizado inicial lançado em 2001 ainda carecia de um desenho completo de incentivos económicos.

A falta de incentivos financeiros sufocou estes primeiros sistemas P2P, dificultando a sua prosperidade ao longo do tempo.

(Coincidentemente, em 2019, os desenvolvedores do protocolo BitTorrent lançaram o BitTorrent Token (BTT), que mais tarde foi adquirido pela empresa TRON. Eles optaram por alavancar criptomoedas para fornecer incentivos econômicos para melhorar o desempenho e a interação do protocolo BitTorrent. Por exemplo , os usuários podem gastar BTT para aumentar sua velocidade de download ou ganhar BTT compartilhando arquivos).

Quando Satoshi Nakamoto criou o Bitcoin em 2009, ele adicionou incentivos econômicos ao sistema P2P.

Entre os muitos experimentos para criar sistemas descentralizados de dinheiro digital, do DigiCash ao Bit Gold, o problema dos generais bizantinos nunca foi totalmente resolvido. Mas Satoshi Nakamoto implementou um mecanismo de consenso de Prova de Trabalho + incentivos económicos para resolver este problema aparentemente insolúvel, ou seja, como alcançar o consenso entre os nós. O Bitcoin não apenas fornece uma reserva de valor para as pessoas que desejam substituir o sistema financeiro existente; ele também usa a combinação de criptomoeda e incentivos para fornecer um método de design e desenvolvimento novo e universal, formando, em última análise, o que é hoje. Rede de pagamento P2P.

Da “Era Galileu” de Satoshi Nakamoto, a criptoeconomia evoluiu para a “Era Einstein” de Vitalik.

Uma linguagem de script mais expressiva traz a implementação de tipos de transações complexas e o nascimento de uma plataforma de computação descentralizada mais universal. Depois que o Ethereum mudar para Prova de Participação (PoS), os participantes com tokens se tornarão validadores da rede e ganharão mais tokens. caminho. Controvérsia à parte, este é de fato um “método mais inclusivo de distribuição de tokens” em comparação com o atual método de mineração ASIC do Bitcoin.

Projetar um modelo econômico simbólico (Tokenomics) é, na verdade, projetar um mecanismo de jogo “compatível com incentivos”. -Hank, ConstrutorDAO

A Compatibilidade de Incentivos é um conceito importante na teoria dos jogos, proposto pela primeira vez pelo economista Roger Myerson em seu clássico livro "The Theory of Cooperative Games". Este livro foi publicado em 1991 e tornou-se uma das importantes obras de referência no campo da teoria dos jogos. No livro, Myerson discorre sobre o conceito de compatibilidade de incentivos e sua importância na teoria dos jogos.

Sua definição acadêmica pode ser entendida como: um mecanismo ou desenho de regras em que os participantes agem de acordo com seus verdadeiros interesses e preferências, sem recorrer a fraudes, trapaças ou comportamentos desonestos para buscar melhores resultados. Este tipo de estrutura de jogo permite aos indivíduos maximizar os interesses pessoais e, ao mesmo tempo, o coletivo também pode maximizar os benefícios. Por exemplo, no design do Bitcoin, quando a renda esperada > custo de investimento, os mineradores continuarão a investir poder computacional para manter a rede, e os usuários poderão continuar a realizar transações seguras no livro-razão do Bitcoin – esta máquina confiável agora armazena mais de 40 bilhões de dólares. Valor em dólares americanos todos os dias. Transações processadas no valor de mais de US$ 600 milhões.

Na Tokenomics, é uma proposta eterna usar incentivos e regras de token para orientar o comportamento de múltiplos participantes, alcançar melhor compatibilidade de incentivos no design e expandir a escala e o limite superior da estrutura descentralizada ou dos benefícios econômicos que podem ser alcançados.

A Tokenomics desempenha um papel decisivo no sucesso ou fracasso dos projetos de criptomoeda. A forma de conceber incentivos para alcançar a compatibilidade de incentivos desempenha um papel decisivo no sucesso ou fracasso da Tokenomics.

Isto é semelhante ao que a política monetária e a política fiscal representam para os governos nacionais.

Quando o protocolo atua como um estado, ele precisa definir políticas monetárias, como a taxa de emissão de tokens (taxa de inflação), e decidir sob quais condições os novos tokens serão cunhados. Exige a regulação da política fiscal para regular os impostos e os gastos do governo, geralmente na forma de taxas de transação e fundos do tesouro.

É complicado. Tal como demonstrado pelas experiências económicas e pela construção da governação da humanidade ao longo dos últimos milénios, conceber um modelo que concilie a natureza humana e a economia é incrivelmente difícil. Existem erros, guerras e até mesmo retrocessos. A criptografia, que tem menos de vinte anos, também precisa criar modelos melhores nessas iterações de tentativa e erro (como o incidente Terra) para inaugurar um ecossistema resiliente e bem-sucedido a longo prazo. E isso é obviamente uma espécie de redefinição de pensamento de que o mercado precisa de mais durante o longo inverno da criptografia.

II. Diferentes classificações, objetivos e designs de modelos econômicos

Ao projetar um modelo econômico, precisamos esclarecer o objeto do design do token. Cadeias públicas, DeFi (finanças descentralizadas), GameFi (finanças gamificadas) e NFT (tokens não fungíveis) são categorias diferentes de projetos no campo blockchain e apresentam algumas diferenças na concepção de modelos econômicos.

O design de tokens de cadeia pública é mais parecido com a macroeconomia, enquanto outros estão mais próximos da microeconomia. A primeira precisa se concentrar no equilíbrio dinâmico geral da oferta e da demanda dentro de todo o sistema e entre a ecologia, enquanto a última se concentra na relação de oferta e demanda entre produtos; e usuários/mercados.

Diferentes tipos de projetos têm objetivos de design e pontos centrais de design completamente diferentes de seus modelos econômicos. Especificamente:

1. Modelo económico de cadeia pública: Diferentes mecanismos de consenso determinam diferentes modelos económicos de cadeias públicas. Mas a mesma coisa é que o objectivo de concepção do seu modelo económico é garantir a estabilidade, segurança e sustentabilidade da cadeia pública. Portanto, o núcleo é usar tokens para incentivar validadores, atrair nós suficientes para participar e manter a rede. Isto geralmente envolve a emissão de criptomoedas, mecanismos de incentivo e recompensas e governança de nós para manter a estabilidade contínua do sistema econômico.

2. Modelo econômico DeFi: A Tokenomics originou-se da cadeia pública, mas foi desenvolvida e amadurecida em projetos DeFi, que serão analisados no artigo a seguir. O modelo econômico dos projetos DeFi geralmente envolve aspectos como empréstimos, provisão de liquidez, negociação e gestão de ativos. O objectivo da concepção do modelo económico é encorajar os utilizadores a fornecer liquidez, participar em actividades de empréstimo e negociação, e fornecer juros, recompensas e benefícios correspondentes aos participantes. No modelo económico DeFi, a concepção da camada de incentivos é o núcleo, por exemplo, como orientar os detentores de tokens para manterem tokens em vez de os vender, como coordenar a distribuição de interesses entre LP e detentores de tokens de governação, etc.

3. Modelo econômico GameFi: GameFi é um conceito que combina jogos e elementos financeiros, com o objetivo de fornecer recompensas financeiras e mecanismos de incentivo econômico para os jogadores. O modelo econômico dos projetos GameFi geralmente inclui a emissão, negociação e distribuição de receitas de ativos virtuais no jogo. Em comparação com os projetos DeFi, o design do modelo da GameFi é mais complexo Com o rake das transações como o núcleo da receita, como aumentar a demanda dos usuários por reinvestimento tornou-se a primeira prioridade no design do modelo econômico. do desafio do mecanismo do jogo. Isto torna inevitável que a maioria dos projetos apresente estruturas Ponzi e efeitos espirais.

4. Modelo económico NFT: O modelo económico dos projectos NFT envolve geralmente a emissão, negociação e direitos e interesses dos titulares de NFT. O objetivo do modelo econômico é fornecer aos detentores de NFT oportunidades de criar valor, valor de transação e renda, e incentivar mais criadores e colecionadores a participarem. **Isso pode ser subdividido em modelo econômico de plataforma NFT e modelo econômico de projeto. O foco do primeiro está nos royalties, enquanto o foco do último está em como resolver a escalabilidade econômica, como aumentar a receita de vendas repetidas e arrecadar fundos em diferentes áreas (consulte Yuga Labs).

Embora estes projectos tenham os seus próprios modelos económicos únicos, também podem ter aspectos sobrepostos e sobrepostos. Por exemplo, os projetos DeFi podem integrar NFT como garantia, e os projetos GameFi podem usar mecanismos DeFi para gestão de fundos. Na evolução do desenho do modelo económico, os projectos DeFi desenvolveram-se mais abundantemente, tanto na camada de negócios como na camada de incentivos. Ao mesmo tempo, muitos modelos DeFi também são amplamente utilizados em projectos como o Gamefi Socialfi. do DeFi, sem dúvida, vale a pena. Áreas de pesquisa aprofundada.

III. Olhando para o modelo econômico DeFi na perspectiva do modelo de incentivos

Se dividido de acordo com a lógica de negócios de diferentes projetos, podemos dividir aproximadamente o modelo econômico DeFi em três categorias principais: DEX, Empréstimos e Derivativos. Se dividido de acordo com as características da camada de incentivos do modelo econômico, podemos dividi-lo. em quatro modelos: modelo de governança, modelo de penhor/fluxo de caixa, custódia de voto "incluindo modelo ve e ve(3,3)", es modelo de mineração.

Entre eles, o modelo de governação e o modelo de penhor/fluxo de caixa são relativamente simples, e os projetos representativos são Uniswap e SushiSwap respetivamente. Um breve resumo é o seguinte:

Modelo de governança: Os tokens têm apenas a função de governança do protocolo, como o UNI, que representa os direitos de governança do protocolo; Uniswap DAO é o órgão de decisão do Uniswap, onde os titulares de UNI iniciam propostas e votam para decidir decisões que afetam o protocolo. Os principais conteúdos de governação incluem a gestão do tesouro da comunidade UNI, o ajuste das taxas de movimentação, etc.

Modelo de penhor/fluxo de caixa: os tokens podem trazer fluxo de caixa contínuo; por exemplo, quando o Sushiswap foi lançado, ele rapidamente atraiu liquidez ao alocar seu token SUSHI para os primeiros LPs, completando o “ataque de vampiro” ao Uniswap. Além das taxas de transação, os tokens SUSHI também desfrutam de direitos de distribuição de 0,05% da receita do protocolo.

Eles têm seus próprios pontos fortes e imperfeições. A função de governança da UNI foi criticada por sua incapacidade de obter valor e de recompensar LPs e usuários que assumiram maiores riscos nos primeiros dias. O grande número de emissões adicionais do Sushi fez com que o preço da moeda caísse e parte da liquidez foi transferida de volta para o Uniswap pelos LPs. do Sushiswap.

Nos primeiros dias do desenvolvimento do projeto DeFi, estes dois eram modelos económicos relativamente comuns. Os modelos económicos posteriores foram iterados nesta base. A seguir, combinamos o Token Value Flow para focar na análise da custódia de voto e dos modos de mineração ES.

Este artigo utiliza principalmente o método Fluxo de Valor para estudar o projeto, com o objetivo de abstrair o fluxo de valor do projeto, inclusive partindo da receita real do acordo e traçando a trajetória de redistribuição da renda no acordo, os vínculos de incentivo e o fluxo de tokens. Tudo isto constitui o modelo de negócio central do protocolo, que é continuamente ajustado e otimizado através do Value Flow. Embora o Fluxo de Valor não inclua todos os Tokenomics, é um fluxo de valor do produto projetado com base no Tokenomics. Nesta base, combinada com fatores como a distribuição inicial e o desbloqueio de tokens, a Tokenomics do protocolo pode ser apresentada de forma completa. Nesse processo, a relação de oferta e demanda de tokens é ajustada, conseguindo assim a captura de valor.

IV. Garantia de Voto

O histórico de nascimento do depósito de votos vem do dilema dos projetos DeFi nos primeiros dias de mineração e compra. A solução está em como estimular a motivação dos usuários para manter a moeda, como coordenar os interesses de múltiplas partes e contribuir para o longo prazo. desenvolvimento a longo prazo do protocolo. Depois que o Curve propôs pela primeira vez o modelo cinco, outros protocolos subsequentes fizeram iterações e inovações de modelos econômicos baseados no Curve, principalmente o modelo cinco e o modelo ve (3,3).

modo ve: O mecanismo principal de ve é que os usuários obtenham veToken bloqueando o token. veToken é um token de governança intransferível e não circulante. Quanto mais tempo você decidir bloqueá-lo (geralmente há um limite máximo para o tempo de bloqueio), mais veToken você poderá obter. Com base no peso do veToken, os usuários podem obter a proporção correspondente de direitos de voto. Os direitos de voto refletem-se parcialmente na propriedade do pool de liquidez que determina as recompensas para tokens adicionais, tendo assim um impacto substancial no rendimento imediato dos utilizadores e aumentando a motivação dos utilizadores para deter moeda.

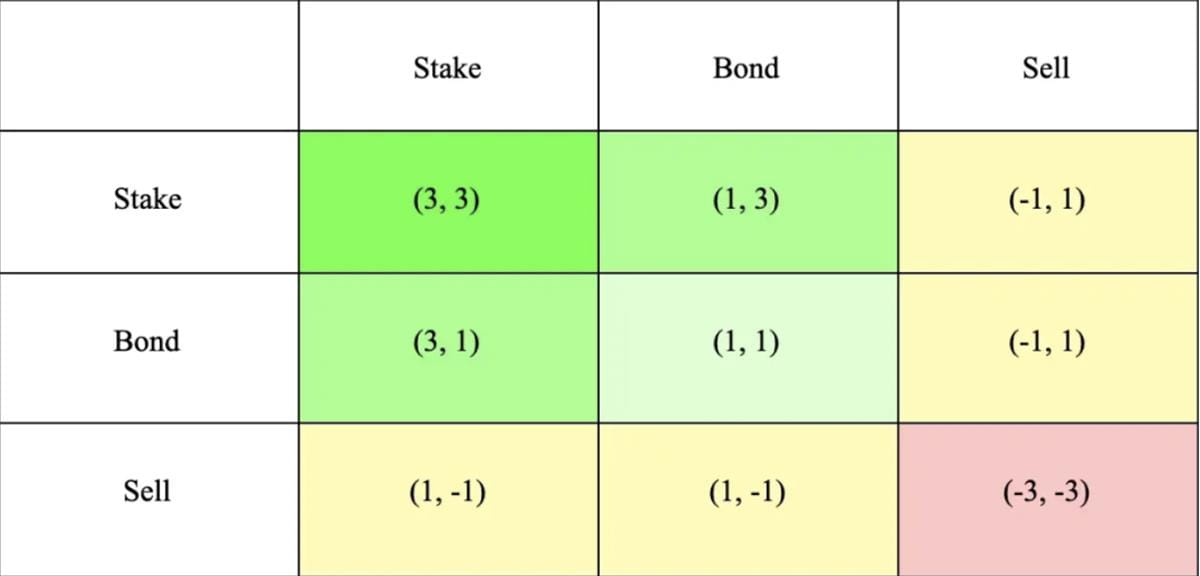

Modo ve (3,3): O modelo VE (3,3) combina o modelo ve do Curve e o modelo de jogo (3,3) da OlympusDAO. (3,3) refere-se aos resultados do jogo dos investidores sob diferentes escolhas comportamentais. O modelo mais simples da Olympus contém 2 investidores, que podem optar por penhorar, vincular ou vender. Como pode ser observado na tabela abaixo, quando ambos os investidores optam por se comprometer, o benefício conjunto é maior, atingindo (3,3), que visa incentivar a cooperação e o compromisso.

Curva – os primeiros cinco modelos

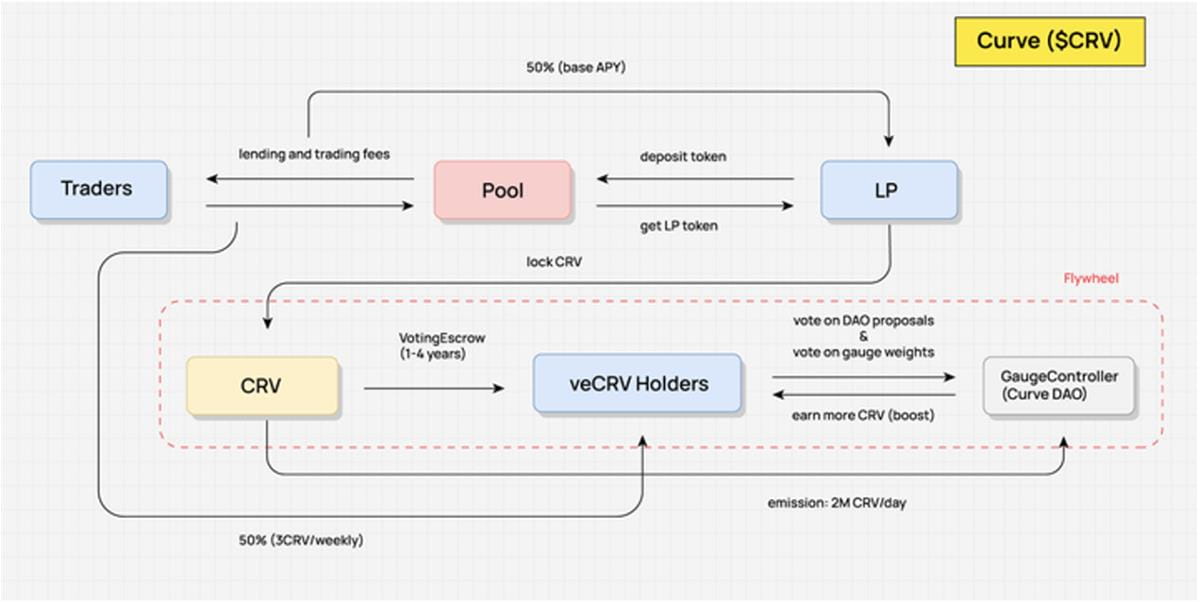

No diagrama de fluxo de valor da Curva abaixo, podemos ver que os detentores de CRV não podem compartilhar nenhum benefício relevante do protocolo. O valor do protocolo só pode ser capturado quando LP tranca o CRV em suas mãos para obter o veCRV. : Taxas de transação, aceleração de receitas de criação de mercado e direitos de voto de governança no protocolo.

Taxa de transação: Depois que o usuário bloquear a promessa do token CRV, ele receberá uma parcela de taxa de 0,04% da maioria dos pools de negociação na plataforma com base no valor do veCRV prometido. A proporção de participação é de 50% da taxa total. (os outros 50% são destinados ao provedor de liquidez), e a parcela é distribuída por meio de tokens 3CRV.

Aceleração da receita de criação de mercado: Após bloquear o CRV, os provedores de liquidez da Curve podem usar a função Boost para aumentar a receita de recompensa do CRV obtida de sua criação de mercado, aumentando assim sua APR geral de criação de mercado. Determinado pelo valor dos fundos do LP.

Direitos de voto de governança do protocolo: A governança da Curve também precisa ser implementada por meio do veCRV. Além da modificação dos parâmetros do protocolo, o escopo da governança também inclui a votação no novo pool de liquidez da Curve e a distribuição do peso dos incentivos de liquidez da CRV entre vários. piscinas comerciais etc.

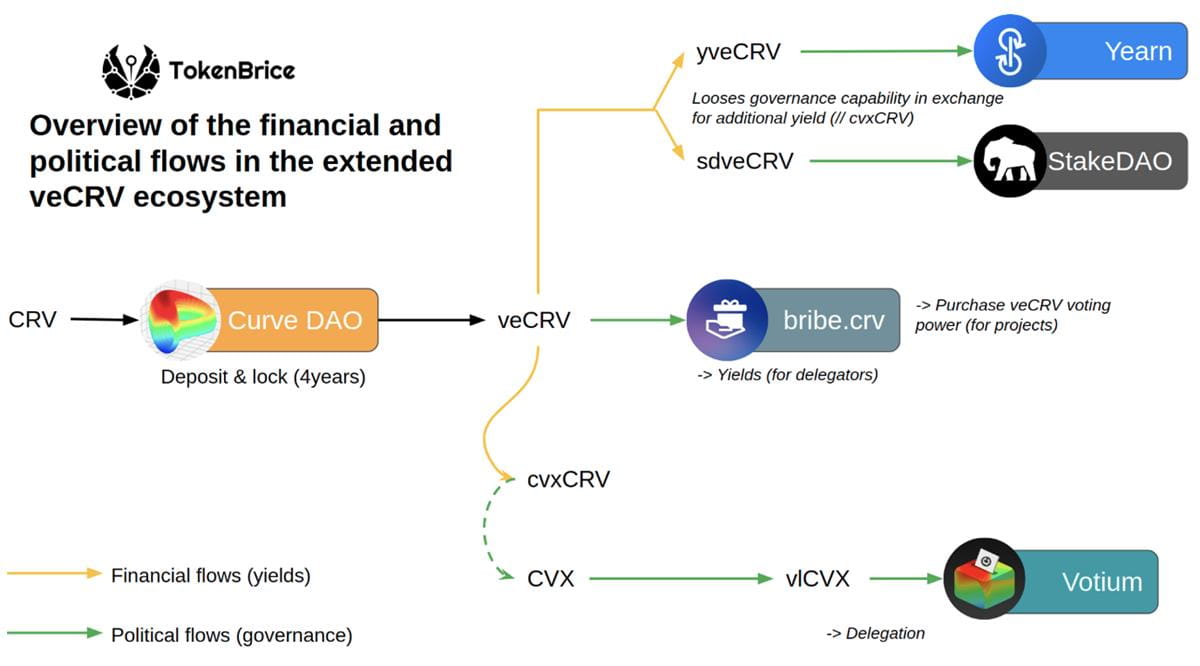

Além disso, manter o veCRV também oferece a possibilidade de lançamentos aéreos de outros tokens de projetos que a Curve apoia e coopera. Por exemplo, CVX, um token baseado na plataforma de gerenciamento de liquidez e promessas de CRV da Curve, Convex, lançará 1% do valor total para o veCRV. Usuários.

Pode-se ver que o CRV e o veCRV capturam totalmente o valor do protocolo geral. Eles não apenas podem obter a divisão de taxas do protocolo e os benefícios acelerados da criação de mercado, mas também desempenham um papel importante na governança, o que criou uma enorme demanda e demanda. CRV. Compra constante.

Devido à forte demanda dos operadores de ativos estáveis pela ancoragem e liquidez de seus próprios ativos emitidos, é quase impossível registrar seus ativos estáveis no Curve para estabelecer um pool de liquidez e obter incentivos de mineração de liquidez da CRV para manter profundidade de negociação suficiente. escolha. A competição em torno da produção diária de CRV usada para incentivos de mineração de liquidez é determinada pelo módulo principal DAO da Curve "Votação de Peso de Medição". Os usuários podem votar em "Votação de Peso de Medição" com seu veCRV para decidir a proporção de alocação de CRV em. cada pool de liquidez O pool com um índice de alocação mais alto tem maior probabilidade de atrair liquidez suficiente.

Esta guerra interna sem fumo tem a ver com “a jurisdição para cotar moedas” e “o direito de distribuir incentivos de liquidez”. **É claro que, ao mesmo tempo que obtêm direitos de governança de projetos através do CRV, esses projetos também receberão dividendos estáveis da plataforma Curve como receita de fluxo de caixa. O jogo e a involução de vários projetos na Curve geraram uma demanda contínua por CRV, estabilizaram o preço do CRV sob um grande número de emissões adicionais e apoiaram o APY de formação de mercado da Curve, atraindo liquidez e completando o ciclo. Como resultado, a guerra do CRV gerou um complexo ecossistema de compra de votos baseado no veCRV. Actualmente, enquanto a Curve ainda ocupar a posição de topo no domínio da troca estável de activos, esta guerra não terminará.

Vamos resumir brevemente as vantagens e desvantagens óbvias do mecanismo veCRV:

1. Vantagens

Após o bloqueio, a liquidez é reduzida, o que reduz a pressão de venda e ajuda a estabilizar o preço da moeda (atualmente 45% do CRV está votado para ser bloqueado e o tempo médio de bloqueio é de 3,56 anos);

Tornar os interesses de longo prazo de todas as partes relativamente consistentes (os detentores de veCRV também desfrutam de compartilhamento de taxas, ou seja, os interesses das quatro partes de provedores de liquidez, comerciantes, detentores de tokens e protocolos são coordenados);

Ponderação temporal e quantitativa, melhores possibilidades de governação.

2. Desvantagens

Mais da metade dos direitos de governança na Curve estão nas mãos da Convex (53,65%), e os direitos de governança estão bastante concentrados;

A liquidez no Curve não foi totalmente utilizada (as recompensas de mineração e os direitos de voto de governação obtidos através do bloqueio do CRV num endereço são limitados a este endereço e não podem ser transferidos; atraiu uma grande quantidade de liquidez através de elevados subsídios, mas estes fluxos o sexo não exerceu a sua função de liquidez rápida e não pode gerar benefícios externos);

O difícil período de bloqueio não é suficientemente favorável ao investidor e 4 anos é muito tempo para a indústria de criptografia.

Diferentes inovações para o mecanismo vetoken

Em artigo anterior da DODO Research, analisamos detalhadamente as cinco inovações do modelo veToken no design de incentivos. Cada protocolo faz ajustes diferentes em aspectos-chave do mecanismo com base nas suas próprias necessidades e prioridades. Especificamente dividido em:

- Projetar veNFT para melhorar o problema de liquidez do vetoken

- Como distribuir melhor os tokens e liberá-los aos detentores de vetoken

- Incentivar o desenvolvimento saudável do volume de negociação do pool de liquidez

- Divida a estrutura de receita para dar aos usuários a oportunidade de escolher

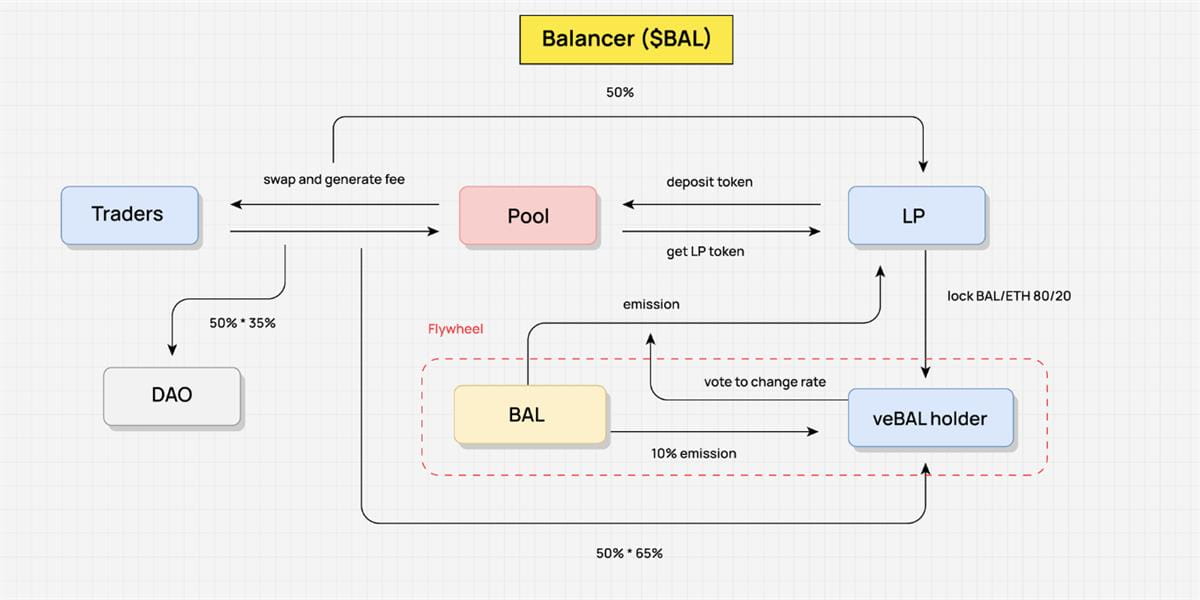

Veja o Balanceador, por exemplo. Em março de 2022, a Balancer lançou a versão V2, que modificou o modelo econômico original. Os usuários podem bloquear o BPT (token LP do pool de capital do Balancer) do pool 80/20 BAL/WETH para obter veBAL, vinculando assim profundamente os direitos de governança e direitos de dividendos de protocolo do Balancer V2 com veBAL.

Os usuários devem bloquear os tokens BAL e WETH em uma proporção de 80:20, em vez de apenas bloquear o BAL. ** Bloquear os tokens LP em vez de bloquear um único token pode aumentar a liquidez do mercado e reduzir a volatilidade. Comparado ao veCRV da Curve, o veBAL tem um período de fidelização máximo de 1 ano e um período de fidelização mínimo de 1 semana. Isto também reduz significativamente a duração do bloqueio.

Em termos de repartição de taxas, 50% das taxas de protocolo auferidas pelo Balancer serão distribuídas aos titulares de veBAL na forma de bbaUSD. O resto dos direitos de Boost, votação e governança não são muito diferentes do Curve.

Vale ressaltar que em resposta ao problema do “desperdício de liquidez - incapacidade de agregar benefícios externos ao produto” no modelo vetoken, o Balancer utiliza o mecanismo Boosted Pool do pool de negociação com juros para aumentar os retornos do LP (o token LP emitido pelo pool LP é chamado bb-a -USD pode ser usado como um ativo correspondente para ser emparelhado com vários ativos no pool AMM. Ao emitir tokens LP, a alavancagem dos ativos é alcançada, aumentando assim a receita do LP. Foram propostos Core Pools (para melhorar os Boosted Pools originais, eles só poderiam ser usados para benefícios de LP), o suborno oficial dos detentores de veBAL para votar em Core Pools por meio de subornos fará com que uma grande quantidade de $ BAL seja transferida para Core Pools). Pools, aumentando a receita de ativos externos que rendem juros, fazendo com que o próprio protocolo Balancer altere a estrutura de receita.

Velódromo: o ve mais representativo(3,3)

Antes de falarmos sobre o Velódromo, vamos fazer uma definição simples de ve(3,3) novamente: estrutura econômica veCRV da curva + teoria dos jogos (3,3) da Olympus.

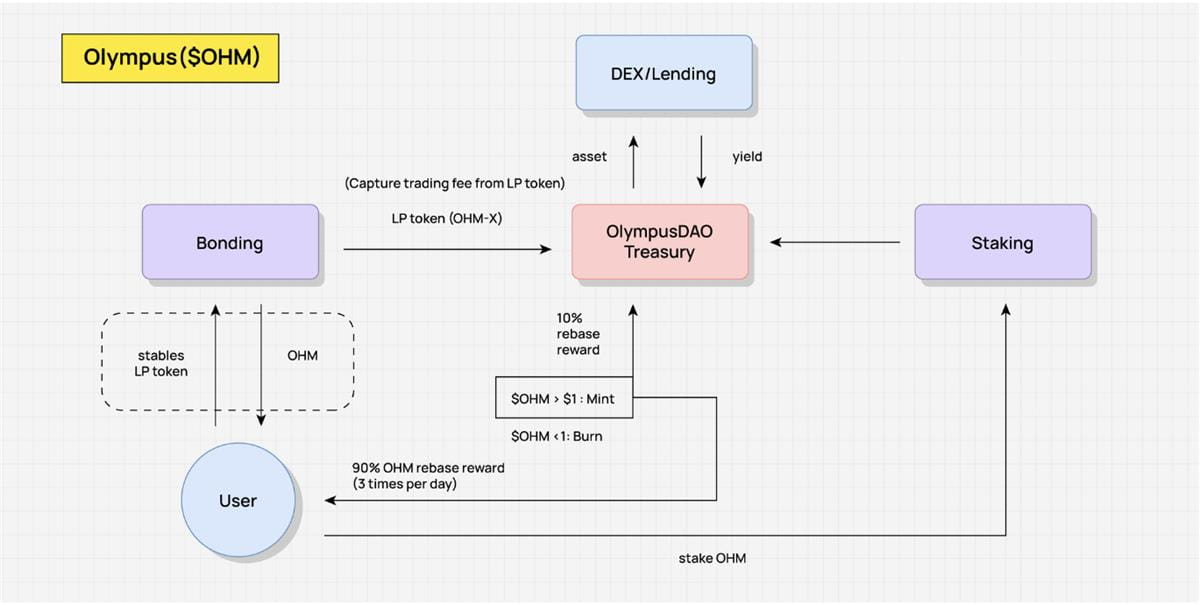

Conforme mostrado na figura abaixo, existem duas maneiras principais de motivar OHM na Olympus: uma é o mecanismo de ligação (Bonding) e a outra é o mecanismo de piquetagem (Staking). A Olympus vende oficialmente OHM aos usuários na forma de títulos a um preço inferior ao preço de mercado. O funcionário obtém USDC, ETH e outros ativos pagos pelos usuários, para que o tesouro seja sustentado por ativos valiosos e o OHM seja gerado e distribuído aos usuários. Contribuintes do OHM por meio do mecanismo de rebase. Idealmente, desde que os usuários escolham o staking de longo prazo, que é o chamado (Stake, Stake) - ou seja, (3,3), o saldo OHM em suas posições pode continuar a crescer com juros compostos, e os prometedores têm o efeito de ciclo positivo de alta TAEG. Mas se a pressão de venda da OHM no mercado secundário for severa, este volante não poderá ser sustentado. É claro que isto é um jogo, e o estado ideal é um equilíbrio de Nash para alcançar uma situação ganha-ganha.

No início de 2022, Andre Cronje lançou Solidly at Fantom, com veNFT e otimização de direitos de voto em seu núcleo. As posições do veSOLID são representadas por veNFT, o que parece liberar liquidez. Mesmo que os usuários transfiram NFT, qualquer titular de NFT tem direito de voto para decidir a distribuição das recompensas receberá uma determinada base proporcional às emissões semanais. mantêm sua parcela de voto mesmo sem bloquear novos tokens ao mesmo tempo, os stakers recebem 100% das taxas de transação, mas só podem ganhar recompensas do pool que votou, evitando a votação do eleitor no Curve. É o caso de dar para o pool só para conseguir; votos.

Depois que AC anunciou no Twitter que a emissão do token Solidly ROCK seria lançada diretamente nos 20 principais protocolos com o maior volume bloqueado no protocolo Fantom, ele detonou um ataque de vampiro entre protocolos na cadeia Fantom, e 0xDAO e veDAO vieram em ser., comece a guerra TVL. Alguns meses depois, a equipe veDAO idealizou outro projeto do ve(3,3), o Velodrome.

Então, por que o Velodrome Solidly se tornou o modelo bifurcado padrão na camada 2, como Arbitrum ou zkSync?

Em seu design original, o Solidly tinha alguns pontos fracos importantes, como ser altamente inflacionário e completamente sem permissão – permitindo que qualquer pool recebesse recompensas SOLID, e surgiu um grande número de tokens aéreos. Rebase ou "antidiluição" também não agrega valor ao sistema geral.

Que mudanças o Velódromo fez?

- Pool adota mecanismo de lista de permissões para emissão de incentivos de tokens Velo. A lista de permissões é atualmente um sistema de aplicação aberto e não segue o processo de governança on-chain (evitando votação para determinar incentivos de tokens);

- As recompensas de suborno de liquidez para Pool só poderão ser reivindicadas no próximo ciclo;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 emissões—*Reduz a taxa de recompensa de emissão adicional para detentores de cinco tokens. No modelo ajustado da Velo, os usuários da veVELO receberão apenas 1/4 das emissões totais do modelo tradicional. Na verdade, essa melhoria enfraqueceu significativamente a parte (3,3) do mecanismo ve(3,3);

- Cancele o mecanismo LP Boost;

- 3% das emissões da Velo serão utilizadas como despesas operacionais;

- Exploração ampliada do mecanismo venNFT: incluindo venNFT sendo negociável mesmo durante staking/votação, venNFT sendo divisível, empréstimos venNFT, etc.;

- Um ritmo de distribuição e emissão de tokens mais razoável: a Velodrome distribuiu 60% do fornecimento inicial para a comunidade no primeiro dia de lançamento do projeto, uniu-se à equipe Optimism para facilitar conjuntamente a partida a frio e lançou vários protocolos com veVELO NFT , sem Condições foram anexados, o que ajudou muito a atrair o voto inicial e a campanha de suborno.

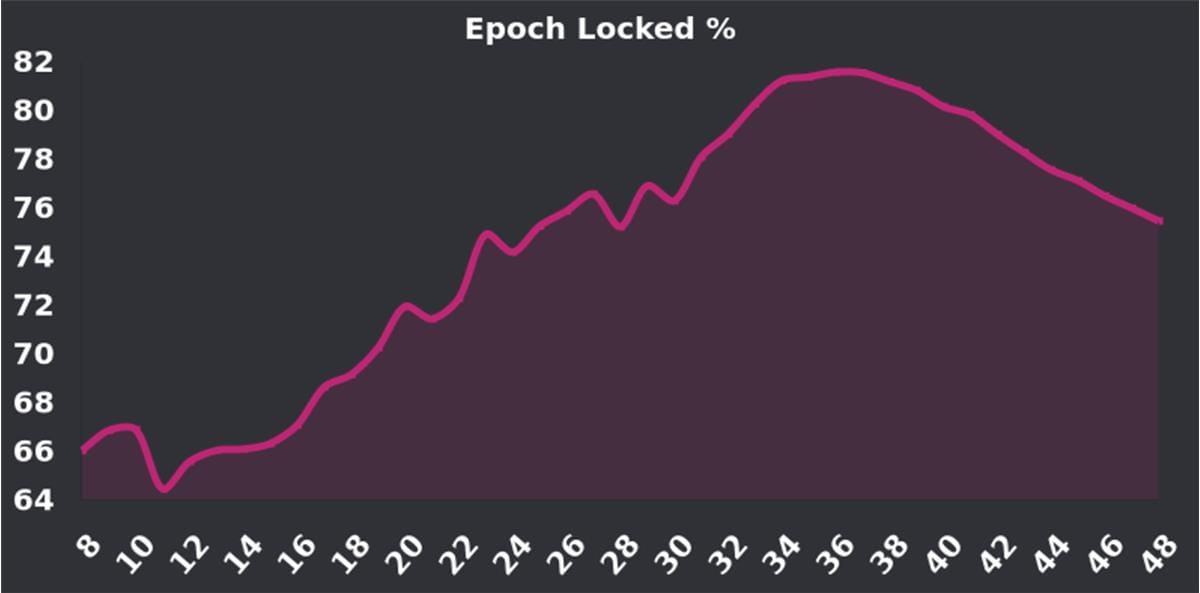

A taxa de penhor da Velo tem apresentado tendência de alta desde o seu lançamento. O ponto alto de 70% -80% é uma taxa de lock-up muito alta (o Curve, que também usa o modelo cinco, atualmente tem uma taxa de penhor de 38,8%). Muitas pessoas questionam que com o aumento no ano passado O plano "Tour de OP" iniciado em novembro está chegando ao fim, e o incentivo de 4 milhões de recompensas OP chegou ao fim. Os incentivos para o bloqueio de posições diminuirão ainda mais, criando potencial. pressão de venda. No entanto, a atual taxa de promessa do Velo ainda mantém um bom nível (~70%). A próxima atualização V2 também foi projetada para encorajar mais detentores a bloquear seus tokens e vale a pena ficar de olho.

V. Modo de Mineração ES

ES: Jogue com lucros reais para encorajar usuários fiéis a participar

O modelo de mineração ES é um novo mecanismo Tokenomics envolvente e desafiador. Seu conceito central é reduzir o custo dos subsídios de protocolo através do desbloqueio de limites e aumentar sua atratividade e inclusão, incentivando a participação de usuários reais.

No modo ES, os usuários podem obter recompensas do ES Token por meio de piquetagem ou bloqueio. Embora esta recompensa faça com que o rendimento pareça mais elevado, na verdade, devido à existência de limites de desbloqueio, os utilizadores não podem levantar estes benefícios imediatamente, tornando o verdadeiro cálculo do rendimento complexo e difícil de prever. Isto torna o modo ES mais desafiador e mais atraente.

Comparado com o modelo cinco tradicional, o modelo ES tem vantagens óbvias em termos do custo dos subsídios ao protocolo porque o seu limite de desbloqueio projetado reduz o custo do subsídio. Isto torna o modelo SE mais próximo da realidade no jogo da distribuição de benefícios reais e, portanto, mais universal e inclusivo, atraindo potencialmente mais utilizadores para participarem.

A essência do modelo ES é inspirar a participação real do usuário. Se os usuários saírem do sistema, eles desistirão de suas recompensas de token ES, o que significa que o protocolo não precisa pagar incentivos adicionais de token. Enquanto os usuários permanecerem neste sistema, eles serão recompensados com ES Tokens, embora essas recompensas não possam ser sacadas rapidamente. Este design motiva os usuários reais a participarem, mantém a atividade e a lealdade do usuário e não impõe incentivos excessivos aos usuários. Ao controlar a proporção spot e o ciclo de desbloqueio de piquetagem ou bloqueio, o próprio projeto pode alcançar uma curva de desbloqueio de token mais interessante e atraente.

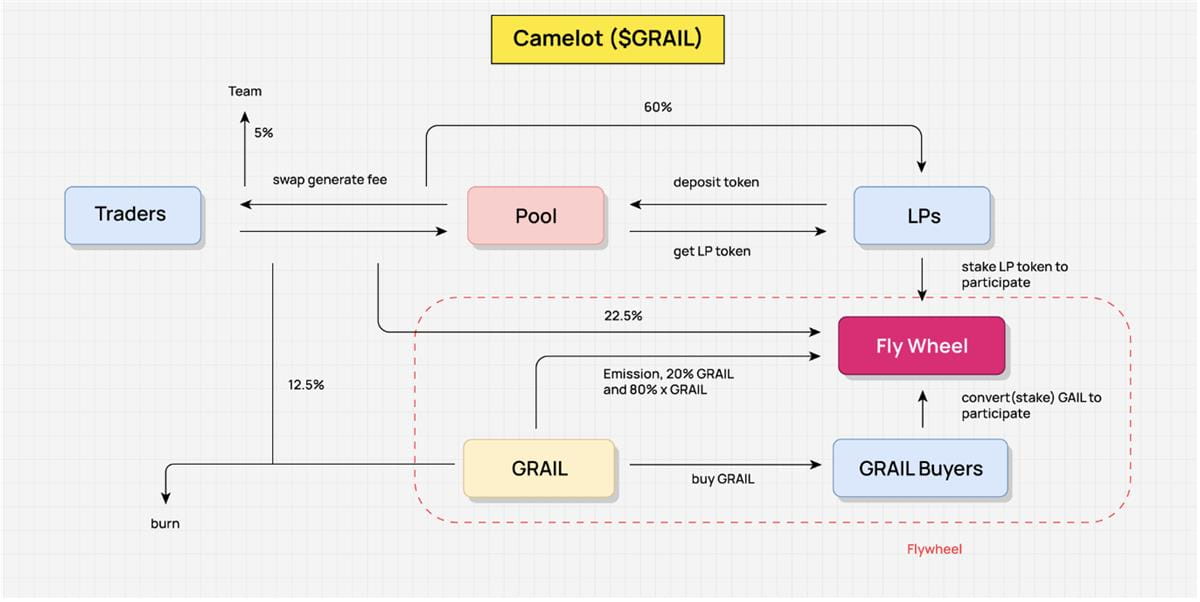

Camelot - Apresentando alguns incentivos à mineração ES

Ao discutir o fluxo de valor de Camelot, abstrair o fluxo de valor de Camelot demonstra claramente como funciona a tokenomia de Camelot. Aqui, não detalhamos cada elo, mas apresentamos as principais partes do fluxo de valor de forma abstrata para melhor compreender sua estrutura geral.

O principal objetivo de incentivo da Camelot é incentivar os provedores de liquidez (LPs) a continuarem a fornecer liquidez para garantir que os traders possam desfrutar de uma experiência de negociação tranquila e de liquidez suficiente. Este design garante a fluidez das transações com um mecanismo de incentivo e ajuda LPs e traders a compartilhar os lucros gerados.

A receita real do protocolo Camelot vem das taxas geradas pela interação entre os traders e o pool. Esta é a verdadeira receita do protocolo e a principal fonte utilizada pelo protocolo para redistribuir receitas. Desta forma, Camelot garante a sustentabilidade do seu modelo económico.

Quanto à redistribuição de receitas, 60% das taxas de movimentação serão destinadas à LP, 22,5% serão redistribuídas à Flywheel, 12,5% serão destinadas à compra do GRAIL e serão destruídas, e os 5% restantes serão destinados a a equipe. Este mecanismo de redistribuição garante a justiça do acordo e também proporciona motivação para a continuação da operação.

Além disso, esta distribuição de rendimentos também incentiva e impulsiona o funcionamento do volante. Para obter benefícios de redistribuição, os LPs devem apostar tokens LP, o que também os incentiva indiretamente a fornecer liquidez por um período de tempo mais longo. Além do rendimento real de 22,5% da taxa de movimentação, a Camelot também distribui 20% do token GRAIL e xGRAIL (token ES) como incentivos. Esta estratégia não só incentiva os LPs, mas também incentiva os utilizadores comuns a participarem na distribuição de rendimentos através do staking do GRAIL, aumentando a atividade e a atratividade de todo o protocolo.

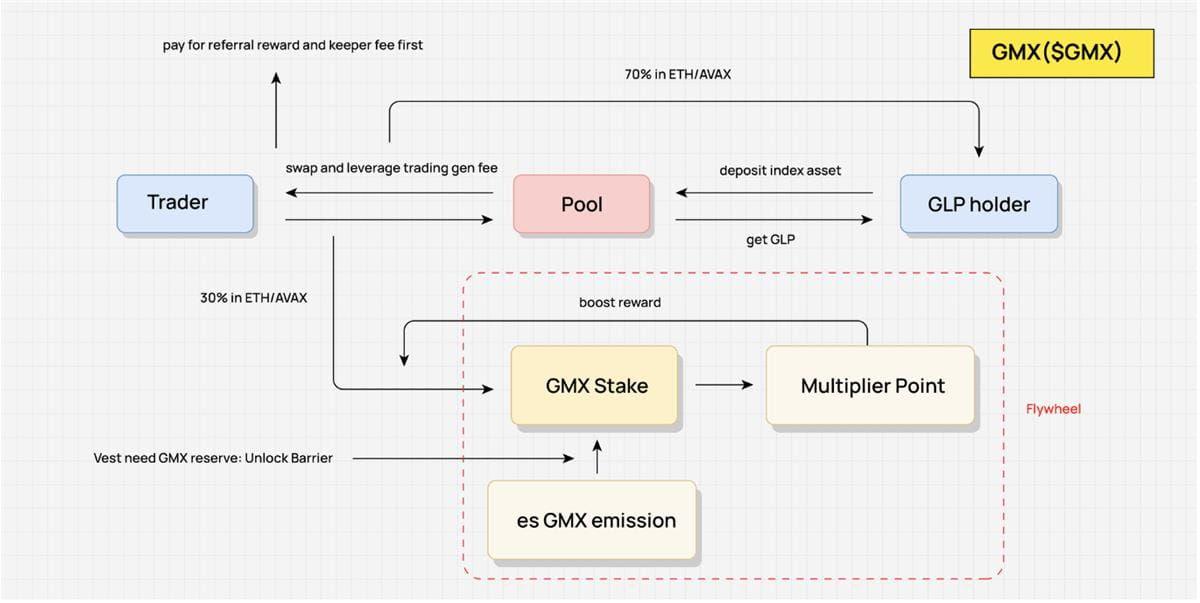

GMX - Incentiva a competição pela distribuição real de receitas

O modelo econômico simbólico da GMX (tokenomics) é um design altamente interessante e interativo. Seu objetivo principal é alcançar um fornecimento contínuo de liquidez e incentivar os traders a continuarem negociando com provedores de liquidez (LPs). Este projeto visa garantir a liquidez e o volume de negociação do protocolo, ao mesmo tempo que incentiva a continuação do staking de GMX.

A receita real do modelo vem das taxas incorridas pelos comerciantes em trocas e negociações alavancadas, que são a principal fonte de receita do protocolo. Para garantir uma distribuição justa das receitas, as receitas são primeiro utilizadas para deduzir taxas de referência e taxas de detentor. Da parcela restante, 70% serão distribuídos aos detentores de GLP (na verdade LPs), enquanto os 30% restantes serão redistribuídos. A GMX distribui essa parte da receita por meio de um mecanismo de jogo, que também é o mecanismo central do modelo.

O principal mecanismo de jogo do GMX é projetado para redistribuir 30% dos retornos reais. Este rácio é fixo, mas os detentores de GMX podem utilizar estratégias diferentes para afetar a proporção dos lucros que podem partilhar. Por exemplo, os usuários podem obter recompensas esGMX apostando em GMX, e desbloquear esGMX requer promessa de spot GMX e um determinado período de desbloqueio. Além disso, apostar em GMX também ganhará Pontos Multiplicadores. Embora esta parte da recompensa não possa ser monetizada diretamente, ela pode aumentar a participação nos lucros do usuário.

Neste mecanismo de jogo, GMX, esGMX e Multiplier Point desempenham um papel de peso na participação nos lucros. A única diferença é que o Ponto Multiplicador não pode ser liquidado;

Esse design permite que os usuários desenvolvam estratégias com base em suas necessidades. Por exemplo, para usuários que buscam retornos de longo prazo, eles podem optar por continuar bloqueando para obter o peso máximo e obter retornos relativos mais elevados. Se os usuários quiserem retirar-se do protocolo rapidamente, eles podem optar por sacar e sacar todos os GMX prometidos. Neste momento, as recompensas esGMX não realizadas permanecerão no protocolo. recompensas reais durante este período A receita é distribuída aos usuários.

Desta forma, o modelo económico simbólico da GMX incentiva os detentores de GLP a continuarem a fornecer liquidez e a utilizar plenamente o valor da redistribuição do rendimento real. Isto permite continuar a bloquear a GMX, fortalecendo ainda mais a estabilidade e a atratividade do seu modelo económico.

VI. Analisando os elementos centrais do design do modelo econômico DeFi do Value Flow.

Na concepção do modelo econômico DeFi, os elementos principais incluem valor básico, oferta de token, demanda e utilidade. Esses componentes são relativamente discretos e não podem ser combinados intuitivamente em algumas análises anteriores. O método Value Flow usado neste artigo consiste em abstrair o fluxo de valor dentro do protocolo, estudando o mecanismo Tokenomics do projeto, e combiná-lo com a lógica do produto para analisar o fluxo de valor do projeto como um todo, incluindo a composição do volante, o fluxo de distribuição de renda e os links de incentivo, combinados com os tokens. A distribuição de chips e o período de desbloqueio podem fornecer uma compreensão muito intuitiva da Tokenomics de um projeto.

A seguir está o Fluxo de Valor que não foi elaborado detalhadamente devido às limitações de espaço acima:

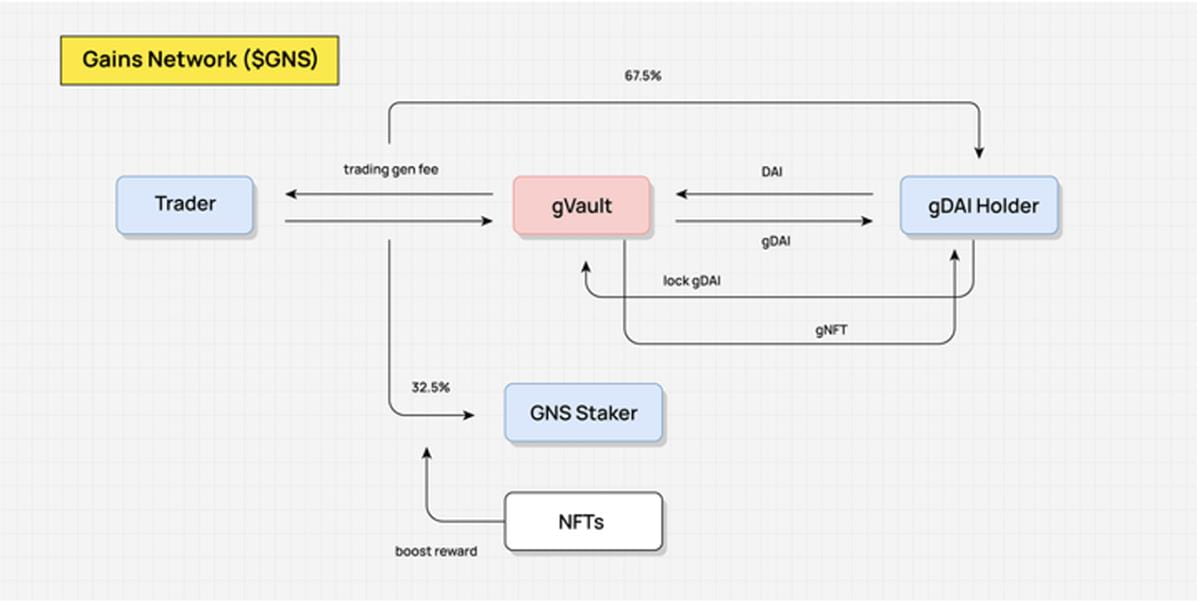

Fluxo de valor GNS (implementando mecanismo de adesão por meio de NFT para redistribuir renda) Gráfico: DODO Research

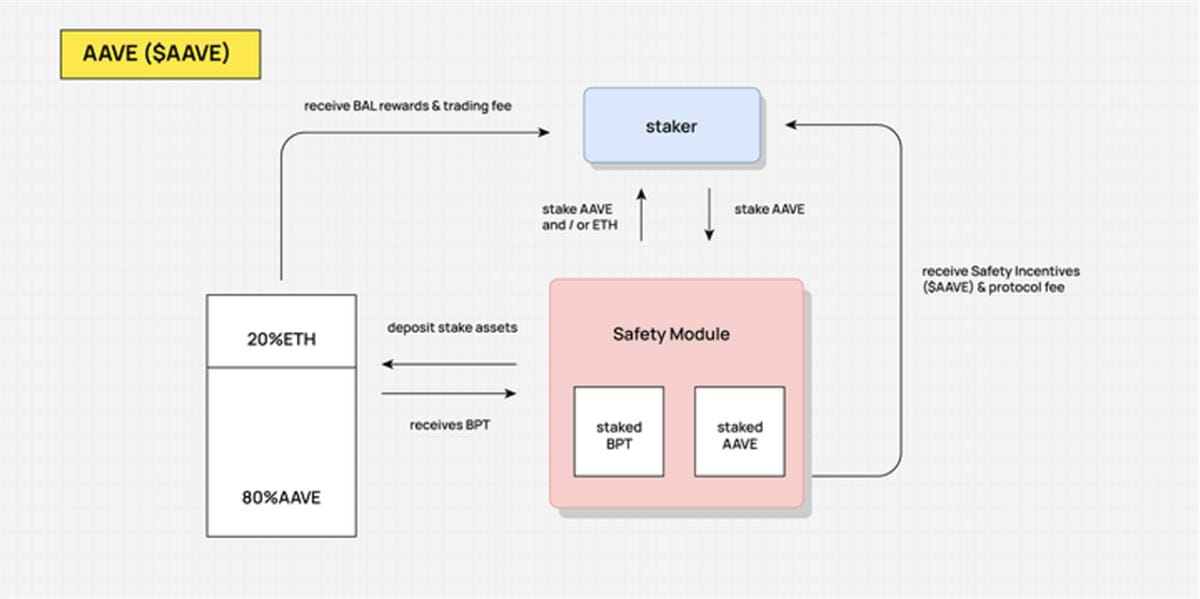

Fluxo de valor AAVE (os usuários prometem que AAVE compartilhará parte da receita do protocolo) Gráfico: DODO Research

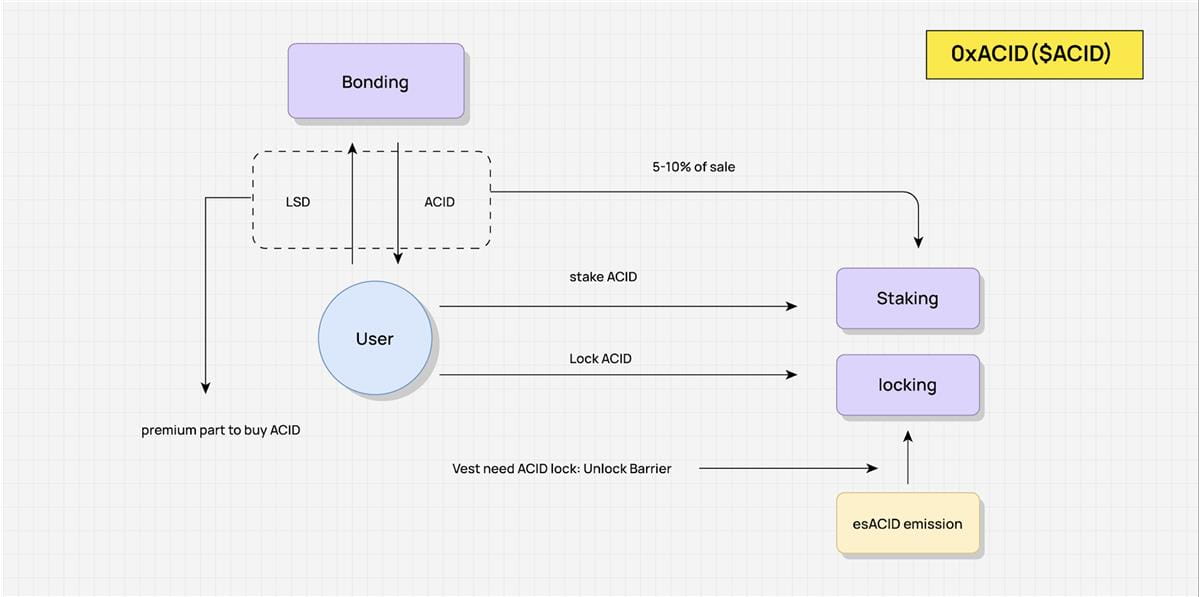

ACID Value Flow (combinando o mecanismo es e o mecanismo Olympus DAO para implementar um volante) Desenho: DODO Research

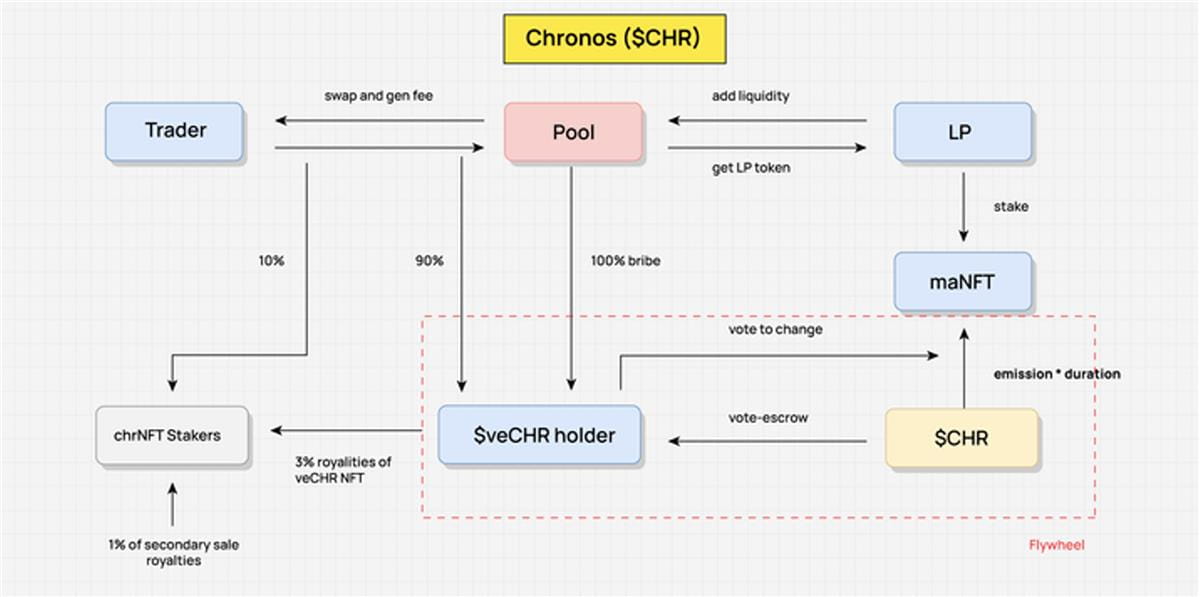

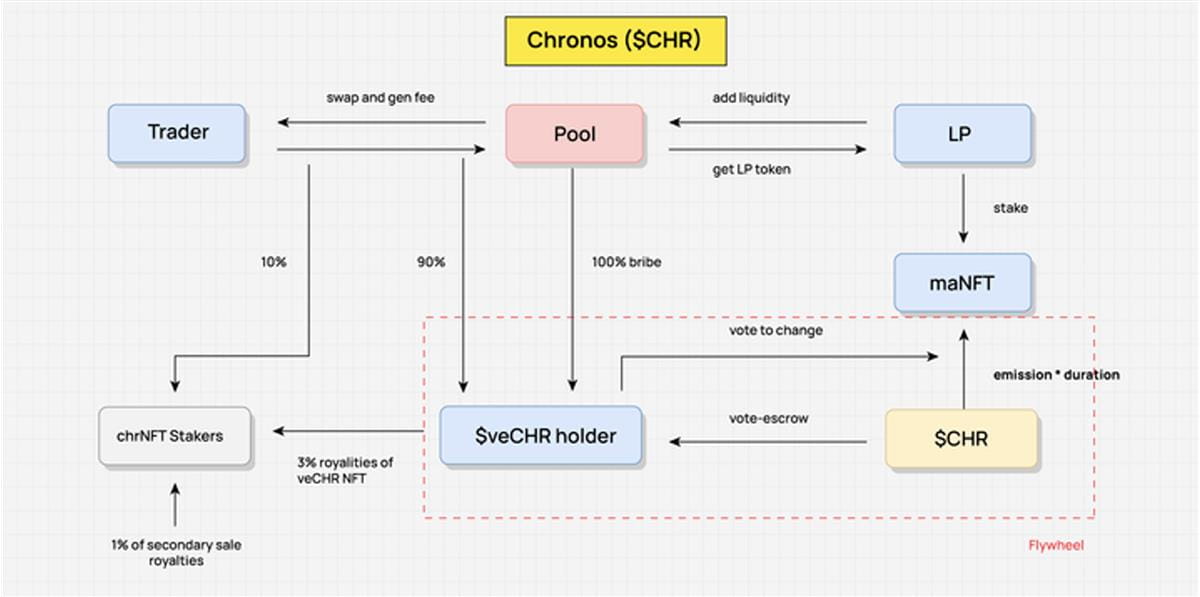

Fluxo de valor CHR (ve(3,3) sem mecanismo de rebase para evitar concentração de direitos de voto) Gráfico: DODO Research

Composição do Fluxo de Valor

Todos os protocolos DeFi geram retornos mais ou menos reais no protocolo e o valor é gerado de acordo.

Fluxo de valor é o fluxo de valor no próprio protocolo abstrato. Em primeiro lugar, a partir do rendimento real, é representada a redistribuição do rendimento real do protocolo, em segundo lugar, a direcção do fluxo e as condições de aquisição dos incentivos simbólicos são abstraídas, de modo a ver claramente a captura de valor do token, as ligações de incentivo e o fluxo; direção do token. O fluxo desses valores constitui todo o modelo de negócio, e a liberação dos tokens será redistribuída através do Fluxo de Valor durante a operação contínua do protocolo.

Tomando Chronos como exemplo, ao abstrair seu fluxo de valor, precisamos primeiro abstrair as principais partes interessadas, como Trader, LP e detentores de veCHR. Os principais intervenientes são participantes na redistribuição e são também nós onde o Valor flui entre estes intervenientes e os benefícios são redistribuídos de acordo com a concepção do mecanismo.

A chave para abstrair o Fluxo de Valor é abstrair o fluxo e o mecanismo de distribuição de renda. Não é necessário ser específico para cada elo, mas reunir vários pequenos ramos de fluxo e abstraí-los quando necessário para formar um fluxo geral. Tomando esta imagem como exemplo, a verdadeira fonte de receita são as taxas de manuseio geradas pelas transações do Trader. 90% desta parte é alocada aos detentores de veCHR e é redistribuída através do mecanismo cinco para obter incentivos para tokens nativos. Após a abstração do Fluxo de Valor, podemos ver claramente como o valor flui dentro do protocolo e como os benefícios são distribuídos ao longo do tempo.

O Fluxo de Valor não é tudo da Tokenomics, mas é o próprio fluxo de valor do produto baseado no design da Tokenomics. Se a alocação inicial e o desbloqueio de Tokens forem adicionados, a Tokenomics de um protocolo é completamente apresentada.

Tokenomics reinventa o fluxo de valor

Porque é que os primeiros modelos económicos de escavar e vender são cada vez mais invisíveis?

No início, o design do Tokenomics era relativamente rudimentar e os tokens eram considerados um meio de motivar os utilizadores e uma ferramenta para obter lucro a curto prazo. No entanto, este método de incentivo era simples e direto e carecia de um mecanismo de redistribuição eficaz. Tomando o DEX como exemplo, quando a emissão e todas as taxas de manuseio são alocadas diretamente ao LP, há falta de incentivos de longo prazo para o LP. Este modelo é fácil de entrar em colapso quando não há outras fontes de valor no preço da moeda, porque. o custo de migração do LP é muito baixo, portanto os pools de mineração entraram em colapso um após o outro.

Com o tempo, o design dos protocolos DeFi na Tokenomics tornou-se cada vez mais refinado e complexo. A fim de atingir metas de incentivo e regular a oferta e a demanda de tokens, vários mecanismos de jogo e modelos de redistribuição de renda foram introduzidos. A Tokenomics está intimamente ligada à lógica do produto e à distribuição de receitas do próprio protocolo. Remodelar o fluxo de valor através da Tokenomics e redistribuir a renda real tornou-se o papel principal da Tokenomics. Nesse processo, a oferta e a demanda de tokens podem ser reguladas e os tokens podem realizar a captura de valor.

Mecanismo chave DeFi Tokenomics: jogos e redistribuição de valor

Nas fases posteriores do verão DeFi, muitos protocolos melhoraram realmente os seus modelos económicos. A sua essência é redistribuir uma certa parte dos lucros através da introdução de mecanismos de jogo, fortalecendo assim os utilizadores em toda a cadeia. Curve redistribui o mecanismo de recompensas simbólicas, redistribui recompensas de emissão por meio de votação e até deriva valores de compra de votos e várias plataformas combinatórias a partir disso. Além disso, outro núcleo do mecanismo Tokenomics é promover a rotação de todo o volante e capturar mais tráfego e fundos através da introdução de recompensas simbólicas adicionais.

Resumindo, sob tal mecanismo, os tokens deixaram de ser apenas um simples meio de troca de valor, mas também se tornaram uma ferramenta para capturar usuários e criar valor. Este processo de redistribuição de lucros pode não apenas aumentar a atividade e a aderência dos usuários, mas também estimular a participação dos usuários e promover o desenvolvimento de todo o sistema por meio de recompensas simbólicas.

Link original