Título original: "Derivatives DEX Rookie Vertex: A participação de mercado do volume diário de negociação é de cerca de 10%. Por que vale a pena prestar atenção?" 》

Autor original: duoduo, LD Capital

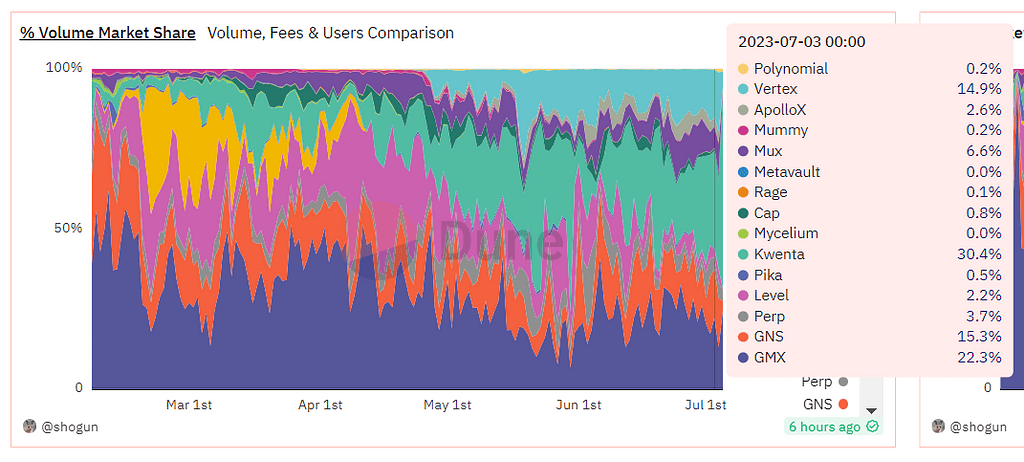

A concorrência no campo DEX de derivativos é acirrada, com GMX, DYDX e SNX no topo, e Gains, MUX, Level e ApolloX no segundo nível.

Vertex é um protocolo DEX de derivativos que teve um bom desempenho recentemente. Desde seu lançamento no final de abril de 2023, seu recente volume diário de negociação representou aproximadamente 10% a 15% do mercado DEX de derivativos do modelo de pool de capital, e recebeu Wintermute em. Junho de 2023. investimento estratégico.

Fonte: duna

Nota: Este gráfico não inclui dados do DYDX e compara derivativos DEX na modalidade pool de capital.

1. Dados empresariais

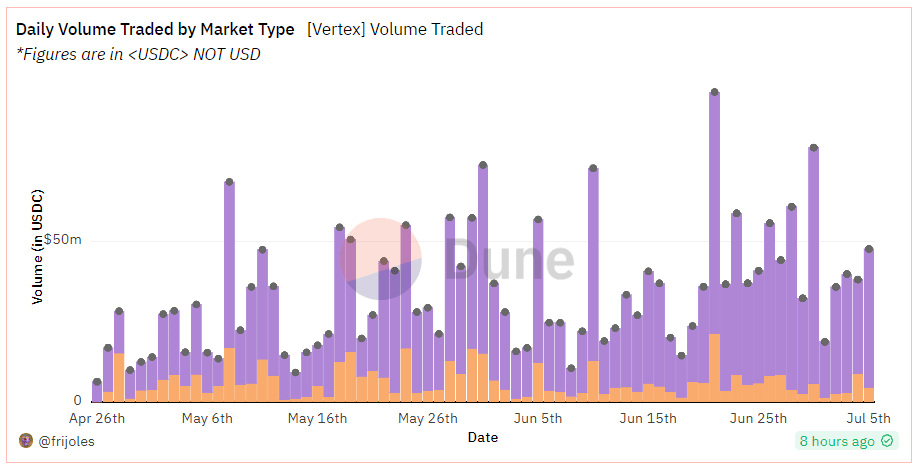

lVolume de negociação: Principalmente por meio de incentivos de negociação, foi criado um alto volume de negociação, sendo o volume médio diário de negociação nos últimos 7 dias de aproximadamente US$ 40 milhões. A parte roxa é de derivativos, e a parte amarela é à vista, principalmente negociação de derivativos.

O volume diário de negociação é inferior ao dos principais derivativos DEX (DYDX/GMX/SNX), e o volume diário de negociação dos derivativos de segunda linha DEX é semelhante. A julgar pelo volume de negociações nos últimos 7 dias, a Vertex ficou entre os dez primeiros.

Fonte: duna

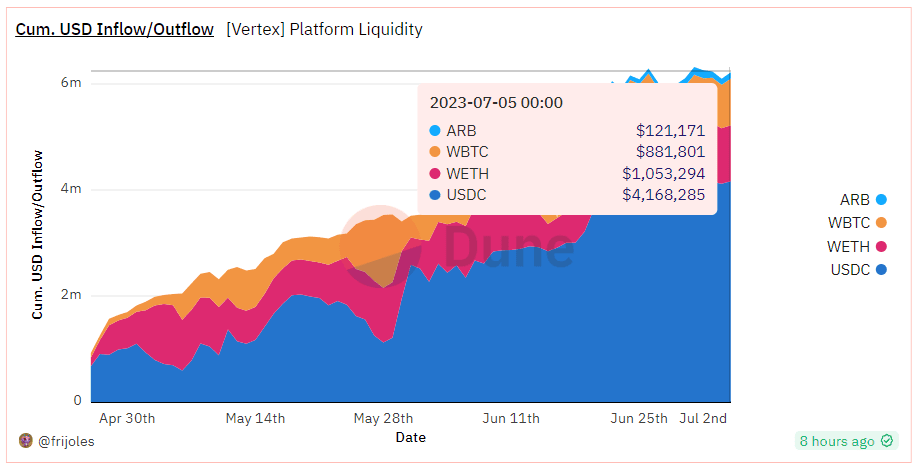

TVL: US$ 6,22 milhões, ainda relativamente pequeno, incluindo quatro tokens, a composição específica é a seguinte:

Fonte: duna

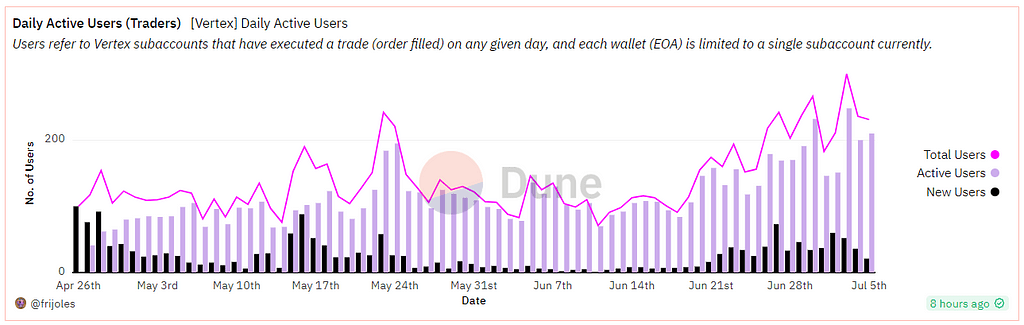

DAU: O número acumulado de usuários é 1.842 e o número de usuários ativos diariamente nos últimos sete dias é de aproximadamente 200. Para efeito de comparação, o GMX tem mais de 1.000 usuários ativos diariamente, o DYDX tem cerca de 700 e o SNX tem cerca de 500.

Fonte: duna

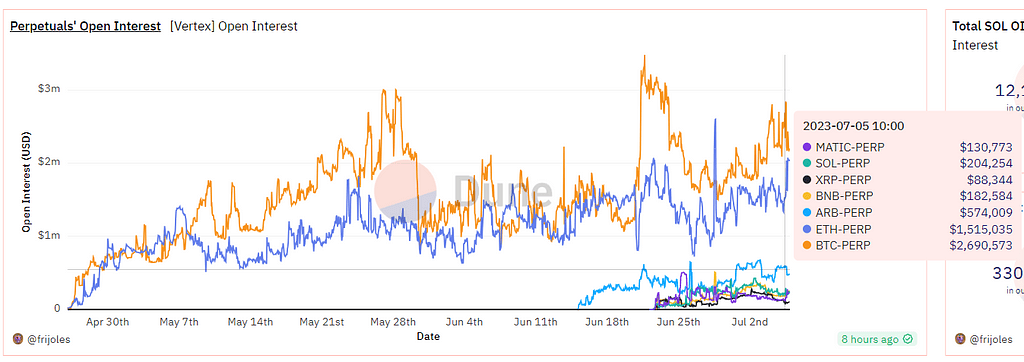

Juros em aberto: Existem 7 pares de negociação no total, com BTC e ETH representando a maioria, e as participações atuais são de aproximadamente US$ 5,37 milhões. O valor da posição também é relativamente baixo.

O valor detido da DYDX é de cerca de 300 milhões, o valor detido do GMX é de cerca de 150 milhões a 200 milhões, a Gain Network é de cerca de 30 a 50 milhões e o Mux é de cerca de 20 a 50 milhões.

Fonte: duna

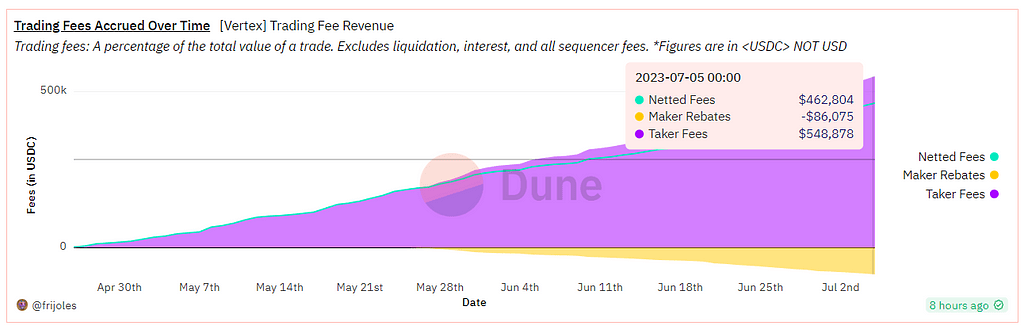

Taxa: A receita bruta acumulada é de aproximadamente US$ 540.000. Após deduzir o desconto ao fabricante de US$ 86.000, a receita líquida é de US$ 460.000.

Fonte: duna

2. Equipe e investidores

Darius, cofundador, é o principal responsável pelas atividades de marketing externo.

O cofundador Alwin Peng trabalhou anteriormente na Jump Trading como engenheiro de blockchain.

A Vertex recebeu um investimento estratégico em junho de 2023 da Wintermute Ventures, o braço de capital de risco do criador do mercado de criptomoedas Wintermute. Wintermute fornece serviços de criação de mercado para muitos projetos conhecidos, como Arb, OP e Blur.

Quando Wintermute anunciou seu investimento na Vertex, disse: “A Vertex é liderada por uma forte equipe de traders e engenheiros com histórico comprovado nos mercados TradFi e DeFi e está na vanguarda dos contratos inteligentes e da inovação de mercado”.

Anteriormente, em abril de 2022, a Vertex recebeu US$ 8,5 milhões em investimentos iniciais, liderados por Hack VC e Dexterity Capital, Collab+Currency, GSR, Jane St., Hudson River Trading, Huobi, JST Capital, Big Brain, Lunatic Capital e outros. também participou do investimento. Os primeiros investidores receberam 8,5% dos tokens, o que se traduz em uma avaliação inicial de US$ 100 milhões para a Vertex.

Vertex foi originalmente um projeto construído no Terra. Após o colapso do Terra, o protocolo foi migrado para o Arbitrum.

3. Produtos

Fornece negócios DeFi completos, incluindo mercados à vista, de contrato e de empréstimo. Ele conduz principalmente negócios em torno do mercado de contrato. A maioria das transações são transações de contrato perpétuo e os empréstimos são principalmente para serviços de contrato, portanto são classificados como derivativos. Produto DES.

Modelo de fornecimento de liquidez: modelo híbrido de carteira de pedidos-AMM

O modelo de fornecimento de liquidez é a principal diferença entre o Vertex e outros DEXs derivativos. A Vertex acredita que as carteiras de pedidos fora da cadeia são processadas por meio de FIFO (primeiro a entrar, primeiro a sair), o que pode reduzir os ataques MEV e aumentar a velocidade de execução das transações. O AMM on-chain fornece suporte de liquidez sem permissão, e os traders podem forçar as transações para garantir uma negociação eficaz quando a carteira de pedidos tiver liquidez insuficiente.

A Vertex implementa o modo híbrido de carteira de pedidos-AMM por meio dos seguintes componentes:

Plataforma de negociação em rede (AMM);

Mecanismo de risco on-chain para liquidação rápida;

Sequenciador fora da cadeia para correspondência de pedidos.

Figura: Arquitetura do componente principal Vertex

Fonte: Vértice

Isso significa que na plataforma de negociação Vertex existem dois tipos de liquidez, um é a liquidez da carteira de pedidos fornecida pelos formadores de mercado por meio de API e o outro são os fundos LP fornecidos por contratos inteligentes.

Os dois tipos de liquidez são combinados através de um classificador, e o que você vê no front-end da página é uma liquidez unificada que é negociada com base no melhor preço disponível. A imagem abaixo mostra como o sequenciador aproveita a liquidez do livro de pedidos e a liquidez do LP para concluir negociações.

Fonte: Vértice

Análise de processo:

O par de moedas ETH-USDC está sendo negociado a US$ 1.200.

Alice quer comprar 75 ETH no mercado e define a derrapagem máxima em 1%.

Há uma ordem pendente no valor de 25 ETH na carteira de pedidos a US$ 1.200, então um terço das negociações são preenchidas a US$ 1.200.

O próximo conjunto de pedidos de venda do livro de pedidos (60ETH no total) custa US$ 1.210.

No entanto, existe uma posição LP de 25 ETH na faixa de preço entre US$ 1.200 e US$ 1.210. Assim, o próximo terço das negociações foram compras na posição LP, a preços entre US$ 1.200 e US$ 1.210.

O último terço da negociação foi executado em US$ 1.210.

Eficiência do Fundo: Margem Cruzada Universal Expande Faixa de Margem

A Vertex quer melhorar a eficiência na utilização dos recursos e propõe o conceito de “Margem Cruzada Universal”, que amplia principalmente o escopo da margem.

Atualmente, existem dois modelos de margem comuns na negociação de derivativos. Um deles é o modo de margem isolada (Margem Isolada), onde um par de negociação é uma conta de margem isolada independente. Numa conta isolada específica, apenas a moeda do par de negociação pode ser transferida, mantida e emprestada. Cada conta de margem isolada possui uma taxa de risco independente, que é calculada de forma independente com base nos ativos e passivos detidos no par de negociação. O isolamento do risco de cada conta de margem isolada significa que, uma vez ocorrido o risco de liquidação, não terá impacto nas outras contas de margem isoladas.

O outro é o modelo de margem cruzada. Geralmente, um usuário tem apenas uma conta de margem cruzada e pode negociar todas as moedas suportadas. Os ativos na conta são garantidos e compartilhados. conta. Ativos e passivos são calculados. Assim que ocorrer a liquidação, todos os ativos da conta serão liquidados.

Verifica-se que a eficiência de utilização de capital do modelo de margem cruzada é superior à do modelo de margem isolada. Com base nisso, a Vertex propôs a Margem Cruzada Universal.

Todos os fundos dos usuários na plataforma (depósitos, posições e lucros e perdas de investimentos) podem ser usados para margem, incluindo posições abertas em contratos à vista, contratos perpétuos e mercados de câmbio. Por exemplo, os utilizadores fornecem liquidez ao conjunto de fundos à vista. Por um lado, podem ganhar taxas. Por outro lado, os fundos LP também podem ser utilizados como margem para transacções contratuais. Isto melhora a eficiência da utilização dos fundos.

A Margem Cruzada Universal também permite margens de portfólio, onde os lucros não realizados podem ser usados para compensar perdas não realizadas ou como margem em posições existentes ou na abertura de novas.

Para facilitar aos usuários o gerenciamento melhor dos riscos de suas contas, o Vertex também fornece avisos sobre o nível de risco da conta, e a integridade da conta pode ser vista diretamente na página.

As contas podem ser divididas em dois estados: Inicial e Manutenção. No estado inicial, também pode ser dividido em três tipos: risco médio, baixo e alto de acordo com a relação margem/passivo. O status de manutenção significa que a utilização da margem inicial excede 100% e nenhuma outra posição pode ser aberta. A margem precisa ser reabastecida o mais rápido possível, caso contrário poderá ser liquidada.

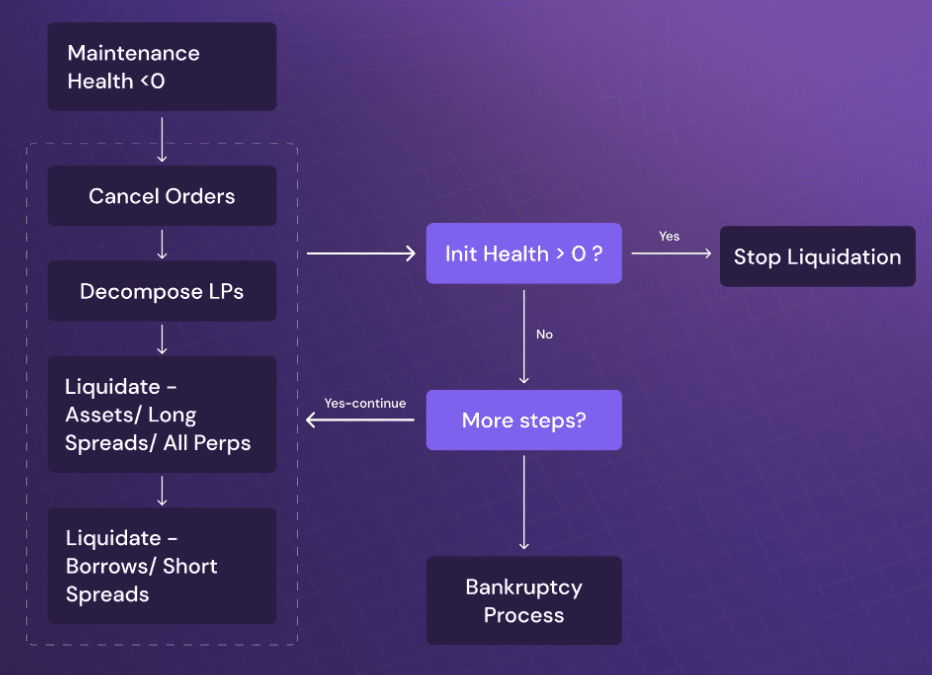

Devido à Margem Cruzada Universal, a liquidação também é um modo de posição completa e será encerrada na seguinte ordem:

O pedido é cancelado e os fundos do pedido são liberados;

Os ativos de LP são desfeitos e vendidos;

Os ativos são liquidados (saldo à vista/posição contratual);

Os passivos são liquidados (dinheiro emprestado).

Se durante o processo de liquidação a saúde inicial da conta retornar acima de 0, a liquidação será interrompida.

Fonte: Vértice

Taxas de transação mais baixas

As taxas de transação da Vertex são relativamente baixas. Independentemente do spot ou do contrato, a taxa do maker é atualmente 0 e a taxa do taker é de 0,01% -0,04%.

Fonte: Vértice

Para incentivar as transações dos makers, os makers cujo volume de transações exceda 0,25% do volume total de transações dentro de um período específico (28 dias, uma época) também podem receber comissões. A relação de desconto é a seguinte:

Fonte: Vértice

Comparando vários dos principais mercados de derivativos DEX, as taxas de transação da GMX são relativamente altas, com taxas de abertura e fechamento de 0,1%; as taxas de transação da DYDX variam de 0,02% a 0,05%, e diminuem com o aumento do volume de negociação; para 0,06%.

4. Modelo econômico simbólico

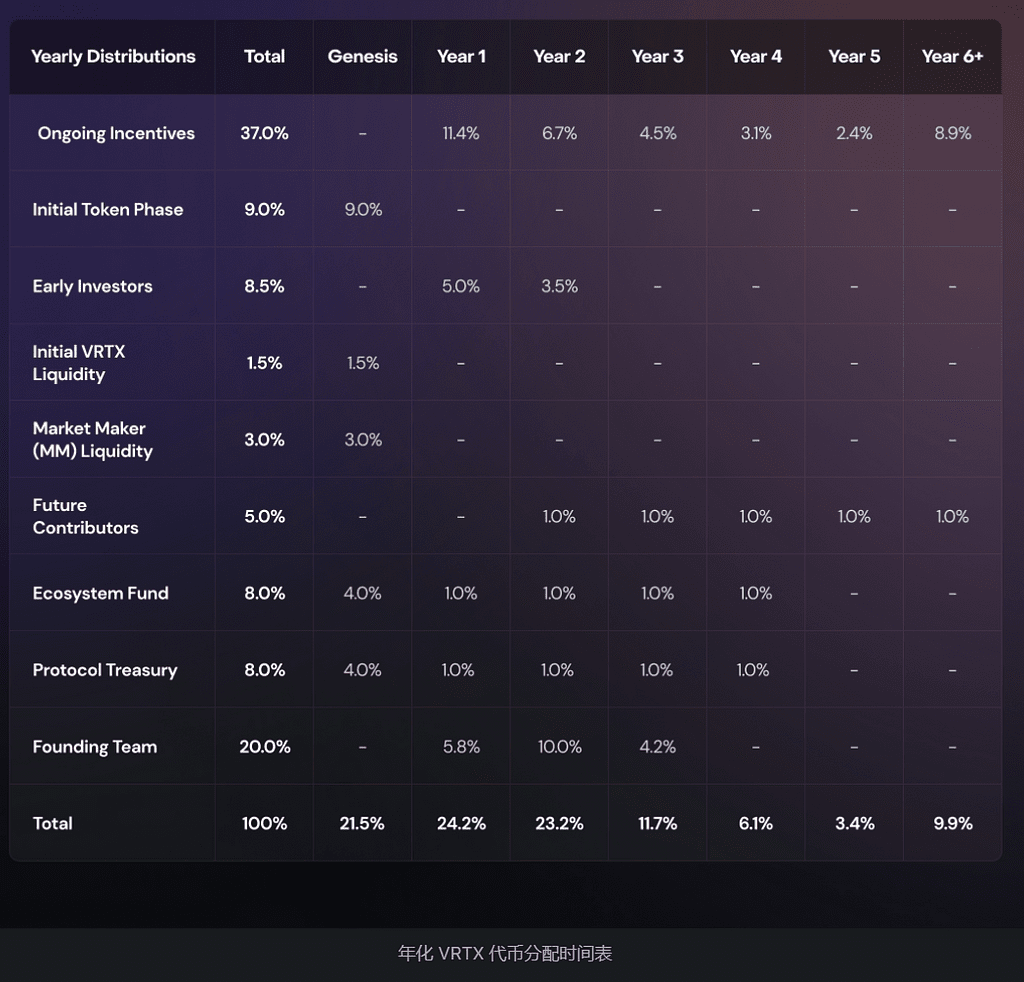

VRTX é o token de governança do Vertex Protocol, com fornecimento total de 1 bilhão, dos quais 90,08% serão distribuídos em 5 anos.

A distribuição de tokens é mostrada na figura abaixo. Um total de 46% é usado para incentivos comunitários, dos quais 9% é usado para incentivos simbólicos de estágio inicial e 37% é usado para incentivos contínuos, um total de 41% é usado para equipes; , tesouro, fundos ecológicos e futuros contribuintes; 8,5% são alocados para investidores iniciais; outros 4,5% são usados para liquidez; De referir que este gráfico de alocação foi divulgado ao público no início de junho de 2022 e não envolve a parte de investimento Wintermute. Normalmente, as alocações podem ser feitas pelo tesouro para novos investidores.

Fonte: Vértice

Os tokens Vertex serão distribuídos seis meses após o lançamento da mainnet, previsto para outubro de 2023. O cronograma de lançamento do token é o seguinte:

Fonte: Vértice

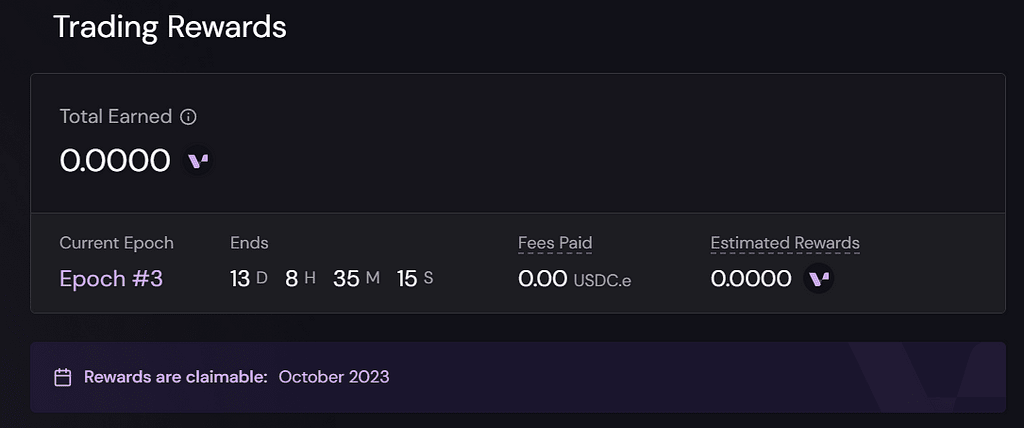

Parte dos tokens na fase inicial do token são usados para incentivos de transação antes que o token seja emitido. Os usuários podem rastreá-lo na página de recompensa do aplicativo Vertex. O site oficial afirma claramente que os incentivos relevantes podem ser reivindicados em outubro de 2023.

Fonte: Vértice

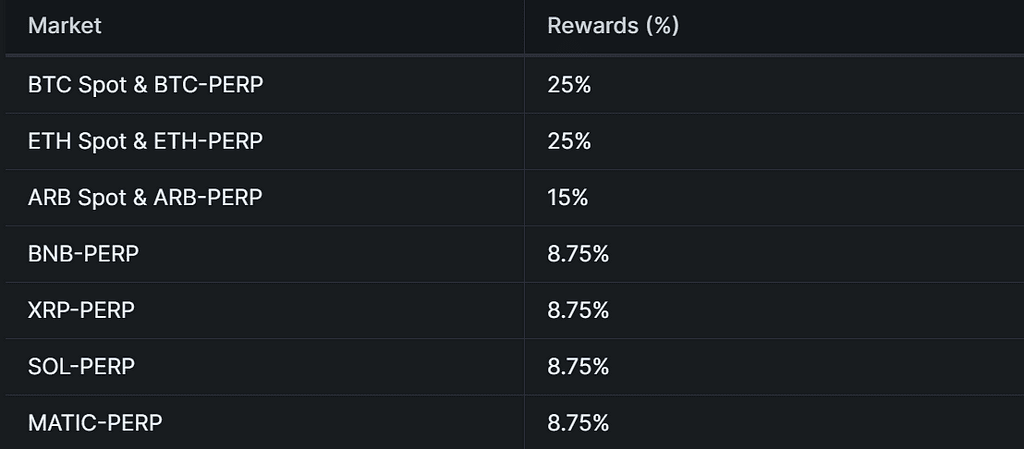

A fase inicial do token tem um total de 6 épocas, cada época dura 28 dias e cada época recompensa 15 milhões de tokens. Atualmente é a 3ª época. A proporção de tokens de incentivo à transação considera principalmente o peso das taxas de transação. Além disso, diferentes pares de negociação têm recompensas diferentes, conforme mostrado na figura abaixo:

Fonte: Vértice

O token do protocolo Vertex ainda não foi emitido e, devido à existência de incentivos comerciais, é impossível evitar o wash trading. Atualmente, o lançamento de protocolos DEX de derivativos depende de incentivos comerciais. Por exemplo, Vela implementou incentivos comerciais em sua versão beta para estimular o crescimento do volume de negócios. Depois que a maioria dos protocolos fica online, eles ainda mantêm incentivos comerciais, como DYDX, Kwenta, etc. O fato de a Vertex conseguir obter maior adoção nesta fase mostra que os fundos têm uma visão positiva sobre o token do protocolo.

5. Resumo

A concorrência em derivativos DEX já é um oceano vermelho. Um grande número de projetos bifurca o modelo GMX e implanta-o em novas cadeias públicas ou em segundas camadas, proporcionando uma TAEG mais elevada na tentativa de atrair fundos e obter lucros. Em comparação, o Vertex traz algumas inovações mecânicas, que merecem atenção se você deseja criar melhor liquidez e maior eficiência na utilização de recursos.

O risco que deve ser observado é que, embora a sua Margem Cruzada Universal melhore a eficiência da utilização dos fundos, também aumenta a exposição ao risco dos activos dos utilizadores, e os comerciantes precisam de controlar os riscos em conformidade.

Link original