Autor: ANDREAS KROM Compilado por: Cointime.com QDD.

As opções perpétuas são derivativos baseados em financiamento que podem expressar qualquer número de funções de pagamento, incluindo aquelas usadas por futuros perpétuos. Este artigo fornece uma visão geral de alto nível das opções perpétuas.

Derivativos baseados em fundos

Os derivados baseados em fundos são derivados financeiros que contêm uma componente de financiamento. Eles se originaram no final da década de 1980 e atualmente dominam o mercado de derivativos de criptomoedas.

A maioria dos derivativos baseados em dinheiro são perpétuos.

Opções perpétuas

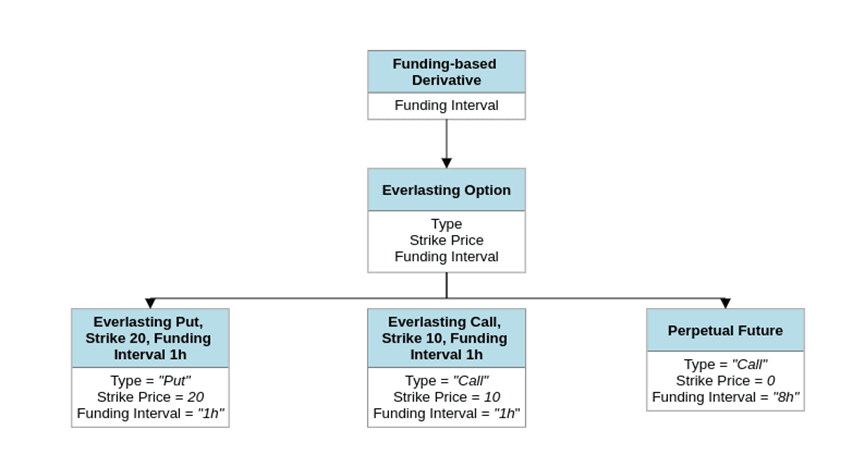

As opções perpétuas são um exemplo de derivativo baseado em fundos. Possui as seguintes três propriedades principais:

1. Tipo (alta ou baixa)

2. Preço de exercício

3. Intervalo de financiamento

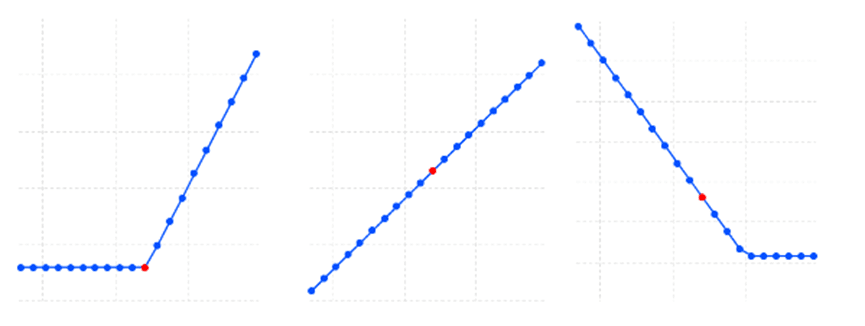

Ao variar essas propriedades, uma opção perpétua pode expressar qualquer número de funções de retorno.

Funções de payoff de opções perpétuas para diferentes instâncias.

Funções de payoff de opções perpétuas para diferentes instâncias.

Futuros perpétuos

O exemplo mais simples (e mais popular) de opção perpétua é o seguinte:

Tipo: opção de chamada

Preço de exercício: 0

Intervalo de financiamento: 8 horas

Este caso específico de opção perpétua é frequentemente referido como futuro perpétuo.

As opções de compra perpétuas com preço de exercício de 0 também são conhecidas como futuros perpétuos.

As opções de compra perpétuas com preço de exercício de 0 também são conhecidas como futuros perpétuos.

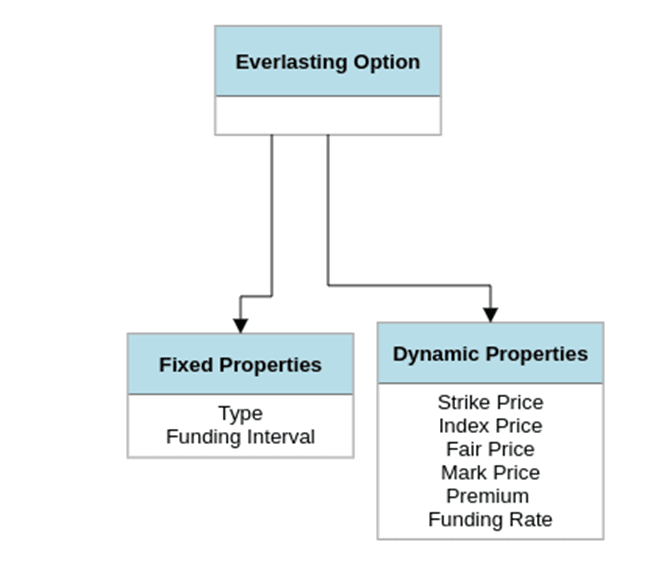

Outras propriedades

preço do índice

O preço do índice representa o valor intrínseco da opção perpétua.

preço justo

O preço justo representa o valor de mercado geralmente aceito de uma opção perpétua.

É calculado diretamente a partir dos dados do livro de pedidos.

A fórmula simplificada do preço justo é a seguinte:

Preço justo = melhor preço de compra + (melhor preço de venda – melhor preço de compra)/2,

Entre eles, o melhor preço de oferta é a cotação do comprador (a profundidade na carteira de pedidos é de X dólares americanos), e o melhor preço de venda é a cotação do vendedor (a profundidade na carteira de pedidos é de X dólares americanos).

O preço justo é uma das propriedades dinâmicas das opções perpétuas. Usado ao calcular o preço de referência e a taxa de financiamento final de uma opção perpétua

O preço justo é uma das propriedades dinâmicas das opções perpétuas. Usado ao calcular o preço de referência e a taxa de financiamento final de uma opção perpétua

marcar preço

O preço de referência representa o valor de mercado geralmente aceito da opção perpétua durante os últimos X períodos de tempo. É calculado diretamente com base no preço justo.

A fórmula simplificada para o preço de marcação é a seguinte:

Preço de referência = EMA30 (preço justo).

Entre eles, a EMA30 é uma média móvel exponencial de 30 períodos, sendo cada período de 1 segundo.

O cálculo do preço de referência requer amostragem periódica de preços justos. No exemplo acima, o preço justo exige amostragem a cada segundo.

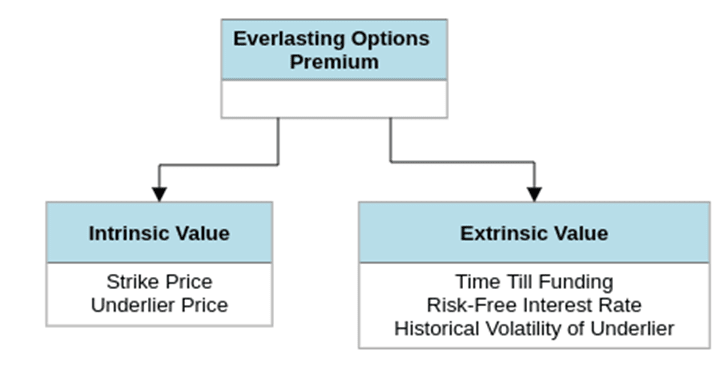

Realeza

O prêmio de uma opção perpétua é definido como a diferença entre o valor de mercado dos últimos X períodos (preço de referência) e o valor intrínseco da opção (preço de índice).

Prêmio = preço de referência – preço de índice.

O prêmio tenta capturar o valor extrínseco (valor no tempo) da opção perpétua

O prêmio tenta capturar o valor extrínseco (valor no tempo) da opção perpétua

taxa de financiamento

A taxa de financiamento de uma opção perpétua é determinada pelo valor do seu prêmio nos últimos X períodos de tempo. Uma fórmula simplificada para a taxa de financiamento poderia ser a seguinte:

Taxa de financiamento = EMA60 (prêmio/preço do índice).

Entre eles, o EMA60 é uma média móvel exponencial de 60 períodos, sendo cada período de 1 minuto.

O cálculo das taxas de financiamento requer amostragem regular de royalties. No exemplo acima, o prêmio precisa ser amostrado a cada minuto.

Restrições nas taxas de financiamento

Na prática, as taxas de financiamento são geralmente vinculadas por:

Taxa de financiamento = Min(0,015, taxa de financiamento).

As taxas de financiamento também são normalmente arredondadas para múltiplos de 0,0001.

fundos

As opções perpétuas estão sujeitas a financiamento. O financiamento é a troca regular de fundos entre posições longas e curtas. O valor trocado (pagamento do financiamento) é determinado pela taxa de financiamento:

Pagamento de financiamento = taxa de financiamento * tamanho da posição.

Se a taxa de financiamento for positiva, as posições longas pagam as posições curtas.

Caso contrário, a posição curta paga a posição longa.

A troca de recursos ocorre ao final de cada período de financiamento. A duração do período de financiamento é determinada pelo intervalo de financiamento.

O objetivo do financiamento é minimizar o prêmio da opção perpétua. A forma como isto é feito é incentivando posições curtas quando os prémios são positivos e incentivando posições longas quando os prémios são negativos.

Preços

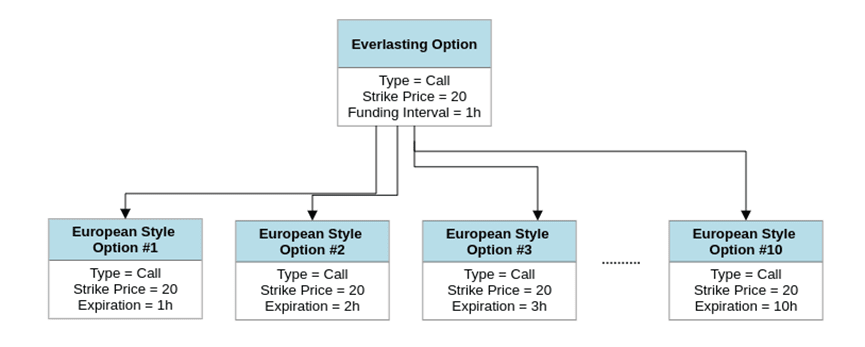

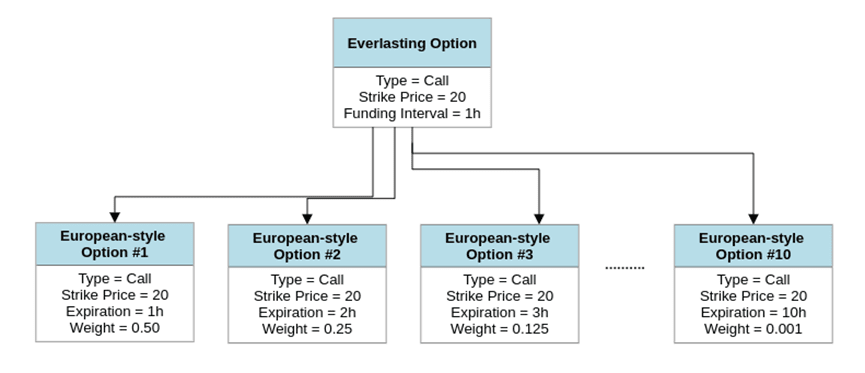

Para precificar uma opção perpétua, divida a opção em N opções europeias.

Cada opção europeia deve ter o mesmo preço e tipo de exercício da opção perpétua original.

Cada opção europeia recebe um peso e uma data de validade exclusivos com base no seguinte padrão:

Opção Europeia #1: Vencimento = 1 * Intervalo de Financiamento, Peso = 0,5¹

Opção Europeia nº 2: Expiração = 2 * Intervalo de Financiamento, Peso = 0,5²

...

Opção Europeia #N: Expiração = N * Intervalo de Financiamento, Peso = 0,5n

Você pode escolher N=10.

Em seguida, avalie cada opção europeia usando seu modelo de precificação preferido (Black & Scholes, Binomial ou outro). Agora você obterá N preços diferentes.

Finalmente, calcule a soma ponderada dos preços N usando os pesos acima. Este será o preço da opção perpétua original.

BS = Black Scholes, s = preço do ativo subjacente, k = preço de exercício, FI = intervalo de financiamento em horas, v = volatilidade, r = taxa anual livre de risco, "callPut" = tipo de opção

Ao calcular o preço de uma opção perpétua, divida-o em N opções europeias e calcule a soma ponderada dos seus preços.

Ao calcular o preço de uma opção perpétua, divida-o em N opções europeias e calcule a soma ponderada dos seus preços.

Exemplo

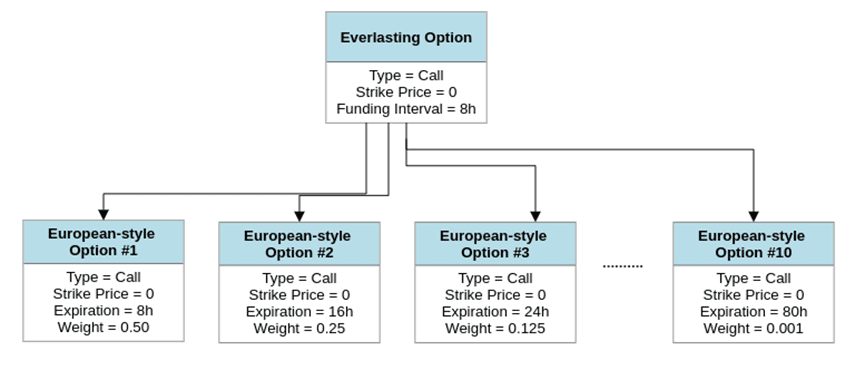

Considere uma opção de compra perpétua com preço de exercício de 0 e intervalo de financiamento de 8 horas (futuros perpétuos).

Podemos definir o preço desta opção usando o método acima.

Primeiro, divida a opção em 10 opções europeias:

Opção Europeia nº 1: Tipo=Chamada, Strike=0, Expiração=8 horas, Peso=0,5¹

Opção Europeia nº 2: Tipo = Call, Preço de Exercício = 0, Expiração = 16 horas, Peso = 0,5²

...

Opção Europeia nº 10: Tipo=Chamada, Strike=0, Expiração=80 horas, Peso=0,5¹⁰

A seguir, calcule o preço de cada opção europeia (usando Black & Scholes).

Por fim, esses valores são somados e os pesos acima são aplicados.

Você obterá um valor muito próximo do preço à vista do ativo subjacente da opção perpétua.

A soma dos preços ponderados calculados a partir do método acima se aproxima do preço à vista do ativo subjacente

A soma dos preços ponderados calculados a partir do método acima se aproxima do preço à vista do ativo subjacente

letras gregas

Para calcular as letras gregas (delta, gama, theta, vega) de uma opção perpétua, aplique o mesmo método acima, mas resolva para delta/gama/theta/vega em vez de preço.

Preço aproximado

Às vezes pode ser desejável calcular rapidamente um preço aproximado para uma opção perpétua.

Para fazer isso, calcule o preço de uma opção europeia equivalente com:

Data de vencimento = intervalo de financiamento * 2.

Isso lhe dará uma estimativa aproximada do valor da opção perpétua.

Você também pode usar essa heurística para derivar letras gregas aproximadas para opções perpétuas.

intervalo de financiamento

Conforme mencionado acima, o intervalo de financiamento de uma opção perpétua é uma proxy para sua data de vencimento.

Este proxy é usado para precificar opções e calcular as letras gregas das opções.

Uma opção perpétua com um intervalo de financiamento de 1 hora tem um preço (aproximadamente) semelhante ao de uma opção europeia 0DTE, enquanto uma opção perpétua com um intervalo de financiamento de 1 semana tem um preço (aproximadamente) semelhante a uma opção europeia 14DTE.

preço de exercício

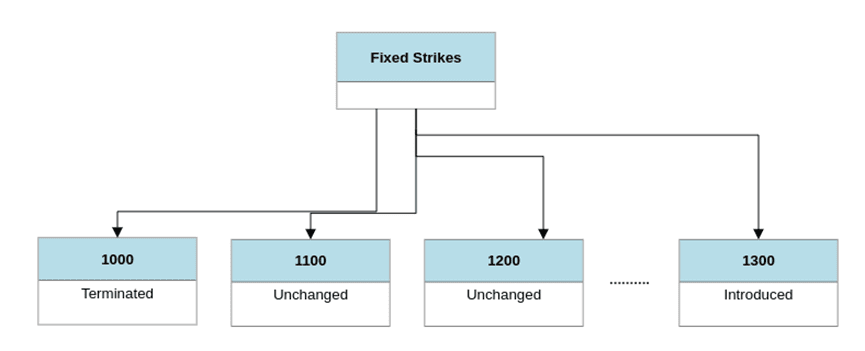

As opções perpétuas podem ter um preço de exercício fixo ou um preço de exercício flutuante.

As opções perpétuas com preço de exercício fixo são fáceis de precificar, mas menos flexíveis. O mercado de opções perpétuas de exercício fixo está sujeito a uma fragmentação significativa de liquidez e requer políticas de introdução e de rescisão de exercício para ser bem sucedido.

O oposto é verdadeiro para opções perpétuas com preços de exercício flutuantes. O preço é difícil, mas muito flexível. O mercado de opções perpétuas com greve flutuante exige apenas alguns contratos para serem bem sucedidos e não exige uma política de introdução de greve ou uma política de rescisão de greve.

Do ponto de vista da liquidez, as opções perpétuas de exercício flutuante são superiores.

Do ponto de vista do preço, as opções perpétuas de exercício fixo são superiores.

Para serem bem-sucedidos, os mercados de opções perpétuas de exercício fixo normalmente exigem uma política de introdução de greve e uma política de rescisão de greve. No final de cada período, alguns novos preços de exercício são introduzidos e alguns preços de exercício existentes são encerrados. Ter tal política violaria a natureza intemporal das opções perpétuas, razão pela qual os criadores do mercado de opções perpétuas geralmente preferem preços de exercício flutuantes.

As opções perpétuas de exercício fixo exigem políticas de introdução e encerramento de exercício. O contrato de preço de exercício rescindido não existirá mais, violando o caráter eterno da opção perpétua

O futuro das opções perpétuas

As opções perpétuas tornaram-se amplamente utilizadas no espaço das criptomoedas. No entanto, esta aplicação está limitada a uma instância específica de opções perpétuas (futuros perpétuos).

Em retrospectiva, é óbvio que os futuros perpétuos seriam adoptados primeiro. Afinal, é a versão mais simples de uma opção perpétua. O preço dos futuros perpétuos está muito próximo do preço à vista do seu ativo subjacente, facilitando a compreensão dos traders.

Com os futuros perpétuos representando mais de 93% do volume de negociação de derivativos de criptomoedas, pensamos que era hora de explorar outros exemplos de opções perpétuas. Em particular, precisamos de instâncias de opções perpétuas com convexidade positiva. A curva linear de lucros e perdas de futuros perpétuos é fácil de entender, mas não é suficiente para satisfazer as necessidades da próxima geração de negociadores de criptomoedas.

opções perpétuas

As opções perpétuas oferecem opções de exercício flutuantes em 8 ativos de criptomoeda diferentes.

Os intervalos de financiamento para essas opções são de 1 hora.

As opções perpétuas escolhem este intervalo de financiamento específico para obter características de letras gregas semelhantes às opções europeias 0DTE. As opções europeias 0DTE representam mais de 40% do volume de negociação no mercado global de opções. Para os traders de opções 0DTE, é especialmente importante ter opções perpétuas, pois o custo da rolagem diária pode ser alto.

A estratégia multi-perna é muito popular entre os traders de opções 0DTE. Opções Perpétuas suportam 42 estratégias exclusivas de opções perpétuas multi-perna

A estratégia multi-perna é muito popular entre os traders de opções 0DTE. Opções Perpétuas suportam 42 estratégias exclusivas de opções perpétuas multi-perna

O preço de exercício flutuante de uma opção perpétua é fixado em torno da EMA de 100 horas do ativo subjacente. Não há necessidade de exercer uma política de introdução ou uma política de rescisão de exercício. A precificação dessas opções é relativamente fácil combinando o EMA de longo prazo (100 horas) com o intervalo de financiamento de curto prazo (1 hora).