Nota: Não necessariamente correto, correções são bem-vindas. Não representa nenhum conselho de investimento.

——Não gosto de posições vagas, mas também duvido muito de certas respostas (Xu Zhiyuan)

Siga-nos no Twitter @deepblueuest

Precisa saber conceitos

AMM: Formador de Mercado Automático

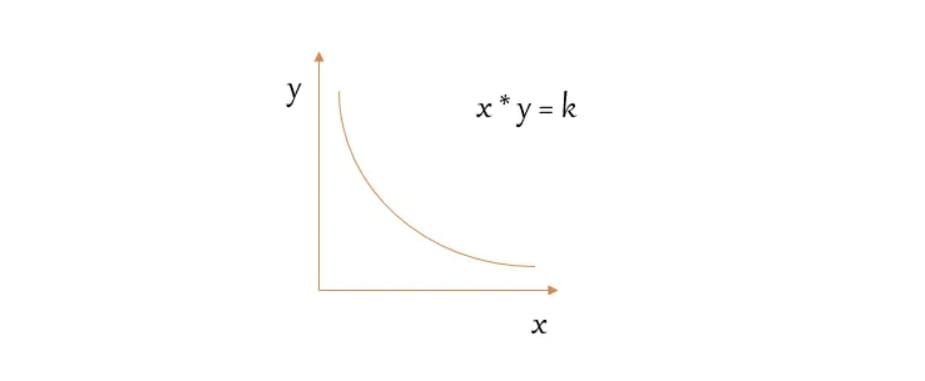

xy=k: algoritmo de produto constante

Pool de liquidez: um pool de ativos onde os tokens são armazenados.Um pool é uma explicação visual, semelhante a um pool de capital.

Provedor de liquidez LP: os usuários que colocam tokens no pool de liquidez para aumentar a liquidez do pool são recompensados como parte da taxa de transação

Uniswap V1 e o AMM de primeira geração

O núcleo da primeira geração AMM é x*y=k, mantendo k inalterado, xey são dois ativos diferentes, ou seja, o tamanho total dos ativos do pool permanece inalterado

🔵Agora suponha que a liquidez de um pool seja 20AVAX e 2.000USDT, e o preço do AVAX seja 100USDT

🔵k=200*2000=40000

🔵Quando a liquidez não muda, o valor k permanece inalterado

🔵Quando precisarmos vender 5 AVAX, y=k/x, então y=AVAX no pool se tornará 20+5=25 peças

🔵E k permanece inalterado, então x=k/y, ou seja, 40000/25=1600USDT

🔵Atualmente vendemos 5 AVAX e recebemos 400USDT

🔵O pool originalmente tinha 20 AVAX e 2.000USDT, mas agora restam 25 AVAX e 1.600USDT.

Mas originalmente descobrimos que o preço do pool é 1:1. Qual é o problema?

O problema é, na verdade, o impacto do preço. Quando vendemos o primeiro AVAX, o preço mudou.

Outro problema é que a liquidez é, na verdade, distribuída globalmente por todas as partes, mas a realidade é que os preços extremos em ambas as extremidades quase nunca são alcançados, o que na verdade reduz a liquidez na área de preços de negociação correta e reduz a liquidez. tornam-se maiores e a liquidez é desperdiçada.

Resumir:

1. Um ativo em x ou y nunca estará completamente esgotado, mas se aproximará de 0

2. A distribuição média de liquidez resulta em desperdício em ambos os extremos.

3. O impacto do preço está estritamente relacionado à profundidade da piscina

Uniswap V3

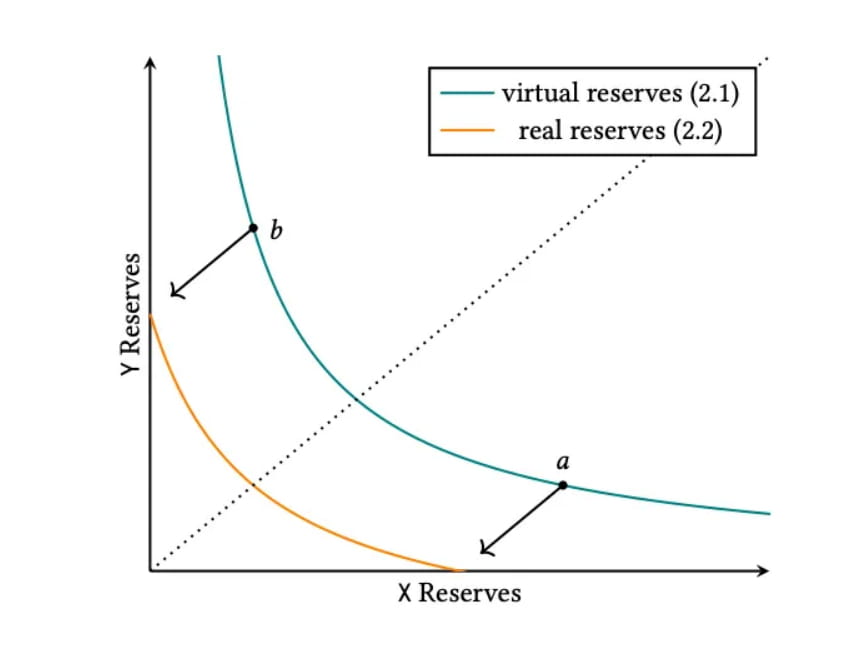

A ideia principal do Uniswap V3 é centralizar a liquidez.

Por exemplo, pools de liquidez de stablecoins como USDC/USDT são mais eficientes quando o preço está em torno de 1:1, então o resto pode ser considerado um desperdício.

Assim, a V3 introduziu o conceito de faixa de liquidez, que nos permite fornecer liquidez dentro de qualquer faixa.

A fórmula é a seguinte, mas na verdade não há necessidade de entender a fórmula, basta olhar a imagem.

A linha azul é a curva do AMM de primeira geração e a linha amarela representa a situação de liquidez na faixa de preço [a, b].

Podemos ver uma situação em que a linha amarela possui um único ativo 0, onde se conecta ao sistema de coordenadas.

Mas há duas outras coisas a serem observadas ao fornecer liquidez:

1. Quando o LP deposita liquidez, só pode escolher dois níveis de preços (ticks), e os activos só podem ser distribuídos igualmente.

2. Os certificados de provisão de liquidez são fornecidos na forma de NFT

Em geral, a solução de liquidez centralizada trazida pela V3 é excelente e pode resolver significativamente o problema de liquidez, mas as deficiências restantes são a gestão activa e a composibilidade. Como mais moedas não são negociadas entre stablecoins, ainda é difícil para os usuários comuns determinarem um preço adequado. Isto também levou ao nascimento de muitos protocolos que ganham a vida com isto, como o Arrakis e assim por diante. Outro aspecto é que o NFT serve como certificado, o que faz com que a composibilidade entre Defi perca algum efeito.

A propósito, gostaria de mencionar o sistema de carteira de pedidos do DYDX. A carteira de pedidos traz uma experiência operacional próxima ao CEX e pode suportar pedidos stop-loss e take-profit. para ser assinado pela carteira, então DYDX Esta parte é deixada para fora da cadeia. Em outras palavras, os ativos são transferidos para o endereço dydx antecipadamente. No blockchain, cada etapa adicional de custódia de ativos traz uma etapa adicional de risco. .

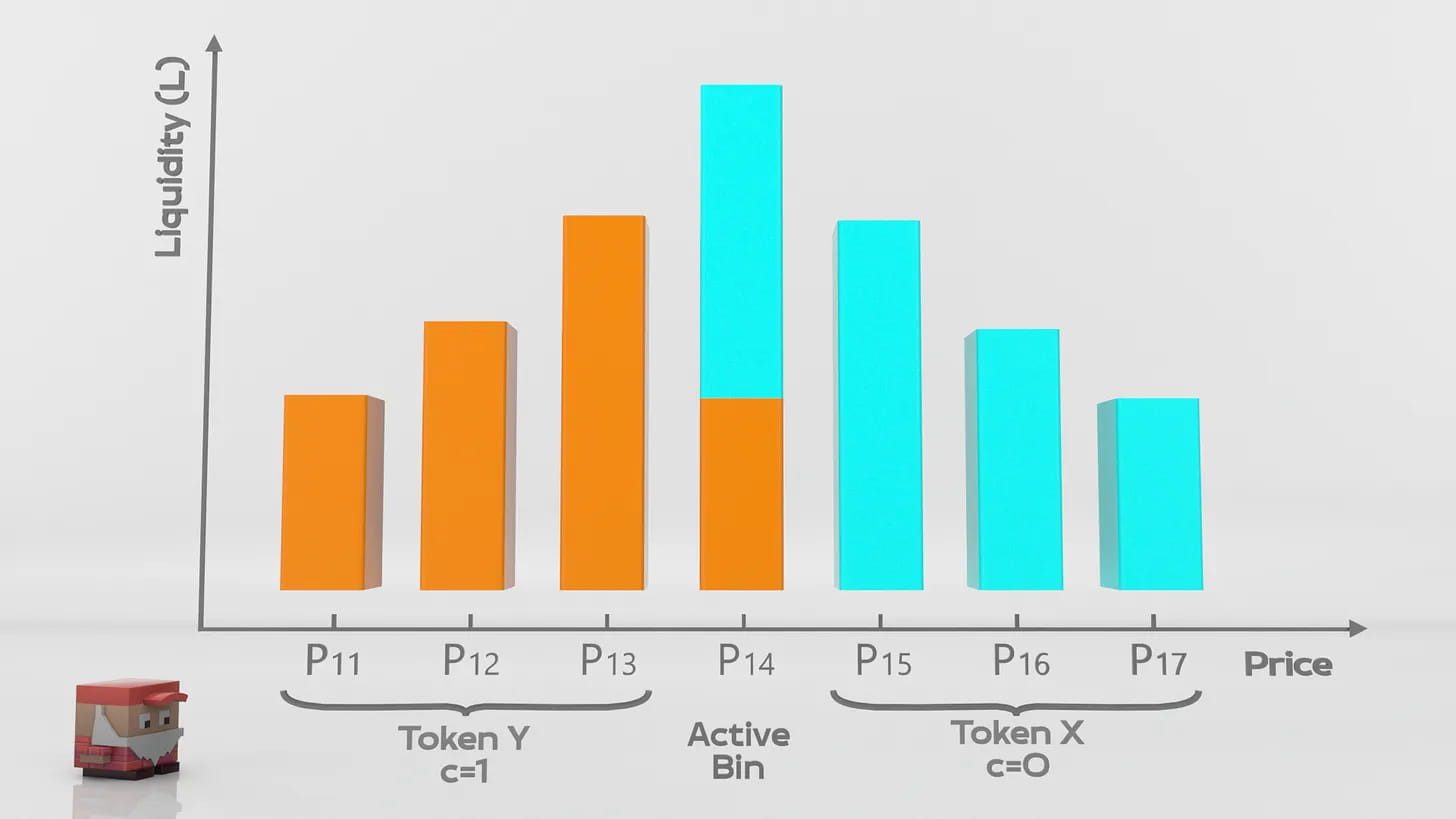

JOE é um DEX spot no Avalanche e, mais tarde, também lançou negociação NFT, Launchpad, empréstimos, etc. Recentemente, JOE anunciou que trará um novo método de liquidez, o Liquidity book.

Livro de Liquidez

Livro de Liquidez é traduzido como livro de liquidez. Parece uma combinação de mecanismo de liquidez e sistema de carteira de pedidos, mas na verdade é diferente. (doravante denominado LB)

Porém, no LB, diversas novas mudanças foram trazidas em relação à V3.

1. A faixa de preço é mais vertical

2. Defi pode ser combinado e fortalecido

3. Determine as taxas medindo as flutuações de preços

No LB, o LP armazena liquidez em diferentes posições de preço. Cada posição de preço tem um preço fixo específico e pode fornecer liquidez para várias posições de preço ao mesmo tempo.

O que o LP recebe não é NFT, mas sim FT. A vantagem do FT é que ele tem maior liquidez e pode ser combinado com mais protocolos Defi.

O LB agrega cada posição de liquidez para formar um grande pool de liquidez. Vista individualmente, uma pequena posição de liquidez também pode ser entendida como um pool de liquidez separado.

No armazém de liquidez, os preços das transações são fixos, ou seja.

Suponha que o preço atual no armazém de liquidez seja 1AVAX=100USDT e a liquidez total seja 1000U: 100AVAX

Então, dentro da faixa, 900USDT podem ser trocados por 90AVAX sem flutuações de preço.

Quando a liquidez do último armazém se esgotar, o próximo armazém será automaticamente reabastecido, o que significa que as flutuações de preços só ocorrem quando os armazéns são trocados.

Função de precificação dinâmica (Surge Pricing)

Geralmente, os AMMs cobram uma taxa fixa pelas transações.

O LB permitiu a desconstrução dinâmica da taxa, semelhante à proposta EIP 1559 da ETH, que divide as taxas de movimentação em taxas básicas e taxas dinâmicas. A taxa básica é a taxa de manuseio mínima, e a taxa dinâmica é determinada com base nas flutuações do mercado. Quanto maior a volatilidade, maior será a taxa dinâmica.

Na troca de stablecoin, devido às pequenas flutuações, o deslizamento da transação causado pelo LB deve ser muito baixo.

Problema de perda impermanente

Num AMM geral, uma vez que o preço do ativo no pool de liquidez se desvia, ocorrerão perdas impermanentes.

A essência da perda impermanente é o custo de descoberta do preço, ou seja, o custo consumido pelo mercado para determinar o preço deste token.

Nesta perspectiva, quando a volatilidade do mercado é maior, as perdas impermanentes também são maiores porque o mercado precisa consumir mais para determinar o preço.

A perda impermanente de LB beneficia da estrutura de taxas dinâmicas. Quanto maior for a flutuação, maior será a taxa dinâmica, o que equivale à cobrança de taxas de manuseamento adicionais para compensar a perda impermanente de LP.

Acumulador de volatilidade VA

VA é um mecanismo que não depende de nenhum oráculo e pode calcular a volatilidade instantânea de cada pool de liquidez. A taxa dinâmica é determinada pelo valor do VA. Simplificando, VA equivale a calcular o número de variações entre cada posição, porque o LB é essencialmente composto por uma posição de liquidez, e o preço numa única posição de liquidez permanece inalterado, bastando então calcular as alterações na posição de liquidez.

Resumir:

O mecanismo LB da JOE é baseado no Uniswap V3, o que equivale a otimizar a liberdade de escolha para a criação de mercado de LP, controlando o problema de perdas impermanentes por meio de preços dinâmicos e emitindo certificados LP no modo FT. Para a V3, estas não são, na verdade, inovações revolucionárias, porque o mercado está consciente da maioria dos problemas e forneceu soluções, mas não são suficientemente diretas e eficientes.

A quantidade de mudança que isso pode trazer depende de alguns dados depois que JOE fica online para verificação.