Introdução

Muitas vezes sentimos intuitivamente os custos e benefícios do uso de diferentes blockchains, nomeadamente taxas de gás e incentivos.

Mas você realmente entende seus modelos econômicos completos? De onde vêm o gás e os incentivos e para onde fluirão? Como funciona o mercado sob diferentes designs de modelos econômicos?

O Token Terminal explora os modelos econômicos de blockchain dos principais L1 e L2 baseados em PoW e PoS, bem como modelos emergentes de protocolos, como o staking de liquidez. Os princípios do modelo econômico de cada blockchain são desmontados e dados exemplos de uma maneira muito fácil de entender.

Ao mesmo tempo, ao visualizar as alterações diárias das taxas da blockchain, também fornece informações sobre o desempenho de mercado das blockchains convencionais, permitindo aos investidores utilizar a estrutura deste artigo para comparar o desempenho económico, o potencial e a sustentabilidade das blockchains. sexo.

introduzir

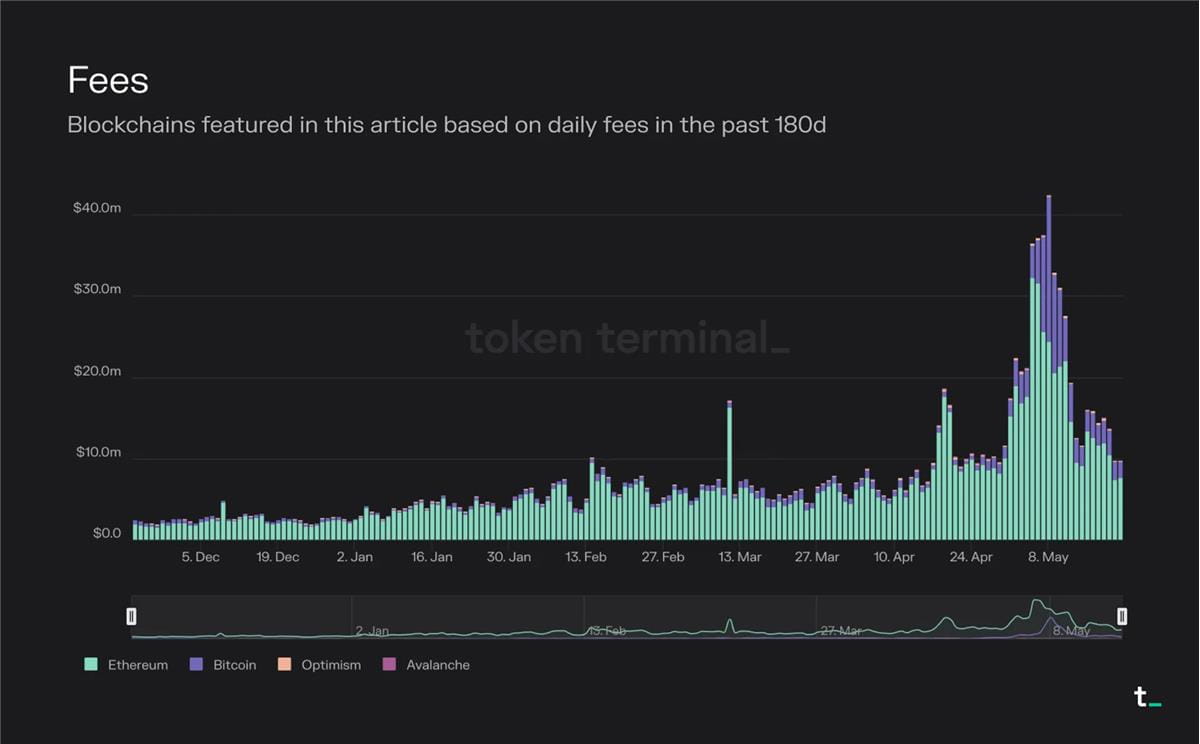

O gráfico abaixo visualiza as taxas diárias dos últimos 180 dias para os blockchains mencionados neste artigo.

Nota profunda de Chao: Pode-se observar que as taxas totais de transação de Ethereum e Bitcoin ainda estão muito à frente.

Os principais componentes que normalmente compõem a estrutura econômica de um blockchain são taxas de transação, recompensas inflacionárias por bloco (incentivos) e queima de taxas.

As taxas de transação representam o preço de mercado do espaço em bloco.

Os incentivos são recompensas financeiras que incentivam as pessoas a agir, como validar uma transação.

A queima de taxas é um mecanismo que retira de circulação uma parte de cada taxa de transação.

Dada a capacidade limitada de uma única blockchain, veremos um mundo com múltiplas blockchains diferentes – cada uma otimizada para diferentes casos de uso – interoperando entre si. O mercado de blockchain foi inicialmente dominado pelo Bitcoin, um ambiente de execução de contratos extremamente simples e limitado. Com o lançamento do Ethereum, é (teoricamente) possível implantar contratos ou programas arbitrariamente complexos no blockchain. Agora, com o surgimento de soluções de escalabilidade, blockchains específicos de aplicativos e pontes entre cadeias, também é possível implantar contratos de complexidade arbitrária na prática (a escalabilidade não é mais uma limitação). Neste artigo, detalharemos os modelos econômicos dos tipos mais comuns de blockchains.

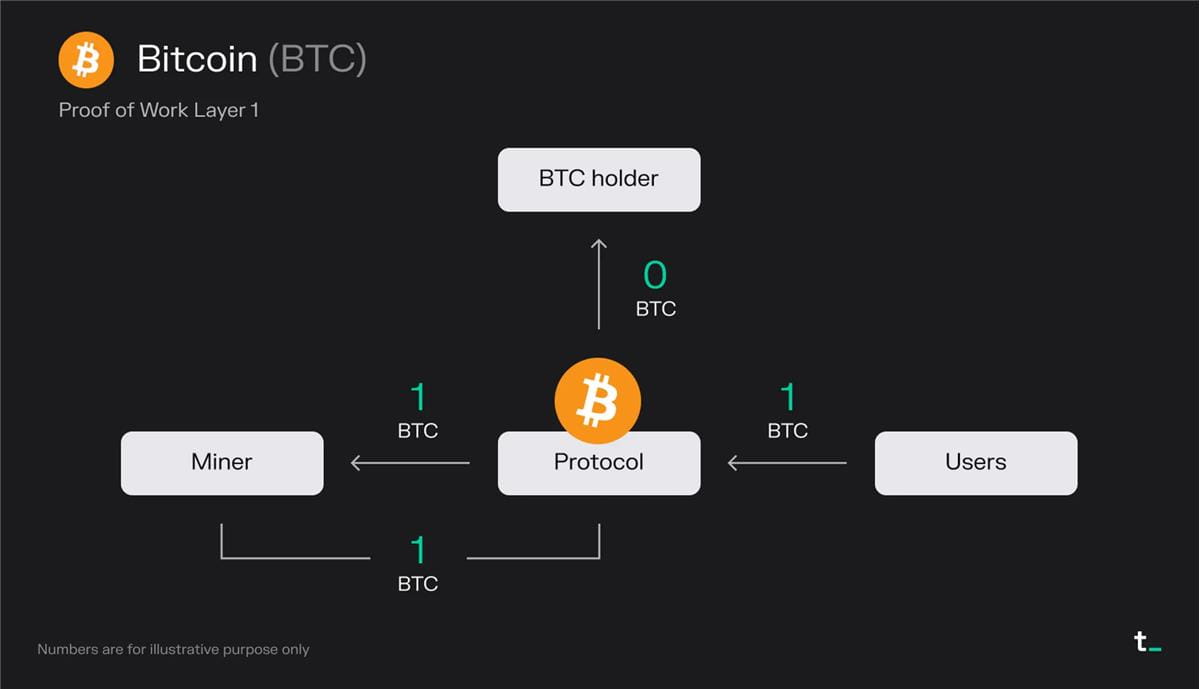

L1 baseado em PoW

Explicação do princípio:

Os usuários pagam uma taxa de transação de 1 BTC por um bloco

Os mineradores recebem todas as taxas (1 BTC)

Os mineradores recebem 1 BTC (BTC recém-emitido) da recompensa do bloco

Resultados finais:

Mineiro recebe 2 BTC

Pontos chave:

A necessidade de submeter transações no Bitcoin cria um mercado para espaço de bloco. Os usuários pagam aos mineiros pelo espaço do bloco. Os mineradores são ainda mais incentivados por subsídios em bloco, que são Bitcoins recém-cunhados que aumentam a oferta total da moeda. Atualmente, todas as taxas do Bitcoin e subsídios em bloco pertencem aos mineradores.

Bitcoin fornece segurança através do poder da CPU. A proposta de valor do Bitcoin é criar um livro-razão global seguro, transparente e imutável que permita transferências de valor irreversíveis e sem confiança. Esses valores são mantidos pela segurança derivada do uso da CPU. Cada bloco consome muita energia da CPU para ser verificado na rede. Essencialmente, 1 CPU corresponde a 1 voto na rede. Portanto, enquanto a maioria das CPUs estiver nas mãos de mineradores honestos, a rede estará segura.

A economia do Bitcoin é determinada por duas variáveis: taxas de transação e subsídios em bloco. As taxas de transação são determinadas com base na oferta e na demanda por espaço de bloco na rede. Os subsídios em bloco são recompensas inflacionárias que aumentam a oferta circulante de BTC. Atualmente, os mineradores são recompensados com 6,25 Bitcoins por bloco, um número que cai pela metade a cada quatro anos. Eventualmente, o Bitcoin atingirá seu fornecimento máximo de 21 milhões (esperado para acontecer por volta de 2140) e as recompensas em bloco consistirão apenas em taxas de transação. Isto significa que a adoção pelos utilizadores é fundamental para que a rede permaneça economicamente sustentável.

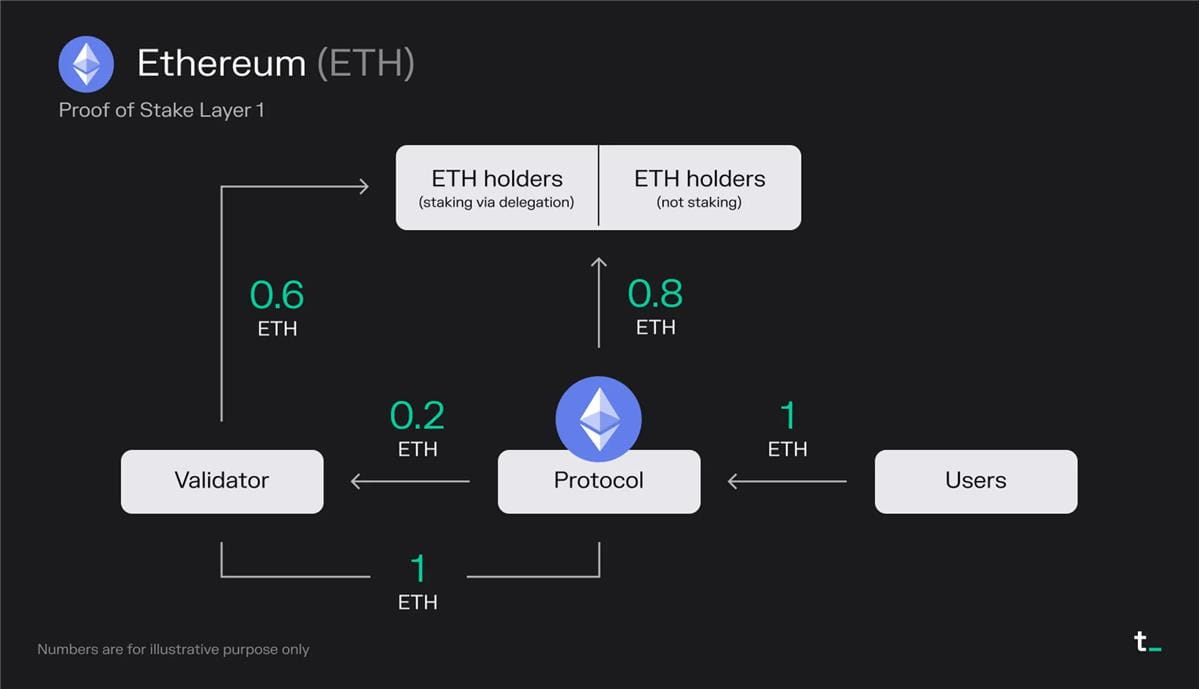

L1 baseado em PoS

Explicação do princípio:

Os usuários pagam uma taxa de transação de 1 ETH por bloco (incluindo MEV)

0,8 ETH é destruído -> “recompra de ações” beneficia todos os detentores de ETH igualmente

Os validadores ganham 0,2 ETH com taxas

Os validadores recebem 1 ETH (ETH recém-emitido) da recompensa do bloco

Como os validadores já recebem metade de sua participação dos delegantes, os validadores devem compartilhar 50% de sua receita com esses detentores de ETH

Resultados finais:

0,8 ETH destruído

Validador recebe 0,6 ETH

Detentores de ETH que apostam por delegação recebem 0,6 ETH

Pontos chave:

No Ethereum, aproximadamente 85% do total das taxas de transação são queimadas, agindo efetivamente como uma “recompra de ações”, beneficiando igualmente todos os detentores de ETH. Ao mesmo tempo, os validadores ganham taxas restantes e recompensas adicionais de aposta na forma de ETH recém-criado. Nos últimos 30 dias, a Ethereum arrecadou uma média de aproximadamente US$ 15 milhões em taxas diárias.

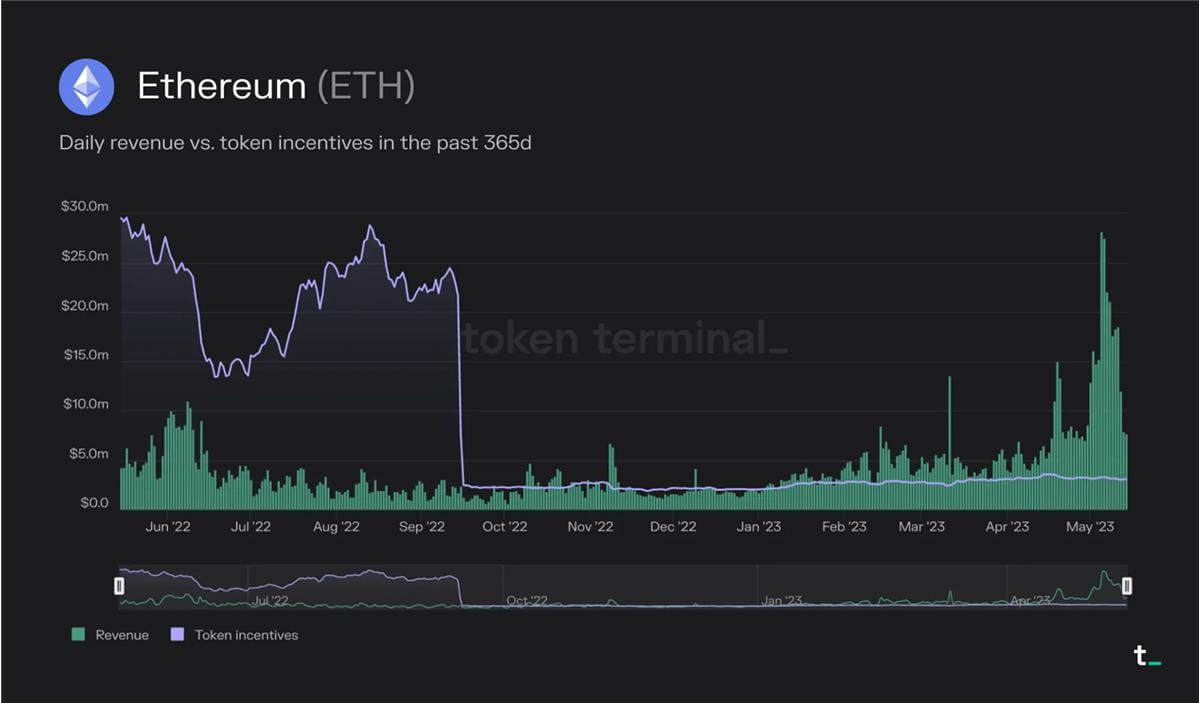

O mecanismo de redução de taxas implementado por meio do EIP-1559 em agosto de 2021 transformou a ETH em um ativo produtivo. Além disso, a transição de PoW para PoS reduz a taxa de novas emissões de ETH. Desde a fusão de setembro de 2022, a Ethereum não distribui mais recompensas em bloco aos mineradores. Essa mudança fez com que a emissão de novos ETH caísse em aproximadamente 90% (recompensas de bloco de aproximadamente 14 mil ETH/dia foram substituídas por recompensas de staking de aproximadamente 1,7 mil ETH/dia). Isso causa deflação no fornecimento de ETH durante períodos de alto uso.

A estrutura econômica da Ethereum consiste em três componentes principais: taxas totais de transação, a parte das taxas de transação que é queimada e recompensas de aposta. As taxas de transação são determinadas com base na oferta e na demanda por espaço de bloco na rede. As recompensas de aposta são recompensas inflacionárias que aumentam a oferta total de ETH. A queima de taxas de transação leva a uma pressão deflacionária sobre a ETH, enquanto a redução na oferta circulante pode aumentar o valor do token ao longo do tempo.

Após a fusão, a oferta de ETH foi deflacionária durante períodos de alta utilização. Por exemplo, em maio deste ano, a quantidade de ETH queimada (receita) foi consistentemente maior do que a quantidade de ETH cunhada como recompensa de aposta (incentivos de token).

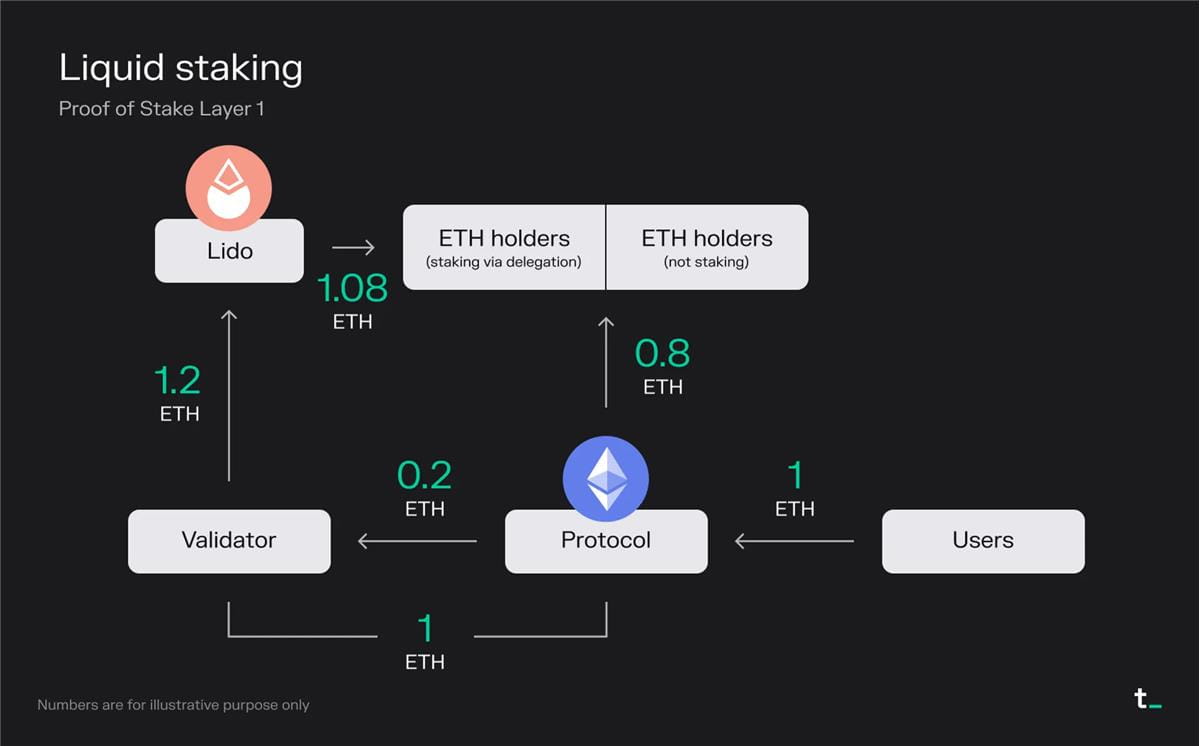

Os projetos de staking de liquidez permitem aos utilizadores apostar os seus ativos e manter a liquidez através de derivados de staking líquidos (LSD) que representam os ativos subjacentes.

Explicação do princípio:

Os usuários pagam uma taxa de transação de 1 ETH por bloco (incluindo MEV)

0,8 ETH é destruído -> “recompra de ações” beneficia todos os detentores de ETH igualmente

Os validadores ganham 0,2 ETH com taxas

O validador recebe 1 ETH da recompensa do bloco (ETH recém-emitido)

O validador recebeu participação integral dos usuários que depositam ETH por meio do protocolo de staking de liquidez Lido, por isso compartilha 100% da receita com esses detentores de ETH

Lido recebe 10% (0,12 ETH) do total de recompensas de staking pela prestação do serviço e distribui os 90% restantes (1,08 ETH) aos detentores de ETH que apostam por meio do Lido

Resultados finais:

0,8 ETH destruído

Validador recebe 0 ETH

Lido recebe 0,12 ETH (50% dos quais são usados para cobrir custos operacionais do nó)

Os detentores de ETH que apostarem por meio de delegação receberão 1,08 ETH

Pontos chave:

O protocolo Liquid Staking melhora a experiência do usuário. O piqueteamento, que é um processo inerentemente técnico e de alta manutenção, foi simplificado por protocolos como o Lido. Ao permitir que os usuários bloqueiem seu ETH e recebam tokens utilitários transferíveis (stETH), o Lido facilita o staking contínuo, ao mesmo tempo que permite que os usuários ganhem recompensas associadas à atividade de validação. Para prestar este serviço, o Lido cobra uma taxa de 10% sobre a receita bruta. Esta taxa é dividida igualmente entre o operador do nó e o Lido DAO.

A natureza técnica do staking e os elevados requisitos de capital abrem oportunidades de negócios para protocolos de staking líquidos. O tradicional Ethereum Staking exige que os usuários mantenham um nó, invistam uma grande quantidade de fundos (32 ETH) e sacrifiquem a liquidez do token. Em contraste, o Lido distribui tokens dos usuários aos validadores em lotes, removendo assim a barreira dos 32 ETH. Ao simplificar a experiência do usuário, fornecer liquidez e democratizar o staking, o Lido e protocolos similares estão abrindo um segmento de mercado em rápido crescimento.

A democratização do staking permite a participação de uma gama mais ampla de investidores. Além do blockchain (L2), o setor de mercado de staking de liquidez é um dos setores de mercado que mais cresce. A atualização do Shapella executada com sucesso (12 de abril) reduz indiscutivelmente os riscos associados à ETH como um investimento, bem como os riscos associados à ETH como um ativo rentável. Portanto, espera-se que a relação de staking de ETH (ativos garantidos/capitalização de mercado circulante) cresça e se alinhe com outras cadeias de PoS. Atualmente, o índice de participação da ETH está em torno de 15%, o que é relativamente baixo em comparação com outras cadeias de PoS. Por exemplo, Solana e Avalanche têm atualmente índices de hipotecas superiores a 60%. Dada a capitalização de mercado relativamente alta da ETH, cerca de US$ 220 bilhões no momento em que este artigo foi escrito, poderíamos ver os ativos apostados crescendo em bilhões nos próximos trimestres.

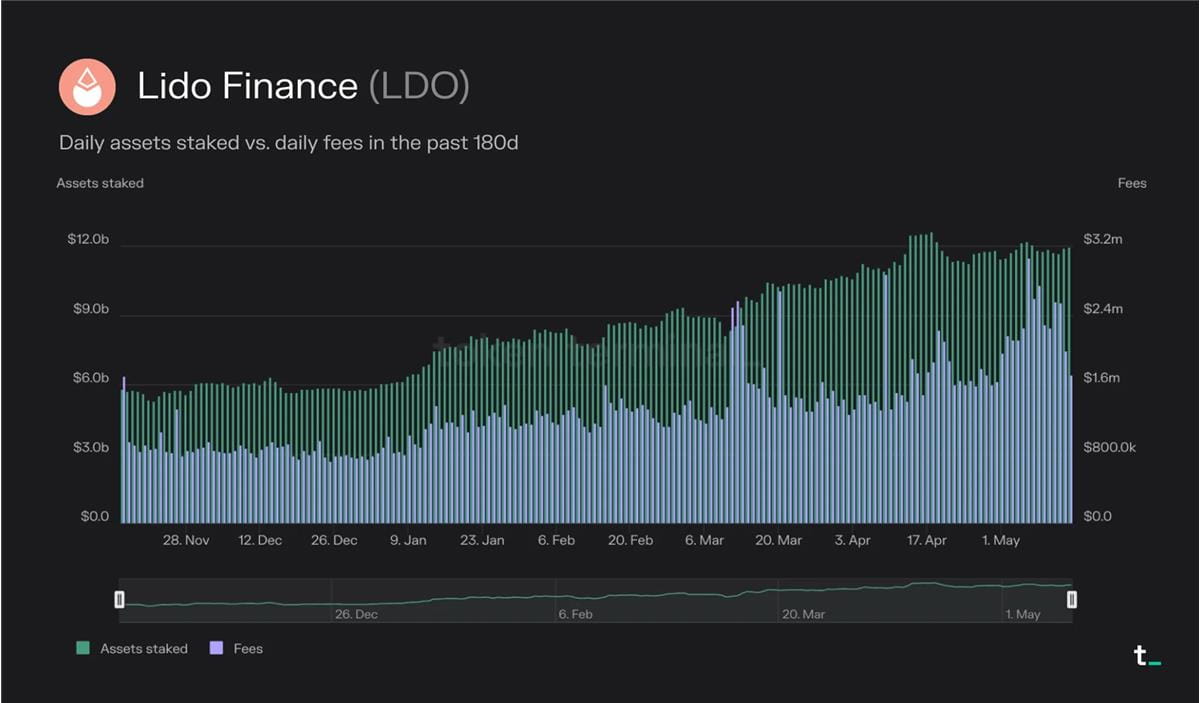

Lido tornou-se o atual líder de mercado no espaço de mercado de liquidez, com US$ 12 bilhões em ativos totais prometidos. Esse número aumentou 38% ano após ano e 105% nos últimos 180 dias.

Nos últimos 30 dias, o Lido incorreu em despesas de US$ 60,4 milhões e faturou 10% disso, ou US$ 6,04 milhões em receitas. Esta receita é dividida 50/50 entre o operador do nó e o Lido DAO.

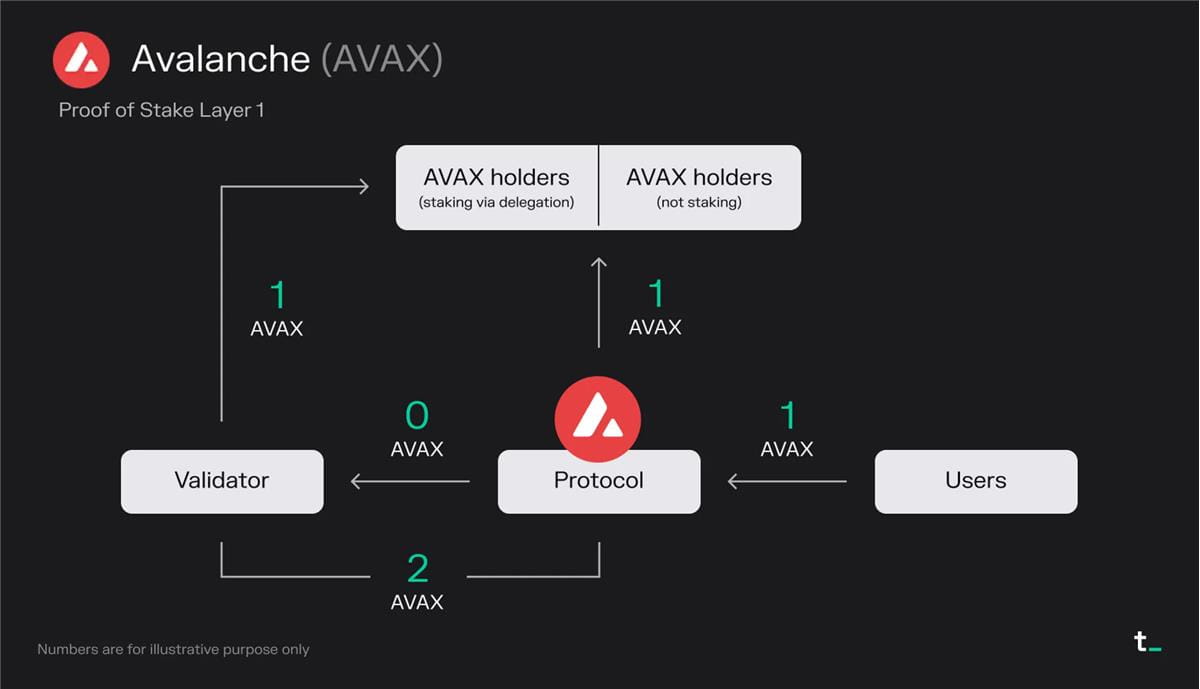

Avalanche é um blockchain (L1) que compete com Ethereum priorizando escalabilidade e velocidades de transação mais rápidas. Ele usa um novo algoritmo de consenso que fornece segurança forte, finalidade de transação rápida e alto rendimento, ao mesmo tempo que permanece descentralizado.

Explicação do princípio:

Os usuários pagam uma taxa de transação de 1 AVAX por bloco

1 AVAX é destruído -> “recompra de ações” beneficia todos os detentores de AVAX igualmente

Os validadores ganham 0 AVAX com taxas

Os validadores recebem 2 AVAX (AVAX recém-emitidos) da recompensa do bloco

Como os validadores receberam alguma participação dos delegadores, os validadores devem compartilhar sua renda com os detentores de AVAX

Resultados finais:

1AVAX é destruído

Validador recebe 1 AVAX

Os titulares de AVAX que apostarem por delegação receberão 1 AVAX

Pontos chave:

No Avalanche, todas as taxas de transação são queimadas e a única fonte de renda para os validadores é o staking de recompensas. O mecanismo de queima atua como uma “recompra de ações” e é igualmente benéfico para todos os detentores de AVAX. Nos últimos 30 dias, a taxa diária média do Avalanche foi de aproximadamente US$ 64.000.

Como um membro relativamente novo do espaço blockchain, a Avalanche está emitindo uma grande quantidade de tokens AVAX para recompensar seus validadores. Essa abordagem é frequentemente usada como uma forma de impulsionar o crescimento nos estágios iniciais de uma plataforma. Estas recompensas atraem validadores e estimulam o crescimento e a atividade dentro do ecossistema Avalanche.

O modelo económico da Avalanche pode mudar no futuro. A estrutura de taxas e recompensas não é imutável e pode ser ajustada com base em futuras decisões de governança. Atualmente, 50% do fornecimento total de tokens AVAX é alocado como recompensa de aposta para validadores. Essa distribuição está prevista para ocorrer ao longo de dez anos, de 2020 a 2030. Com o fim da distribuição de recompensas de staking, poderemos ver uma parte das taxas de transação redirecionadas para validadores no futuro.

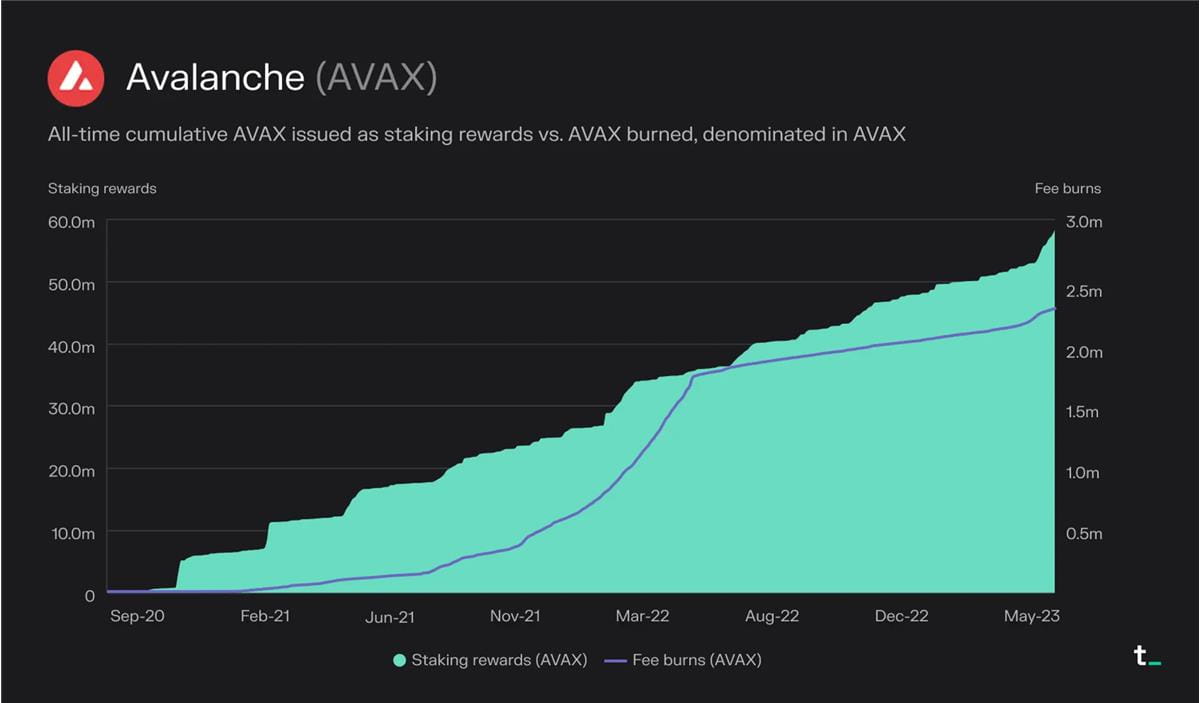

Desde o lançamento da rede em setembro de 2020, um total de aproximadamente 2,3 milhões de AVAX foram queimados e aproximadamente 57 milhões de AVAX foram distribuídos como recompensas de aposta.

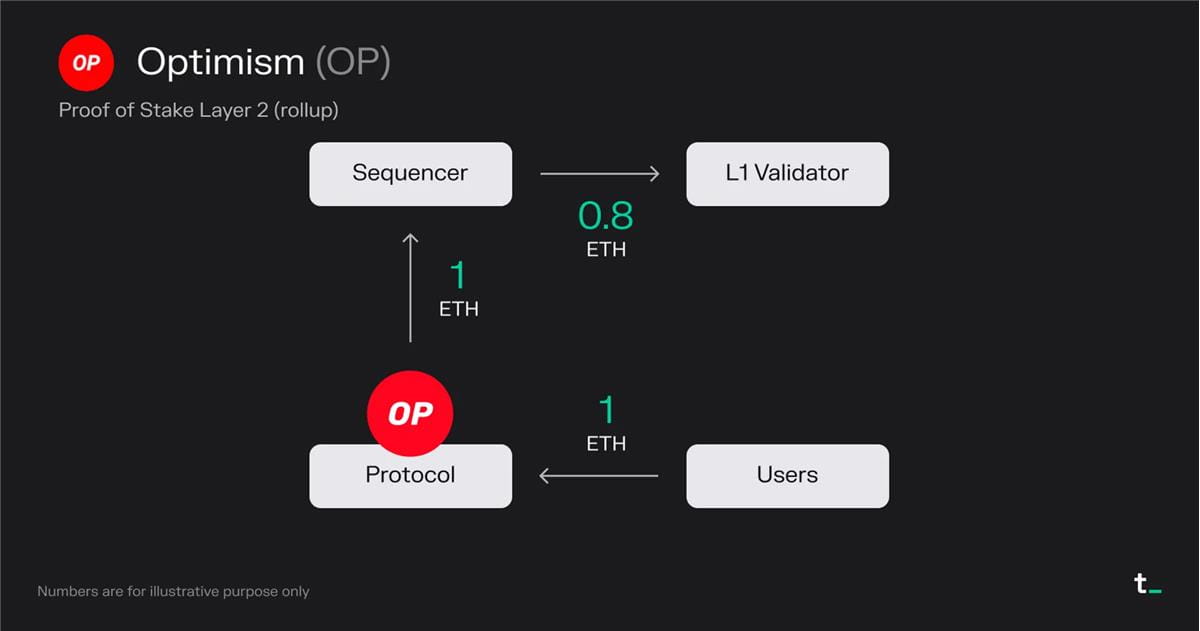

L2 baseado em PoS

Otimismo é uma solução de escalonamento (agregação otimista) projetada para tornar o Ethereum melhor, aumentando sua velocidade de transação e rendimento. O Optimism executa transações em L2 e as envia em lotes para L1 para finalização. Dependendo do tipo de transação, isso resulta em uma redução de gás de aproximadamente 5 a 20 vezes.

Explicação do princípio:

Os usuários pagam uma taxa de transação de 1 ETH por bloco

Todas as taxas de transação (1 ETH) vão para o pedido administrado pela Optimism Foundation

O sequenciador paga uma taxa de transação de 0,8 ETH para enviar a transação para L1 (Ethereum)

O Sequenciador (neste caso, a Optimism Foundation) retém 0,2 ETH como lucro

Resultados finais:

0 ETH destruído (excluindo destruição no Ethereum)

O sequenciador recebeu 0,2 ETH

Validador L1 recebe 0,8 ETH

Pontos chave:

Aplicativos de escalonamento de blockchain da camada 2. O blockchain L2 permite que aplicativos L1 amplamente utilizados, como Uniswap, Blur, OpenSea, etc., movam suas atividades de negociação de L1 para uma cadeia separada que liquida regularmente suas transações de volta para L1. Atualmente, mais de 30% do Uniswap vem do L2.

O blockchain da camada 2 permite uma experiência de usuário mais otimizada. Como L2, o aplicativo pode otimizar a experiência do usuário (taxa de transação/cobrança e descontos de MEV, privacidade na cadeia, etc.) para seu caso de uso (por exemplo, transações). Essa otimização pode ser implementada mantendo registros de transações no L1 mais seguro.

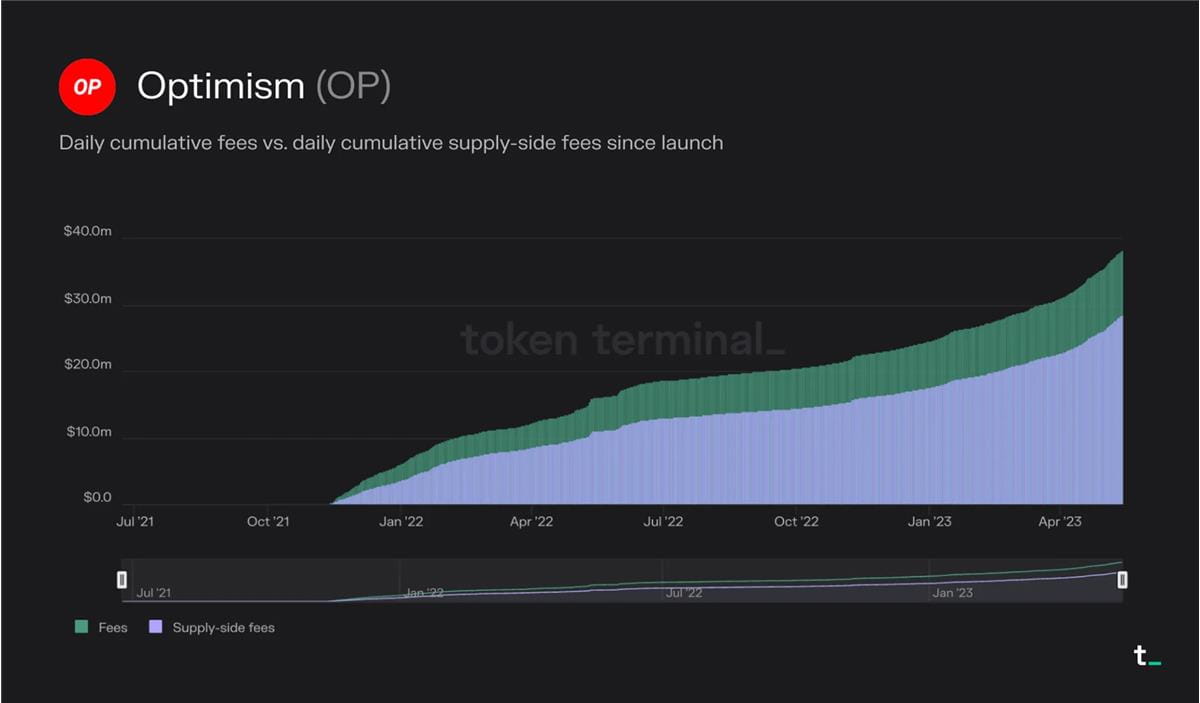

A economia de uma blockchain da Camada 2 é impulsionada por duas variáveis: as taxas cobradas pela L2 e o custo de liquidação das transações para L1. O principal modelo de negócios do blockchain L2 é gerar receita cortando as taxas de transação pagas pelos usuários. A margem de lucro é determinada pelo custo de liquidação da transação em L1. Por exemplo, os usuários do Optimism pagaram um total de US$ 38,2 milhões em taxas de transação desde o lançamento. Dessas taxas, US$ 28,5 milhões foram usados para cobrir taxas de gás para envio de transações ao Ethereum. Portanto, o Optimism capturou a diferença, US$ 9,7 milhões, como receita. À medida que a concorrência se intensifica, espera-se que as margens de lucro das blockchains L2 diminuam. Blockchains L2 que são capazes de otimizar seus gastos com gás no Ethereum por meio de compressão de dados e outras técnicas, reduzindo ainda mais as taxas L2, podem ganhar participação de mercado no futuro.

Os usuários do Optimism pagaram um total de US$ 38,2 milhões em taxas de transação desde o lançamento da rede. Dessas taxas, US$ 28,5 milhões foram usados para cobrir taxas de gás para envio de transações ao Ethereum.

para concluir

Blockchain está redefinindo a infraestrutura da atividade económica ao fornecer uma arquitetura de processamento de transações descentralizada, segura e transparente. Numa indústria em rápida evolução como a da criptografia, vemos inovação contínua nos modelos económicos destas plataformas de computação. Apesar das suas diferenças, os investidores podem utilizar o quadro acima referido para comparar o seu desempenho económico, potencial e sustentabilidade.