Este artigo brevemente:

· Apesar do aumento das taxas de poupança, as contas de poupança tradicionais diminuíram enquanto as carteiras Bitcoin aumentaram.

· A evolução da crise bancária nos EUA levou a mudanças no comportamento financeiro, com 550 mil milhões de dólares a serem transferidos de bancos pequenos para grandes bancos.

· A crescente popularidade do Bitcoin como uma alternativa confiável de investimento e poupança sinaliza uma mudança significativa nas finanças globais.

Num desenvolvimento quase contraintuitivo, as taxas de poupança dos EUA atingiram o seu nível mais elevado em 15 anos. Dados os retornos mais elevados que oferecem agora, seria de esperar que tal medida encorajasse maiores depósitos em contas de poupança. No entanto, foi observada uma tendência inesperada: apesar das taxas de juro atractivas, menos americanos estão a optar por colocar o seu dinheiro em contas poupança.

Apesar do aumento das taxas de juros, o número de contas poupança diminuiu. Esta reviravolta surpreendente reflecte uma grande mudança no comportamento e na confiança dos investidores, afastando-se dos métodos bancários tradicionais e migrando para canais alternativos de investimento e poupança.

Declínio da confiança nas contas de poupança tradicionais

Parte do abandono das contas poupança pode dever-se ao facto de os clientes dos bancos tradicionais estarem a ser alvo de um maior escrutínio. Tornou-se comum que até mesmo atividades rotineiras sejam sinalizadas como “suspeitas”, o que pode levar a congelamentos inconvenientes de contas.

Esta supervisão rigorosa, concebida para impedir atividades ilegais, está a causar perturbações aos verdadeiros titulares de contas, semeando desconfiança.

O ex-cliente do Chase, Naafeh Dhillon, disse: “Não recebi nenhum aviso ou sinal de alerta e minha conta bancária foi fechada repentinamente”.

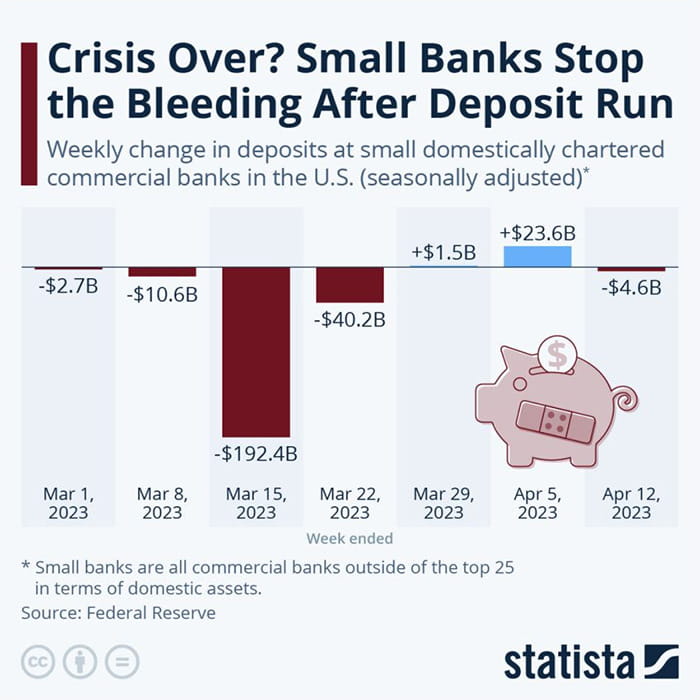

A queda vertiginosa da confiança nas contas de poupança tradicionais não é apenas o resultado de ações regulatórias bancárias. A actual crise bancária nos Estados Unidos agravou o problema ao causar levantamentos maciços de dinheiro de instituições financeiras, grandes e pequenas.

A JPMorgan estima que nas duas semanas após o colapso do Silicon Valley Bank e do Signature Bank, foram transferidos enormes 550 mil milhões de dólares em depósitos de bancos pequenos e regionais para grandes bancos e fundos do mercado monetário.

"A turbulência do mercado sempre faz o dinheiro fluir. A maior preocupação agora é: meu dinheiro está seguro? Como posso torná-lo mais seguro?" vantagem da oportunidade de movimentar dinheiro.

Os bancos mais pequenos, em particular, suportaram o peso desta saída. Ao contrário das grandes instituições, estes bancos são mais susceptíveis a dificuldades financeiras no caso de levantamentos em grande escala devido à sua escala operacional e reservas de capital limitadas.

Apesar das enormes saídas de caixa, os reguladores financeiros insistem que o sistema financeiro dos EUA permanece sólido. Apontam para os elevados níveis de reservas de capital que os bancos detêm e para a força do quadro regulamentar implementado após a crise financeira de 2008.

"Após as falências de dois grandes bancos regionais, o governo federal tomou medidas enérgicas para reforçar a confiança do público no sistema bancário. Desde então, a situação estabilizou. As saídas totais de depósitos estabilizaram. Financiamento bancário a prazo dos programas da Reserva Federal e janelas de desconto estão operando conforme o esperado. Tal como os nossos bancos comunitários, o sistema bancário dos EUA permanece forte, com liquidez e capital no sistema", disse a secretária do Tesouro, Janet Yellen.

Contudo, a escala dos levantamentos sublinha uma mudança profundamente enraizada na percepção pública da estabilidade e fiabilidade do sistema bancário tradicional.

Além disso, factores externos, como taxas de inflação flutuantes e mudanças socioeconómicas, também desempenham um papel. As gerações mais jovens, em particular – Millennials e Gen Z – estão a revelar-se mais experientes financeiramente, reduzindo a sua dependência de mecanismos de poupança tradicionais.

Em meio a todos esses fatores, uma alternativa inesperada está ganhando terreno: o Bitcoin.

Estrela em ascensão: carteiras Bitcoin proliferam

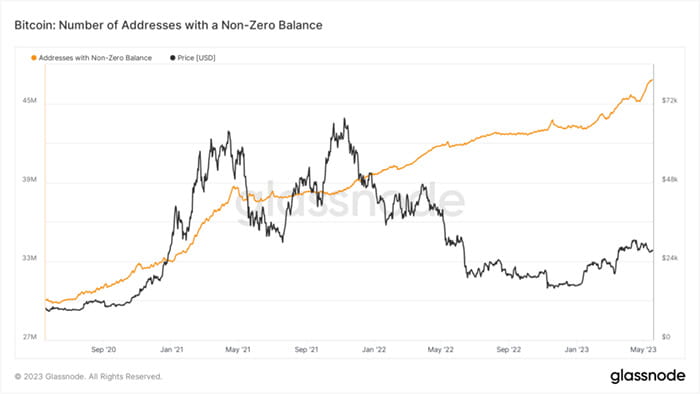

Ao contrário da desaceleração nas contas de poupança, o número de endereços Bitcoin diferentes de zero atingiu um máximo histórico. Apesar da volatilidade do mercado, este crescimento demonstra um interesse crescente pelas criptomoedas.

Os dados on-chain da Glassnode mostram um aumento no número de novas carteiras Bitcoin criadas todos os dias. Além do mais, as carteiras Bitcoin com saldo diferente de zero cresceram, ultrapassando 48 milhões.

Esta tendência ascendente demonstra a crescente aceitação de criptomoedas como o Bitcoin como uma opção viável de investimento e poupança.

Cada vez mais indivíduos e empresas estão começando a confiar nas criptomoedas, aumentando seu uso. A natureza descentralizada e o potencial de retornos elevados do Bitcoin atraem aqueles que estão desiludidos com o sistema bancário tradicional.

Embora o anonimato e a independência oferecidos pelo Bitcoin sejam atraentes, outro aspecto importante do seu apelo é a sua escassez. O limite máximo de 21 milhões de tokens BTC inspira uma sensação de exclusividade, aumentando o apelo da moeda digital.

O valor do Bitcoin continua a aumentar à medida que mais e mais pessoas lutam para obter acesso a este recurso limitado.

Além disso, o Bitcoin oferece transparência que os sistemas financeiros tradicionais não conseguem. Blockchain registra todas as transações, tornando-as acessíveis a qualquer pessoa, em qualquer lugar. Essa acessibilidade cria confiança entre os usuários e promove um senso de comunidade

Cenário financeiro global: o efeito cascata da mudança no comportamento dos investidores

Esta mudança não se limita aos Estados Unidos. É emblemático de uma tendência global mais ampla. O ambiente económico global é caracterizado pela volatilidade e os mercados de activos tradicionais estão a sofrer flutuações correspondentes. Os fluxos de investimento globais foram redireccionados, causando flutuações no valor de moedas fortes, como o dólar americano.

Dadas estas tendências, o Bitcoin parece estar no caminho certo para se tornar uma opção de investimento convencional. Embora ainda populares, as contas poupança tradicionais estão vendo uma mudança no comportamento do usuário. À medida que esta tendência continua, os bancos devem inovar para permanecerem relevantes num ambiente financeiro cada vez mais digital.

À medida que mais indivíduos e empresas confiam e compreendem as criptomoedas, é provável que a sua adoção aumente. Como resultado, os reguladores globais poderão ter de atualizar os seus regulamentos para acomodar esta nova forma de ativos digitais.

Embora o declínio das contas poupança e a proliferação das carteiras Bitcoin possam parecer contraditórios, fazem parte de uma mudança mais ampla no comportamento financeiro global. Ainda não se sabe como se desenrolará esta mudança, mas as tendências actuais sugerem que as moedas digitais desempenharão um papel importante nas finanças globais no futuro.