Escrito por: @Yinan_cycle

(Este artigo foi publicado pela primeira vez no PANews: O caminho da RWA que as principais instituições estão traçando pode ser o início da próxima rodada de narrativa)

fundo

Qual é a intenção original da criptografia?

É especulação de curto prazo por meio de jogos de rotação de capital e recompensas de inflação? Ou melhorar a maneira como a sociedade funciona criando uma economia global mais transparente, acessível e eficiente?

As pessoas têm opiniões diferentes sobre essa questão, mas é inegável que a maior parte da narrativa atual sobre criptomoedas está na cadeia, enquanto há muito poucos casos de uso tangíveis no mundo real que beneficiam os consumidores comuns. Com US$ 867 trilhões em mercados tradicionais esperando para serem interrompidos por tecnologias baseadas em blockchain, a oportunidade de melhorar sistematicamente a economia global é real.

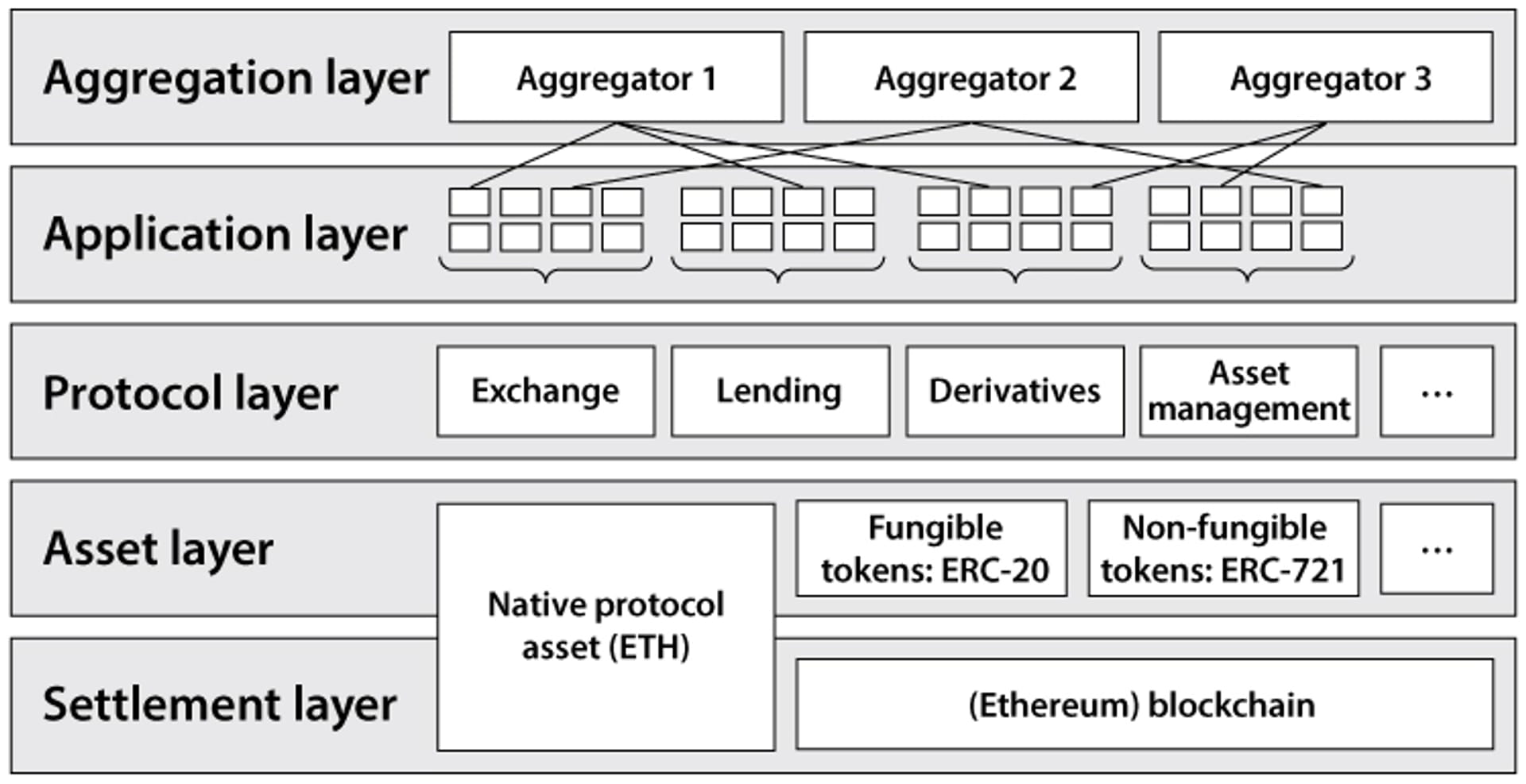

Características e estado atual das finanças descentralizadas

A aplicação original do blockchain era a criação e movimentação de tokens, e o surgimento do DEFI estimulou o potencial do blockchain. Ao mesmo tempo, os aplicativos DEFI se beneficiam das seguintes propriedades:

Acordo Atômico: A combinação de criptografia e consenso descentralizado fornece fortes garantias de finalidade para transações econômicas, reduzindo ataques de gastos duplos e fraudes de maneira inviolável, melhorando assim a eficiência do capital e reduzindo o risco sistêmico.

Custos reduzidos: os aplicativos DeFi são executados de forma mais eficiente e autônoma porque a necessidade de intermediários é minimizada. Isso ajuda a reduzir os custos de troca de dinheiro entre aplicativos, criando um mercado eficiente para taxas em nível de aplicativo. A tecnologia de escalonamento também torna as microtransações viáveis ao reduzir as taxas de rede.

Transparência: exploradores de blocos públicos e painéis de dados fornecem insights granulares e claros sobre a exposição geral e a garantia do DeFi. Além disso, o código-fonte dos aplicativos DeFi é de código aberto e está disponível para qualquer pessoa visualizar.

Componibilidade: Ter uma camada de liquidação universal para executar código autônomo permite a componibilidade sem permissão entre aplicativos DeFi novos e existentes. Os desenvolvedores não precisam se preocupar em serem excluídos da plataforma, incentivando ainda mais a colaboração.

Controle do usuário: o gerenciamento de ativos sem custódia é obtido por meio de chaves privadas, permitindo que aplicativos DeFi interajam com ativos de maneira que a confiança seja minimizada. Organizações Autônomas Descentralizadas (DAOs) também permitem a propriedade coletiva de ativos e aplicativos.

Exemplos de descentralização incluem:

Pagamentos P2P (Lightning Network, Flexa)

Ativos sintéticos (Synthetix, Alchemix)

Negociação à vista (Uniswap, Curve)

Gestão de ativos (Yearn, Beefy)

Mercados de empréstimos (Aave, Compound)

Seguro (Nexus Mutual, Unslashed)

Derivados (GMX, dYdX)

Embora o DeFi traga muitos benefícios, há uma grande limitação que impede que o DeFi alcance promoção global: a maioria do DeFi atualmente constitui apenas uma economia circular, quase sem conexão com a economia global existente de empresas e serviços tradicionais. Grande parte do rápido crescimento histórico do DeFi está ligado ao aumento dos jogos de rotação de capital e aos retornos insustentáveis impulsionados por recompensas de tokens inflacionários. Isso é o equivalente a usar um supercomputador para jogar Campo Minado: o potencial é enorme, mas não foi totalmente utilizado.

O setor DEFI floresceu nos últimos dois anos, com o TVL atingindo um pico de 180 bilhões em 2 de dezembro de 2021. No entanto, com a ocorrência de eventos cisne negro, como Luna e Ftx, e o advento do mercado em baixa, o TVL geral do DEFI caiu para mais de 57 bilhões. Devido à insustentabilidade de muitos protocolos, o preço dos tokens caiu mais de 90% em relação aos seus máximos, e a taxa geral de retorno também está diminuindo, aproximando-se gradualmente da taxa de retorno das finanças tradicionais (TradFi).

Vantagens e desvantagens do DeFi e TradFi

DeFi:

A transparência na cadeia permite o monitoramento dos movimentos de fundos

A componibilidade dos contratos inteligentes permite a divisão e o isolamento de fundos

Flexibilidade e eficiência trazidas por modelos como os criadores de mercado automáticos AMM

Reduzir o limite de entrada para pequenos e médios investidores e conectar-se ao mercado global

TradFi:

O limite de entrada para investimento é alto e o mercado vinculado é limitado

O envolvimento de intermediários, como intermediários, verificações de antecedentes e auditorias levou ao aumento dos custos marginais e à redução da eficiência.

O que é RWA

Refere-se a ativos tangíveis que existem no mundo físico. Exemplos disso incluem imóveis, commodities e obras de arte. Ativos do mundo real são um componente crítico do valor financeiro global. Em 2020, o valor imobiliário global foi de US$ 326,5 trilhões, enquanto o valor de mercado do ouro foi de US$ 12,39 trilhões.

A economia financeira não é estática. As finanças evoluíram do uso de tábuas de argila para rastrear dívidas no Império Babilônico em 3000 a.C. para o papel e a digitalização. Apesar dessa transformação, vários registros financeiros ainda ocorrem em livros-razão isolados e são ineficientes. A interoperabilidade e a liquidez descentralizada do DEFI oferecem oportunidades para ativos tradicionais.

Os exemplos mais populares de RWAs: dinheiro, metais (ouro, prata, etc.), imóveis, dívida corporativa, seguros, salários e faturas, bens de consumo, notas de crédito, royalties, etc.

Layout institucional na trilha RWA

Goldman Sachs lança plataforma de ativos digitais para o título blockchain de € 100 milhões do banco de investimento europeu.

O principal fundo de ações diretas de US$ 2,1 bilhões da Hamilton Lane agora está disponível para investimentos securitizados por meio do Polygon.

A Siemens emitiu recentemente um título digital de € 60 milhões na rede principal pública Polygon. O título digital tem prazo de um ano e foi emitido sob a Lei Alemã de Valores Mobiliários Eletrônicos (eWpG) e adquirido pelo DekaBank, DZ Bank e Union Investment. Ao emitir os títulos em um blockchain público, a Siemens conseguiu eliminar a necessidade de certificados globais em papel e compensação central, permitindo que os títulos fossem vendidos diretamente aos investidores sem a necessidade de um banco como intermediário.

A Mitsui, que administra ativos por meio de títulos digitais, oferece investimentos estáveis em imóveis e infraestrutura para clientes de varejo. A tokenização desses títulos digitais foi feita em parceria com a LayerX e emitida em uma cadeia de propriedade do consórcio SBI e Nomura.

A stablecoin DAI emitida pela MakerDAO é a maior personificação da adoção do RWA. Atualmente, o protocolo tem mais de US$ 680 milhões em RWA apoiando a stablecoin descentralizada DAI. Ao introduzir RWA como garantia, a MakerDAO consegue expandir a quantidade de DAI emitida para o mercado, fortalecer a estabilidade de sua paridade e aumentar significativamente a receita do protocolo (cerca de 70% da receita veio de RWA em 22 de dezembro).

Os ativos do mundo real da Aave entram em operação.

Caso de uso de trilha RWA em DEFI

Moedas estáveis

As stablecoins são um exemplo perfeito de um ativo do mundo real sendo usado com sucesso em DeFi, com três dos sete principais tokens de criptomoedas por capitalização de mercado sendo stablecoins (totalizando US$ 136 bilhões). Emissores como o Circle mantêm reservas auditadas de ativos em USD e cunham tokens USDC para uso em protocolos DeFi.

Tokens Sintéticos

Tokens sintéticos representam outro caso de uso que envolve a conexão de RWA com DeFi. Tokens sintéticos permitem que derivativos atrelados a moedas, ações e commodities sejam negociados na cadeia. No pico da alta de 2021, a Synthetix, uma plataforma líder em negociação de tokens sintéticos, tinha US$ 3 bilhões em ativos bloqueados em seu protocolo.

Contrato de empréstimo

O modelo de negócios de empréstimos DeFi oferece a maneira mais econômica de reunir e distribuir fundos entre um grande número de credores e tomadores. Ele elimina intermediários e automatiza a movimentação de fundos, ao mesmo tempo em que proporciona relativo anonimato aos usuários.

Além das stablecoins, a classe de ativos subjacente mais popular para RWAs é o mercado imobiliário. Em seguida, há uma base relacionada ao clima (por exemplo, créditos de carbono) e uma base de títulos/patrimônio público. Em segundo lugar, a base de crédito dos mercados emergentes (principalmente títulos corporativos), etc.

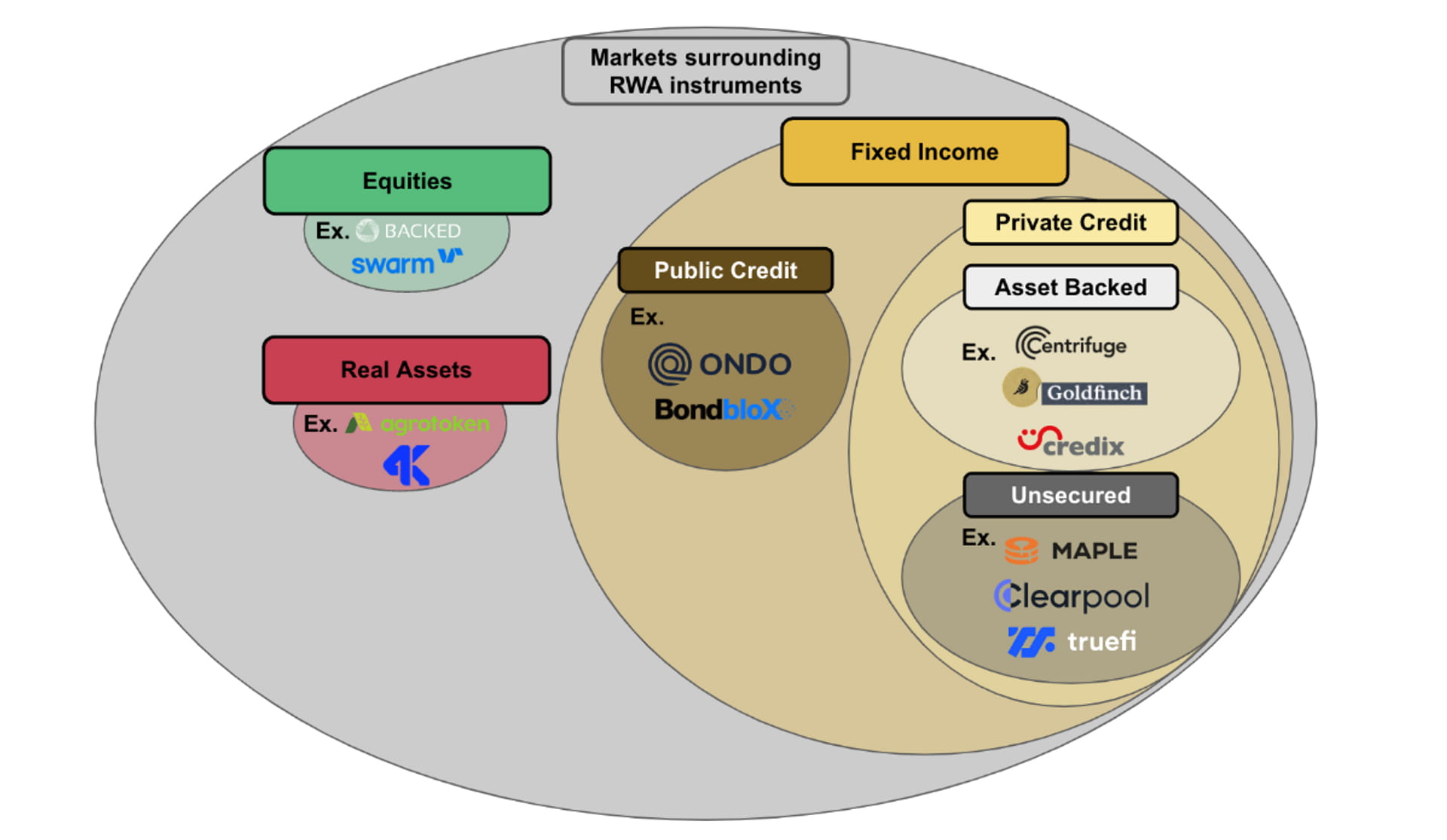

Protocolos relacionados a RWA

Os protocolos RWA on-chain são classificados em duas categorias principais:

Mercados de ações e ativos reais: Os mercados de ações e ativos reais são relativamente pequenos no espaço RWA, e atualmente há poucos protocolos criados neste espaço. Um motivo pode ser que ações ou ativos físicos, como commodities, geralmente são negociados em mercados abertos e, portanto, são fortemente regulamentados. Na maioria das jurisdições, ações públicas e ativos físicos só podem ser oferecidos por bolsas registradas e verificadas. Outro motivo é que instrumentos de patrimônio e ativos reais geralmente envolvem propriedade física fora da cadeia da classe de ativos subjacente. Isso adiciona uma camada de complexidade operacional, pois o protocolo de patrimônio/ativo físico faz mais do que apenas facilitar um contrato financeiro no papel, mas deve realmente armazenar o patrimônio/ativo físico e ser capaz de transferir a propriedade do patrimônio/ativo físico no caso de um resgate. Suporta protocolos de mercado de ações e ativos reais, como o Backed Finance.

Renda fixa: dividida em crédito público e crédito privado. Renda fixa é o principal mercado no espaço RWA. Comparados aos mercados de ações ou ativos reais, os mercados de renda fixa baseados em RWA são mais ativos em termos de fluxo de negócios, mais ricos em termos de produtos e mais diversos em termos de participação de mercado. Suporte para protocolos de crédito privado, como Centrifuge, Goldfinch ou CreditX.

Liste alguns protocolos RWA on-chain

A Backed Finance — uma startup suíça de RWA tokenizado — lançou recentemente seu primeiro produto, o bCSPX, que representa ações tokenizadas do ETF S&P 500. Os tokens de suporte são livremente transferíveis entre carteiras e oferecem suporte a transações de mercado de capitais 24 horas por dia, 7 dias por semana. O Backed é um dos poucos protocolos que oferecem RWAs de ações públicas e precisa ser registrado sob a Lei DLT Suíça, além de garantir integralmente cada ativo RWA com propriedade das ações subjacentes. No caso de um resgate, o Backed Finance deve vender os ativos do usuário e então coordenar se ele deseja ser reembolsado em dinheiro ou criptomoeda. Uma alternativa de capital on-chain que não está vinculada ao RWA é o Synthetix.

A Ondo Finance — uma plataforma DeFi para tokenizar RWAs — recentemente tokenizou títulos do Tesouro dos EUA de curto prazo, títulos de grau de investimento e títulos corporativos de alto rendimento. Ondo também lançou o Flux Finance, um protocolo de empréstimo DeFi para tomar emprestado stablecoins sem permissão contra títulos do Tesouro dos EUA tokenizados.

A Maple Finance — um mercado de crédito baseado em blockchain com quase US$ 2 bilhões em empréstimos emitidos — está planejando expandir para financiamento de contas a receber, com um tamanho de até US$ 100 milhões, e dar suporte ao refinanciamento do Tesouro dos EUA e de seguros.

Centrifuge (CFG) — Um ecossistema on-chain para crédito estruturado focado na securitização e tokenização de dívidas anteriormente ilíquidas, com ativos totais arrecadados de US$ 298 milhões. Seus ativos tokenizados foram integrados ao DeFi, incluindo US$ 220 milhões em ativos ponderados pelo risco no MakerDAO.

Goldfinch (GFI) — um protocolo de crédito descentralizado — tem US$ 101 milhões em valor de empréstimo ativo. A plataforma permite a criação de tranches júnior e sênior para ativos focados em mercados emergentes, permitindo o ajuste fino do perfil de risco/retorno.

Blocksquare (BST) - começou a trabalhar no BST em 2018 e tem sido uma equipe de tokenização de ativos por muitos anos. Seu produto Ocenpoint.fi tem US$ 45 milhões em ativos imobiliários sob gestão, um APY médio de 4,9% e 52 projetos imobiliários em 12 locais ao redor do mundo. O projeto formal RWA pertence à direção séria da tokenização.

No momento, o Credit Protocol oferece rendimentos mais altos do que a maioria dos protocolos DeFi. Os APYs oferecidos por cada protocolo são os seguintes:

Finanças Maple: 8,31%

Centrífuga: 9,31%

Pintassilgo: 8,31%

Até o momento, os valores padrão desses acordos são os seguintes:

Maple Finance: US$ 69,3 milhões

Centrífuga: US$ 2,6 milhões

Pintassilgo: Nunca enfrentou um calote

Tendências futuras

Cadeia pública Layer1 baseada em RWA

Atualmente, os protocolos RWA mais populares são implantados em blockchains de camada 1 sem permissão, como Ethereum e BNB. Embora existam alguns benefícios na implantação em um blockchain sem permissão, como facilidade de desenvolvimento e efeitos de rede cripto-nativos, também há desvantagens operacionais e técnicas.

Por estrutura, blockchains sem permissão são públicas e não são restringidas por nenhuma lógica regulatória ou de permissão. Muitos protocolos RWA, especialmente aqueles que trazem títulos ou ativos baseados em crédito para o blockchain, precisam cumprir regulamentações e restringir o uso de seus protocolos a entidades que passaram por rigorosos processos KYC/KYB. A natureza permitida desses protocolos RWA é estruturalmente inconsistente com o acesso público e flutuante fornecido por blockchains sem permissão. Portanto, os protocolos RWA atuais adotaram uma combinação de soluções leves e rígidas para restringir o acesso às suas plataformas e cumprir com as regulamentações (por exemplo, lista de permissões manual de endereços de carteira, frontends restritos, acesso à conta com token-gate).

Operacionalmente, os padrões de tokens estabelecidos e a transparência de blockchains sem permissão podem não ser apropriados no contexto do protocolo RWA. Um padrão de token em um blockchain sem permissão que permite o desenvolvimento e a execução eficiente de contratos inteligentes para aplicativos DeFi. No entanto, essas convenções podem ser limitadas e, em operação, muitas vezes não representam as características dos ativos do mundo real. Por exemplo, se um título corporativo tiver um pagamento global no vencimento e for marcado como um RWA, os padrões de marcação atuais podem não capturar a lógica de pagamento arbitrária desse tipo de ativo.

Além disso, por definição, todas as operações e transações em um blockchain sem permissão são transparentes e auditáveis em um livro-razão público. Para determinados mercados RWA, pode haver informações confidenciais que precisam ser mantidas confidenciais. Por exemplo, se uma propriedade deve ser representada como um RWA, a pessoa que vende a propriedade ou a pessoa que compra a propriedade pode não querer revelar a localização exata devido a questões de privacidade. Em resposta às restrições arquitetônicas e operacionais, uma Camada 1 personalizada está sendo desenvolvida para atender às necessidades exclusivas e permitidas do protocolo RWA.

Por exemplo, a Inatain Markets lançou recentemente uma sub-rede Avalanche projetada especificamente para emissão e negociação on-chain de títulos lastreados em ativos. Outro exemplo é o Provenance Blockchain, uma camada 1 criada para ser perfeita e segura.

Resumir

O esgotamento das narrativas DEFI e do mercado de ativos reais, a componibilidade, a transparência, as taxas baixas e a alta eficiência do DEFI trouxeram mais oportunidades para os pontos problemáticos da ineficiência e dos altos custos dos ativos reais tradicionais. Por exemplo, ele oferece mais possibilidades para empréstimos corporativos offline, que originalmente estavam disponíveis apenas para grupos em uma determinada área. Após a tokenização, eles podem se conectar ao mercado global e permitir que tomadores e credores forneçam pools de transações correspondentes. Recentemente, com a crise de confiança causada pela falência bancária, o valor de mercado da tokenização de ouro ultrapassou 1 bilhão de dólares americanos, e a narrativa de DEFI fortalecendo ativos offline pode surgir.

Links relacionados

Blog Chainlink: Ativos Tokenizados do Mundo Real (RWA): Escalando DeFi para um Nível Global

Blockworks: O que são ativos do mundo real? Último rendimento DeFi

Coingecko: Ativos do mundo real (RWAs) em tokens criptográficos e RWA para observar

Site de análise de dados do protocolo RWA: https://app.rwa.xyz/#protocols

Relatório de pesquisa da Binance RWA em PDF: chrome-extension://bocbaocobfecmglnmeaeppambideimao/pdf/viewer.html?file=https%3A%2F%2Fresearch.binance.com%2Fstatic%2Fpdf%2Freal-world-asset-report.pdf