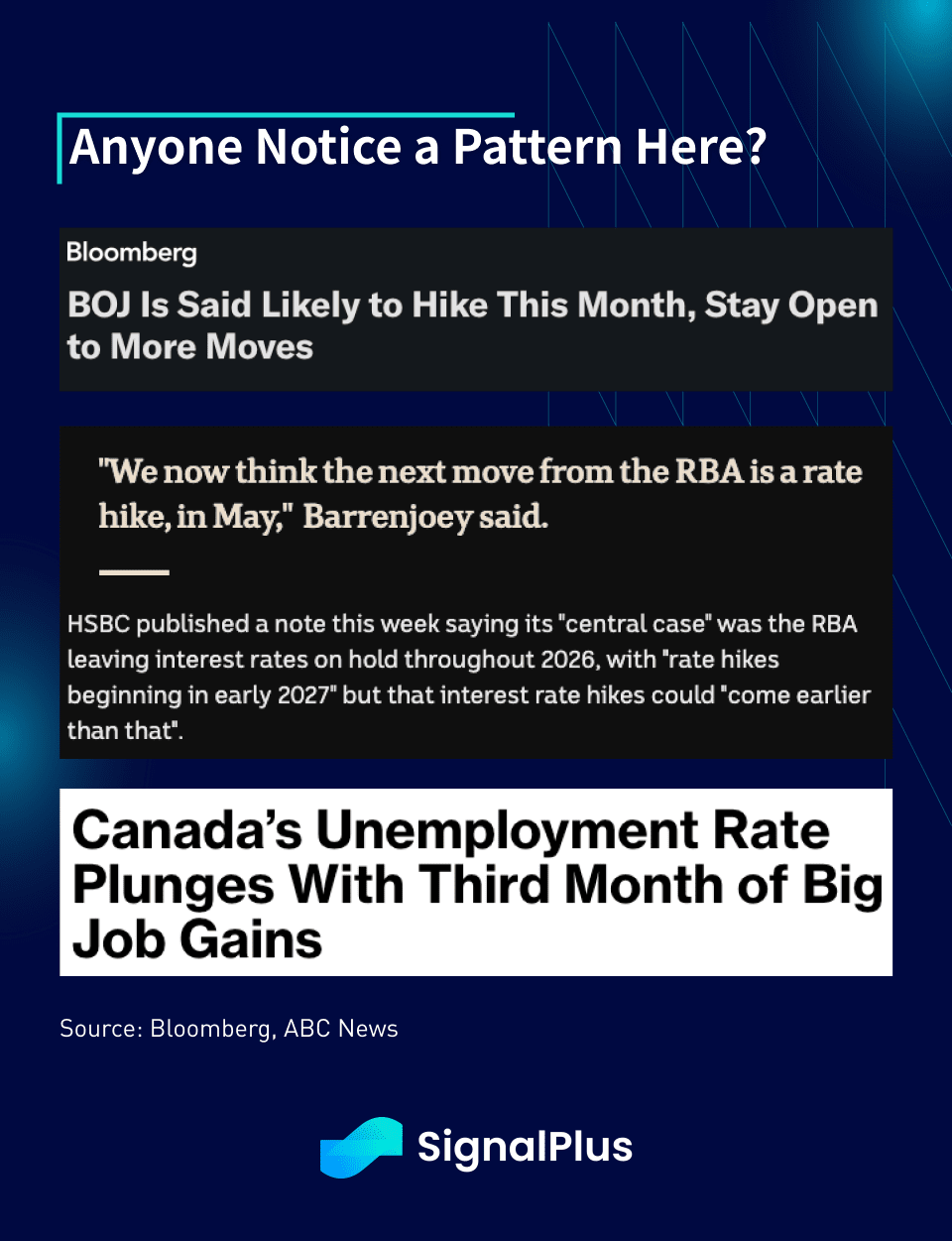

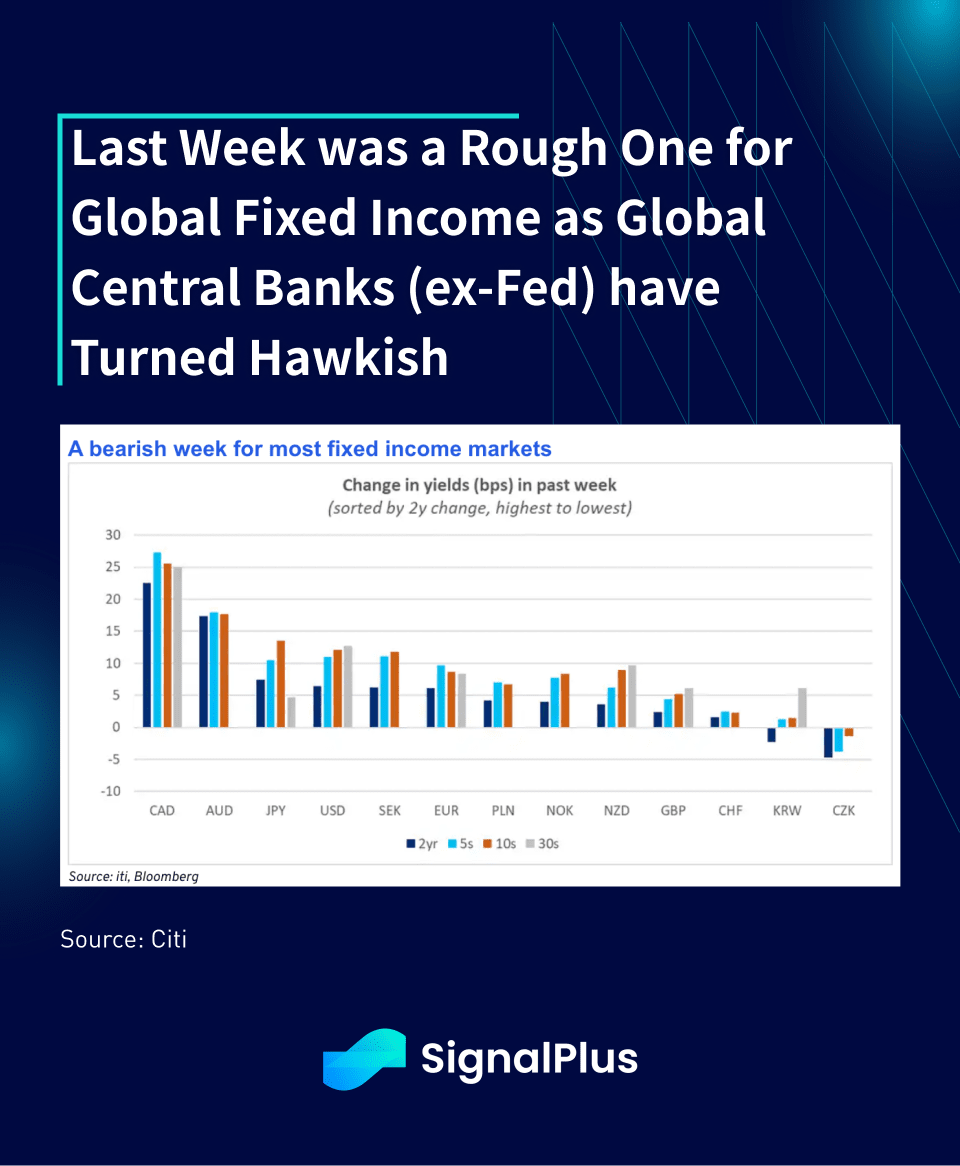

Enquanto o sentimento de risco se estabilizou na semana passada, a renda fixa do G7 teve um desempenho ruim, uma vez que vários indicadores econômicos de Tier-1, não dos EUA, surpreenderam para cima. O CPI da Austrália ficou em 3,8% contra 3,6% esperado, desencadeando um aumento de 15 pontos base em seu rendimento de 5 anos e o AUDUSD +2,5% mais alto no mês. O relatório de empregos do Canadá foi o próximo, com uma superação extremamente forte (desemprego em 6,5% contra 7,0% esperado), o que desencadeou o maior movimento diário nos títulos canadenses de 5 anos desde 2022 (+20 pontos base), e o CAD subindo 2%. No Japão, apesar do fraco gasto em capex, o mercado está precificando uma chance de 90% de um aumento do BOJ neste mês, tornando o Fed dovish o estranho no G7.

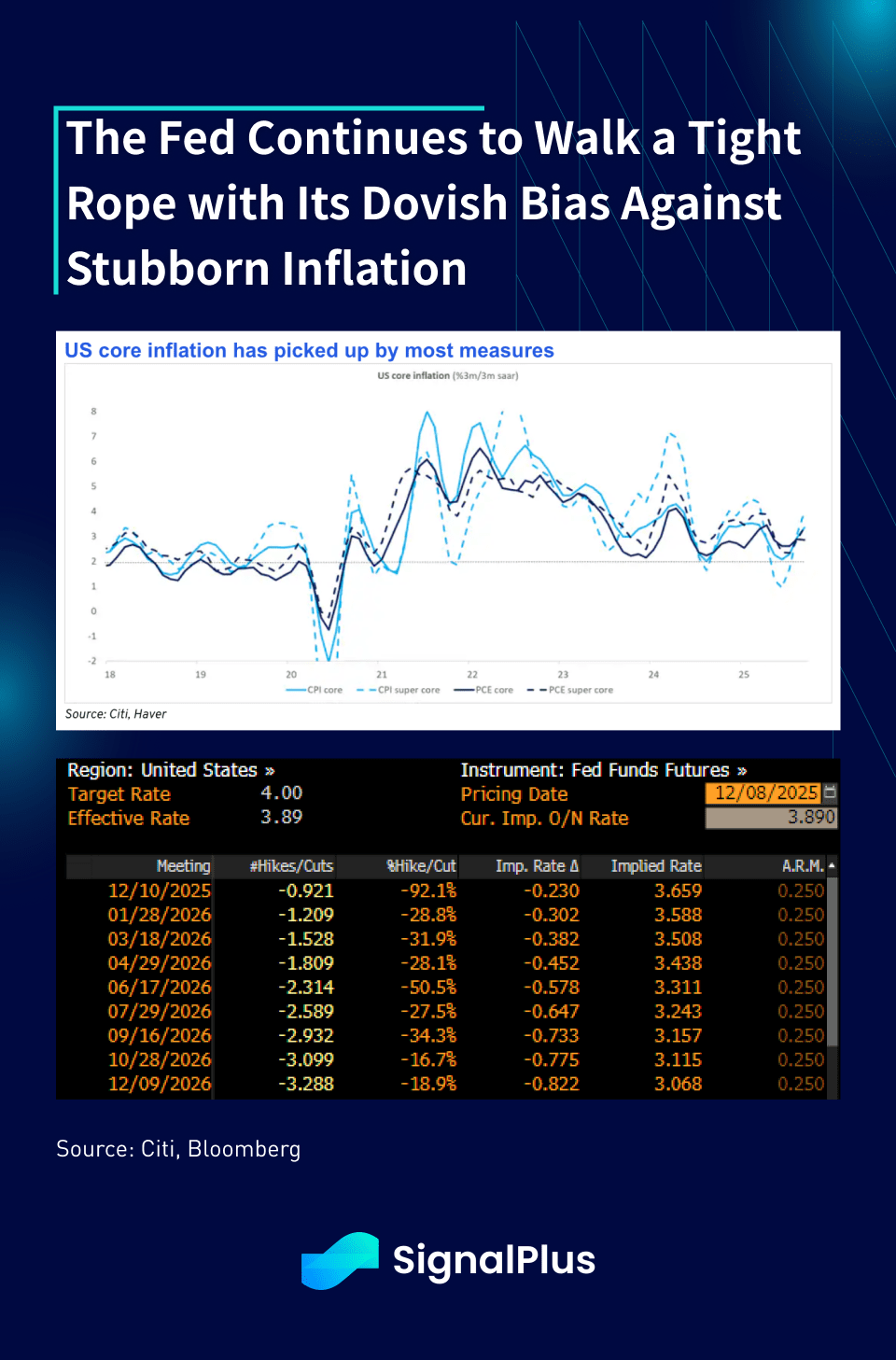

O mercado espera amplamente um aumento de 25 pontos base no FOMC desta semana, com mais 2 já precificados para todo 2026. Apesar da inflação teimosa, o Fed insinuou que se apoiará na suavidade da taxa de desemprego (~4,5%) para justificar o corte final do ano. Além disso, com mais 2 relatórios de emprego entre o FOMC de dezembro e janeiro, esperamos que o presidente Powell mantenha suas opções em aberto para outro corte de taxa em janeiro ou março, com o ‘dot plot’ de 2026 semelhante ao anterior.

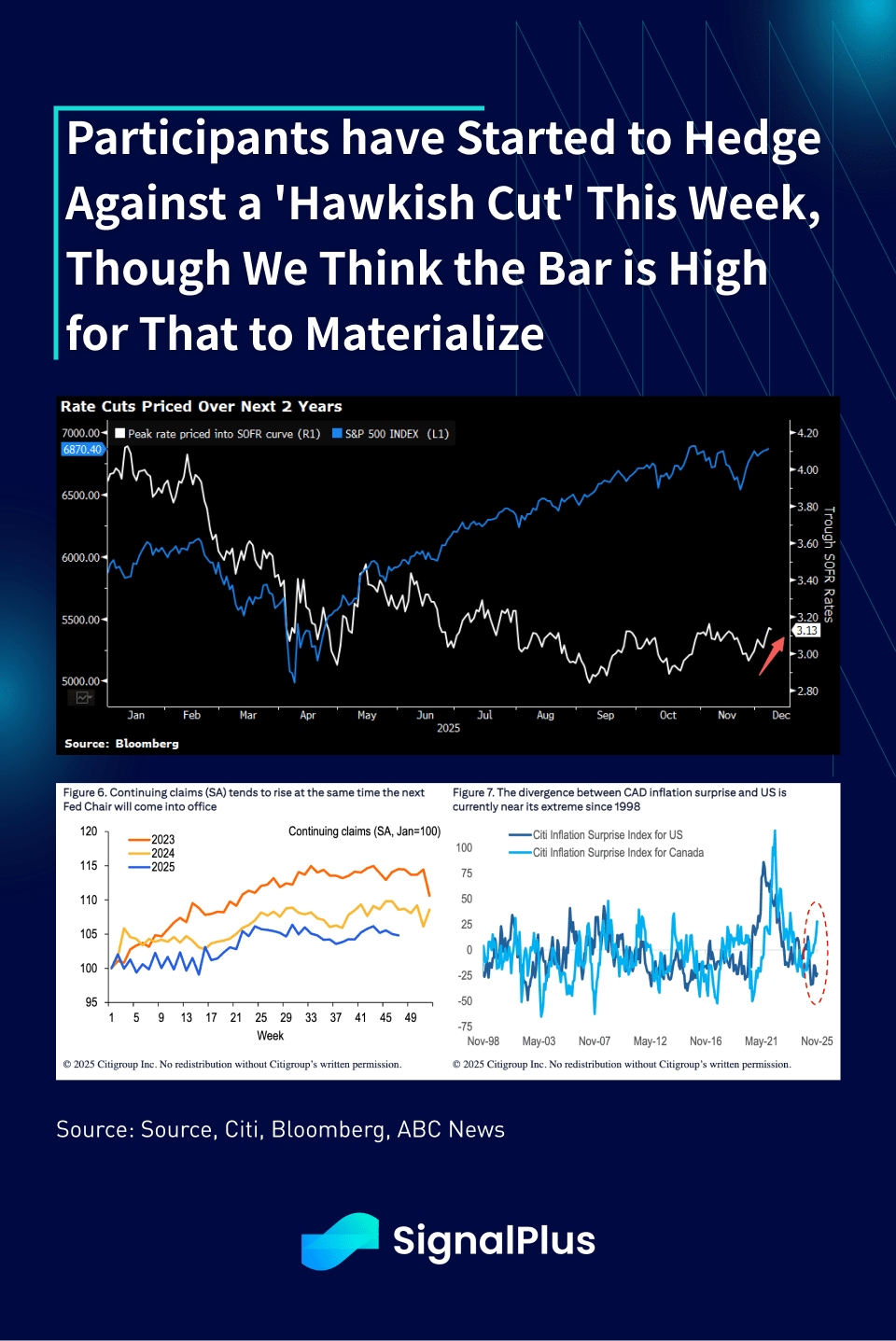

Sem surpresa, a posição dovish do Fed está começando a encontrar alguma resistência no mercado, com participantes do mercado começando a precificar a chance de um ‘corte hawkish’ através da orientação de Q&A de Powell ou uma mudança nas previsões do SEP. Para que isso aconteça, o Fed precisaria ser bastante explícito em sua orientação futura, como mudando as expectativas de cortes de taxa de 2026 para 1 ou menos, o que acreditamos ter uma baixa probabilidade de acontecer.

Por outro lado, com o presidente Trump insinuando fortemente que Kevin Hasset será o próximo presidente, isso provavelmente será o resultado modal do mercado, o que implica um presidente do Fed mais ‘fácil’ assumindo o comando a partir de junho próximo. Assim, as visões médias de 1) USD mais fraco, 2) inflação mais alta, 3) acentuadores da curva do Tesouro e 4) preços de ativos mais altos provavelmente permanecerão sem uma mudança significativa nas condições macroeconômicas realizadas.

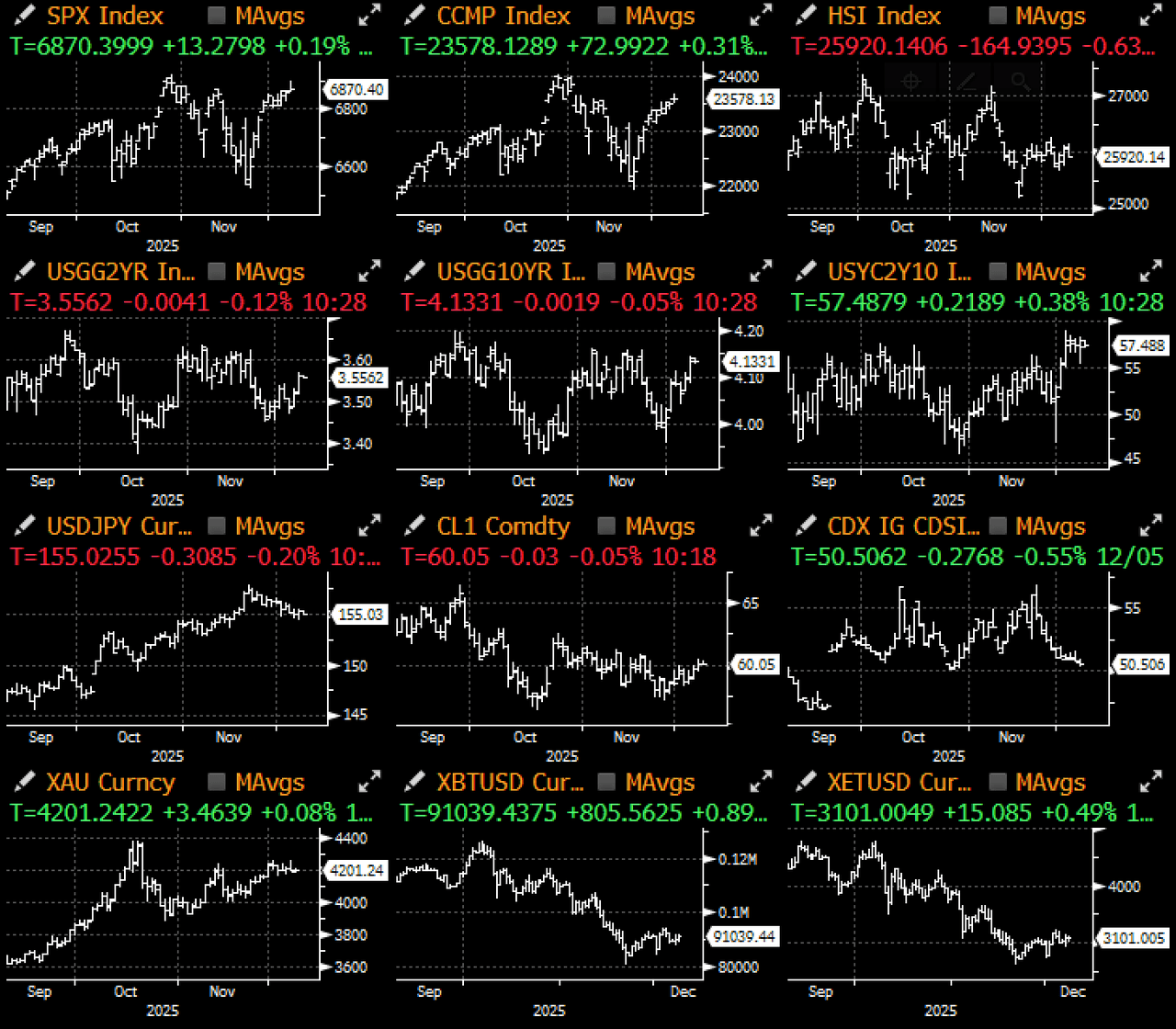

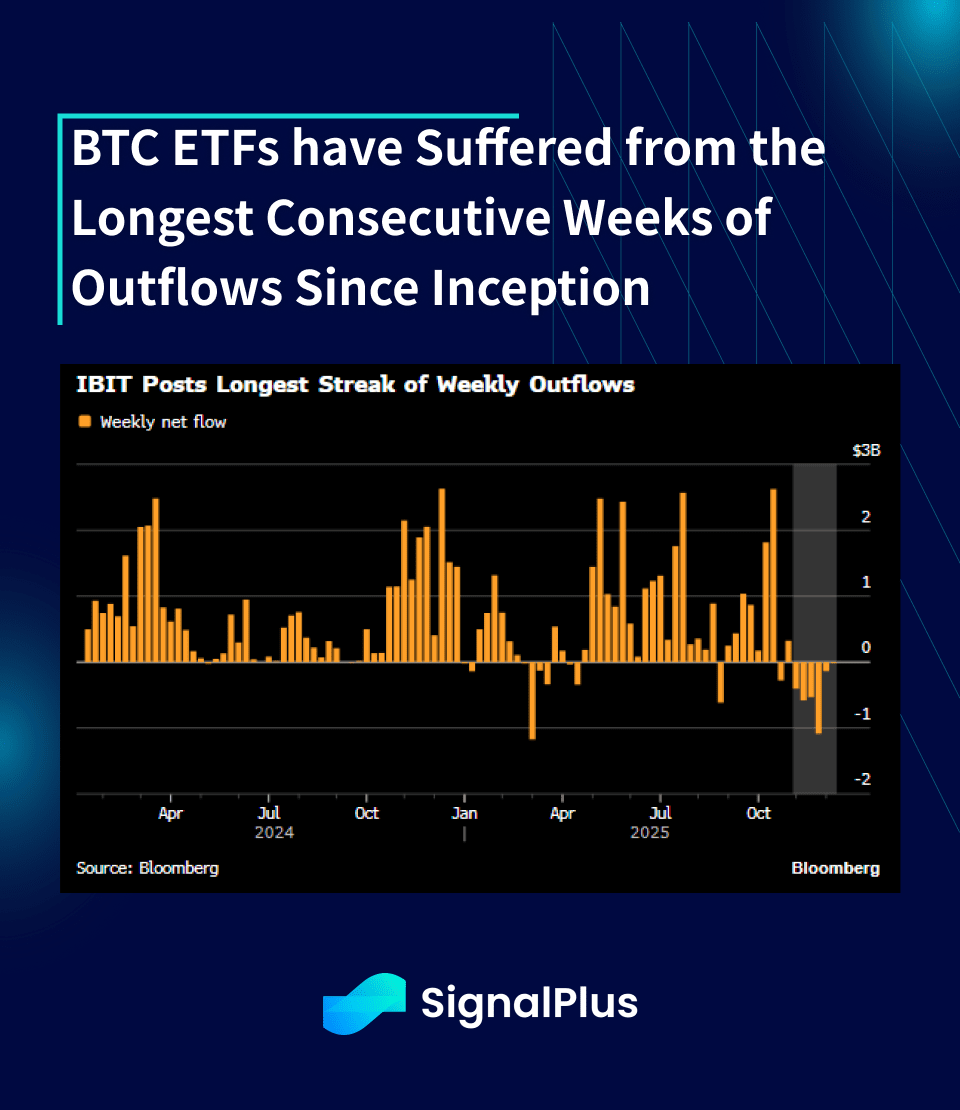

Tudo isso não significou muito para o cripto, que viu os preços do BTC recuperarem para a faixa de preço de 86–92k após uma semana de negociação tranquila. Infelizmente, o sentimento subjacente parece ter mudado para pior, já que o IBIT da Blackrock sofreu sua maior sequência de saídas semanais desde a criação, com quase $2.9bln de saídas cumulativas nas últimas 6 semanas consecutivas.

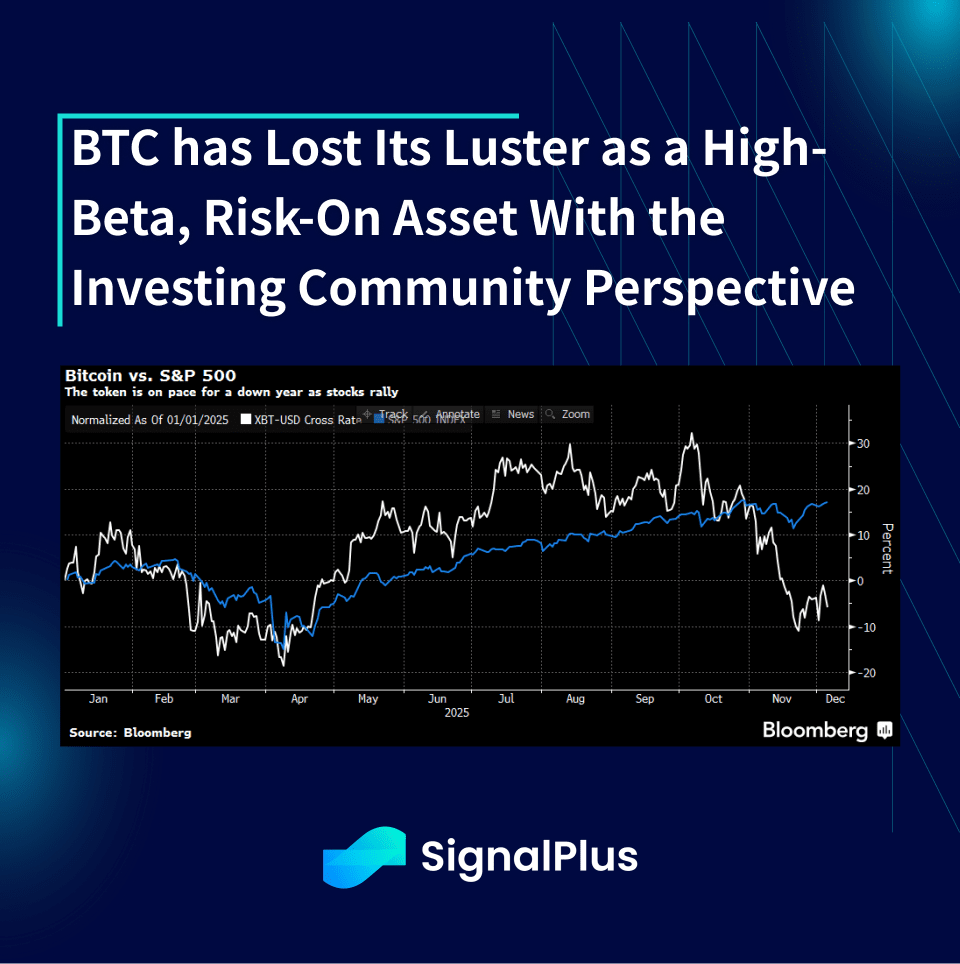

A mudança estrutural de humor pode ser vista na recente correlação do BTC (ou falta dela), já que ele tem se desviado drasticamente do restante do complexo de alto beta e risco elevado nas últimas 8 semanas. O desacoplamento do ativo está acontecendo em um momento em que a atenção dos investidores se voltou totalmente para IA e ações relacionadas, com traders de varejo globais retornando ao dia de negociação de ações (e mercados de previsão), enquanto ouro e prata ainda estão a um passo de suas máximas históricas.

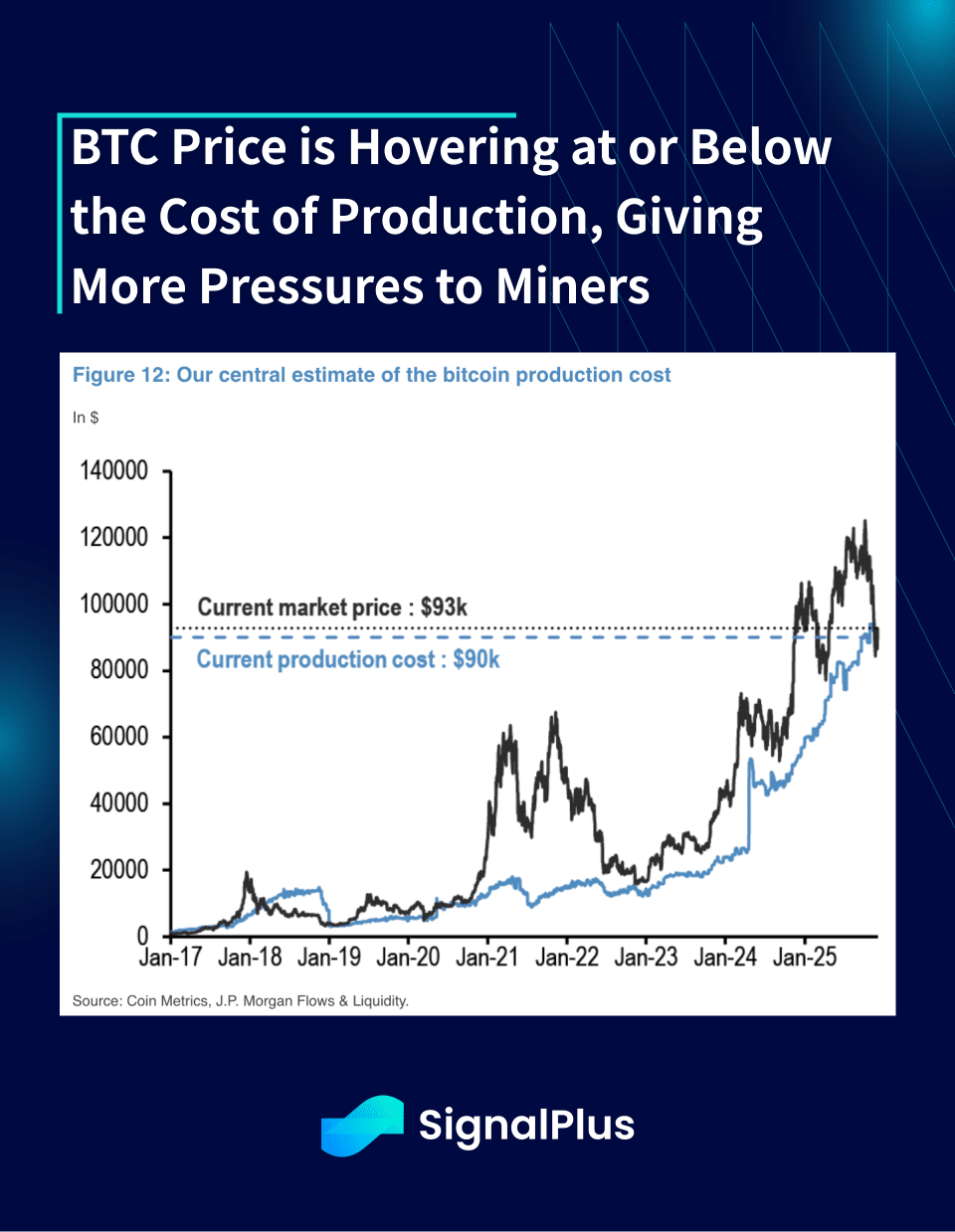

Do ponto de vista da produção, o BTC continua a cobrir abaixo da maioria das medidas de custos de produto. A taxa de hash caiu drasticamente devido à recente mudança regulatória da China contra atividades cripto, assim como os mineradores mudaram seus recursos computacionais para IA e reduziram suas atividades de mineração pura. Uma permanência prolongada abaixo do custo do produto colocará pressões adicionais sobre os mineradores, o que pode levar a uma nova queda na taxa de hash e na dificuldade de mineração, levando a um ciclo reflexivo mais negativo de preços mais baixos de BTC no médio prazo.

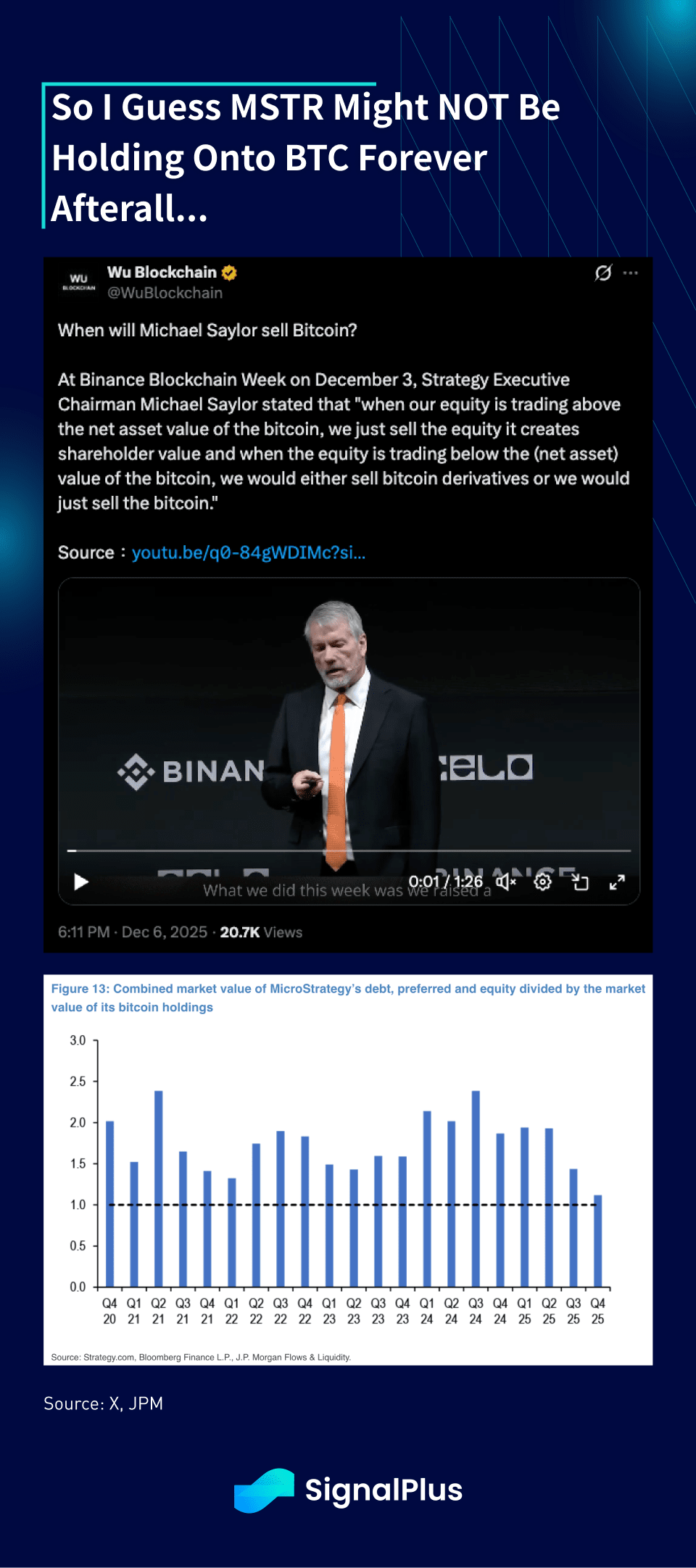

Para tornar as coisas mais complicadas, o colapso nos DATs globais trouxe muita atenção negativa ao excesso de oferta e possíveis vendas forçadas, caso esses preços de ações listadas negociem significativamente abaixo de seus valores de tesouraria BTC. MSTR tem estado sob mais pressão, com os valores combinados de dívida + patrimônio da empresa agora mal negociando a um prêmio em relação às suas participações em BTC. Quando pressionado contra a pergunta desconfortável sobre o que acontece se a proporção cair abaixo de 1, Saylor disse preocupadamente:

“Quando nosso patrimônio está negociando acima do valor líquido dos ativos do bitcoin, nós simplesmente vendemos o patrimônio que cria valor para os acionistas e quando o patrimônio está negociando abaixo do valor (líquido) dos ativos do bitcoin, nós venderíamos derivativos de bitcoin ou simplesmente venderíamos o bitcoin.” — Michael Saylor na Binance Blockchain Week, 3 de dezembro.

Vamos torcer para que o fundo de reserva de $1.4bln da MSTR consiga mantê-los longe da liquidação forçada de suas reservas de BTC no futuro previsível.

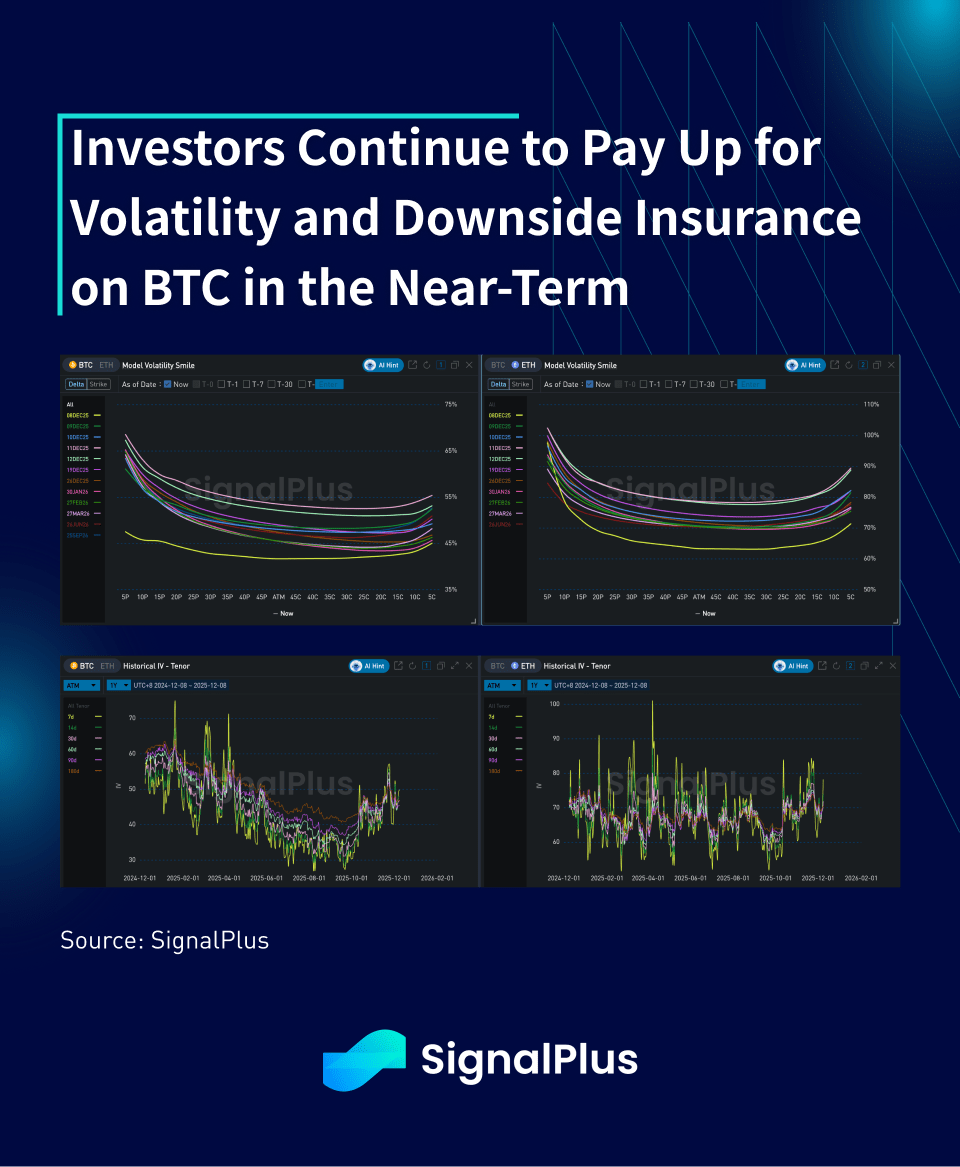

Olhando para o futuro, praticamente o mesmo manual de antes - as ações provavelmente se manterão firmes até o final do ano, com a renda fixa passando por um ajuste de curto prazo à medida que os rendimentos tendem a subir com os bancos centrais globais se tornando mais neutros/altistas fora do Fed. Tememos que o cripto permaneça em um mercado em baixa de curto prazo até que se prove o contrário, e isso se reflete no mercado de volatilidade, onde os traders continuam a pagar por proteção contra preços mais baixos. Provavelmente, seria necessário um corte muito dovish (ou uma decisão surpresa de inclusão do índice SPX) para reverter a tendência de curto prazo, então esperamos mais do mesmo movimento de baixa em juros e sentimento ao entrar no novo ano.

Boa sorte & boas negociações.