Escrito por: MUSTAFA, CARL

Compilado por: Shenchao TechFlow

TLDR

A empresa 6MV desenvolveu uma série de modelos de agência para ajudar a pesquisar tokens e aconselhar empresas do portfólio na geração, lançamento e design de mecanismos de tokens. Modelamos economias de “infraestrutura” que usam tokens de utilidade para recompensar provedores de serviços e usuários pelo pagamento por serviços. Essas economias incluem Filecoin, Chainlink, Graph e Helium.

Neste artigo, apresentamos nossa abordagem e compartilhamos quatro descobertas iniciais:

Nossa pesquisa mostra que, embora o fator mais forte no desempenho dos preços dos tokens sejam as mudanças macro, as decisões de design dos tokens podem ajudar a mitigar a pressão descendente sobre os preços dos tokens em um mercado em baixa.

Mantendo-se iguais todos os outros factores, incentivar o lado da oferta é mais eficaz do que incentivar o lado da procura. Adicionar provedores de serviços à rede aumenta a estabilidade e o preço geral do token.

Em nosso modelo, o ajuste da taxa de emissão de tokens (por exemplo, deflação) não afeta materialmente o desempenho do protocolo. Em vez disso, recomendamos que os protocolos priorizem os drivers de valor, em vez de usar a deflação para impulsionar os preços dos tokens.

Para redes com staking, aumentar as recompensas de staking pode aumentar os investidores de varejo e a capitalização geral do mercado de tokens, mas também pode aumentar a volatilidade.

Quando o mercado está bom, os preços de muitos tokens são afetados por um comportamento altamente especulativo e é difícil ver se o desenho económico do token é eficaz. Mas quando as condições de mercado são más, torna-se cada vez mais importante encontrar conhecimentos profundos e baseados em evidências que possam ajudar os protocolos a estabilizar os preços e a melhorar a utilidade.

Como a estrutura completa da economia simbólica ainda não foi determinada, nossa equipe de pesquisa está construindo uma simulação econômica simbólica baseada em agente para nos ajudar a compreender e responder melhor à economia simbólica sob diferentes condições de mercado.

introduzir

O desafio na compreensão da economia simbólica é compreender o design do mecanismo. Na economia, a teoria dos jogos estuda as estratégias e incentivos que existem nos jogos. No design de mecanismos, estuda-se a questão oposta, nomeadamente como um conjunto de incentivos e estratégias desejados influencia o design do próprio jogo. Através deste quadro matemático, podemos pensar na concepção de uma economia simbólica como a concepção de um jogo, onde os tokens são a ferramenta mais importante para motivar o comportamento.

Mas, ao contrário dos jogos, a economia simbólica é um sistema aberto que é facilmente afetado por fatores externos, tornando difícil prever comportamentos e resultados no sistema económico simbólico. Portanto, precisamos usar métodos computacionais para entender melhor essas relações complexas.

Nossa abordagem é usar modelos baseados em agentes (ABM), onde são modelados agentes individuais com características diferentes. Esses agentes são racionais e reagem dinamicamente com base nas condições de mercado para compreender melhor como funciona o sistema econômico simbólico.

Modelos baseados em agentes versus outras abordagens

O Machine Learning (ML) é atualmente o método padrão da indústria para modelos preditivos. Simplificando, este é um tipo de modelo de correlação baseado em múltiplas entradas de dados. Ao usar modelos de aprendizado de máquina para prever a economia dos tokens, podemos prever os preços dos tokens com base em qualquer métrica do mundo real, como histórico de adoção do usuário, preço do token, fornecimento de token, preço do Bitcoin e muito mais.

Ao agregar esses dados de entrada, o modelo usa regressão ponderada para prever os preços dos tokens ao longo do tempo. Esses modelos são normalmente usados em aplicações com horizontes de tempo mais curtos, como mídias sociais e decisões comerciais de curto prazo. Em escalas de tempo de segundos e milissegundos, as preferências do usuário ou tendências de mercado estão altamente correlacionadas com tendências anteriores. Contudo, em escalas de tempo mais longas, os enviesamentos inerentes aos dados de entrada podem tornar as previsões relativamente pouco fiáveis. A natureza estocástica das tendências macroeconómicas, dos choques externos e de outras tendências são muitas vezes difíceis ou impossíveis de quantificar, criando lacunas nas capacidades preditivas da aprendizagem automática.

Usando modelos baseados em agentes (ABM), podemos levar em conta o acaso aleatório e permitir que os agentes atuem de forma independente, sem serem afetados pelos dados de entrada. Isso nos permite coletar e analisar os resultados de centenas de simulações e extrair insights delas. Mais importante ainda, a abordagem ABM permite-nos compreender porque é que os resultados ocorrem. Os registros de saída detalhados nos permitem aprofundar as relações causais entre o comportamento do agente e as tendências do mercado. Por outro lado, os modelos de aprendizado de máquina só podem produzir previsões, mas não podem fornecer as informações por trás dos resultados.

Em resumo, o ABM oferece a capacidade de atribuir comportamentos diferentes a diferentes atores, permite previsões de longo prazo sem a necessidade de coletar, armazenar e rotular milhões de pontos de dados e pode inferir relações causais por meio da análise de logs de saída.

Projeto do modelo

Visão geral

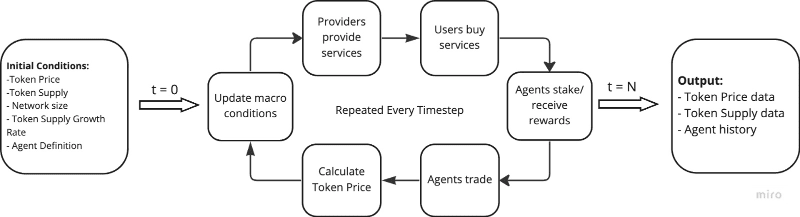

Nosso modelo ABM foi projetado para “economias de infraestrutura”, onde os provedores prestam serviços aos usuários, como Helium, Filecoin e Chainlink. Isto traduz-se facilmente em classes de agentes com diferentes incentivos. Os utilizadores pagam pelos serviços, enquanto os fornecedores recebem incentivos para cobrir custos e maximizar os lucros. Todos os agentes especulam de acordo com as tendências do mercado para obter lucros máximos. Também incluímos dois agentes investidores - investidores institucionais e investidores de varejo que não participam diretamente da rede, mas comprarão/manterão/apostarão/venderão tokens para maximizar os lucros.

Para iniciar nossa simulação, inserimos um conjunto de “condições iniciais”, incluindo preço do token, fornecimento do token, tamanho da rede, etc. A simulação então entra na fase de loop, onde ocorre uma série de eventos e os agentes realizam transações. Cada período representa um dia e o ciclo se repete até que o número total de dias especificado seja concluído. O modelo então gera dados sobre cada dia da simulação, incluindo comportamento do agente, preço do token e mudanças na oferta e condições de mercado.

usuário

Na simulação, definimos os parâmetros do usuário como distribuições de probabilidade, incluindo valor de capital e tolerância ao risco. Isto pode ser entendido como as suas características no mercado, com alguns agentes favorecendo comportamentos de alta recompensa e alto risco, enquanto outros agentes tendem a agir de forma conservadora. A cada passo, os usuários pagam pelo serviço, avaliam o mercado e decidem se compram ou vendem seus tokens com base na situação. Muitos fatores influenciam suas decisões, incluindo os preços atuais dos tokens, sua própria tolerância ao risco, tendências recentes do token e suas próprias ações passadas.

fornecedor

Os fornecedores também atuam como agentes, entrando na simulação por meio da tolerância ao risco e do capital, bem como de um percentual do poder computacional total da rede, o “volume de serviço” prestado. Seus incentivos são diferentes dos dos usuários, pois são mais propensos a vender tokens a qualquer momento para cobrir os custos operacionais. Os fornecedores avaliam as mesmas tendências de mercado e macrotendências que os usuários e são influenciados por informações semelhantes.

investidor

Os agentes investidores incluem dois tipos: investidores de varejo e investidores institucionais. Em vez de participar como pretendido pelo protocolo, os investidores de varejo maximizam os lucros especulando sobre os tokens. Eles usam indicadores semelhantes ao decidir sobre estratégias de negociação, incluindo macrotendências, preços de moedas, seu próprio comportamento passado e seus lucros e perdas. Os investidores institucionais podem ter períodos de restrição simbólica e objetivos de investimento diferentes dos investidores de varejo. A sua decisão é influenciada por uma variedade de factores, incluindo o preço a que compraram o token, a sua preferência de venda, o período de lock-up e a taxa de retorno exigida.

crescimento da rede

Os agentes entram e saem continuamente do sistema econômico com base nas mudanças nas distribuições de probabilidade e nas tendências de preços simbólicos. Nossa hipótese é que o crescimento contínuo dos preços induzirá mais fornecedores e usuários a entrar no mercado e vice-versa. Os parâmetros exatos de crescimento da rede para os protocolos que simulamos variam de protocolo para protocolo, e usamos dados do mundo real para adaptar nossos modelos.

Calibração do modelo

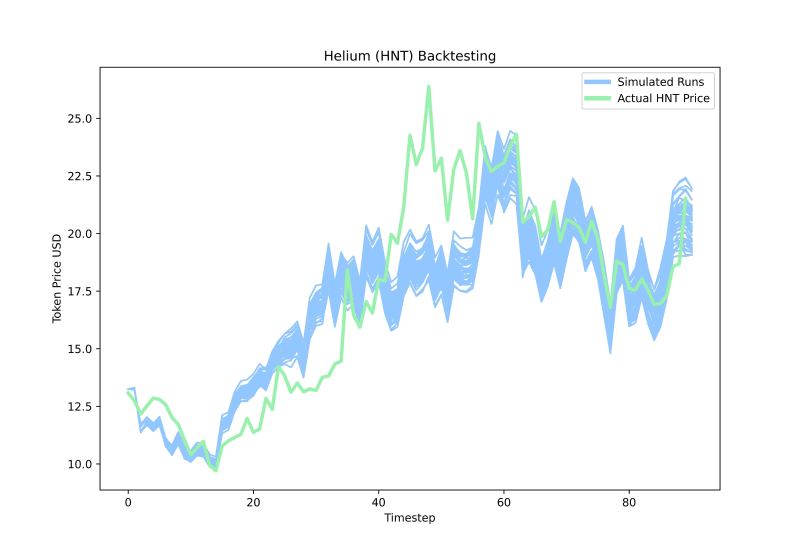

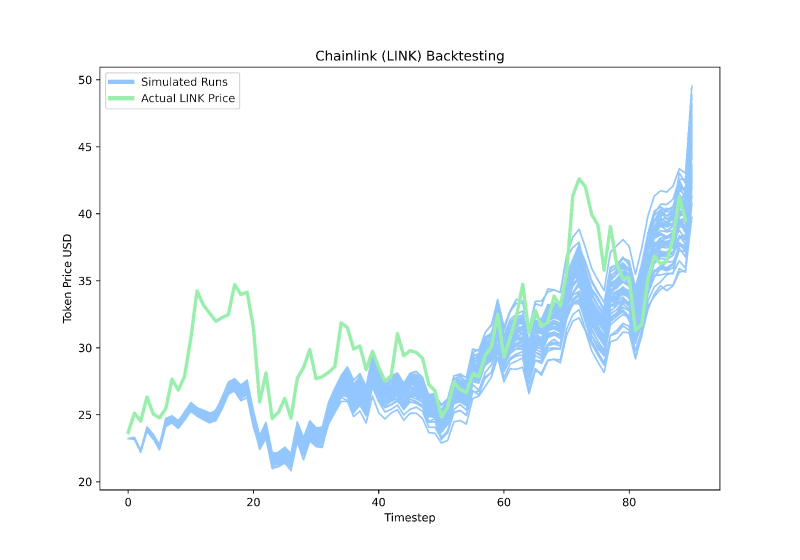

Construímos o modelo calibrando-o em backtests dos últimos 90 dias. O processo é iterativo onde inicializamos o modelo, executamos simulações e depois comparamos com os resultados reais. Nosso objetivo é construir um modelo que minimize o overfitting e seja capaz de descrever uma variedade de protocolos de infraestrutura do mundo real. Testamos três grandes economias de infraestrutura: Helium (HNT), Filecoin (FIL) e Chainlink (LINK).

Usamos duas métricas para medir o desempenho do modelo: correlação de preços simbólicos e correspondência de padrões de movimento de preços relativos. Nosso modelo demonstra uma ampla gama de precisão nessas métricas, o que nos dá confiança nas relações matemáticas definidas. Isso confirma a capacidade do modelo de simular flutuações reais nos preços dos tokens em resposta às condições macro do mercado e à adoção da rede.

estudo de caso

Nosso modelo inicial inclui vários parâmetros configuráveis, incluindo tendências de mercado, taxas de emissão de tokens, crescimento da rede e retornos de staking. Um ponto de partida natural é experimentar esses parâmetros.

O poder do ABM reside na sua capacidade de modelar relações complexas de parâmetros. Para este trabalho preliminar, decidimos isolar cada parâmetro para compreender o seu impacto na economia como um todo. Isso rendeu alguns insights sobre as escolhas de design para diferentes economias de tokens.

Control Case é um sistema econômico inflacionário que, em seus estágios iniciais, possui um fornecimento inicial de 15 milhões de tokens e emite aproximadamente 100.000 tokens por mês, equivalente a uma taxa de inflação anual de 8%. Acreditamos que esta é uma escolha razoável, dadas as taxas de inflação de outras economias baseadas em infra-estruturas e moedas populares. Inicializamos com 10.000 usuários ativos e 1.000 fornecedores em uma proporção de 10:1, com base na proporção do Filecoin de aproximadamente 35.000 usuários ativos e 4.000 fornecedores. Também inicializamos de 1.000 a 2.000 investidores em cada execução. Usamos o ETH como nosso proxy de sentimento do mercado criptográfico porque tanto o ETH quanto o BTC rastreiam muito bem os movimentos macro.

Executamos cada experimento 25 vezes, com cada simulação durando 90 dias. O período de tempo mais curto foi escolhido para capturar uma imagem mais granular da economia simulada e focar nos resultados imediatos da experiência. Para cada experimento, variamos um parâmetro chave e estudamos os resultados.

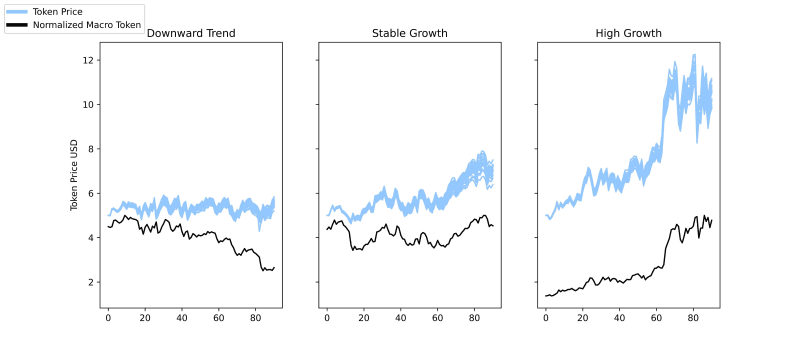

Estudo de caso 1: Impacto no mercado de criptomoedas

As criptomoedas foram amplamente correlacionadas com as tendências macroeconômicas no ano passado. Com os modelos ABM, podemos nos aprofundar e começar a entender a extensão e intensidade desse impacto em diversas situações de mercado.

Alteramos apenas o parâmetro “Tendência do Mercado de Criptomoedas”:

Em outros estudos de caso, usamos o mesmo conjunto de dados reais de preços de tokens ETH para cada execução. E neste estudo de caso, variamos esses subconjuntos, escolhendo três diferentes períodos históricos de 90 dias do preço da ETH: tendência de baixa, crescimento constante e alto crescimento. Descobrimos que o impacto das macrotendências está altamente correlacionado com os movimentos de preços simbólicos que simulamos.

Mesmo em situações extremas, como forte deflação ou retornos de staking extremamente altos, cada execução de lote tem exatamente as mesmas condições e parâmetros iniciais, exceto para a tendência macro, e ainda vemos o movimento do token L1 e nosso token. Há uma alta correlação entre os preços. Ao analisar outros estudos de caso, o impacto dos movimentos do mercado é evidente mesmo em casos extremos. Observamos claramente que os agentes são fortemente influenciados pelo sentimento geral do mercado e negociam em conformidade.

Este efeito pode levar à percepção de que o design do token tem pouco impacto nos resultados reais. Mas achamos que a situação é mais complexa. Embora o impacto das tendências do mercado não possa ser completamente eliminado, o mau design dos tokens pode acelerar as quedas do mercado, enquanto o design inteligente dos tokens pode aumentar a estabilidade e o desempenho dos preços dos tokens, mesmo em mercados voláteis. Os benefícios de um bom design de token fazem com que valha a pena perseguir essa disciplina, dando aos projetistas de protocolo controle sobre a rede em uma variedade de macroambientes.

Estudo de caso 2: Plano de distribuição de tokens

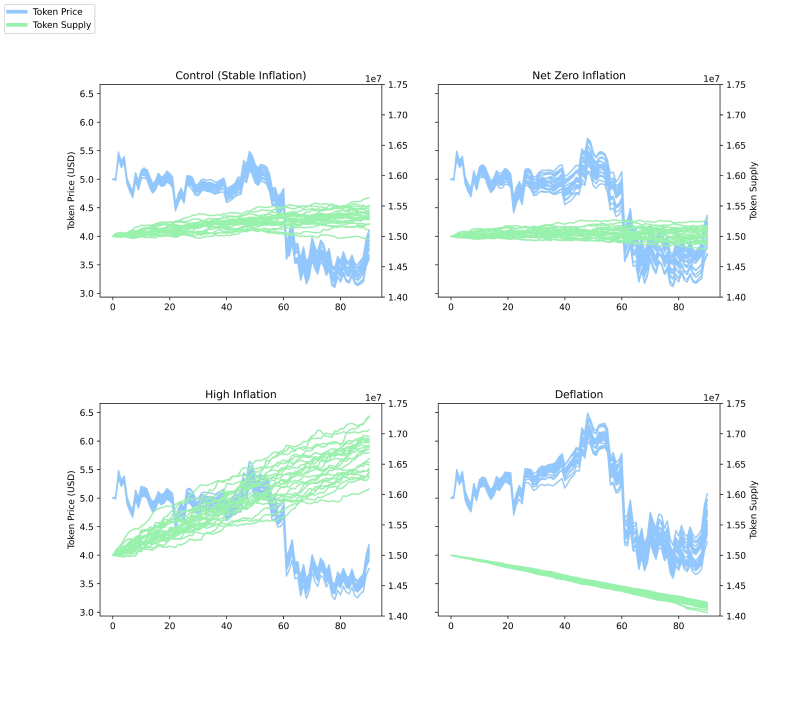

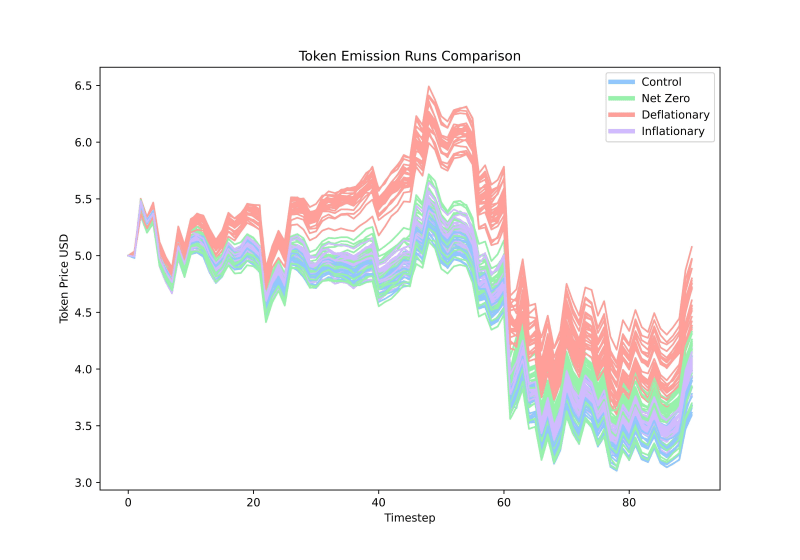

Um componente importante do design do token é a taxa de inflação. Um projeto comum de token é aumentar a emissão do token ao máximo e então o token se torna deflacionário ou permanece estável. Outros protocolos podem usar equalização algorítmica, onde o protocolo usa algum método para queimar tokens quando sua taxa de cunhagem flutua. Classificamo-las em quatro tipos: inflação alta, inflação estável (nosso grupo de controle), inflação zero e deflação.

Através de simulações, descobrimos que o grupo de controle (taxa de inflação de aproximadamente +8%) apresenta a maior estabilidade. A inflação elevada (cerca de +37%) reduz ligeiramente o preço dos nossos tokens sem muita perda de estabilidade, enquanto a deflação (cerca de -37%) causa preços simbólicos ligeiramente mais elevados, mas menos estabilidade.

Surpreendentemente, estes resultados contradizem a intuição de escassez nas economias simbólicas. Esvaziamos o token, tornando-o mais escasso, mas vimos apenas um pequeno aumento no preço do token e reduzimos ligeiramente a sua estabilidade. O preço simbólico não mudou significativamente entre as fases de inflação zero e de inflação alta, mas notámos algum crescimento constante com taxas de inflação elevadas. A razão provável é que as simulações de curto prazo de 90 dias não conseguem capturar o impacto de longo prazo da inflação nos preços simbólicos.

À medida que o Ethereum se fundiu, tornou-se um token deflacionário, mas o seu preço não continuou a subir, mas caiu devido a fortes choques externos ao mercado criptográfico, semelhantes às conclusões do nosso modelo. Percebemos que alguns tokens adotam estratégias inflacionárias ou deflacionárias. No geral, desencorajamos os criadores de tokens a se concentrarem na taxa de emissão como um impulsionador do crescimento do preço do token e, em vez disso, os encorajamos a se concentrarem nos incentivos associados ao token. Que comportamentos específicos o token deve incentivar? Que ações específicas irão prejudicá-lo financeiramente? Como os tokens mitigam os efeitos dessas ações? Se esses detalhes básicos não forem respondidos e implementados, o impacto real da emissão de tokens no desempenho do preço do token será mínimo.

Estudo de caso 3: Impacto da adoção por usuários e fornecedores

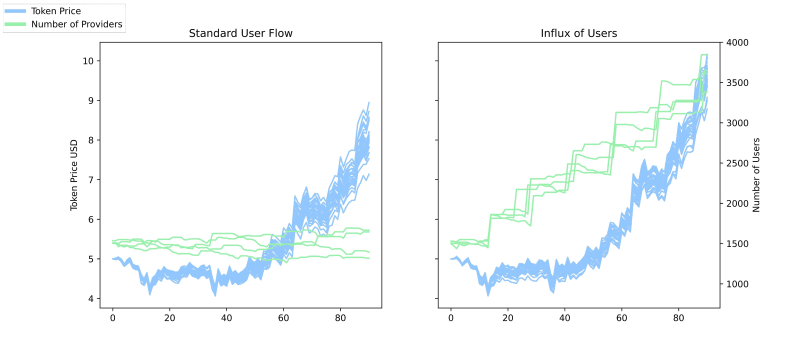

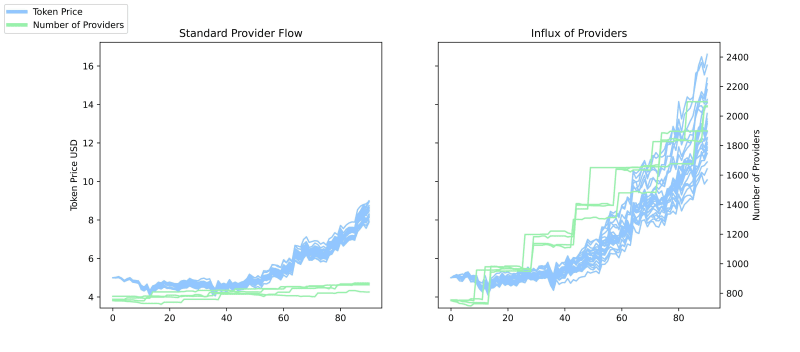

Nos mercados bilaterais, uma questão persistente é: que lado do mercado deve ser incentivado? Na economia de infra-estruturas que simulamos, é útil compreender que tipo de crescimento do actor é mais benéfico para a economia – utilizadores ou fornecedores. Realizamos duas simulações ajustando o parâmetro “crescimento da rede” para introduzir ondas de provedores ou usuários.

Descobrimos que adicionar provedores traz maior crescimento de tokens e estabilidade ligeiramente menor, enquanto adicionar usuários traz significativamente menos crescimento de tokens, mas estabilidade um pouco maior.

Estas tendências podem ser explicadas pela dinâmica entre utilizadores e fornecedores, pois quando o número de fornecedores aumenta, permite um fluxo mais consistente de novos utilizadores, fazendo com que o preço da maioria dos tokens em funcionamento suba. Ao simular um grande número de novos utilizadores, o número de fornecedores que entram na economia foi cerca de 23% menor do que quando novos utilizadores foram introduzidos proporcionalmente.

Obviamente, ainda é necessário que haja um equilíbrio entre o crescimento dos utilizadores e o crescimento dos fornecedores em qualquer acordo. Dependendo do negócio, pode haver uma tendência de priorizar o crescimento de usuários ou de fornecedores. Os nossos resultados mostram que, na economia das infra-estruturas, o impacto da captação de fornecedores é maior do que o impacto da captação de utilizadores.

Os projetistas de tokens na economia de infraestrutura devem considerar cuidadosamente como incentivar usuários e fornecedores. Por exemplo, os incentivos aos fornecedores devem atrair um número suficiente de fornecedores para aderir à rede, evitando ao mesmo tempo recursos excessivos que não podem ser utilizados e provocam o fracasso dos investimentos dos fornecedores.

Por exemplo, um problema comum com o modelo Filecoin em 2020 é a falta de liquidez e de tráfego de utilizadores para apoiar as necessidades financeiras dos fornecedores de armazenamento. Ao enfatizar excessivamente os fluxos de fornecedores, a rede é utilizada de forma ineficiente e o desempenho do preço simbólico é prejudicado. Da mesma forma, o crescimento do número de assinantes deve ser cuidadosamente incentivado para corresponder à capacidade da rede e evitar picos de procura que excedam as capacidades da rede do fornecedor.

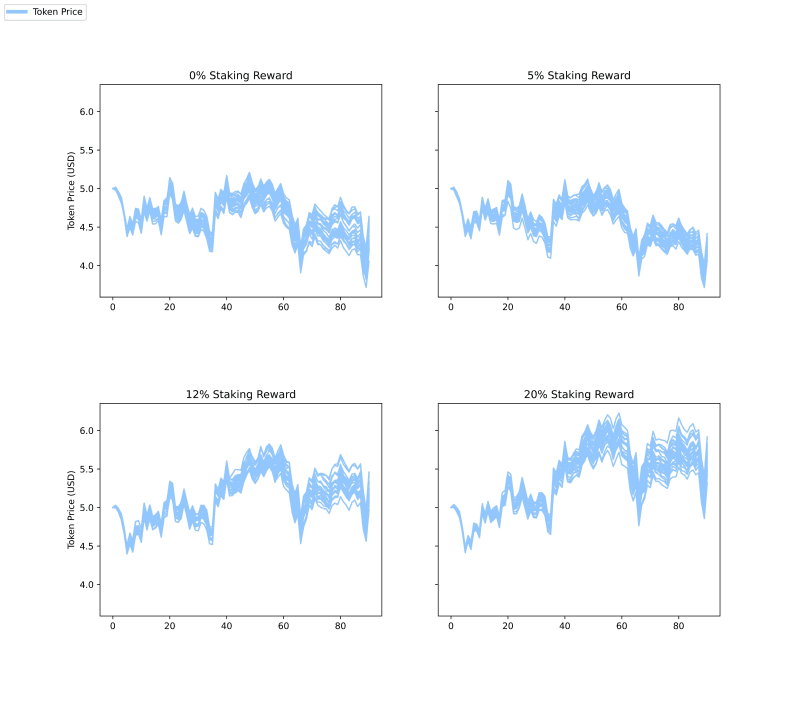

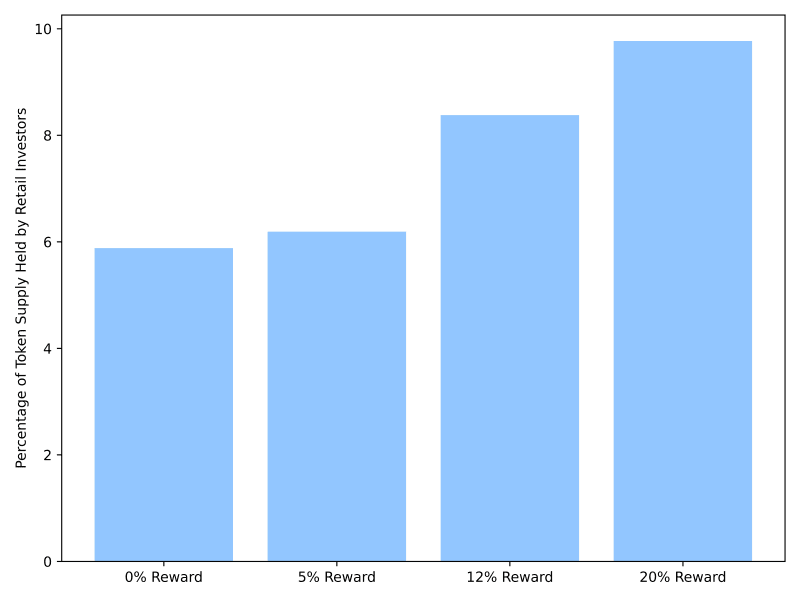

Estudo de caso 4: Diferentes taxas de staking

O staking permite que os detentores de tokens bloqueiem seus tokens por um período de tempo para receber recompensas adicionais. Em nosso modelo, os detentores de tokens podem apostar a qualquer momento. As nossas decisões baseiam-se no retorno esperado e no custo de oportunidade de garantir uma posição, bem como numa série de outros factores, tais como tendências de mercado e o seu próprio comportamento passado. Para estudar o impacto dos diferentes incentivos de aposta, variamos o rendimento da aposta entre 0%, 5%, 12% e 20%.

Como esperado, para modelos sem recompensas de aposta, nenhum agente optou por apostar. Descobrimos que aumentar a recompensa de aposta para 5% teve pouco impacto no preço ou na estabilidade do token. Aumentar a recompensa de aposta para 12% e 20% aumenta o preço do token, mas maior instabilidade é observada na corrida de 20%.

À medida que os rendimentos das apostas aumentam, a rede cresce mais rapidamente e mais riqueza flui através da economia. O resultado natural é um aumento nos preços simbólicos. No entanto, também observámos um aumento no número de agentes investidores de retalho como resultado de negociações especulativas, resultando numa menor estabilidade a um rendimento de staking de 20%.

Estes resultados sugerem que existe um “ponto de equilíbrio” nos retornos de staking, no qual os criadores de protocolos devem equilibrar o aumento dos fluxos de capital e o número de especuladores. Na nossa economia experimental, 12% é o resultado mais próximo deste ponto de equilíbrio, dando-nos um crescimento simbólico significativo dos preços com pouca perda de estabilidade. Quando usamos nossas simulações como ferramenta de consultoria, podemos verificar mais níveis de staking ou simular diferentes planos de recompensa para maior precisão analítica.

Embora 12% possam proporcionar crescimento da rede com perda mínima de estabilidade, isso não significa que todo protocolo deva usar 12%. Por exemplo, um protocolo no início do seu ciclo de vida pode querer reduzir o número de investidores de retalho, a fim de se concentrar nos utilizadores e fornecedores da rede principal, e seria incentivado a reter tokens e manter as garantias baixas ou fechadas. Recomendamos que os protocolos monitorizem a proporção da sua economia que está envolvida em atividades especulativas e considerem ajustes de apostas para incentivar a combinação desejada de detentores de tokens.

De forma mais ampla, incentivamos os protocolos a fornecer outros recursos práticos para os stakeholders além do APY financeiro. Por exemplo, maior peso de governação, contribuições para a segurança das redes e outras recompensas intangíveis. A aposta por razões puramente financeiras, especialmente para protocolos emergentes, pode distorcer os fundamentos e atrair liquidez especulativa que desaparece quando as recompensas da aposta diminuem.

Resumo e Perspectiva

A dinâmica da economia simbólica é extremamente complexa. Usando modelos ABMs, podemos chegar mais perto de compreender a complexidade das economias de tokens, começando pela análise das interações entre os indivíduos e como os tokens influenciam seu comportamento.

Seguimos o conhecido ditado: “Todos os modelos estão errados, mas alguns são úteis”. A etapa mais importante na criação de um modelo preditivo é compreender claramente suas limitações e suposições. Algumas desvantagens deste modelo inicial podem incluir um tempo de execução de 90 dias e calibração para apenas três moedas. À medida que experimentamos as capacidades deste modelo, continuaremos a refinar essas suposições e a trabalhar para adicionar novos tipos de agentes, capacidades de agente e projetos de protocolo.

Link original