Escrito por: Sally Gu, pesquisadora, OKX Ventures

Introdução

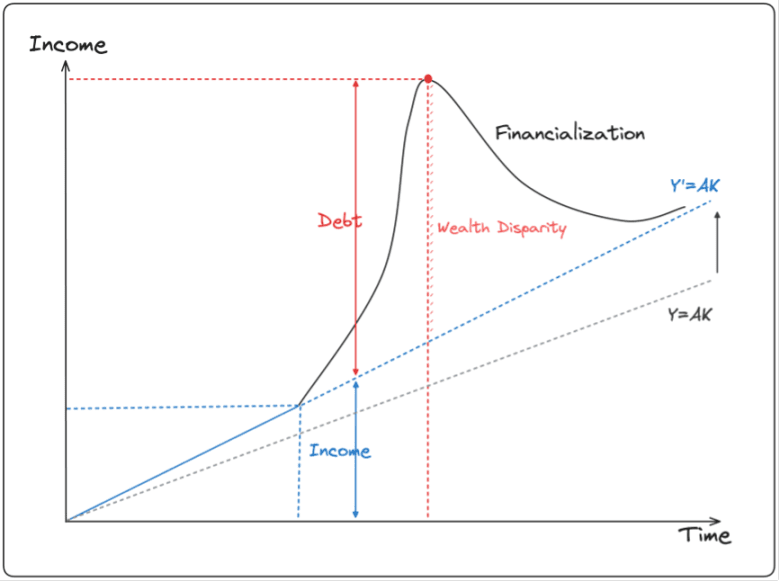

O impacto da epidemia e os sucessivos cortes das taxas de juro por parte da Fed, depois de Powell ter substituído Yellen, fizeram com que o mercado atingisse nos últimos anos a maior fase de bolha em activos financeiros desde a Segunda Guerra Mundial, num contexto de inflação elevada e taxas de juro reais baixas. Contudo, a guerra comercial sino-americana, o confronto entre a Rússia e a Ucrânia e a ascensão de forças populistas na Europa começaram fundamentalmente a minar os alicerces da globalização ao longo dos últimos 40 anos. Os efeitos de riqueza financeira criados pela falta de liquidez e pelos elevados rácios de alavancagem desde 2018 desapareceram para sempre. Sob a tendência de inflação na base dos salários sociais e deflação no topo, os retornos excessivos gerados pela inflação de valorização devido à queda das taxas de juro nos salários sociais. passado parecem ser irreversíveis em direção à reversão à média.

Fonte: TS Lombard

Fonte: Bloomberg

Portanto, após a extensão do ciclo de aumento das taxas de juros, as pontas longas e curtas da dívida dos EUA mantiveram uma inversão profunda de mais de 50 BP, num momento em que narrativas financeiras virtuais puras, como o Metaverso PFP NFT, estão em declínio devido ao endógeno. o valor não pode suportar a sua tração, o DeFi ou a economia criptográfica estão a passar do virtual para o real. Reabraçar os activos reais e abraçar o TradFi pode ser a coisa certa a fazer durante a recessão e o ciclo de desalavancagem.

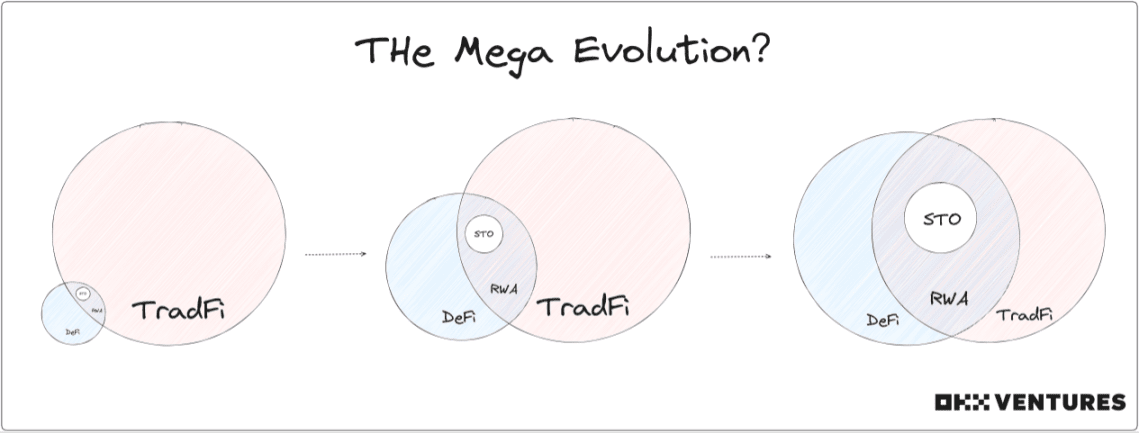

A fim de explorar ainda mais a tendência de integração e evolução de DeFi e TradFi, desmontamos e analisamos brevemente a faixa RWA que atualmente está recebendo cada vez mais atenção e discussão.

TL; DR

lógica:

Perspectiva TradFi: Reduzir as transações, melhorar a transparência das transações e a eficiência da circulação de capital; melhorar a composição dos primitivos financeiros e fornecer mais armamentos de cobertura para ativar os fundos de potenciais especuladores e instituições;

Perspectiva DeFi: Foi demonstrado que apoiar e ampliar o ciclo de especulação DeFi; introduzir grandes quantidades de liquidez e expandir a escala de usuários de DeFi;

A força motriz para o desenvolvimento da pista: O ciclo macro promove o retorno do capital, o interesse crescente das instituições tradicionais de dinheiro antigo e a necessidade de atrair novos participantes para o mercado criptográfico

Resistência para acompanhar o desenvolvimento: ambiente regulatório incerto, tração limitada, ativos subjacentes de alta qualidade limitados

Dimensões de avaliação: fundamentos do produto, capacidades de controle de risco, mecanismos de acordo, parceiros

Classificação:

Definido pela forma do ativo: padronizado, não padronizado

Definido por categorias de ativos: curso legal, renda fixa (títulos, crédito), ações, alternativas (imóveis, colecionáveis, commodities)

46º lugar: Centrifuge, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, Goldfinch, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, Backed Finance, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane, RealT, Parcl, LABS Group, Propy, Atlant, ELYSIA, Tangible, Blocksquare, Milo, Figure, LandShare, Lingo, HOME Moeda, Theopetra, EktaChain, Robinland, Homebase, 4K, Arkive, Mattereum, Codex Protocol, PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX

Ponto de vista:

Atualmente, é difícil encontrar PMF para a maioria dos produtos RWA: no curto prazo, trata-se mais de FOMO narrativo, e não de inovação realmente revolucionária ou de forte impulso de crescimento, preste muita atenção à dinâmica das políticas de conformidade nos Estados Unidos, Hong; Kong e Singapura, e controlar os riscos políticos ao mínimo.

Ativos alternativos e protocolos RWA não padronizados estão surgindo: ativos não padronizados podem ser carregados na cadeia usando erc721/1155, e erc20 pode não se tornar popular no futuro se Bill NFT, RETIs NFT e colecionáveis NFT tiverem maior espaço. para a imaginação.

Os RWA de títulos do Tesouro permanecerão predominantes e os RWA de ações estão ganhando mais atenção: os títulos do Tesouro dos EUA foram reconhecidos pelo consenso da comunidade criptográfica que a demanda por RWA de ações espessados é real, mas enfrenta obstáculos no cumprimento;

O reconhecimento da comunidade criptográfica é a chave, e a cooperação com a comunidade nativa é mais difícil de alcançar: a dificuldade do RWA de renda fixa é abrir o lado do empréstimo. Os membros do DeFi DAO têm grandes diferenças em sua compreensão do off-chain; ativos, e é difícil para a comunidade compreender ativos fora da cadeia excessivamente complexos.

Pontos dignos de discussão e pesquisas adicionais: jogabilidade Ponzi na rede, como RWA Fi, negociação de opções de RWA, etc.; DeFi e DeFi nativo coexistem.

Conceitos básicos

RWA – Tokenização de ativos reais na cadeia

STO - financiamento de títulos corporativos

Diferença: os RWA têm categorias de activos mais ricas, abrangendo o primeiro e o segundo níveis, e o gradiente de rendimento pode ser construído de forma mais alargada.

dados de mercado

dados de mercado

Os dados mais recentes mostram que o RWA subiu para o top 10 no ranking TVL da categoria DeFi, com um crescimento de 257% durante o ano

Fonte: Defillama

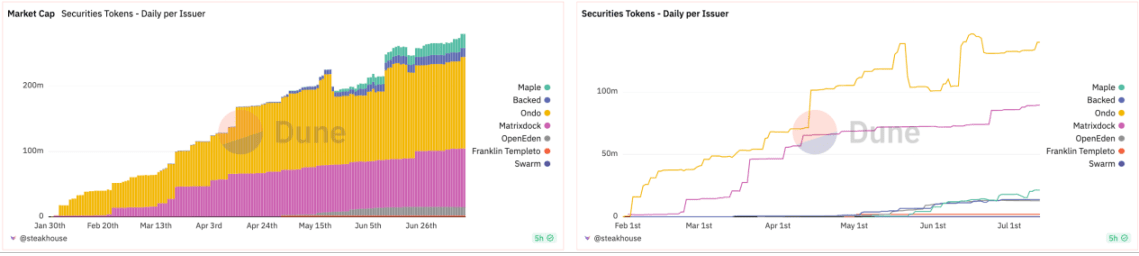

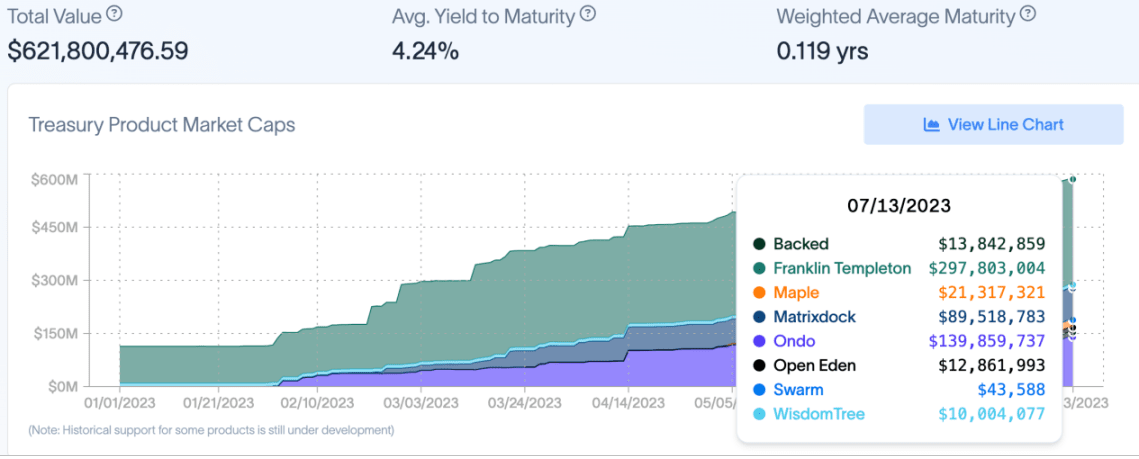

Desde janeiro deste ano, o valor de mercado e o volume de emissão diária do Token RWA da dívida nacional aumentaram constantemente. O valor de mercado total atual dos 7 principais projetos é de quase US$ 300 milhões.

Fonte: Duna

O valor total dos tokens RWA da dívida dos EUA ultrapassou US$ 600 milhões. Além disso, o número de detentores de tokens RWA saltou de 28 mil para 40 mil, um aumento de quase 43%. Quase 20 mil desses usuários o possuem há mais de 12 meses.

Fonte: rwa.xyz

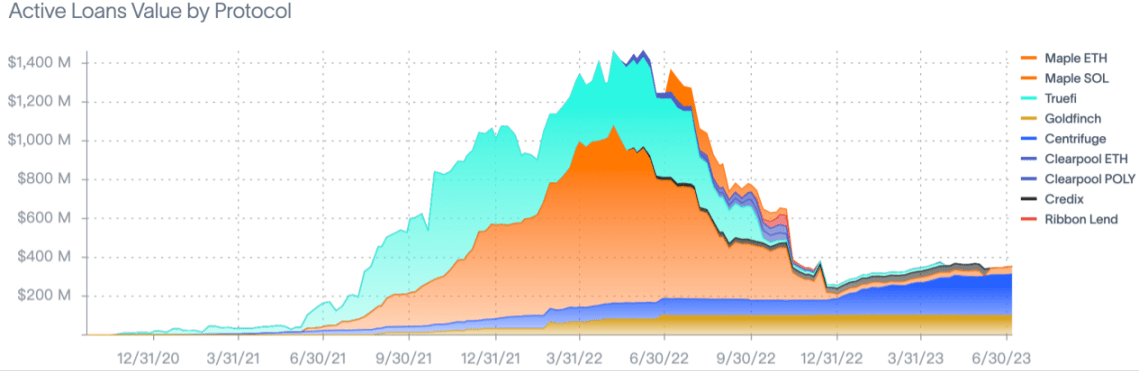

O protocolo de crédito privado RWA tem atualmente aproximadamente 1.553 empréstimos, com um valor total de empréstimo ativo de US$ 500 milhões e um valor total bloqueado de aproximadamente US$ 4 bilhões. grande espaço para crescimento.

Fonte: rwa.xyz

A MarkerDAO divulgou estatísticas em junho mostrando que os RWAs continuam a responder pela grande maioria das suas taxas de estabilização. Em maio, os RWA representaram 79,7% de todas as taxas de estabilidade geradas pelo protocolo, um aumento de 7% em relação a abril.

Fonte: MakerDAO

lógica de rastreamento

Em termos de TradFi

Reduza os custos de transação e os links intermediários, melhore a transparência das transações e a eficiência da circulação de capital

Ativos não circulantes, como imóveis e obras de arte, podem dispersar a propriedade por meio da tokenização e realizar rápidas transferências, negociações, hipotecas e financiamento no mercado secundário.

Investimentos pesados, como infraestrutura, ferrovias e eletricidade, podem emitir tokens diretamente para realizar rapidamente a recuperação de custos, e as PMEs podem usar tokens para financiamento coletivo global.

Ativos alternativos e arquitetura sintética na cadeia melhoram a capacidade de composição dos primitivos financeiros e fornecem armamentos de hedge mais disponíveis

Derivou uma variedade de paradigmas de portfólio, ampliou verticalmente o espectro de classes de ativos e diversificou a exposição ao risco da carteira de investimentos.

Dentro de um único fundo híbrido ou produto estruturado, os ativos em cadeia podem servir como proteção contra flutuações cambiais em ativos e jurisdições tradicionais

Revitalizar os fundos restritos de potenciais especuladores e instituições estrangeiras

Narrativa financeira inclusiva, TAM maior significa maior espaço para obtenção de lucros

Os fundos que escaparam do banco na verdade voltaram para o comércio em outra forma

Ativa ainda mais a liquidez global dos fundos e beneficia alguns investidores institucionais locais. O resultado potencial é que agravará rapidamente os problemas regionais de riqueza e liquidez e provocará divisões sociais mais cruéis.

Em termos de DeFi

Apoiar e amplificar o ciclo de especulação DeFi

O DeFi criou um mercado para a especulação de tokens, e a captura de valor dos tokens decorre principalmente da capacidade do protocolo de gerar receitas a partir da especulação.

Os RWA podem encurtar este ciclo de especulação simbólica, e os activos subjacentes são apoiados por liquidez, dívida, garantias, etc. para troca, o que equivale a criar uma camada básica apoiada por activos tradicionais sob DeFi.

Introduza grandes quantidades de liquidez e expanda a escala de usuários DeFi

Simplificando, as regras do jogo tradfi são mais facilmente aceitas pelo entendimento dominante, o que, até certo ponto, ajuda a reduzir as barreiras de aprendizagem e de entrada no DeFi.

O volume e a intensidade dos fundos institucionais, o alcance do público e a exposição que podem suportar, os canais de janela de vendas, a proporção de participantes do mercado e o grau de especialização do comércio são todos muito superiores aos DeFi

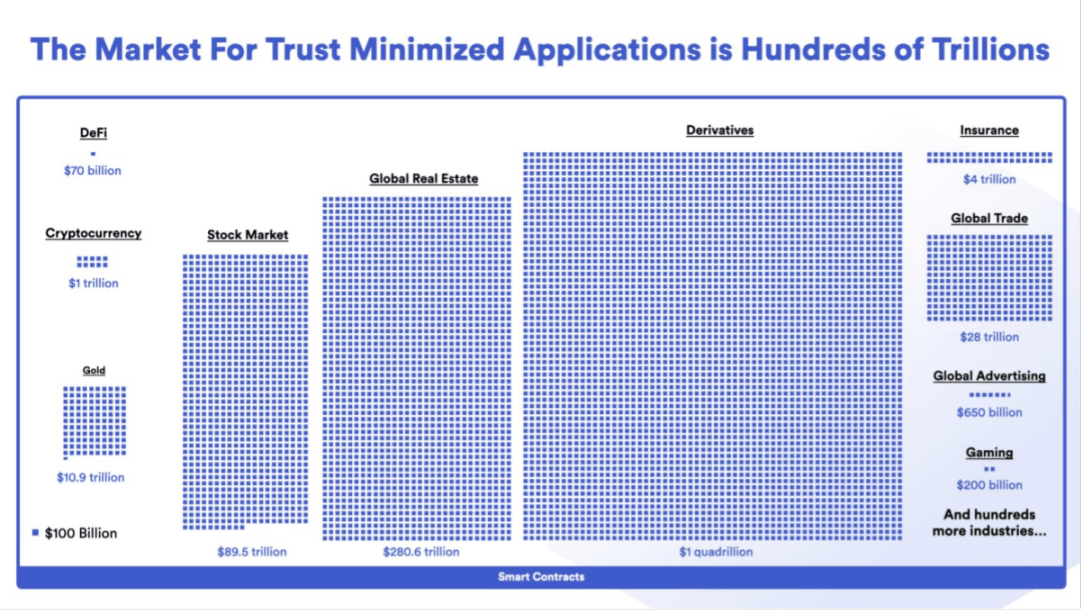

A pesquisa do BCG&ADDX acredita que o mercado tokenizado atingirá 16 trilhões de tamanho em 2023 (incluindo 3 trilhões de mercado imobiliário, 4 trilhões de ativos listados/não listados, 1 trilhão de títulos e mercado de fundos, 3 trilhões de mercado de ativos alternativos, 5 trilhões de outros mercados tokenizados).

De acordo com os cálculos mais básicos do Citi, a escala combinada de títulos digitais e financiamento comercial blockchain poderia atingir 5-6 biliões em 2030.

Fonte: Chainlink

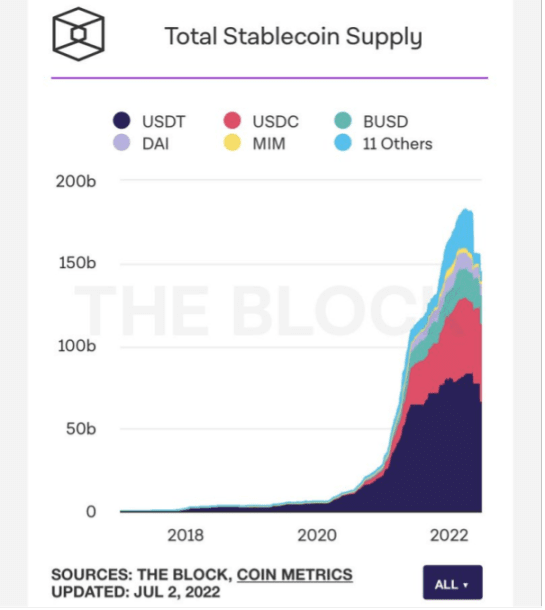

O mercado de stablecoin foi demonstrado

USDC e USDT são essencialmente RWAs com moeda legal como ativo subjacente.

O valor de mercado do mercado de stablecoin atingirá 180 bilhões em seu pico em 2022

Fonte: The Block

Momento de Impulso

O ciclo macro solicita o retorno dos fundos padrão

A regulamentação é reforçada e as leis de conformidade são melhoradas

O rendimento dos fundos tradicionais do padrão u aumentou, e os aumentos contínuos das taxas de juros aumentaram a taxa de juros dos títulos públicos de curto prazo para 4% (o último relatório de 2 anos é de 4,64%, diminuindo ligeiramente, mas permanecendo alto)

Depois de Março, a maior parte do dinheiro disponível foi afectada pelo incidente do SVB e evitou riscos, e ainda estava principalmente acumulada em activos estáveis, como obrigações dos EUA.

Fonte: Aliança Bernstein

Crescente interesse de instituições tradicionais de dinheiro antigo

A emissão do BTC ETF também mostra que as oportunidades alfa do mercado tradicional também estão desaparecendo, e o mainstream é mantido pela renda passiva beta (não buscando ativamente superar o desempenho do mercado, apenas buscando a renda média do mercado)

A tradfi está enfrentando gargalos em seu próprio desenvolvimento e buscando mudanças no setor. Veja o passado Internet + Finanças, Abraçando a IA e Fintech Pearl Aladdin.

Laoqian acredita que os nativos da criptografia não têm uma compreensão completa do comércio e não conseguem compreender totalmente a profundidade do mercado. A faixa RWA é mais adequada para os jogadores tradicionais explorarem e traçarem.

O mercado criptográfico precisa de novos participantes

As sucessivas tempestades (LUNA, FTX, etc.) minaram gravemente a confiança do mercado.

A liquidez na rede seca e o NFT despenca

O primeiro e o segundo níveis da infraestrutura nativa criptografada estão de cabeça para baixo e a inovação do protocolo Lego é enfadonha.

Deficiência de Resistência

Clima de regulação incerto Clima de regulação incerto

As ligações do sistema, tais como a tributação, a definição de activos, o estabelecimento de licenças e os procedimentos de recuperação, dependem todos do ambiente da política financeira local.

A regulamentação de ativos digitais em diferentes jurisdições ao redor do mundo está fragmentada e ainda não existem padrões de classificação unificados.

As atitudes do banco central, dos bancos e da Comissão Reguladora de Valores Mobiliários da China determinam basicamente a vida útil do acordo, e a probabilidade de tempestades é elevada.

Tração limitada

Ao contrário das crenças cripto-nativas, o PMF não pode ser encontrado

Os primeiros usuários nativos de criptografia são extremamente resistentes à supervisão centralizada e aos sistemas bancários e buscam o desenvolvimento ecológico DeFi independente na cadeia.

A maioria dos participantes do DeFi são avessos ao KYC/AML (embora as soluções zkp possam fornecer proteção de privacidade) e preferem interações completamente sem permissão

Os usuários de DeFi com preferências de alto risco menosprezam a taxa de retorno RWA. Mesmo se falarmos sobre RWA de ações, a taxa de retorno pode não ser tão boa quanto construir um pool em uni (especialmente agora que a v4 introduziu ganchos para liberar ainda mais a jogabilidade). e liberdade)

A base de usuários DeFi com preferência de baixo risco em si não é grande e eles podem optar por prometer diretamente moedas convencionais/comprar ETFs, etc.

As instituições tradicionais não estão ansiosas para entrar no mercado e ainda ponderam o

A liquidez na cadeia ainda é pequena em comparação com as finanças tradicionais. Além disso, a atual profundidade do mercado não é suficiente para criar um enorme efeito de riqueza. Só pode ser o dinheiro quente dos intervenientes financeiros tradicionais fora da cadeia que retroalimenta a cadeia. e não o contrário.

Com base nesta lógica, ainda não está claro quanto esforço as instituições tradicionais estão dispostas a despender para explorar um espaço metafísico de arbitragem alfa, e qual a percentagem dos seus balanços que é alocada para explorá-lo. Actualmente, é pouco provável que o lucro ultrapasse 0,01% no curto prazo, o que é insignificante em comparação com outros negócios.

Depois de comunicarem com os chefes dos fundos secundários tradicionais, a maioria deles disse que não consideraria negociar activos em cadeia ou activos sintéticos no curto prazo: primeiro, existem substitutos e métodos de cobertura suficientes no mercado de ações tradicional; estão sujeitos aos atributos e riscos de fundo da preferência de LPs, é impossível alocar muitos ativos criptográficos e causar interferência em seu sistema de investimento original

Ativos subjacentes limitados de alta qualidade Ativos subjacentes limitados de alta qualidade

Os tipos de ativos subjacentes de alta qualidade, como títulos dos EUA, são limitados. Ativos de nicho, como ações da Nova Zelândia, não são suficientemente líquidos e o método de entrega não é T+0. Outras ações de pequena capitalização, penny stocks e altcoins têm pouca relação. com a macroeconomia e são difíceis de formular estratégias especulativas. Não há necessidade de serem tokenizadas.

A tokenização de ativos subjacentes semelhantes significa que as barreiras à concorrência no protocolo não serão muito altas e é provável que ocorram tendências de homogeneização.

A última faixa inevitavelmente foi parecida com Matthew, de forma semelhante ao LSD

Avaliação das Dimensões de Avaliação

1. Fundamentos do produto

Os tipos de produtos RWA e a faixa de taxa de retorno fornecidos são diferenciados e competitivos no mercado, e o escopo do negócio de serviços (quais ativos estão sendo desenvolvidos agora e onde esses serviços são prestados? Você está qualificado para prestar este serviço por um longo período? )

Aderência do TAM, retenção de usuários, profundidade e liquidez do pool de ativos, taxa de desconto de fundos

Renda do protocolo e lucro líquido, valor do token e eficiência do ciclo

2. Capacidades de controle de risco

Equipe: Você tem experiência em bancos de investimento tradicionais, bancos comerciais ou sociedades de valores mobiliários? Você mantém um bom relacionamento com o sistema jurídico local? Você tem algum registro ilegal ou má reputação na indústria de criptografia?

Conformidade: A empresa está sujeita às leis e regulamentos locais de valores mobiliários (Quão tolerante é o ambiente político local e a direção do vento em relação à criptografia? Os documentos regulatórios definem claramente os atributos dos ativos ou proíbem tais ativos?), KYC/AML, liquidação de inadimplência, custos de conformidade, avaliação de crédito

3. Mecanismo de acordo

Os tokens mapeados para ativos reais precisam interagir com vários backends do ecossistema blockchain, e a construção de estruturas em diferentes cadeias requer a interoperabilidade dos protocolos.

Se o método on-chain é descentralizado, que mecanismo de minimização de confiança é seguido, se o fluxo de caixa off-chain e as informações relacionadas à dívida hipotecária são divulgados regularmente, que tipo de mecanismo de operação de dados da rede oracle é usado e como selecionar nós

Se o mecanismo de segurança do protocolo pode prevenir eficazmente o vazamento de informações de endereços de contas interativas, manipulação de oráculos, ataques de hackers, etc.

4. Parceiros

Seja para estabelecer cooperação com as principais comunidades de criptografia DeFi, como MakerDAO e Aave / ter partes estáveis de apoio a empréstimos na rede

Se deve escolher uma instituição terceirizada experiente e confiável para custódia de ativos em cadeia (por exemplo: controle SPV de direitos de alienação de garantias fora da cadeia)

Você tem cooperação de longo prazo com intermediários comerciais, como bancos e trustes com reputação, escala e gama de serviços de primeira linha?

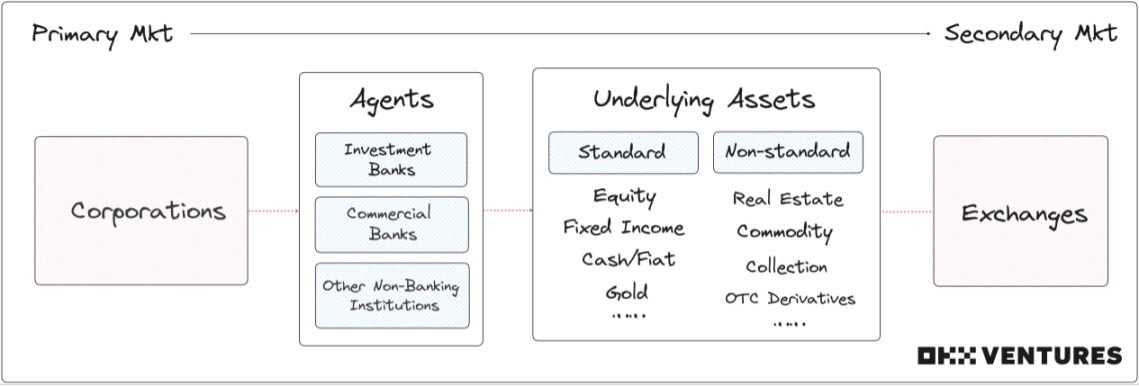

Divisão de ativos subjacentes

Definido pela forma dos ativos subjacentes

Definido pela forma dos ativos subjacentes

Padronização(S)

Ativos semifungíveis/fungíveis, de fácil circulação, com valor financeiro e monetário

Circulação pública + presencial

Geralmente regulamentado pela SEC

Fora do padrão (N)

Ativos ilíquidos, não homogêneos, difíceis de precificar e difíceis de negociar

Normalmente circulado no mercado privado + OTC

É mais provável que seja regulamentado pela CFTC

Uma breve visão geral das agências reguladoras e objetos regulatórios dos EUA é a seguinte:

Definido por categoria de ativo

Definido por categoria de ativo

A natureza dos fundos determina o comportamento dos traders, e o comportamento comercial determina as diferentes opções quando colocados em grandes categorias de ativos.

O intervalo de tolerância dos potenciais utilizadores ao risco e à incerteza determina as proporções de alocação das diferentes classes principais de ativos.

1. RWA em moeda legal

Comuns: dólares americanos, euros, ienes japoneses, libras, renminbi, etc.

Concentre-se na sequência: dólar australiano, dólar canadense, won coreano, franco suíço, rand sul-africano, peso mexicano, etc.

Ferramentas principais: Stablecoins garantidos

Projetos: Circle, Tether, Frax, MakerDAO, etc.

O RWA original era um projeto de moeda estável com moeda legal (principalmente dólares americanos) como ativo subjacente, como o USDC da Circle e o USDT da Tether.

Os custos de transação, canais e categorias opcionais são atualmente relativamente limitados.

Se mais moedas fiduciárias de mercado puderem ser emitidas como ativos em cadeia no futuro, stablecoins de moeda fiduciária, como Rússia, Malásia, etc., que estão fracamente correlacionadas com bolsas de valores, e moedas fiduciárias, como Canadá, Austrália e Coreia do Sul, que estão negativamente correlacionados, podem tornar-se um bom método de cobertura (para não discutir questões aprofundadas por enquanto).

2. RWA de renda fixa

2.1 Títulos

Comuns: títulos do Tesouro (títulos com taxas de juros soberanas: Estados Unidos, Europa, Japão, Austrália, China), títulos do banco central, títulos do governo, títulos corporativos, dívidas externas, títulos de crédito, títulos conversíveis, etc.

Ferramentas principais: ETFs, derivativos de títulos

Projetos: Centrífuga, ONDO, Maple, OpenEden, BondbloX, FortunaFi, CredeFi, etc.

As obrigações do tesouro/ETF de obrigações do tesouro são atualmente os maiores RWA. Devido ao seu baixo risco, são geralmente considerados ativos de refúgio e são as principais variedades de investimento na categoria de rendimento fixo.

Embora o rendimento não seja satisfatório, a comunidade DeFi líder ainda está disposta a equilibrar sua exposição ao risco por meio de títulos do tesouro e RWA de títulos corporativos. Por exemplo, 500 milhões de DAI foram investidos na primeira fase de compras de RWA de títulos dos EUA pela MakerDAO no início. do ano.

Ainda há espaço para exploração de RWA em letras, títulos corporativos, títulos de crédito, etc. As partes do projeto podem buscar rotas diferenciadas com base nos recursos de sua própria equipe e nas vantagens anteriores.

2.2 Crédito

Comuns: empréstimos pessoais, empréstimos corporativos, instrumentos de financiamento estruturado, hipotecas de habitação pessoal, hipotecas de automóveis, etc.

Projetos: Centrífuga, Maple, Pintassilgo, TrueFi, Defactor, Credix, Clearpool, Bru Finance, Resource Finance, etc.

Pode abrir o crédito global e proporcionar aos investidores institucionais e aos investidores de retalho mais oportunidades de obter retornos estáveis.

Os empréstimos empresariais aliviaram enormemente a pressão financeira das PME e facilitaram a obtenção de apoio social e governamental.

3. RWA de ações

Principais mercados: Estados Unidos, Europa, Japão, China, Hong Kong e Macau

Foco na sequência: alguns mercados emergentes do BRIC

Ferramentas principais: ETFs, derivativos de índices, ações líderes em setores-chave

Ordinárias: ações, ações primárias (private equity), ações secundárias (mercado público), etc.

Títulos: Backed Finance, Sologenic, Swam, AcquireFi, Horizon Protocol, Hamilton Lane etc.

As ações individuais não precisam prestar muita atenção ao ciclo macro, mas sim às condições operacionais de empresas cotadas individuais.

A procura comercial deste tipo de activos é real, mas é bastante limitada por questões legais e outras. Empresas como a BackedFi, que pode permitir a negociação de ações nos EUA 24 horas por dia, provavelmente se tornarão um paraíso para os arbitradores.

Parece mais atraente seguir o caminho do “ativo sintético” que é combinado com criptomoedas.

4. RWA alternativo

4.1 Imóveis

Comum: residencial, comercial, etc.

Ferramentas principais: REITs

Projeto:RealT、Parcl、LABS Group、Propy、Atlant、ELYSIA、Tangible、Blocksquare、Milo、Figure、LandShare、Lingo、HOME Coin、Theopetra、EktaChain、Robinland、Homebase etc.

A tokenização imobiliária NFT fornece uma forma conveniente de empréstimo com imóveis como garantia, e a fragmentação dos imóveis na cadeia também favorece as transações de investimento dos investidores de varejo.

A solução on-chain de REITs de empacotamento imobiliário está muito madura, mas o controle geral de custos (transporte de pessoal, gestão e manutenção de propriedade, distribuição de propriedade, tipo de habitação) ainda depende da capacidade da parte do projeto

Existe uma compensação entre a diversificação dos ativos subjacentes e a globalização das operações e o custo e escalabilidade do projeto

4.2 Colecionáveis

Comum: obras de arte, joias, moedas, etc.

Projetos: 4K, Arkive, Matteeum, Protocolo Codex, etc.

Tipos de ativos com grandes quantidades de ativos individuais, mas com baixo grau de padronização

Ele pode entrar na faixa de negociação de marcas da moda mais nichos e fora do padrão e criar posições comerciais emergentes, como comerciantes em cadeias de relógios de luxo, carros de luxo, bolsas de grife, etc.

fazer revendedor como comerciante tem boa imaginação

4.3 Mercadoria Mercadoria

Comuns: metais preciosos (ouro, prata, platina e paládio), metais básicos (cobre, alumínio, cobalto, lítio, zinco), energia (petróleo bruto BRENT, WTI)

Sequência de preocupação: minério de ferro, carvão, laticínios, produtos agrícolas, etc.

Projetos: PAX Gold, Tether Gold, Cache Gold, Agrotoken, LandX, etc.

O grau de não padronização é alto, e os métodos de rastreabilidade, preços e verificação em cadeia são geralmente complicados. O longo processo de localização e encapsulamento de ativos da própria parte do projeto pode levar a um maior consumo de custos, dificultando sua obtenção. rápido crescimento e expansão.

O TAM é relativamente limitado, os ativos de nicho precisam considerar a dimensão da profundidade e só são adequados para investidores profissionais em commodities.

Os produtos agrícolas tendem a ser investidos num quadro de investimento puro em matérias-primas. Os investidores que não têm experiência tradicional em matéria de investimento em matérias-primas têm dificuldade em avaliar o ciclo de produção, os processos de armazenamento e transporte, o ambiente do mercado regional, as alterações climáticas e de temperatura das culturas comerciais, etc.

O petróleo bruto é basicamente considerado Como UMA observação do Impacto Da taxa de juro, que está altamente relacionada com as taxas de juro.Os investidores tradicionais podem comprar directamente produtos de taxa de juro convencionais e não vêem muita procura Na cadeia.

As compras de ouro na rede podem obter liquidação e resgate instantâneos, o que traz certas vantagens. No entanto, o ouro pode ser considerado com base na lógica das obrigações (taxa de juro + expectativas de inflação), e os investidores com grandes posições ainda podem dar prioridade aos RWA, como as principais obrigações dos EUA.

Ponto de vista

Planeje o longo prazo, corra em pequenos passos e espere o vento chegar

Para DeFi, o RWA provavelmente será um “mal necessário” para sua expansão para as próximas dezenas de bilhões de usuários. No entanto, no curto prazo, trata-se mais de vendedores pedindo pedidos e narrando FOMO, em vez de realmente ter inovações revolucionárias. ou um forte impulso de crescimento Para as pequenas e médias empresas, os investidores de retalho devem ainda alocar activos com base nas suas próprias necessidades.

Recomenda-se que as instituições se concentrem no layout de longo prazo de 1-2 projetos líderes com designs inovadores e também prestem muita atenção à dinâmica das políticas de conformidade nos Estados Unidos, Hong Kong e Singapura. Somente com a coordenação e cooperação de. instituições financeiras de comércio podem os riscos políticos da via global ser reduzidos ao mínimo.

A tendência óbvia é que estão surgindo ativos alternativos e protocolos RWA não padronizados

Os ativos subjacentes devem ser padronizados? Na verdade, não é necessário. Ativos não padrão podem ser carregados diretamente usando o protocolo não padrão erc721/1155. Os produtos estruturados podem até usar diretamente o 6551. Não há necessidade de usar 20. No longo prazo, 20. é improvável que se torne mainstream.

Centrífuga, Fortunafi, etc. já forneceram empréstimos hipotecários que empacotam notas de renda futura como NFTs, protocolos emergentes para RETIs e protocolos subjacentes colecionáveis que entram na narrativa NFT RWA, como 4K, têm um grande espaço para imaginação depois de ganhar a confiança. da comunidade através de operações iniciais, há uma chance de liderar a próxima onda de tendências.

Os títulos do Tesouro/títulos dos EUA (RWA) continuarão a manter o seu nicho ecológico dominante e os RWA de ações têm atraído cada vez mais atenção

O mecanismo on-chain de títulos do Tesouro dos EUA está maduro e a estrutura de ativos é robusta e foi reconhecida pelo consenso da comunidade criptográfica. No entanto, a maioria deles já emitiu moedas na plataforma e o mercado de ações está competindo. o mercado é grande, mas novos truques não podem ser usados.

Produtos aprimorados, como RWA de ações, oferecem oportunidades para os comerciantes da rede especularem sobre ações tradicionais. A demanda é real, mas eles enfrentam obstáculos no nível de conformidade porque o influxo de fundos que são muito discretos e não rastreáveis na cadeia provavelmente irá atrapalhar. o normal funcionamento do sistema financeiro interno de cada país.

Actualmente, a maioria dos RWA de acções ainda estão abertos apenas a utilizadores institucionais de elevado e ultra elevado património líquido, e não desempenharam um papel na redução do limiar para a especulação dos investidores de retalho. desenvolvimento.

O reconhecimento da comunidade criptográfica é fundamental. A cooperação entre as comunidades criptográficas nativas na cadeia é mais difícil de alcançar do que a cooperação fora da cadeia.

No que diz respeito aos RWA de rendimento fixo, não é difícil para os parceiros fora da cadeia promovê-los porque podem suportar menos custos de empréstimo.

O tesouro de criptomoedas, como o DeFi DAO, tem uma grande quantidade de fundos para empréstimos, mas os membros do DAO têm grandes diferenças em sua compreensão das garantias de ativos fora da cadeia, e as partes do projeto precisam fornecer soluções transparentes para auditoria específica, subscrição e rastreamento de ativos fora da cadeia. processos.

Haverá um certo grau de atrito entre o processo de conformidade de empréstimos do comércio fora da cadeia e o mecanismo de governança do DAO. Ativos fora da cadeia excessivamente complexos serão difíceis de serem compreendidos pela comunidade cripto DAO se os membros da comunidade não entenderem ou não quiserem. compreender, então a proposta será arquivada durante muito tempo ou rejeitada, e a cooperação será impossível. Em teoria, é difícil para as partes do projecto com um passado puramente comercial comprarem a confiança da comunidade.

Pontos dignos de discussão e pesquisas adicionais:

A jogabilidade Ponzi on-chain baseada em ativos RWA provavelmente será mais adequada para exploração cripto-nativa, como RWA Fi, negociação de opções RWA, etc.

Middleware que verifica ativos na cadeia, empresas SaaS, emissores em conformidade e intermediários que correspondem a credores de cima a baixo da cadeia, como IX Swap, Stima, Castle, Curio, etc., merecem atenção, pois podem surgir participantes monopolistas no futuro

Ainda não está claro como o RWA DeFi regulamentado e o DeFi nativo não regulamentado serão divididos e coexistirão no futuro, e que tipo de cenário competitivo o CeFi apresentará.

Conclusão

O entusiasmo das instituições europeias e americanas de gestão de activos em se envolverem nos mercados obrigacionistas dos países emergentes através de vários meios e serviços financeiros privados nunca desapareceu com a melhoria gradual da infra-estrutura de encriptação e a tendência geral dos gestores de activos de grande escala, como a Blackrock. vendo o BTC como ouro digital, não é difícil ver que o mercado financeiro tradicionalmente fragmentado também está buscando ativamente melhores cenários de utilização de fundos e soluções para melhorar a eficiência da liquidez. Quando a visão da economia mundial, de Keynes à Áustria, gradualmente se tornar realidade, o alcance da encriptação nos mercados tradicionais de bolsas de valores e obrigações irá acelerar.

Em meio aos gritos de “os modelos eventualmente governarão o mundo”, DeFi está sussurrando para devorar todos os mercados.

A TradFi pode adotar as criptomoedas mais rápido do que você espera :)