Este artigo brevemente:

·O Banco de Compensações Internacionais recomenda uma supervisão proativa para evitar falhas como as do SVB e do Signature Bank.

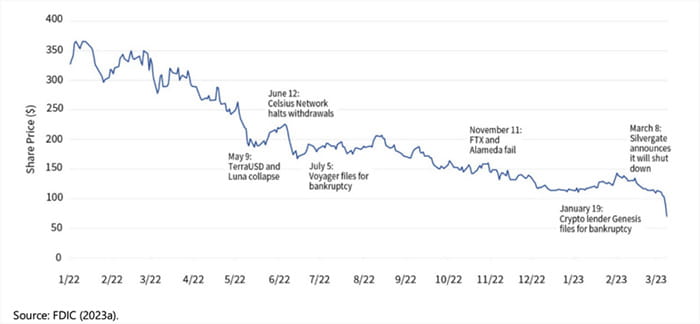

·Acredita que a gestão da Signature não estava devidamente preparada para riscos de liquidez após o colapso do Silvergate e a queda da criptomoeda em 2022.

Os bancos em regiões com regulamentações sobre criptomoedas tomaram medidas proativas para aliviar as preocupações sobre como fazer negócios com empresas de criptomoedas.

O Banco de Compensações Internacionais (BIS) vê a concentração de criptoativos nos bancos como uma das causas de uma crise bancária em 2023. No final de junho de 2022, a exposição direta dos bancos aos criptoativos era de 4,2 mil milhões de dólares.

O Bank for International Settlements acredita que o Signature Bank não reconheceu os riscos de depender de depósitos da indústria criptográfica, colocando-o em desvantagem durante o colapso da criptomoeda em 2022. Também não tem liquidez suficiente para atender às saídas de investidores não criptografados assustados com a liquidação do Silvergate.

A “intervenção proativa” do Banco de Compensações Internacionais pode superar as expectativas

A falência do Silicon Valley Bank (SVB), que detinha reservas de caixa para respaldar a stablecoin Circle USDC, pode ser atribuída a dois fatores, disse o Banco de Compensações Internacionais. A sua política de risco não conseguiu acompanhar o crescimento da sua base de activos e a sua administração não detectou quaisquer problemas com a forma como o negócio era gerido ou com a sua estratégia de balanço.

A sua administração também supostamente via as intervenções regulamentares como exercícios de conformidade e não como oportunidades de autoavaliação. Antes do colapso em Março, o banco tinha sido objecto de 31 inquéritos regulamentares públicos sobre diferentes aspectos do seu modelo de negócio e abordagem ao risco.

Ações do Signature Bank | Fonte: Bank for International Settlements

Ações do Signature Bank | Fonte: Bank for International Settlements

No futuro, o BIS recomenda que os reguladores adotem uma abordagem holística, combinando regras com intervenção proativa sempre que necessário. No entanto, esta abordagem acarreta riscos jurídicos, uma vez que os bancos podem resistir a qualquer intervenção que não tenha base jurídica.

O primeiro sinal vago de intervenção legal surgiu quando a Federal Deposit Insurance Corporation ordenou que o adquirente do Signature Bank vendesse US$ 4 bilhões em seus clientes e ativos de criptomoeda. Durante a administração Obama, a Comissão de Serviços Financeiros da Câmara classificou esforços semelhantes para reprimir certas indústrias como um abuso de poder.

As preocupações com a lavagem de dinheiro permanecem evidentes

A Circle foi uma das vítimas claras do colapso bancário, com sua moeda estável perdendo US$ 10 bilhões em capitalização de mercado duas semanas após o colapso do SVB. Desde então, muitos usuários de criptomoedas migraram para o Tether, um stablecoin maior, porém mais controverso.

Mas à medida que o colapso das criptomoedas leva os reguladores a criar regulamentações mais claras sobre as criptomoedas, uma história mais interessante está surgindo. Hong Kong, Japão, Coreia do Sul e alguns países europeus fornecem sistemas de licenciamento para empresas de criptomoeda legalizarem as suas operações.

Um efeito colateral desta legalidade é que as empresas registadas precisam de garantir parceiros bancários locais. Os bancos desempenham um papel vital na movimentação de fundos para bolsas e no saque de participações.

No entanto, muitos bancos continuam preocupados com o facto de os maus processos de conhecimento do cliente deixarem as bolsas vulneráveis ao branqueamento de capitais. Por exemplo, a Binance perdeu parceiros bancários e de pagamento depois que a Comissão de Negociação de Mercadorias e Futuros dos EUA sugeriu que a moeda estava envolvida em lavagem de dinheiro.

Inicialmente, as filiais asiáticas do HSBC e do Standard Chartered hesitaram em lançar operações criptográficas devido a associações de lavagem de dinheiro. Os bancos de consumo britânicos NatWest, Chase UK e TSB Bank impuseram restrições às transações relacionadas a criptomoedas.

Os bancos em áreas progressistas estão a ser proactivos

Mas a era glacial está derretendo. Os clientes do HSBC Hong Kong podem investir em fundos negociados em bolsa Bitcoin e Ethereum, desde que confirmem que compreendem materiais educacionais sobre como investir em ativos virtuais.

O ZA Bank operava uma sandbox envolvendo 100 empresas antes de abrir seu canal de pagamentos fiduciários para criptomoedas para bolsas licenciadas em Hong Kong. Liga os seus sistemas ao registo de empresas da cidade e implementa procedimentos de combate ao branqueamento de capitais para minimizar os riscos.

O Shinhan Bank, o banco mais antigo da Coreia do Sul, também está testando remessas em uma área restrita fechada. As stablecoins podem tornar as transferências imunes às flutuações cambiais e se beneficiarão da estrutura de combate à lavagem de dinheiro que os bancos já operam.

Você tem algo a dizer sobre o relatório do Banco de Compensações Internacionais ou qualquer outra coisa após o colapso do criptobanco? #银行监管 #BIS