Um recente processo judicial revelou detalhes das participações em criptomoedas da FTX. O pedido descreve vários pagamentos que a empresa fez a executivos seniores, incluindo seu fundador Sam Bankman-Fried (SBF), antes de entrar com pedido de proteção contra falência em novembro, bem como várias participações em sua avaliação atual de ativos da FTX. O valor das criptomoedas detidas pela FTX é crítico para os credores da FTX, mas parece que o valor de algumas das criptomoedas detidas pela FTX é difícil de avaliar. Como uma plataforma profissional de contabilidade de ativos criptográficos na indústria, a Elven deu algumas interpretações de documentos judiciais. Essas interpretações começarão no caso FTX e fornecerão informações importantes que ajudarão investidores e empresas de criptografia:

Quantos ativos criptográficos a FTX possui?

Como a liquidez afeta a avaliação dos ativos criptográficos?

Como são avaliados os tokens pré-ICO?

Quantos ativos criptográficos a FTX possui?

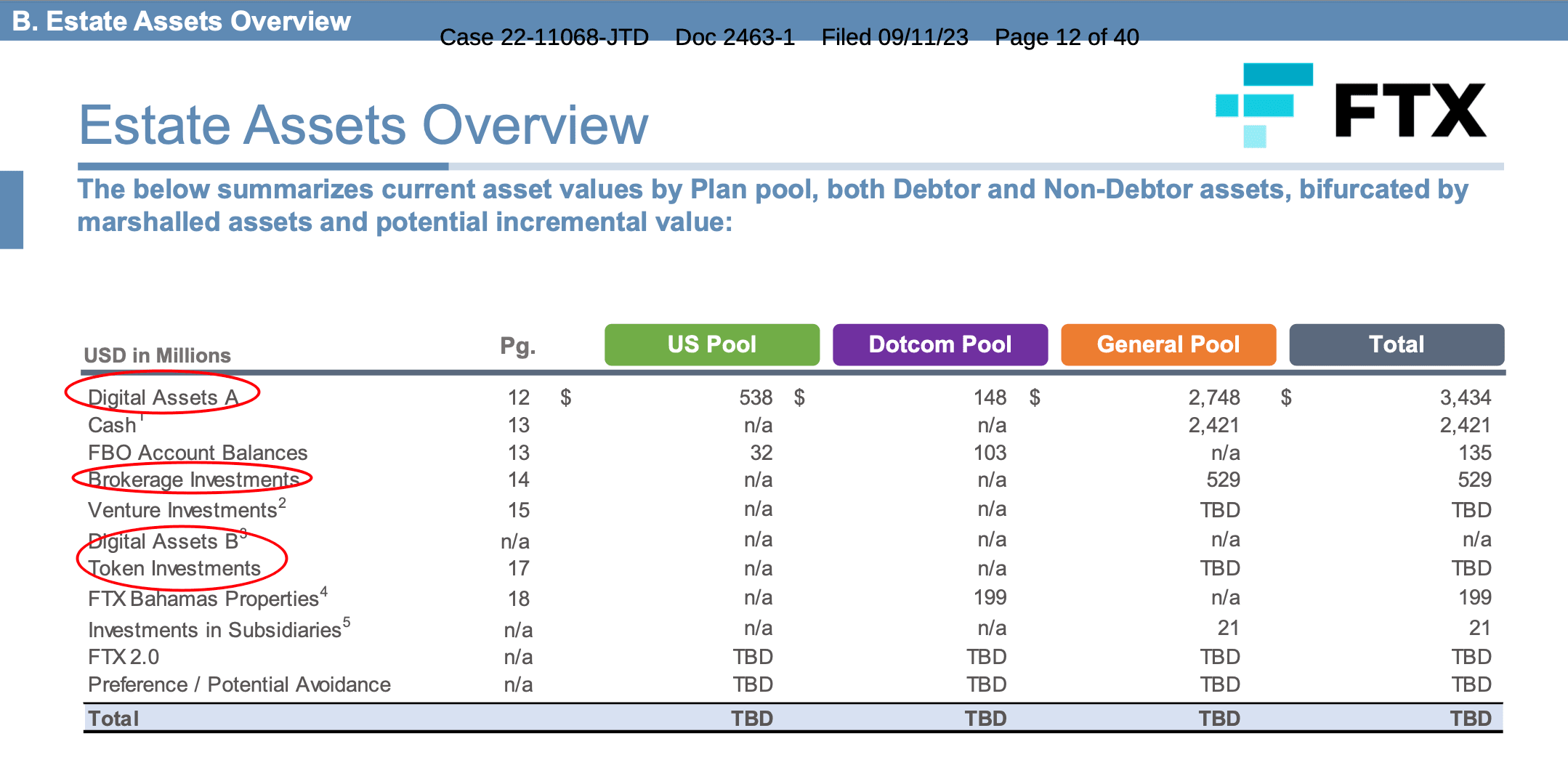

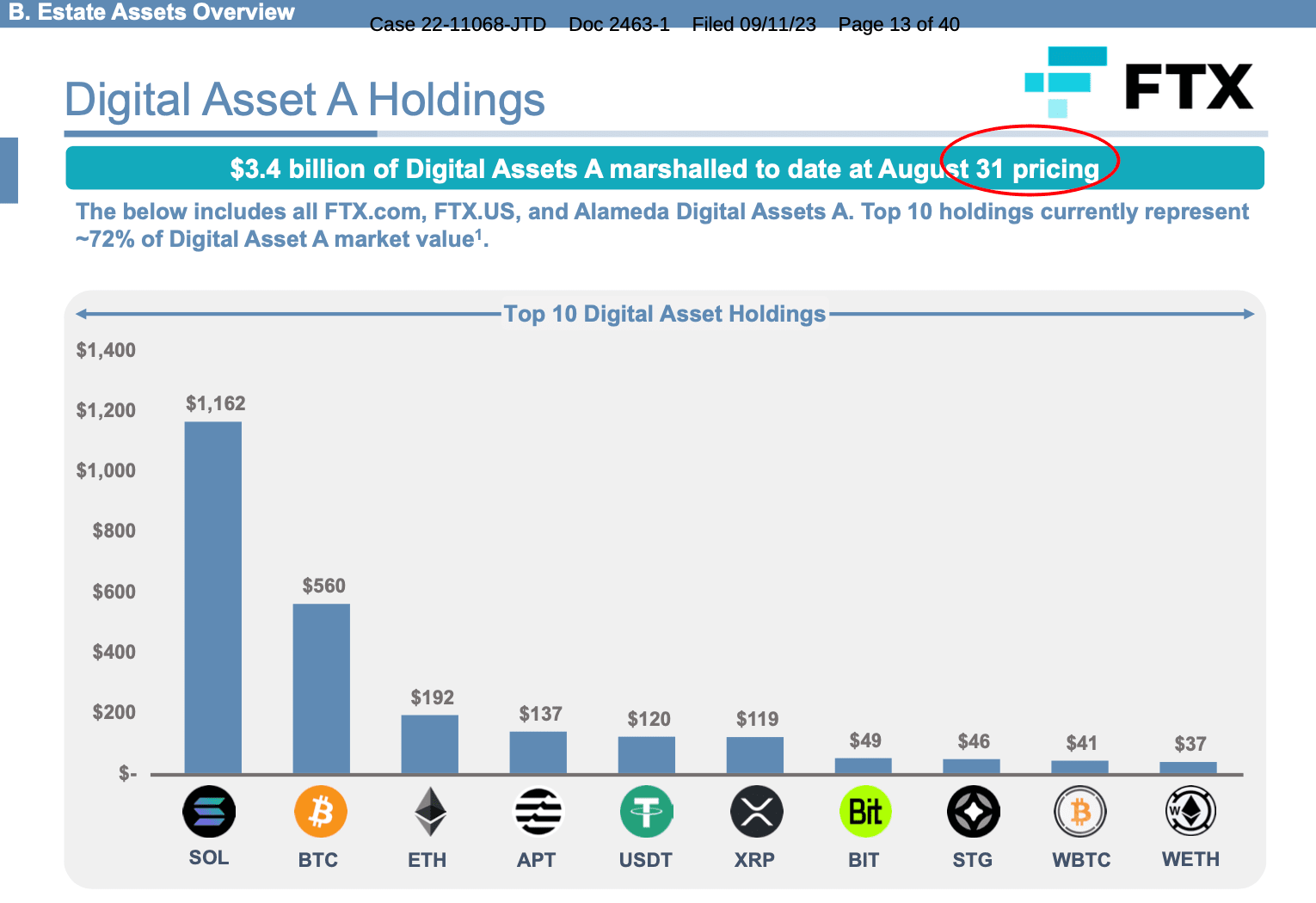

Em 31 de agosto, a FTX detinha um total de US$ 3,4 bilhões em ativos criptográficos, incluindo principalmente US$ 1,16 bilhão de SOL, US$ 560 milhões de BTC, US$ 192 milhões de ETH, US$ 137 milhões de APT, US$ 120 milhões de USDT, 1,19 100 milhões de dólares americanos de XRP, 49 milhões de dólares americanos de BIT, 46 milhões de dólares americanos de STG, 41 milhões de dólares americanos de WBTC e 37 milhões de dólares americanos de WETH. Além disso, a FTX também detém outros tokens menos líquidos e investimentos de capital de risco que utilizam tokens como fundos de investimento.

O gráfico mostra que apenas “Ativo Digital A” e “Investimentos em Corretoras” listam avaliações precisas. A avaliação do “Ativo Digital B” e do “Investimento Token” precisa ser determinada devido à sua iliquidez. Para o “Ativo Digital A”, a avaliação é baseada no preço de 31 de agosto. Isto introduz um método chave usado para avaliar criptoativos: a medição do valor justo. O que é mensuração do valor justo? De acordo com a definição ASC820-10-20. O valor justo é “o preço que seria recebido pela venda de um ativo ou pela transferência de um passivo em uma transação ordenada entre participantes do mercado na data de mensuração”. Na nova atualização das normas contábeis proposta pelo Financial Accounting Standards Board dos EUA, a mensuração do valor justo será. substituir a medição do método de redução ao valor recuperável de ativos criptográficos. Os criptoativos serão listados separadamente na planilha de balanço e mensurados pelo valor justo, com as alterações no valor justo incluídas no lucro líquido. Ao mesmo tempo, os detentores de certos tipos de criptoativos devem divulgar as suas participações em relatórios financeiros anuais e intercalares. Por exemplo, se você comprou 1 Bitcoin por US$ 20.000 no primeiro dia e caiu para US$ 15.000 no dia seguinte, você teria que registrar uma perda de US$ 5.000. Se você aumentar o preço para US$ 25.000 no terceiro dia, ainda precisará registrar uma perda de US$ 5.000 pelo método de redução ao valor recuperável. No entanto, com a mensuração do valor justo, você registrará um ganho de US$ 10.000 no terceiro dia. 💡Elven explica que a avaliação dos ativos criptográficos será refletida com mais precisão na medição do valor justo. Se a FTX fosse avaliada pelo método de redução ao valor recuperável, a avaliação do ativo criptográfico seria muito inferior aos resultados atuais. O gráfico mostra a diferença na avaliação da FTX entre o método de imparidade e o método do valor justo.

Como a liquidez afeta as avaliações de ativos criptográficos

Como a liquidez afeta as avaliações de ativos criptográficos

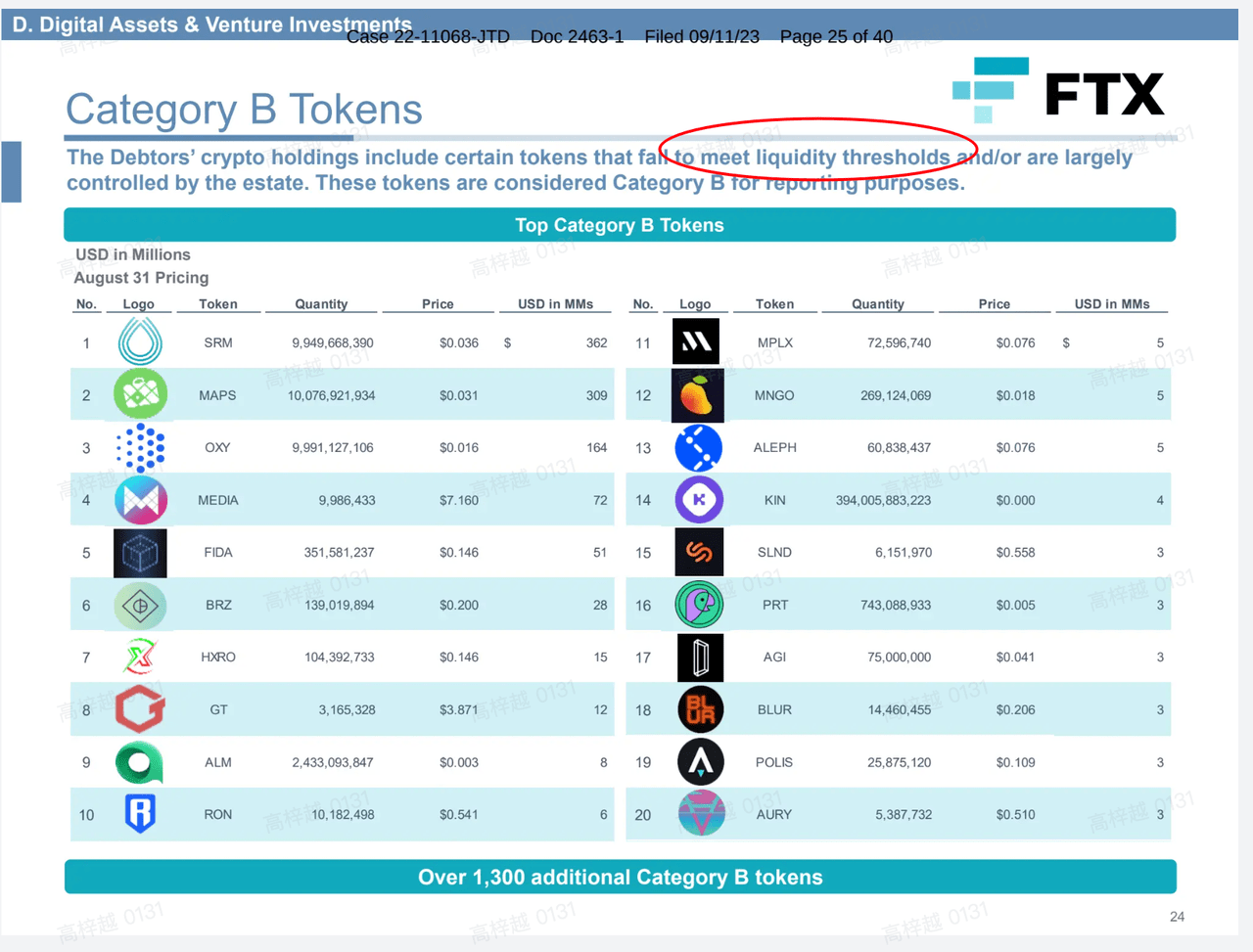

O segundo ponto-chave na visão geral é que os criptoativos foram divididos em “Tipo A” e “Tipo B” com base em limites de liquidez específicos.

Vamos usar o Uniswap como outro exemplo. Quando os usuários desejam negociar os dois primeiros “tokens B”, avisos são enviados para indicar riscos de liquidez e falsas avaliações. Para mostrar o impacto da liquidez na negociação de ativos.

💡Elven explica que é importante considerar a liquidez. Embora os critérios de liquidez não estejam explicitamente expressos no arquivamento da FTX, podemos ver que existe uma hierarquia de valor justo de três níveis baseada na ASC820-10-35-37:

Nível 1: Dados observáveis que refletem preços cotados para ativos ou passivos idênticos em mercados ativos

Nível 2: Dados além dos preços cotados incluídos no Nível 1 que são direta ou indiretamente observáveis para o ativo ou passivo

Nível 3: Entradas não observáveis

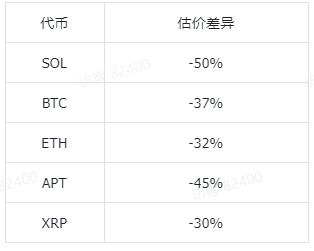

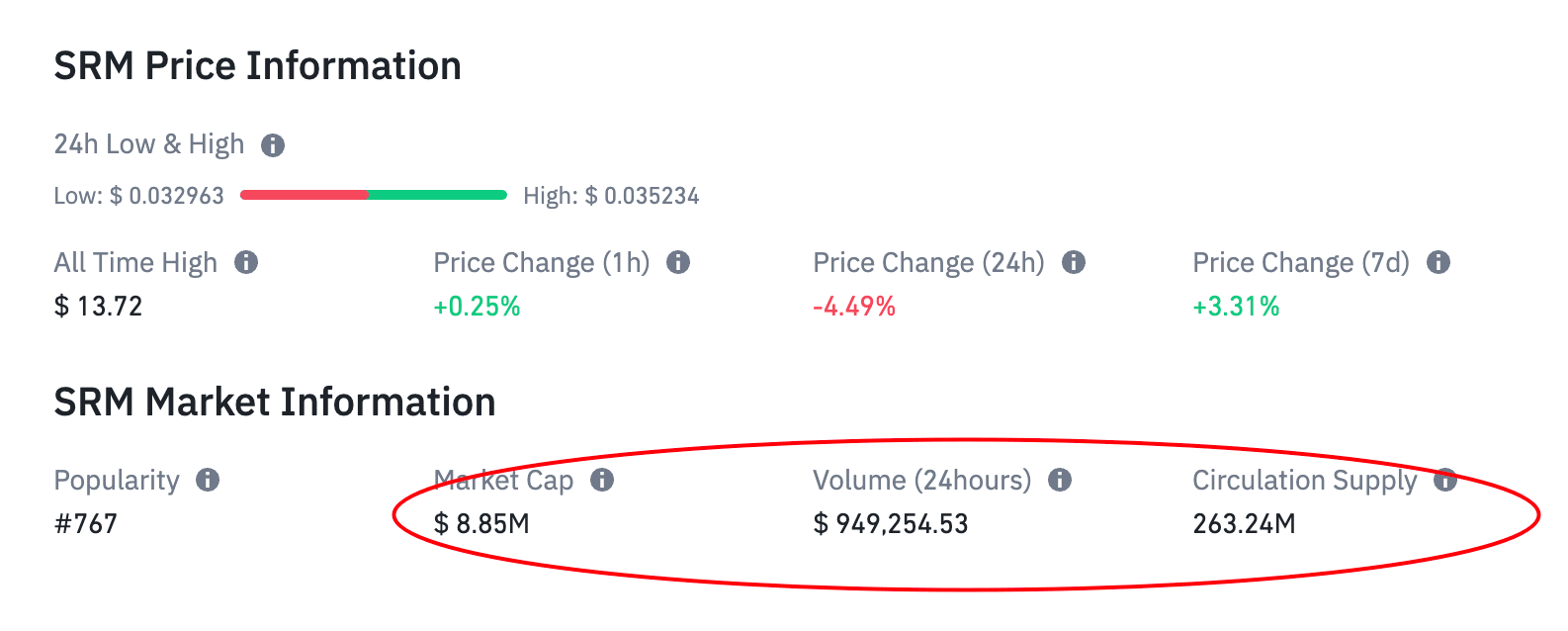

A ASC820 prioriza dados observáveis de mercados ativos, colocando mensurações usando apenas essas informações no nível mais alto (Nível 1) da hierarquia de valor justo. A variável chave é, portanto, a existência de um mercado ativo. De acordo com a definição da ASC820-10-20, um mercado ativo refere-se a um mercado no qual as transações de ativos ou passivos ocorrem com frequência e volume suficientes para fornecer continuamente informações sobre preços. Para cenários semelhantes ao caso FTX, recomendamos consultar o volume de negociação do mercado e as participações dos tokens correspondentes. Por exemplo, o volume de negociação de 24 horas do token SRM representa aproximadamente 10% do valor de mercado. Parece que o token está sendo negociado ativamente. No entanto, a atual oferta circulante de SRM é muito menor do que as participações da FTX, o que significa que o volume diário de negociação do mercado é de aproximadamente 0,2% das participações da FTX! Este problema é conhecido na contabilidade como “bloqueio”. Pode ser descrito como um tipo específico de desconto de liquidez associado a grandes detentores de um ativo específico.

Podemos definir “taxa de bloqueio” como a proporção entre as participações de tokens e a oferta circulante no mercado. Uma taxa de bloqueio mais elevada reflecte a incapacidade do mercado de absorver participações ao valor actual. Diferentes níveis de desconto podem ser definidos para diferentes taxas de bloqueio. Garantir que os ativos em moeda legal obtidos quando os correspondentes ativos são efetivamente alienados possam estar próximos da estimativa.

Como avaliar tokens pré-ICO

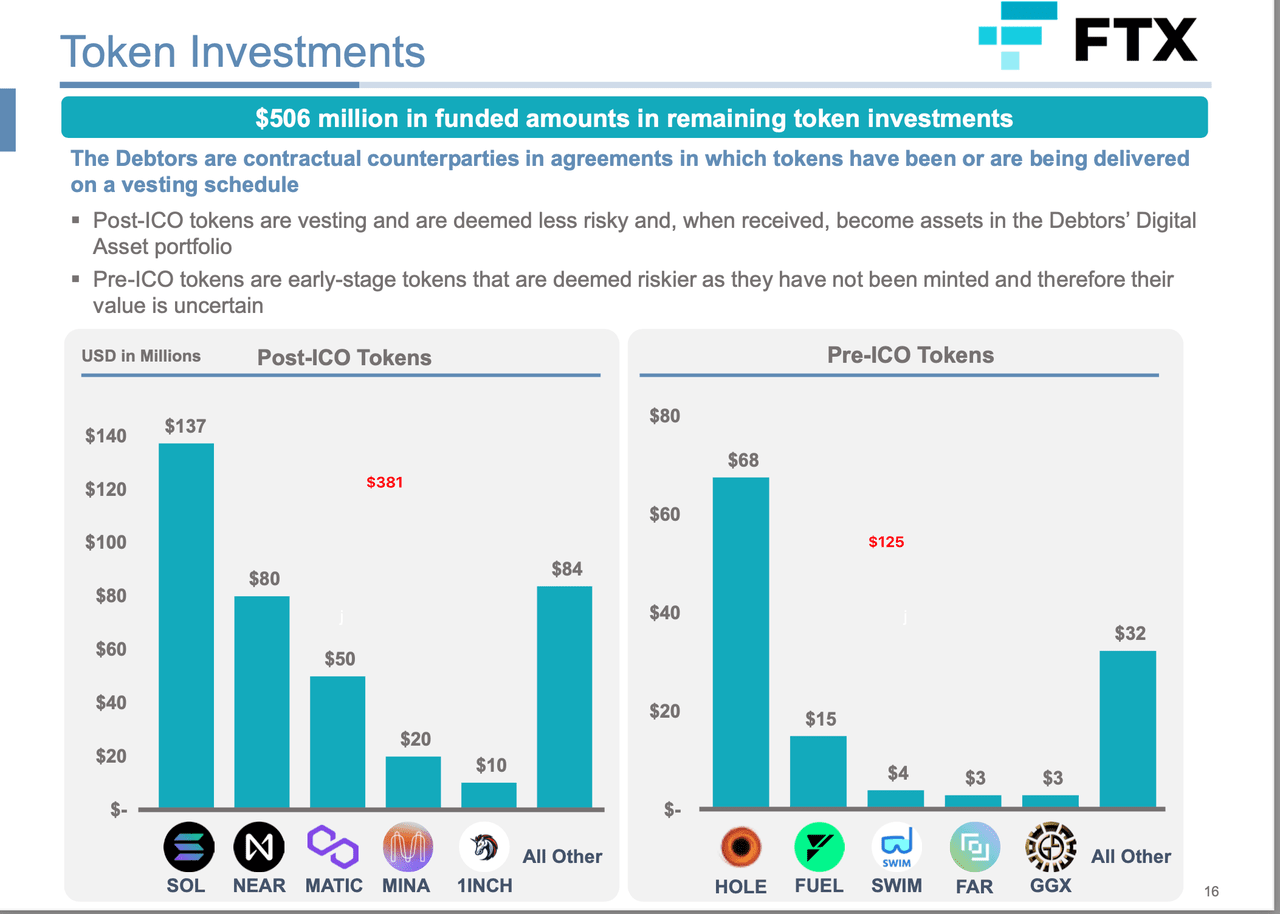

O terceiro ponto-chave é o investimento simbólico, que menciona que “a base de custos de 506 milhões de dólares não deve ser utilizada como uma estimativa do valor recuperável”, o que introduz outro conceito importante: base de custos.

Qual é a base de custo? Por que isso é importante? A base de custo refere-se ao preço de compra inicial ao adquirir um ativo criptográfico. Por exemplo, se você comprou um Bitcoin por 20.000 USD no primeiro dia, sua base de custo seria definida como 20.000 USD. A base de custo constitui a base para o cálculo de lucros e perdas. O cálculo segue uma fórmula simples: Base de Custo - Preço de Venda (Valor Justo) = Ganho/Perda Embora o registro da base de custo de um token específico seja relativamente simples, pode ser desafiador quando os usuários precisam gerenciar diferentes lotes de custos em diferentes plataformas (como como comprar vários tipos diferentes de tokens), a situação se torna complicada. Quando você decide vender seus ativos criptográficos, pode ser um desafio determinar qual base de custo aplicar para calcular o ganho ou a perda. A escolha de um lote pode resultar em ganhos e outro em perdas. No caso da FTX, o investimento em tokens é dividido em pós-ICO e pré-ICO. Tomemos o token HOLE como exemplo. A FTX investiu US$ 68 milhões para uma determinada parcela de tokens, então US$ 68 milhões é a base de custo dos tokens FTX HOLE. No entanto, o valor justo (ou seja, “valor recuperável”) do token HOLE de propriedade provavelmente será muito inferior a US$ 68 milhões devido à sua falta de liquidez. 💡Interpretação Élfica Uma vez que não há dados de mercado disponíveis como uma cotação relevante para tokens pré-ICO. Neste caso, a avaliação baseada em receitas futuras em dinheiro/token seria uma abordagem possível. Existem três elementos principais no método de avaliação de renda:

Estimativas de receitas futuras: estimativa dos fluxos de caixa gerados ao longo da vida de um ativo criptográfico

Período de geração de receita: por quanto tempo o token pode continuar gerando receita

Taxa de desconto: 1-taxa de conversão para o valor presente dos fluxos de caixa futuros

Por exemplo, neste relatório fornecido pela Henley & Partners, o valor intrínseco do Ethereum é avaliado através do método de receita. A receita anual futura é estimada a partir de taxas de transação e emissão de novos tokens ao longo de 20 anos. Quando a taxa de desconto for de 13%, o valor intrínseco será de US$ 2.725. Por outro lado, se utilizarmos uma taxa de desconto de 19,19%, o preço implícito por ETH seria de US$ 1.349. Diferentes suposições levarão a enormes diferenças nas avaliações simbólicas. A pesquisa RxR usa a mesma abordagem neste artigo. Como podemos ver, diferentes estimativas dos três elementos-chave afetarão enormemente a abordagem de receita, especialmente quando o ecossistema por trás da moeda não for tão forte quanto o Ethereum.

Confiança vs. Tokens Embrulhados

Existem outros detalhes valiosos no relatório:

Os investimentos nos fundos Bitcoin e Ethereum da Garysacle são avaliados separadamente dos “ativos digitais”.

Os tokens empacotados são planejados para serem “desembrulhados e convertidos no token nativo subjacente sempre que possível”. De acordo com a ASU proposta, os tokens embalados não estariam dentro do escopo dos criptoativos. Portanto, só poderão ser mensurados ao valor justo após desembalar.

Elven prestará muita atenção aos detalhes financeiros do caso FTX e continuará acompanhando as atualizações mais recentes dos padrões de criptografia de contabilidade. Nesta sexta-feira (29/09), das 17h às 19h, a Elven também trabalhará com empresas de contabilidade renomadas do setor para fornecer uma interpretação profissional dos últimos desenvolvimentos da FTX. Haverá uma discussão mais aprofundada com base neste artigo. Os leitores podem escanear o código QR para participar de nossas atividades offline e transmissões ao vivo online!

Sobre ElvenElven (www.elven.com) é um software profissional de gerenciamento financeiro de ativos digitais. Elven fornece soluções financeiras completas para partes de projetos, bolsas, OTC, DAO, etc., e fornece plataformas de gestão financeira, consultoria e auditoria financeira, certificação de ativos e outros serviços, esforçando-se para tornar as finanças em cadeia mais claras e mais livres de preocupações .