Fabricante: Solar, YBB Capital

Prefácio

As stablecoins sempre foram a parte mais crítica do mundo criptográfico. Elas representam 8,6% do valor total de mercado de todo o blockchain (aproximadamente US$ 124,5 bilhões). Entre eles, as stablecoins centralizadas com dólares americanos e dívidas dos EUA como garantia sempre dominaram, como USDT e USDC, mas as stablecoins centralizadas são sempre controladas pelo centro. Por exemplo, o Tether é totalmente capaz de congelar o USDT em qualquer endereço e sua segurança. Garantido por uma entidade centralizada. Obviamente, isso não está de acordo com a intenção original do blockchain, e a exploração de stablecoins descentralizadas produziu dois ramos principais, stablecoins sobre-colateralizadas e stablecoins algorítmicos. Embora as stablecoins sobre-colateralizadas possam permanecer estáveis em mercados criptográficos altamente voláteis devido ao seu elevado rácio de colateralização, o seu rácio mínimo de colateralização de 1,5-2x resulta em ineficiência de capital. O mercado de stablecoins algorítmicos sempre foi o mais cruel. Embora tenham a maior eficiência de capital, devido ao seu modelo de garantia quase zero, a morte sempre os segue. Mas o autor sempre acredita que deveria haver uma stablecoin descentralizada e não sobrecolateralizada no mundo criptográfico, e este artigo irá explorar a história e algumas novas ideias sobre stablecoins algorítmicas.

O que são stablecoins algorítmicos?

De modo geral, uma stablecoin algorítmica é uma stablecoin que não requer quaisquer reservas ou garantias, e seu fornecimento e circulação são totalmente regulados por algoritmos. Este algoritmo controla a oferta e a demanda de uma moeda e visa atrelar o preço de uma moeda estável a uma moeda de referência, geralmente o dólar americano. De modo geral, quando o preço sobe, o algoritmo emite mais moedas e, quando o preço cai, recompra mais moedas no mercado. Este mecanismo é semelhante à senhoriagem, que é a forma como os bancos centrais regulam a oferta e o valor da moeda, emitindo-a ou destruindo-a. Para algumas stablecoins algorítmicas, suas funções podem ser modificadas com base em sugestões da comunidade, e essa modificação é alcançada por meio de governança descentralizada, de modo que o poder de senhoriagem seja dado aos usuários da moeda e não ao banco central.

Em suma, em comparação com as stablecoins comuns (como USDT e USDC), as stablecoins algorítmicas são diferentes porque são descentralizadas, pois não requerem reservas e são independentes. Como as stablecoins algorítmicas são moedas baseadas na relação inerente entre matemática, economia monetária e tecnologia, elas levam a um modelo de stablecoin que pode ser mais avançado do que as stablecoins centralizadas.

Uma breve história das stablecoins algorítmicas

As primeiras tentativas de influenciar stablecoins algorítmicos posteriores datam de 2014, quando o economista Robert Sams propôs um modelo chamado "Ações de senhoriagem" que mantinha a estabilidade dos preços ajustando automaticamente a oferta monetária. Esta ideia foi parcialmente inspirada pela política monetária moderna do banco central. Em seguida, a BitShares tentou adotar um modelo híbrido que, embora baseado principalmente em garantias de ativos, também incluía alguns elementos de ajustes algorítmicos. Isto pode ser visto como um passo importante no desenvolvimento de stablecoins algorítmicas, embora não seja uma stablecoin puramente algorítmica em si.

Em 2017, um projeto chamado Basis (anteriormente conhecido como Basecoin) atraiu grande atenção. O projeto tenta manter o valor da stablecoin por meio de um sistema complexo de três tokens. No entanto, o projeto acabou sendo forçado a encerrar no final de 2018 devido à incompatibilidade com as leis de valores mobiliários dos EUA.

Em 2019, Ampleforth propôs um novo modelo denominado “oferta elástica” que ajusta não apenas a emissão de novos tokens, mas também o número de tokens existentes nas carteiras dos usuários, alcançando assim a estabilidade de preços. Na mesma época, a Terra também lançou sua stablecoin, que usa um modelo composto que inclui impostos, ajustes de algoritmo e garantias de ativos, cunhadas por meio de seu token nativo. Claro, o nome desse token também é amplamente conhecido, que mais tarde foi LUNA.

LUA da Terra

Sendo o projeto mais representativo entre as stablecoins algorítmicas, o LUNA é também um dos projetos mais notórios no mundo da criptografia. A sua história é como uma bomba relâmpago, muito brilhante por um momento, mas desaparecendo num instante. A discussão de hoje sobre o LUNA novamente é apenas para aprender com a história e encontrar alguma inspiração para o futuro.

OFICIAL

história

E

linha (dados derivados de

CoinGecko

)

Terra é um blockchain construído com base no consenso Cosmos SDK e Tendermint. Ele foi originalmente projetado para resolver problemas de pagamento de comércio eletrônico por meio de criptomoeda. No entanto, as criptomoedas tradicionais são muito voláteis e não é fácil usá-las como moeda legal. outras stablecoins centralizadas também apresentam problemas regionais e de centralização. Portanto, a Terra deseja criar um portfólio rico e descentralizado de stablecoins, como won coreano, baht tailandês e dólares americanos.

Para atingir esse objetivo, a Terra precisa lançar um mecanismo de casting universal Em breve, um dia de abril de 2019, um método de casting foi lançado pelos dois cofundadores da Terra, Do Kwon e Daniel Shin, no Terra Money. papel que stablecoins de vários países serão cunhados através do LUNA (token nativo da Terra). Aqui tomamos UST (stablecoin em USD da Terra) como exemplo. Deixe-me falar brevemente sobre esse método.

Primeiro, o UST está indexado ao dólar americano numa proporção de 1:1;

Se o UST exceder o preço indexado, você poderá converter 1 USD de LUNA em 1 UST. Neste momento, o valor do UST excede 1 USD e você pode ganhar a diferença vendendo-o;

Vice-versa, se o UST estiver abaixo do preço fixo, você sempre poderá trocar 1 UST por 1 USD de LUNA.

Este modelo tem sido questionado desde o seu lançamento. Desde o nascimento do LUNA até às vésperas da sua queda, várias celebridades do círculo de criptografia alertaram que o LUNA nada mais é do que um esquema Ponzi. Mas mesmo assim, ainda há muitas pessoas entrando neste lugar perigoso, uma após a outra, então por quê?

Senhoriagem

Para entender um esquema Ponzi, você deve primeiro entender a motivação para projetar esse golpe. Além de aumentar o preço do LUNA, a adoção em larga escala do UST também traz um benefício importante: a senhoriagem.

Senhoriagem é um conceito econômico que descreve as receitas que os governos obtiveram com a emissão de moeda no passado. Especificamente, o termo é frequentemente usado para se referir à diferença entre o valor nominal de uma moeda e o seu custo de produção. Por exemplo, se o custo para produzir uma moeda de $ 1 for de 50 centavos, então a senhoriagem será de 50 centavos.

No mundo criptográfico, existem impostos de senhoriagem sobre todos os três tipos de stablecoins. As stablecoins que usam moeda fiduciária como garantia geralmente cobram uma taxa de senhoriagem de cerca de 0,1% durante o processo de cunhagem e destruição. As stablecoins sobrecolateralizadas, por outro lado, geram receitas provenientes de taxas e taxas de juros pagas pelos detentores de moeda. Quanto às stablecoins algorítmicas, elas apresentam a maior taxa de cunhagem. Ao introduzir um mecanismo ligado a tokens voláteis, as stablecoins podem converter todos os fundos que entram no sistema em senhoriagem, que é uma criação do nada. Este mecanismo reduz enormemente o custo inicial e aumenta até certo ponto a taxa de ancoragem, mas também é acompanhado por uma vulnerabilidade inerente.

Protocolo Âncora

LUNA é um milagre na história das stablecoins algorítmicas. Todos os projetos anteriores de stablecoins algorítmicas falharam em um período de tempo muito curto ou nunca conseguiram crescer em tamanho. A LUNA não só alcançou a terceira posição no setor de stablecoin, mas também é uma das poucas empresas que abriu o negócio de pagamentos.

Antes de o Terra morrer repentinamente, ele tinha um excelente ecossistema financeiro e também havia dois sistemas de pagamento construídos no protocolo Terra, CHAI e MemaPay. A CHAI até abriu canais de pagamento únicos na Coreia do Sul e mantém relações de cooperação com um grande número de empresas. A NIKE Coreia e a Philips são clientes da CHAI. Dentro do ecossistema financeiro da Terra, também existem acordos ativos para ações, seguros e divisões de ativos. Na verdade, a Terra tem tido muito sucesso em trazer a conveniência e os benefícios do blockchain para o mundo real.

Mas, infelizmente, toda essa prosperidade é baseada no golpe de Do Kwon, em vez de avançar continuamente nos vários cenários de aplicação da UST. Do Kwon apertou o botão acelerador do Protocolo Anchor, acelerando o sucesso e a morte de Terra.

Anchor Protocol é um banco descentralizado dentro do ecossistema Terra. Ele fornece um produto de poupança muito atraente, um negócio de depósito UST sem perdas de 20% APY (o projeto inicial era de 3% APY, mas Do Kwon insistiu em 20%). Numa situação em que os bancos do mundo real não conseguem nem fornecer uma taxa de juros de um por cento, a UST tem um APY de 20%. Portanto, o botão misterioso para o elenco em grande escala e a pressão de venda estável da UST foi encontrado por Do Kwon.

Para manter esse golpe, Do Kwon esteve perto de enlouquecer nas fases posteriores do Terra, refinanciando e comprando BTC para manter a taxa anualizada do UST (na época, havia uma proposta para reduzir a taxa anualizada para 4%, mas Do Kwon sabia em seu coração que a enorme pressão de venda (é uma coisa mais assustadora) e a estabilidade da UST. Mas o papel nunca consegue manter o fogo Na noite em que o UST migrou do Curve 3Pool para o DAI, matando o 4Pool, quando a liquidez do UST estava em seu nível mais baixo, um ataque de venda a descoberto bem planejado separou diretamente o UST e o BTC, como a segunda camada de escudo. , Também não conseguiu proteger a taxa de câmbio fixa do UST, mas, em vez disso, alimentou os invasores de vendas a descoberto. Neste ponto, o gigantesco império da Terra entrou em colapso em um instante.

mundo paralelo

Se existissem outros mundos paralelos, Do Kwon não tinha interesse em apertar aquele botão, ou não houve ataque na noite em que a UST moveu a piscina. A Terra poderá evitar a morte no final? A resposta é não. No mundo paralelo onde o UST não foi atacado, o UST acabaria morrendo por causa do Pond, e mesmo que não houvesse o Pond, o UST ainda morreria devido ao gancho forçado. É extremamente difícil indexar outra moeda. Mesmo que não haja um ataque de venda a descoberto, esta vulnerabilidade ainda será derrotada por muitos eventos incontroláveis.

Raio de Schwarzschild

O raio de Schwarzschild é um parâmetro físico de um corpo celeste. Isso significa que qualquer corpo celeste menor que seu raio de Schwarzschild entrará inevitavelmente em colapso em um buraco negro.

Na verdade, este princípio se aplica não apenas aos corpos celestes, mas também às stablecoins algorítmicas como o LUNA, e até mesmo a essas stablecoins centralizadas que adotam o “padrão ouro”. Como LUNA e UST são gêmeos, qualquer um deles é o raio de Schwarzschild do outro. Assim que o UST for desacoplado ou o LUNA tiver problemas de liquidez e o mecanismo de lançamento ainda estiver funcionando normalmente, eles acabarão por entrar em colapso em um “buraco negro” muito rapidamente.

Para stablecoins centralizadas que usam dólares americanos ou dívida dos EUA como garantia, pode-se dizer que seu raio de Schwarzschild é a segurança de uma entidade centralizada. Este problema de centralização inclui não apenas eles próprios, mas também bancos e depositários. Embora todos entendamos que tanto o USDT quanto o USDC existem há tantos anos e sobreviveram a inúmeros encontros FUD durante este período, suas histórias são apenas relativamente longas em comparação com o mundo criptográfico. Ninguém pode garantir que qualquer instituição centralizada no mundo seja demasiado grande para falir. Afinal, o Lehman Brothers também pode ir à falência. Uma vez que percam suas garantias ou não possam ser resgatados em dólares americanos (o USDC quase enfrentou tal crise em março deste ano), eles serão imediatamente levados para um "buraco negro" ".

Olhando para trás, para a história da moeda no mundo real, estes mecanismos colapsaram em buracos negros. Por exemplo, o colapso do padrão-ouro deveu-se ao desequilíbrio das reservas de ouro durante a guerra e à impressão de notas em grande escala pelo banco central. As suas reservas de ouro não conseguiam corresponder à quantidade total de notas impressas, e os civis não tinham ideia de como. muitas reservas de ouro que os bancos tinham. Só quando ocorreu uma corrida é que todos perceberam que o dinheiro nas suas mãos não valia nada e, no final, tornou-se legal para o banco central imprimir demasiado dinheiro (o moderno sistema de papel-moeda). Quando uma moeda está indexada a outra moeda, como a libra esterlina, que está indirectamente indexada ao marco alemão, o Reino Unido participou brevemente no Mecanismo Europeu de Taxas de Câmbio (ERM), que é um sistema de taxas de câmbio semifixas entre moedas de vários países. Num MTC, as taxas de câmbio dos países participantes flutuam dentro de um intervalo relativamente estreito, com o marco alemão a servir frequentemente como moeda “âncora”. Isso pode ser considerado um gancho indireto. No entanto, a taxa de câmbio fixa que o Reino Unido manteve no MTC tornou-se cada vez mais insustentável devido a uma série de factores, incluindo o aumento das taxas de juro devido à reunificação alemã e as pressões económicas internas no Reino Unido que exigiram a redução das taxas de juro para estimular as exportações.

O famoso incidente da Quarta-feira Negra na história aconteceu neste momento. Soros descobriu a fragilidade deste sistema. Ele e alguns fundos mútuos e empresas multinacionais que há muito estavam envolvidos em operações de arbitragem venderam a descoberto moedas europeias fracas no mercado, fazendo com que estes países tivessem que gastar. enormes somas de dinheiro para manter o valor das suas moedas.

Em 15 de Setembro de 1992, Soros decidiu vender a descoberto a libra em grande escala, e o rácio libra-marco caiu para 2,8. Neste momento, a libra está prestes a sair do sistema EMR. No dia 16, embora o Chanceler do Tesouro britânico tenha aumentado a taxa de juro do país para 15% num dia, ainda teve pouco efeito. Nesta guerra para defender a libra, o governo britânico utilizou 26,9 mil milhões de dólares em reservas cambiais, e o banco central recomprou 2 mil milhões de dólares de libras por hora, mas ainda não conseguiu deixar a taxa de câmbio ficar no limite mais baixo de 2,778. No final, falhou miseravelmente e foi forçado a retirar-se do sistema EMR. Soros obteve quase US$ 1 bilhão em lucro com esta batalha e ficou famoso em uma batalha. O método de venda a descoberto do LUNA é quase exatamente o mesmo.

dinheiro de crédito

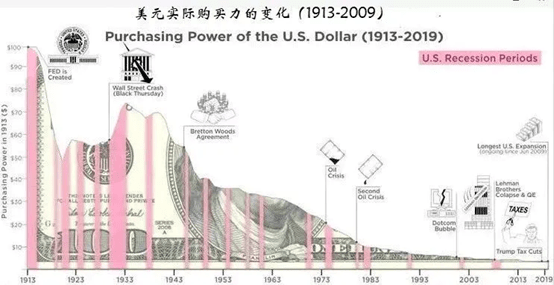

O sistema monetário moderno baseia-se no crédito do governo centralizado. O dinheiro em cada uma das nossas mãos é a dívida do banco ou do governo, e a dívida nacional é a dívida da dívida. A moeda moderna é essencialmente “moeda de crédito”. A emissão contínua de dívida pelo governo apenas desvalorizará a moeda e acelerará o ciclo de inflação. Este sistema monetário pode ser o maior esquema Ponzi da história da humanidade, mas quando se trata de “dinheiro”, a maioria das pessoas não pensa em nada além de moeda fiduciária. basta, torna-se "real". Se quisermos estabelecer uma moeda estável na blockchain, talvez tenhamos que aceitar uma certa quantidade de Ponzi.

Mudanças no poder de compra do dólar americano (Fonte: Tencent News)

Reflexão

Portanto, minhas opiniões pessoais sobre como construir uma moeda no blockchain são as seguintes:

A volatilidade é baixa, mas pode flutuar, e a liquidez é suficiente;

Não está vinculado à força a nenhuma moeda legal;

Acompanhar indicadores de oferta e demanda para implantação;

Aceite uma certa quantidade de existência de Pond e deixe esta moeda se tornar um ponto Schelling;

Existem cenários de aplicação suficientes para conectar pagamentos do mundo real.

Stablecoin flutuante, protocolo f(x)

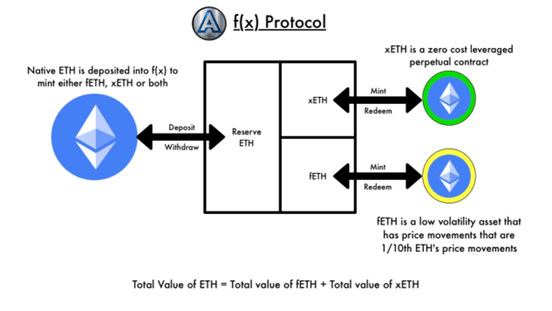

f(x) é um protocolo de alavancagem em camadas ETH projetado para atender à necessidade do espaço criptográfico por ativos estáveis, ao mesmo tempo que mitiga o risco de centralização e problemas de eficiência de capital. O protocolo f(x) introduz um novo conceito chamado “stablecoins flutuantes” ou fETH. O fETH não está atrelado a um valor fixo, mas em vez disso ganha ou perde uma fração do movimento de preço do Ethereum nativo (ETH). Também foi criado um ativo complementar denominado xETH, que atua como uma posição comprada em ETH alavancada com custo zero. O xETH absorve a maior parte da volatilidade nos movimentos de preços do ETH, estabilizando assim o valor do fETH.

Fonte da imagem:

f(x)

oficial

X

fETH: Um ativo ETH de baixa volatilidade cujo preço é 1/10 da flutuação de preço do ETH nativo (coeficiente beta é 0,1). Por exemplo, o preço atual do ETH é de US$ 1.650, e há 1.650 fETH cunhados, e o preço também é de US$ 1.650. Amanhã o preço do ETH cairá para US$ 1.485, enquanto o preço do feETH permanecerá em US$ 1.633,5 e vice-versa. Você também pode simplesmente entendê-lo como 90% de moeda estável + 10% de ETH;

xETH: Posições longas de ETH alavancadas de custo zero são usadas para absorver as flutuações de ETH para manter o preço de fETH (ou seja, β> 1). Esses xETH podem ser negociados em DeFi (através do sistema de suporte à demanda de posições longas de ETH).

O coeficiente β pode ser ajustado neste mecanismo.

b

Em finanças, o beta é um indicador usado para quantificar a volatilidade de um ativo ou carteira em relação ao mercado geral. É um parâmetro chave no Capital Asset Pricing Model (CAPM), que é usado para estimar o retorno esperado e o risco de um ativo.

Método de cálculo

O Beta é calculado através de análise de regressão, normalmente comparando os retornos de ativos individuais com os retornos do mercado como um todo (frequentemente representados por um índice de mercado como o S&P 500). Matematicamente, beta é a inclinação em uma equação de regressão como esta:

Retorno sobre ativos =α+β×retorno de mercado

onde α é o termo de interceptação, representando o retorno livre de risco esperado do ativo, e β é a inclinação, representando a sensibilidade do ativo aos retornos de mercado.

explicar

β = 1: A volatilidade do ativo é consistente com a volatilidade do mercado global;

β > 1: O ativo é mais volátil em relação ao mercado, ou seja, quando o mercado sobe ou desce, o ativo pode movimentar-se de forma mais significativa;

β < 1: O ativo é relativamente estável e menos volátil que o mercado;

β = 0: O ativo não tem correlação com os retornos do mercado, geralmente ativos sem risco, como títulos do Tesouro;

β<0: O ativo está negativamente correlacionado com os retornos do mercado, tal ativo pode ter um retorno positivo quando o mercado cai e portanto tem um efeito de hedge.

Princípio de funcionamento

O protocolo f(x) aceita apenas ETH como garantia e tokens de baixa e/ou alta volatilidade (beta) respaldados por essa garantia. A oferta de ETH permite aos usuários cunhar fETH e/ou xETH, com o valor baseado no preço do ETH e no valor patrimonial líquido (NAV) atual de cada token. Em vez disso, os usuários podem resgatar NAV ETH por fETH ou xETH de suas reservas a qualquer momento.

O NAV de fETH e xETH muda com o preço do ETH, de modo que, a qualquer momento, o valor total de todos os fETH mais o valor total de todos os xETH é igual ao valor total da reserva de ETH. Dessa forma, cada token fETH e xETH é respaldado por seu NAV e pode ser resgatado a qualquer momento. Matematicamente falando, o invariante é válido a qualquer momento:

Na fórmula, neth é a quantidade de garantia ETH, peth é o preço em dólares da ETH, nf é a oferta total de ETH, pf é o NAV de ETH, nx é a oferta total de xETH e px é o NAV de xETH .

O protocolo limita a volatilidade do fETH ajustando seu NAV com base nas mudanças no preço do ETH, permitindo que 10% dos retornos do ETH (para βf=0,1) sejam refletidos no preço do fETH. O protocolo ajusta simultaneamente o xETH NAV pelo valor que excede o retorno do ETH para satisfazer o invariante f(x) (Equação 1). Dessa forma, o xETH oferece retornos de ETH alavancados (tokenizados, com custo zero de financiamento), enquanto o fETH apresenta baixa volatilidade, e ambos permanecem descentralizados e confiáveis.

modelo de risco

Na verdade, sob este conceito, o fETH precisa contar com o xETH para sua existência. Se a demanda por xETH não for grande o suficiente, ele não poderá manter o coeficiente de 0,1β do fETH, ou se a flutuação for muito alta, ele não poderá mantê-lo. o protocolo introduz uma fórmula CR para calcular o nível de integridade de todo o sistema.

CR é o valor total da garantia dividido pelo NAV total do fETH, com quatro níveis de risco definidos com base no percentual.

Se o CR do sistema cair para um nível em que a capacidade de manter βf = 0,1 esteja em risco, o sistema de gestão de risco do sistema ativará quatro modos progressivamente mais poderosos para guiar o sistema de volta à direção da sobrecolateralização. Cada modo define um limite de CR, abaixo do qual são iniciadas medidas adicionais para ajudar a manter a estabilidade de todo o sistema. Os incentivos, taxas e controles descritos por cada modelo permanecerão em vigor enquanto o CR estiver abaixo do seu nível especificado, portanto, por exemplo, se o nível 3 for eficaz, significa que os níveis 1 e 2 também são eficazes. Eles se recuperarão automaticamente quando o CR subir acima do nível relevante.

Nível 1 —— Modo de estabilidade: Quando o valor CR é inferior a 130%, o sistema entra no modo estável. A partir deste modo, a cunhagem de fETH é desativada e as taxas de resgate são definidas como zero. As taxas de resgate para xETH aumentam e os mineradores de xETH recebem recompensas adicionais dos detentores de fETH na forma de pequenas taxas de estabilidade;

Nível 2 —— Modo de reequilíbrio do usuário: Quando o valor CR é inferior a 120%, o sistema entra no modo de equilíbrio do usuário. Neste modo, os usuários podem ganhar recompensas trocando fETH por ETH, com os demais detentores de fETH pagando uma taxa de estabilidade de maneira semelhante ao modo estável. Dessa forma, os usuários podem ganhar um pouco mais que o NAV do fETH no resgate. Nessa modalidade, a taxa de resgate do fETH é zerada;

Nível 3 —— modo de equilíbrio do contrato novamente: Quando o valor CR é inferior a 114%, o sistema entra no modo de reequilíbrio do contrato. Este modo é equivalente ao Nível 2, exceto que o próprio protocolo pode utilizar reservas para rebalanceamento. É improvável que este modo seja acionado porque as ações de rebalanceamento de nível 2 são lucrativas e os usuários são mais responsivos do que o protocolo, mas cria uma camada adicional de proteção. Nessa modalidade, o protocolo utiliza o ETH da reserva do fETH para comprar no mercado e depois queima o fETH do AMM. Usando este mecanismo, o NAV do feETH apenas reduziria a taxa de estabilidade de rebalanceamento que o protocolo receberia neste caso;

Nível 4 – Recapitalização: No caso mais extremo, o protocolo tem a capacidade de emitir tokens de governança para levantar ETH para recapitalização por meio da cunhagem de xETH ou da compra e resgate de fETH.

Conclusão

O protocolo f(x) propõe um método para criar stablecoins controlando as flutuações. Essa ideia é interessante, mas ainda apresenta deficiências óbvias, porque o fETH precisa ser relativamente estável no mercado e a adoção do xETH é alta o suficiente para existir. Mas esta é de facto uma ideia muito inovadora se a blockchain quiser estabelecer um sistema semelhante à moeda de crédito moderna com base na premissa da descentralização, irá inevitavelmente falhar (deve ser centralizada antes de poder ter sucesso). Portanto, precisamos nos concentrar nos dois pontos de cenários de aplicação suficientes e baixa volatilidade e liquidez. Pessoalmente, acho que alguns tokens Meme (como Dogecoin) têm potencial para desenvolver cenários de aplicação, e algumas novas tentativas de estabilidade de cálculo não são feitas apenas por f(x). em sua infância de paciência e tolerância.

Referências

1. Livro Branco f(x)

2.Terra Money: Estabilidade e Adoção

3. Desnacionalização da moeda

4. O Sonho do Senhor dos Anéis com Stablecoins Algorítmicos: Depois do LUNA, não haverá próximo UST

5. Expandido por LUNA Coin: Por que acho que as tentativas de stablecoins algorítmicas estão destinadas ao fracasso