Autor: Do Dive, DeSpread

Isenção de responsabilidade: O conteúdo deste relatório reflete as opiniões dos respectivos autores, é apenas para fins informativos e não constitui uma recomendação para comprar ou vender tokens ou usar o protocolo. Nada neste relatório constitui aconselhamento de investimento e não deve ser interpretado como aconselhamento de investimento.

1. Visão geral do serviço de staking de liquidez

Em redes blockchain que empregam um algoritmo de consenso de prova de aposta (PoS) ou mecanismos semelhantes (como Ethereum), um certo número de tokens nativos deve ser apostado para participar do processo de verificação de bloco. Embora a aposta ocupe uma grande quantidade de fundos, aumentando assim a segurança da cadeia, também traz o problema de que os fundos de aposta não podem ser utilizados noutro local, resultando na redução da eficiência dos fundos.

O staking de liquidez foi lançado para resolver este problema. Oferece serviços que permitem subscrever ativos para serem líquidos e participar no processo de verificação de blocos sem perder liquidez. Os serviços de staking de liquidez normalmente fornecem aos usuários os seguintes recursos para desbloquear a eficiência de capital dos ativos penhorados:

Tokenização de ativos hipotecários: Quando os usuários penhoram ativos por meio do serviço de liquidez, eles receberão tokens derivativos (como stETH) correspondentes aos ativos penhorados.

Garantia de valor e distribuição de recompensa: Os tokens derivados têm a garantia de serem resgatáveis 1:1 com o ativo subjacente. Os detentores desses tokens podem receber recompensas de verificação de bloco por meio de mecanismos como redefinições ou ajustes de taxas de câmbio.

Utilização de liquidez e ativos: Os usuários podem aproveitar o valor dos tokens derivativos em vários aplicativos descentralizados (dApps), como usá-los como garantia de empréstimo ou fornecer liquidez em cenários DeFi.

Existem barreiras significativas à entrada para participar na validação de blocos em algumas cadeias. Por exemplo, tornar-se um validador Ethereum requer um investimento de capital de 32 ETH (no valor de mais de US$ 10.000) e, com Solana, os validadores devem arcar com altos custos de hardware devido aos altos requisitos de especificação da rede.

Os serviços de staking de liquidez abordam essas barreiras, permitindo que mais usuários participem do processo de verificação de blocos, trazendo benefícios tanto para a cadeia quanto para os usuários, incluindo:

Segurança aprimorada: o staking de mais tokens nativos fortalece a segurança da cadeia.

Maior eficiência de capital: os usuários ganham recompensas de validação de bloco ao usar ativos colaterais no DeFi.

1.1. O papel da aposta de liquidez

Lançado em dezembro de 2020, o Lido Finance é o pioneiro em serviços de staking de liquidez no ecossistema Ethereum. Em abril de 2023, o Ethereum Shanghai atualizou para implementar a função de retirada de ETH na Beacon Chain. À medida que o mercado se recupera, a quantidade de ETH apostada através de serviços de liquidez aumentou dramaticamente.

Fonte: @hildobby dune dashboard

De acordo com o painel de dunas fornecido por Hildobby, após a atualização de Xangai, havia aproximadamente 15,8 milhões de ETH sob custódia no final de julho de 2024, excedendo os 13,6 milhões de ETH antes da atualização. Considerando que a rede principal Ethereum foi lançada em 2015, estes números provam que a procura por staking de Ethereum aumentou dramaticamente nos 15 meses seguintes à atualização de Xangai. Além disso, aproximadamente 32,6% do staking de Ethereum é atualmente processado por meio de serviços de staking de liquidez, destacando o importante papel que esses serviços desempenham no ecossistema on-chain.

Tendências de todos os protocolos TVL, Fonte: Defillama

Tendências de TVL para staking de liquidez, Fonte: Defillama

De acordo com dados da DefiLlama, os serviços de staking de liquidez representam mais de metade do valor total bloqueado (TVL) em todos os protocolos, e o seu domínio é evidente. Somente o Lido Finance tem o TVL mais alto de qualquer protocolo, com aproximadamente US$ 32,7 bilhões.

Principais indicadores em 1º de agosto de 2024:

TVL total: US$ 99,16 bilhões

Liquidez prometida TVL: US$ 50,7 bilhões

Lido Finance TVL: US$ 31,2 bilhões (o primeiro entre todos os protocolos, o segundo é EigenLayer com US$ 15,5 bilhões)

Valor da promessa Ethereum: aproximadamente 34 milhões de ETH

Taxa de utilização de liquidez: aproximadamente 11 milhões de ETH (32,6% do total de ETH prometido)

1.2. Aplicabilidade a outras cadeias

O sucesso dos serviços de staking de liquidez na cadeia Ethereum estimulou a adoção em outras cadeias, incluindo Solana, Avalanche e cadeias baseadas em IBC. Alguns destes serviços também alcançaram TVL consideráveis, provando a sua utilidade. Depois do Ethereum, Solana se tornou a segunda maior rede em termos de serviços de staking de liquidez, com protocolos notáveis, incluindo:

Jito/TVL: US$ 1,84 bilhão

Marinada/TVL: US$ 1,1 bilhão

Santuário/TVL: US$ 758 milhões

Esses desenvolvimentos demonstram a crescente influência dos serviços de staking de liquidez em diferentes ecossistemas de blockchain.

2. Prova de transferência de pilhas (PoX) e piquetagem de liquidez

Mesmo as cadeias que não adotam um mecanismo de prova de aposta (PoS) podem criar um ambiente favorável para protocolos de staking de liquidez se parte de seu mecanismo de consenso envolver o processo de bloqueio de token ou delegação a validadores. Stacks, que usa o mecanismo de consenso de Prova de Transferência (PoX), é um exemplo.

O algoritmo PoX no blockchain Stacks é caracterizado pela interação entre mineradores e Stackers. Os mineiros enviam Bitcoin (BTC) ao Stacker pelo direito de criar blocos Stacks e receber recompensas STX. Stacker precisa bloquear uma certa quantidade de STX para receber recompensas BTC. Para mais detalhes, consulte "Stacks Nakamoto upgrades, uma borboleta pronta para se destacar."

O papel dos mineradores e empilhadores, fonte: stacks docs

No início, o Stacker só precisa bloquear tokens STX para participar do processo PoX. No entanto, após a atualização do Nakamoto planejada para o segundo semestre deste ano, o Stacker desempenhará uma nova função chamada Signer. O signatário será responsável por validar, armazenar, assinar e propagar blocos Stacks produzidos durante a gestão do minerador.

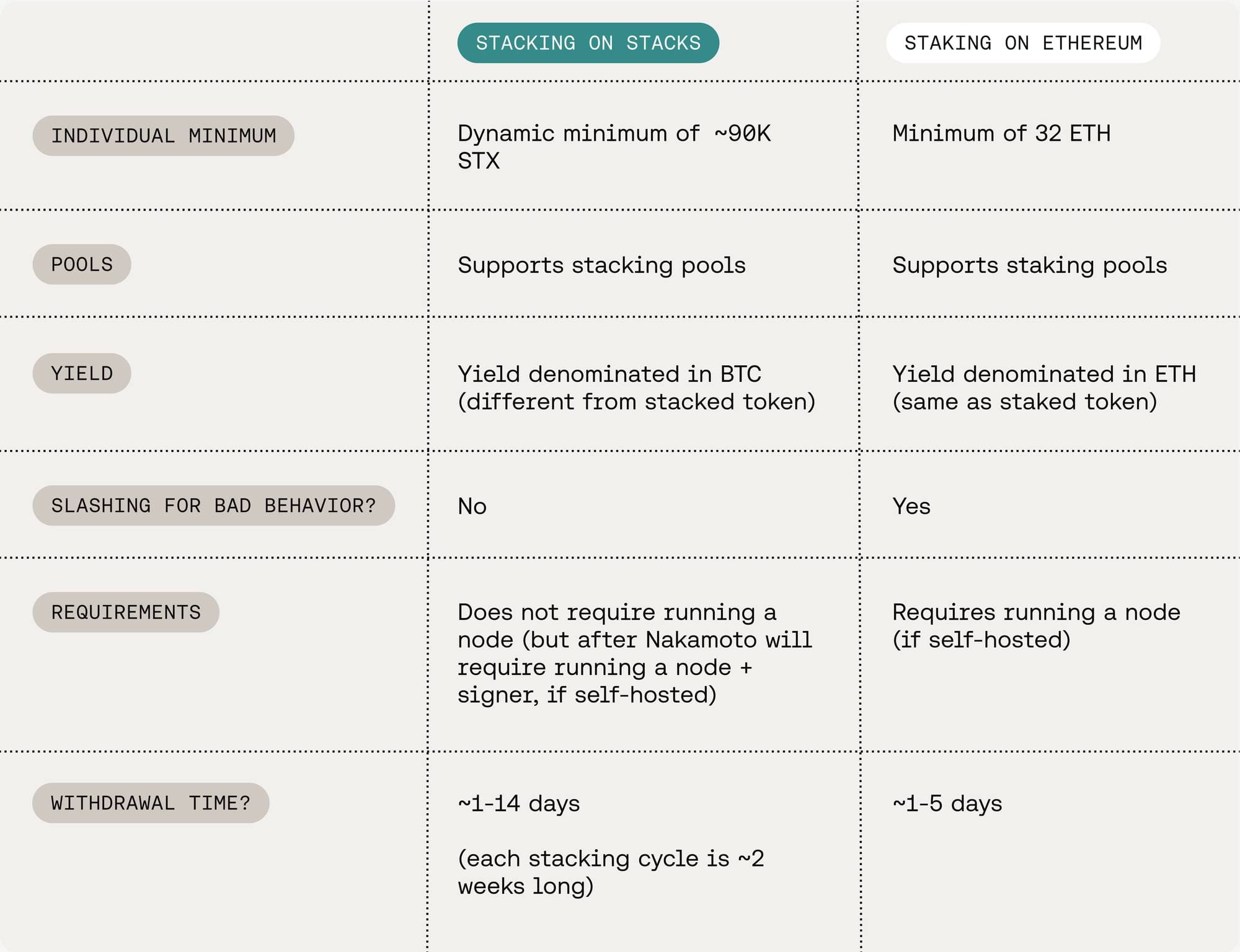

Empilhamento vs Staking, fonte: blog Hiro

Conforme mostrado na figura, o processo de “Stacking” em Stacks tem semelhanças com o processo de “Staking” em Ethereum: 1) Ambos envolvem o bloqueio de tokens para participar do mecanismo de consenso na cadeia 2) Ambos exigem uma grande quantidade de 's; token nativo, e após a atualização do Nakamoto, o Stacker também requer a operação de nós, criando barreiras de entrada 3) Ambos precisam bloquear ativos dentro de um determinado período de tempo e definir um período de retirada, reduzindo a eficiência do capital, o que destaca a necessidade de liquidez Demanda por serviços hipotecários.

3. Serviço de staking de liquidez: StackingDAO

3.1 Mecanismo de empilhamento e o papel do StackingDAO.

Fonte: StackingDAO

StackingDAO é um aplicativo descentralizado (dApp) que fornece serviços de staking de liquidez para o processo de Stacking em Stacks. Semelhante a outros serviços de staking de liquidez, os usuários podem depositar seus tokens STX no StackingDAO, participar do processo de Stacking e obter um rendimento anual (APY) de aproximadamente 8% (linha de base 7%) obtendo tokens derivados de stSTX).

O mecanismo de Stacking nas Stacks é semelhante ao processo de Staking do Ethereum, sendo que ambos introduzem barreiras de entrada difíceis:

Ciclo de empilhamento: O empilhamento é baseado em um ciclo de duas semanas, resultando em limites de tempo para bloquear, desbloquear e reempilhar.

Requisitos mínimos de STX: O registro como Stacker requer um mínimo de aproximadamente 90.000 tokens STX.

Operação do nó: após a atualização do Nakamoto, o Stacker precisa executar o nó.

O ciclo de duas semanas cria uma inconveniência de tempo para os usuários, pois eles devem bloquear ou desbloquear seus ativos com base no ciclo. Além disso, se um usuário quiser desbloquear apenas parte de um ativo, ele deverá primeiro desbloquear todo o ativo e depois bloquear novamente o restante, aumentando a complexidade.

Para lidar com esses desafios, StackingDAO projetou um mecanismo de saída que reduz a barreira de entrada e reduz o impacto na lucratividade do Stacking. Suas principais características incluem:

Endereços de empilhamento diversificados: StackingDAO distribui STX para 10 endereços de empilhamento diferentes para mitigar o impacto no rendimento.

Retiradas escalonadas: Apenas um dos 10 endereços é desbloqueado por ciclo de empilhamento, permitindo retiradas escalonadas com base nas necessidades do usuário.

Emissão de NFTs: Quando um usuário solicita um saque, ele envia stSTX para o protocolo, que emite o NFT como recibo. Após o término do período de Stacking, os usuários podem queimar NFTs para resgatar tokens STX desbloqueados.

Este mecanismo reduz as restrições de tempo e a inconveniência no processo de empilhamento, garantindo que os usuários possam adquirir e usar ativos de forma mais flexível, mantendo os benefícios do empilhamento.

3.2. Crescimento e indicadores-chave

Muneeb anuncia o lançamento do StackingDAO, fonte: Muneeb X

Desde o seu lançamento em dezembro de 2023, StackingDAO efetivamente ganhou atenção e atraiu um rápido crescimento em usuários e capital ao introduzir um sistema de pontos. O sistema de pontos recompensa os usuários todos os dias com base no stSTX que possuem, incentivando o stSTX a ser vinculado ao STX e usado em protocolos DeFi:

1 ponto concedido para cada 1 token stSTX mantido

1,5 pontos concedidos para cada token stSTX depositado no protocolo DeFi

Recompensa de 2,5 pontos para cada token stSTX depositado no pool de troca estável Bitflow

Principais métricas em 21 de agosto de 2024:

Quantidade total de stSTX emitida: aproximadamente 56,8 milhões

Utilização de DeFi do stSTX: 45%

TVL da stSTX em DeFi: US$ 36,78 milhões

Total de pontos emitidos: aproximadamente 14,95 bilhões

Total de usuários: 37.498

StackingDAO, o primeiro dApp de staking de liquidez no ecossistema Stacks, atingiu um pico de TVL de quase US$ 125 milhões logo após o lançamento. Apesar da correção do mercado, o TVL do StackingDAO permanece em cerca de US$ 80 milhões, tornando-o o dApp mais financiado no ecossistema Stacks.

Classificação Stacks dApp TVL, fonte: Defillama

Bitflow, um protocolo de transação estável que fornece a estabilidade necessária para a manutenção do valor stSTX, também se beneficiou do lançamento do StackingDAO e da introdução do sistema de pontos. Atualmente, aproximadamente 10,5 milhões de tokens STX estão depositados no protocolo, ressaltando seu impulso de crescimento.

StackingDAO TVL, medido em tokens STX, tem apresentado tendência de alta desde o seu lançamento, com aproximadamente 58,6 milhões de tokens depositados atualmente. Isso representa aproximadamente 4% do fornecimento total em circulação de 1,48 bilhão de STX e aproximadamente 13% dos 425 milhões de tokens STX atualmente participantes do Stacking, o que é um número considerável considerando que o dApp foi lançado há menos de um ano.

3.3 Contribuição para a rede Stacks: StackingDAO V2.

A partir do final de agosto, com a fase de ativação da atualização Nakamoto em pleno andamento, Stacker fará a transição para a função de Singer responsável pela validação dos blocos Stacks. Os signatários são semelhantes aos validadores em uma cadeia de Prova de Aceitação (PoS), portanto, melhorar a estabilidade e a diversidade da rede de signatários tornou-se um objetivo principal da atualização de Nakamoto para melhorar a segurança e a descentralização do blockchain Stacks.

Neste contexto, StackingDAO lançou StackingDAO V2, com o objetivo de simplificar o processo de adesão do Signer. Uma característica importante desta atualização é a delegação de tokens STX depositados no StackingDAO para novos assinantes no blockchain Stacks, facilitando assim o crescimento da rede. A atualização foi anunciada originalmente em março e planejada para ser implementada após a conclusão da atualização de Nakamoto.

StackingDAO V2 é construído em torno de um mecanismo pelo qual os tokens STX depositados pelo usuário são autorizados proporcionalmente com base no desempenho do Signatário e é projetado para atingir os seguintes objetivos:

Melhore o desempenho da rede: Delegue valores de staking STX a diferentes Signatários para aumentar a diversidade da rede de Signatários e incentivar os Signatários a melhorar o desempenho.

Melhorar a renda do usuário: Mais valores de promessa STX serão delegados aos Signatários com maior desempenho, proporcionando assim aos usuários uma renda acumulada maior.

Status do assinante que ingressou no StackingDAO, fonte: StackingDAO

Mesmo agora, antes da atualização Nakamoto ser totalmente ativada, 10 entidades (excluindo StackingDAO) aderiram ao programa Signer do StackingDAO, e os valores das delegações foram alocados a esses Signatários desde maio. Após o lançamento da atualização Nakamoto, espera-se que o escopo de pessoas que podem ingressar no Signer por meio do StackingDAO se expanda, o que aumentará ainda mais a diversidade da rede Signer.

4. Conclusão

À medida que o interesse no ecossistema Bitcoin aumentou no início deste ano, a rede Stacks, juntamente com outros projetos, recebeu atenção significativa. Essa atenção impulsionou o crescimento do valor total bloqueado (TVL) da rede Stacks, que atingiu um pico de US$ 180 milhões em abril, um aumento de 18 vezes em relação aos US$ 10 milhões em TVL registrados em setembro do ano anterior.

No entanto, à medida que o mercado entra numa fase de correção, uma série de desafios ocorrem um após o outro dentro do ecossistema Stacks. Isso inclui atrasos na atualização do Nakamoto e um hack na Alex, a maior exchange descentralizada do ecossistema Stacks. Apesar desses contratempos, projetos emergentes como StackingDAO, Zest, Bitflow e LISA continuam a acumular TVL e a crescer, e com a atualização Nakamoto prevista para ser concluída em setembro, o mercado está mais uma vez otimista sobre o futuro do ecossistema Stacks.

Fonte: blog do Hiro

A atualização do Nakamoto está prestes a ser implementada. Vale a pena observar a evolução do ecossistema Stacks. Também podemos esperar e ver como o StackingDAO, que possui o maior TVL do ecossistema, se desenvolverá. O modo como o StackingDAO consegue se tornar um ímã de liquidez no Stacks DeFi será fundamental nos próximos meses.