autor: Lawrence Lee, pracownik naukowy w Mint Ventures

09 czerwca 2023 r

13 kwietnia 2023 r. stanowi kamień milowy w historii Ethereum, ponieważ aktualizacja Shapella – obejmująca Szanghaj to aktualizacja do warstwy wykonawczej, a Capella to aktualizacja do warstwy konsensusu – została pomyślnie uruchomiona, umożliwiając teraz wycofanie postawionego ETH. Posunięcie to sygnalizuje długo oczekiwane zakończenie przejścia na technologię Proof of Stake (PoS) w Ethereum. W świetle tych zmian przyjrzymy się potencjalnym zmianom w zyskach ze stakowania ETH, ocenimy konkurencję w krajobrazie stakowania ETH i przeanalizujemy wpływ LSD-fi na ekosystem stakowania Ethereum.

Refleksje nad podróżą stakingową ETH

Zanim zaczniemy, ważne jest, aby krótko omówić koncepcję stakingu ETH. W przeciwieństwie do większości obecnie aktywnych publicznych łańcuchów PoS, Ethereum PoS nie obsługuje delegowania proxy natywnego dla łańcucha i ogranicza maksymalną kwotę stakingu do 32 ETH na pojedynczy węzeł, co może przynieść zyski. Ten typ modelu stakingu ma wyraźne zalety — minimalizuje szanse, że pojedynczy podmiot wpłynie na konsensus Ethereum poprzez kontrolowanie dużego węzła, utrzymując tym samym decentralizację sieci Ethereum w możliwie największym stopniu. Jednak ze względu na złożoność prowadzenia węzła może być zniechęcająca dla przeciętnych użytkowników, oprócz solo stakingu, w którym użytkownicy mogą bezpośrednio uczestniczyć w stakingu, w praktyce stopniowo rozwijały się alternatywne metody stakingu: pule stakingu, liquid staking i staking cex. Oto krótki przegląd tych czterech strategii stakingu:

Solo staking odnosi się do metody, w której stakerzy sami zajmują się całym procesem stakingu i późniejszą konserwacją. Jego główną wadą są wysokie wymagania dotyczące komputerów, kapitału, wiedzy i łączności sieciowej.

Pule stakingowe nieco redukują potrzeby sieciowe i sprzętowe stakerów. Płacąc określoną opłatę, stakerzy mogą zaangażować profesjonalnych dostawców usług stakingowych, aby obstawiali swoje 32 ETH i zarabiali nagrody w ich imieniu. Ta metoda nadal pozwala stakerom zachować kontrolę nad prywatnym kluczem wypłaty, zapewniając stosunkowo wysoki stopień kontroli nad ich funduszami. Nadal jednak wymaga od stakerów znacznego poziomu wiedzy i kapitału. Ta metoda stakingu jest często nazywana „Staking as a Service”.

Liquid staking rozwija koncepcję Staking as a Service o krok dalej. Wykorzystuje pulę stakingową do zbiorowego stakingu ETH użytkowników, umożliwiając użytkownikom staking dowolnej kwoty. Tymczasem pula stakingowa wydaje użytkownikom pochodną liquid staking (LSD), formę tokena pochodnego stakingu, którą w poniższym tekście będziemy nazywać LSD. LSD ma już szeroki wachlarz przypadków użycia w DeFi, które omówimy szczegółowo później. Oczywiście, kluczowe jest zrozumienie, że z natury wszystkie fundusze stakingowe w modelu liquid staking należą do kontraktu puli stakingowej, co wymaga od użytkowników zaufania puli stakingowej. W niektórych klasyfikacjach ta metoda stakingu jest również znana jako „Pooled Staking”.

Staking Cex pozwala scentralizowanej giełdzie (cex) obsługiwać cały proces stakingu. Podobnie jak liquid staking, pozwala użytkownikom na obstawianie dowolnej kwoty i zazwyczaj wydaje użytkownikom vouchery stakingowe (takie jak cbETH Coinbase lub bETH Binance).

Poniższy wykres ilustruje historyczne zmiany w udziale rynkowym stakowanych ETH.

Źródło: dune.com

Źródło: dune.com

*Ze względu na złożoność gromadzenia tych danych, trudno jest precyzyjnie określić udział solo stakingu. Dlatego wiele wykresów zawiera kategorię „Niezidentyfikowany” (jak pokazano na obrazku). Według niedawnej analizy Rated, solo stakerzy odpowiadają za około 6,5% całkowitego stakingu ETH.

Z wykresu wynika, że oprócz pierwszych dwóch miesięcy po uruchomieniu łańcucha Beacon, staking CEX szybko objął prowadzenie do kwietnia 2022 r., w dużej mierze ze względu na znaczną ilość ETH naturalnie hostowaną przez CEX. Jednak Fundacja Ethereum i społeczność nie były zachwycone tym rozwojem sytuacji. Sytuacja zaczęła się zmieniać, gdy instytucje takie jak Paradigm zainwestowały w Lido, co doprowadziło do poprawy płynności i możliwości kompozycyjnych dla stETH. Ułatwiło to szybki wzrost Lido, a następnie pobudziło wzrost całej kategorii liquid staking. Do dziś liquid staking nadal utrzymuje prowadzenie w tym sektorze.

Po udanym uruchomieniu Shapelli zauważalny był spadek udziału stakowanych ETH na scentralizowanych giełdach (cex). Wielu użytkowników, którzy wcześniej stakowali swoje ETH na platformach cex, zaczęło przechodzić na staking płynny i solo (kategoryzowane jako „Niezidentyfikowane”).

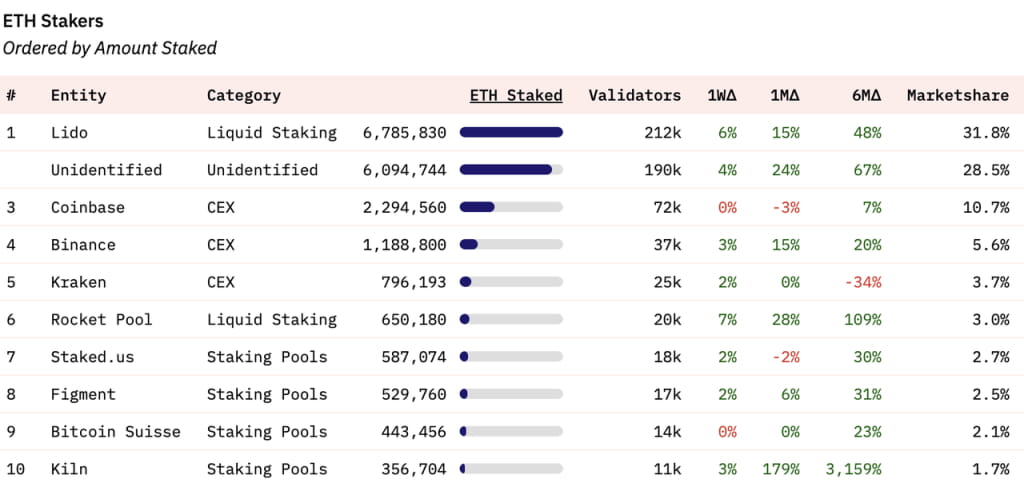

Patrząc na dystrybucję rynku stakingu wśród konkretnych podmiotów, Lido obecnie posiada 31,8% udziału w całkowitym rynku stakingu. Trzecie do piątego miejsca zajmują trzy scentralizowane giełdy, a Rocket Pool, inny płynny dostawca usług stakingu, znajduje się na szóstym miejscu. Siódme do dziesiątego miejsca zajmują staking poole.

Źródło: dune.com

Źródło: dune.com

Patrząc w przyszłość: zyski ze stakingu ETH

Atrakcyjność nagród za staking często napędza decyzję przeciętnych użytkowników o uczestnictwie w stakingu. Aby w pełni zrozumieć przyszły rozwój stakingu ETH, konieczne jest zrozumienie składu nagród za staking i przyszłych trendów. Po połączeniu staking ETH przyniesie nagrody zarówno z warstwy konsensusu, jak i warstwy wykonawczej, obecnie wynoszące Roczną Stopę Procentową (APR) wynoszącą 5,4%.

Źródło: https://ethereum.org/en/staking/

Źródło: https://ethereum.org/en/staking/

Nagrody z warstwy konsensusu pochodzą z dodatkowych ETH wydanych przez sieć Ethereum. Wraz ze wzrostem całkowitej kwoty stawki rosną również nagrody; jednak APR stakingu maleje wraz ze wzrostem całkowitej kwoty stawki ETH. Obecnie APR z nagród warstwy konsensusu wynosi 3,4%. Rynek powszechnie przewiduje, że współczynnik stakingu ETH osiągnie 25-30% do końca tego roku. Przy współczynniku stakingu 30%, nagroda APR warstwy konsensusu spadłaby do około 2,4%. Ta wydajność jest znacznie niższa niż w przypadku większości łańcuchów PoS, co odzwierciedla zasadę Fundacji Ethereum minimalizacji emisji $ETH.

Nagrody za warstwę realizacji stakingu ETH składają się z 1) opłat priorytetowych, które są częścią opłat za gaz uiszczanych przez użytkowników, które nie są spalane, oraz 2) wartości ekstrakcyjnej górnika (MEV). Kluczową cechą tych nagród jest to, że nie rosną one wraz ze wzrostem ilości stakingu ETH. Ta część jest główną zmienną w nagrodach za staking ETH i wymaga dalszego zbadania.

Źródło: Flahsbots

Źródło: Flahsbots

Źródło: dune.com; CL_APR reprezentuje wydajność warstwy konsensusu, EL_APR reprezentuje wydajność warstwy wykonawczej

Źródło: dune.com; CL_APR reprezentuje wydajność warstwy konsensusu, EL_APR reprezentuje wydajność warstwy wykonawczej

Flashbots zebrał dane szczegółowo opisujące całkowity przychód dla proponujących (znanych również jako walidatorzy) od czasu Merge. Podobnie Lido śledziło swoje APR dla nagród warstwy konsensusu i warstwy wykonania od czasu Merge. Ich trendy są zgodne, a Lido porównało również dochody z warstwy konsensusu i warstwy wykonania. Przyjrzyjmy się bliżej ich analizie, korzystając z wykresu Lido.

Po połączeniu APR z warstwy konsensusu stopniowo spadało, ponieważ całkowita kwota stawki wzrosła. Z drugiej strony APR warstwy wykonawczej odnotowało znaczną zmienność, wynosząc średnio około 1,5%. Wahania te doprowadziły do tego, że całkowite APR stakingu osiągnęło około 5%. W okresach wzmożonej aktywności w łańcuchu (jak sezon memów w maju) APR warstwy wykonawczej może nawet przekroczyć APR warstwy konsensusu, zwiększając rentowność stakingu ETH do blisko 10%. Postrzegane jako „zwrot bez ryzyka” dla sieci Ethereum, nagrody za staking są bardzo atrakcyjne dla posiadaczy ETH, jak wspomniano w naszym raporcie „Eksploracja stopy wolnej od ryzyka w świecie kryptowalut”.

Jak więc będą ewoluować plony warstwy wykonawczej w przyszłości? Aby odpowiedzieć na to pytanie, musimy rozróżnić proporcje opłat priorytetowych i MEV przyczyniających się do plonów warstwy wykonawczej. Eigenphi, dostawca usług danych MEV, oferuje szczegółową analizę danych o przychodach w różnych rolach w ekosystemie warstwy wykonawczej Ethereum od stycznia do lutego 2023 r.:

Źródło: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Źródło: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Dane pokazują, że w ciągu dwóch miesięcy opłaty priorytetowe i MEV łącznie stanowiły przychody ze stakingu Ethereum (opłata za walidację) na poziomie realizacji w stosunku wynoszącym około 55% do 45% (44,12 mln do 34,72 mln).

Skupimy się teraz na przyszłych trendach w zakresie opłat priorytetowych i MEV.

Opłaty priorytetowe na Ethereum; Źródło: TokenTerminal

Opłaty priorytetowe na Ethereum; Źródło: TokenTerminal

Jeśli chodzi o opłaty priorytetowe, rynek odnotował przejście z hossy na bessę od czasu wdrożenia EIP-1559. Oczywiste jest, że opłaty priorytetowe są nierozerwalnie związane z aktywnością rynkową. Podczas hossy w 2021 r. dzienne opłaty priorytetowe mogą osiągnąć prawie 10 milionów dolarów, podczas gdy podczas bessy w 2022 r. dzienne opłaty priorytetowe wyniosły około 800 000 dolarów. W maju tego roku, w trakcie sezonu memów, dzienne opłaty priorytetowe wzrosły do około 3 milionów dolarów. Patrząc w przyszłość, opłaty priorytetowe będą nadal przypływać i odpływać wraz ze zmiennością rynku, a ta część przychodów, rozliczana w ETH, pozostanie podatna na warunki rynkowe.

Jeśli chodzi o MEV, sprawy stają się bardziej złożone. Obejmując elementy takie jak arbitraż, ataki typu sandwich i likwidacje, MEV nie może być w pełni śledzony w łańcuchu. Obecnie nie mamy dostępu do najnowszych danych na temat trendów MEV po połączeniu. Fundacja Ethereum generalnie miała negatywny pogląd na MEV. Rok temu wprowadzili plan separacji Proposer-Builder (PBS), którego jednym z celów jest wyeliminowanie wpływu MEV na nagrody mniejszych stakerów. Niedawno Justin Drake, badacz z Ethereum Foundation, przedstawił plan spalenia MEV, mający na celu unicestwienie wszystkich MEV w ciągu najbliższych 3-5 lat, co ma stać się kolejną siłą napędową deflacji ETH. Chociaż plan ten jest wciąż w fazie propozycji i obejmuje zrównoważenie wielu interesów, Ethereum wykazało swoją zdolność do „przekonywania” kluczowych interesariuszy w swoim ekosystemie do rezygnacji ze swoich korzyści w zamian za realizację planu działania Ethereum, czego dowodem jest udane przejście z PoW na PoS.

W związku z tym MEV, który obecnie stanowi około 20% całkowitych nagród za staking, prawdopodobnie zostanie zredukowany lub nawet wyeliminowany w średnim i długim okresie. Wynika to z jego niezgodności z wartościami podtrzymywanymi przez Ethereum Foundation.

Innym kluczowym czynnikiem, który należy wziąć pod uwagę, jest warstwa 2 (L2). Napędzana przez plan działania Ethereum skoncentrowany wokół Rollupów, coraz większa liczba transakcji zostanie przeniesiona z Ethereum L1 do L2. Ta zmiana nieuchronnie obniży opłaty MEV i priorytetowe w sieci głównej Ethereum. Obecnie opłaty MEV/priorytetowe w L2 są zarządzane w ramach L2 i nie mają związku ze stakerami w sieci głównej Ethereum. Zwłaszcza po aktualizacji w Cancun, która ma jeszcze bardziej obniżyć koszty w L2, może to katalizować bardziej solidny rozwój L2. To z kolei może potencjalnie jeszcze bardziej obniżyć całkowite opłaty i MEV dostępne w L1.

Podsumowując, biorąc pod uwagę implikacje spalania MEV i pojawienie się L2, gdy proporcja stakowanych ETH osiągnie 30%, zwroty ze stakingu ETH prawdopodobnie spadną do około 3% (w tym 2,4% nagrody warstwy konsensusu i 0,6% nagrody warstwy wykonania). Ten spadek wydajności prawdopodobnie będzie miał znaczący wpływ na entuzjazm użytkowników wobec uczestnictwa w stakingu.

Oczekuje się, że staking płynny pozostanie główną formą stakingu, a jego centralizacja może jeszcze bardziej wzrosnąć

Aktywacja uaktualnienia Shapella umożliwiła funkcjonalność wypłaty dla ETH, zapewniając płynność dla ETH stakowanego zarówno metodą solo staking, jak i staking pool. Była to kluczowa zaleta protokołów Liquid Staking, które szybko zyskały popularność w 2021 i 2022 r., głównie dlatego, że mogły oferować płynność LSD, ułatwiając w ten sposób pośrednio wyjście ze stakingu. Tak więc uaktualnienie Shapella znacznie zmniejsza zalety Liquid Staking. Pomimo stosunkowo wysokiej bariery wejścia dla solo staking, liczba narzędzi obsługujących solo stakerów stale rośnie, stopniowo obniżając bariery wejścia. Ponadto solo staking utrzymuje legalność decentralizacji sieci Ethereum, która ma silne wsparcie ze strony Ethereum Foundation.

Dlaczego nadal wierzymy, że staking płynny utrzyma swoją dominującą pozycję w wyścigu stakingowym, a nawet potencjalnie zwiększy swoją koncentrację?

Główny powód leży w jego kompozycyjności. LSD mają doskonałą kompozycyjność, co oznacza większe prawdopodobieństwo osiągnięcia większych zwrotów i wyższej efektywności kapitału. Stakerzy są naturalnie wrażliwi na zwroty i mają tendencję do wybierania metod stakingu, które przynoszą wyższe zyski. Ze względu na wysoką kompozycyjność LSD skutecznie oferują stakerom wyższe zwroty.

Weźmy na przykład stakowane Ether (stETH) Lido. Obecnie, gdy podstawowe stakowanie APR wynosi 5,6%, LSD takie jak stETH mogą dość łatwo osiągnąć APR na poziomie 10%.

Źródło: DefiLlama

Źródło: DefiLlama

Zgodnie z najnowszymi danymi dostawcy płynności stETH mogą łatwo zabezpieczyć APR przekraczające 50%. Biorąc pod uwagę wykorzystanie kapitału sparowanych aktywów, całkowite APR może nadal przekraczać 25%. Ponadto staking pojedynczego tokena stETH może również osiągnąć APR powyżej 25% na platformach takich jak Asymetrix (protokół asymetrycznej dystrybucji plonów generowanych ze stakingu) i Ribbon (protokół opcji), chociaż może to wiązać się z pewnym ryzykiem. W połączeniu z inherentnym 5,6% APR stETH, użytkownicy, którzy stakują za pośrednictwem Lido, mogą osiągnąć całkowity plon sięgający 30%.

stETH wyróżnia się czymś więcej niż tylko wysokimi zwrotami, a stETH jest również szeroko zintegrowany z blue-chipowymi protokołami DeFi: Maker, Aave i Compound wszystkie obsługują stETH (lub jego opakowaną wersję, wstETH) jako zabezpieczenie. Te protokoły najwyższego poziomu akceptują opakowane stETH (wstETH) jako zabezpieczenie, oferując podobne parametry zabezpieczenia do parametrów natywnego ETH. Posiadając ponad 1,1 miliarda dolarów płynności dla puli stETH-ETH na Curve, posiadacze stETH mogą łatwo uzyskać dostęp do płynności, czy to poprzez bezpośrednie swapy, czy zabezpieczone pożyczki.

Takich zalet nie ma w przypadku solo stakingu i staking pooli. Zwłaszcza jeśli, jak wspomniano wcześniej, rentowność stakingu ETH spadnie do zaledwie 3%, ludzie mogą wybrać prostsze i bardziej dochodowe opcje. Biorąc pod uwagę sprzęt, wiedzę, czas i wysiłek, jakie solo stakerzy i staking poole wydają na 3% APR, alternatywy oferujące łatwość użytkowania i wyższe zwroty – takie jak stETH – mogą być bardziej atrakcyjne.

Członkowie społeczności Ethereum cenią sobie koncepcję utrzymania decentralizacji sieci, ale muszą również rozważyć ją w kontekście kosztu alternatywnego inwestycji. Jednym z poglądów może być: „Zachowanie decentralizacji Ethereum jest kluczowe i godne podziwu, ale nadal wolałbym opcję, która daje 30% zwrotu”.

LSD i LSD-Fi

Po aktualizacji Shapelli na rynku pojawiła się rozrastająca się gama projektów LSD-fi. Ich wspólną cechą jest przyciąganie depozytów LSD użytkowników na różne aplikacje finansowe. Wiele osób uważa, że wkrótce doświadczymy „lata LSD-fi”, co wskazuje na wzrost liczby takich projektów.

Źródło: dune.com

Źródło: dune.com

Zanim zagłębimy się bardziej, ważne jest, aby zauważyć, że ten artykuł nie będzie oceniał konkretnych zalet lub wad poszczególnych projektów LSD-fi. Powodem jest to, że LSD-fi, moim zdaniem, nie stworzyło unikalnej niszy biznesowej, ale raczej umożliwiło LSD służenie jako zabezpieczenie dla wielu operacji. Zasadniczo te protokoły nadal obsługują stablecoiny, agregację plonów, zdecentralizowane giełdy (DEX) i usługi stóp procentowych. Ich sukces zależy od ich zrozumienia i nawigacji po tych rynkach. Spośród projektów LSD-fi, które zostały do tej pory uruchomione, żaden nie wydaje się wykraczać poza podstawowe gry yield farming lub forki. Może istnieć wiele wysokiej jakości projektów LSD-fi, które jeszcze nie zostały uruchomione, i z niecierpliwością czekamy na więcej innowacji opartych na LSD w przyszłości.

Co ważniejsze, w artykule tym podjęto próbę zbadania potencjalnego wpływu LSD-fi na branżę stakingową jako całość.

Posiadacze LSD zazwyczaj wykazują dwie cechy: posiadają ETH w łańcuchu i posiadają pewien stopień zrozumienia DeFi, a także wykazują dużą wrażliwość na ARP – kluczowy powód, dla którego decydują się na staking. Te cechy sprawiają, że są idealną grupą docelową dla każdego przedsiębiorcy DeFi w sieci Ethereum. Posiadanie ETH w łańcuchu pozwala im angażować się w operacje w łańcuchu i potencjalnie rozumieć te biznesy. Bycie wrażliwym na stopy zwrotu oznacza, że zachęty mogą wpływać na ich zachowanie. Co ciekawe, nawet na tym stosunkowo dojrzałym etapie rozwoju DeFi wielu posiadaczy ETH nadal decyduje się zarządzać swoimi ETH wyłącznie na scentralizowanych giełdach.

Źródło: Etherscan

Źródło: Etherscan

W miarę jak szum wokół LSD-fi nadal rośnie, możemy spodziewać się, że zobaczymy coraz większą liczbę projektów LSD debiutujących, każdy uzbrojony w swoje własne nowe tokeny, a zatem nowe budżety marketingowe. Ten trend był już widoczny w przypadku projektów takich jak unshETH, Agility i Lybra i prawdopodobnie będzie się nadal rozwijał w sektorze LSD-fi w ciągu najbliższych 3-6 miesięcy. Prawdopodobnym wynikiem tego jest to, że LSD będzie konsekwentnie oferować APR, które znacznie przekraczają te z ETH on-chain, potencjalnie tworząc samonapędzające się koło zamachowe między LSD i LSD-fi: im więcej projektów LSD-fi oferuje wyższe plony, tym większa zachęta dla posiadaczy ETH do konwersji swoich ETH na LSD. Z kolei rosnąca powszechność LSD może zachęcić więcej protokołów DeFi do kierowania ich do tych użytkowników, oferując im atrakcyjne plony, które pomogą im przejść przez początkową fazę wzrostu protokołu.

Ostatecznie jest prawdopodobne, że wszystkie protokoły DeFi można ogólnie sklasyfikować jako LSD-fi, ponieważ w pewnym zakresie obsługują LSD. W rzeczywistości, z wyjątkiem kilku protokołów stablecoin, zdecydowana większość projektów DeFi ma już jakiś rodzaj połączenia z LSD. Oczywiste jest, że LSD ma potencjał, aby przejąć wersję beta ekosystemu LSD-fi. Co więcej, rosnąca popularność LSD-fi prawdopodobnie jeszcze bardziej zwiększy udział w rynku płynnego stakingu.

Perspektywa Fundacji Ethereum w kwestii stakingu

Jeśli chodzi o kwestie związane ze stakingiem, Fundacja Ethereum zaprezentowała następujące podejście:

Chcą zniechęcić do nadmiernego napływu ETH do stakingu. Nadmiar ETH do stakingu zwiększyłby dystrybucję nagród ETH na poziomie konsensusu, co stoi w bezpośredniej sprzeczności z długoletnią zasadą Ethereum dotyczącą „minimalnej opłacalnej emisji”. Z drugiej strony zmniejszyłoby to „ekonomiczną przepustowość” Ethereum (koncepcja zaproponowana przez Bankless), która odnosi się do wartości rynkowej Warstwy 1, która służy jako fundament dla wszystkich DApps działających na niej.

Podtrzymują sceptyczne podejście do MEV. Dla każdego stakera ETH, MEV stanowi okazjonalną, mało prawdopodobną, ale znaczącą nagrodę. Jeśli pozostanie nieuregulowana, może to nieumyślnie skutkować wymuszoną centralizacją (podobną do scenariusza obserwowanego w pulach wydobywczych PoW dla BTC i ETH), co z kolei doprowadzi do powstania nowych sojuszy na poziomie konsensusu Ethereum (takich jak MEV-boost). Może to wprowadzić niepotrzebną i potencjalnie niebezpieczną złożoność na poziomie konsensusu. W średnim i długim okresie Ethereum Foundation zamierza wyeliminować MEV, przekształcając je z przywileju mniejszości walidatorów w nagrodę wspólną dla wszystkich posiadaczy ETH.

Są oni ostrożni w kwestii nadmiernie dominującego LSD, które potencjalnie mogłoby „wyprzeć” ETH w sieci głównej Ethereum. Taki rozwój sytuacji mógłby wprowadzić dodatkowe niepotrzebne zagrożenia bezpieczeństwa dla ETH.

Filozofia przewodnia podejścia Ethereum polega na utrzymaniu zdecentralizowanej warstwy konsensusu, która nie narusza roli ETH jako podstawowego zasobu zabezpieczającego w sieci Ethereum. Ponadto mają na celu zapewnienie, że warstwa konsensusu Ethereum pozostanie niezmieniona pod wpływem protokołów opracowanych na bazie Ethereum.

Źródło: https://ultrasound.money/

Źródło: https://ultrasound.money/

Obecnie stETH jest największym nienatywnym, niestabilnym aktywem w sieci Ethereum. Podczas gdy USDT i USDC zajmują wyższą pozycję niż stETH i mają szeroki zakres przypadków użycia, ich wartość zasadniczo zależy od wiarygodności kredytowej odpowiednio Tether i Circle. Gdyby którykolwiek z nich zawiódł, mogłoby to mieć głęboki wpływ na Ethereum, ale niekoniecznie nadszarpnęłoby wiarygodność Ethereum.

Unikalność stETH polega na tym, że został on zintegrowany przez niemal wszystkie protokoły DeFi jako zabezpieczenie równoważne ETH. Przeprowadźmy eksperyment myślowy: Co by było, gdyby kontrakt Lido Finance został zaatakowany, a wszystkie prywatne klucze wypłat Lido w łańcuchu Beacon znalazłyby się pod kontrolą hakerów? Czy Ethereum musiałoby przeprowadzić hard fork podobny do tego, który miał miejsce w przypadku DAO?

Nikt nie chce, aby ten scenariusz się rozwinął, co wyjaśnia, dlaczego Ethereum Foundation aktywnie wspiera solo staking, dlaczego społeczność Ethereum debatuje nad ograniczeniem rozmiaru Lido i dlaczego Lido będzie priorytetowo traktować decentralizację w swoim przyszłym programie. Jednak pojawienie się dominującego dostawcy usług liquid staking nie jest wynikiem celowych działań jakiejś złośliwej scentralizowanej organizacji, ale naturalnym wynikiem konkurencji rynkowej. Nawet jeśli Ethereum Foundation lub społeczność rdzeniowa zdołają w jakiś sposób kontrolować rozmiar Lido, prawdopodobnie powstanie inny podmiot, „Mido” lub „Nido”, który będzie służył jako nowy punkt Schellinga do stakingu.

Istnieją dwa możliwe światy przyszłości:

Pierwszy z nich jest zgodny z pierwotną wizją Ethereum Foundation: umiarkowany udział stakowanego ETH wystarczający do zapewnienia bezpieczeństwa, podczas gdy większość ETH pozostaje w sieci głównej jako zabezpieczenie do podtrzymywania operacji różnych DApps. Głównymi uczestnikami stakingu byliby Solo stakerzy.

Drugi scenariusz odzwierciedla bardziej prawdopodobną rzeczywistość: ze względu na obecność jednego (lub kilku) dominujących LSD, coraz większa ilość ETH przepływa do płynnego stakingu. Ten LSD (lub te LSD) staje się zabezpieczeniem dla różnych DApps. W dużym stopniu ten LSD lub te LSD mogłyby „zastąpić” ETH.

Biorąc pod uwagę obecną sytuację, prawdopodobieństwo wystąpienia drugiego scenariusza wydaje się znacznie wyższe.

Odniesienie

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U