01. Zgodność zachęt w ekonomii tokenów

Zdecentralizowane systemy P2P oparte na kryptografii nie były nowością w 2009 roku, kiedy na rynku pojawił się Bitcoin.

Być może słyszałeś o protokole BitTorrent, powszechnie znanym jako BitTorrent, który jest protokołem udostępniania plików opartym na P2P, używanym głównie do dystrybucji dużych ilości danych wśród użytkowników w Internecie. Wykorzystywał jakąś formę zachęt ekonomicznych, na przykład „nasiona” (użytkownicy, którzy przesłali kompletne pliki) mogli uzyskać większą prędkość pobierania, ale temu wczesnemu zdecentralizowanemu systemowi uruchomionemu w 2001 r. wciąż brakowało kompletnego projektu zachęt ekonomicznych.

Brak zachęt finansowych stłumił te wczesne systemy P2P, utrudniając im prosperowanie w miarę upływu czasu.

(Przypadkowo w 2019 roku twórcy protokołu BitTorrent uruchomili BitTorrent Token (BTT), który później został przejęty przez firmę TRON. Postanowili wykorzystać kryptowaluty, aby zapewnić zachęty ekonomiczne w celu poprawy wydajności i interakcji protokołu BitTorrent. Na przykład , użytkownicy mogą wydać BTT, aby zwiększyć prędkość pobierania lub zarobić BTT, udostępniając pliki).

Kiedy Satoshi Nakamoto stworzył Bitcoin w 2009 roku, dodał zachęty ekonomiczne do systemu P2P.

Spośród wielu eksperymentów mających na celu stworzenie zdecentralizowanych cyfrowych systemów gotówkowych, od DigiCash po Bit Gold, problem bizantyjskich generałów nigdy nie został w pełni rozwiązany. Jednak Satoshi Nakamoto wdrożył mechanizm konsensusu Proof-of-Work + zachęty ekonomiczne, aby rozwiązać ten pozornie nierozwiązywalny problem, czyli jak osiągnąć konsensus między węzłami. Bitcoin nie tylko zapewnia magazyn wartości dla ludzi, którzy chcą zastąpić istniejący system finansowy; wykorzystuje także kombinację kryptowaluty i zachęt, aby zapewnić nową i uniwersalną metodę projektowania i rozwoju, ostatecznie tworząc to, czym jest dzisiaj, potężny i tętniący życiem Sieć płatności P2P.

Od „ery Galileusza” Satoshiego Nakamoto kryptoekonomia ewoluowała do „ery Einsteina” Vitalika.

Bardziej wyrazisty język skryptowy zapewnia implementację złożonych typów transakcji i narodziny bardziej uniwersalnej, zdecentralizowanej platformy obliczeniowej. Po przejściu Ethereum na Proof-of-Stake (PoS), posiadacze tokenów Uczestnicy staną się walidatorami sieci i będą zarabiać więcej tokenów. sposób. Pomijając kontrowersje, jest to rzeczywiście „bardziej inkluzywna metoda dystrybucji tokenów” w porównaniu z obecną metodą wydobywania ASIC Bitcoina.

„Projektowanie tokenowego modelu ekonomicznego to tak naprawdę projektowanie mechanizmu gry „kompatybilnego z zachętami” – Hank, BuilderDAO

Zgodność zachęt to ważne pojęcie w teorii gier, zaproponowane po raz pierwszy przez ekonomistę Rogera Myersona w jego klasycznej książce (The Theory of Cooperative Games). Książka ta została opublikowana w 1991 roku i stała się jedną z najważniejszych prac referencyjnych w dziedzinie teorii gier. W książce Myerson rozwija koncepcję zgodności zachęt i jej znaczenie w teorii gier.

Jego akademicką definicję można rozumieć jako: mechanizm lub projekt reguły, w którym uczestnicy działają zgodnie ze swoimi prawdziwymi interesami i preferencjami, bez uciekania się do oszustw, oszukiwania lub nieuczciwego zachowania w celu osiągnięcia lepszych wyników. Ten rodzaj struktury gry umożliwia jednostkom maksymalizację osobistych interesów, a jednocześnie kolektyw może maksymalizować korzyści. Na przykład przy projektowaniu Bitcoina, gdy oczekiwany dochód > koszt inwestycji, górnicy będą nadal inwestować moc obliczeniową w celu utrzymania sieci, a użytkownicy będą mogli nadal przeprowadzać bezpieczne transakcje w księdze Bitcoinów – ta maszyna zaufania przechowuje obecnie ponad 40 miliardów Wartość transakcji w dolarach amerykańskich dziennie. Przetwarzane transakcje o wartości ponad 600 milionów dolarów.

W Tokenomice jest to wieczna propozycja wykorzystania zachęt i zasad Tokena do kierowania zachowaniem wielu uczestników, osiągnięcia lepszej zgodności zachęt w projekcie oraz rozszerzenia skali i górnego limitu zdecentralizowanej struktury lub korzyści ekonomicznych, które można osiągnąć.

Tokenomika odgrywa decydującą rolę w powodzeniu lub niepowodzeniu projektów kryptowalutowych. Sposób projektowania zachęt w celu osiągnięcia zgodności zachęt odgrywa decydującą rolę w sukcesie lub porażce Tokenomiki.

Przypomina to znaczenie polityki pieniężnej i fiskalnej dla rządów krajowych.

Kiedy protokół pełni rolę państwa, musi ustalić politykę monetarną, taką jak stopa emisji tokenów (stopa inflacji) i zdecydować, na jakich warunkach będą bite nowe tokeny. Wymaga uregulowania polityki fiskalnej w celu uregulowania podatków i wydatków rządowych, zwykle w formie opłat transakcyjnych i funduszy skarbowych.

To skomplikowane. Jak wykazały eksperymenty gospodarcze ludzkości i konstrukcja zarządzania na przestrzeni ostatnich tysiącleci, zaprojektowanie modelu godzącego naturę ludzką i ekonomię jest niezwykle trudne. Są błędy, wojny, a nawet odstępstwa. Krypto, które ma niecałe dwadzieścia lat, musi również stworzyć lepsze modele w drodze kolejnych iteracji prób i błędów (takich jak incydent w Terra), aby zapoczątkować długoterminowy, pomyślny i odporny ekosystem. I jest to oczywiście swego rodzaju reset myślenia, którego rynek potrzebuje więcej podczas długiej szyfrowanej zimy.

02. Różne klasyfikacje, cele i projekty modeli ekonomicznych

Projektując model ekonomiczny, musimy wyjaśnić przedmiot projektu tokena. Sieci publiczne, DeFi (finanse zdecentralizowane), GameFi (finanse gamifikowane) i NFT (tokeny niezmienne) to różne kategorie projektów w dziedzinie blockchain i mają pewne różnice w projektowaniu modeli ekonomicznych.

Projektowanie tokenów łańcucha publicznego bardziej przypomina makroekonomię, podczas gdy inne są bliższe mikroekonomii. Pierwsza musi skupiać się na ogólnej dynamicznej równowadze podaży i popytu w całym systemie oraz pomiędzy ekologią, podczas gdy druga skupia się na relacji podaży i popytu między produktami; i użytkownicy/rynki.

Różne typy projektów mają zupełnie różne cele projektowe i podstawowe punkty projektu swoich modeli ekonomicznych. Swoiście:

Model ekonomiczny łańcucha publicznego:

Różne mechanizmy konsensusu determinują różne modele ekonomiczne sieci publicznych. Ale to samo jest takie, że celem projektowym modelu ekonomicznego jest zapewnienie stabilności, bezpieczeństwa i zrównoważonego rozwoju łańcucha publicznego. Dlatego podstawą jest użycie tokenów w celu zachęcenia walidatorów, przyciągnięcia wystarczającej liczby węzłów do uczestnictwa i utrzymania sieci. Zwykle wiąże się to z emisją kryptowaluty, mechanizmami motywacyjnymi oraz nagrodami za węzły i zarządzaniem w celu utrzymania ciągłej stabilności systemu gospodarczego.

Model ekonomiczny DeFi:

Tokenomika wywodzi się z łańcucha publicznego, ale została rozwinięta i dojrzała w projektach DeFi, co zostanie przeanalizowane w następnym artykule. Model ekonomiczny projektów DeFi zwykle obejmuje takie aspekty, jak udzielanie pożyczek, zapewnianie płynności, handel i zarządzanie aktywami. Celem projektowym modelu ekonomicznego jest zachęcenie użytkowników do zapewnienia płynności, uczestniczenia w działalności pożyczkowej i handlowej oraz zapewnienie uczestnikom odpowiednich odsetek, nagród i korzyści. W modelu ekonomicznym DeFi podstawą jest projekt warstwy motywacyjnej, na przykład wskazówki dla posiadaczy tokenów, aby trzymali tokeny zamiast je sprzedawać, jak koordynować podział interesów między LP a posiadaczami tokenów zarządzających itp.

Model ekonomiczny GameFi:

GameFi to koncepcja łącząca elementy gier i finansów, której celem jest zapewnienie graczom nagród finansowych i zachęt ekonomicznych. Model ekonomiczny projektów GameFi zwykle obejmuje emisję, handel i dystrybucję przychodów wirtualnych aktywów w grach. W porównaniu z projektami DeFi, projekt modelu GameFi jest bardziej złożony, ponieważ prowizja transakcyjna jest podstawą przychodów, więc zwiększenie zapotrzebowania użytkowników na reinwestycję stało się pierwszym priorytetem w projektowaniu modelu ekonomicznego, jednak naturalnie proponuje on również projekt pod kątem grywalności wyzwania mechanizmu gry. To sprawia, że nieuniknione jest, że większość projektów będzie wykazywać struktury Ponziego i efekty spiralne.

Model ekonomiczny NFT:

Model ekonomiczny projektów NFT zazwyczaj obejmuje emisję, obrót oraz prawa i interesy posiadaczy NFT. Celem projektowym modelu ekonomicznego jest zapewnienie posiadaczom NFT możliwości tworzenia wartości, wartości transakcyjnej i dochodu oraz zachęcenie większej liczby twórców i kolekcjonerów do udziału. Można go podzielić na model ekonomiczny platformy NFT i model ekonomiczny projektu. Pierwsza skupia się na opłatach licencyjnych, druga na rozwiązaniach w zakresie skalowalności ekonomicznej, takich jak zwiększanie przychodów ze sprzedaży powtarzalnej i pozyskiwanie funduszy w różnych dziedzinach (patrz Yuga Labs).

Chociaż projekty te mają swoje własne, unikalne projekty modeli ekonomicznych, mogą również mieć nakładające się i nakładające się aspekty. Na przykład projekty DeFi mogą integrować NFT jako zabezpieczenie, a projekty GameFi mogą wykorzystywać mechanizmy DeFi do zarządzania funduszami. W ewolucji projektowania modeli ekonomicznych projekty DeFi rozwinęły się obficie, zarówno w warstwie biznesowej, jak i warstwie motywacyjnej. Jednocześnie wiele modeli DeFi jest również szeroko stosowanych w projektach takich jak Gamefi Socialfi. Dlatego też projekt modelu ekonomicznego DeFi jest niewątpliwie warte uwagi. Obszary pogłębionych badań.

03. Spojrzenie na model ekonomiczny DeFi z perspektywy modelu motywacyjnego

Jeśli podzielimy go zgodnie z logiką biznesową różnych projektów, możemy z grubsza podzielić model gospodarczy DeFi na trzy główne kategorie: DEX, pożyczki i instrumenty pochodne. Jeśli podzielimy go według cech warstwy motywacyjnej modelu ekonomicznego, możemy go podzielić na cztery modele: model zarządzania, model zastawu/przepływu środków pieniężnych, nadzór nad głosem „w tym model ve i ve (3,3)”, model wydobycia es.

Wśród nich model zarządzania i model zastawu/przepływu środków pieniężnych są stosunkowo proste, a reprezentatywnymi projektami są odpowiednio Uniswap i SushiSwap. Krótkie podsumowanie jest następujące:

Model zarządzania: Tokeny pełnią jedynie funkcję zarządzania protokołem, np. UNI, która reprezentuje prawa do zarządzania protokołem. Uniswap DAO jest organem decyzyjnym Uniswap, w którym posiadacze UNI inicjują propozycje i głosują w celu podjęcia decyzji mających wpływ na protokół. Główne treści zarządzania obejmują zarządzanie skarbcem wspólnoty UNI, dostosowywanie stawek manipulacyjnych itp.

Model stakowania/przepływu środków pieniężnych: Tokeny mogą zapewniać ciągły przepływ środków pieniężnych; na przykład, kiedy uruchomiono Sushiswap, szybko uzyskał on płynność, przydzielając swój token SUSHI wczesnym LP, kończąc „atak wampirów” na Uniswap. Oprócz opłat transakcyjnych tokeny SUSHI korzystają również z praw dystrybucyjnych do 0,05% przychodów z protokołu.

Mają swoje mocne strony i niedoskonałości. Funkcja zarządzania UNI była krytykowana za niezdolność do realizacji wartości i nagradzania inwestorów LP i użytkowników, którzy na początku podejmowali większe ryzyko. Duża liczba dodatkowych emisji Sushi spowodowała spadek ceny waluty, a część płynności została przeniesiona z powrotem do Uniswap. przez płyty LP z Sushiswap.

Na początku rozwoju projektu DeFi te dwa modele były stosunkowo powszechnymi modelami gospodarczymi. Na tej podstawie powtórzono późniejsze modele ekonomiczne. Następnie łączymy przepływ wartości tokenów, aby skupić się na analizie trybów przechowywania głosów i wydobywania ES.

W artykule do badania projektu wykorzystano głównie metodę Value Flow, mającą na celu abstrakcję przepływu wartości projektu, w tym wychodząc od realnych dochodów z umowy i wytyczając ścieżkę redystrybucji dochodów w umowie, powiązania motywacyjne oraz przepływ tokenów. Wszystko to stanowi podstawowy model biznesowy protokołu, który jest stale dostosowywany i optymalizowany poprzez przepływ wartości. Chociaż Przepływ Wartości nie obejmuje całej Tokenomiki, jest to przepływ wartości produktu zaprojektowany w oparciu o Tokenomikę. Na tej podstawie, w połączeniu z takimi czynnikami jak początkowa dystrybucja i odblokowanie tokenów, można w pełni przedstawić tokenomię protokołu. W tym procesie dostosowywana jest relacja podaży i popytu tokenów, osiągając w ten sposób przechwycenie wartości.

04. Depozyt głosowania

Tło narodzin depozytu głosów wynika z dylematu wczesnego wydobycia i zakupu projektów DeFi. Rozwiązanie polega na tym, jak pobudzić motywację użytkowników do trzymania waluty, jak koordynować interesy wielu stron i przyczyniać się do długoterminowego efektu. opracowanie protokołu. Po tym, jak Curve po raz pierwszy zaproponował model ve, w innych kolejnych protokołach dokonano iteracji i innowacji modeli ekonomicznych opartych na Curve, głównie modelu ve i modelu ve (3,3).

Tryb ve: Podstawowym mechanizmem ve jest to, że użytkownicy uzyskują veToken poprzez zablokowanie tokena. veToken to niezbywalny i niebędący w obiegu token zarządzający, im dłużej zdecydujesz się go zablokować (zwykle istnieje górny limit czasu blokady), tym więcej veTokena możesz uzyskać. W oparciu o wagę veTokena użytkownicy mogą uzyskać odpowiednią proporcję praw głosu. Prawa głosu są częściowo odzwierciedlone w posiadaniu puli płynności, która określa nagrody za dodatkowe tokeny, co ma znaczący wpływ na bezpośrednie dochody użytkowników i zwiększa motywację użytkowników do posiadania waluty.

Model ve(3,3): Model VE(3,3) łączy model ve firmy Curve i model gier OlympusDAO (3,3). (3,3) odnosi się do wyników gry inwestorów w przypadku różnych wyborów behawioralnych. Najprostszy model Olympus zawiera 2 inwestorów, którzy mogą zdecydować się na zastaw, obligację lub sprzedaż. Jak widać z poniższej tabeli, gdy obaj inwestorzy zdecydują się na złożenie zobowiązania, wspólna korzyść jest największa i sięga (3,3), co ma zachęcić do współpracy i złożenia zobowiązania.

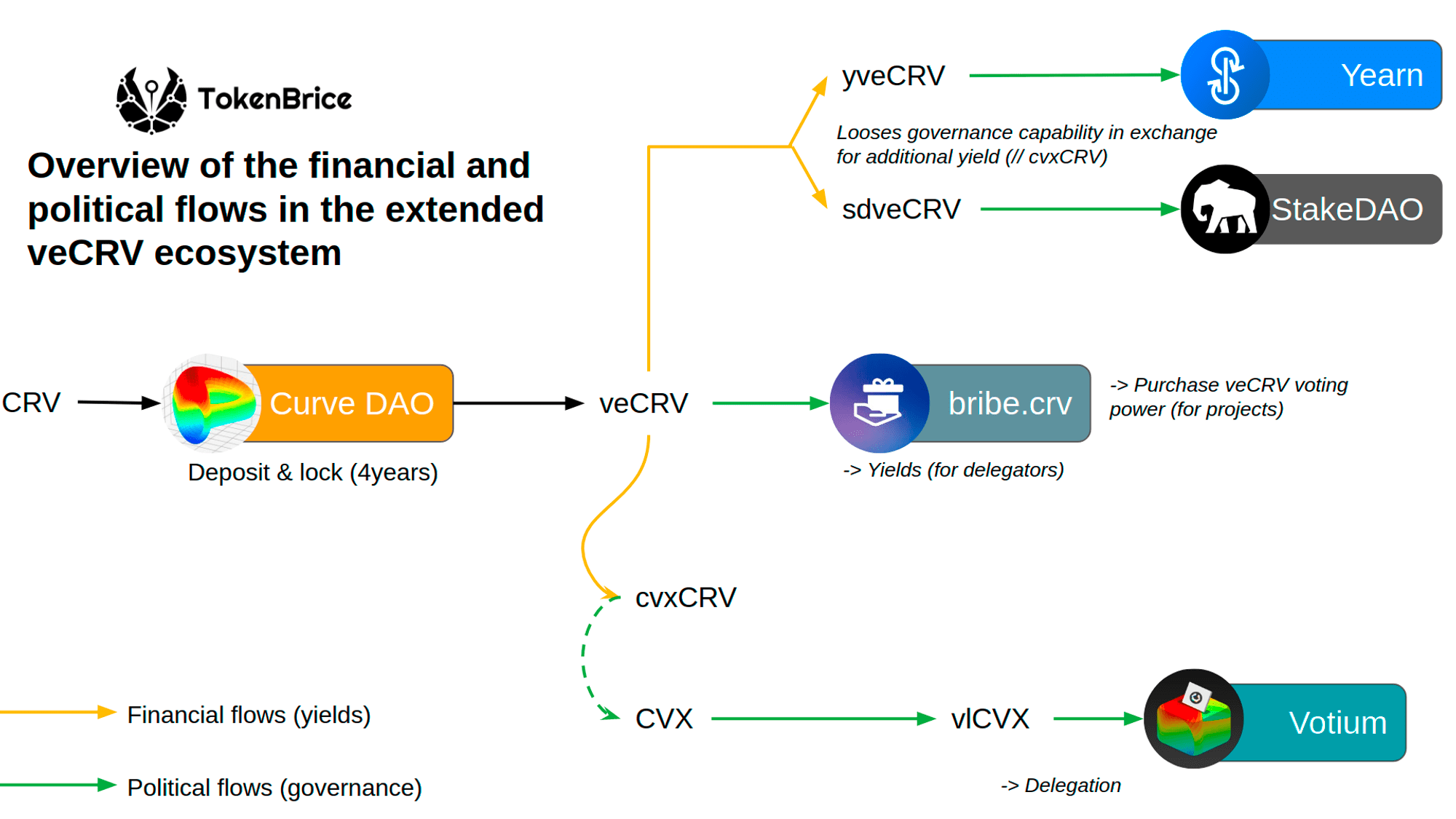

Krzywa: pierwszy model

Na poniższym diagramie przepływu wartości Curve widać, że posiadacze CRV nie mogą dzielić się żadnymi istotnymi korzyściami płynącymi z protokołu. Wartość protokołu można uchwycić tylko wtedy, gdy LP zamknie CRV w swoich rękach, aby uzyskać veCRV : Opłaty transakcyjne, przyspieszenie przychodów z animowania rynku i prawa do głosowania w sprawie protokołu.

Opłata transakcyjna: Po tym, jak użytkownik zablokuje zastaw tokena CRV, otrzyma 0,04% udziału w opłacie w większości pul handlowych na całej platformie w oparciu o kwotę zadeklarowanego veCRV. Stopa udziału wynosi 50% całkowitej opłaty (. pozostałe 50% przekazywane jest dostawcy płynności), a udział jest dystrybuowany za pośrednictwem tokenów 3CRV.

Przyspieszenie dochodów z animowania rynku: Po zablokowaniu CRV dostawcy płynności Curve mogą skorzystać z funkcji Boost, aby zwiększyć dochód z nagrody CRV uzyskany z animowania rynku, zwiększając w ten sposób swój ogólny RRSO animatora rynku. CRV wymagany do Boost jest określany na podstawie puli i Decyduje wysokość środków LP.

Prawa do głosowania w zakresie zarządzania w ramach protokołu: Zarządzanie Curve należy również wdrożyć za pośrednictwem veCRV. Oprócz modyfikacji parametrów protokołu zakres zarządzania obejmuje również głosowanie w sprawie nowej puli płynności Curve oraz podział wag zachęt CRV związanych z płynnością pomiędzy różne. baseny handlowe itp.

Ponadto posiadanie veCRV zapewnia również możliwość zrzutów innych tokenów projektów, które Curve obsługuje i z którymi współpracuje. Na przykład CVX, token oparty na platformie zarządzania płynnością i zobowiązaniami CRV firmy Curve Convex, zrzuci 1% całkowitej kwoty na veCRV. użytkownicy.

Można zauważyć, że CRV i veCRV w pełni oddają wartość całego protokołu Nie tylko mogą uzyskać dostęp do opłat wynikających z protokołu i korzyści z szybszego animowania rynku, ale także odgrywają ogromną rolę w zarządzaniu, co stworzyło ogromny popyt na protokół. CRV. Stałe kupowanie.

Wykres wartości krzywej: badania DODO

Ze względu na duże zapotrzebowanie operatorów stabilnych aktywów na zakotwiczenie i płynność własnych emitowanych aktywów, prawie niemożliwe jest zalogowanie ich stabilnych aktywów do Curve w celu ustalenia puli płynności i uzyskania zachęt CRV do wydobywania płynności w celu utrzymania wystarczającej głębokości handlu, co jest nieuniknione wybór. Konkurencja wokół dziennej produkcji CRV w ramach zachęt do wydobywania płynności jest określana przez podstawowy moduł DAO firmy Curve „Gauge Weight Voting”. Użytkownicy mogą głosować w „Gauge Weight Voting” za pomocą swojego veCRV, aby zdecydować o współczynniku alokacji CRV w każdym z nich Pula płynności Pula o wyższym współczynniku alokacji z większym prawdopodobieństwem przyciągnie wystarczającą płynność.

Ta wojna wewnętrzna bez prochu skupia się na „prawie jurysdykcyjnym do notowania walut” i „prawie do dystrybucji zachęt zapewniających płynność”. Oczywiście, po uzyskaniu praw do zarządzania projektami poprzez CRV, projekty te będą również otrzymywać stabilne dywidendy z platformy Curve jako dochód z przepływów pieniężnych. Gra i inwolucja różnych projektów na Curve wygenerowała ciągły popyt na CRV, ustabilizowała cenę CRV w ramach dużej liczby dodatkowych emisji i wsparła kształtowanie rynku RRSO Curve, przyciągając płynność i kończąc cykl. W rezultacie wojna CRV dała początek złożonemu ekosystemowi kupowania głosów opartemu na veCRV. Obecnie, dopóki Curve będzie nadal zajmował czołową pozycję w dziedzinie stabilnej wymiany aktywów, wojna ta się nie skończy.

Ekosystem zbudowany w oparciu o źródło veCRV: https://tokenbrice.xyz/crv-wars/

Podsumujmy pokrótce oczywiste zalety i wady mechanizmu veCRV:

korzyść

Po zamknięciu płynność ulega zmniejszeniu, zmniejszając presję sprzedaży i pomagając ustabilizować cenę waluty (obecnie za zablokowaniem głosuje się 45% CRV, a średni czas blokady wynosi 3,56 roku).

Spraw, aby długoterminowe interesy wszystkich stron były względnie spójne (posiadacze veCRV również korzystają z podziału opłat, to znaczy, że interesy czterech stron: dostawców płynności, handlowców, posiadaczy tokenów i protokołów są wspólnie koordynowane)

Ważenie czasowe i ilościowe, lepsze możliwości zarządzania

2. Wady

Ponad połowa praw do zarządzania Curve znajduje się w rękach Convex (53,65%), a uprawnienia do zarządzania są dość skoncentrowane.

Płynność w Curve nie została w pełni wykorzystana (nagrody za wydobycie i prawa do głosowania w zarządzie uzyskane poprzez zablokowanie CRV pod adresem są ograniczone do tego adresu i nie można ich przenieść; przyciągnął on dużą ilość płynności dzięki wysokim dotacjom, ale przepływy te nie spełnił swojej funkcji szybkiej płynności i nie może generować korzyści zewnętrznych)

Czas twardego zawieszenia nie jest wystarczająco przyjazny dla inwestorów, a 4 lata to za długo dla branży kryptowalut

Różne innowacje dla mechanizmu Vetoken

W poprzednim artykule DODO Research szczegółowo przeanalizowaliśmy pięć innowacji modelu veToken w projektowaniu zachęt. Każdy protokół wprowadza różne dostosowania kluczowych aspektów mechanizmu w oparciu o własne potrzeby i priorytety. Konkretnie podzielony na:

Zaprojektuj veNFT, aby poprawić problem płynności wetokenu

Jak lepiej dystrybuować tokeny i udostępniać je posiadaczom wetokenów

Zachęcaj do zdrowego rozwoju wolumenu obrotu pulą płynności

Stratyfikuj strukturę przychodów i daj użytkownikom możliwość wyboru

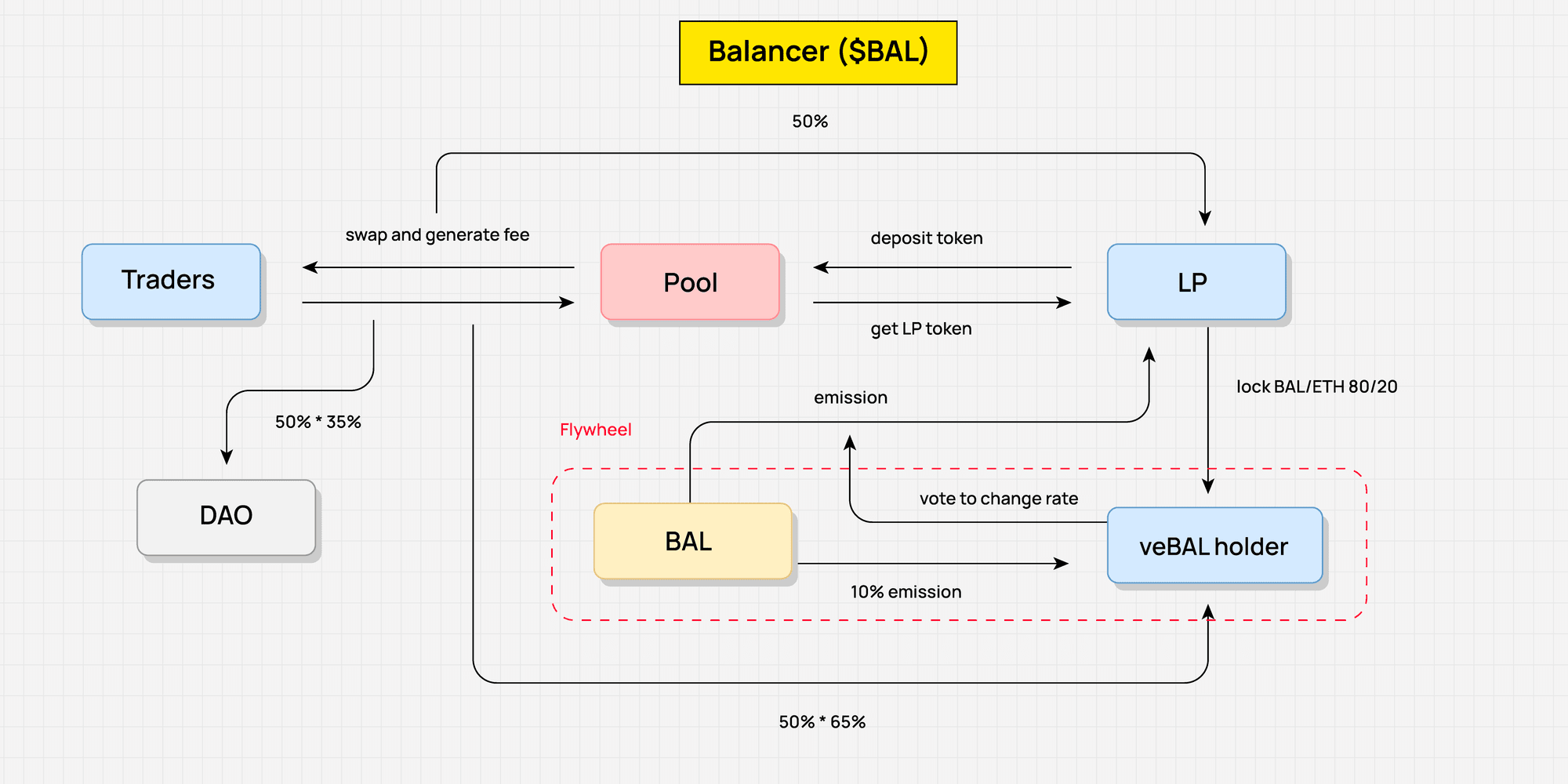

Weźmy na przykład Balancera. W marcu 2022 Balancer wypuścił wersję V2, która modyfikowała pierwotny model ekonomiczny. Użytkownicy mogą zablokować BPT (token LP puli kapitału Balancer) puli 80/20 BAL/WETH, aby uzyskać veBAL, tym samym głęboko wiążąc prawa do zarządzania i prawa do dywidendy protokołu Balancer V2 z veBAL.

Użytkownicy muszą blokować tokeny BAL i WETH w stosunku 80:20, zamiast po prostu blokować BAL – blokowanie tokenów LP zamiast blokowania pojedynczego tokena może zwiększyć płynność rynku i zmniejszyć zmienność. W porównaniu z veCRV firmy Curve, veBAL ma maksymalny okres blokady wynoszący 1 rok i minimalny okres blokady wynoszący 1 tydzień. To również znacznie skraca czas trwania blokady.

Jeśli chodzi o podział opłat, 50% opłat protokołowych uzyskanych przez Balancer zostanie rozdzielone pomiędzy posiadaczami veBAL w formie bbaUSD. Pozostałe uprawnienia dotyczące Boost, głosowania i zarządzania nie różnią się zbytnio od Curve.

Wykres przepływu wartości balansera: badania DODO

Warto wspomnieć, że w odpowiedzi na problem „marnowanie płynności – brak możliwości dodania korzyści zewnętrznych do produktu” w modelu wetokenowym, Balancer wykorzystuje mechanizm Boosted Pool oprocentowanej puli handlowej w celu zwiększenia zwrotów LP (token LP wyemitowany przez pulę LP nazywa się bb-a -USD można wykorzystać jako pasujący zasób, który można połączyć z różnymi aktywami w puli AMM. Emitując tokeny LP, osiąga się dźwignię aktywów, zwiększając w ten sposób zwroty LP). Później zaproponowano Core Pools (w celu ulepszenia oryginalnych Boosted Pools, które mogły przynieść korzyści tylko LP). Oficjalni posiadacze veBAL przekupili łapówkami, aby głosowali na Core Pools, co spowodowałoby przesunięcie dużej ilości $BAL do Core Pools, zwiększenie dochodu z zewnętrznych aktywów oprocentowanych Sam protokół Balancer zmienia strukturę przychodów.

Welodrom: najbardziej reprezentatywny ve(3,3)

Zanim porozmawiamy o Velodrome, przyjmijmy jeszcze raz prostą definicję ve(3,3): struktura ekonomiczna veCRV firmy Curve + teoria gier Olympus (3,3).

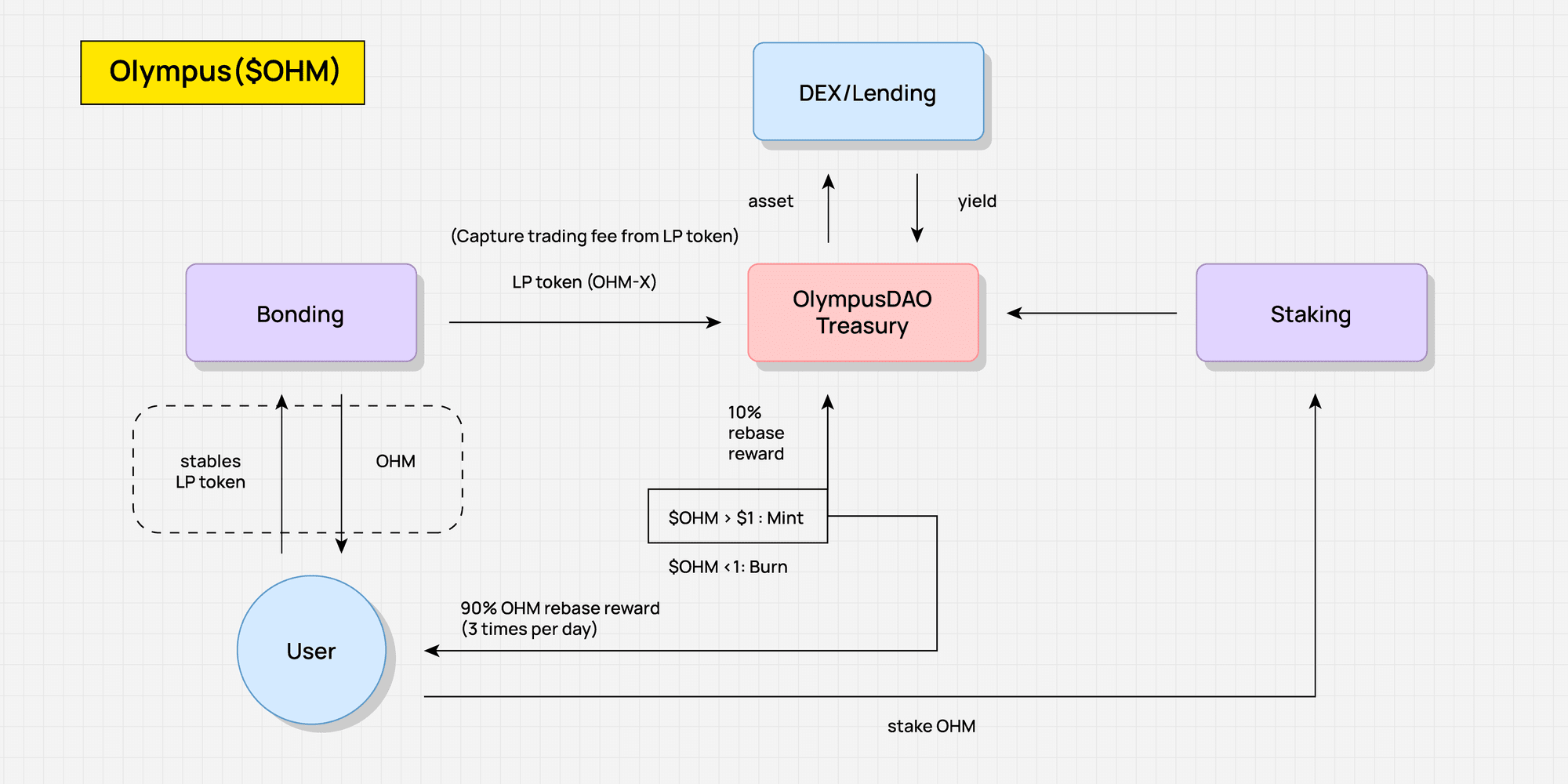

Jak pokazano na poniższym rysunku, istnieją dwa główne sposoby motywowania OHM w firmie Olympus: jeden to mechanizm tworzenia więzi (Bonding), a drugi to mechanizm stakowania (Staking). Olympus oficjalnie sprzedaje OHM użytkownikom w formie obligacji po cenie niższej od ceny rynkowej Urzędnik pozyskuje USDC, ETH i inne aktywa wpłacane przez użytkowników, dzięki czemu skarbiec jest zasilany cennymi aktywami, a OHM jest generowany i dystrybuowany do odbiorców. Zastawnicy OHM poprzez mechanizm rebase. Idealnie, jeśli użytkownicy wybierają długoterminowe stakowanie, czyli tzw. (Stake, Stake) – czyli (3,3), saldo OHM na ich pozycjach może nadal rosnąć wraz z odsetkami składanymi, a zastawnicy mają pozytywny efekt cyklu w postaci wysokiego APR. Jeśli jednak presja sprzedażowa OHM na rynku wtórnym będzie silna, takiego koła zamachowego nie da się utrzymać. Jest to oczywiście gra, a stan idealny to równowaga Nasha, pozwalająca osiągnąć sytuację, w której wygrywają obie strony.

Wykres przepływu wartości Olympus: badania DODO

Na początku 2022 r. Andre Cronje uruchomił Solidly w Fantom, którego głównymi elementami są veNFT i optymalizacja praw głosu. Pozycje veSOLID są reprezentowane przez veNFT, co wydaje się uwalniać płynność. Nawet jeśli użytkownicy przeniosą NFT, każdy posiadacz NFT ma prawo głosu w celu decydowania o podziale nagród; posiadacz veSOLID otrzyma pewną podstawę proporcjonalną do tygodniowych emisji, co im na to pozwala utrzymać swój udział w głosowaniu nawet bez blokowania nowych tokenów; w tym samym czasie osoby zainteresowane otrzymują 100% opłat transakcyjnych, ale mogą zdobywać nagrody tylko z puli, która oddała głos, unikając głosowania wyborców na Curve. Jest to przypadek przekazania puli tylko po to, aby otrzymać głosów.

Po tym, jak AC ogłosił na Twitterze, że wydanie tokena Solidly ROCK zostanie zrzucone bezpośrednio do 20 najlepszych protokołów z największą liczbą blokad w protokole Fantom, zdetonowało atak wampirów pomiędzy protokołami w łańcuchu Fantom, a pojawiły się 0xDAO i veDAO zaistnieć, rozpocząć wojnę TVL. Kilka miesięcy później zespół veDAO stworzył kolejny projekt ve(3,3), Velodrome.

Dlaczego więc Velodrome Solidly stał się standardowym rozwidlonym szablonem na warstwie 2, takim jak Arbitrum czy zkSync?

W swoim pierwotnym projekcie Solidly miał kilka kluczowych słabości, takich jak wysoka inflacja i całkowity brak pozwoleń – pozwalał dowolnej puli na otrzymywanie nagród SOLID, a także pojawiła się duża liczba tokenów lotniczych. Rebase lub „anty-rozcieńczenie” również nie dodaje żadnej wartości do całego systemu.

Jakie zmiany wprowadził Velodrome?

Pool przyjmuje mechanizm białej listy w celu wydawania motywacyjnych tokenów Velo. Biała lista jest obecnie otwartym systemem aplikacji i nie podlega procesowi zarządzania w łańcuchu (unika się głosowania w celu ustalenia zachęt tokenowych).

Nagrody w postaci łapówek za płynność dla puli można odebrać dopiero w następnym cyklu

(veVELO.totalSupply ÷ VELO.totalsupply)³ × 0,5 × Emisje — zmniejszony współczynnik dodatkowej nagrody za emisję dla posiadaczy tokenów ve. W ramach skorygowanego modelu Velo użytkownicy veVELO otrzymają tylko 1/4 całkowitej emisji w modelu tradycyjnym. To ulepszenie w rzeczywistości znacznie osłabiło część (3,3) mechanizmu ve (3,3).

Anulowany mechanizm LP Boost

3% emisji Velo zostanie wykorzystane jako koszty operacyjne

Rozszerzona eksploracja mechanizmu veNFT: w tym możliwość handlu veNFT nawet podczas stakowania/głosowania, podzielność veNFT, pożyczanie veNFT itp.;

Bardziej rozsądny rytm dystrybucji i wydawania tokenów: Velodrome rozprowadził wśród społeczności 60% początkowej podaży pierwszego dnia od uruchomienia projektu, nawiązał współpracę z zespołem Optimism, aby wspólnie ułatwić zimny start i udostępnił kilka protokołów za pomocą veVELO NFT, bez dodatkowych warunków, co znacznie pomogło przyciągnąć pierwsze głosowanie i kampanię przekupstwa.

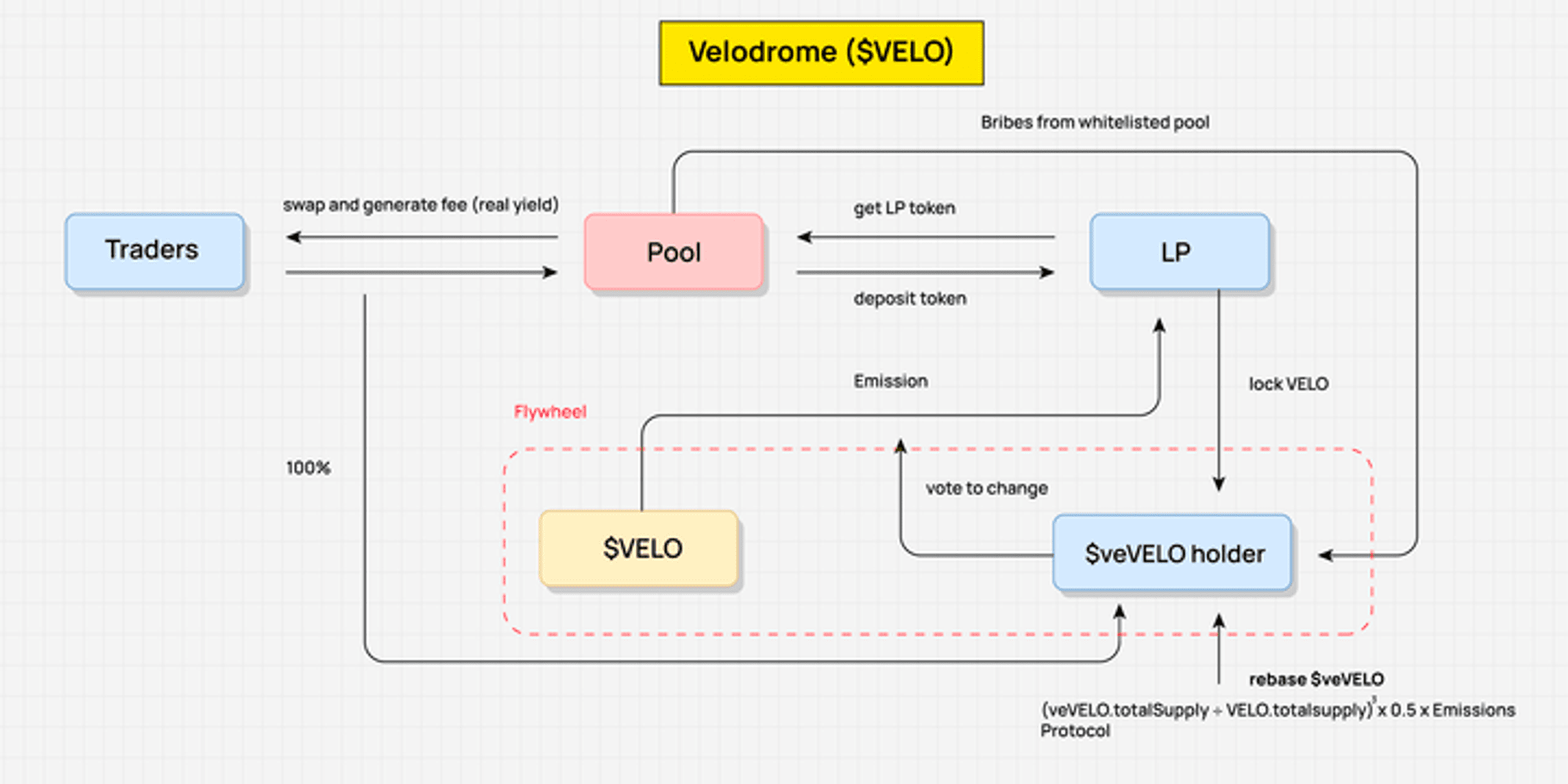

Rysunek przepływu wartości welodromu: badania DODO

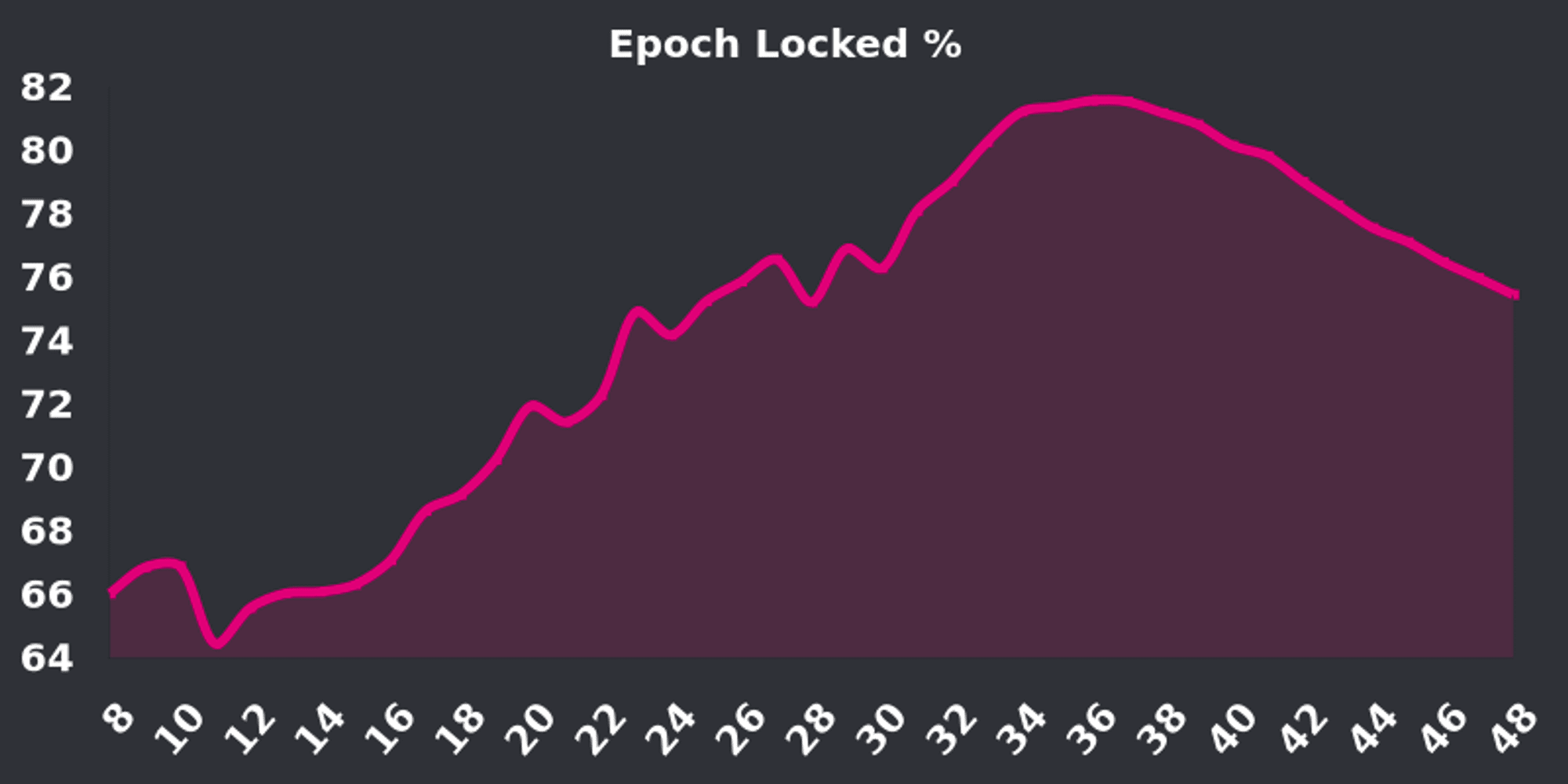

Od momentu wprowadzenia na rynek wskaźnik zastawów Velo wykazuje tendencję wzrostową, osiągając najwyższy poziom 70–80% i bardzo wysoki wskaźnik zastawów (Curve, która również korzysta z modelu ve, ma obecnie wskaźnik zastawów na poziomie 38,8%). Wiele osób kwestionowało to wraz ze wzrostem w zeszłym roku. Plan „Tour de OP”, który rozpoczął się w listopadzie, dobiega końca, a zachęta w postaci 4 milionów nagród OP dobiegła końca. Zachęty do blokowania stanowisk będą w dalszym ciągu spadać. tworząc potencjalną presję sprzedażową. Jednak obecny wskaźnik zobowiązań Velo nadal utrzymuje się na dobrym poziomie (~70%). Nadchodząca aktualizacja V2 ma również na celu zachęcenie większej liczby posiadaczy do blokowania swoich tokenów i warto ją obserwować.

Krzywa stopy procentowej Velo, źródło zdjęcia: oficjalny DC Velo, źródło: mint ventures

05.ES tryb wydobycia

ES: Graj z prawdziwymi zyskami, aby zachęcić lojalnych użytkowników do udziału

Model eksploracji ES to wciągający i wymagający nowy mechanizm Tokenomics. Jego podstawową koncepcją jest zmniejszenie kosztów dotacji na protokoły poprzez odblokowanie progów oraz zwiększenie jego atrakcyjności i inkluzywności poprzez zachęcanie prawdziwych użytkowników do udziału.

W trybie ES użytkownicy mogą zdobywać nagrody w postaci tokenów ES poprzez obstawianie lub blokowanie. Chociaż ta nagroda sprawia, że zysk wydaje się wyższy, w rzeczywistości ze względu na istnienie progów odblokowania użytkownicy nie mogą natychmiast wypłacić tych korzyści, co sprawia, że obliczenie prawdziwego zysku jest skomplikowane i trudne do przewidzenia. Dzięki temu tryb ES jest zarówno trudniejszy, jak i bardziej atrakcyjny.

W porównaniu z tradycyjnym modelem ve, model ES ma oczywiste zalety pod względem kosztu dotacji do protokołu, ponieważ zaprojektowany próg odblokowania zmniejsza koszt dotacji. Dzięki temu model ES jest bliższy rzeczywistości w grze o dystrybucję realnych korzyści, a przez to bardziej uniwersalny i inkluzywny, potencjalnie przyciągając do udziału większą liczbę użytkowników.

Istotą modelu ES jest to, że inspiruje rzeczywiste uczestnictwo użytkowników. Jeśli użytkownicy opuszczą system, zrezygnują z nagród za tokeny ES, co oznacza, że protokół nie musi płacić dodatkowych zachęt za tokeny. Tak długo, jak użytkownicy pozostaną w tym systemie, będą nagradzani tokenami ES, chociaż nagród tych nie można szybko wypłacić. Ten projekt motywuje prawdziwych użytkowników do udziału, utrzymuje aktywność i lojalność użytkowników oraz nie nakłada na użytkowników nadmiernych zachęt. Kontrolując współczynnik spot i cykl odblokowania tyczenia lub blokowania, sam projekt może osiągnąć bardziej interesującą i atrakcyjną krzywą odblokowywania tokenów.

Camelot: Przedstawiamy zachęty do wydobywania ES

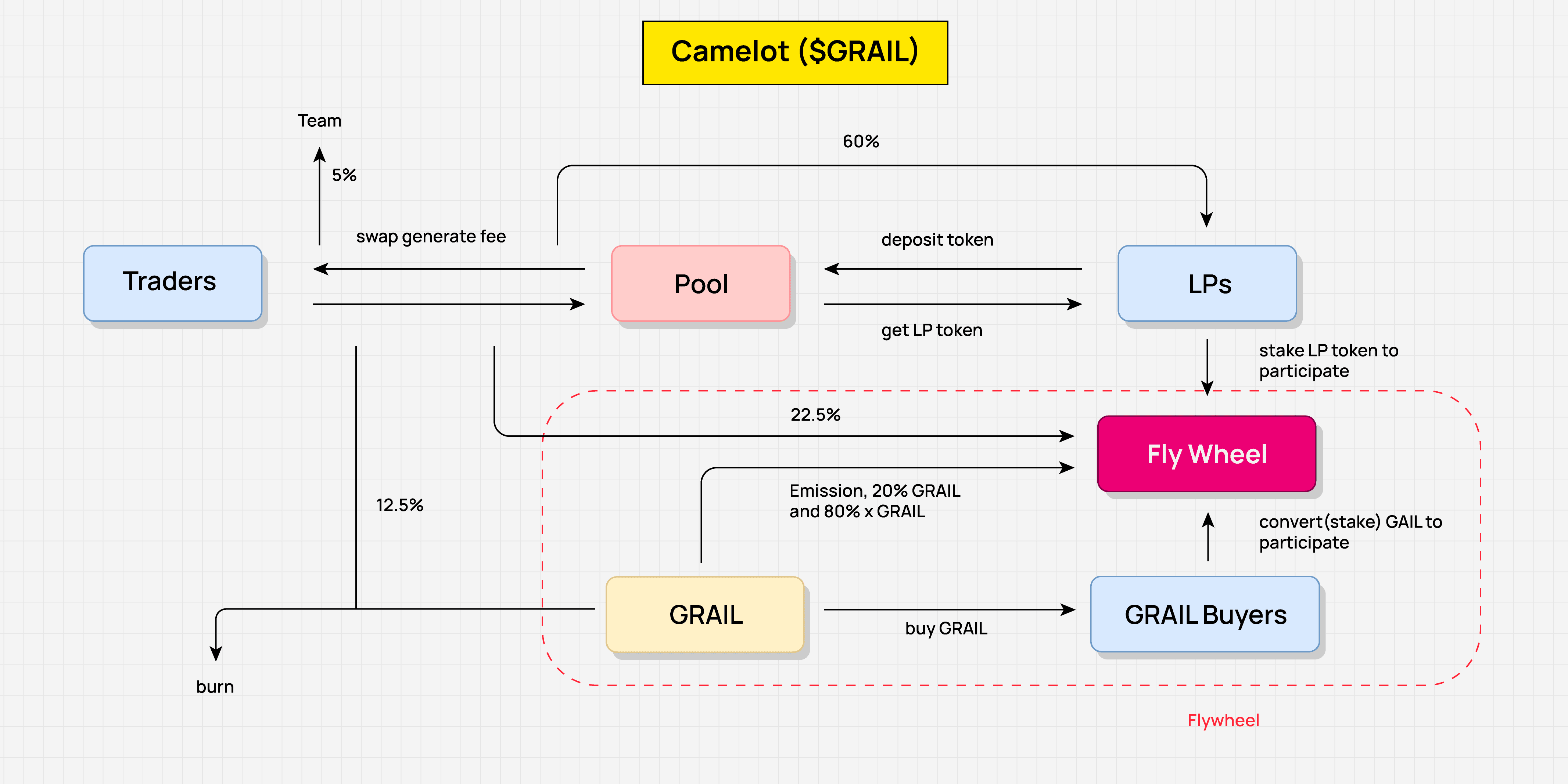

Omawiając przepływ wartości w Camelocie, abstrakcja przepływu wartości w Camelocie wyraźnie pokazuje, jak działa tokenomika Camelotu. Nie będziemy tutaj szczegółowo omawiać każdego połączenia, ale przedstawimy w sposób abstrakcyjny główne części przepływu wartości, aby lepiej zrozumieć jego ogólne ramy.

Podstawowym celem motywacyjnym Camelot jest zachęcenie dostawców płynności (LP) do dalszego zapewniania płynności, aby zapewnić inwestorom płynność handlu i wystarczającą płynność. Taka konstrukcja zapewnia płynność transakcji dzięki mechanizmowi motywacyjnemu i pomaga LP i traderom dzielić się wygenerowanymi zyskami.

Prawdziwy dochód protokołu Camelot pochodzi z opłat generowanych w wyniku interakcji pomiędzy traderami a pulą. Jest to prawdziwy dochód protokołu i główne źródło wykorzystywane przez protokół do redystrybucji przychodów. W ten sposób Camelot zapewnia trwałość swojego modelu ekonomicznego.

Jeśli chodzi o redystrybucję dochodów, 60% opłat manipulacyjnych zostanie przeznaczone na LP, 22,5% zostanie przekazane na rzecz Flywheel, 12,5% zostanie przeznaczone na zakup GRAIL i zostanie zniszczone, a pozostałe 5% zostanie przeznaczone na zespół. Taki mechanizm redystrybucji zapewnia uczciwość umowy, a także motywację do dalszego działania.

Ponadto ta dystrybucja dochodów również zachęca i napędza działanie koła zamachowego. Aby uzyskać korzyści z redystrybucji, LP muszą stakować tokeny LP, co również pośrednio zachęca ich do zapewnienia płynności na dłuższy okres czasu. Oprócz rzeczywistego dochodu w wysokości 22,5% opłaty manipulacyjnej, Camelot dystrybuuje również 20% tokena GRAIL i xGRAIL (token ES) w ramach zachęt. Strategia ta nie tylko zachęca LP, ale także zachęca zwykłych użytkowników do udziału w dystrybucji dochodów poprzez stawianie GRAIL, zwiększając aktywność i atrakcyjność całego protokołu.

Wykres przepływu wartości Camelot: badania DODO

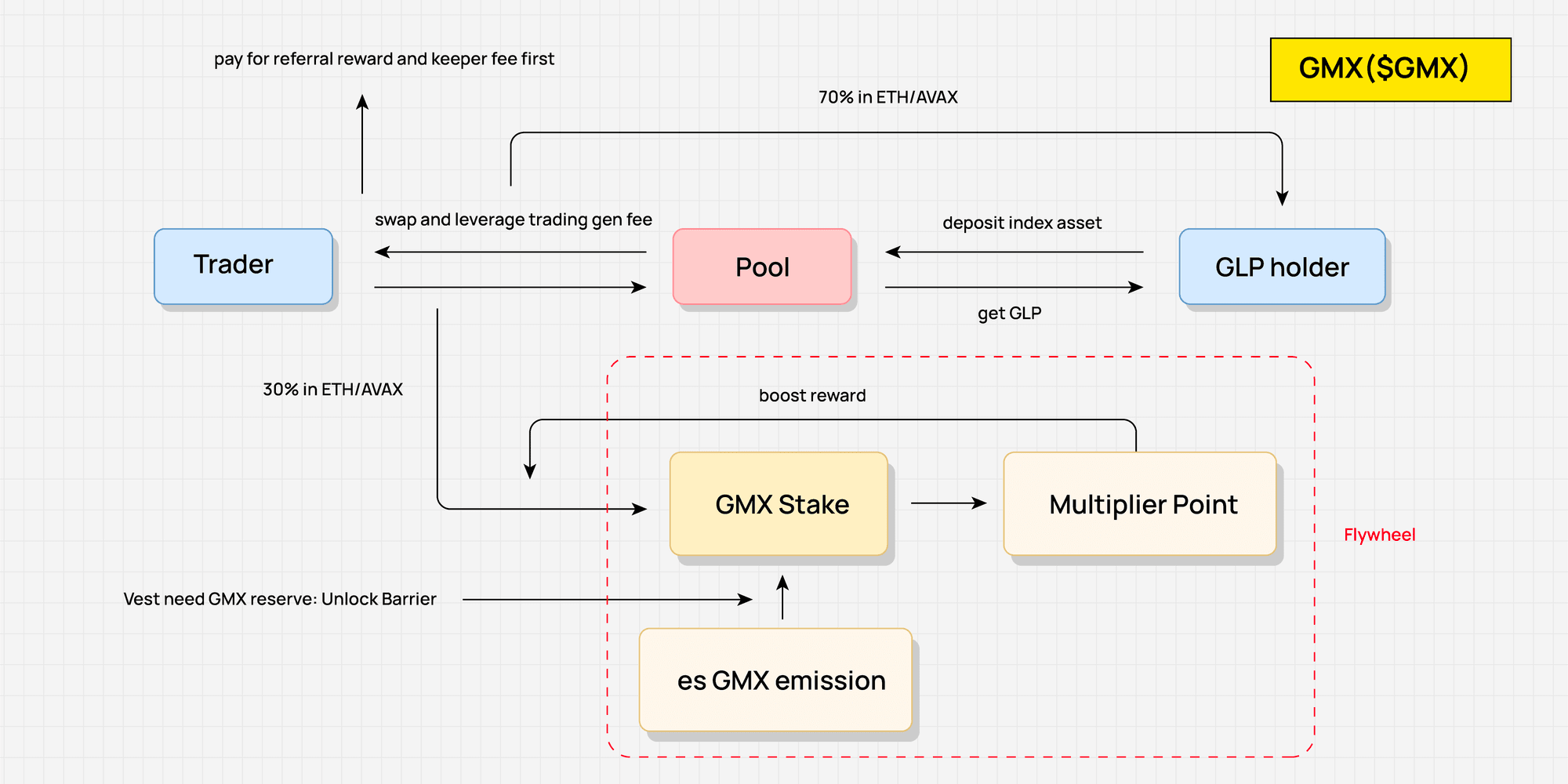

GMX: Zachęcaj do rywalizacji w zakresie rzeczywistej dystrybucji dochodów

Tokenowy model ekonomiczny GMX (tokenomika) to bardzo interesujący i interaktywny projekt. Jego głównym celem jest osiągnięcie ciągłego dostarczania płynności i zachęcenie traderów do kontynuowania handlu z dostawcami płynności (LP). Ten projekt ma na celu zapewnienie płynności i wolumenu obrotu protokołem, jednocześnie zachęcając do dalszego obstawiania GMX.

Rzeczywisty dochód modelu pochodzi z opłat ponoszonych przez traderów z tytułu giełd i transakcji lewarowanych, które stanowią główne źródło przychodów protokołu. Aby zapewnić sprawiedliwy podział przychodów, dochody są w pierwszej kolejności wykorzystywane do odliczania opłat za polecenie i opłat za utrzymanie. Z pozostałej części 70% zostanie rozdane posiadaczom GLP (właściwie LP), natomiast pozostałe 30% zostanie rozdzielone ponownie. GMX dystrybuuje tę część dochodu poprzez mechanizm gry, który jest jednocześnie podstawowym mechanizmem modelu.

Podstawowy mechanizm gry GMX ma na celu redystrybucję 30% rzeczywistych zysków. Ten stosunek jest stały, ale posiadacze GMX mogą stosować różne strategie, aby wpłynąć na proporcję zysków, którymi mogą się podzielić. Na przykład użytkownicy mogą otrzymać nagrody esGMX, obstawiając GMX, a odblokowanie esGMX wymaga zatwierdzenia miejsca GMX i określonego okresu odblokowania. Ponadto obstawianie GMX pozwoli również zdobyć punkty mnożnikowe, chociaż ta część nagrody nie może zostać bezpośrednio spieniężona, może zwiększyć udział użytkownika w zyskach.

W tym mechanizmie gry GMX, esGMX i Multiplier Point odgrywają ważną rolę w podziale zysków. Jedyna różnica polega na tym, że Punktu Mnożnika nie można zlikwidować; esGMX wymaga stopniowego odblokowania zastawu GMX; podczas gdy GMX można zlikwidować szybko, ale Punkt Mnożnika zostanie wyczyszczony, a nagrody esGMX zostaną utracone.

Ten projekt umożliwia użytkownikom opracowywanie strategii w oparciu o ich potrzeby. Na przykład użytkownicy, którzy dążą do długoterminowych zysków, mogą zdecydować się na kontynuację blokowania, aby uzyskać maksymalną wagę i uzyskać wyższe względne zyski. Jeśli użytkownicy chcą szybko wycofać się z protokołu, mogą wypłacić i wypłacić wszystkie zadeklarowane GMX. W tym momencie niezrealizowane nagrody esGMX pozostaną w protokole. Protokół nie musi faktycznie przyznawać dotacji, ale je przekaże prawdziwe nagrody w tym okresie. Przychody są rozdzielane pomiędzy użytkowników.

W ten sposób tokenowy model ekonomiczny GMX zachęca posiadaczy GLP do dalszego zapewniania płynności i w pełni wykorzystuje wartość redystrybucji realnego dochodu. Umożliwia to dalsze blokowanie GMX, dalsze wzmacnianie stabilności i atrakcyjności jego modelu gospodarczego.

Wykres przepływu wartości GMX: badania DODO

06. Przyjrzyjmy się głównym elementom projektu modelu ekonomicznego DeFi z Value Flow

W projektowaniu modelu ekonomicznego DeFi podstawowe elementy obejmują wartość podstawową, podaż tokenów, popyt i użyteczność. Składniki te są stosunkowo dyskretne i nie można ich intuicyjnie połączyć w niektórych wcześniejszych analizach. Metoda przepływu wartości zastosowana w tym artykule polega na wyodrębnieniu przepływu wartości w ramach protokołu poprzez badanie mechanizmu Tokenomiki projektu i połączeniu go z logiką produktu w celu analizy przepływu wartości w projekcie jako całości, w tym składu koła zamachowego, przepływ dystrybucji dochodów i powiązania motywacyjne w połączeniu z tokenem. Dystrybucja żetonów i okres odblokowania mogą zapewnić bardzo intuicyjne zrozumienie tokenomiki projektu.

Poniżej przedstawiono przepływ wartości, który nie został szczegółowo omówiony ze względu na ograniczenia przestrzenne powyżej:

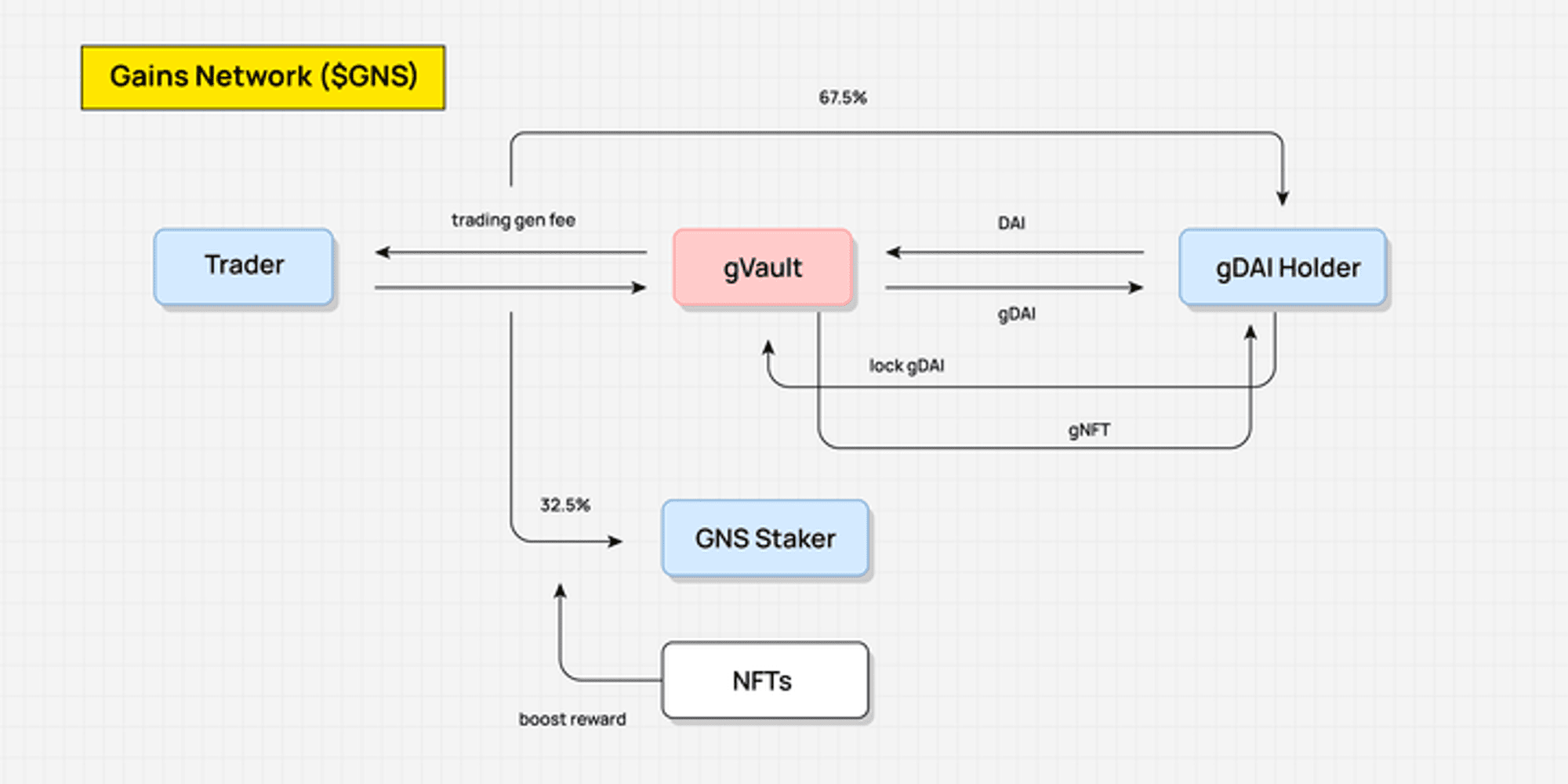

Przepływ wartości GNS (wdrażanie mechanizmu członkostwa poprzez NFT w celu redystrybucji korzyści) Wykres: Badania DODO

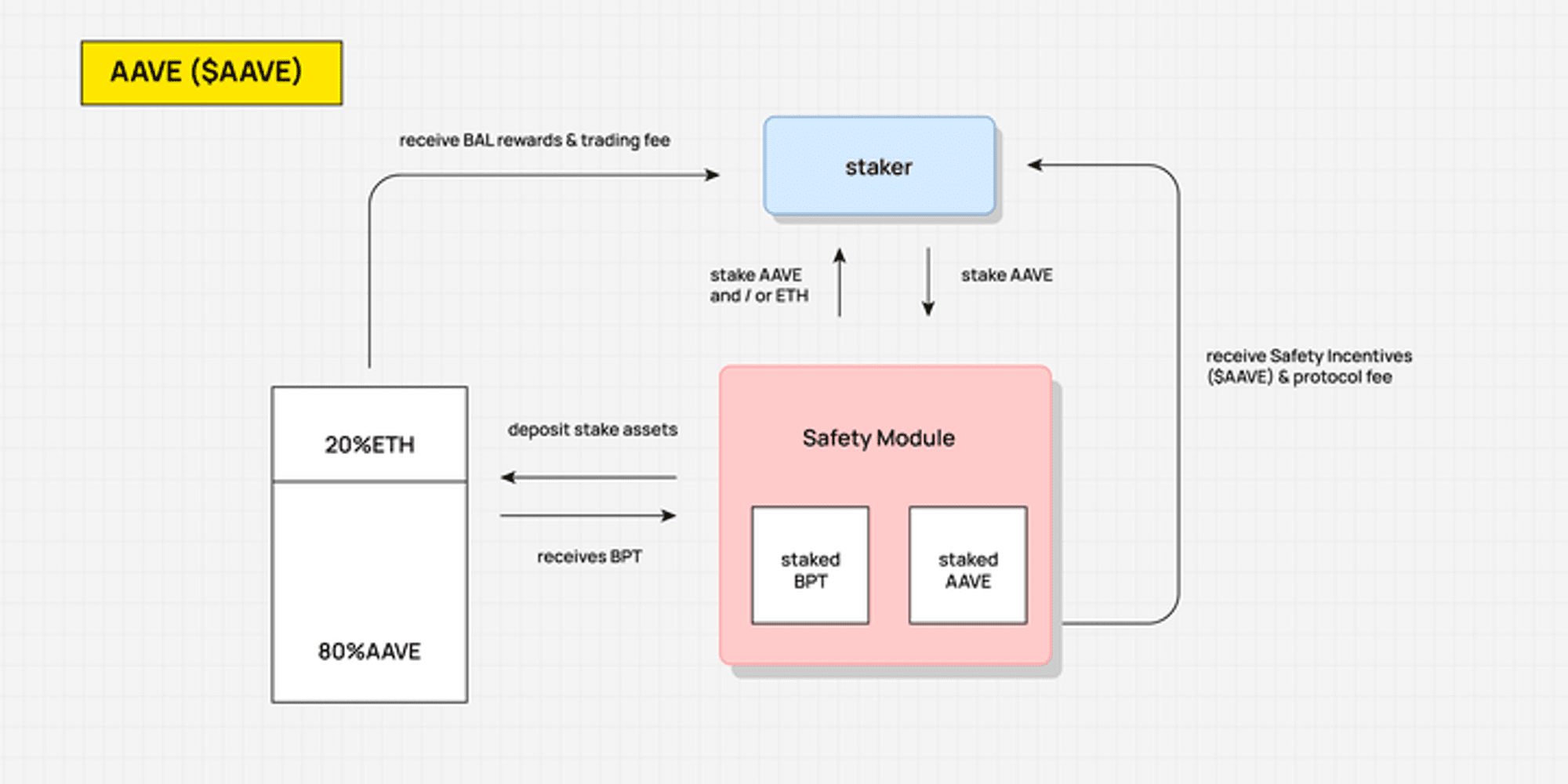

Przepływ wartości AAVE (użytkownicy zobowiązują się, że AAVE podzieli się częścią przychodów z protokołu) Wykres: DODO Research

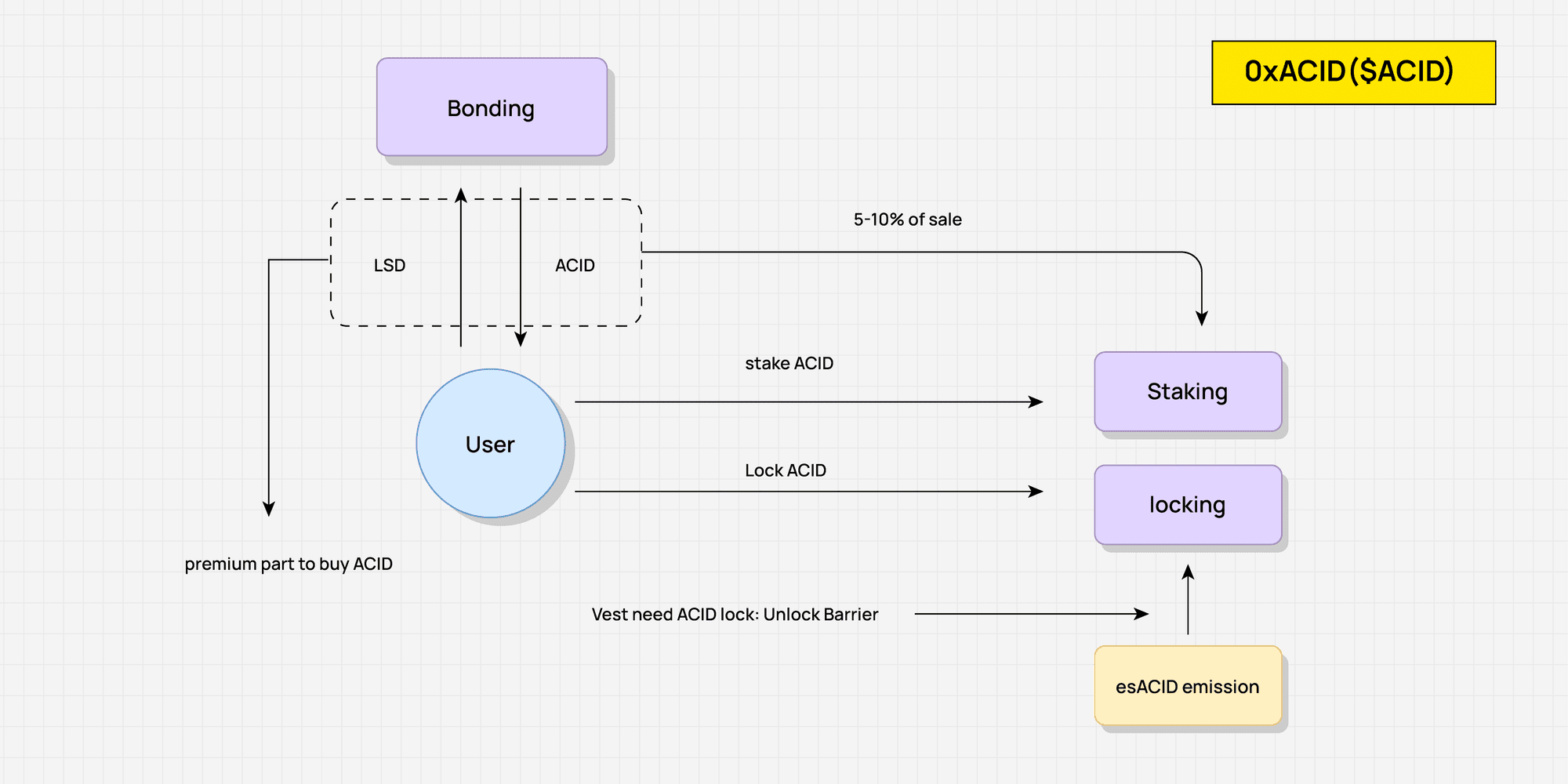

Przepływ wartości ACID (połączenie mechanizmu es i mechanizmu Olympus DAO w celu wdrożenia koła zamachowego) Rysunek: DODO Research

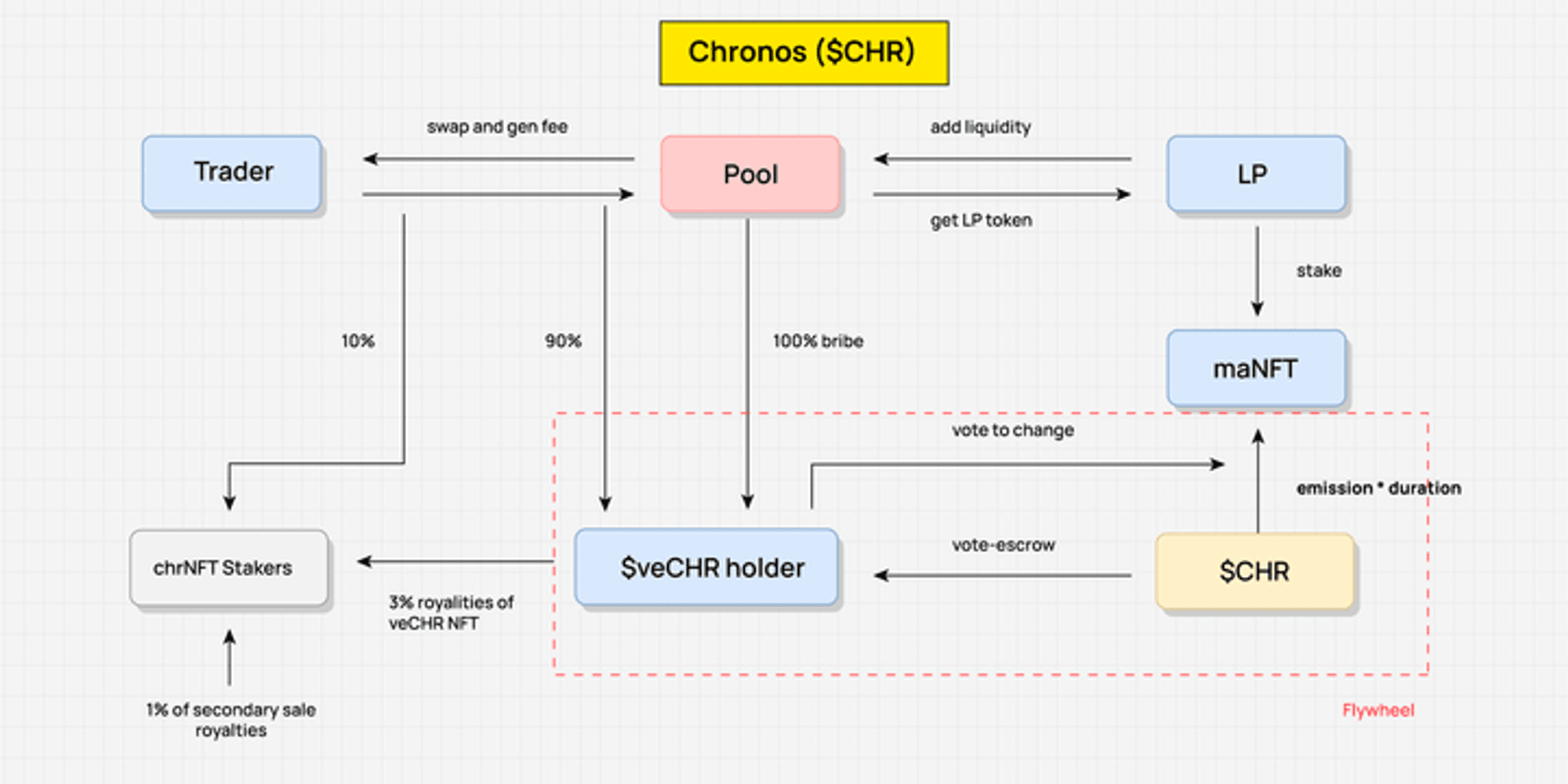

CHR Value Flow (ve(3,3) bez mechanizmu rebase zapobiegającego koncentracji praw głosu) Wykres: DODO Research

Skład przepływu wartości

Wszystkie protokoły DeFi generują mniej lub bardziej realne zyski w ramach protokołu, a wartość jest odpowiednio generowana.

Przepływ wartości to przepływ wartości w samym abstrakcyjnym protokole. Po pierwsze, zaczynając od realnego dochodu, przedstawiona jest realna redystrybucja dochodu protokołu, po drugie, abstrahuje się kierunek przepływu i warunki nabycia bodźców tokenowych, aby wyraźnie zobaczyć przejęcie wartości tokena, powiązania motywacyjne i przepływ; kierunek tokena. Przepływ tych wartości stanowi cały model biznesowy, a wydanie tokenów będzie redystrybuowane poprzez Value Flow w trakcie ciągłego działania protokołu.

Biorąc za przykład Chronos, abstrahując jego przepływ wartości, musimy najpierw wyodrębnić kluczowych interesariuszy, takich jak Trader, LP i posiadacze veCHR. Kluczowi interesariusze to uczestnicy redystrybucji i węzły, w których przepływa Wartość pomiędzy tymi stronami, a korzyści są redystrybuowane zgodnie z projektem mechanizmu.

Kluczem do abstrakcyjnego przepływu wartości jest wyabstrahowanie przepływu i mechanizmu dystrybucji dochodu. Nie jest wymagane określenie specyficzne dla każdego ogniwa, ale połączenie różnych gałęzi małego przepływu i wyabstrahowanie ich, jeśli to konieczne, w celu utworzenia ogólnego przepływu. Biorąc to zdjęcie za przykład, prawdziwym źródłem dochodu są opłaty manipulacyjne generowane przez transakcje Tradera. 90% tej części jest alokowane do posiadaczy veCHR i jest redystrybuowane poprzez mechanizm ve w celu uzyskania zachęt dla tokenów natywnych. Po wyodrębnieniu przepływu wartości możemy wyraźnie zobaczyć, jak wartość przepływa w ramach protokołu i jak korzyści rozkładają się w czasie.

Przepływ wartości to nie tylko Tokenomika, ale przepływ wartości samego produktu oparty na projekcie Tokenomiki. Jeśli dodana zostanie początkowa alokacja i odblokowanie tokenów, tokenomika protokołu zostanie przedstawiona w całości.

Tokenomika na nowo odkrywa przepływ wartości

Dlaczego wczesne modele gospodarcze oparte na zasadzie „wykop i sprzedaj” są coraz bardziej niewidoczne?

Na początku projekt Tokenomiki był stosunkowo surowy, a tokeny były uważane za sposób motywowania użytkowników i narzędzie zapewniające krótkoterminowy zysk. Jednak ta metoda motywacyjna była prosta i bezpośrednia i brakowało jej skutecznego mechanizmu redystrybucji. Biorąc za przykład DEX, gdy emisje i wszystkie opłaty manipulacyjne są bezpośrednio przydzielane LP, brakuje długoterminowych zachęt dla LP. Model ten łatwo zawalić, gdy nie ma innych źródeł wartości w cenie waluty, ponieważ koszt migracji LP jest zbyt niski, dlatego pule wydobywcze zapadały się jedna po drugiej.

Z biegiem czasu projektowanie protokołów DeFi w Tokenomice stawało się coraz bardziej wyrafinowane i złożone. Aby osiągnąć cele motywacyjne i regulować podaż i popyt na tokeny, wprowadzono różne mechanizmy gier i modele redystrybucji dochodów. Tokenomika jest ściśle powiązana z logiką produktu i dystrybucją przychodów samego protokołu. Przekształcenie przepływu wartości za pomocą tokenomiki i redystrybucja realnego dochodu stała się główną rolą tokenomiki. W tym procesie można regulować podaż i popyt na tokeny, a tokeny mogą realizować przechwytywanie wartości.

Kluczowy mechanizm DeFi Tokenomics: gra i redystrybucja wartości

Na późniejszych etapach lata DeFi wiele protokołów faktycznie poprawiło swoje modele ekonomiczne. Ich istotą jest redystrybucja pewnej części zysków poprzez wprowadzenie mechanizmów gier, wzmacniając w ten sposób użytkowników w całym łańcuchu. Curve redystrybuuje mechanizm nagród tokenowych, redystrybuuje nagrody za emisję poprzez głosowanie, a nawet wyprowadza z tego wartości kupowania głosów i różne platformy kombinatoryczne. Ponadto kolejnym rdzeniem mechanizmu Tokenomics jest promowanie rotacji całego koła zamachowego i przechwytywanie większego ruchu i środków poprzez wprowadzenie dodatkowych nagród w postaci tokenów.

Podsumowując, w ramach takiego mechanizmu tokeny nie są już tylko prostym środkiem wymiany wartości, ale stały się także narzędziem do przechwytywania użytkowników i tworzenia wartości. Ten proces redystrybucji zysków może nie tylko zwiększyć aktywność użytkowników i lepkość, ale także pobudzić ich do udziału i promować rozwój całego systemu poprzez nagrody w formie tokenów.