Autorka: Catarina Urgueira

Opracowano przez: Shenchao TechFlow

wprowadzić

wprowadzić

DeFi doświadczyło licznych incydentów związanych z bezpieczeństwem, które spowodowały wielomiliardowe straty, a co za tym idzie, utratę zaufania do swojej podstawowej propozycji wartości. Rozwiązania ubezpieczeniowe, które ograniczają ryzyko nieodłącznie związane z DeFi, mają kluczowe znaczenie dla zapewnienia powszechnego przyjęcia.

W tym artykule szczegółowo omówiono następujące protokoły:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union i Solace.

Przegląd rynku ubezpieczeń

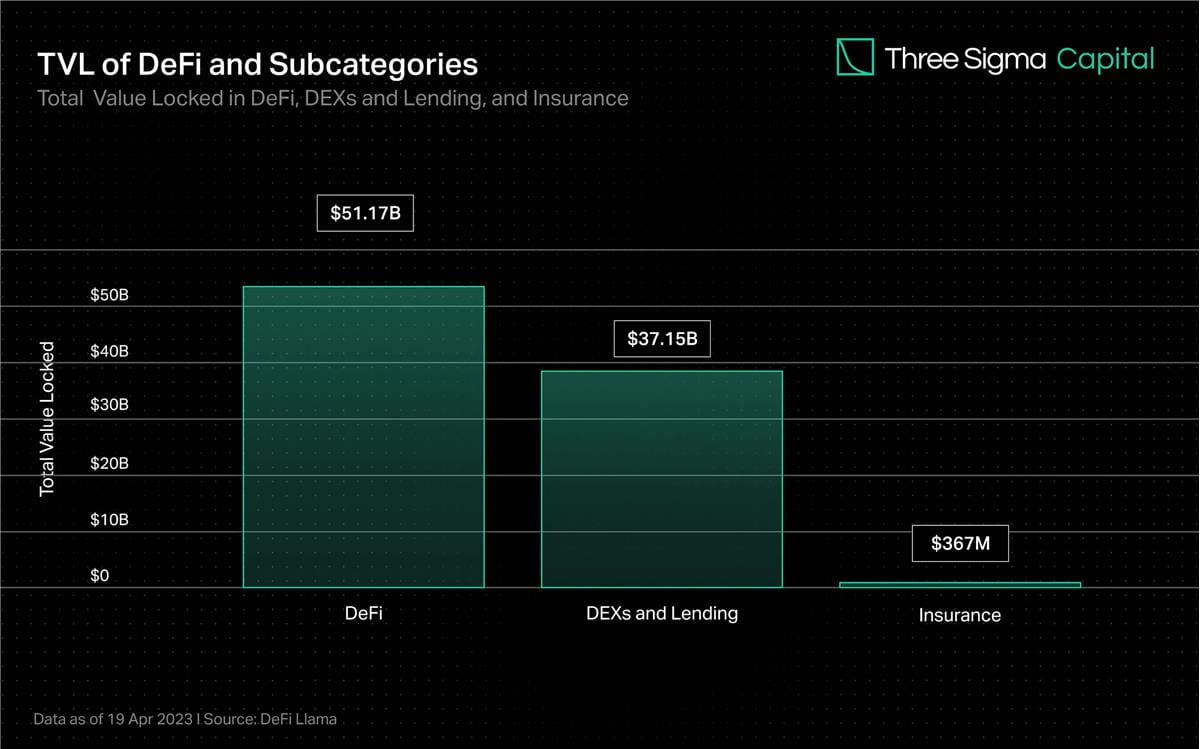

Podczas gdy zdecentralizowane giełdy i pożyczki stanowią większość wartości zablokowanej w DeFi, ubezpieczenia stanowią mniej niż 1% całkowitej wartości. Jednakże wraz ze wzrostem całkowitej zablokowanej wartości rosną także potencjalne szkody, które mogą być spowodowane przez luki w zabezpieczeniach inteligentnych kontraktów lub inne wektory ataków. Podobnie jak sieci zabezpieczeń na tradycyjnych rynkach finansowych, rozwiązania ubezpieczeniowe mogą wymagać od inwestorów, inwestorów detalicznych i instytucji poczucia pewności, uczestnicząc w rynkach on-chain.

Od momentu wprowadzenia na rynek pionier branży Nexus Mutual zdominował rynek ubezpieczeń, przejmując ponad 78% TVL, ale pokrywając jedynie 0,15% DeFi TVL. Pozostała część rynku ubezpieczeń jest bardzo rozdrobniona, a trzy protokoły następujące po Nexusie odpowiadają za około 14% TVL.

Podczas gdy globalny tradycyjny rynek ubezpieczeń pozostaje duży i oczekuje się, że znacznie wzrośnie w nadchodzących latach, branża ubezpieczeniowa DeFi wyłoniła się jako mały, ale obiecujący obszar w branży blockchain. W miarę jak branża ubezpieczeniowa DeFi dojrzewa i staje się coraz bardziej akceptowana, możemy spodziewać się większej liczby innowacji, w tym pojawiania się nowych protokołów, a istniejące protokoły ulepszają swoją ofertę, aby zaspokoić potrzeby użytkowników DeFi.

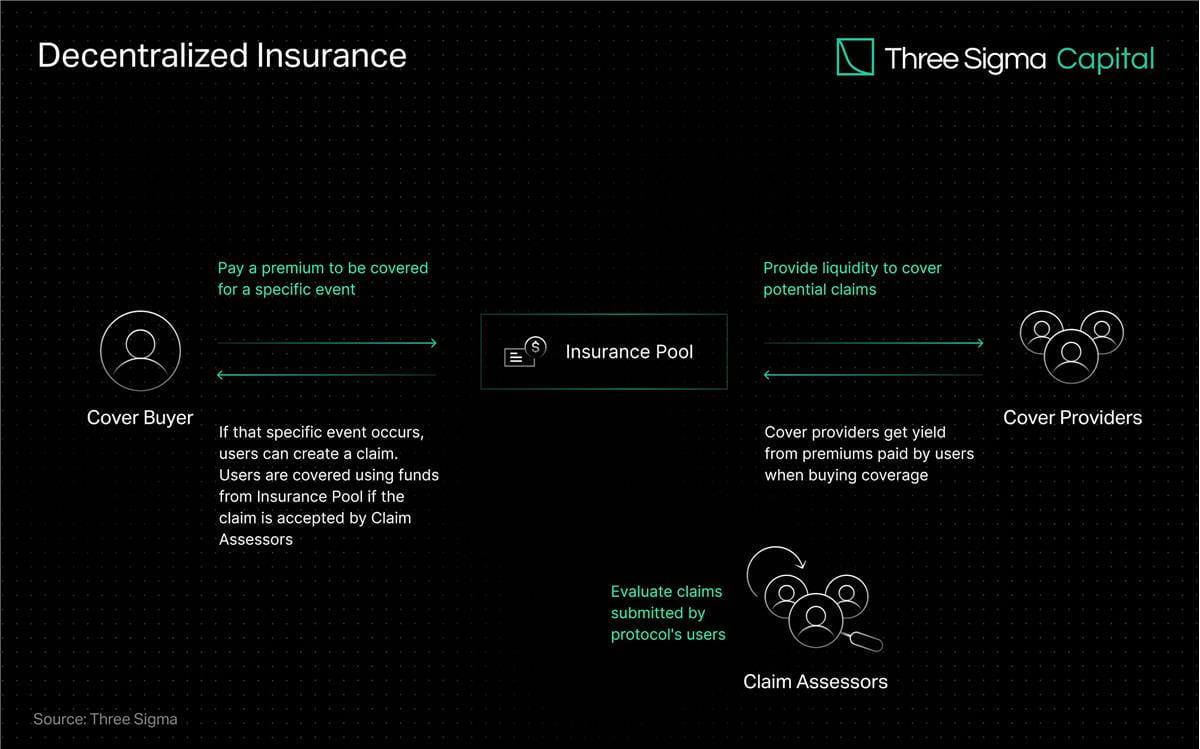

Zamiast uzyskiwać ubezpieczenie od scentralizowanej instytucji, ubezpieczenie DeFi pozwala osobom fizycznym i przedsiębiorstwom ubezpieczyć swój kapitał od ryzyka za pośrednictwem zdecentralizowanej grupy dostawców. W zamian ubezpieczyciel otrzymuje odsetki od kapitału zablokowane jako procent zapłaconych składek, tworząc w ten sposób korelację pomiędzy ubezpieczeniem a ryzykiem.

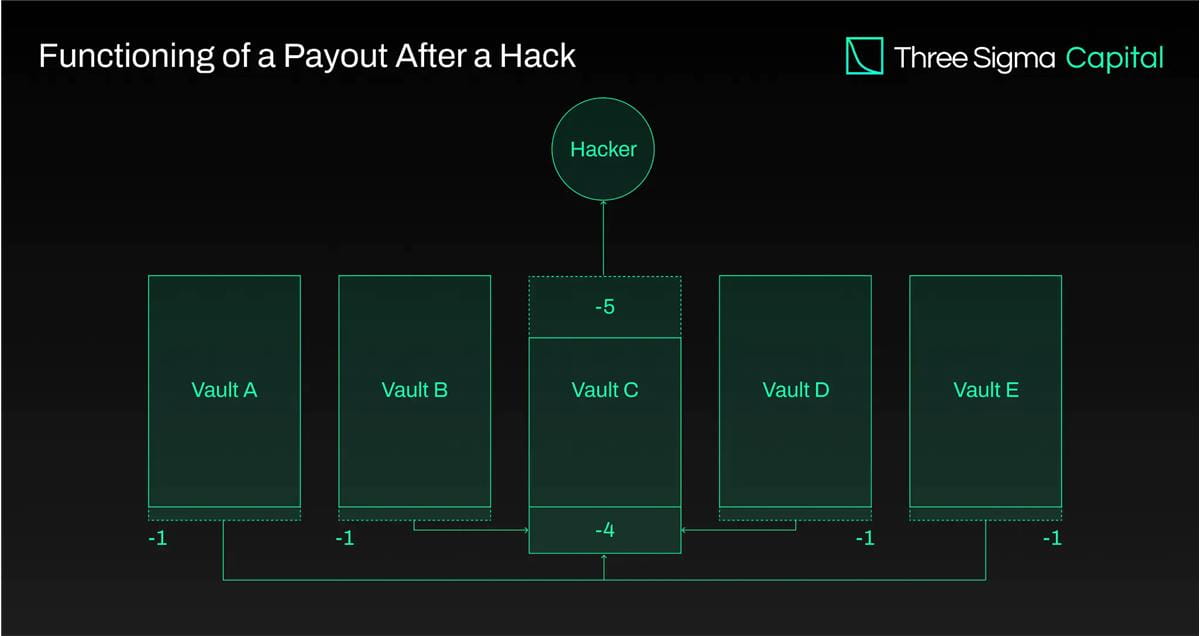

Ubezpieczyciele inwestują swoje środki w pule, które oferują wyższe zyski, aby porównać ryzyko protokołów. Oznacza to, że jednostki handlują wynikiem zdarzenia w oparciu o swoje szacunki prawdopodobieństwa wystąpienia bazowego ryzyka. Jeśli protokół objęty ubezpieczeniem ulegnie negatywnemu zdarzeniu, np. włamaniu, środki w puli pokrywającej protokół zrekompensują użytkownikom, którzy wykupili ubezpieczenie od tego konkretnego zdarzenia.

Łączenie zasobów i rozkładanie ryzyka na wiele podmiotów to skuteczna strategia reagowania na nietypowe lub ekstremalne zdarzenia o znaczących skutkach finansowych. Wspólna pula funduszy może pokryć wielokrotnie większe ryzyko przy mniejszych nakładach, zapewniając zbiorowy mechanizm radzenia sobie z problemami na dużą skalę.

Popularność ubezpieczeń parametrycznych w DeFi wynika z możliwości ich automatyzacji i przejrzystości. Inteligentne kontrakty z ustawionymi parametrami i danymi w czasie rzeczywistym z Oracle mogą automatycznie zgłaszać roszczenia w oparciu o te parametry. Ta automatyzacja przyspiesza proces zgłaszania roszczeń, zwiększa wydajność i zmniejsza ryzyko ludzkich uprzedzeń lub błędów.

Każdy może wziąć udział, a przejrzystość operacji w łańcuchu ubezpieczeń jest często podkreślana jako kluczowe zalety zdecentralizowanych systemów ubezpieczeniowych. Wraz z rozwojem DeFi, zapotrzebowanie na rozwiązania chroniące kapitał użytkowników staje się coraz ważniejsze.

Ewolucja ubezpieczeń DeFi

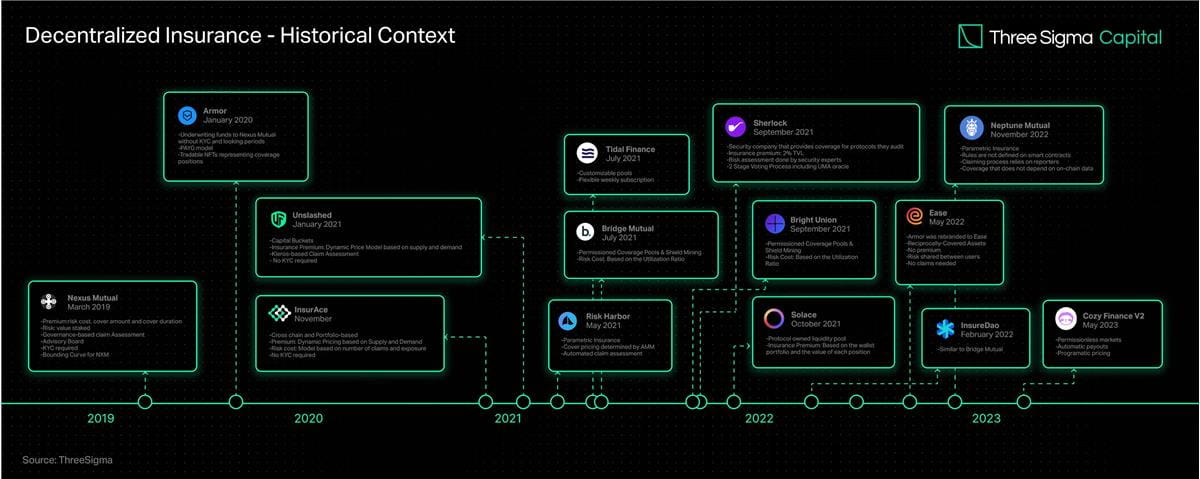

Koncepcja zdecentralizowanych ubezpieczeń sięga początków technologii blockchain. Pierwsza zdecentralizowana platforma ubezpieczeniowa, Etherisc, została uruchomiona na platformie Ethereum w 2017 r., zapewniając rynek ubezpieczeń typu peer-to-peer, na którym użytkownicy mogą kupować i sprzedawać ogólne polisy ubezpieczeniowe, takie jak opóźnienia lotów i straty spowodowane huraganem, bez tradycyjnych firm ubezpieczeniowych.

Punktem zwrotnym dla ubezpieczeń DeFi było uruchomienie w 2019 roku Nexus Mutual, pierwszego protokołu ubezpieczeniowego zbudowanego specjalnie dla ekosystemu DeFi. Działa w oparciu o strukturę uznaniową, co oznacza, że zarząd (wszyscy członkowie Nexus Mutual zweryfikowani przez KYC) ustala wszystkie wypłaty roszczeń. Niedawne uruchomienie Nexus Mutual V2 ułatwia utworzenie rynku ryzyka w łańcuchu, umożliwiając innym firmom tworzenie i udostępnianie różnorodnych ryzyk kryptonatywnych i rzeczywistych, takich jak ubezpieczenia od odpowiedzialności cywilnej, katastrofy, mienia i cyberbezpieczeństwa. Protokoły zbudowane na tej wersji mogą oferować swoje usługi bez konieczności spełniania przez użytkowników wymagań KYC, co zwiększa dostępność rozwiązań do zarządzania ryzykiem platformy.

W następstwie Nexus Mutual uruchomiono szereg protokołów, aby sprostać bieżącym wyzwaniom w przestrzeni kosmicznej.

W listopadzie 2020 r. uruchomiono InsurAce, oferującą ceny zerowej składki (ultraniskie składki), brak wymagań KYC oraz rozwiązanie wielołańcuchowe oparte na portfelu.

Unslashed został następnie wprowadzony na rynek w styczniu 2021 r., oferując ubezpieczenie od różnych ryzyk i umożliwiając każdemu zostanie dostarczycielem kapitału i uzyskiwanie zwrotów z polis składkowych, odsetek generowanych przez Enzyme Finance i programu USF Capital Mining Program, zwiększając kapitał dostępny do ubezpieczenia.

Bridge Mutual wystartował w tym samym miesiącu, oferując tworzenie puli ubezpieczeń bez pozwolenia, ochronę ubezpieczeniową opartą na portfelu oraz możliwość gwarantowania polis przy użyciu monet stabilnych w zamian za atrakcyjne zyski. W grudniu 2021 wypuściła wersję V2, poprawiła efektywność kapitałową, uruchomiła kombinacje dźwigni, umożliwiające użytkownikom ubezpieczanie wielu projektów jednocześnie oraz uruchomiła funkcję Shield Mining, umożliwiającą projektom i osobom indywidualnym wpłacanie tokenów X do Projektu X pulę pokrycia, aby zwiększyć RRSO puli i przyciągnąć większą płynność. Uruchomiła także Capital Pool, oddział inwestycyjny Bridge Mutual, który inwestuje niewykorzystany kapitał w protokoły DeFi stron trzecich i generuje przychody dla posiadaczy skarbców i tokenów.

Armor wystartował pod koniec stycznia 2021 roku z modelem Nexus Mutual V1 bez wymagań KYC, ale później wprowadził model Uninsurance i w maju 2022 zmienił nazwę na Ease.org. W przypadku RCA (aktywa wzajemnie objęte ubezpieczeniem) aktywa objęte gwarancją jednocześnie zabezpieczają inne aktywa w ekosystemie, co umożliwia gromadzenie kapitału ubezpieczeniowego z kapitału ubezpieczeniowego stosowanego w strategiach zysku DeFi. W przypadku włamania Ease likwiduje odpowiednią ilość środków ze wszystkich skarbców, aby zrekompensować inwestorom. Propozycja wartości Ease opiera się na założeniu, że średnio straty w wyniku włamania są znacznie mniejsze niż zapłacone składki.

Tidal Finance uruchomił elastyczny system cotygodniowych subskrypcji w Polygon w lipcu 2021 r. Nowa, ulepszona wersja, V2, która jest dostępna w sieci testowej od marca 2023 r., umożliwi użytkownikom skuteczne konfigurowanie własnych, dostosowanych do potrzeb grup ubezpieczeniowych i polis.

Uruchomiony w maju 2021 r. Risk Harbor to pierwszy zdecentralizowany, parametryczny protokół ubezpieczeniowy zapewniający ochronę przed ryzykami związanymi z inteligentnymi kontraktami, włamaniami i atakami. Zapewnia zautomatyzowaną, algorytmiczną, przejrzystą i bezstronną ocenę roszczeń poprzez porównanie wymienialności tokenów kredytowych z protokołami wydawania. Na przykład, w ramach swojej działalności związanej z oddzieleniem UST, Risk Harbor wypłaca pieniądze, gdy cena UST na Chainlink spadnie poniżej 0,95 USD, umożliwiając posiadaczom automatyczną wymianę opakowanego AUST na USDC. Risk Harbor opracowuje dwie nadchodzące wersje, V2.5 i V3, przy czym V2.5 służy jako odskocznia dla V3. Ulepszenia w wersji 2.5 obejmują możliwość używania tokenów ERC20 zamiast tokenów ERC721, automatyczne stakowanie tokenów ERC20 i ochronę sprzedaży, podczas gdy wersja 3 obejmuje depozyty i zakupy między łańcuchami, umożliwiając utworzenie niepowiązanego tokena ze wszystkich EVM i innych blockchains Bezpieczna przystań dla ryzyka. Należy jednak zauważyć, że Risk Harbor koncentruje się przede wszystkim na ekosystemie Terra, który od końca 2021 r. skoncentrował większość TVL. Po wydaniu nowej wersji zespół ma na celu rozwój i skupienie się na ekosystemach Cosmos i Ethereum.

Bright Union rozpoczął działalność jako agregator ubezpieczeń DeFi we wrześniu 2021 r., natomiast Sherlock rozpoczął działalność w tym samym miesiącu, stosując unikalne podejście do audytu. Sherlock utworzył firmę audytorską składającą się z inżynierów bezpieczeństwa blockchain, aby przeglądać każdą inteligentną umowę, a następnie chronić ją przed hakerami w ramach procesu audytu. Pomysł zapewnienia audytu kodu i ochrony ubezpieczeniowej bezpośrednio do protokołu eliminuje potrzebę zarządzania przez użytkowników własnym ubezpieczeniem. Dlatego też protokoły ubezpieczeniowe również zaczęły świadczyć podobne usługi, wprowadzając we współpracy z zewnętrznymi firmami audytorskimi własny produkt Audit Cover, aby zapewnić ochronę protokołów audytowanych przez swoich partnerów przed ryzykami inteligentnych kontraktów.

Wprowadzony na rynek w październiku 2021 r. Solace koncentruje się na łatwości użytkowania i zapewnieniu pokrycia portfela, które dynamicznie dostosowuje stopy ryzyka, aby zapobiec nadpłatom i skomplikowanemu administrowaniu polisami. Opiera się na modelu płynności będącym własnością protokołu w celu pozyskania własnego kapitału ubezpieczeniowego i usunięcia ryzyka ubezpieczeniowego od posiadaczy tokenów. Sol umieszcza aktywa z programu obligacji w puli gwarantowanej emisji w celu sprzedaży polis i wykorzystuje tę pulę do spłaty roszczeń. Jednak zespół Solace wstrzymał działania w celu opracowania nowej wersji protokołu. Zidentyfikowali dwie wady modelu ubezpieczeniowego, które ich zdaniem są sprzeczne z istotą DeFi: proces zgłaszania roszczeń wymaga wkładu ludzkiego i probabilistycznych potrzeb ubezpieczeniowych, aby generować zwroty. Chcą rozwiązać te problemy w nowych wersjach.

InsureDAO został uruchomiony w lutym 2022 r. jako protokół otwarty dla wszystkich, podobny do Bridge Mutual, a zespół obecnie przeprojektowuje protokół, aby jego model był bardziej zgodny z obecnym rynkiem.

Celem Neptune Mutual, uruchomionego w listopadzie 2022 r., jest zapewnienie użytkownikom gwarantowanych wypłat. W Neptune zasady nie są definiowane w inteligentnych kontraktach, co uniemożliwia automatyzację procesu reklamacyjnego, a polega na reporterach, co wymaga założenia zaufania. Jednakże to ograniczenie zapewnia Neptunowi przewagę, ponieważ może zapewnić nakładki, które nie opierają się na danych w łańcuchu, takie jak nakładki depozytowe.

Firma Cozy Finance, która zapewnia ubezpieczenia parametryczne, wstrzymała niedawno wszystkie rynki V1, aby wprowadzić nową wersję, V2, opartą na cenach, wypłatach i zarządzaniu ryzykiem w przypadku ograniczonych projektów innych protokołów. Ta nowa wersja pozwala każdemu stworzyć nowy rynek z automatycznymi wypłatami i programowymi cenami. Zdecentralizowane ubezpieczenie przeszło długą drogę jako przejrzyste i zdecentralizowane rozwiązanie. Jako jeden z pierwszych pionierów w tej dziedzinie, Nexus Mutual pozostaje liderem w TVL. Jednak w miarę jak przestrzeń stanie się bardziej konkurencyjna, liderami na rynku będą te protokoły, które mogą zapewnić skalowalny underwriting, przejrzystą i zdecentralizowaną ocenę ryzyka, dokładne ceny i spójną wypłatę ważnych roszczeń.

Ubezpieczenie funduszy

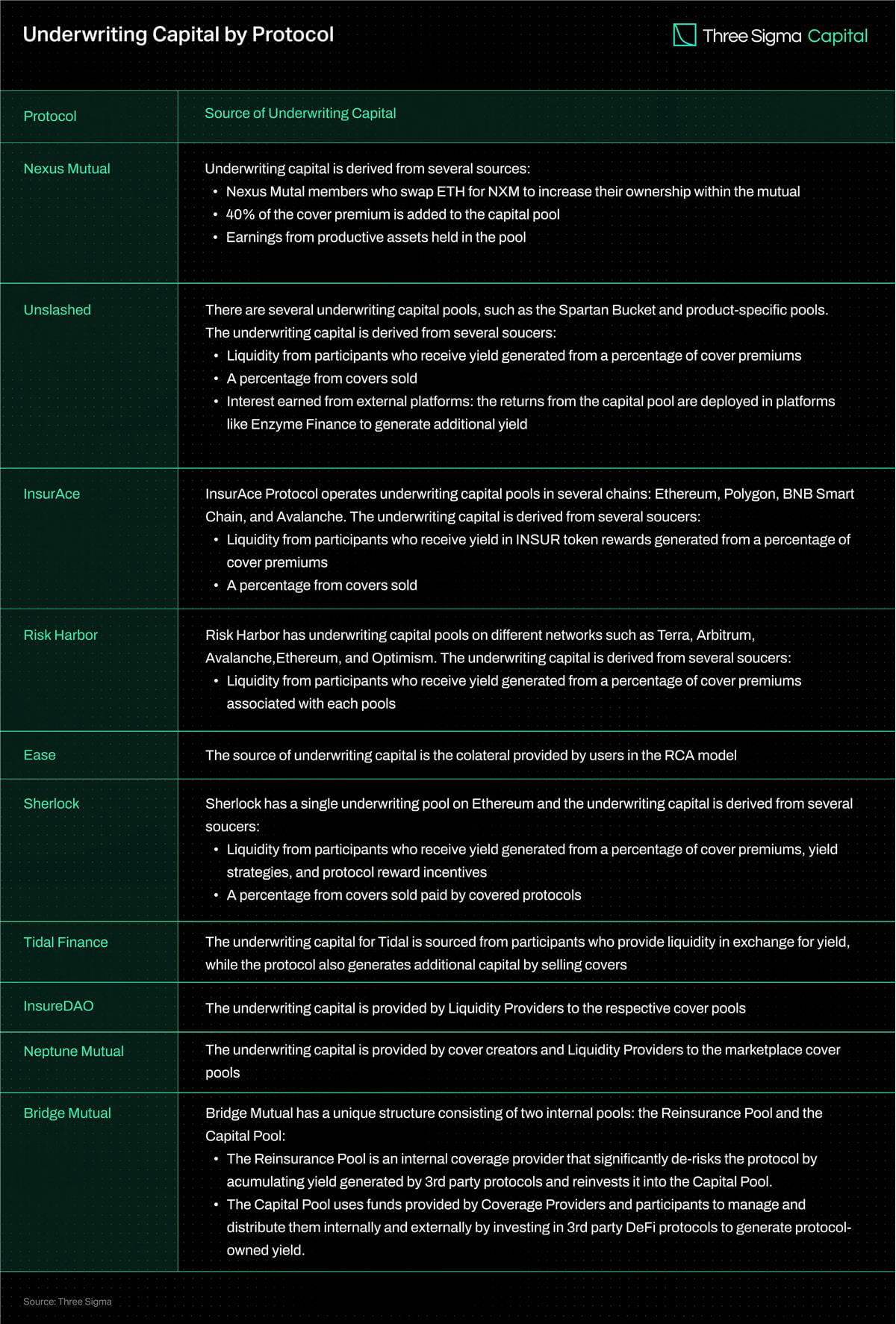

Dzięki większemu kapitałowi ubezpieczeniowemu umowa może zapewnić większą ochronę ubezpieczeniową, co czyni ją bardziej atrakcyjną. Jednakże gwarantowanie kapitału może mieć wpływ na długoterminową stabilność i skuteczność umowy. Na przykład wiele protokołów rozdziela swoje pule kapitału na wiele łańcuchów, rozprowadzając płynność i potencjalnie wpływając na ich efektywność kapitałową na dużą skalę.

Poniższa tabela porównuje źródła kapitału ubezpieczeniowego dla kilku umów ubezpieczenia.

Rodzaj pokrycia

Rodzaj pokrycia

W tej części przyjrzymy się różnym rodzajom ubezpieczeń oferowanych przez różnych ubezpieczycieli.

Ubezpieczenie umowy

Ubezpieczenie protokołu chroni klientów przed stratami finansowymi, które mogą wystąpić w przypadku korzystania z protokołów DeFi. Różni dostawcy oferują różne poziomy ochrony mające na celu ochronę przed pewnymi ryzykami wynikającymi z umowy. Do zagrożeń zaliczają się luki w zabezpieczeniach inteligentnych kontraktów, nieprawidłowe działanie lub manipulacje Oracle, wady projektu ekonomicznego i ataki na zarządzanie. Należy pamiętać, że ubezpieczenie protokołu zasadniczo nie chroni przed zagrożeniami, takimi jak naruszenie front-endu, naruszenie zasad Discord lub Twitter oraz zachowanie typu swatting.

ubezpieczenie depozytowe

Ubezpieczenie depozytowe chroni przed stratami finansowymi, które mogą wystąpić, gdy zasoby cyfrowe są przechowywane na rachunkach depozytowych stron trzecich, takich jak giełdy scentralizowane. Jego głównym celem jest zapewnienie ochrony w dwóch głównych sytuacjach. Pierwsza ma miejsce, gdy depozytariusz nieoczekiwanie zawiesza wypłaty, uniemożliwiając konsumentom dostęp do swoich środków. Drugi scenariusz ma miejsce, gdy nieupoważniona osoba trzecia uzyskuje dostęp do zabezpieczeń depozytariusza i kradnie aktywa.

Z drugiej strony zautomatyzowane rozwiązania eventowe oparte na inteligentnej realizacji kontraktów skupiają się na wykorzystaniu danych w łańcuchu i predefiniowanych warunkach. Należy pamiętać, że ubezpieczenie parametryczne może mieć ograniczenia w zakresie zapobiegania ryzyku niezwiązanemu z danymi w łańcuchu, takim jak ubezpieczenie depozytowe.

Ubezpieczenie Depega

Ubezpieczenie Depeg chroni przed zdarzeniami Depeg, które mają miejsce, gdy składnik aktywów traci powiązanie z walutą docelową. To ubezpieczenie jest szeroko stosowane do ochrony monet stabilnych i innych powiązanych aktywów, takich jak stETH. Weźmy pod uwagę użytkownika posiadającego monetę typu stablecoin zaprojektowaną w celu utrzymania powiązania 1:1 z dolarem amerykańskim. Jeśli wartość monety stablecoin znacznie spadnie, a użytkownicy nie będą w stanie wymienić jej na oczekiwaną kwotę w dolarach, poniosą stratę finansową. Ubezpieczenie Depeg może pomóc złagodzić tę stratę, zwracając część lub całość kwoty, którą użytkownik utracił w wyniku zdarzenia związanego z oddzieleniem świadczenia.

Zanim będzie można złożyć wniosek, muszą zostać spełnione pewne warunki, a warunki te różnią się w zależności od dostawcy. Zwykle obejmują one takie czynniki, jak procentowa obniżka ceny i czas trwania. Przy ustalaniu roszczenia ubezpieczeniowego Depeg wystąpienie zdarzenia oddzielającego jest zazwyczaj określane przy użyciu średniej ceny ważonej w czasie (TWAP) składnika aktywów w danym okresie. TWAP oblicza średnią cenę składnika aktywów w określonym przedziale czasowym, biorąc pod uwagę wolumen obrotu aktywem w tym oknie, aby ocenić, czy nastąpiło zdarzenie oddzielenia.

Wiele protokołów, w tym InsurAce, Unslashed i Risk Harbor, zapewnia ochronę UST Depeg podczas wydarzeń. Zgodnie z treścią okładki UST De-Peg, InsurAce zostało oficjalnie wprowadzone na rynek 13 maja 2022 r., kiedy 10-dniowy TWAP UST spadł poniżej 0,88 USD. Co ciekawe, udało im się wypłacić 11,5 miliona dolarów. Unslashed pozwolił na zgłaszanie roszczeń po tym, jak 14-dniowy TWAP UST spadł poniżej 0,87 USD, a ponad 1000 ETH zostało wypłaconych w różnych partiach. Risk Harbor, parametryczne rozwiązanie ubezpieczeniowe, ułatwia wypłaty, gdy cena UST na Chainlink spadnie poniżej 0,95 USD, umożliwiając posiadaczom wymianę opakowanego AUST na USDC.

Ubezpieczenie Yield Token

Ubezpieczenie Yield Token chroni przed stratami finansowymi spowodowanymi różnicą pomiędzy referencyjną wartością pieniężną tokena Yield LP a jego rzeczywistą wartością. Aby kwalifikować się do roszczenia, procent depeg (tj. pokrycie depeg) musi przekraczać określony próg wartości tokena.

ubezpieczenie audytu

Ubezpieczenie audytu to rodzaj ochrony, którą protokoły mogą uzyskać bezpośrednio w celu ograniczenia ryzyka przeoczenia luk w zabezpieczeniach podczas audytu. W krótkim czasie po audycie do protokołu dodawana jest dodatkowa warstwa zabezpieczeń.

Sherlock był pionierem tej koncepcji i zapewnia ochronę ubezpieczeniową na kwotę do 5 milionów dolarów na wypadek skontrolowanych luk w zabezpieczeniach inteligentnych kontraktów. Gwarancję tę można aktywować w dowolnym momencie po zakończeniu audytu, o ile nie nastąpią dalsze zmiany w bazie kodu. Z kolei InsAce oferuje podobny produkt we współpracy z firmami audytorskimi, z trzymiesięcznym okresem ochrony.

Obcięcie ubezpieczenia

Ubezpieczenie od cięcia zapewnia ochronę finansową profesjonalnym walidatorom łańcuchów PoS, którzy mogą ponieść straty w wyniku zdarzeń związanych z cięciem. Zdarzenia typu „slash” mają miejsce, gdy walidator narusza zasady mechanizmu konsensusu, powodując obcięcie lub redukcję pewnego procentu postawionych przez niego aktywów.

W 2022 roku Blockdaemon, znany dostawca usług infrastruktury blockchain, nawiązał współpracę z Marshem, znanym brokerem ubezpieczeniowym i doradcą ds. ryzyka, aby uruchomić polisę ubezpieczeniową chroniącą swoich klientów przed zdarzeniami związanymi z ograniczeniem dostępności. Plan zakłada zapewnienie walidatorom dodatkowego zabezpieczenia przed karami za przecięcie. W tym samym roku zdecentralizowany dostawca ubezpieczeń Nexus Mutual opracował zdecentralizowane rozwiązanie w celu ochrony walidatorów w Beacon Chain, zapewniając dodatkową opcję walidatorom chcącym ograniczyć ubezpieczenie.

Ubezpieczenie mostu międzyłańcuchowego

Mosty krzyżowe umożliwiają przenoszenie środków między różnymi sieciami, ale stwarzają również ryzyko, takie jak luki w zabezpieczeniach inteligentnych kontraktów, włamania oraz błędy we wdrażaniu lub projektowaniu. Ryzyko to może skutkować niedokładnymi transferami środków lub nieprawidłowymi obliczeniami poślizgu.

Scentralizowane mosty międzyłańcuchowe są szczególnie podatne na ataki złośliwych aktorów, którzy mogą manipulować pulami płynności. Niezależnie od tego, czy środki są przechowywane centralnie, czy zdecentralizowane, punkty przechowywania stają się celem złośliwych aktorów. W 2022 r. hakerzy ukradli ponad 1,8 miliarda dolarów z samych mostów międzyłańcuchowych. Ubezpieczenie mostów międzyłańcuchowych zostało stworzone, aby chronić konsumentów przed stratami finansowymi w przypadku transferu środków przez mosty.

InsurAce uruchomiło tę koncepcję we współpracy z LI.FI Bridge Aggregator, która łącznie pokryła koszty ponad 1 milion dolarów. Risk Harbor współpracuje również z Socket nad opracowaniem systemu ochrony mostów międzyłańcuchowych, który jest wciąż w fazie beta.

nadwyżka ubezpieczenia

Ubezpieczyciele mogą zachować swój kapitał ubezpieczeniowy, przenosząc część swojej ekspozycji na ryzyko na innych ubezpieczycieli. Zmniejsza to ogólne ryzyko dostawcy i umożliwia mu dalsze zapewnianie ochrony przed różnymi rodzajami ryzyka bez niepotrzebnego narażania się.

Jedną z firm ubezpieczeniowych oferujących ochronę dodatkową jest Nexus, która obejmuje skontrolowaną umowę Sherlocka i chroni 25% ubezpieczenia podstawowego zapewnianego przez Sherlocka.

Porównanie zakresu umów ubezpieczenia

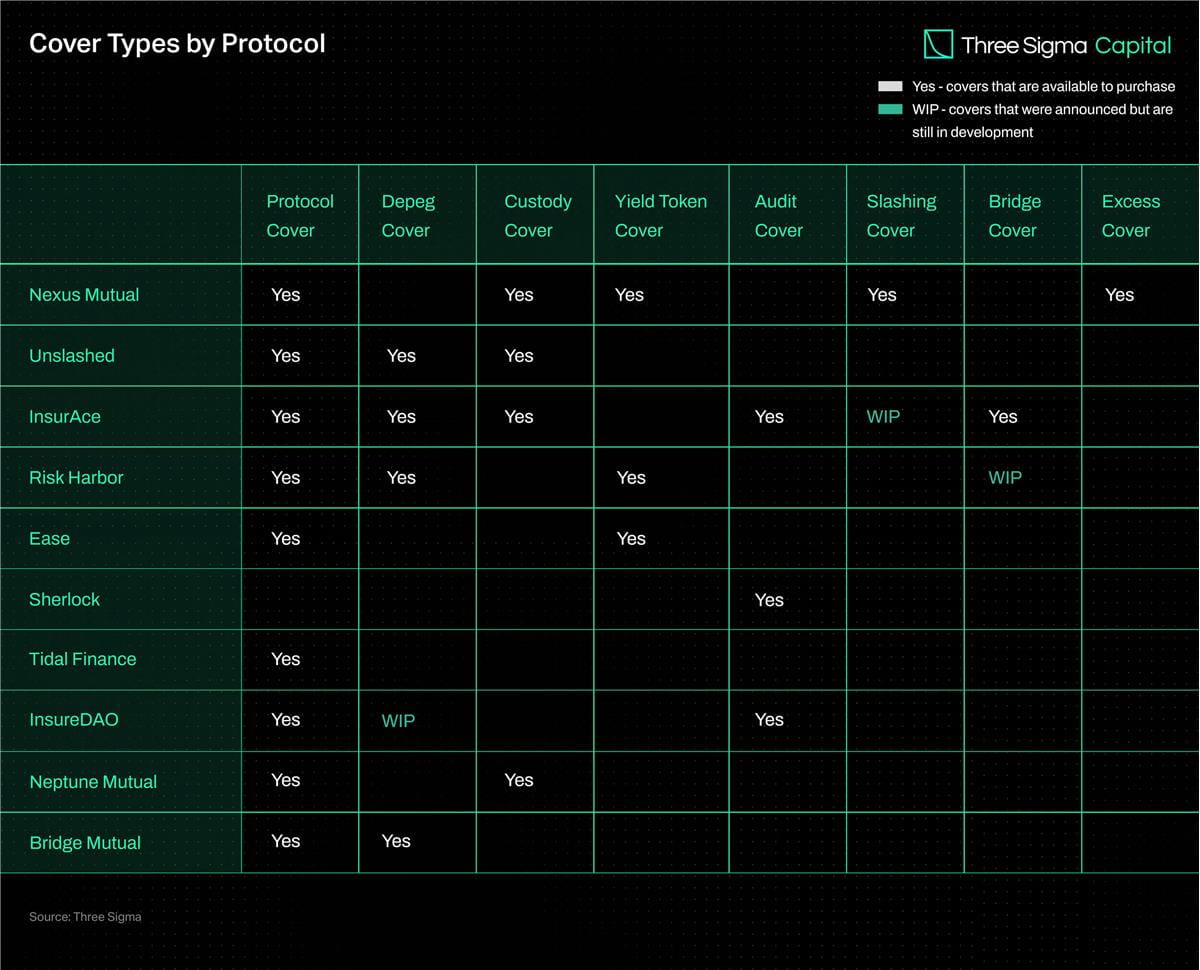

Wraz z rozwojem zdecentralizowanej branży ubezpieczeniowej pojawiły się różne protokoły ubezpieczeniowe zapewniające różne rodzaje ochrony ubezpieczeniowej. Aby pomóc czytelnikom zrozumieć różne dostępne ubezpieczenia, przygotowaliśmy tabelę porównawczą wyszczególniającą różne rodzaje ubezpieczeń dostępnych w ramach istniejących umów ubezpieczeniowych.

Podsumuj

Podsumuj

W miarę ewolucji DeFi staje się ono coraz bardziej podatne na ataki bezpieczeństwa. Aby chronić użytkowników przed takimi ryzykami, potrzebne są wykonalne umowy ubezpieczeniowe. Jednakże branża ubezpieczeniowa DeFi stoi przed wyzwaniami związanymi z zapewnianiem zróżnicowanej ochrony ubezpieczeniowej i gromadzeniem wystarczającego kapitału ubezpieczeniowego. Protokoły, które rozdzielają pule kapitału na wiele łańcuchów, powodują fragmentację płynności i utratę efektywności kapitałowej na dużą skalę, natomiast odpowiednie zarządzanie ryzykiem pozostaje kwestią wymagającą poprawy.

W obecnych warunkach dostępność kapitału ubezpieczeniowego w pulach ubezpieczeniowych ogranicza limity ochrony. Protokoły badają strategie generowania dodatkowego zysku i przyciągania dodatkowych dostawców płynności w celu rozszerzenia zasięgu, takie jak deponowanie procentu zysków z puli kapitału na platformach takich jak AAVE lub Compound. Jednakże podejścia te wprowadzają dodatkowe ryzyko, w tym podatności na inteligentne kontrakty stron trzecich i zmienność rynku, wymuszając kompromisy pomiędzy generowaniem przychodów a zarządzaniem ryzykiem.

Aby sprostać tym wyzwaniom, uznani gracze priorytetowo traktują aktualizacje protokołów w celu poprawy efektywności kapitałowej, możliwości pokrycia i komfortu użytkownika. Rozwijane są dostosowane do indywidualnych potrzeb ubezpieczenia i rynki, aby zaspokoić specyficzne potrzeby ubezpieczeniowe użytkowników DeFi.

Ubezpieczenie parametryczne zapewnia realne rozwiązanie niektórych ryzyk, ale może nie być odpowiednie dla wszystkich rodzajów ubezpieczenia. Poleganie na danych Oracle naraża system na ryzyko awarii lub ataku Oracle, a ograniczenia pojawiają się, gdy tokeny generujące odsetki stają się niezbywalne z powodu aktualizacji protokołów. Wdrożenie zasad ubezpieczenia za pomocą inteligentnych kontraktów stwarza wyzwania, ponieważ wymaga przechowywania wszystkich istotnych informacji w łańcuchu i ogranicza zakres ryzyk, które można odpowiednio pokryć, ale zapewnia także możliwość automatyzacji oceny roszczeń.

Ponadto na rynku ubezpieczeń DeFi wciąż brakuje reasekuracji, jako ważnego elementu tradycyjnych ubezpieczeń. Praktyka polegająca na tym, że zakład ubezpieczeń przenosi część swojej grupy ryzyka na osobę trzecią w celu ograniczenia możliwości powstania znaczących zobowiązań wynikających z roszczenia ubezpieczeniowego, praktyka zwana reasekuracją. Przenosząc ryzyko na wyspecjalizowanych inwestorów zewnętrznych, podejście oparte na reasekuracji może poprawić zdolność ubezpieczeniową, efektywność kapitałową i odporność. Poznaj reasekurację, która może pomóc złagodzić skutki finansowe zdarzenia katastrofalnego, takiego jak wypadek UST.