W ciągu ostatnich sześciu miesięcy (sierpień 2025–luty 2026) apetyt na ryzyko na rynkach finansowych osiągnął historycznie wysokie poziomy. Jednak ta siła jest nierównomierna w różnych klasach aktywów. W amerykańskich akcjach rynki opcji wykazują utrzymujące się bycze pozycjonowanie, przy czym wolumeny opcji kupna znacznie przewyższają popyt na opcje sprzedaży, a zmienność pozostaje blisko historycznych minimów. To środowisko odzwierciedla silne zaufanie inwestorów i korzystne warunki płynności.

Najnowsze dane CPI wzmocniły to tło. Wskaźnik CPI spadł do 2,4% w skali roku, w porównaniu do 2,7%, podczas gdy podstawowy wskaźnik CPI zmniejszył się do 2,5%. Niższa inflacja zmniejsza presję na realne stopy zwrotu i wspiera oczekiwania na ostateczne luzowanie polityki monetarnej, tworząc sprzyjające makroekonomiczne środowisko dla aktywów ryzykownych.

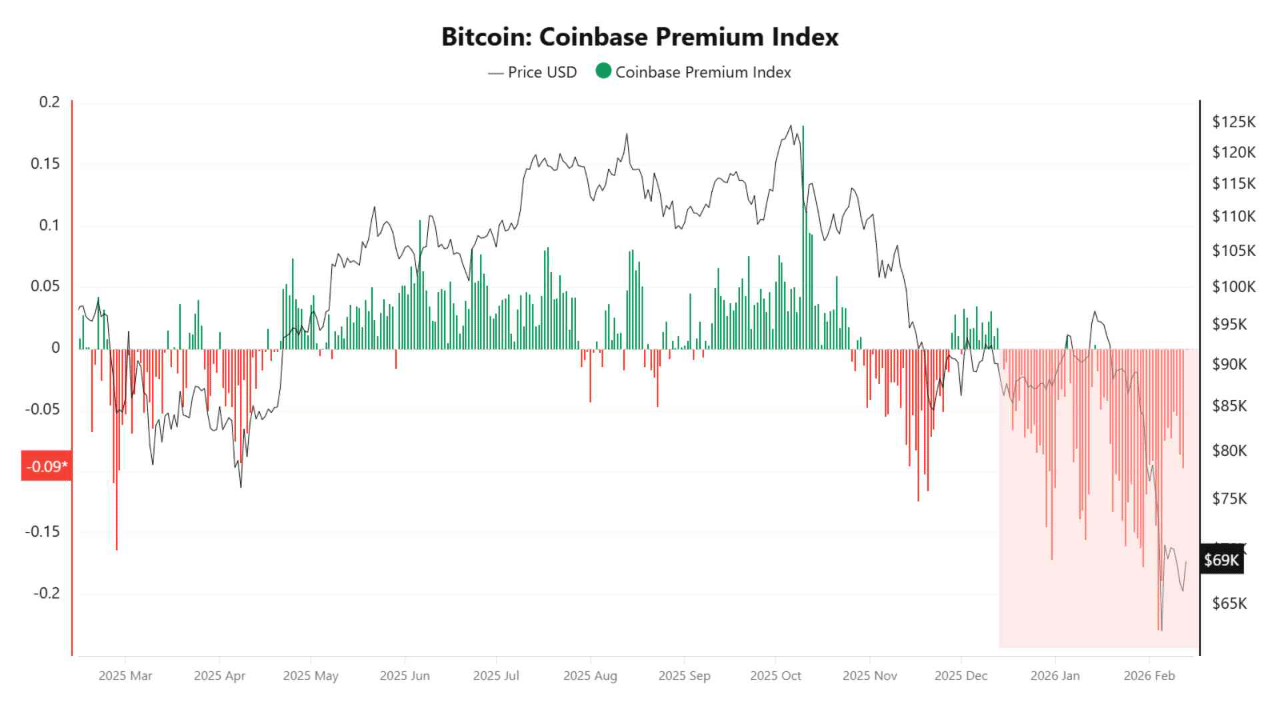

W przeciwieństwie do tego, struktura Bitcoina pozostaje mniej decydująca. Indeks Premium Coinbase, będący wskaźnikiem popytu w USA, utrzymuje się na terytorium negatywnym, co wskazuje na słabsze zakupy instytucjonalne podczas ostatnich ruchów cenowych. Historycznie, przedłużające się rajdy zazwyczaj pokrywają się z utrzymującymi się pozytywnymi premiami, co odzwierciedla aktywne gromadzenie przez inwestorów z siedzibą w USA.

Napływy ETF również pozostają niespójne, przeplatając się między napływami a odpływami, zamiast tworzyć trwały trend akumulacji. Sugeruje to, że kapitał instytucjonalny jeszcze w pełni się nie zaangażował, pomimo poprawiających się warunków makroekonomicznych.

W ciągu najbliższych 30 dni Bitcoin najlepiej postrzegać jako znajdujący się w fazie walidacji odbicia, a nie potwierdzonej tendencji wzrostowej. Kluczowe sygnały do monitorowania obejmują utrzymującą się pozytywną premię Coinbase, kolejne netto napływy ETF oraz dowody popytu napędzanego rynkiem spot, a nie ruchami cenowymi napędzanymi dźwignią.

Napisane przez XWIN Research Japan