Autor oryginalny: LUCA PROSPERI

Oryginalna kompilacja: Block unicorn

Nieuniknione kłopoty na rynku finansowym Jedno z najbardziej zagmatwanych pojęć, jakie spotkałem w mojej karierze finansowej, wiąże się z grą słowem „pieniądze”: inteligentne pieniądze – bardzo egoistyczne, prawdziwe pieniądze – w takim razie rzeczywiście istnieją fałszywe pieniądze, szybkie pieniądze, prawdziwe pieniądze , wielokrotne pieniądze - nie mylić z mnożnikami pieniężnymi itp. Spośród opisów związanych z pieniędzmi rynki pieniężne zawsze były dla mnie pojęciem najtrudniejszym do zrozumienia.

Czym właściwie jest rynek handlu walutami? Czy pieniądze same w sobie nie są narzędziem płatniczym? Dlaczego powinienem używać pieniędzy do kupowania pieniędzy? Okazuje się, że tak naprawdę są to rynki, na których zarabia się pieniądze, przynajmniej tymczasowo, a nie normalnie je kupuje. Okazuje się, że moje zamieszanie nie było dziełem przypadku, ponieważ rynki walutowe rzeczywiście postrzegają nieprzejrzystość jako jedną ze swoich podstawowych cech funkcjonalnych. Czasami odrobina krycia jest dobrą rzeczą.

Blokuj notatki jednorożca: 1) Szybkie pieniądze odnoszą się do sposobów osiągania szybkich zysków poprzez szybki handel na płynnych rynkach, krótkoterminową spekulację i generowanie wysokich zysków w krótkim okresie. 2) Pieniądz materialny oznacza walutę fizyczną, nieruchomości i inne aktywa trwałe oraz aktywa rzeczowe. 3) Wiele pieniędzy, wykorzystując określony kapitał początkowy, tworzy większą wartość pieniężną poprzez pożyczki lub inne instrumenty finansowe, co jest równoznaczne z ciągłym nakładaniem dźwigni walutowej w celu pozyskania większej ilości środków. W DeFi często pojawia się ta metoda arbitrażu.

Przejrzystość jako cecha rynków pieniężnych

Co to jest rynek pieniężny (MM)? Mówiąc najprościej, instrumenty rynku pieniężnego to krótkoterminowy sposób charakteryzujący się niskim ryzykiem, dzięki któremu jedna strona może tymczasowo zaparkować płynność w bezpiecznym miejscu, podczas gdy druga strona może uzyskać krótkoterminowe finansowanie przy bardzo efektywnych stopach procentowych. Zastawiając bezpieczne aktywa pomiędzy instytucjami finansowymi a bankami centralnymi, w ten sposób powstają i niszczą ogromne ilości pieniędzy. Instrumenty rynku pieniężnego są wszechobecne i z tego powodu działają zupełnie inaczej niż większość innych rynków.

Nie jestem pierwszą osobą, która zwraca uwagę, że obserwowalne funkcjonowanie rynków akcji często prowadzi uczestników do sugestii, że wszystkie rynki powinny działać w oparciu o podobne założenia. W dokumencie roboczym BIS (Banku Rozrachunków Międzynarodowych) nr 479 Bengt Holmstrom (laureat Nagrody Nobla w dziedzinie ekonomii) znakomicie pokazuje, jak jeden z rynków walutowych jest strukturalnie oddalony od odkrywania cen, aby mógł spełniać swoje kluczowe funkcje. Instrumenty rynku pieniężnego tak naprawdę opierają się na zasadzie „bez zadawania pytań”, rynki te są bardzo duże, niemal wszędzie i działają zbyt szybko, aby pomieścić zbyt wiele pytań. Dlatego dobrze funkcjonujący (tj. płynny i odporny) rynek walutowy w rzeczywistości opiera się na zadowalającym poziomie nieprzejrzystości, a użytkownicy ignorują szczegóły i cechy charakterystyczne samego instrumentu i nadal żyją swoim życiem. Inaczej jest na giełdzie, gdzie odkrywanie cen ma kluczowe znaczenie. Według słów Holmstroma – sprawa jest moja:

Podstawowym celem rynku akcji jest dzielenie i dystrybucja ogólnego ryzyka. Skuteczne osiągnięcie tego celu wymaga rynku, który jest dobry w odkrywaniu cen. Informacja szybko znajdzie odzwierciedlenie w cenie Skoro cena jest powszechnie znana, to w to przekonanie nie uwierzy żadna ze stron. Ponieważ cena jest informacją publiczną, osobom polegającym wyłącznie na informacjach o cenie trudno jest osiągnąć zysk.

Celem rynków pieniężnych jest zapewnienie płynności osobom fizycznym i firmom. Najtańszym sposobem na osiągnięcie tego jest wykorzystanie długu nadzabezpieczonego, co eliminuje potrzebę odkrywania cen. Bez odkrywania cen potrzeba przejrzystości publicznej jest znacznie mniejsza. Nieprzezroczystość jest naturalną cechą rynków walutowych i w pewnych okolicznościach może zwiększyć płynność, co wykażę później.

Dobry pieniądz to (nadzabezpieczony) dług → Jeśli pieniądz, jak niezliczoną ilość razy przypominaliśmy naszym czytelnikom, jest długiem, to dobrze funkcjonujący pieniądz jest zazwyczaj znacznie nadzabezpieczonym długiem. Stosując wystarczająco duży bufor, rynki pieniężne unikają czasochłonnych negocjacji, zwiększając w ten sposób płynność. Można powiedzieć, że na rynkach pieniężnych zatajanie informacji jest korzystne dla obu stron – przy odpowiednio dużych wskaźnikach zabezpieczenia prywatna informacja o prawdziwej chwilowej wartości tego zabezpieczenia jest zupełnie nieistotna, a transakcje można ułatwić.

Przy ustalaniu wskaźnika kredytu hipotecznego celem pożyczkodawcy jest nałożenie kar, które będą wystarczająco dotkliwe w przypadku niewypłacalności pożyczkobiorcy. Z drugiej strony pożyczkobiorcy mają zachęty do minimalizowania tego współczynnika zabezpieczenia w celu zwiększenia efektywności kapitałowej (kredytobiorcy działający w dobrej wierze) lub angażowania się w oszukańcze działania (złośliwi pożyczkobiorcy). Chociaż dotyczy to każdego rynku długu, w przypadku rynków pieniężnych takie negocjacje są jeszcze ważniejsze z obu stron, jeśli chodzi o płynność i popularność. Wszystkie te rozważania spychają współczynnik zabezpieczeń w kierunku wymiennej równowagi. Dotyczy to nie tylko rynków repo (najbardziej mikroskopijnych rynków pieniężnych), ale także bardziej złożonych instytucji drukujących pieniądze, czyli banków, gdzie warunek brzegowy jest szerszy i stanowi raczej kapitał własny niż współczynniki zabezpieczeń.

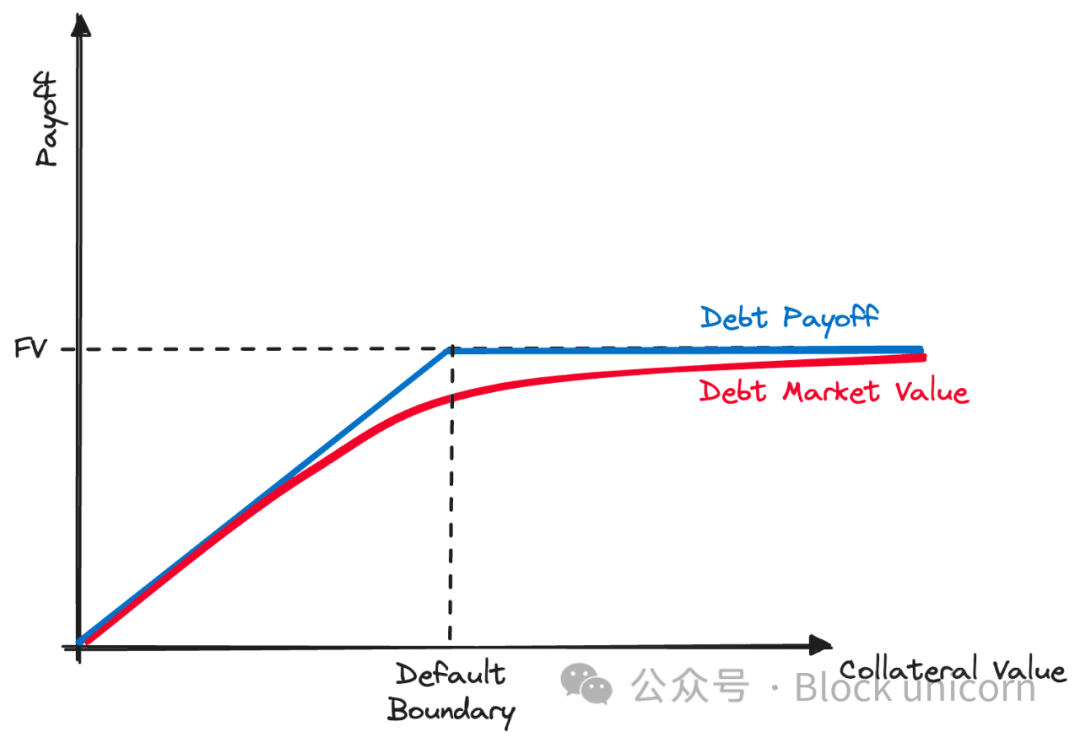

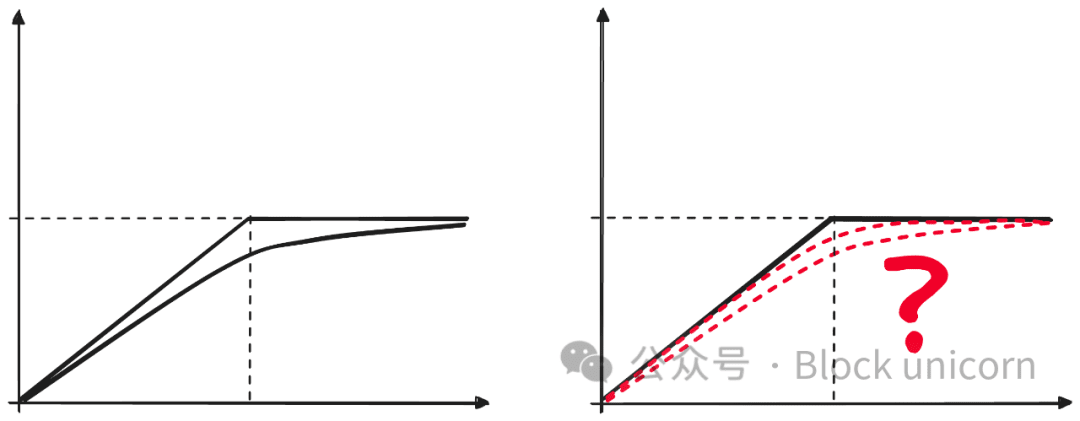

Graficznie (patrz poniżej) informacje stają się istotne dla zabezpieczonych instrumentów dłużnych dopiero w pobliżu tzw. granicy default, czyli tylko wtedy, gdy wartość rynkowa zabezpieczenia zbliża się do tej granicy. Do tego czasu nie przejmujesz się praktykami biznesowymi swojego banku depozytariusza, dopóki nie pojawią się oznaki, że powinieneś. Holmstrom przypomina zwolennikom terminologii, że w kontekście wyceny aktywów pożyczkobiorca oznacza nabywcę pewnego rodzaju opcji kupna (kredytobiorca przypomina zakup opcji kupna, tj. ma prawo), czyli własność, ale nie obowiązek (stała wartość) jest rezygnujona w wyniku niewykonania zobowiązania w ustalonym terminie zapadalności, dlatego krzywa zwrotu dla instrumentu dłużnego jest wklęsła.

Podobnie jak w przypadku innych instrumentów opcyjnych, kształt krzywej zależy od zestawu założeń i decyzji strukturalnych, a do oszacowania prawdopodobieństwa niewypłacalności takiego instrumentu możemy wykorzystać model Blacka-Scholesa.

gdzie N to standardowa funkcja rozkładu normalnego, B to wartość nominalna zabezpieczenia, D to granica niewypłacalności, czyli wartość nominalna długu, r to stopa procentowa, Sigma to bazowa zmienność zabezpieczenia, oraz T to czas do dojrzałości. Możemy podsumować czynniki, które wpływają na prawdopodobieństwo niewypłacalności, a tym samym na kształt czerwonej linii:

1. Dług a zabezpieczenie: na początkowym etapie im większy bufor, tym wartość rynkowa jest bliższa wartości nominalnej długu, tj. jest mniej wrażliwa na informacje prywatne.

2. Zapadalność: Wraz ze wzrostem czasu do zapadalności wartość opcji wzrasta, ponieważ coraz więcej zdarzeń staje się bardziej prawdopodobnych – na rynkach instrumentów dłużnych dłuższe terminy zapadalności zmniejszają wartość rynkową długu podzieloną przez jego wartość nominalną.

3. Stopy procentowe: Zmiana stopy wolnej od ryzyka ma wpływ na wartość pieniądza w czasie i wartość długu, ale nie ma znaczenia w tej dyskusji.

4. Zmienność: Zmienność zabezpieczenia bazowego ma duży wpływ na wartość rynkową długu - zabezpieczenie o większej zmienności powoduje zmniejszenie wartości rynkowej długu, co jest kompensowane jedynie większym buforem zabezpieczenia.

Implikacje strukturalne dla instrumentów rynku pieniężnego

Powyższe obserwacje mają kilka godnych uwagi implikacji dla struktury rynków pieniężnych, które cieszą się dużym zainteresowaniem użytkowników walut, organów regulacyjnych i projektantów przyszłych instrumentów pieniężnych.

(i) Rynki pieniężne i rynki dłużne mają różne cele → Chociaż instrumenty rynku pieniężnego są specyficznym rodzajem instrumentów dłużnych, ich głównym celem jest zapewnienie płynności systemu. Powoduje to ogromną potrzebę standaryzacji i braku tarć, które nie są konieczne na bardziej ogólnych rynkach długu. Jeśli instrumenty dłużne są pewnego rodzaju opcjami kupna, wówczas instrumenty rynku pieniężnego są opcjami kupna mocno out-of-the-money (lub ultrakrótkoterminowymi), które są wyjątkowo niewrażliwe na informacje prywatne.

(ii) Efektywność kapitałowa nie powinna być głównym celem rynków pieniężnych → Idea efektywności kapitałowej jest powszechna w przestrzeni kryptowalut od początków DeFi i za każdym razem służy obronie nowych pomysłów na markę: stablecoiny zabezpieczone endogennie, protokoły pożyczek o niskim zabezpieczeniu, wysoce algorytmiczne rynki walutowe itp. Filozofia ta głosi, że wymaganie dużych kwot zabezpieczeń w celu zabezpieczenia praw finansowych jest wysoce nieefektywne i że powinniśmy szukać (inteligentniejszych) mechanizmów w celu ograniczenia blokady zabezpieczeń. Aby być uczciwym (dla mnie), nie jestem przeciwny (pełnym dobrych intencji) innowacjom w infrastrukturze finansowej, ale powinniśmy także zadać sobie pytanie, jaki jest stosunek ceny do korzyści w przypadku każdej innowacji. Ze względu na ich kluczową rolę w pośrednictwie finansowym rynki pieniężne prawdopodobnie pozostaną najbardziej konserwatywnymi rynkami, biorąc pod uwagę ich strukturalną wszechobecność, awaria w samym sercu takich rynków może mieć niszczycielski efekt domina w całej gospodarce. Wyobraźmy sobie wpływ niewypłacalności skarbu USA na światowe rynki finansowe lub wpływ strukturalnej dewaluacji USDT/$USDC na DeFi.

(iii) Zmienne (lub nieprzejrzyste) zabezpieczenie jest nieefektywne dla rynków pieniężnych → Istnieją jednak dobre i złe sposoby poprawy efektywności kapitału na rynkach pieniężnych. Jeżeli samo zmniejszenie współczynnika zabezpieczeń jest złym rozwiązaniem, dobrym sposobem jest przyjęcie mniej zmiennego/nieprzejrzystego zabezpieczenia. Z punktu widzenia wyceny opcji oznacza to zmniejszenie oczekiwań dotyczących zmienności bazowego aktywa referencyjnego, zwiększając w ten sposób krzywiznę czerwonej linii. Niestety, kryptowaluty nie mają (dużo) nieulotnego zabezpieczenia z perspektywy denominowanej w USD – monety typu stablecoin są technicznie uważane za aktywa bardziej stabilne. Jak na ironię, ponieważ dług jest strukturalnie bardziej stabilny pod względem wyceny niż wierzytelności kapitałowe, konstruowanie długu na długu jest bardzo dobrym sposobem na konstruowanie instrumentów rynku pieniężnego – co dokładnie dzieje się w przypadku transakcji repo. To, co dzieje się na rynku, sprawia, że dług zabezpieczony jest coraz powszechniejszy i ma większy wpływ na gospodarkę. Podstawowym zabezpieczeniem na rynkach pieniężnych są amerykańskie bony skarbowe.

(iv) Więcej informacji nie zawsze prowadzi do lepszych wyników → W świecie, w którym panuje całkowita przejrzystość charakterystyki zabezpieczeń (wyobraźcie sobie ciągłe informacje księgowe typu „market-to-market” lub informacje księgowe w czasie rzeczywistym w bilansach banków), prywatne informacje staną się cenniejsze, powyższe czerwone linie staną się bardziej niestabilne, co będzie miało nieprzewidywalny i nieciągły wpływ na roszczenia rynku pieniężnego. Jak to ujął Holmstrom, „zamierzona niejednoznaczność jest dość powszechnym zjawiskiem”, a „celowa niejednoznaczność może zwiększyć płynność rynku walutowego”. Waluta, jako ostateczny instrument rynku pieniężnego, jest całkowicie nieprzejrzysta i to wystarczy – dopóki tak nie jest. Ignorujemy jakość bilansu USA czy jakość J.P. Morgan i nie zawracamy sobie głowy badaniem krzywych swapów ryzyka kredytowego instytucji depozytowych przechowujących nasze oszczędności. Istnieje wiele problemów związanych z absolutnym charakterem pieniądza, a co ważniejsze, ze strukturą roszczenia i początkowym ustaleniem warunków brzegowych: jeśli banki upadną jeden po drugim, ludzie zaczną zwracać uwagę na to, gdzie trzymają swoje pieniądze.

(v) Niewidoczne ryzyko to ryzyko w ogonie → nie ma darmowego lunchu, co tworzy system, który w normalnych okolicznościach nie jest wrażliwy na informacje prywatne (pkt 4) i strukturalnie zachęca do stosowania dźwigni (pkt 3), spychając wiele ryzyk w stronę ogona. Wszystko jest w porządku, zaślepia ludzi na podstawową strukturę rynku, dopóki coś nie pójdzie nie tak i wtedy nastąpi zagłada. W ujęciu inżynierii finansowej panika jest wydarzeniem informacyjnym: nagłą zmianą oczekiwań co do krzywej kapitalizacji rynkowej, wywołującą reakcję łańcuchową w strukturze rynku. Dzieje się tak często na rynkach walutowych, w odniesieniu do dobrze udokumentowanych kryzysów finansowych na dużą skalę. Nie jest jasne, czy wzrost tzw. problemu równoległego systemu bankowego rzeczywiście miał negatywny wpływ (ze względu na zwiększoną ukrytą dźwignię finansową), czy też faktycznie zapewnił lepszą alokację ryzyka dla całego systemu. Tak, powoduje to, że zarażenie jest bardziej sejsmiczne, ale z czasem zwiększa płynność i wzrost (poprzez lepszą alokację kapitału). Można argumentować, że to, co dzieje się dzisiaj w DeFi, czyli tworzenie struktur na bazie innych struktur w celu zwiększenia dźwigni i prawdopodobnie zwiększenia efektywności kapitału, ma podobieństwa z pojawieniem się równoległego sektora bankowego.

(vi) Wiarygodne akcje ratunkowe to dobry środek ostrożności → Dynamika efektu domina wydaje się nieunikniona, biorąc pod uwagę zaangażowane struktury, a panika jest rozsądną – choć niezwykle rzadką – ceną za płynność i zamienność. Najlepsze, co możemy zrobić, to ograniczyć występowanie paniki poprzez ulepszanie konstrukcji i wdrażanie środków bezpieczeństwa w przypadku paniki. W przypadku funkcjonującego rynku walutowego akcje ratunkowe mogą być nieuniknione. Pytanie brzmi, jak droga jest ta pomoc i kto ostatecznie ponosi koszty. Ale te tematy wykraczają poza zakres tego wpisu.

Spojrzenie na obecną sytuację instrumentów stablecoin

Wiele z powyższych punktów można zastosować do obecnych instrumentów typu stablecoin wspomaganych kryptowalutą. Zanim przejdę dalej, pozwólcie, że wyjaśnię: celem tej sekcji nie jest krytykowanie status quo, ale udoskonalenie mapy mentalnej i ukierunkowanie działań badawczych i konstrukcyjnych.

CDP (zabezpieczone pozycje dłużne) są kluczowe → Tak zwane kryptowaluty stablecoiny stają się bardzo interesujące dla ekonomistów, ponieważ wpływają na sam proces kreacji pieniądza. Pozycja zabezpieczonego długu Maker DAO (lub CDP) umożliwia każdemu posiadającemu kwalifikujące się zabezpieczenie dostęp do okna rabatowego protokołu i utworzenie w pełni wymienialnego, miękkiego zobowiązania denominowanego w USD. Dla pożyczkobiorców to zobowiązanie zwiększy płynność ich zabezpieczenia bez konieczności rezygnacji z własności i korzyści; dla pożyczkodawców, tj. posiadaczy $DAI, oznacza to wygodny dostęp do stabilnej płynności, która jest natywną cyfrowo narzędziami do handlu. W przestrzeni DeFi najwięcej uwagi przykuł oryginalny pomysł Maker DAO. Wyraźnie widzimy analogię pomiędzy wczesnym, nadzabezpieczonym dolarowym DAI wydrukowanym przez Makera a wspomnianymi powyżej bardziej tradycyjnymi instrumentami rynku pieniężnego.

$BTC jako zabezpieczenie + nominał w $USD problematyczny → Decyzja o wyznaczeniu odpowiedzialności za rynki pieniężne z tokenami kryptograficznymi, takie jak $DAI w USD, wymaga więcej marketingu niż inżynierii finansowej, jednak ze względu na podstawowe zabezpieczenie (głównie $BTC i $ETH) wyjątkowo duża zmienność w stosunku do nominałów zobowiązań, pozostawiając strukturę narażoną na wyraźne słabości. Problemowi tego niedopasowania można zaradzić jedynie poprzez zastosowanie rygorystycznych odpisów aktualizujących wartość zabezpieczeń, co skutkuje nieefektywnością kapitałową. Ta nieefektywność kapitałowa jest nieunikniona: chociaż $BTC i $ETH są najbardziej stabilnymi kryptowalutami, nie są wystarczająco stabilne. Prawie każdy inny projekt idzie w tym samym kierunku, analitycy również ogólnie wskazują na brak stałego dochodu w tych aktywach, ale dla mnie jest to mniejszy problem w porównaniu z kosztem zmienności – nie wnikałem w szczegóły, chociaż obliczyłem.

Kto uratuje kryptowaluty → Uznaliśmy potrzebę istnienia wiarygodnych zaworów bezpieczeństwa już wcześniej w przypadku zakłóceń na rynku walutowym. Rynek walutowy dolara amerykańskiego ma godną zaufania infrastrukturę ratunkową, ale co z kryptowalutami? Obecnie naszą najlepszą opcją jest poleganie na rzeczywistych bankach centralnych. O ile mi wiadomo, nikt nie zaprojektował najlepszego, globalnego ubezpieczenia bezpieczeństwa dla blockchain na rynkach walutowych DeFi i może to być jedna z innowacji transformacyjnych, których potrzebujemy, aby osiągnąć pełną cyfryzację w tworzeniu waluty.

Obsesja na punkcie pegów → Jednym z moich głównych problemów związanych z terminem stablecoin jest nadmierny nacisk na krótkoterminową stabilność kosztem innych czynników. Chociaż stabilność jest dobrym wskaźnikiem wypłacalności w długim okresie, w krótkim okresie jest ona bardziej związana z płynnością. Ta obsesja prowadzi projekty do nadmiernych inwestycji w płynność wtórną kosztem stabilności (patrz USDT) lub do zanieczyszczania ich pierwotnego projektu poprzez wprowadzanie niebezpiecznych mechanizmów stabilizacyjnych, takich jak Maker DAO i PSM (systemowe mechanizmy utrzymania cen)).

Przestrzeń kryptowalut to myląca bestia, w której zacierają się granice między aktywami a infrastrukturą obsługującą przepływ tych aktywów. Na tym można przypisać wiele naszych błędów koncepcyjnych. Stablecoiny znajdują się na przecięciu dwóch światów, starając się zaspokoić potrzeby obu, dlatego są z natury złożone. Jakie są zatem alternatywne sposoby bardziej odpowiedniego zastosowania przydatnych konstrukcji blockchain?

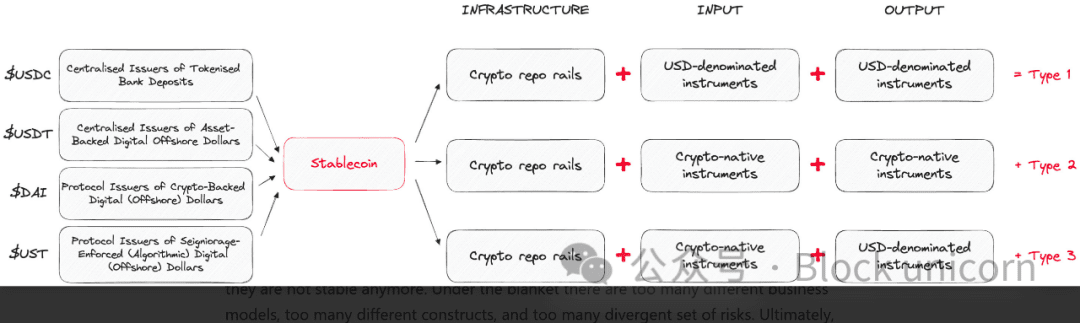

1. Kanały Crypto Repo + instrumenty USD: Protokoły Blockchain są w dalszym ciągu wykorzystywane jako skuteczne kanały repo dla stabilnych w USD zabezpieczeń innych niż kryptowaluty, takich jak amerykańskie obligacje skarbowe, w celu emisji rynków pieniężnych denominowanych w dolarach za pomocą narzędzia blockchain, to jest jedno z nich z najpotężniejszych współczesnych zastosowań.

2. Kanały kryptorepo + instrumenty kryptonatywne: Protokoły Blockchain to skuteczne kanały repo, w których dostawcy zabezpieczeń zapewniają zabezpieczenia kryptoniczne w celu uzyskania nowych zobowiązań kryptonatywnych, które nie są powiązane z dolarem amerykańskim. System ten ma wiele zalet, przede wszystkim elegancję i solidność strukturalną, ponieważ na przykład emisja dolarów BTC jest oddzielona od względów polityki pieniężnej w ekosystemie. Wadą jest to, że konstrukcja ta ma niewielkie zastosowanie w dzisiejszym świecie zdominowanym przez dolara.

3. Crypto Repo Channel V2 dla struktur hybrydowych: struktury zajmujące się wyłącznie zabezpieczeniami kryptonatywnymi, tworzące zobowiązania denominowane w USD, mogą nie mieć zastosowania dzisiaj, ale w przyszłości, gdy powiększy się pula zabezpieczeń cyfrowych lub ustabilizuje się wycena aktywów cyfrowych w USD Może mieć zastosowanie. To potężny konstrukt, ale nie jest to dzisiejsza rzeczywistość.

Termin stablecoin to chwyt marketingowy mający na celu przekazanie ogólnej obietnicy nieweryfikowalnej stabilności – monety stablecoin wydają się być bardzo stabilne, nawet jeśli nie są już stabilne. Pod tym parasolem kryje się zbyt wiele różnych modeli biznesowych, zbyt wiele różnych konstrukcji i zbyt wiele różnych zagrożeń. Ostatecznie termin stablecoin redukuje pieniądze do czystego instrumentu płatniczego, podczas gdy mnie bardziej interesuje, w jaki sposób powstają pieniądze. Organy regulacyjne i banki centralne doskonale zdają sobie sprawę, że liczy się to, kto kontroluje maszyny drukujące pieniądze, i starają się podtrzymać ideę „pieniądze = płatności” (stąd termin stablecoin), ponieważ pomaga to po prostu Zjawisko ograniczone do podkategorii płatności cyfrowych, oddalając się od bardziej zasadniczej kwestii, jest to, że utrwalenie terminu stablecoin jest najlepszym sposobem ochrony sektora bankowego.