Autor: Fu Zhuorui

Wciąż pamiętam czasy, kiedy w 2021 r. nastała hossa. Najczęściej wymienianym nazwiskiem, obok Cathie Wood, był Buffett. Oczywiście w branży kryptowalut Buffett częściej spotyka się z besztaniem za swoje negatywne uwagi. W najbardziej szalonym momencie ludzie uważali Cathie Wood z ARK za boga, a Buffetta patrzyli z góry, myśląc, że nie nadąża za duchem czasu i nie rozumie nowych rzeczy. W tamtym czasie jakiekolwiek dochody dziecka z Tesli w USA giełda mogła sprawić, że mruknąłem do siebie, że Buffett to nic innego jak tylko to, nie mówiąc już o przesadnych wahaniach altcoinów.

Jak przesadne były ówczesne nastroje rynkowe? Własnoręcznie wykonany „odręczny list z rezygnacją Warrena Buffetta” został opublikowany przez główne media technologiczne głównego nurtu bez weryfikacji. W tamtym czasie ludzie zbyt chętnie wierzyli, że bóg akcji jest stary, a nowy świat ma swoją własną logikę.

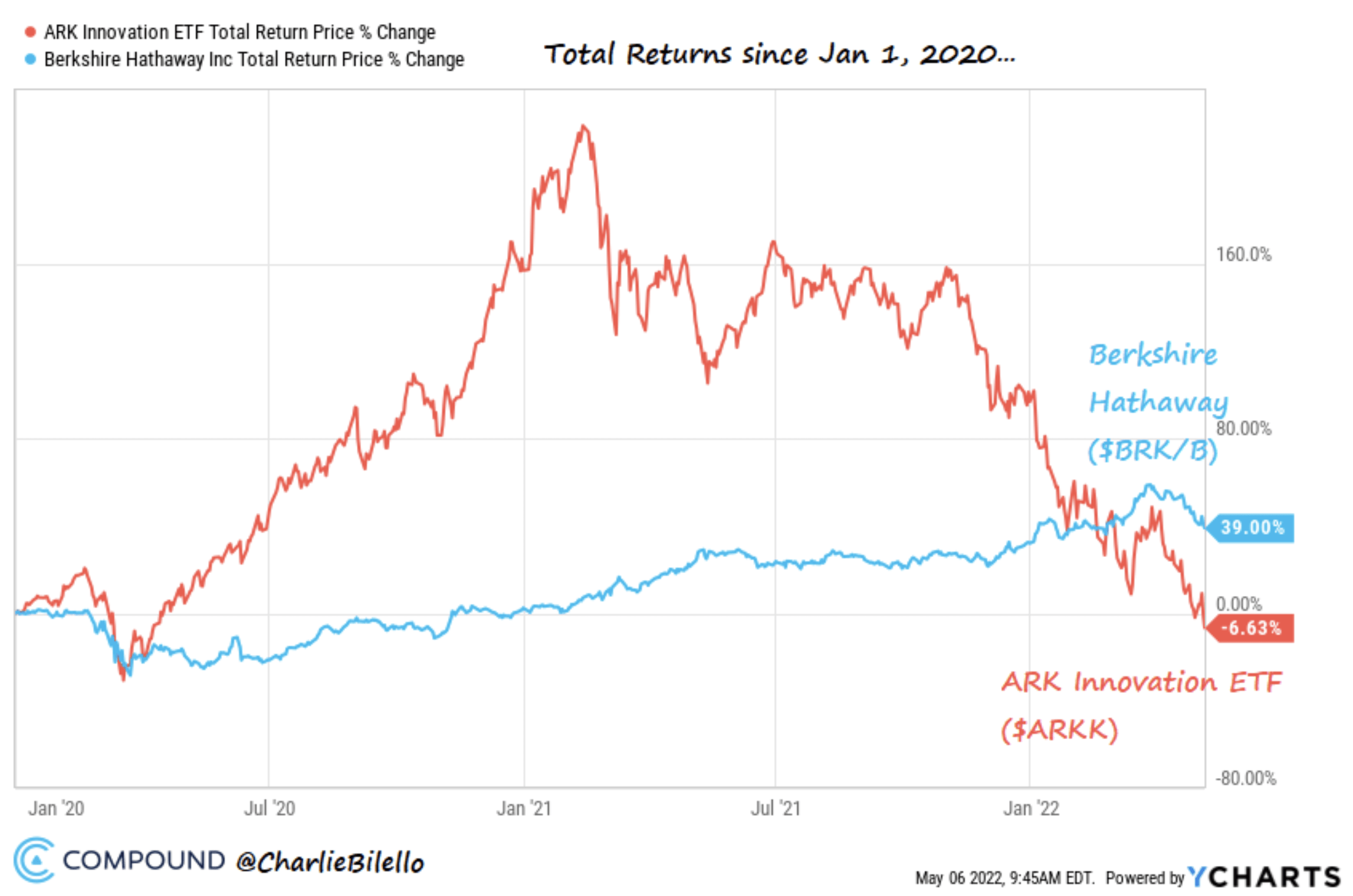

Ale kiedy bańka pękła i płynność się zaostrzyła, zobaczyliśmy, że po katastrofie zarobki Siostry Mu spadły o ponad 60%, podczas gdy dziadek Buffett nadal był przerażająco stabilny. Na rynku wtórnym zniesienie jest ostatnią rzeczą, jakiej oczekują gracze. Co może nam dać stabilność tego boga?

Porównanie zysków kapitałowych Buffetta i Cathie Wood od stycznia 2020 r. do maja 2022 r., źródło: Twitter@CharlieBilello

Pojawienie się inwestowania cenowego

Jeśli Benjamin Graham w latach 30. założy najnowszy, popularny Apple Watch i pod koniec 2022 roku otworzy platformę CeFi lub DeFi do handlu kryptowalutami, może zmarszczyć brwi i uśmiechnąć się. Nie panikuj, znam to pytanie.

W Stanach Zjednoczonych w latach dwudziestych rynek akcji był znacznie mniej dojrzały niż rynek obligacji i stanowił wschodzący rynek niszowy. Na tym rynku jest niewielu inwestorów, głównie traderów. Wśród traderów dużą popularnością cieszą się „ekonomiści” i „pory”, które gonią także za komentarzami zarządzających funduszami gwiazd. W tamtym czasie nie było inwestowania wartościowego, a metody handlu były w zasadzie „techniczne”, polegające na patrzeniu na trend i gonieniu za trendem rosnącym. Graham, który bardzo wcześnie wszedł na rynek finansowy, bardzo dobrze zadomowił się na tym rynku analizując raporty finansowe firm i wkrótce stał się menadżerem dużej litery V. Fundusz, którym zarządzał, osiągał niegdyś zysk przekraczający 100%, a wartość rynkowa fundusz wzrósł o 66% w ciągu 3 lat.

W szalonych latach dwudziestych Gatsby był zafascynowany Daisy, podczas gdy wielu zwykłych ludzi opierało się na micie giełdy, mając nadzieję na wzbogacenie się z dnia na dzień.

Grahama

W 1929 roku Graham był już milionerem (odpowiednik dzisiejszego miliardera) i był gotowy zbić fortunę. Przecież najsłynniejszy wówczas ekonomista, Irving Fisher (mistrz monetaryzmu), został milionerem w 1929 roku. bańka na giełdzie pękła w zeszłym miesiącu, oświadczył, że wartość akcji nie została jeszcze zrównana.

Począwszy od 24 października 1929 roku, amerykańska giełda zaczęła spadać, rozpoczynając niesławny Wielki Kryzys i nawet Big V Leek nie był na to odporny. Majątek netto Irvinga Fishera i Grahama znacznie się skurczył. Chociaż fundusz Grahama stracił tylko 70%, gdy rynek stracił 74%, nie uratowało to jego majątku, który wyparował w ciągu kilku dni. Graham zwolnił służbę ze swojej nowojorskiej rezydencji, rozwiódł się i ponownie ożenił, po czym przeżył stosunkowo chaotyczny okres. Następnie Graham wyciągnął wnioski z bolesnych doświadczeń, podczas wykładów na Uniwersytecie Columbia uporządkował swoją filozofię inwestowania w wartość i opublikował „Analizę papierów wartościowych”, oficjalnie otwierając erę inwestowania w wartość.

Przez ponad pół wieku uczeń Grahama, Buffett i inni, wykorzystywali teorię inwestowania w wartość do inwestowania, tworząc pokolenie mistrzów inwestowania.

Giełda akcji w tamtym czasie była w pewnym sensie podobna do dzisiejszego rynku walutowego, zatem czy wartość inwestycji wykorzystywana do analizy akcji może być również wykorzystywana do patrzenia na waluty?

Inwestowanie w wartość jest bardzo proste, ale świat jest zbyt skomplikowany

Inwestowanie w wartość Grahama jest bardzo proste, a Buffett również kieruje się prostotą teorii w swoich działaniach, często wykonując ćwiczenia obliczeniowe (wycena serwetki) za serwetką. Sam Buffett nigdy nie zajmował się modelowaniem inwestycji ani różnymi analizami wrażliwości, co może zająć kilka stron. Jeśli chodzi o argumenty dotyczące cen aktywów i cen akcji, działanie boga akcji zawsze było proste jak woda.

Kalkulacja ceny inwestycji podana przez „Analizę Papierów Wartościowych” wygląda następująco: V = EPS * [8,5 + (2*g)].

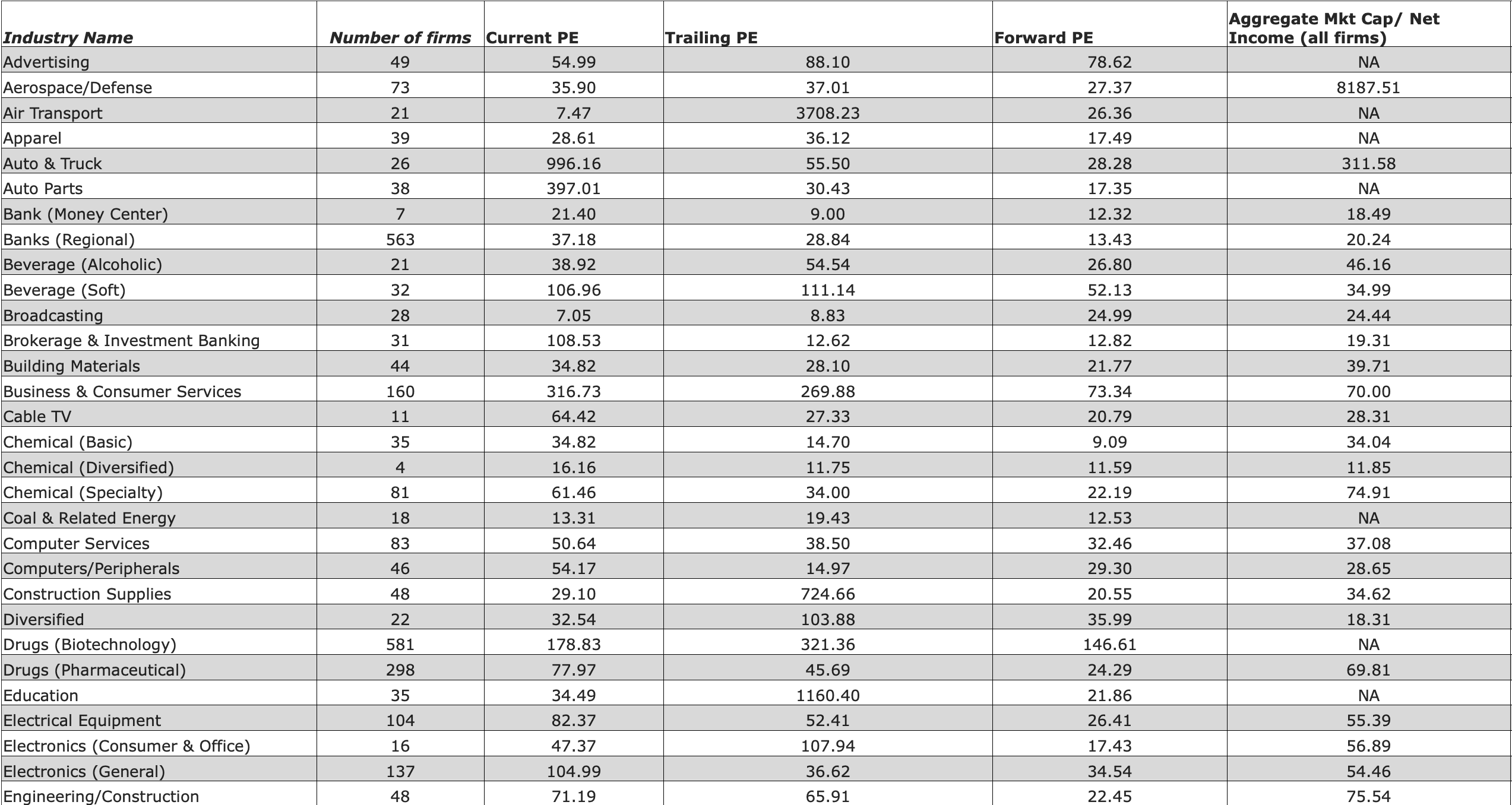

W tamtym czasie PE Grahama stosował wartość PE 8,5, która miała zastosowanie do wartości PE spółek, które nie miały stopy wzrostu w epoce, w której pisano tę książkę. Później ewoluowało i PE powszechnie stosowało wartość firmy. Nie ma wielu wskaźników referencyjnych dla firm wschodzących. Aswath Damodaran, znany profesor na Uniwersytecie Nowojorskim, ma listę mniej więcej wschodzących PE z branży. Kalkulacja ceny inwestycji również uległa niewielkim zmianom.

Referencje PE podane przez Damodarana, źródło NYU

Obecnie inwestowanie cenowe nieco ewoluowało, ale istota pozostaje ta sama: nadal upieramy się przy poszukiwaniu niedowartościowanych papierów wartościowych na giełdzie. Powszechnie stosowane wskaźniki w modelowaniu/obliczeniach obejmują PE, PB, EPS itp. Najważniejsze jest pozostawienie wystarczającego marginesu bezpieczeństwa (Margin of Safety), czyli cena firmy jest większa niż jej wartość rzeczywista, którą Buffett zaleca co najmniej 25%.

Koncepcja i praktyka inwestowania w wartość podróżowały w czasie wraz z pokoleniem mistrzów inwestowania w wartość i po dziesięciu latach stały się żelaznym prętem, który przewyższa byki i niedźwiedzie. Jednak zanim w 2020 r. doszło do gwałtownych spadków na amerykańskiej giełdzie, inwestorzy inwestujący w ceny byli atakowani przez fundusze, które przez pewien czas zalecały inwestowanie w spółki z branży wschodzących technologii, a ich zwroty były znacznie niższe niż w przypadku funduszy wzrostu. Jeden z najbardziej znanych wówczas funduszy, ARK Siostry Mu, oraz wzrost popularności Tesli, jednej z akcji o najwyższych zwrotach w tamtym czasie, opierały się na logice bardzo odmiennej od inwestowania cenowego. Wiele spółek technologicznych w naszych czasach nie jest rentownych przed i po notowaniu na giełdzie, przy dziesiątkach, a nawet setkach razy PE, ale to nie powstrzymuje tych spółek i akcji od gwałtownego wzrostu. Podstawową logiką ARK jest znaczne inwestowanie w spółki technologiczne o gwałtownym wzroście. W dobie eksplozji technologicznej fundusze tego typu rzeczywiście w krótkim okresie osiągnęły niezwykłe osiągnięcia. Spółki charakteryzujące się wykładniczym wzrostem nie mieszczą się w marginesie bezpieczeństwa funduszy inwestycyjnych wartościowych, zatem inwestorzy wartościowi mogą w ogóle nie zwracać uwagi na takie spółki.

Nawet w Chinach Zhang Lei z Hillhouse, który jest zwolennikiem inwestowania w wartość, studiował pod okiem Davida Swensona w Yale. Zamiast tego ponownie wyraził swoje poglądy na temat „wartości” i w nią wierzył to „wartość”, niezależnie od tego, jak wysoka jest cena. Można ją również kupić, dlatego Hillhouse wcześniej dużo inwestował w akcje szybko rozwijające się, takie jak Bilibili i Pinduoduo, które nie mieszczą się w marginesie bezpieczeństwa i co roku przynoszą ujemne zyski. Jednocześnie Zhang Lei podkreślił, że bardzo ważne są wstępne badania, co przypomina nieco Li Lu, kolejną osobę, która nalega na kapitał wysokiego ryzyka po drugiej stronie Cieśniny Tajwańskiej.

To uczucie jest podobne do logiki inwestowania w Amazon dwadzieścia lat temu Akcje Amazona rosły co roku przed upadkiem dot.com, więc nie była to zła inwestycja, chociaż po raz pierwszy przyniosła zysk dopiero 7 lat później. jego założenia, a rentowność jest bardzo słaba.

Z kolei pozycja Buffetta w firmie pozostaje niezmienna od dziesięcioleci. Kilka spółek, które Buffett radził sobie lepiej niż rynek: Coca-Cola w latach 80., Apple w 2016 r. i TSMC w 2022 r., wszystkie mają następujące cechy: niski PE w porównaniu, lider w branży, ogromne zyski, margines bezpieczeństwa i dobre dywidendy.

Dla bogów akcji nie ma nic nadzwyczajnego w kupowaniu i sprzedawaniu akcji. Najważniejszą rzeczą jest prowadzenie wysokiej jakości biznesu przynoszącego długoterminowe zyski. Bogowie giełdowi zazwyczaj mają w ręku gotówkę i wierzą, że kryzys to szansa. Brak gotówki na zakup wysokiej jakości aktywów w odpowiednim czasie jest równoznaczny z porażką inwestycji.

Buffett nie jest przeciwny technologii, ale temu, czy technologia może dorównać jego wskaźnikom. Apple, zarządzane przez boga akcji, to jeden z klasyków inwestycyjnych. W 2021 r. Berkshire Hathaway zainwestował w brazylijski bank Nu Bank, będący niszczycielem technologii FinTech, a Nu Bank planuje uruchomić własną kryptowalutę w 2023 r.

Buffett i jego partner Munger otwarcie pogardzali kryptowalutami, wierząc, że za aktywami nie kryje się żadna faktyczna wartość, chociaż bóg akcji nie sprzeciwia się technologii i logice blockchain.

Ponieważ najlepsi praktycy inwestycji cenowych naszej epoki nie rozpoznają rynku kryptowalut, czy możliwe jest, że koncepcje i operacje inwestycji cenowych można nadal zastosować do analizy projektów kryptowalutowych?

Zdefiniowanie kryptowalut jest trudne, podobnie jak wycena

Przede wszystkim istotne może być zdefiniowanie przedmiotu inwestycji przed dokonaniem inwestycji, gdyż tylko w ten sposób możemy dowiedzieć się, jakie właściwości i prawa posiada przedmiot inwestycji.

Do jakiej klasy aktywów powinna należeć kryptowaluta, organy regulacyjne, inwestorzy i użytkownicy muszą jeszcze się dowiedzieć, a może powinna mieć własną klasę aktywów. W oczach organów regulacyjnych, na czele których stoi Bank Rozrachunków Międzynarodowych i główne banki centralne, kryptowaluta nazywana jest „kryptoassetem” (kryptoassetem), więc matki i ojcowie finansów rządu centralnego nie uznają istnienia kryptowaluty jako waluty obiegowej. Ryzyko pojawienia się kryptowaluty sprawia, że nie jest ona w stanie spełnić niektórych z najbardziej podstawowych wymagań walut. Znajduje to odzwierciedlenie nie tylko w dokumentach wydawanych przez rząd centralny, ale także w rządowej definicji kryptowaluty. Na przykład pozew amerykańskiej SEC przeciwko FTX pokazuje, że SEC uważa, że PTF powinien być w rzeczywistości traktowany jako papier wartościowy w ramach jej wcześniejszych działań związanych z kupnem i wypaleniem. Jeśli FTT zostanie zdefiniowany jako papier wartościowy, wówczas BNB prawdopodobnie będzie miał podobne właściwości. Papiery wartościowe podlegają regulacjom SEC, natomiast kontrakty towarowe nie. Obecnie w USA przyjęto ustawę zwaną Commodity Exchange Act, która definiuje waluty wirtualne, takie jak Bitcoin i Ethereum, jako towary.

Kryptowaluty mają właściwości towarowe, a także mają właściwości rynku walutowego. Ceny handlowe na rynkach towarowych i walutowych zależą od podaży i popytu na dane aktywa. Podobnie jak w przypadku towarów, cena towarów jest jednostkowym wyrażeniem określonego surowca (złota, ropy itp.) i ma relację jeden do jednego. Każdy token kryptowaluty jest również unikalnym wyrazem określonej wartości. Zarówno transakcje towarowe, jak i tokenowe muszą być przeprowadzane parami i obecnie mają charakter cykliczny. Co więcej, w kontekście wysokiej inflacji, waluty masowe i kryptowaluty są uważane przez inwestorów za w pewnym sensie antyinflacyjne. Kryptowaluty, które obecnie istnieją jako towary, również podlegają stosunkowo luźno regulowanym. Jeśli kryptowalutę definiuje się jako papier wartościowy, kryptowaluta musi zapewniać bardziej przejrzyste raporty finansowe, aby jej wzrost i spadek cen mógł naprawdę odzwierciedlać wartość oczekiwaną przez inwestorów.

Mimo to kryptowaluty nie można nazwać ściśle „elektronicznym złotem”, chociaż wzrost i spadek kryptowaluty nie jest do końca zgodny z podobnymi ruchami towarów od czasu do czasu. Niektórzy uczeni (Lawuobahsumo i in., 2022) twierdzą, że taka korelacja jest bardzo Może to być efekt uboczny innych czynników środowiskowych na rynku.

Czy zatem jako waluta „waluta” kryptowaluty może wykorzystywać logikę FOREX?

W końcu podstawową logiką kryptowaluty od jej powstania jest teoretyczne rozwiązanie problemu opóźnień w przypadku walut scentralizowanych, przyspieszenie transakcji, wygodniejsze i przeciwstawienie się inflacji. Później pojawiły się różne zaszyfrowane „waluty”, choć wiele z nich nie miało atrybutów walut obiegowych i bardziej przypominało „akcje” firmy lub projektu. Podobnie jak sama legalna waluta, jest ona w pewnym stopniu także wartością suwerenności narodowej, choć lepszą analogią byłby dług narodowy.

Jednak po porównaniu część badaczy (Liang i in., 2019) stwierdziła, że obecny rynek szyfrowania jest bardziej podobny do giełdy i niezbyt podobny do rynku FOREX, z tą różnicą, że oba są transakcjami 24-godzinnymi. Łatwiej to zrozumieć. W końcu transakcje na rynku FOREX dotyczą legalnych walut krajowych i legalnych walutowych instrumentów pochodnych. Każda legalna waluta jest zasadniczo płynnym narzędziem handlu w określonym kraju i regionie. Wręcz przeciwnie, rzeczywiste zastosowania każdej kryptowaluty są różne.

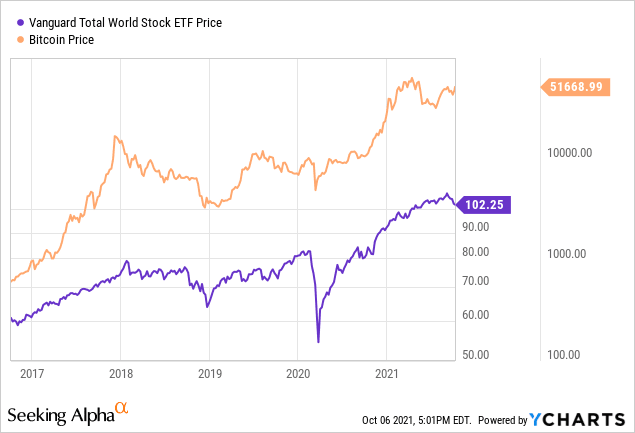

Czy na tej podstawie możemy powiedzieć, że kryptowaluty bardziej nadają się do analizy według logiki stosowanej do analizy papierów wartościowych, ponieważ gołym okiem widzimy bardzo wysoką korelację pomiędzy kryptowalutami a akcjami w USA. Ale ale ale, Isah i Raheem (2019) wskazali, że podstawową logiką tej korelacji jest uwolnienie wody (QE) z amerykańskiego banku centralnego, zatem woda na wzrosty i spadki na giełdzie i rynku kryptowalut pochodzi z zacieśnienie dolara amerykańskiego.

Korelacja między Bitcoinem a amerykańskimi akcjami, źródło Seeking Alpha

W tym miejscu autor uważa, że chociaż kryptowaluty mają pewne cechy akcji masowych, walutowych i amerykańskich (należy pamiętać, że akcje amerykańskie nie są akcjami innych), nie można ich po prostu przypisać do jednej grupy. Jeśli trzeba to przypisać, ma największą korelację z amerykańskim rynkiem akcji i jest pod głębokim wpływem polityki makroekonomicznej. Jeśli nie ma możliwości ilościowego określenia raportów finansowych projektów kryptograficznych, inwestowanie w mikrowartości niekoniecznie będzie możliwe, ale jest bardziej odpowiednie do śledzenia operacji makro. Dlatego jest mało prawdopodobne, aby inwestowanie cenowe było stosowane na rynku kryptowalut.

Wycena aktywów w kryptowalutach: co możesz zrobić, jeśli nie możesz inwestować cenowo?

Bardzo trudno jest przeprowadzić badania inwestycji cenowych w kryptowalutę. Po pierwsze, nie ma dojrzałego systemu ilościowego. Obecnie żaden większy gracz nie zapewnił narzędzia obliczeniowego, które mogłoby to modelować. Po drugie, dane dotyczące kryptowalut również są niepokojące. W przeciwieństwie do raportów finansowych na amerykańskiej giełdzie, których generalnie nie można sfałszować, ludzie mogą ufać danym finansowym dostarczonym przez firmę, a resztę rzeczy, których nie ma w raporcie, można prześledzić. ale w kryptowalutach 6 milionów użytkowników może być tylko przechwałką, a rzeczywiste ARPU na użytkownika zna tylko sama firma.

Jeśli nie ma wiarygodnych, twardych danych do pomiaru konkretnych projektów, jak można dokonać obliczeń i wycenić inwestycje?

Obecnie niektórzy uczeni podali w celach informacyjnych pewne twarde wskaźniki służące do modelowania wyceny aktywów.

Hubrich (2017) zastosował model Frencha-Famy do kryptowalut, używając tylko 3 atrybucji. Uczeni wykorzystują wartość rynkową waluty, wolumen obrotu i wartość rynkową/wolumen obrotu jako wskaźniki do pomiaru rynku i wykorzystują efekt „rozlewania się” inflacji na monetę do pomiaru zależności między atrybucjami (tj. kursem wymiany każdej monety mined, carry). Czekaj, ostateczny wniosek jest taki, że największym powodem wydajności projektu jest rynek, który ma niewielki związek z walutą (carry), a alfa jest niezwykle mała.

EY wydał również raport stwierdzający, że CAPM i inne mogą być wykorzystywane do wyceny portfeli kryptowalut, ale nie podał szczegółowych wskazówek, jak z niego korzystać.

Autor jest bardzo zainteresowany tym tematem, a czytelnicy zainteresowani modelowaniem lub wykonywaniem pokrewnych prac mogą skontaktować się z autorem. Jeśli uda nam się opracować jakiś system wyceny aktywów dla kryptowaluty, niezależnie od tego, czy będzie to styl inwestycji cenowej, czy styl francusko-fama, będzie to bardzo korzystne.

Dlaczego warto inwestować (w kryptowaluty)?

Graham proponował inwestowanie w wartość, ale sam nie był mistrzem inwestowania w wartość. Chociaż nagrody nie są złe, ma po prostu zbyt wiele innych zainteresowań i hobby. Brał nawet udział w opracowywaniu systemu z Bretton Woods i uważał swoje osiągnięcia w teorii monetarnej za swój najwspanialszy wkład. W następnych dziesięcioleciach, gdy amerykańska giełda stopniowo dojrzewała, Buffett, który miał stosunkowo proste hobby i lubił jedynie inwestowanie i zarabianie pieniędzy, wcielił tę teorię w życie.

W systemie Grahama rdzeń stanowi wartość netto, co oznacza, że wartościowe akcje należy kupować tanio i grupami. Jeśli wzrosną, znacznie wzrosną, a jeśli spadną, nie spadną zbytnio. Następnie możemy uchwycić dwa punkty inwestycji cenowej: margines bezpieczeństwa + wysoka wartość i niska wycena. Na tej podstawie, chociaż istnieje wiele doskonałych aktywów, Buffett może nie inwestować w nie, ponieważ są drogie. W 2020 roku Buffett wielokrotnie zapewniał, że nie zamierza inwestować, ponieważ projekty dostępne wówczas na rynku były zbyt drogie. Kiedy wszyscy stracą rozum, bogowie giełdowi z silnym przepływem środków pieniężnych zaczną kupować akcje.

Może się jednak wydawać, że to błąd. „Tanie” to pojęcie względne. 600 dolarów to bardzo droga kwota w porównaniu do 100 dolarów, ale 60 000 dolarów, które wzrosło w wycenie względnej, jest bardzo tanie. Uważam, że jest absolutnie tani. Nie stosunkowo tanie. Kiedy Buffett inwestował w Apple, jego średni koszt wynosił około 37 dolarów, a dzisiejsze Apple kosztuje już ponad 100 dolarów.

Przenosząc te zasady na kryptowalutową „inwestycję”, autor uważa, że możemy nauczyć się pewnych uczuć. Oznacza to, że zazwyczaj nie należy śledzić wzrostów i spadków rynku. Nie goń rynku, gdy jest wysoki. Gdy projekt jest stosunkowo mały, kup akcje, które już generują dodatnie przepływy pieniężne w sposób zdywersyfikowany i nie zwiększają dźwigni finansowej. Technologia może niekoniecznie działać, ponieważ nie kupujesz technologii wybuchowej opartej na logice. Musisz sprawdzić, czy są dodatnie środki, a to jest trudny punkt. W szczególności możesz chcieć sprawdzić, czy użytkownicy gazu/arpu+ są dochodowym biznesem. Nawet jeśli spadnie, nie spadnie dużo. Gdy rynek wzrośnie, w naturalny sposób zwiększy to wartość waluty w twoich rękach. Podczas bessy kup jeszcze kilka monet, ale powinieneś także zachować wystarczającą ilość gotówki. Monety memów nie dotykają się. Nie idź na skróty.

Nie wiemy, czy kryptowaluty będą nadal dojrzewać jak giełda, czy też pewnego dnia przestaną istnieć. Powyższe podsumowanie wspiera tylko przyjaciół, którzy chcą podtrzymać wiarę w inwestowanie cenowe w kryptowalutę. To nie są tylko słowa, ale faktyczne przestrzeganie podstawowej logiki inwestycji cenowych.

Przynajmniej Buffett wykorzystał swoją karierę inwestycyjną, aby udowodnić, że inwestowanie cenowe jest nadal wiecznie zielonym drzewem. Podczas gdy ARK osiągnęła zwrot na poziomie 152% w 2020 r., Tesla osiągnęła również zwrot na poziomie 695% w szczytowym okresie. Do 2022 r. ARK cofnęła się o 65%. Spadek wartości akcji Berkshire Hathaway w 2020 r. wyniósł zaledwie 19%. W 2020 r. spółka posiadała około 48 miliardów dolarów w gotówce i do 2022 r. cena akcji Berkshire Hathaway spadła 19% Kurs akcji Servi osiągnął nowy szczyt. Jest to najbliższa nam operacja boga akcji. W rzeczywistości działania Buffetta są takie same co dekadę. Bogowie giełdowi powtarzają wszystkim, kupuj taniej, kupuj dobre firmy, trzymaj się tego i nie rób bałaganu, ale wszyscy uważają, że ta metoda jest zbyt prosta, tak prosta, że bez handlu nie odzwierciedla złożoności finansów i zrozumienia rynku.