autors Lorenss Lī, pētnieks Mint Ventures

09. jūnijs, 2023

2023. gada 13. aprīlis iezīmē nozīmīgu notikumu Ethereum vēsturē, kad Shapella atjauninājums — kas ietver Šanhaju kā izpildes slāņa atjauninājumu, bet Capella kā konsensa slāņa atjauninājumu — veiksmīgi tika palaists, tagad ļaujot izņemt likto ETH. Šis solis norāda uz ilgi gaidīto Ethereum pierādījumu par likmi (PoS) pārejas pabeigšanu. Ņemot vērā šos notikumus, mēs iedziļināsimies potenciālajās izmaiņās ETH likšanas atdevē, novērtēsim konkurenci ETH likšanas ainā un rūpīgi izpētīsim LSD-fi ietekmi uz Ethereum likšanas ekosistēmu.

Atspoguļojot ETH likšanas ceļojumu

Pirms mēs sākam, ir svarīgi īsi pārskatīt ETH likšanas koncepciju. Atšķirībā no lielākās daļas pašreiz aktīvo PoS publisko ķēžu, Ethereum PoS neatbalsta ķēdes dzimtās pilnvaru deleģēšanu un ierobežo maksimālo likšanas summu līdz 32 ETH uz vienu mezglu, kas var dot peļņu. Šādas likšanas modeļa priekšrocības ir skaidras — tas samazina iespējamību, ka viena entitāte ietekmē Ethereum konsensu, kontrolējot lielu mezglu, tādējādi saglabājot Ethereum tīkla decentralizāciju pēc iespējas vairāk. Tomēr mezgla darbības sarežģītība var būt biedējoša vidusmēra lietotājiem, izņemot solo likšanu, kur lietotāji var piedalīties likšanā tieši, alternatīvas likšanas metodes pakāpeniski attīstījās praksē: likšanas baseini, šķidrā likšana un cex likšana. Šeit ir īss šo četru likšanas stratēģiju pārskats:

Solo likšana attiecas uz metodi, kurā liktāji paši apstrādā visu likšanas procesu un tālāko apkopi. Tās galvenā trūkums ir augstās prasības attiecībā uz datoriem, kapitālu, zināšanām un tīkla savienojamību.

Likšanas baseini nedaudz samazina tīkla un aparatūras vajadzības liktājiem. Samaksājot noteiktu maksu, liktāji var iesaistīties profesionālo likšanas pakalpojumu sniedzēju pakalpojumos, lai liktu viņu 32 ETH un gūtu atlīdzību viņu vārdā. Šī metode joprojām ļauj liktājiem saglabāt kontroli pār izņemšanas privāto atslēgu, nodrošinot salīdzinoši augstu kontroli pār viņu līdzekļiem. Tomēr tā joprojām prasa nozīmīgu zināšanu un kapitāla līmeni no liktājiem. Šī likšanas metode bieži tiek dēvēta par "Likšana kā pakalpojums."

Kapitāla likšana ņem koncepciju par Likšanu kā pakalpojumu soli tālāk. Tā izmanto likšanas baseinu, lai kolektīvi liktu lietotāju ETH, ļaujot lietotājiem likt jebkuru vēlamo summu. Tikmēr likšanas baseins izsniedz lietotājiem šķidras likšanas atvasinājumu (LSD), kas ir veids likšanas atvasinājuma tokenam, kuru mēs nākamajā tekstā sauksim par LSD. LSD jau ir plaša pielietojuma iespēju klāsts DeFi, par ko mēs detalizēti runāsim vēlāk. Protams, ir būtiski saprast, ka pēc būtības visi liktie līdzekļi šķidrās likšanas modelī pieder likšanas baseina līgumam, kas prasa lietotājiem uzticēties likšanas baseinam. Dažās klasifikācijās šī likšanas metode ir pazīstama arī kā "Kopā likšana."

Cex likšana ļauj centralizētajai biržai (cex) apstrādāt visu likšanas procesu. Tāpat kā šķidrā likšana, tā ļauj lietotājiem likt jebkuru vēlamo summu un parasti izsniedz likšanas kuponus lietotājiem (piemēram, Coinbase cbETH vai Binance bETH).

Zemāk redzamais grafiks ilustrē vēsturiskās izmaiņas liktā ETH tirgus daļā.

Avots: dune.com

Avots: dune.com

* Ņemot vērā datu vākšanas sarežģītību, ir grūti precīzi kvantificēt solo likšanas daļu. Tāpēc daudzi grafiki ietver "Neklasificētas" kategoriju (kā parādīts attēlā). Saskaņā ar nesenajiem Rated analīzes datiem, solo liktāji veido apmēram 6.5% no kopējā liktā ETH.

No grafika redzams, ka, izņemot pirmos divus mēnešus pēc Beacon ķēdes palaišanas, CEX likšana ātri ieguva vadību līdz 2022. gada aprīlim, galvenokārt pateicoties ievērojamajam ETH apjomam, ko dabiski turēja CEX. Tomēr Ethereum fonds un kopiena nebija priecīgi par šo attīstību. Lietas sākām mainīties, kad tādi institūti kā Paradigm ieguldīja Lido, uzlabojot likviditāti un kompozabilitāti stETH. Tas veicināja Lido strauju pieaugumu un pēc tam stimulēja visas šķidrās likšanas kategorijas izaugsmi. Līdz šai dienai šķidrā likšana joprojām saglabā savu vadību šajā nozarē.

Pēc veiksmīgas Shapella palaišanas bija ievērojams samazinājums liktā ETH proporcijā centralizētajās biržās (cex). Daudzi lietotāji, kuri iepriekš lika savu ETH cex platformās, sāka pāriet uz šķidro likšanu un solo likšanu (kategorizētas kā "Neklasificētas").

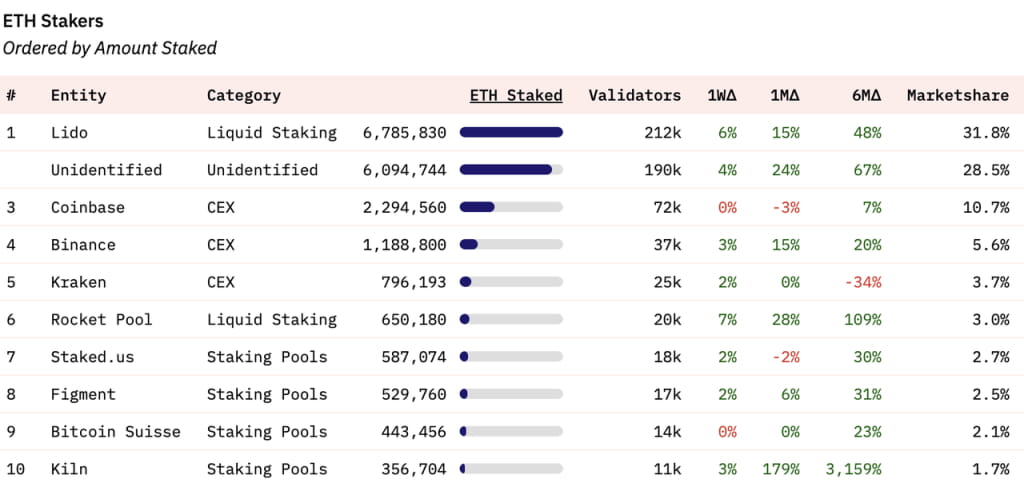

Skatoties uz konkrētu subjektu likšanas tirgus sadalījumu, Lido pašlaik ieņem 31.8% no kopējā likšanas tirgus. Trešās līdz piektās vietas ieņem trīs centralizētās biržas, ar Rocket Pool, citu šķidrās likšanas pakalpojumu sniedzēju, sestajā vietā. Septītā līdz desmitā vieta pieder likšanas baseiniem.

Avots: dune.com

Avots: dune.com

Skatoties uz priekšu: ETH likšanas atdeves

Likšanas atlīdzību pievilcība bieži virza vidusmēra lietotāju lēmumu piedalīties likšanā. Lai pilnībā izprastu ETH likšanas nākotnes attīstību, ir svarīgi saprast likšanas atlīdzību sastāvu un gaidāmās tendences. Pēc Saplūšanas likšana ETH dos atlīdzības gan no konsensa slāņa, gan izpildes slāņa, pašlaik sasniedzot gada procentu likmi (APR) 5.4%.

Avots: https://ethereum.org/en/staking/

Avots: https://ethereum.org/en/staking/

Konsensa slāņa ienākumi nāk no papildu ETH, ko izsniedz Ethereum tīkls. Paaugstinoties kopējai liktā summai, palielinās arī atlīdzības; tomēr likšanas APR samazinās, pieaugot kopējai likto ETH summai. Pašreizējā konsensa slāņa atlīdzību APR ir 3.4%. Tirgus plaši prognozē, ka ETH likšanas attiecība līdz šī gada beigām sasniegs 25-30%. Pie 30% likšanas attiecības konsensa slāņa APR atlīdzība samazināsies līdz aptuveni 2.4%. Šī atdeve ir ievērojami zemāka nekā lielākajā daļā PoS ķēžu, kas atspoguļo Ethereum fonda principu samazināt $ETH izsniegšanu.

Ienākumi no ETH likšanas izpildes slāņa sastāv no 1) prioritātes maksām, kas ir lietotāju maksāto gāzes maksu daļa, kas netiek iznīcināta, un 2) mineru iznākamās vērtības (MEV). Galvenā šo atlīdzību iezīme ir tā, ka tās nemainās, pieaugot liktā ETH apjomam. Šī daļa ir galvenais mainīgais ETH likšanas atlīdzībās, un tai ir nepieciešama tālāka izpēte.

Avots: Flahsbots

Avots: Flahsbots

Avots: dune.com; CL_APR apzīmē konsensa slāņa ienākumus, EL_APR apzīmē izpildes slāņa ienākumus

Avots: dune.com; CL_APR apzīmē konsensa slāņa ienākumus, EL_APR apzīmē izpildes slāņa ienākumus

Flashbots ir savākuši datus, kas detalizē kopējo ieņēmumu par piedāvātājiem (tā sauktajiem validētājiem) kopš Saplūšanas. Līdzīgi, Lido ir izsekojusi savus APR par konsensa slāņa un izpildes slāņa atlīdzībām kopš Saplūšanas. To tendences sakrīt, un Lido ir arī salīdzinājusi ienesīgumu no konsensa slāņa un izpildes slāņa. Iedziļināsimies viņu analīzē, izmantojot Lido diagrammu.

Pēc Saplūšanas konsensa slāņa APR pakāpeniski samazinājās, kad kopējā liktā summa palielinājās. Savukārt izpildes slāņa APR ir piedzīvojusi būtiskas svārstības, vidēji sasniedzot aptuveni 1.5%. Šī svārstība ir novedis pie tā, ka kopējais likšanas APR sasniedz aptuveni 5%. Paaugstinātas uz ķēdes aktivitātes laikā (piemēram, meme sezonā maijā) izpildes slāņa APR var pat pārsniegt konsensa slāņa APR, virzot likmes no ETH likšanas tuvu 10%. Uzskatāmas kā "bezriska atdeve" Ethereum tīklam, likšanas atlīdzības ir ļoti pievilcīgas ETH turētājiem, kā minēts mūsu ziņojumā "Pētījums par bezriska likmi kriptovalūtu pasaulē".

Tātad, kā izpildes slāņa ienākumi attīstīsies nākotnē? Lai uz to atbildētu, mums jāizšķir prioritātes maksu un MEV proporcijas, kas veicina izpildes slāņa ienākumus. Eigenphi, MEV datu pakalpojumu sniedzējs, piedāvā detalizētu analīzi par ieņēmumu datiem dažādās lomās Ethereum izpildes slāņa ekosistēmā no 2023. gada janvāra līdz februārim:

Avots: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Avots: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Dati parāda, ka divu mēnešu laikā prioritātes maksas un MEV kopā veidoja Ethereum likšanas ienākumus (validētāju maksu) izpildes slānī aptuveni 55% pret 45% (44.12 miljoni pret 34.72 miljoniem).

Tagad pievērsīsim uzmanību prioritāšu maksu un MEV nākotnes tendencēm.

Prioritātes maksa par Ethereum; Avots: TokenTerminal

Prioritātes maksa par Ethereum; Avots: TokenTerminal

Runājot par prioritātes maksām, tirgus ir piedzīvojis bullish-uz-bearish pāreju kopš EIP-1559 ieviešanas. Skaidri redzams, ka prioritātes maksas ir intrinķiski saistītas ar tirgus aktivitāti. 2021. gada bull tirgū ikdienas prioritātes maksas varēja sasniegt gandrīz 10 miljonus dolāru, bet 2022. gada lāču tirgū ikdienas prioritātes maksas bija apmēram 800 000 dolāru. Meme sezonas laikā šī gada maijā ikdienas prioritātes maksas pieauga līdz aptuveni 3 miljoniem dolāru. Skatoties nākotnē, prioritātes maksas turpinās svārstīties ar tirgus svārstīgumu, un šī ieņēmumu daļa, kas norēķināta ETH, paliks jutīga pret tirgus apstākļiem.

Runājot par MEV, lietas kļūst sarežģītākas. Tas sastāv no elementiem, piemēram, arbitrāžas, sviesta uzbrukumiem un likvidācijām, MEV nevar pilnībā izsekot uz ķēdes. Pašlaik mums nav pieejami visjaunākie dati par MEV tendencēm pēc Saplūšanas. Ethereum fonds kopumā ir turējis negatīvu viedokli par MEV. Pirms gada viņi ieviesa Proposer-Builder Separation (PBS) plānu, kura mērķis bija iznīcināt MEV ietekmi uz mazāku liktāju atlīdzībām. Nesen Justins Dreiks, Ethereum fonds pētnieks, izvirzīja MEV iznīcināšanas plānu, kura mērķis ir iznīcināt visus MEV nākamo 3-5 gadu laikā, kalpojot kā vēl viens virzītājspēks ETH deflācijai. Lai gan šis plāns joprojām ir ierosinājuma fāzē un ietver daudz interešu līdzsvarošanu, Ethereum ir parādījusi spēju "pārliecināt" galvenos ieinteresētos personas savā ekosistēmā atteikties no savām priekšrocībām Ethereum ceļa realizēšanai, kā pierāda tās veiksmīgā pāreja no PoW uz PoS.

Tādējādi MEV, kas pašlaik veido aptuveni 20% no kopējām likšanas atlīdzībām, visticamāk, tiks samazināts vai pat iznīcināts vidējā un ilgtermiņā. Tas ir saistīts ar tā nesaderību ar Ethereum fonda vērtībām.

Vēl viens būtisks faktors ir Slānis 2 (L2). Vadoties no Ethereum ceļa kartes, kas koncentrējas uz Rollups, arvien vairāk darījumu tiks pārcelti no Ethereum L1 uz L2. Šī pāreja neizbēgami samazinās MEV un prioritātes maksas Ethereum galvenajā tīklā. Pašreiz MEV/prioritātes maksas uz L2 tiek pārvaldītas L2 un nav saistītas ar liktājiem Ethereum galvenajā tīklā. Īpaši pēc Cancun atjauninājuma, kas, kā gaidīts, vēl vairāk samazinās izmaksas uz L2, tas varētu veicināt spēcīgāku L2 attīstību. Tas, savukārt, varētu vēl vairāk samazināt kopējās maksas un MEV, kas iegūstama uz L1.

Secinājumā, ņemot vērā MEV iznīcināšanas un L2 parādīšanās sekas, kad liktā ETH proporcija sasniedz 30%, atdeve no ETH likšanas, visticamāk, samazināsies līdz aptuveni 3% (ieskaitot 2.4% konsensa slāņa atlīdzību un 0.6% izpildes slāņa atlīdzību). Šis atdeves samazinājums visticamāk būtiski ietekmēs lietotāju entuziasmu piedalīties likšanā.

Šķidrā likšana joprojām tiek gaidīta kā galvenā likšanas forma, un tās centralizācija var pat palielināties vēl vairāk

Shapella atjauninājuma aktivizēšana ir ļāvusi izņemšanas funkcionalitāti ETH, nodrošinot likviditāti ETH, kas likti caur gan solo likšanu, gan likšanas baseina metodēm. Tas bija galvenais šķidrās likšanas protokolu priekšrocības, kas strauji ieguva popularitāti 2021. un 2022. gadā, galvenokārt tāpēc, ka tie varēja piedāvāt likviditāti LSD, tādējādi netieši atvieglojot iziešanu no likšanas. Tādējādi Shapella atjauninājums būtiski samazina šķidrās likšanas priekšrocības. Neskatoties uz relatīvi augsto barjeru solo likšanai, rīku skaits, kas apkalpo solo liktājus, pakāpeniski pieaug, pakāpeniski samazinot iekļūšanas barjeras. Turklāt solo likšana saglabā Ethereum tīkla decentralizācijas leģitimitāti, kuru spēcīgi atbalsta Ethereum fonds.

Kāpēc mēs joprojām ticam, ka šķidrā likšana saglabās savu dominējošo pozīciju likšanas sacensībās un pat iespējams palielinās savu koncentrāciju?

Galvenā iemesla pamatā ir tās kompozabilitāte. LSD ir izcila kompozabilitāte, kas nozīmē lielāku iespēju sasniegt augstākus ienākumus un augstāku kapitāla efektivitāti. Likšanas dalībnieki ir dabiski jutīgi pret ienākumiem un parasti izvēlas likšanas metodes, kas sniedz augstākus peļņas līmeņus. Pateicoties tās augstajai kompozabilitātei, LSD efektīvi piedāvā augstāku atdevi liktājiem.

Ņemsim Lido liktā Ether (stETH) kā piemēru. Pašreiz, kad pamatlikšanas APR ir 5.6%, LSD, piemēram, stETH, var viegli sasniegt 10% APR.

Avots: DefiLlama

Avots: DefiLlama

Saskaņā ar jaunākajiem datiem, stETH likviditātes nodrošinātāji var viegli nodrošināt APR, kas pārsniedz 50%. Ņemot vērā pāra aktīvu kapitāla izmantošanu, kopējais APR var pārsniegt 25%. Turklāt stETH vienas tokena likšana var arī sasniegt APR virs 25% tādās platformās kā Asymetrix (protokols, kas paredzēts asimetriskai peļņas sadalei, kas radušās likšanā) un Ribbon (opciju protokols), lai gan tas var ietvert zināmus riskus. Apvienojot stETH 5.6% APR, lietotāji, kuri liks caur Lido, var sasniegt kopējo ienesīgumu, kas sasniedz 30%.

stETH izceļas ne tikai ar augstām atdeves likmēm, bet arī plaši integrēts augstvērtīgajos DeFi protokolos: Maker, Aave un Compound visi atbalsta stETH (vai tā iepakoto versiju, wstETH) kā nodrošinājumu. Šie augstākā līmeņa protokoli pieņem iepakotu stETH (wstETH) kā nodrošinājumu, piedāvājot līdzīgas nodrošinājuma parametrus kā dzimtajam ETH. Ar vairāk nekā 1.1 miljardu dolāru likviditāti stETH-ETH baseinā Curve, stETH turētāji var ērti piekļūt likviditātei, neatkarīgi no tā, vai caur tiešām maiņām vai nodrošinātu aizdevumiem.

Šādas priekšrocības nav solo likšanā un likšanas baseinos. Īpaši ja, kā minēts iepriekš, ETH likšanas atdeve samazinās līdz tikai 3%, cilvēki varētu diezgan labi izvēlēties vienkāršākas un izdevīgākas iespējas. Ņemot vērā aparatūru, zināšanas, laiku un pūles, ko solo liktāji un likšanas baseini patērē par 3% APR, alternatīvas, kas piedāvā lietošanas ērtumu un augstākus ienākumus – piemēram, stETH – varētu būt pievilcīgākas.

Ethereum kopienas dalībnieki novērtē tīkla decentralizācijas saglabāšanas koncepciju, tomēr viņiem arī jāizvērtē tas pret alternatīvo investīciju iespēju izmaksām. Viens no viedokļiem varētu būt: "Ethereum decentralizācijas saglabāšana ir vitāli svarīga un apbrīnojama, tomēr es varētu izvēlēties opciju, kas sniedz 30% atdevi."

LSD un LSD-Fi

Pēc Shapella atjauninājuma tirgū ir parādījusies augoša LSD-fi projektu kolekcija. To kopīgā iezīme ir pievilināt lietotāju LSD noguldījumus dažādām finanšu aplikācijām. Daudzi cilvēki uzskata, ka mēs esam uz iznākumu "LSD-fi vasaras" priekšvakarā, kas norāda uz tādu projektu pieaugumu.

Avots: dune.com

Avots: dune.com

Pirms dziļākas izpētes ir svarīgi atzīmēt, ka šis raksts neapspriedīs konkrēto priekšrocību vai trūkumu attiecībā uz individuālajiem LSD-fi projektiem. Iemesls ir tāds, ka, manuprāt, LSD-fi nav izveidojis unikālu biznesa nišu, bet ir ļāvis LSD kalpot kā nodrošinājums daudzām operācijām. Pamata protokoli joprojām apstrādā stabilās monētas, ienākumu agregāciju, decentralizētas biržas (DEX) un procentu likmes pakalpojumus. To panākumi ir atkarīgi no viņu izpratnes un navigācijas šajos tirgos. Starp LSD-fi projektiem, kas līdz šim ir uzsākti, neviens šķiet nav devies tālāk par pamata ienākumu laika spēlēm vai forkām. Var pastāvēt daudzi augstas kvalitātes LSD-fi projekti, kas vēl nav uzsākti, un mēs ceram redzēt vairāk inovāciju, kas balstītas uz LSD nākotnē.

Vēl svarīgāk, šis raksts cenšas izpētīt LSD-fi potenciālo ietekmi uz likšanas nozari kopumā.

LSD turētāji parasti izrāda divas īpašības: viņi tur ETH ķēdē un viņiem ir zināma DeFi izpratne, un viņi izrāda lielu jutīgumu pret ARP – galvenais iemesls, kāpēc viņi izvēlas likt. Šīs īpašības padara viņus par ideālu mērķauditoriju jebkuram DeFi uzņēmējam Ethereum tīklā. Turēšana ETH ķēdē ļauj viņiem iesaistīties ķēdes operācijās un potenciāli saprast šos uzņēmumus. Būt jutīgiem pret ienākumu likmēm nozīmē, ka stimuli var ietekmēt viņu uzvedību. Interesanti, ka pat šajā relatīvi attīstītajā DeFi posmā daudzi ETH turētāji joprojām izvēlas pārvaldīt savu ETH tikai centralizētajās biržās.

Avots: Etherscan

Avots: Etherscan

Izaugot aizrautībai ap LSD-fi, mēs varam sagaidīt, ka arvien vairāk LSD projektu piedalīsies ar saviem jaunajiem tokeniem un, līdz ar to, svaigiem mārketinga budžetiem. Šī tendence jau ir acīmredzama tādās projektos kā unshETH, Agility un Lybra, un tā, visticamāk, turpinās attīstīties LSD-fi sektorā nākamo 3-6 mēnešu laikā. Visticamāk, rezultāts būs tāds, ka LSD konsekventi piedāvās APR, kas ievērojami pārsniedz on-chain ETH ienākumus, potenciāli radot pašnāvīgu lidojuma ritmu starp LSD un LSD-fi: jo vairāk LSD-fi projektu piedāvā augstākas atdeves, jo lielāka motivācija ETH turētājiem pārvērst savu ETH par LSD. Savukārt pieaugošais LSD izplatījums varētu mudināt vēl vairāk DeFi protokolu mērķēt uz šiem lietotājiem, piedāvājot viņiem pievilcīgas atdeves, lai palīdzētu iziet cauri protokola sākotnējās izaugsmes fāzei.

Galu galā ir iespējams, ka visi DeFi protokoli varētu plaši tikt klasificēti kā LSD-fi, jo tie atbalsta LSD kādā veidā. Patiesībā, izņemot dažus stabilizētu monētu protokolus, lielākā daļa DeFi projektu jau ir kādā veidā saistīti ar LSD. Skaidri redzams, ka LSD ir potenciāls piesaistīt LSD-fi ekosistēmas beta. Turklāt pieaugošā LSD-fi popularitāte visticamāk vēl vairāk veicinās šķidrās likšanas tirgus daļu.

Ethereum fonda perspektīva par likšanas jautājumiem

Runājot par jautājumiem, kas saistīti ar likšanu, Ethereum fonds ir demonstrējis sekojošas attieksmes:

Viņi vēlas atturēt pārmērīgu ETH plūsmu uz likšanu. Pārmērīgs ETH daudzums likšanā pastiprinātu ETH atlīdzību sadalījumu konsensa slānī, kas tieši pretrunā ar Ethereum ilgstošo principu "minimal viable issuance". No otras puses, tas samazinātu Ethereum ekonomisko bandwidtu (jēdziens, ko ierosinājusi Bankless), kas attiecas uz apgrozībā esošo tirgus vērtību Layer 1, kas kalpo kā pamata pamats visām DApps, kas uz tā darbojas.

Viņi saglabā skeptisku viedokli par MEV. Katram ETH liktājam MEV ir gadījuma rakstura, zemas iespējamības, taču nozīmīga atlīdzība. Ja to neatregulē, tas var nepārprotami novest pie piespiedu centralizācijas (līdzīgi kā scenārijā, kas novērots BTC un ETH PoW ieguves baseinos), pēc tam veicinot jaunas alianses ap Ethereum konsensa slāni (piemēram, MEV-boost). Tas varētu ieviest nevajadzīgu un potenciāli nedrošu sarežģītību konsensa slānī. Vidējā un ilgtermiņā Ethereum fonds plāno iznīdēt MEV, pārvēršot to no privilēģijas, ko tur rokās mazākums validētāju, par kopīgu atlīdzību visiem ETH turētājiem.

Viņi ir uzmanīgi pret pārāk dominējošu LSD, kas potenciāli varētu "aizvietot" ETH Ethereum galvenajā tīklā. Šāds attīstība varētu ieviest papildus nevajadzīgus drošības riskus ETH.

Ethereum pieejas pamatfilozofija ir saglabāt decentralizētu konsensa slāni, kas nekādā veidā neapdraud ETH lomu kā galveno nodrošinājuma aktīvu Ethereum tīklā. Turklāt viņi plāno nodrošināt, ka Ethereum konsensa slānis paliek neskarams no protokolu ietekmes, kas izstrādāti uz Ethereum.

Avots: https://ultrasound.money/

Avots: https://ultrasound.money/

Pašlaik stETH ir lielākais ne-dzimtais, ne-stabilas monētas aktīvs Ethereum tīklā. Lai gan USDT un USDC ieņem augstāku vietu nekā stETH un ir plašs pielietojuma iespēju klāsts, to vērtība pamatā ir atkarīga no Tether un Circle kredītspējas. Ja kāds no tiem neizdosies, tas varētu būtiski ietekmēt Ethereum, bet tas neiznīcinātu Ethereum kredibilitāti.

stETH unikālais ir tas, ka to ir integrējuši gandrīz visi DeFi protokoli kā ETH ekvivalentu nodrošinājumu. Apskatīsim domāšanas eksperimentu: ko darīt, ja Lido Finance līgums tiktu uzbrukts, un visas Lido izņemšanas privātās atslēgas uz Beacon ķēdes nonāktu hakeru kontrolē? Vai Ethereum būtu jāveic grūta dakša līdzīgi kā DAO gadījumā?

Neviens nevēlas redzēt šo scenāriju attīstāmies, kas skaidro, kāpēc Ethereum fonds aktīvi atbalsta solo likšanu, kāpēc Ethereum kopiena apspriež Lido apjoma ierobežošanu un kāpēc Lido nākotnē prioritāri pievērsīsies decentralizācijai. Tomēr dominējoša šķidrās likšanas pakalpojumu sniedzēja parādīšanās nav kādas ļaunprātīgas centralizētas organizācijas apzinātu darbību rezultāts, bet gan tirgus konkurences dabisks iznākums. Pat ja Ethereum fonds vai kodolkopiena spētu kontrolēt Lido apjomu kādā veidā, visticamāk parādītos cita entitāte, "Mido" vai "Nido," kas kalpotu kā jauns Schelling punkts likšanai.

Nākotnē ir divas iespējamās pasaules:

Pirmais scenārijs atbilst Ethereum fonda sākotnējai vīzijai: mērena liktā ETH proporcija, kas ir pietiekama drošības nodrošināšanai, kamēr lielākā daļa ETH paliek galvenajā tīklā kā nodrošinājums dažādu DApps darbībai. Galvenie dalībnieki likšanā būs solo liktāji.

Otrais scenārijs atspoguļo ticamāku realitāti: dominējošo LSD klātbūtnes dēļ pieaugošs ETH daudzums plūst šķidrā likšanā. Šis LSD (vai šie LSD) kļūst par nodrošinājumu dažādiem DApps. Līdz noteiktai pakāpei šis LSD vai šie LSD varētu "aizstāt" ETH.

Ņemot vērā pašreizējo situāciju, pēdējais scenārijs šķiet ar daudz lielāku iespēju notikt.

Atsauce

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U