autors Alekss Sju, Mint Ventures pētniecības partneris

Galvenās atziņas

Šajā rakstā ir apskatīta nepārtraukti mainīgā decentralizēto apmaiņu (DEX) ainava, jo īpaši tajās, kurās tiek izmantots ve (3, 3) modelis. Mūsu mērķis ir noskaidrot šī modeļa komerciālās perspektīvas un izaicinājumus, sniedzot ieskatu par iespējamo DEX ilgtermiņa ceļu.

Kā DeFi sacīkstes līderi, DEX un aizdevuma protokoli ir veiksmīgi sasnieguši vēlamo produktu tirgus piemērotību. Tie lepojas ar spēcīgu lietotāju bāzi un tirdzniecības apjomu, kas kalpo par plaukstošās Vērtības interneta metropoles pamatpīlāriem.

Ņemot vērā to galveno lomu, DEX pastāvīgi atrodas sīvas konkurences un novatoriskas attīstības centrā. Šīs jomas subjekti cenšas pārspēt savus kolēģus, strauji uzlabojot savus produktus, ekonomikas struktūras un ekosistēmu alianses. Starp neskaitāmajām stratēģijām šajā jomā izceļas ve(3,3) modelis, ko Andrē Kronjē ieviesa 2022. gada sākumā.

Šis pētījums iedziļinās ve (3, 3) paradigmā, kas kalpo kā tīģelis kritiskiem jautājumiem:

Izpratne par ve(3,3): Kas veido ve(3,3) ietvara pamatelementus? Kādus izaicinājumus tas ir paredzēts pārvarēt?

ve(3,3) Praksē: Kā ve(3,3) standarta nesējiem veicies DeFi arēnā? Kādi uzlabojumi šie celmlauži ir integrēti pamata ve (3, 3) projektā, un kā tie tiek novērtēti ekosistēmā?

Ilgtspējība: vai ve(3,3) ir noturība, lai izveidotu ilgtspējīgu nišu nākotnes DEX?

Nākamajā ziņojumā ir iekļauts autora skatījums uz ve(3,3) modeli un projektiem, kas to izmanto publicēšanas datumā. Lūdzu, ņemiet vērā, ka sniegtā informācija var saturēt neprecizitātes vai novirzes, un to nevajadzētu izmantot kā ieguldījumu ceļvedi. Mēs novērtējam un mudinām konstruktīvu kritiku un labojumus.

Lai labāk izprastu šo rakstu, būtu noderīgas pamatzināšanas par ve modeli un ar to cieši saistītu projektu Curve. Lai iegūtu visaptverošu izpratni par līkni, varat atsaukties uz:

Iedziļinieties vadošajā AMM platformā: Curve Finance

CRV uzbrukumā Uni V3: padziļināta Curve biznesa modeļa, konkurences statusa un pašreizējā vērtējuma analīze

1. Ve(3,3) modeļa un tā vērtības definēšana

Ve(3,3) modelis, nevis konkrēts projekts, iemieso metodiku decentralizēto biržu (Dex) un likviditātes protokolu izveidei un darbībai. "ve" apzīmē "balsojums escrowed", kas ir atvasināts no Curve piedāvātā veNomics. Šī komponenta būtība ir veicināt ilgtermiņa interešu saskaņošanu starp dalībniekiem un protokolu, ko panāk, izmantojot uz likmēm balstītu balsošanas mehānismu.

Komponents “(3,3)” ir cēlies no OlympusDAO spēļu teorijas, kas ir Neša līdzsvara teorijas interpretācija. Pamatprincips ir tāds, ka OlympusDAO ar obligāciju starpniecību pārdod lietotājiem savu sākotnējo marķieri OHM par cenu, kas ir zemāka par tirgus cenu. Savukārt Olympus no saviem lietotājiem saņem tādus aktīvus kā USDC un ETH, tādējādi izveidojot ar vērtību balstītu kasi. Valsts kase pēc tam ģenerē OHM, kas, izmantojot Rebase mehānismu, tiek izplatīta OHM ieinteresētajām personām. Ja palielinās tirgus pieprasījums pēc OHM marķieriem, Valsts kase uzsāk lielāku OHM žetonu izsniegšanu ieinteresētajām personām. Šī darbība katalizē pozitīvo ciklu ar augstu ikgadējo procentu likmi (GPL) ieinteresētajām personām, kas ir atkarīga no konsekventa OHM cenas pieauguma. Pamata pieņēmums ir tāds, ka tirgus dalībnieki izvēlēsies turpināt maksāt, nevis pārdot savus OHM marķierus. Šī parādība, kas pazīstama kā “Stake, Stake” vai “(3,3)”, motivē lietotājus pastāvīgi piedalīties likmēšanā, tādējādi ļaujot viņiem gūt labumu no nepārtrauktas OHM marķiera izdošanas, vienlaikus samazinot marķiera atšķaidīšanas risku.

Ja (3,3) mehānisma sarežģītība šķiet sarežģīta, to var vienkāršot kā stratēģisku spēles modeli šādi:

Projektu nodrošina tā tīkla efekts. Jo lielāks ir tā lietotāju bāzes divpusējais vai daudzpusējais mērogs un iesaistītie līdzekļi, jo biedējošāka ir konkurences barjera. Tādējādi pastāv nepieciešamība paplašināt tā mērogu, lai izveidotu nepārspējamu tīkla efekta barjeru.

Projekts ievieš mehānismu, kas stimulē visus žetonu turētājus kopīgi veikt savus marķierus un reinvestēt tos (vai veikt jebkādas citas darbības, kuras mudina protokols). Šī saskaņotā darbība ļauj protokolam nepārtraukti paplašināties un stiprināt tā tīkla efektu, līdz tiek izveidots spēcīgs konkurences šķērslis, kas spēj iegūt monopola peļņu savā nozarē. Kā projekta “akcionāram” lietotāja īpašumtiesību vērtība dabiski palielināsies atbilstoši projekta apjoma un monopola paplašināšanai, ja vien lietotājs saglabās savu daļu no kopējiem projekta žetoniem. Šis scenārijs beidzas ar “win-win” situāciju, palielinot individuālās īpašumtiesības vērtību, vienlaikus veicinot projekta izaugsmi.

Projekts nosaka mehānismu, kas mudina visus žetonu īpašniekus kolektīvi ieķīlāt un atkārtoti ieguldīt savus marķierus (vai veikt jebkuru citu darbību, ko atbalsta protokols). Šī vienotā darbība dod protokolam iespēju nepārtraukti paplašināties un pastiprināt tā tīkla efektu, līdz tas veido stabilu konkurences barjeru, kas spēj nodrošināt monopola peļņu savā jomā. Kā projekta “akcionāram” lietotāja akciju vērtība, protams, pieaugs saistībā ar projekta apjoma un monopola pieaugumu, ja lietotājs saglabā savu daļu no kopējiem projekta marķieriem. Šī situācija izpaužas kā abpusēji izdevīgs rezultāts, paaugstinot individuālo likmju vērtību, vienlaikus veicinot projekta paplašināšanos.

Šī mehānisma ievainojamība kļūst acīmredzama, kad lietotāji izvēlas veikt pretējas darbības, piemēram, atceļot un pārdot savus žetonus tirgū. Šāda darbība varētu pakāpeniski radīt viļņošanās efektu, izraisot žetonu cenu samazināšanos un lietotāju masveida izceļošanu, tādējādi izraisot lejupejošu spirāli, kas var izraisīt projekta neveiksmi.

OHM stablecoin projekta kontekstā vēlamais tīkla efekts ir tāds, ka jo lielāks ir stabilās monētas tīkls, kurā ir vairāk lietošanas gadījumu un lietotāju, jo grūtāk nākamajiem spēlētājiem ir konkurēt. Solidly pārstāvētā Dex projekta gadījumā tīkla efekts ir saistīts ar Dex likviditātes nodrošinātāju (LP), veToken dalībnieku un tirgotāju savstarpēju pastiprināšanu. Jo lielāka ir tā tirgus daļa tirdzniecībā, jo grūtāk vēlākajiem jaunpienācējiem ir panākt. Tāpēc (3,3) mehānisma galvenais mērķis DeFi telpā ir palīdzēt projektiem paplašināt to tīkla efektu un izveidot konkurences barjeras noteiktā to attīstības posmā.

Turklāt ve (3, 3) Dex ievieš jaunas stratēģijas projekta sākotnējā fāzē un pārvaldības akreditācijas datu apkopojamību, papildinot pamata ve modeli un (3, 3). Integrējot šos dizaina elementus, tā cenšas izveidot izcilu Dex modeli.

Apsverot ve(3,3) kategorijas Dex projektu specifiskos atribūtus, ir jāņem vērā šādas galvenās iezīmes:

1. Galvenokārt šādos projektos kā galveno sistēmu tiek izmantota Curve's veNomics, kas nozīmē:

Projekts darbojas ne tikai kā Dex, bet arī darbojas kā likviditātes apkopotājs un likviditātes tirgus. Projekta kapitāla marķieri kalpo kā iepirkuma valūta platformas likviditātei.

Akciju žetoni ir jāiegulda, lai iegūtu pārvaldības tiesības un saņemtu dividendes no ieņēmumiem (ieskaitot nodevas un kukuļus). Lai ieinteresētās personas gūtu vērtību no platformas, tām ir jāapņemas tās pilnveidot ilgtermiņā.

Ir divi galvenie atšķirības punkti starp ve(3,3) projektiem un Curve: viens ir tas, ka, lai gan Curve sadala visas darījumu maksas no visiem pūliem veToken dalībniekiem, ve(3,3) projekti piešķir transakciju maksas tikai no kopām, par kurām balsoja. ko veikuši veToken dalībnieki. No otras puses, ve(3,3) projektu likviditātes nodrošinātāji (VP) saņem tikai akciju žetonus kā atlīdzību par tirgus veidošanu, savukārt visas darījumu maksas tiek novirzītas veToken dalībniekiem. Atšķirībā no Curve, kura kukuļa modulim izmanto ārēju platformu (piemēram, Votium vai Votemarket), ve(3,3) projektos ir integrēts savs kukuļa modulis. Šis dizains ļauj vienkāršāk iegūt īstermiņa likviditāti.

2. Mācīšanās no Olympus (3,3) spēles mehānisma ve (3,3) projektu kontekstā liecina par sekojošo:

Lietotāji tiek mudināti veikt akciju žetonus apmaiņā pret veTokeniem un proporcionālu tokenu stimulēšanas emisiju starp veToken īpašniekiem. Šīs pieejas mērķis ir novērst turētāju marķieru attiecību samazināšanos, motivējot lietotājus aktīvi veikt likmes.

Likmes koeficienta palielināšana samazina pārdošanas spiedienu uz marķieri, tādējādi paaugstinot marķiera cenu. Šis cenu pieaugums rada augstāku GPL tirgus veidošanai, piesaistot papildu likviditāti, palielinot tirdzniecības dziļumu un palielinot tirdzniecības apjomu, tādējādi radot sevi pastiprinošu biznesa ciklu.

3. Sākotnējā fāzē jeb “aukstā starta” laikā pirmie veTokeni parasti tiek nosūtīti uz labākajiem ekosistēmas projektiem (parasti atsaucoties uz pamatā esošo publisko blokķēdi), kas ir atzīti par to ietekmi uz uzņēmējdarbību un ietekmi. Šīs stratēģijas mērķis ir piesaistīt sākotnējās biznesa auditorijas tās likviditātes tirgum, līdzīgi kā interneta produkts, kas saviem klientiem izsniedz "bezmaksas kuponus". Šeit “mēģināt” ir pielīdzināms projekta “likviditātes pirkšanas pakalpojumam”.

4. Akciju žetonu kupons ir mainīts no veToken uz veNFT. Atšķirībā no veTokeniem, kas nav nododami, veNFT var pārsūtīt, ļaujot lietotājiem tālāk pārdot vai mainīt savus veTokenus, tādējādi uzlabojot kapitāla efektivitāti.

Būtībā ve(3,3) projekti atspoguļo līknes modeļa progresu, galvenokārt mērķējot uz uzlabojumiem trīs galvenajās jomās:

Uzlaboti lietotāju stimuli: šo projektu mērķis ir palielināt lietotāju vēlmi iegūt veTokenus, tādējādi ciešāk saskaņojot marķieru turētāju intereses un darbības ar protokolu.

Uz maksu balstīti stimuli: modelis darbojas pēc principa, saskaņā ar kuru fonda maksas tiek piešķirtas tikai tiem, kas balso par konkrētu fondu. Šī sistēma netieši stimulē darījumu apjomu, jo labāka likviditāte piesaista vairāk darījumu, kā rezultātā palielinās maksa.

Uz biznesu orientēta stratēģija: ve(3,3) projekti cenšas nodrošināt labāku likviditātes iegādes pieredzi žetonu emitentiem, vienlaikus piedāvājot augstākus sākotnējos stimulus aktīvi iesaistīt biznesa auditoriju.

Tādējādi, novērtējot ve (3, 3) projektu veiktspēju, mūsu analīze koncentrēsies uz šiem trim kritiskajiem elementiem.

2. Prominentu ve(3,3) projektu analīze

Izvēloties konkrētus ve(3,3) projektus šai analīzei, tiek ņemts vērā plašs faktoru loks, piemēram, blokķēdes rangs, uz kura balstīts projekts, tirdzniecības apjoms, kukuļa summa un citi rādītāji. Salīdzināšanai un analīzei ir atlasīti šādi projekti, kas demonstrē izcilu biznesa veiktspēju: Velodrome on Optimism, Thena on BNBchain, Equalizer on Fantom un Chronos, nesen ienācis Arbitrum tiešraidē.

2.1. Velodroms: ve(3,3) agrīns pieņēmējs un vadošais optimisma rādītājs

Velodrome ir reprezentatīvākais Solidly projekts, un tāpēc tam tiks sniegts padziļināts ievads.

2.1.1. Projekta pārskats un unikālie mehānismi

a. Mehānisma dizains

Velodrome, kas pašlaik tiek izvietots tikai Ethereum L2 tīklā Optimism, savu produkta mehānismu veido uz Solidly ve(3,3) ietvara ar dažām ievērojamām izmaiņām:

Kukuļus par likviditātes fondu var pieprasīt tikai pēc nākamā laikmeta sākuma.

Velo marķiera stimulu izplatīšana darbojas baltā saraksta sistēmā. Pašlaik šis baltais saraksts ir atvērts pieteikumiem, un tam netiek ievērots ķēdes pārvaldības process. Un otrādi, Solidly emisiju lietojumprogramma ir bez atļaujām, kas nozīmē, ka simboliskus stimulus var novirzīt uz kopumiem, kas nerada nekādas maksas par darījumiem ar balsstiesībām. Turklāt Velodrome ir ieviesis ārkārtas "komisāru" ar pilnvarām pārtraukt jebkuru gabarītu, kas tiek uzskatīts par kaitīgu plašākai ekosistēmai.

Emisijas atlīdzības likme veToken īpašniekiem ir samazināta. Pretēji Solidly garantijai par marķiera proporcijas saglabāšanu veToken turētājiem pret atšķaidīšanu, Solidly mehānisma dizains aprēķina veTokenu emisijas atlīdzību kā (veVELO.totalSupply ÷ Token.totalSupply) × 0,5 × kopējās emisijas. No otras puses, Velo aprēķina atlīdzību par veTokenu emisijas palielināšanu kā (veVELO.totalSupply ÷ VELO.totalSupply)³ × 0,5 × kopējās emisijas. Ņemot vērā 50% Velo likmi, veVELO turētāji saņemtu 50% no kopējās emisijas saskaņā ar tradicionālo ve(3,3) modeli. Tomēr saskaņā ar Velo pielāgoto modeli veVELO turētāji saņemtu tikai 12,5% no kopējās emisijas, kas atbilst tikai ceturtdaļai no tradicionālā režīma. Šī modifikācija ievērojami vājina ve (3,3) mehānisma (3, 3) aspektu.

3% no Velo izmešiem tiek pārskaitīti uz komandas multi-sig maciņu kā darbības izmaksas, tādējādi nodrošinot budžetu projekta ilgtermiņa uzturēšanai.

Viņi ir noņēmuši LP emisiju "pastiprinājumu" - mehānismu, kas mantots no Curve, kas ļāva paātrināt LP ieguves mehānismu, pamatojoties uz veTokenu skaitu.

b. Komandas informācija

Velodrome Finance komanda iepriekš bija uzsākusi veDAO, ko inkubēja anonīma blokķēdes izpētes grupa Information Token. Tās izveides galvenais uzdevums bija nodrošināt Solidly ekosistēmas pārvaldības tiesības, kā ierosināja Andre Cronje. 2012. gada sākumā Cronje uzsāka Solidly on Fantom, norādot, ka sākotnējās Solidly pārvaldības tiesības (veNFT veidā) tiks sadalītas starp 20 labākajiem Fantom projektiem, pamatojoties uz to kopējās bloķētās vērtības (TVL) proporciju. Pēc darbības uzsākšanas veDAO piesaistīja maksimālo TVL — gandrīz 2,6 miljardus USD.

Tomēr drīz pēc tam Andrē Kronjē paziņoja par savu aiziešanu, kā rezultātā Solidly tika priekšlaicīgi pārtraukts. Pēc šiem notikumiem veDAO komanda virzījās uz Optimisma ekosistēmu un pēc tam izstrādāja Velodrome.

c. Pagrieziena punkti un ceļveži

Gaidāmais nozīmīgais Velodrome pavērsiens ir Velo 2.0 atklāšana, kas sākotnēji bija plānota 2023. gada pirmajā ceturksnī. 2023. gada maija sākumā jaunā versija vēl nav izlaista. Pēc pieprasījuma oficiālajā sabiedrībā par Velo 2.0 izlaišanas laika grafiku, kopienas vēstnieks norādīja, ka auditi ir pabeigti un palaišanai vajadzētu notikt maijā.

Velo 2.0 ietver izturīgākas funkcijas, un tas ir sadalīts piecās galvenajās sadaļās:

Nakts brauciens: Velodrome jaunā priekšpuse ir pārbūvēta no nulles, lai uzlabotu lietotāja pieredzi un izvietotu bagātinātu datu informācijas paneli. UI/UX dizains uzsver caurspīdīgumu.

Velodrome Relay: kukuļošanas maksu optimizācija saistībā ar veToken likmju deleģēšanu un citām funkcijām.

Jaunas funkcijas: LP pielāgošana (koncentrētas likviditātes pamatfunkcija), pūla pielāgošana (rediģējama Pool funkcija, kas līdzīga Balancer), maksu hierarhija, jaunināts balsošanas modulis (līdzīgs Votium), veNFT tirdzniecība, sadrumstalotība utt.

Tehniskais jauninājums: kodu bibliotēkas pilnveidošana, audits, riska kontrole utt.

Pārvaldības jauninājums: veVELO var kontrolēt VELO marķieru emisiju, izmantojot pārvaldību.

Ņemot vērā plašās funkcijas, ko nodrošinās V2, iespējams, ka to visu izlaišana vienlaikus var radīt problēmas, un šķiet ticamāk, ka tās tiks ieviestas pakāpeniski. Turklāt 2023. gadam komanda kā galvenos mērķus ir noteikusi tādas funkcijas kā Launchpad, automātiska LP atkārtota investēšana, pilnīga koncentrēta likviditātes funkcija, portfeļa kopums (līdzīgi kā Curve's MetaPool) un veNFT aizdevumi.

2.1.2. Uzņēmējdarbības analīze

Vērtējot Velodrome biznesa darbību, es to vērtēju no četrām perspektīvām: kopējā bloķētā vērtība (TVL) un atbilstošās likviditātes iepirkuma izmaksas, tirdzniecības apjoms, kukuļa apjoms un uzpirkto projektu skaits, kā arī Velo likmju attiecība.

Velodrome biznesa modeli kā tūlītēju decentralizētu biržu (Dex) ar ve(3,3) modeli apvienojumā ar likviditātes iepirkuma tirgu var sadalīt vienā teikumā: tas pērk un apkopo likviditāti, izmantojot platformas kapitāla marķierus (Velo), un pēc tam izmanto iegādāto likviditāti, lai apmierinātu tirgotāju vajadzības (apmaiņā pret darījumu maksu) un pārdotu projektu attīstītājiem (nodrošinot likviditāti viņu žetoniem).

Tādējādi, izpētot TVL un saistītos likviditātes iepirkuma izdevumus, tirdzniecības apjomu un darījumu maksas, kukuļa apjomu un uzpirkto projektu skaitu, varam gūt vispusīgu izpratni par projekta ieņēmumiem, klientiem un izmaksām. Velo likmi var izmantot kā projekta (3,3) mehānisma efektivitātes mērauklu.

a. TVL un saistītās likviditātes iegādes izmaksas

Saskaņā ar jaunākajiem datiem no slavenās DeFi analītikas platformas DefiLlama, Velodrome, kas ir izcils projekts DeFi ekosistēmā, uz 2023. gada 4. maiju uzrāda stabilu TVL aptuveni 289 miljonu ASV dolāru apmērā. Iepriekšējo mēnešu laikā projekta TVL demonstrēja relatīvu stabilitāti, svārstās no 270 līdz 320 miljoniem USD.

Jaunākajās Velodrome nedēļas likviditātes emisijās tika izplatīti 9 166 759 Velo žetoni, katra cena bija 0,129 USD. Tādējādi iknedēļas likviditātes emisiju kumulatīvā vērtība ir aptuveni 1,18 miljoni USD.

Tādējādi iknedēļas likviditātes stimula kopējā vērtība ir aptuveni 1,18 miljoni USD. Vērtējot pret TVL, šis likviditātes stimuls ir vienāds ar apmēram 244,64 USD par katru iknedēļas stimuliem iztērēto dolāru. Tas nozīmē, ka Velodrome var nodrošināt un uzturēt aptuveni USD 244,64 likviditāti par katru dolāru, kas katru nedēļu ieguldīts stimulos. Tomēr ir vērts atzīmēt, ka likviditātes mēraukla ietver ne tikai milzīgo aktīvu apjomu. Apsverot platformas kopējo likviditāti, tiek ņemti vērā arī tādi faktori kā šo aktīvu sastāvs un unikālais tirdzniecības līknes algoritms.

b. Tirdzniecības apjoms un ieņēmumi no maksām

Saskaņā ar datiem, kas pieejami no Tokentermina, Velodrome tirdzniecības apjomi pēdējā ceturksnī svārstās no USD 80 miljoniem līdz USD 300 miljoniem nedēļā. Tomēr tirdzniecības apjoms vairumā nedēļu parasti atrodas pieticīgākā diapazonā no 100 miljoniem līdz 150 miljoniem USD.

Velodrome iknedēļas darījumu maksas ieņēmumi arī atšķiras, parasti svārstās no USD 25 000 līdz USD 100 000.

Galvenais Velodrome ieņēmumu avots ir nestabilu monētu pāri, īpaši nepastāvīgie AMM (vAMM) pūli. Datu informācijas panelis, ko izveidojis kopienas dalībnieks @msilb7, norāda, ka vAMM pūli bieži vien ir 5 lielāko Velodrome maksas ieņēmumu veicēju vidū pagājušajā nedēļā, veidojot 62,7% no kopējām tirdzniecības maksām.

Tomēr, salīdzinot likviditātes nodrošinātāja (LP) kapitāla efektivitāti starp Velodrome un Uniswap on Optimism, Velodrome šķiet mazāk efektīva. Skaļuma/TVL attiecībai ir būtiska atšķirība: Uniswap V3 ir 0,4, savukārt Velodrome trases ir 0,04, kas iezīmē desmitkārtīgu atšķirību.

Šo pārsteidzošo neatbilstību galvenokārt var saistīt ar Uniswap koncentrēto likviditātes mehānismu. Lai gan tas prasa sarežģītāku LP pārvaldību, tas efektīvi aptver lielāku tirdzniecības apjomu. Tas uzsver koncentrētas likviditātes nozīmi, kas ir galvenā uzmanība gaidāmajā Velodrome 2.0 jauninājumā.

c. Kukuļu ieņēmumi un partneru kukuļu projekti

Velodrome's Epoch 49 laikā kopējā kukuļa summa no iepriekšējā cikla bija aptuveni 896 000 USD.

Velodrome kukuļa summas 15 nedēļas pēc kārtas pastāvīgi ir saglabājušās virs 300 000 USD un pēdējo 12 nedēļu laikā ir pārsniegušas 500 000 USD.

Salīdzinot ar Balancer, kas ir labi izveidots projekts, kurā tiek izmantots arī veModel un kas darbojas gan Dex, gan likviditātes tirgos, Velodrome iknedēļas kukuļu dati ir labāki. Neraugoties uz Balancer augstāko TVL par 1,2 miljardiem ASV dolāru, tā nesenā kukuļošanas summa galvenajā kukuļdošanas platformā Hidden Hand bija 537 000 USD. Bet ar 2 nedēļu pārvaldības ciklu iknedēļas kukuļa summa ir tikai 268 500 USD.

Lai gan Balancer veToken dalības līmenis Hidden balsojumā par Hidden ir zem 30%, ir vērts pieminēt, ka Velodrome ievērojamie kukuļa ieņēmumi netieši norāda uz integrētā ve(3,3) projekta, kas ietver kukuļa moduli, ieguvumus veToken vadīšanā. pārvaldību un kukuļa summu palielināšanu salīdzinājumā ar tradicionālajiem vemodel projektiem, kas izmanto moduļu pakalpojumu pieeju. Partnerattiecību jomā saskaņā ar Velodrome datiem, kas tika atklāti šī gada februārī, veToken īpašniekiem ir izplatīti vairāk nekā 53 dažādu veidu žetoni.

Uz Velodrome kukuļu datiem 26. aprīlī bija 248 aktīvi, no kuriem desmit populārākie iknedēļas kukuļi pārsniedza 13 000 USD, un 49 baseini iknedēļas kukuļus pārsniedza USD 1000.

Desmit vadošo kukuļu devēju Epoch47 veidoja deviņi atšķirīgi projekti, kas izplatījās dažādās nozarēs, tostarp aizdevumu un stabilu monētu protokoli (Tangible, Inverse, Ethos, Sonne), atvasinājumi (Kwenta), izklaide (Red), LSD (Rocket Pool). ), aktīvu pārvaldība (dHedge) un L2 infrastruktūra (optimisms).

Pieci no TVL sarindotajiem desmit labākajiem DeFi protokoliem par Optimism ir uzsākuši likviditātes iepirkumu Velodromā. Tikmēr atlikušie pieci, kas ietver trīs Dex sektora konkurentus (Uniswap, BeethovenX un Curve) un divus citus projektus ar pietiekamu likviditāti un klātbūtni lielākajās biržās (Aave un Stargate), nesen ir izrādījuši interesi. Konkrēti, Stargate ir pieņēmis kopienas pārvaldības priekšlikumu veikt likviditātes iepirkumu Velodrome.

Kopumā šķiet, ka Velodrome likviditātes iepirkumam ir daudzveidīga un veselīga attīstība ar daudzveidīgu avotu klāstu.

d. Likmes koeficients

Kopš tā pirmsākumiem Velodrome ir pieredzējis vienmērīgu Velo likmju koeficienta pieaugumu.

Tomēr šajā tendencē ir notikušas izmaiņas, kad likmju koeficients sasniedza maksimumu no šī gada februāra līdz martam (36. laiks), pēc kura tā sāka samazināties. Neskatoties uz kopējo bloķētā apjoma pieaugumu, tikko kalto Velo žetonu likmju attiecība ir ievērojami samazinājusies. Pašreizējā Velo likmju attiecība ir samazinājusies gandrīz par 7%, samazinoties no augstākā līmeņa 81,6% līdz 74,67%.

Vairāki faktori potenciāli veicina Velo likmes maksimumu un turpmāko samazināšanos:

1. No 2023. gada janvāra beigām Velo marķieris piedzīvoja ilgstošu cenu pieaugumu. Lai gan šajā laikā pieauga arī Velodrome darījumu maksas un kukuļa ieņēmumi, šī pieauguma temps bija ievērojami zemāks salīdzinājumā ar marķiera cenas pieaugumu. Tas izraisīja strauju veVELO GPL samazināšanos un atbilstošu stimulu samazināšanu.

2. No februāra līdz aprīlim Velo marķiera cena uzrādīja ievērojamu nepastāvību ar periodiskām krasām svārstībām. Tas, iespējams, pārliecināja investorus turēt žetonu likviditātes nolūkos, nevis ieķīlāt to.

3. Iepriekšējā gada novembrī aizsāktā programma "Tour de OP" darbojas jau piecus mēnešus. Paredzams, ka šī programma ilgs 6–8 mēnešus, un tā galvenokārt ir vērsta uz Velodrome 4 miljonu OP atlīdzības izmantošanu, lai stimulētu Velo līdzdalību. Programmai tuvojoties beigām, DP stimuli tiks pārtraukti, vēl vairāk samazinot Velo līdzdalības stimulu. Tas var izraisīt pārdošanas spiedienu.

4. Investīciju likme no 70% līdz 80% ir ievērojami augsta. Kumulatīvās robežizmaksas, lai saglabātu vai palielinātu līdzdalības koeficientu, arvien vairāk pieaug. Uzziņai, Curve, kurā tiek izmantots līdzīgs ve modelis, pašlaik ir 38,8% ieguldījuma likme.

2.1.3. Kopsavilkums

Velodrome šobrīd parādās kā viens no daudzsološākajiem spēlētājiem ve(3,3) telpā. Tam ir augstākais TVL starp optimismu balstītiem projektiem, un darījumu apjoms, ko pārspēj tikai Uniswap tajā pašā ķēdē. Ievērības cienīgs ir arī progress likviditātes iepirkuma aktivitātēs, jo klientu skaits, kvalitāte un apjoms to visu pozicionēja kaudzes augšgalā. Tomēr iespaidīgais marķiera vērtības kāpums kopš janvāra kopā ar ievērojamu svārstīgumu ir novedis likmju koeficientu līdz maksimālajam līmenim, kas tagad ir samazinājies. Turklāt programma "Tour de OP", kas nodrošināja OP atlīdzību par likmēm, tuvojas beigām, kas nozīmē, ka, iespējams, veVELO vidēja termiņa likmju koeficients samazināsies samazināto stimulu dēļ. Raugoties nākotnē, koncentrētā likviditāte, ko radīs gaidāmais Velodrome 2.0 laidiens, potenciāli varētu palielināt platformas kapitāla efektivitāti, ieņēmumus no maksām un tās daļu tirdzniecības apjomā vietnē Optimism. Zīmīgi, ka Velodrome nākotne lielā mērā savijas ar optimisma kopienas trajektoriju. Platformas izaugsmes griesti ir nesaraujami saistīti ar Optimism ekosistēmas attīstību. Papildus tam, ka Optimism kalpo kā L2 tīkls, citu L2 operatoru un lietojumprogrammu iespējamā iekļaušana Superchain L2 tīklā, pamatojoties uz Optimism Stack, kas pašlaik ir Velodrome galvenais balsts, varētu būtiski ietekmēt tā attīstības potenciālu.

2.2. Pēc tam: novatorisks ve(3,3) projekts, kas ievieš koncentrētu likviditāti BNB ķēdē

Thena, startējot šī gada janvārī, šobrīd TVL ziņā BNBchain ieņem 9.pozīciju. Tas bija pirmais ve(3,3) Dex, kurā bija iekļauta koncentrētas likviditātes funkcija.

2.2.1. Projekta pārskats un unikālie mehānismi

a. Mehānisma dizains

Thena, kas darbojas tikai BNBchain, ir ve(3,3) modeļa adaptācija, ko sākotnēji ieviesa Velodrome, ar dažām būtiskām modifikācijām:

Platformai ir koncentrēta likviditāte, izmantojot funkciju “Fusion”, kas pašlaik atbalsta automātiski pārvaldītu starpmārketinga stratēģiju, kuras pamatā ir šī koncentrētā likviditāte.

Tā piedāvā atlīdzības par veTokens, ar 30% no katra perioda produkcijas (pašlaik ir ierobežota) tiek apbalvoti.

Ir integrēta novirzīšanas sistēma, kas ļauj novirzītājiem piedalīties jauno lietotāju radītajās darījumu maksās. Jaunie lietotāji, kas piesaistīti, izmantojot ieteikumus, saņem arī balvas loterijas biļešu veidā.

Agrīnā stadijā Thena līdzekļu vākšanai izmantoja NFT. Tagad, izmantojot šos NFT, lietotāji var sadalīt 10–20% no līguma komisijas maksas.

Platforma darbojas ar paaugstinātām maksas likmēm, sAMM baseiniem piemērojot 0,02%, bet vAMM baseiniem - 0,2%. Tie ir augstāki nekā Velodrome likmes attiecīgi 0,01% un 0,05%.

Tāpat kā Velodrome, Thena izmanto Gauge lietojumprogrammu licencēšanas sistēmu. Tomēr tas novērš LP palielinājumu un katrā periodā projekta īpašniekam piešķir 2,5% (salīdzinājumā ar Velodrome 3%) no emisijas marķieriem.

Fusion: koncentrētas likviditātes un automatizācijas apvienošana, lai uzlabotu kapitāla efektivitāti un samazinātu līdzdalības šķēršļus

Papildus galvenajiem dizaina mehānismiem vērā ņemams Thena papildinājums ir Fusion funkcija, kas tika izlaista aprīlī. Šī atšķirīgā iezīme atšķir Thena no citiem ve(3,3) projektiem un kalpo par Thena V2 pamatu.

Fusion galvenās funkcijas ir šādas:

Koncentrētās likviditātes tirgus veidotāja (CLMM) ieviešana ļauj VP koncentrēt savus līdzekļus noteiktā cenu diapazonā tirgus veidošanas operācijām. Šai pieejai ir vairākas priekšrocības, piemēram, kapitāla koncentrācija pielāgotā cenu diapazonā. Šī koncentrācija savukārt nodrošina lielāku likviditāti un samazinātu novirzi pielāgotajā cenu diapazonā. Rezultātā LP var iegūt lielāku tirdzniecības apjomu un tirdzniecības maksu daļu, tādējādi uzlabojot savu kapitāla efektivitāti šajā diapazonā. Tomēr ir vērts uzsvērt, ka šī pieeja prasa rūpīgu pārvaldību. Ja VP piedāvātie aktīvu pāri pārkāpj noteikto cenu diapazonu, tie tiek pārvērsti par vienu aktīvu, un VP vairs nevar iekasēt maksas, tādējādi kapitāla efektivitāti faktiski samazinot līdz nullei. Tas nozīmē arī paaugstinātu nepastāvīgu zaudējumu risku. Tādējādi saskaņā ar CLMM tirgus veidotājiem ir jābūt progresīvām tirgus veidošanas prasmēm, tostarp spējai prognozēt cenu tendences, dinamiski pielāgot tirgus veidošanas diapazonus un izstrādāt piemērotas stratēģijas, lai adekvāti orientētos ainavā.

Cenšoties pazemināt augstos tirgus veidošanas sliekšņus, kas saistīti ar koncentrētiem likviditātes mehānismiem, ir ieviestas automatizētas LP pārvaldības stratēģijas. Šo stratēģiju galvenais mērķis ir atvieglot divus no galvenajiem tirgus veidošanas izaicinājumiem:

1. LP tirgus veidošanas diapazona automātiskā pielāgošana: tas palīdz apiet problēmu, ka aktīvu cenas ilgstoši paliek ārpus tirgus veidošanas diapazona.

2. Uz veidnēm balstītu tirgus veidošanas stratēģiju nodrošināšana: šīs stratēģijas ir paredzētas pieciem nozīmīgiem LP scenāriem, atvieglojot lietotājiem ar standarta profesionālajām prasmēm, lai ātri noteiktu piemērotu VP stratēģiju. Pieci scenāriji, kas tiek ņemti vērā, ir šādi:

Avots: Thena Medium Thena Fusion funkcija ievieš dinamisku maksas struktūru, kas automātiski pielāgojas kopfonda aktīvu tirgus nepastāvībai. Augstas nepastāvības periodos maksas būtu jāpalielina, lai kompensētu iespējamos zaudējumus, ar kuriem saskaras likviditātes nodrošinātāji. Un otrādi, ja tirdzniecības apjoms ir mazs un ir pietiekama likviditāte, maksas ir jāsamazina, lai veicinātu tirdzniecības aktivitāti.

Kopumā Fusion ievērojami veicina Thena, samazinot tirgus veidošanas sarežģītību, kas sakņojas koncentrētā likviditātē. Tomēr ir svarīgi atzīmēt, ka ar šo mehānismu saistītās tirgus veidošanas problēmas, piemēram, nepieciešamība pastāvīgi pielāgot tirgus veidošanas diapazonus un, pats galvenais, cenu tendenču prognozēšana, netiek atrisinātas ar automatizētām stratēģijām un joprojām ir riski, kas lietotājiem ir jāpārvalda.

Turklāt koncentrēto likviditātes mehānismu un Fusion dinamisko maksas struktūru nodrošina Algebra Protocol pakalpojums, savukārt automatizētā LP pārvaldībā tiek izmantots Gamma pakalpojums (ņemiet vērā, ka LP, kas izmanto Gamma pakalpojumu, nav jāmaksā maksa, jo Thena kompensē Gamma ar veTHE). Šī moduļu inovācijas pieeja ir paātrinājusi Fusion palaišanu — kamēr Velodrome koncentrētais likviditātes modulis joprojām tiek izstrādāts, Fusion varēja sākt darboties ātrāk. Tomēr, tā kā Fusion pamatpakalpojumi ir iegūti, apvienojot trīs vienības, tas rada arī papildu ārējos riska faktorus.

b. Komandas informācija

Thena galvenā komanda darbojas ar pseidonīmiem, neatklājot sabiedrībai savu patieso identitāti. Šī komanda galvenokārt nāk no Liquid Driver, projekta, kas koncentrējas uz ienesīguma apkopošanu un likviditātes pakalpojumiem Fantom blokķēdē. Liquid Driver iepriekš bija sadarbojies ar citiem Fantom projektiem, piemēram, SpookySwap, Scream, Hundred Finance un RevenantFinance, lai izveidotu 0xDAO. Šī konsorcija mērķis bija uzkrāt likviditāti, līdzīgi kā veDAO pieeja, un kulminācijā viņiem izdevās piesaistīt 2 miljardus dolāru likviditāti. Turklāt viņi nodrošināja lielāko daļu veToken airdrops no Solidly.

Tomēr šķiet, ka Liquid Driver projekts ir iegājis stagnācijas periodā, un tā TVL ir tikai aptuveni 8 miljoni USD un simbolisks FDV aptuveni 17 miljonu USD apmērā. Ņemot vērā šos apstākļus, ir sagaidāms, ka komanda galveno uzmanību ir pievērsusi Thena. Neskatoties uz to, ka Thena komandai vēl nav jāatklāj konkrēta informācija par tās galvenajiem dalībniekiem, vairāki kopienas locekļi apgalvo, ka "zina, kas viņi ir", kas liecina, ka komanda nav pilnībā anonīma. Pēc dažu kopienas locekļu domām, Thena galvenā komanda sastāv no 8 personām, kas padara to par salīdzinoši kompaktu un veiklu vienību.

c. Pagrieziena punkti un ceļveži

2.2.2. Uzņēmējdarbības analīze

a. TVL un ar to saistītās likviditātes iegādes izmaksas

Saskaņā ar DefiLlama datiem 2023. gada 4. maijā Thena kopējā bloķētā vērtība (TVL) ir USD 81,41 miljons.

Līdzīgi kā Velodrome, Thena rodas likviditātes ieguves izdevumi, kas galvenokārt sastāv no THE žetonu emisijām, lai stimulētu likviditātes nodrošināšanu savos fondos. Pašlaik 17. epohā Thena kopējās nedēļas emisijas ir 2 213 790 THE žetonu. Šie aprēķini ir balstīti uz oficiālo dokumentāciju, kurā norādīts, ka sākotnējā iknedēļas emisija ir 2,6 miljoni THE žetonu un turpmākais nedēļas samazinājuma līmenis 1%. No šīm kopējām emisijām 67,5% tiek novirzīti likviditātes stimuliem. Ar pašreizējo THE cenu 0,33 USD, likviditātes ieguves stimuli sasniedz 1 494 308 THE žetonus, kas, reizinot ar marķiera cenu, ir aptuveni USD 493 121 nedēļā. Pretstatājot šos iknedēļas likviditātes stimulus ar TVL, tiek iegūts aptuvenais likviditātes pirkšanas efektivitātes koeficients, kas norāda, ka Thena saglabā apmēram USD 165,1 likviditāti par katru dolāru, kas nedēļā iztērēts stimuliem.

b. Tirdzniecības apjoms un ieņēmumi no maksām

Saskaņā ar DefiLlama datiem, Thena iknedēļas tirdzniecības apjoms pēdējā ceturksnī ir svārstījies no 50 miljoniem līdz 200 miljoniem ASV dolāru, un vairumā nedēļu apjoms ir robežās no 50 miljoniem līdz 100 miljoniem ASV dolāru.

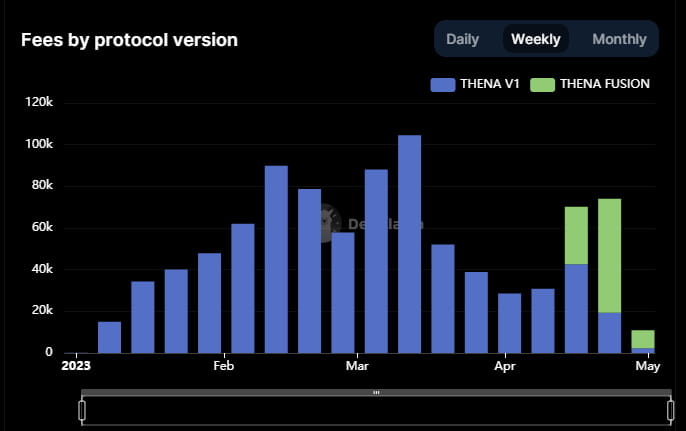

Thena iknedēļas tirdzniecības maksas ieņēmumi parasti ir samazinājušies no USD 40 000 līdz USD 100 000. Lai gan Thena tirdzniecības apjomi ir mazāki nekā Velodrome, tā spēj radīt lielākus kopējos darījumu maksas ieņēmumus, jo V1 iterācijā ir augstākas maksas likmes gan vAMM, gan sAMM. Konkrēti, Thena's vAMM nosaka maksas likmi 0,2% apmērā (salīdzinājumā ar Velodrome 0,05%), savukārt tā sAMM maksas likme ir 0,04% (atšķirībā no Velodrome 0,01%).

Konkrēti, Fusion palaišana ir izraisījusi ievērojamu tirdzniecības apjoma un tirdzniecības maksu pieaugumu atbilstoši Thena vispārējai biznesa izaugsmei. Kodolsintēzes atvasinātās darījumu maksas ir veidojušas ievērojamus 73,8% no Thena kopējās maksas, lai gan Thena TVL ir samazinājies. Šī tendence uzsver Fusion spēju piesaistīt tirdzniecības apjomu un radīt darījumu maksas, pateicoties tā koncentrētajai likviditātes nodrošināšanai un dinamiskam darījumu maksas modelim.

c. Kukuļu ieņēmumi un partneru kukuļu projekti

Tad ir Epoch17. Sakarā ar neseno Fusion ieviešanu, daudzos ārējos datu paneļos vēl ir jāiekļauj Fusion kukuļi savā analīzē. Tomēr lielākā daļa iknedēļas kukuļu no februāra līdz aprīlim svārstījās no 150 000 līdz 300 000 USD. Projektam, kas darbojas mazāk nekā pusgadu, šis ieņēmumu rādītājs ir diezgan ievērojams.

Turklāt saskaņā ar Thena oficiālajiem datiem ir 146 aktīvi kukuļu pūli (t.i., tādi, kuru kukuļa summa ir lielāka par nulli), no kurām 69 grupām ir iknedēļas kukuļi, kas pārsniedz 100 USD, un 41 fonds ar vairāk nekā 1000 USD.

Šīs nedēļas desmit populārākie projekti pēc kukuļu summām ir dažādi, tostarp stabilu monētu protokoli (taustāmie), video straumēšanas projekts (XCAD), likvīdi atvasinātie finanšu instrumenti (Ankr, Pstake, Frax), atvasinājumi un sintētiskie aktīvi (Deus finansējums) un pat Ponzi projekts Dirt Dog (Libera). Starp 15 labākajiem DeFi projektiem vietnē BNBchain, izņemot pašu Thena, tikai Ankr (LSD), Radiant (aizdevumi) un Helio (stablecoin) ir iegādājušies likviditāti uzņēmumā Thena.

Izņemot Thena konkurējošos projektus Pancake un Biswap, pārējie projekti – Venus, Alpaca, Chess un Stargate – tika uzsākti Binance ar stabilu likviditāti.

Noslēgumā jāsaka, ka Thena likviditātes tirgus bizness ir labi attīstījies ar diezgan daudzveidīgu klientu bāzi. Neskatoties uz lēno izaugsmi un BNBchain ekosistēmas dzīvotspējas samazināšanos, ko kvalitatīvu projektu skaita, TVL un citu rādītāju ziņā pamazām apsteidz tādas ekosistēmas kā Arbitrum pēdējo viena līdz divu gadu laikā, tā joprojām uztur lielu aktīvo lietotāju skaitu un ir piesaistījis daudzus jaunus projektus, ko šeit izvietot. Tas ir galvenais klientu avots Thena likviditātes tirgū. Tomēr, ņemot vērā Binance centralizēto CEX, BNBchain uzticamība ir nedaudz ierobežota, tādējādi radot daudz projektu ar mazāku uzlabojumu un inovāciju. Turklāt, tā kā Binance ir lielākā tirdzniecības platforma, tai ir tendence aizēnot BNBchain tirdzniecības apjomu.

d. Likmes koeficients

Šobrīd THE likmju koeficients ir 61,83%, un tas ir nepārtraukti palielinājies kopš tās pirmsākumiem.

Thena pakāpeniski augošās likmju proporcijas galvenais virzītājspēks ir tās augstākā gada procentu likme (GPL) ar balsstiesībām — ar vidēji 397%, ievērojami pārsniedzot lielāko daļu Velodrome baseinu. Šo augšupeju galvenokārt ietekmē divi faktori:

THE zemākā marķiera cena (galvenokārt saistāma ar lēno BNBchain progresu)

Intensīva konkurence starp likviditātes pircējiem, kā rezultātā ir augstas kukuļa maksas

Ja šie apstākļi turpināsies, iespējams, ka Thena likmju attiecība turpinās savu pozitīvo trajektoriju.

2.2.3. Kopsavilkums

Kā pirmais ve(3,3) projekts BNBchain tīklā Thena ir strādājis efektīvi un šobrīd ieņem trešo vietu starp Dex projektiem BNBchain (divākie projekti ir saņēmuši gan investīcijas, gan atbalstu no Binance). Mēs varam norādīt uz vairākiem aspektiem, kuros Thena ir efektīvi īstenojusi savas stratēģijas:

Izmantojot Velodrome gūto pieredzi, Thena ir izmantojusi iepriekšējo pieredzi, lai uzlabotu savu darbību.

Thena ir veicinājusi inovācijas, sadarbojoties ar citiem projektiem, tādējādi paātrinot produktu izstrādes tempu. Piemēram, Thena ir sadarbojusies ar Algebra Protocol un Gamma, lai izveidotu koncentrētu likviditātes līdzekli, sadarbojās ar MUON, lai uzsāktu novirzīšanas komisijas funkciju, un sadarbojas ar Open Ocean tirdzniecības maršrutēšanai.

Turklāt Thena biznesa rādītāji liecina, ka koncentrētas likviditātes mehānisma ieviešanai ir bijusi būtiska pozitīva ietekme uz tās Dex darbību. Līdz ar Fusion ieviešanu gan tā tirdzniecības apjoms, gan maksas ir ievērojami palielinājušās katru mēnesi. Tas pasvītro jauno koncentrētas likviditātes pārņemšanas tendenci un norāda uz potenciālajām iespējām pakalpojumu tirgū (piemēram, Gamma), kas aptver koncentrētu likviditāti.

2.3 Ekvalaizers: vienīgais ve(3,3) projekts vietnē Fantom

Ekvalaizers, kas ir ekskluzīvi izvietots Fantom tīklā, ieņem trešo vietu pēc kopējās bloķētās vērtības (TVL) starp Dex projektiem tīklā. Tomēr tas lepojas arī ar vismazāko TVL un tirgus kapitalizāciju starp šajā rakstā apskatītajiem ve (3,3) projektiem. To var saistīt gan ar Fantom ekosistēmas lejupslīdi, gan ar spraigo konkurenci tīklā.

2.3.1. Projekta pārskats un unikālie mehānismi

a. Mehānisma dizains

Ekvalaizera mehānisms galvenokārt ir mantots no Solidly, taču ar dažām atšķirīgām variācijām:

Atkārtotas bāzes mehānisms ir noņemts, kas nozīmē, ka pieci lietotāji vairs nesaņem emisijas marķierus.

Maksimālais likmju periods veTokeniem ir 26 nedēļas.

Maksas likmes ir palielinātas līdz 0,02% sAMM pūlam un 0,2% vAMM pūlam.

Sākotnējās veToken pārvaldības tiesības nav tīši nodotas citiem projektiem.

Sākotnēji bija paredzēts, ka atjaunošanas funkcija būs galvenā ve(3,3) mehānisma sastāvdaļa, cerot, ka tā uzlabos lietotāju vēlmi veikt likmes. Tomēr daudzi vēlāk veiksmīgi ve(3,3) projekti ir būtiski samazinājuši bāzes likmi. Tas ir tāpēc, ka šajos projektos tika konstatēts, ka pārāk dāsnu atlīdzību piešķiršana esošajiem ve tokenu īpašniekiem noveda pie pārvaldības tiesību nostiprināšanas. Tā rezultātā pakāpeniski pieauga izmaksas un slieksnis, lai dalībnieki, kas ieradušies vēlu, iegūtu pārvaldības tiesības, kā rezultātā daudzi potenciālie dalībnieki atteicās. Tas galu galā veicināja sistēmas pārkaulošanos. Pielāgojot atlīdzības atlīdzības proporciju kopējās emisijās ve tokenu īpašniekiem, projekti var panākt līdzsvaru starp "agrīnās ieviesēju stimulēšanu" un "godīgas konkurences iespēju nodrošināšanu tiem, kas ierodas novēloti".

Lēmumu par Rebase mehānisma saglabāšanu un pareizās saglabāšanas koeficienta izvēli vajadzētu ietekmēt tās ķēdes specifiskajai dinamikai, kurā tiek īstenots ve(3,3).

Gadījumos, kad ķēdei ir stabila ekoloģiskā ainava un esošie vadošie projekti, visticamāk, paliks dominējošie, ve(3,3) projektiem jācenšas nodrošināt šos "klientu protokolus" agri. To var panākt, nodrošinot viņiem plašas pārvaldības tiesības un tiesības brīvi iegādāties likviditāti agrīnā stadijā, izmantojot pārvaldības tiesības. Tomēr ķēdē, kurā konkurence ir haotiska un faktiskie "lielo klientu protokoli" vēl nav izveidoti, ve(3,3) projektiem vajadzētu izvairīties no pārmērīgu labumu piešķiršanas agrīnās pārvaldības tiesību īpašniekiem. Tas nodrošina vienlīdzīgas iespējas sacensties vēlākajiem dalībniekiem.

Taču pastāv dilemma: vadošie projekti galvenajās publiskajās ķēdēs, kuras, visticamāk, jau ir kotētas biržās un kurām ir augstāka likviditāte, būs mazāk motivēti iegādāties likviditāti Dex. Ilgtermiņā jaunāki projekti vienmēr veidos primāro klientu loku likviditātes iegādei. Tāpēc Rebases samazināšana vai likvidēšana ir kļuvusi par iecienītāko izvēli ve(3,3) projektiem.

b. Komandas informācija

Dibinātāja Bleika Hūpera pieredze ir saistīta ar mārketinga programmatūru un pārvaldītajiem pakalpojumiem. Lielāko daļu projekta video ir ierakstījis viņš. Komanda sastāv no pieciem dalībniekiem, un tā darbojas ar vienkāršu personāla struktūru.

c. Pagrieziena punkti

Neraugoties uz šiem sasniegumiem, Equalizer produktu līmeņa diferenciācija ir ierobežota salīdzinājumā ar citiem ve (3,3) projektiem ar mazāk ievērojamu inovāciju un piegādes spēju.

2.3.2. Uzņēmējdarbības analīze

a. TVL un saistītās likviditātes iegādes izmaksas

Pamatojoties uz Defillama datiem, ekvalaizera kopējā bloķētā vērtība (TVL) uz 2023. gada 4. maiju ir USD 26 320 000. EQUAL marķieru iknedēļas emisijas tajā pašā periodā ir 45 435. Ņemot vērā, ka EQUAL cena šajā dienā ir USD 3,45, iknedēļas likviditātes stimuls tiek aprēķināts kā USD 156 842. Tāpēc mēs iegūstam vērtību 26 320 000 / 156 842 = 167,81 $. Tas norāda, ka Ekvalaizers var uzturēt likviditāti USD 167,81 vērtībā par katru nedēļu, kas iztērēta stimuliem.

b. Tirdzniecības apjoms un ieņēmumi no maksām

Saskaņā ar DefiLlama datiem pēdējo trīs mēnešu laikā Equalizer iknedēļas tirdzniecības apjoms ir svārstījies no 30 miljoniem līdz 120 miljoniem USD. Tomēr kopš aprīļa sākuma tirdzniecības apjoms ir samazinājies, pēdējo divu nedēļu laikā sasniedzot tikai aptuveni 30 miljonus USD. Pēdējās nedēļas nodevu ienākumi arī bija zemi, aptuveni 30 000 USD.

c. Kukuļu ieņēmumi un partneru kukuļu projekti

Publiski pieejama informācija par Ekvalaizera iepriekšējām kukuļa summām nav pieejama. Tomēr pašreizējam periodam (25. laikmets) kukuļošanai ir atvērti 73 Pooli, un 50 Pooli jau ir saņēmuši kukuļus. Bet, tā kā raksta tapšanas brīdī šis periods bija agrīnā stadijā, kukuļa summa nav īpaši liela, un līdz ar to dati nav īpaši informatīvi.

Tomēr, pamatojoties uz ekrānuzņēmumu no oficiālā paziņojuma par Epoch 23, kopējā iknedēļas kukuļa summa 20 populārākajiem kukuļu fondiem bija aptuveni 95 544 USD. Ņemot vērā šo informāciju, kopējā kukuļa summa par visiem baseiniem šajā nedēļā būtu aptuveni 100 000 USD.

Kas attiecas uz 10 populārākajiem kukuļošanas projektiem, tos galvenokārt veido DeFi projekti, tostarp ieņēmumu apkopotāji, atvasinājumi, aizdevumu platformas un domēna projekts.

d. Likmes koeficients

Uz šī rakstīšanas brīdi Ekvalaizera marķiera likmes attiecība ir 71,55%. Pēc tā darbības uzsākšanas likmju attiecība sasniedza 94%, bet pakāpeniski samazinājās līdz pašreizējam līmenim.

Šī likmju koeficienta samazināšanās tendence atbilst oficiālajiem datiem par jauno žetonu likmēm, kas liecina, ka jaunu žetonu likme dienā ir aptuveni 71%.

Balstoties uz iepriekšējiem datiem, gada procentu likme (GPL) balsošanai fondos ar lielāku kukuļu apjomu galvenokārt ir robežās no 80% līdz 150%.

2.3.3. Kopsavilkums

Lai gan Equalizer likviditāte ir ievērojami mazāka nekā Velodrome un Thena, tā ieņēmumi un kukuļu summas ir salīdzinoši iespaidīgas. Neraugoties uz ievērojamo tā kopējās bloķētās vērtības (TVL) samazināšanos pēdējā mēneša laikā, salīdzinot ar konkurentiem, kas ir cieši saistīta ar tā žetonu cenas kritumu, joprojām pastāv spēcīga korelācija starp marķieru cenām un likviditāti.

Tomēr ir vērts atzīmēt, ka Fantom ekosistēma, kurā darbojas Equalizer, ir piedzīvojusi nepietiekamas darbības periodu. Neskatoties uz Andrē Kronjē atgriešanos padomnieka amatā, Equalizer sniegums Fantom ekosistēmā ir bijis neapmierinošs. Pat Andrē Kronjē atgriešanās nav spējusi pagriezt paisumu, Fantom’s TVL nokrītot uz desmito vietu DeFi telpā. Pagājušā gada laikā šādu kritumu ir piedzīvojuši tikai Terra, kas nokritās līdz nullei, un Solana, kuru ietekmēja SBF incidents un FTX sabrukums. L1, piemēram, Fantom, nākotne izskatās izaicinoša, jo īpaši ņemot vērā tādu L2 kā Arbitrum, Optimism un Base pieaugumu, kas piesaista izstrādātājus, lietotājus un līdzekļus. Pat AC nesen Twitter pauda smalku neapmierinātību ar Fantom komandas lēnajām mārketinga darbībām, lai gan šis tvīts kopš tā laika ir izdzēsts.

👉Vārdu skaita ierobežojuma dēļ, lūdzu, pārbaudiet pārējo šī raksta daļu sadaļā Unpacking ve(3,3) DEX Innovations: Analysis of Velodrome , Thena, Equalizer and Chronos (II daļa).