Oriģinālais virsraksts: Kas ir PayFi? Maksājumu nākotne ar tokenizētiem RWA un uz ķēdes balstītu kredītu.

Oriģinālais autors: Sankrit K

Oriģinālais avots: https://www.coingecko.com/

Tulkojusi: Daisy, Marsa finanses

Kas ir PayFi? Maksājumu nākotne, kas balstīta uz tokenizētiem reālās pasaules aktīviem (RWA) un uz ķēdes balstītu kredītu.

Kas ir maksājumu finansēšana (PayFi)?

PayFi, proti, maksājumu finansēšana, ir plaša jēdziena termins, kas bieži attiecas uz maksājumu finansēšanu un decentralizēto finansēšanu (DeFi) krustojumu. Tas izmanto blokķēdes tehnoloģiju, lai nodrošinātu ātrākus, efektīvākus un potenciāli lētākus finanšu darījumus, tādējādi atbrīvojot naudas laika vērtību.

Galvenie punkti

PayFi uzsvars: fokusēšanās uz reālajiem norēķiniem un decentralizētas finansēšanas (DeFi) savienošana ar reālās pasaules aktīviem (RWA), risinot šo divu ekosistēmu ierobežojumus.

Laika vērtības atbloķēšana: PayFi palīdz lietotājiem atbrīvot naudas laika vērtību (TVM), sniedzot tūlītēju piekļuvi nākotnes naudas plūsmām, lai tās varētu atkārtoti ieguldīt.

Solanas atbalsts: Solana nodrošina PayFi ar augstu veiktspēju (400 ms bloku ģenerēšanas laiks), dziļu likviditāti un arvien pieaugošu izstrādātāju kopienu.

Lietojumu gadījumi: PayFi lietojumi ietver debitoru parādu finansēšanu, radošo cilvēku monetizāciju un 'pērc tagad, nemaksā nekad' (Buy Now Pay Never) modeli, izmantojot procentu maksājumus.

Satoshi balto grāmatu definē Bitcoin kā punktu uz punktu (P2P) elektronisko naudu, kas paredzēta tiešsaistes maksājumiem starp indivīdiem bez trešo pušu iejaukšanās. 15 gadus vēlāk Bitcoin joprojām netiek plaši izmantots kā digitālais maksāšanas instruments ikdienas aktivitātēs.

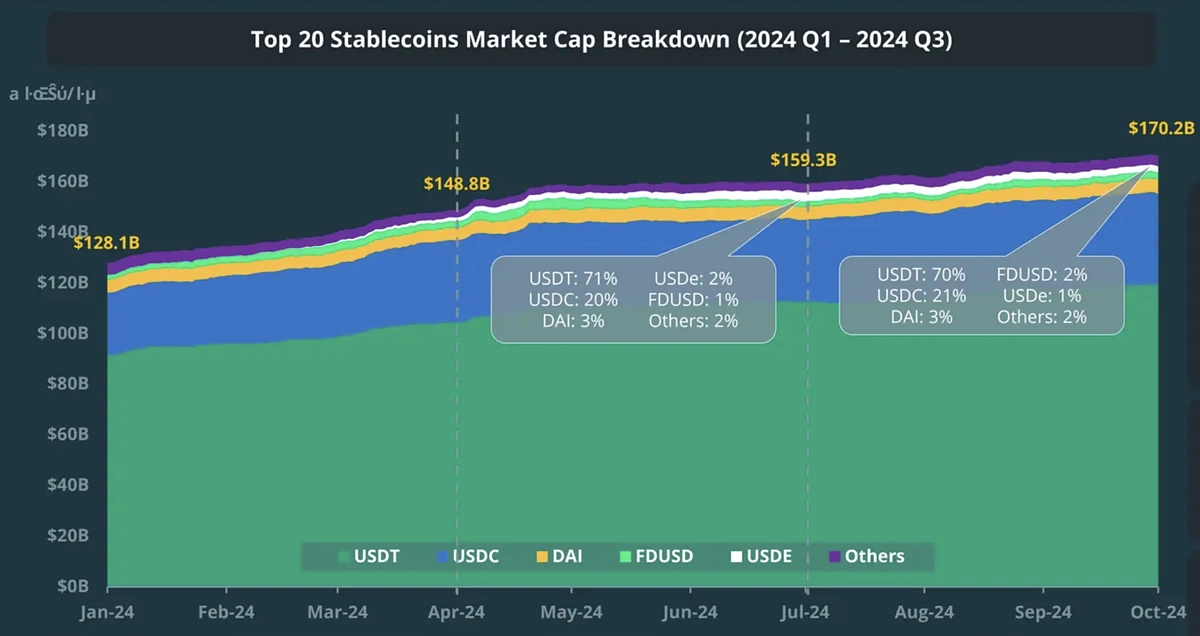

Pretēji tam stabilās monētas šķiet labāk atbilst tirgus pieprasījumam nekā pirmajām blokķēdes monētām (piemēram, BTC), kļūstot par labāku norēķinu opciju. Kopš 2020. gada stabilo monētu tirgus apjoms ir pieaudzis līdz vairāk nekā 1700 miljardiem dolāru (pēc 2024. gada oktobra datiem).

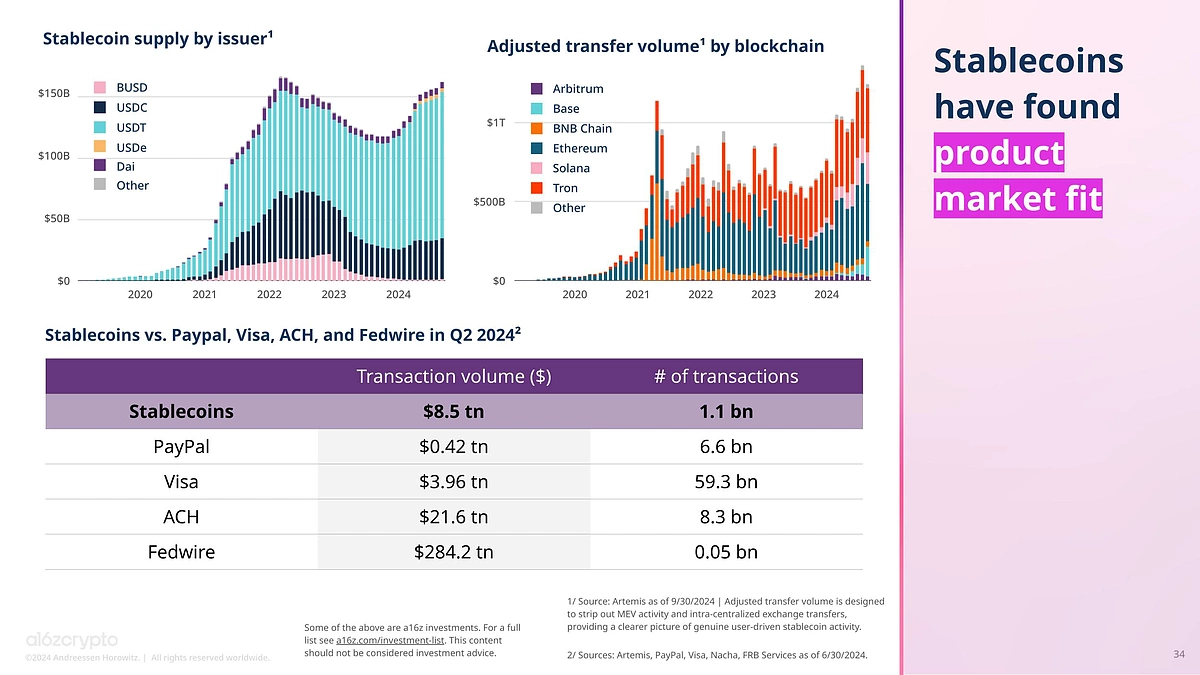

Piemēram, saskaņā ar Andreessen Horowitz ziņojumu, 2024. gada otrajā ceturksnī stabilo monētu tirdzniecības apjoms ir vairāk nekā divas reizes lielāks par Visa.

Tomēr, lai gan stabilo monētu izmantošana veicina ikdienas darījumus, tās vēl nav pilnībā aizpildījušas plaisu starp tradicionālo finanšu un decentralizēto pasauli. Vēl svarīgāk ir tas, ka tās nav atrisinājušas naudas laika vērtības sasniegšanas izaicinājumu.

Tieši šeit PayFi var noderēt.

PayFi risinājumi inovē finansējumu ar starptautiskajiem maksājumiem un reālās pasaules aktīvu (RWA) tūlītēju norēķinu, padarot reālās pasaules finanšu darījumus efektīvākus.

Sapratne par PayFi: kad DeFi saskaras ar maksājumu finansēšanu

Saskaņā ar Solana fonda priekšsēdētājas Lily Liu teikto, PayFi jēdziens tika ieviests, lai apzīmētu jauno finanšu tirgu, kas centrējas ap naudas laika vērtību. Liu uzsvēra, ka uz ķēdes balstīta finansēšana var atbrīvot inovācijas finanšu produktus un pieredzi, kas nav iespējama tradicionālajā finansē.

Lai gan DeFi piedāvā bagātu finanšu pakalpojumu klāstu (piemēram, likmju, aizdevumu u.c.), PayFi galvenais uzsvars ir uz reālajiem norēķiniem, lai palīdzētu indivīdiem un uzņēmumiem efektīvāk izmantot naudas laika vērtību.

Messari (2025. gada kriptovalūtu ziņojumā) arī minēts, ka PayFi, risinot galvenās problēmas, savieno reālās pasaules aktīvus (RWA) un DeFi, divas ļoti potenciālas ekosistēmas. RWA, neskatoties uz to ievērojamo vērtību, cieš no likviditātes trūkuma, savukārt DeFi ir atdalīts no reālās ekonomikas. Efektīvi īstenojot PayFi risinājumus, šīs problēmas varētu tikt atrisinātas.

Naudas laika vērtība (TVM): PayFi ieviestā pamatjēdziens finanšu sektorā

Naudas laika vērtība (TVM) ir pamatjēdziens finanšu jomā, kas uzsver, ka šodienas dolāra vērtība ir lielāka par nākotnes dolāra vērtību. Šī koncepcija ir īpaši svarīga mūsdienu pasaulē, jo nauda, kas tiek ieguldīta šodien, var dot augstākus ienākumus, bet nauda, ko saņems nākotnē, inflācijas dēļ laika gaitā zaudē vērtību.

Piemēram, pieņemot, ka persona iegūst 100 000 dolāru balvu un ir jāizvēlas starp vienreizēju maksājumu un piecu gadu laikā ikmēneša maksājumiem. Saskaņā ar naudas laika vērtības principiem, vienreizējais maksājums parasti ir izdevīgāks nekā ikmēneša pasīvā ienākuma izvēle, jo šo naudu var tūlīt ieguldīt peļņas gūšanai, bet nākotnes maksājumi inflācijas dēļ zaudē pirkšanas spēju.

PayFi izmanto blokķēdes bezvalstiskās īpašības, lai palīdzētu lietotājiem realizēt naudas laika vērtību, izmantojot decentralizētus naudas tirgus. Papildus darījumu izmaksu samazināšanai lietotāji var gūt labumu no ātrākas darījumu veikšanas, tādējādi efektīvāk ieguldot neizmantotos līdzekļus vai aktīvus.

Solana un PayFi: globālo finanšu tirgu revolūcija

Saskaņā ar Solana fonda priekšsēdētājas Lily Liu teikto, lai PayFi balstīti lietojumi varētu plaukt blokķēdes tīklā, ir jāizpilda trīs galvenie nosacījumi:

Augsta veiktspēja

Pietiekama kapitāla likviditāte

Bagātīga talantu likviditāte

1. Augsta veiktspēja

T+0 laiks tūlītējiem norēķiniem un starptautiskiem darījumiem ir viens no PayFi galvenajiem pārdošanas punktiem. Lai sasniegtu šo sniegumu, ātra un uzticama blokķēžu infrastruktūra ir būtiska.

Izmantojot vēstures pierādījumu (Proof of History, PoH) mehānismu, Solana sasniedz 400 ms bloku ģenerēšanas laiku, teorētiski spējot apstrādāt vairāk nekā 100 000 darījumu sekundē (TPS), sniedzot PayFi spēcīgu veiktspējas atbalstu.

Papildus augstai veiktspējai katra darījuma maksa ir zemāka par 0,01 dolāru, padarot blokķēdi pievilcīgāku gan lietotājiem, gan projektiem, tādējādi mudinot vairāk izmēģināt PayFi lietojumus.

2. Kapitāla likviditāte

Augsta likviditātes kapitāla pieejamība ir kritiska PayFi nevainojamai darbībai, tostarp reāllaika darījumu atbalstam, un Solana ekosistēma šajā jomā izceļas. Solana kopējais bloķētais vērtība (TVL) pārsniedz 6 miljardus dolāru, nodrošinot pietiekamu likviditāti PayFi darījumiem.

Turklāt Solana lielākā stabilā monēta USD Coin (USDC) tirgus vērtība tuvojas 2,5 miljardiem dolāru, padarot to par svarīgu likviditātes balstu. USDC atbalsta PayFi tīklu, piemēram, Huma, nodrošinot pieprasījuma starptautiskos aizdevumus un naudas pārskaitījumu pakalpojumus.

3. Talantu likviditāte

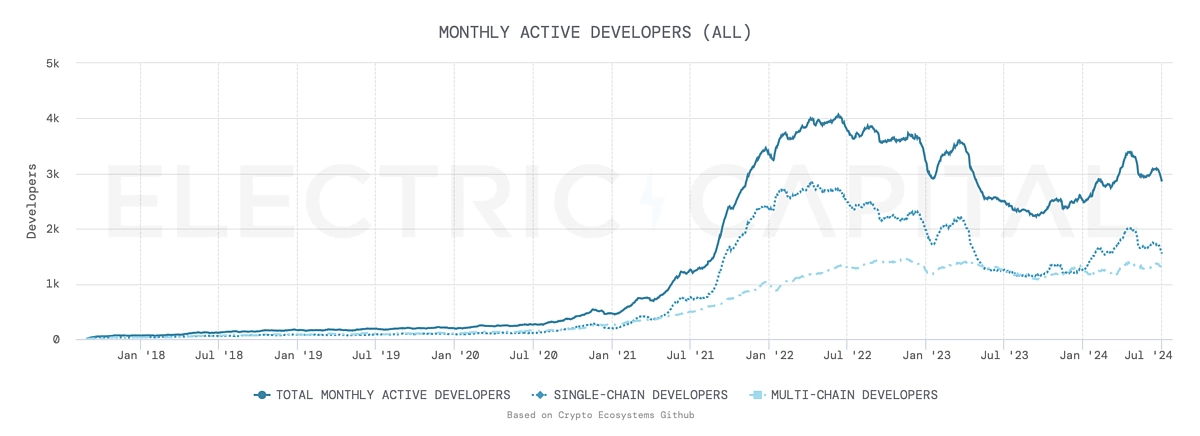

Spēcīga izstrādātāju kopiena ir būtiska, lai veidotu PayFi vairākām kriptovalūtu lietotājiem. Solana aktīvo izstrādātāju skaits kriptovalūtu ekosistēmā pastāvīgi pieaug. Jāatzīmē, ka Solanas mēneša aktīvo izstrādātāju kopskaits no 2020. gada aprīļa 244 cilvēkiem ir pieaudzis līdz vairāk nekā 3300 cilvēkiem 2024. gada aprīlī.

Kopsavilkumā Solana ir blokķēde, kas ir piemērota reāliem PayFi lietojumiem ar vislabāko veiktspēju, zemu darījumu maksu, pietiekamu kapitāla likviditāti un aktīvu izstrādātāju kopienu.

PayFi potenciālie pielietojumi

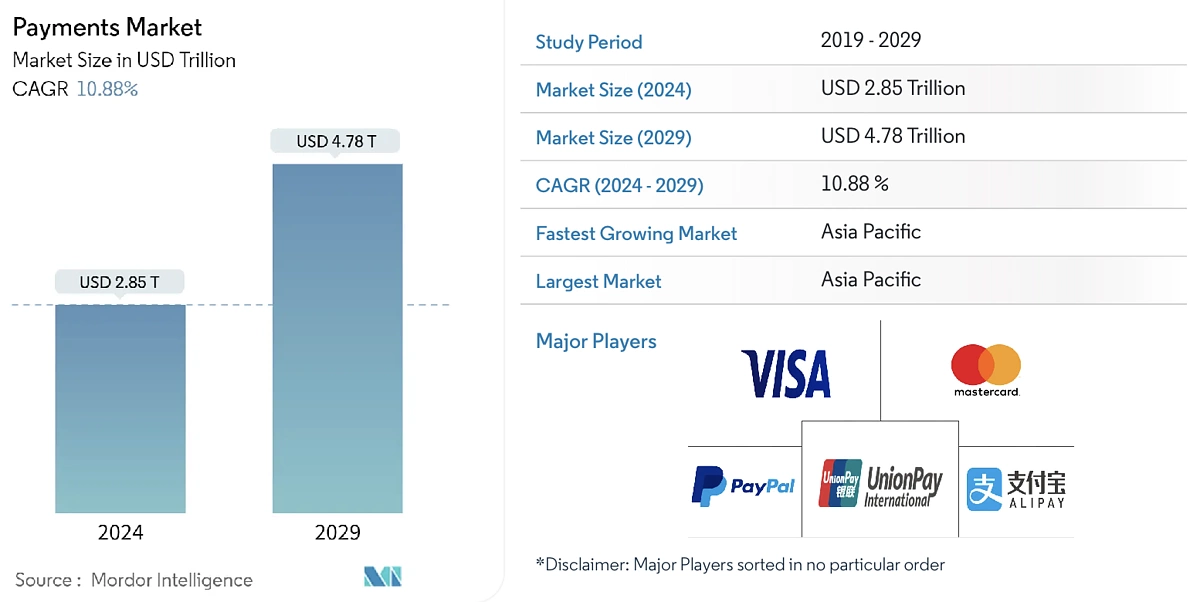

Saskaņā ar Mordor Intelligence datiem, globālais maksājumu finansēšanas tirgus līdz 2024. gadam tiek prognozēts sasniegt 28,5 triljonus dolāru un līdz 2029. gadam pieaugt līdz 47,8 triljoniem dolāru. Āzijas un Klusā okeāna reģions šajā laikā tiek prognozēts kā visstraujāk augošais reģions un ieņem lielāko tirgus daļu.

Šāda milzīga izaugsme uzsver steidzamo vajadzību pēc efektīvas, mērogojamas un pieejamas finanšu infrastruktūras, ko PayFi cenšas nodrošināt.

Šeit ir daži potenciālie PayFi pielietojumi, kas varētu pārveidot finanšu nākotni:

Pērc tagad, nemaksā nekad (Buy Now Pay Never)

“Pērc tagad, nemaksā vēlāk” ļauj lietotājiem izmantot naudas laika vērtības principu, iegādājoties produktus vai pakalpojumus, nemaksājot vēlāk. Šajā gadījumā lietotāji noguldīs pietiekami daudz līdzekļu produktam, kas atbalsta PayFi, un izmantos no tā gūtos procentus kā maksājuma veidu.

Iedomājieties, ka vēlaties iegādāties jaunu telefonu, kura vērtība ir 1000 dolāru. Tā vietā, lai maksātu iepriekš vai pieprasītu tradicionālo aizdevumu, jūs varat izmantot PayFi platformu, lai daļu no nākotnes ienākumiem izmantotu šai iegādei. Pieņemot, ka jūs piekrītat no algas katru mēnesi maksāt 100 dolārus.

Šajā brīdī ienākumu stabilās monētas kļūst noderīgas. Šīs stabilās monētas rada procentus, kamēr tās tiek turētas. PayFi platforma var izmantot katru mēnesi solītos 100 dolārus, lai iegādātos šīs stabilās monētas. Šīs stabilās monētas pēc tam tiek bloķētas viedajā līgumā, automātiski radot ienākumus. Laika gaitā uzkrātie procenti un pamatkapitāls no ienākumu stabilajām monētām galu galā segs telefona izmaksas.

Kad kopējā summa sasniedz 1000 dolārus, viedais līgums automātiski veiks maksājumu pārdevējam, tādējādi jūs varat oficiāli iegūt šo telefonu, neizmantojot pilnu summu vienlaikus.

Debitoru parādu finansēšana

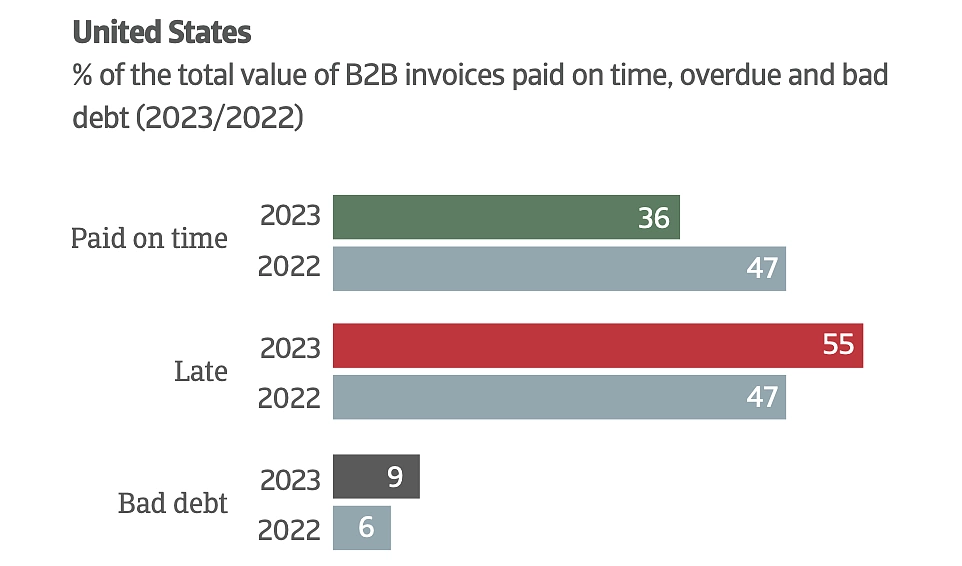

Debitoru parādu finansēšana rada grūtības lielākajai daļai uzņēmumu, kuriem nav lieku līdzekļu vai atbalsta no finanšu iestādēm. Šī grūtība pat var novest pie darbības neveiksmēm naudas trūkuma dēļ. Saskaņā ar Atradius ziņojumu ASV 55% uzņēmumu saskaras ar rēķinu maksājumu kavēšanos, un 9% uzņēmumu saskaras ar sliktu parādu problēmām.

Lai risinātu šo problēmu, PayFi ievieš decentralizētu un automatizētu debitoru parādu finansēšanas metodi. Tradicionālā rēķinu finansēšana parasti paļaujas uz starpniekiem, piemēram, bankām vai finanšu iestādēm, kas rada kavēšanos, papildu izmaksas un ierobežojošus kredīta novērtējumus. PayFi ļauj uzņēmumiem tūlītēju likviditāti, tokenizējot rēķinus vai debitoru parādus un izmantojot tos kā ķīlu blokķēdes platformā.

Ātrāka naudas pieejamība palīdz uzņēmumiem saglabāt drošības spilvenu, ļaujot tiem reaģēt uz neparedzētiem izdevumiem vai paplašināt izaugsmes iespējas bez maksājuma kavēšanās ierobežojumiem.

Radošā monetizācija

Radošā ekonomika strauji aug, un tiek prognozēts, ka līdz 2030. gadam globālais tirgus apjoms pārsniegs 500 miljardus dolāru. Tomēr pat populārās platformās radošajiem cilvēkiem ir jāgaida nedēļām, lai saņemtu ienākumus no jaunākajiem videoklipiem.

Šādā situācijā PayFi var palīdzēt saturu veidotājiem, piedāvājot finansējumu video ražošanai, ļaujot viņiem automātiski atmaksāt šo naudu balstoties uz video skatījumu ienākumiem pēc pilnīga video izveides.

Šis PayFi pakalpojums ļauj radošajiem cilvēkiem, īpaši mikroietekmētājiem, nepārtraukti publicēt videoklipus, negaidot nākamo maksājumu.

Pazīstami dalībnieki PayFi jomā

Ar ilgākiem naudas pārskaitījumiem un norēķinu laikiem komercdarījumu ātrums palēninās, un daudzas komandas strādā kopā, lai tieši risinātu šīs problēmas.

Šeit mēs iepazīstināsim ar trim pazīstamiem projektiem PayFi ekosistēmā:

Huma Finance

PolyFlow

TLay

1. Huma Finance

Huma Finance ir inovatīva platforma, kas koncentrējas uz decentralizētas finansēšanas (DeFi) un reālās pasaules finanšu lietojumprogrammu apvienošanu, īpaši ienākumu atbalstītajos aizdevumu un maksājumu finansēšanas risinājumos.

Projekts sevi dēvē par maksājumu finansēšanas (PayFi) jomas pionieri, izmantojot blokķēdes jaudu, lai nodrošinātu reāllaika, bezvalstiskas likviditātes pieejamību uzņēmumiem un indivīdiem.

Huma Finance piedāvā uz ķēdes faktoringa tirgu, ļaujot uzņēmumiem aizņemties pret nākotnes ienākumiem vai rēķiniem kā ķīlu. Šis risinājums palīdz uzņēmumiem, kas saskaras ar naudas plūsmas problēmām, nodrošinot tūlītēju likviditāti, pārveidojot debitoru parādus par digitāliem aktīviem blokķēdē.

Platformas integrācija ar tādiem tīkliem kā Circle, Superfluid un Request Network parāda tās apņemšanos padarīt decentralizēto rēķinu finansēšanu pieejamāku un efektīvāku, kalpojot dažādiem ieinteresētajiem dalībniekiem.

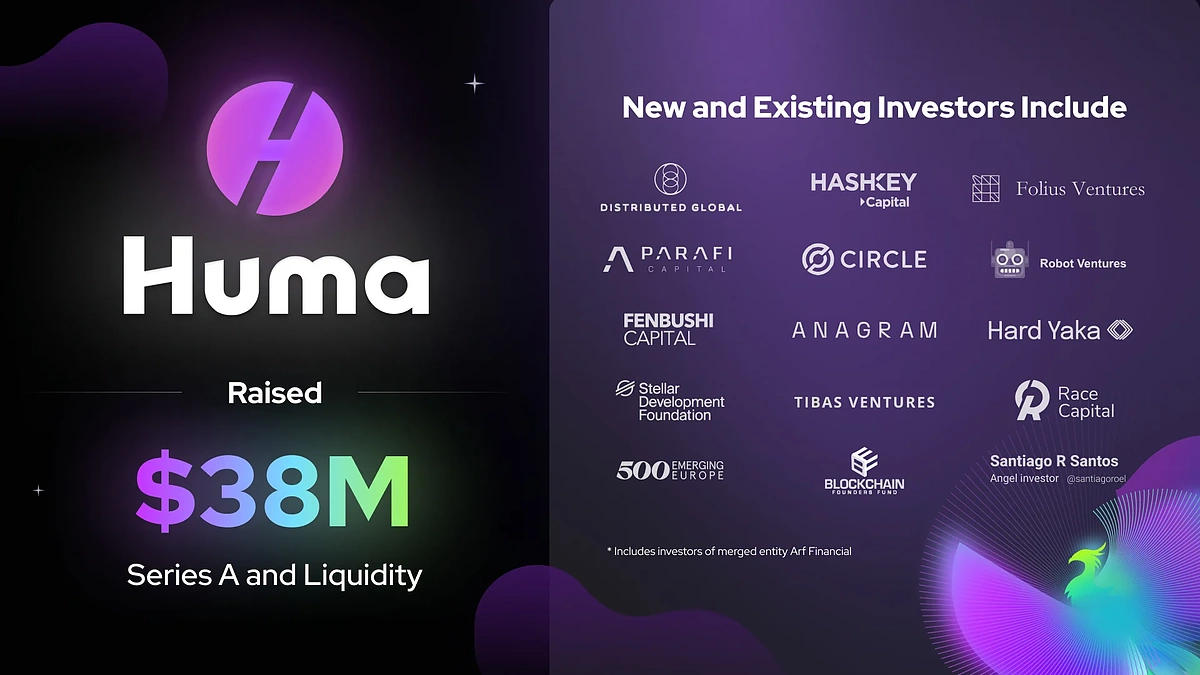

Huma nesen ieguva 38 miljonus dolāru finansējumu un sadarbojas ar Arf, lai paplašinātu savu likviditātes piedāvājumu, paplašinot savu PayFi tīklu uz tādām blokķēdēm kā Stellar un Solana. Tās pieeja ļauj ātrāk norēķināties un padara finanšu pakalpojumus pieejamākus, pārejot no aktīviem balstīta aizdevuma uz naudas plūsmas balstītu apdrošināšanu.

Galvenie punkti

PayFi: Huma ir PayFi jomas pionieris, kas cenšas ieviest tradicionālos maksājumu finansēšanas procesus blokķēdē, tostarp rēķinu finansēšanu, piegādes ķēdes finansēšanu u.c.

Globālā aizdevumu plūsma: viņi veicina starptautiskos aizdevumus, ļaujot uzņēmumiem un indivīdiem, neatkarīgi no atrašanās vietas, vieglāk piekļūt finansējumam.

Reālās pasaules aktīvi (RWA): Huma cenšas savienot reālās pasaules aktīvus ar blokķēdi, atverot jaunas finansēšanas iespējas un atbloķējot likviditāti aktīviem, kas iepriekš bija slikti likvīdi.

2. PolyFlow

PolyFlow ir blokķēdes bāzēta infrastruktūra, kas paredzēta, lai uzlabotu maksājumu finansēšanas (PayFi) ekosistēmu, apvienojot decentralizēto finansējumu (DeFi) ar reālās pasaules maksājumiem un aktīviem. Tās galvenais mērķis ir risināt tradicionālo maksājumu un blokķēdes maksājumu ierobežojumus, uzlabojot atbilstību, mērogojamību un caurspīdīgumu.

PolyFlow ievieš divus galvenos elementus:

1. Maksājumu ID (PID): Šis decentralizētais identitātes sistēma droši pārvalda darījumu plūsmu, aizsargājot lietotāju privātumu ar nulles zināšanu pierādījumiem, vienlaikus nodrošinot atbilstību. PID ir līdzīgs digitālajam maku, kurā ietilpst maksājumu metodes, digitālā identitāte vai NFT u.c., palielinot funkcionalitāti.

2. Maksājumu likviditātes baseins (PLP): Šis komponents veicina drošu un efektīvu naudas plūsmu, neatkarīgi no centralizētām iestādēm. Ar viedo līgumu, PLP automatizē naudas plūsmu, samazina norēķinu risku un uzlabo kapitāla izmantošanas efektivitāti tradicionālajās finansēs (TradFi) un decentralizētajās finansēs (DeFi).

PolyFlow cenšas izveidot vienotu finanšu infrastruktūru, atdalot tradicionāli centralizētu sistēmu pārvaldīto informācijas un naudas plūsmu. Šis modulārais ietvars nodrošina atbilstību un samazina glabāšanas risku.

Projekts jau ir sadarbojies ar partneriem, piemēram, OKX Wallet, un izpēta inovatīvus lietojumu gadījumus, piemēram, 'Skatīties, lai nopelnītu' (Scan to Earn).

Galvenie punkti

PayFi infrastruktūra: PolyFlow attīsta infrastruktūru PayFi ekosistēmai, koncentrējoties uz plaisas aizpildīšanu starp tradicionālajām maksājumu sistēmām un decentralizēto finansējumu (DeFi).

Atbilstība: viena no tās pieejas galvenajām sastāvdaļām ir nodrošināt atbilstību. PolyFlow mērķis ir izveidot sistēmu, kas atbilst regulatīvajām prasībām, vienlaikus pilnībā izmantojot blokķēdes priekšrocības.

Drošība un efektivitāte: PolyFlow dizainā prioritāte ir drošība un efektivitāte, lai atbalstītu neto norēķinus un mazos maksājumus blokķēdes tīklā, atspoguļojot Bitcoin sākotnējo redzējumu.

3. TLay

TLay (DePIN uzticības slānis) ir decentralizētas infrastruktūras slānis, kas izstrādāts decentralizētai fiziskai infrastruktūras tīklu (DePIN) izveidei. Tās mērķis ir veicināt mašīnu un iekārtu savstarpēju sadarbību, nodrošinot modulārus rīkus un pārvaldītu reālās pasaules aktīvu (RWA) pārvaldību, tādējādi izveidojot tiltu starp fizisko un digitālo pasauli.

TLay integrē dažādas tehnoloģijas, tostarp uzticamās mikroshēmas, IoT orakulu pakalpojumus un DePIN specifiskās lietojumprogrammu ķēdes. Šī struktūra vienkāršo izstrādes procesu, nodrošinot gatavu ietvaru un rīkus DePIN ekosistēmā, lai palīdzētu ātri uzsākt jaunus lietojumus. Izstrādātāji var izmantot šos komponentus, lai ātri ieviestu inovatīvus izplatītus digitālos finanšu un biznesa risinājumus.

TLay galvenais mērķis ir nodrošināt datu autentiskumu, konfidencialitāti un caurspīdīgumu. Piemēram, tās BoAT3 IoT orakulu pakalpojums tieši autentificē fizisko iekārtu datus blokķēdē, novēršot datu viltošanu un vienlaikus nodrošinot privātuma aizsardzību. Šī iestatīšana ir būtiska uzticības veidošanai DePIN ekosistēmā, jo precīzas reāllaika datu plūsmas ir nepieciešamas.

TLay arī sadarbojas ar partneriem, piemēram, Huma Finance, lai spēlētu lomu PayFi (maksājumu finansēšanā) inovācijās, nodrošinot uzticību un datu drošību. Šī sadarbība ļauj PayFi sistēmai izmantot uzticamus uz ķēdes datus, lai nodrošinātu kredītu un reāllaika aizdevumu risinājumus, veicinot mašīnu ekonomikas attīstību, kurā automātiskie maksājumi un finansējums ir izaugsmes galvenie virzītājspēki.

Galvenie punkti

DePIN infrastruktūra: TLay koncentrējas uz decentralizētām fiziskām infrastruktūras tīklām, tostarp bezvadu tīkliem, atjaunojamo enerģijas tīklu un sensoru tīkliem.

Digitālās dvīņu tehnoloģijas: tie izveido fizisko aktīvu digitālo attēlojumu (vai 'digitālo dvīņu') blokķēdē. Tas ļauj droši un caurspīdīgi sekot, pārvaldīt un monetizēt šos aktīvus.

Datu integritāte: TLay izmanto šifrēšanas pierādījumus un decentralizētus konsensa mehānismus, lai nodrošinātu fizisko aktīvu datu integritāti. Tas ir būtiski, lai veidotu uzticību un atbildību DePIN tīklā.

Secinājums

Maksājumu finansēšana (PayFi) maina maksājumu veidus finanšu jomā, tostarp tradicionālajā decentralizētajā finansēšanā. Pareizi īstenojot PayFi risinājumus, lietotāji var 'tagad' piekļūt nākotnes kapitālam un finansēt citas intereses.

Mēs joprojām esam agrīnā PayFi revolūcijas posmā, bet tās potenciāls ir milzīgs. Savienojot reālās pasaules aktīvus (RWA), automatizējot maksājumus un integrējot DeFi ar TradFi, PayFi maina finanšu ainavu.

Turklāt PayFi ietekme ātri izplatās, piemēram, caur 2024. gada PayFi samitu, ko rīko Solana, un kopiena aug strauji. Ņemot vērā tās tehnoloģiskās īpašības, PayFi lietojumi drīz pārsniegs virtuālo pasauli un ietekmēs reālo ekonomiku.