GMX V2 バージョンは、2023 年 8 月 4 日に正式に開始されます。この記事では、GMX V1 の開発と既存の問題をレビューし、V2 の変更を比較し、考えられる影響を分析します。

1. GMX V1: デリバティブ DEX プロトコルの効果的なモデル

GMX V1 バージョンは 2021 年末にリリースされました。採用された GLP モデルは、シンプルで効果的な取引モデルを提供し、「実質リターン」という物語の概念を生み出し、デリバティブ DEX プロトコルで重要な役割を果たします。多くのプロジェクトが GMX V1 モデルをフォークしました。

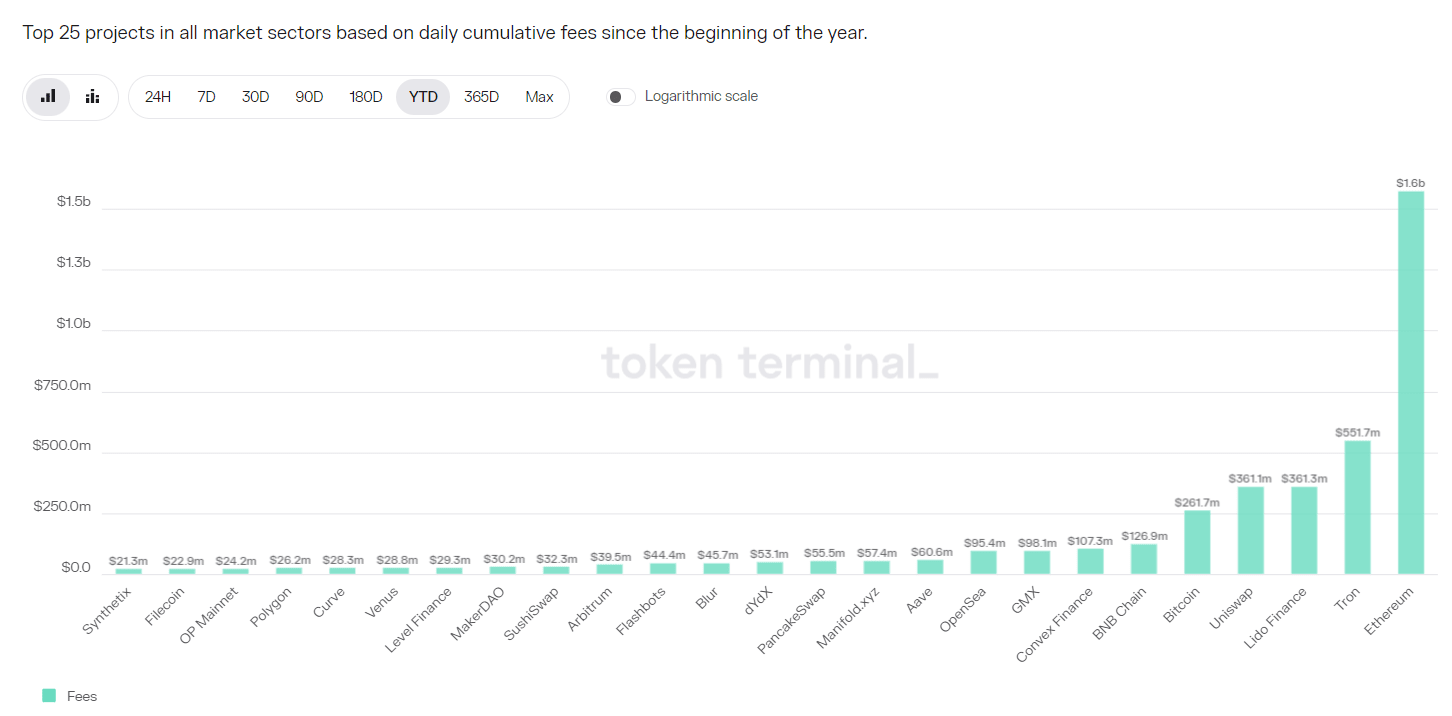

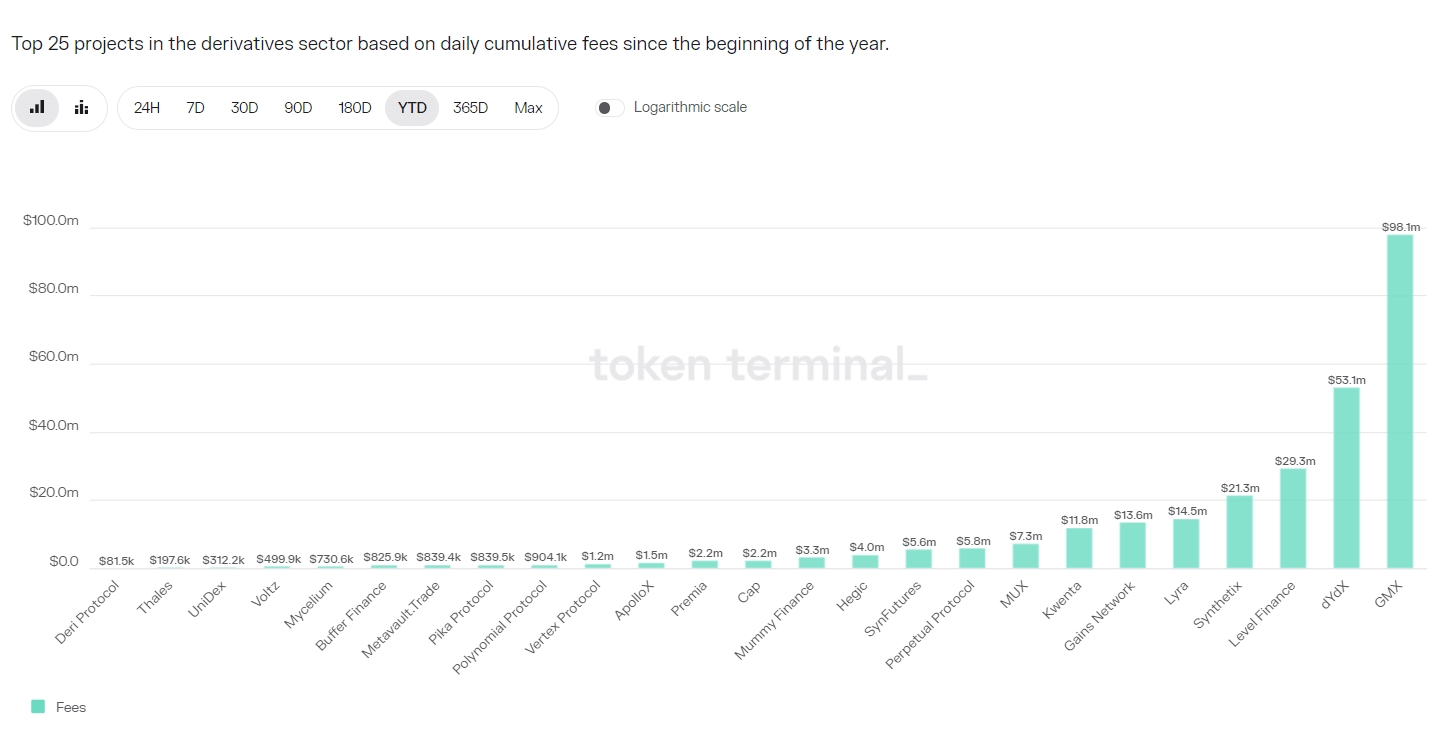

GMX V1 プロトコルは多額の料金を徴収します。 2023 年以降、GMX V1 プロトコルの収益は 9,810 万米ドルで、全プロジェクト中 8 位、デリバティブ DEX トラックでは 1 位にランクされています。

ただし、GMX V1 には主に次のような制限もあります。

1. オープンポジション(OI)の不均衡により、LPプロバイダーはより大きなリスクに直面することになる

GMX V1の手数料はオープン/クロージング手数料と借入手数料であり、調達レートはありません。借入手数料によりポジションの保持コストが高くなり、無制限の流動性が妨げられます。さらに、支配的なパーティーはより多くの手数料を支払う必要がありますが、ロングパーティーとショートパーティーの両方に手数料がかかるため、裁定の余地がなく、オープンポジションは裁定によってすぐにバランスを回復することができません。

そして、このバランスが取れなければ、極端な場合、GLPプールは巨額の損失に直面し、LPプロバイダーも損失を被り、プロトコルの崩壊につながります。

2. 取引できる資産が少ない

GMX V1 には、BTC/ETH/UNI/LINK および AVAX の 5 つの取引可能な商品のみがあります。 DYDX と Synthetix は数十種類の取引を提供できます。 Gains はさまざまな外国為替取引を提供します。新しいプラットフォーム HMX は、商品と米国株の品種を提供します。

3. 中小規模のトレーダーに対する手数料の増加

GMX V1のオープニング手数料とクロージング手数料はどちらも0.1%と比較的高額な手数料です。デリバティブ DEX トラックのインボリューションの観点から、多くのプロトコルの手数料は 0.05% 未満です。

2. GMX V2: プロトコルのセキュリティとバランスを確保

1.コア

GMX V2 の中核は、厳しい市場変動に直面したときに GMX がシステミック リスクを経験する可能性を減らすために手数料メカニズムを変更することで、プロトコルのセキュリティとバランスを確保し、ロングポジションとショートポジションのバランスを維持することです。アイソレーションプールの設定により、全体のリスクをコントロールしながら、高リスクの取引資産を増やすことができます。チェーンリンクと協力することで、よりタイムリーで効果的なオラクルサービスを提供し、価格攻撃の可能性を減らすことができます。プロジェクト チームはまた、トレーダー、流動性プロバイダー、GMX 保有者の関係とプロジェクトの継続的な開発を考慮し、最終的にプロトコルの収益配分を調整してバランスをとりました。

2. 課金モデルの調整: 資金調達率と価格影響手数料の増加

GMX V2 の課金モデルは、ロングポジションとショートポジションのバランスを取り、資本の使用効率を向上させる方法に焦点を当てて大幅に調整されました。充電モデルは以下の通りです。

l ポジションの開閉手数料を削減します。

手数料は従来の0.1%から0.05%または0.07%に引き下げられ、ポジションのオープンがロングとショートのバランスにとって有利であるかどうかに基づいて請求されます。有利な場合には、より低い手数料が請求されます。 。

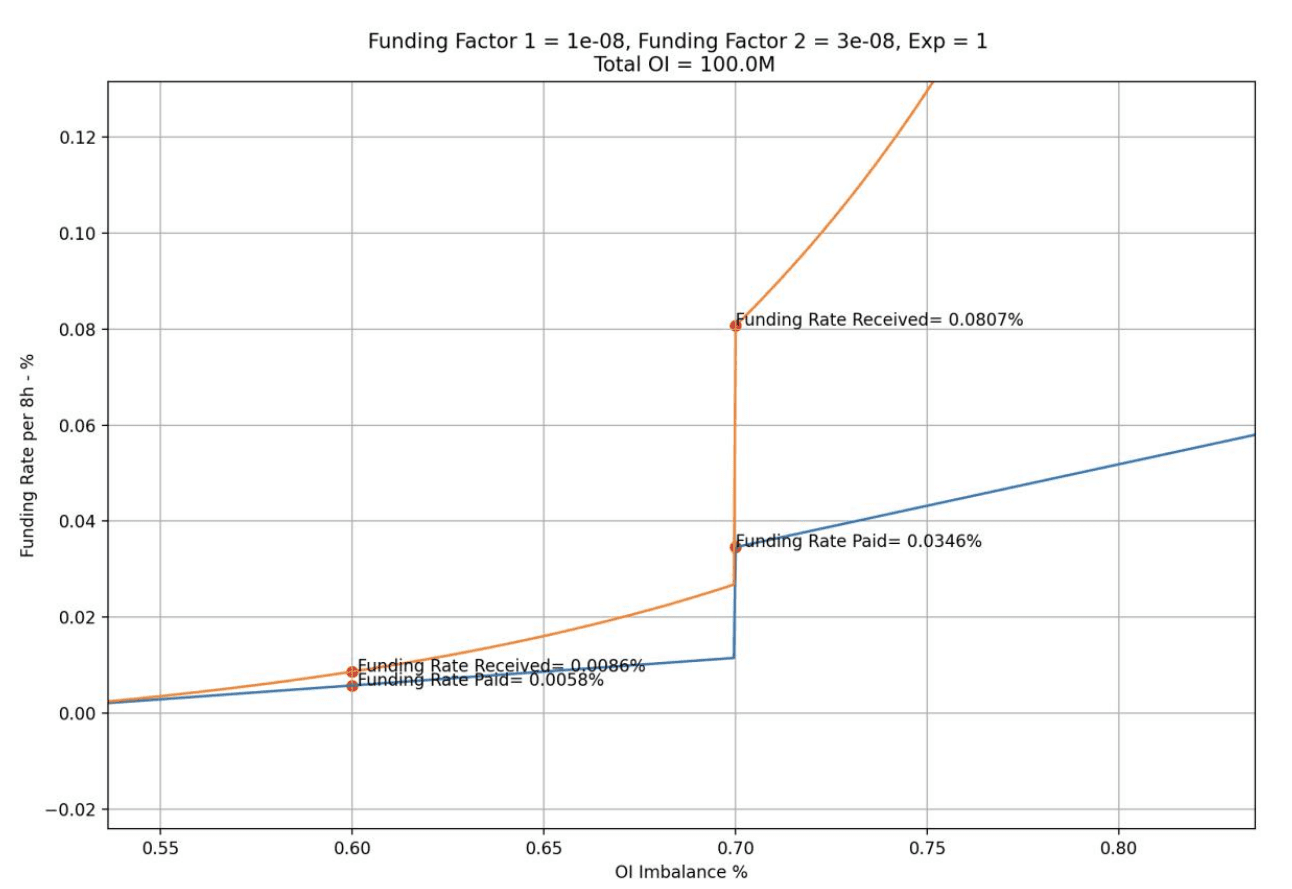

l 資金調達率を引き上げると、強い側が弱い側に資金率を支払うことになります。

資金調達レートは段階的に調整され、強いパーティのポジション/フルポジションが 0.5 ~ 0.7 の場合は資金レートが低くなり、0.7 に達するとより高いレベルに引き上げられ、裁定取引が増加します。スペースを確保し、裁定取引を促進することで資金が流入し、それによってロングとショートのバランスが回復します。

無制限の流動性を避けるために借入手数料を維持します。

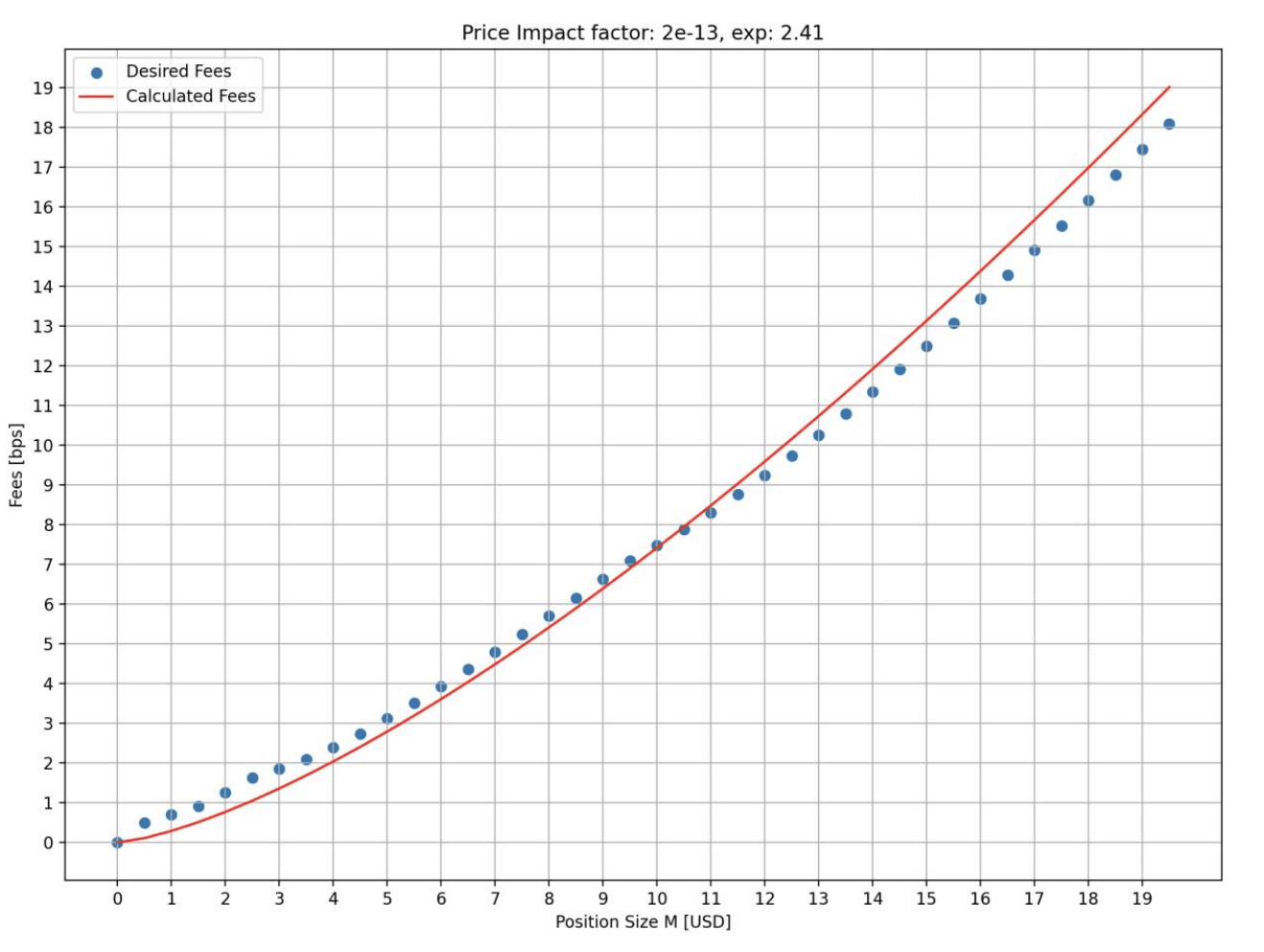

価格影響手数料を増やす ポジションが大きくなり、ロングとショートのバランスに不利になるほど、より多くの手数料が請求されます。

価格影響料は、オーダーブック取引市場における価格変化の動的なプロセスをシミュレートします。つまり、ポジションが大きくなるほど、価格への影響も大きくなります。この設計により、価格操作のコストを増加させ、価格操作攻撃を軽減し、価格の暴落や急騰を防ぎ、バランスの取れたロングポジションとショートポジションを維持して良好な流動性を維持することができます。

以下の図は、シミュレーション状態でのさまざまなポジションサイズによる価格への影響を示しています。ポジションが大きくなるほど、手数料率が高くなることがわかります。横軸は開設規模(百万ドル)、縦軸は手数料率(bps)です。

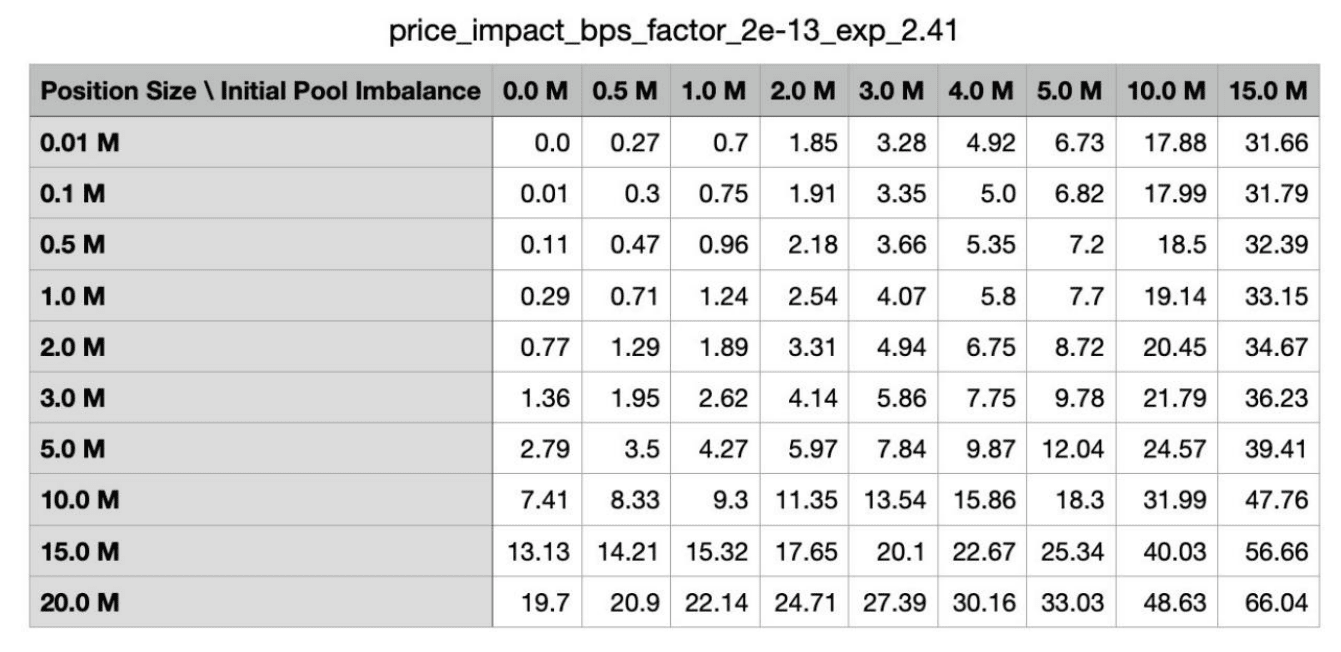

さらに、ポジションをオープンすることでロングショートバランスがより悪くなる場合、手数料は高くなります。以下の表は、シミュレーション状態のさまざまなロングおよびショート残高状態で請求される手数料を示しています。最初の列は開始ポジションのサイズで、最初の行は初期プールのアンバランス ポジションのサイズです。

いくつかの主要なデリバティブ DEX プロトコルの手数料の簡単な比較:

DYDX: メーカー 0.02%、テイカー 0.05%、取引量が多いほど割引も大きくなります。

コスト: メーカー 0.02%、テイカー 0.06%-0.1%;

ゲインズネットワーク: 0.08% のオープニング/クロージング手数料 + 0.04% スプレッド + 価格影響料。

GMX V2 の手数料は依然として高いことがわかりますが、以前の高レベルから中レベルまで、オープニング/クロージング手数料が 50% 近く低下しています。中小規模のトレーダーにとって、V2 の手数料はより手頃です。

3. 流動性の提供: 隔離プールモデルの追加と合成資産の追加

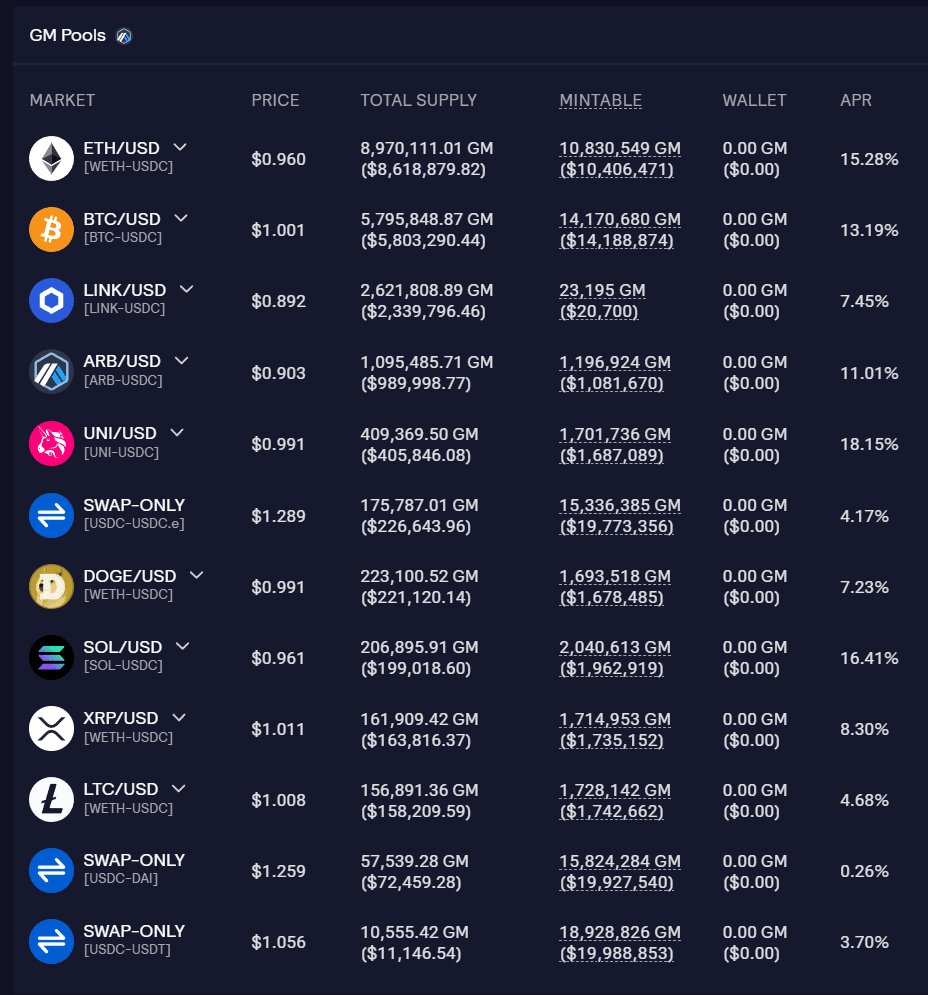

GMX V2 の流動性プールは GM プールと呼ばれ、各プールは互いに独立しています。各プールの基金金額、基金率、基金利用率は公式ウェブサイトでご覧いただけます。

分離されたプールの利点は、異なるトークン市場が異なる基礎サポートと異なるパラメーター設定を使用して、独自のリスク制御を高い柔軟性で実現できるため、リスクを制御しながら取引資産を拡大できることです。流動性プロバイダーの場合は、リスク選好度やリターンの期待に基づいてエクスポージャーを選択することもできます。隔離プールの問題は流動性の断片化です。一部のプールでは十分な流動性を確保できない場合があります。

現在、GMX V2 は 3 つの異なるタイプの市場に分かれています。

l 優良銘柄: BTC と ETH。これら 2 つのトークンは価格操作される可能性が低いため、価格影響手数料をより低いレートに設定でき、CEX よりも競争力が高くなります。すべてネイティブ トークンによってサポートされます。

l 中時価総額資産: 時価総額は 10 億米ドルから 100 億米ドルの間ですが、CEX の流動性と取引高は大きく、外部要因の影響を受けやすく、激しい価格変動を引き起こします。たとえば、規制に関するニュースは通貨価格の急激な下落を引き起こします。このような資産については、価格影響料の比率が高く設定され、流動性が他の外部市場よりも高くないため、攻撃コストが増加します。 LINK/UNI/AVAX/ARB/SOL がこのタイプに属します。ネイティブ トークン サポートを使用します。

l 中程度の時価総額の合成資産: ネイティブ トークンを使用せず、基礎となる流動性サポートとして ETH を使用します。 DOGE と LTC がこのカテゴリに分類されます。

このタイプの資産の問題は、関連するトークンが短期的に大幅に増加した場合、プール内の ETH がすべての利益を支払うことができない可能性があることです。

プールに 1,000 ETH と 100 万 USDC がある場合、DOGE ロングポジションの上限は 300 ETH ですが、DOGE の価格は 10 倍に上昇していますが、ETH の価格は 2 倍しか上昇していません。この場合、利益はプール内のETHの価値を超えます。

この状況を回避するために導入されたのがADL(自動デレバレッジ)機能です。得られる利益が市場によって設定されたしきい値を超えると、収益性の高いポジションが部分的または完全にクローズされる可能性があります。これにより、市場が支払能力を維持し、取引終了時のすべての利益が全額支払われることが保証されます。しかしトレーダーにとって、ポジションの自動削減は有利なポジションの喪失につながり、その後の利益を逃す可能性があります。

カオスラボが発行したレポートによると、V2の初期運用中、BTCとETHのオープンポジションの上限はそれぞれ2億5,600万米ドル、AVAX/LINKの上限はそれぞれ400万米ドルになることが推奨されています。残りのトークンは 100 万米ドルになります。実際の動作条件に基づいてその後の調整を行うことができます。しかし、現在のGMプールのTVL総額は約2,000万米ドルであり、上限にはまだ程遠い。

4. ユーザーエクスペリエンスの向上: 通貨ベースの契約の追加、実行速度の高速化、スリッページの低減

GMX V1 では、トレーダーは U ベースの契約のみを開くことができます。トレーダーがポジションをオープンするために使用する資産に関係なく、ポジションの価値は、ポジションをオープンした時点の価格を米ドルに換算して計算され、利益はポジションをクローズした時点の米ドルの価値から米ドルを引いたものと等しくなります。ポジションをオープンした時点の値。

GMX V2 では、通貨ベースの契約が追加されました。トレーダーは関連する取引資産を担保として預けることができますが、これは米ドルに変換されなくなります。これにより、トレーダーのより多くのニーズが満たされ、より豊富なポートフォリオ アプローチが提供されます。

さらに、GMX V2 のオラクル システムは各ブロックの価格を決定し、注文は可能な限り最新の価格で執行され、より迅速な執行とより低いスリッページが実現されます。

5. 配信モード

プロジェクトの長期的な開発を維持するために、GMX V2 のプロトコル収益も調整されました。 8.2%は協定国庫に割り当てられ、プロジェクト運営などに活用できる。

GMX V1: 30% が GMX ステーカーに割り当てられ、70% が GLP プロバイダーに割り当てられます。

GMX V2: 27% が GMX ステーカーに割り当てられ、63% が GLP プロバイダーに割り当てられ、8.2% がプロトコル トレジャリーに割り当てられ、1.2% がチェーンリンクに割り当てられます。この割り当てはコミュニティの投票によって承認されました。

3. GMX V2の動作状況

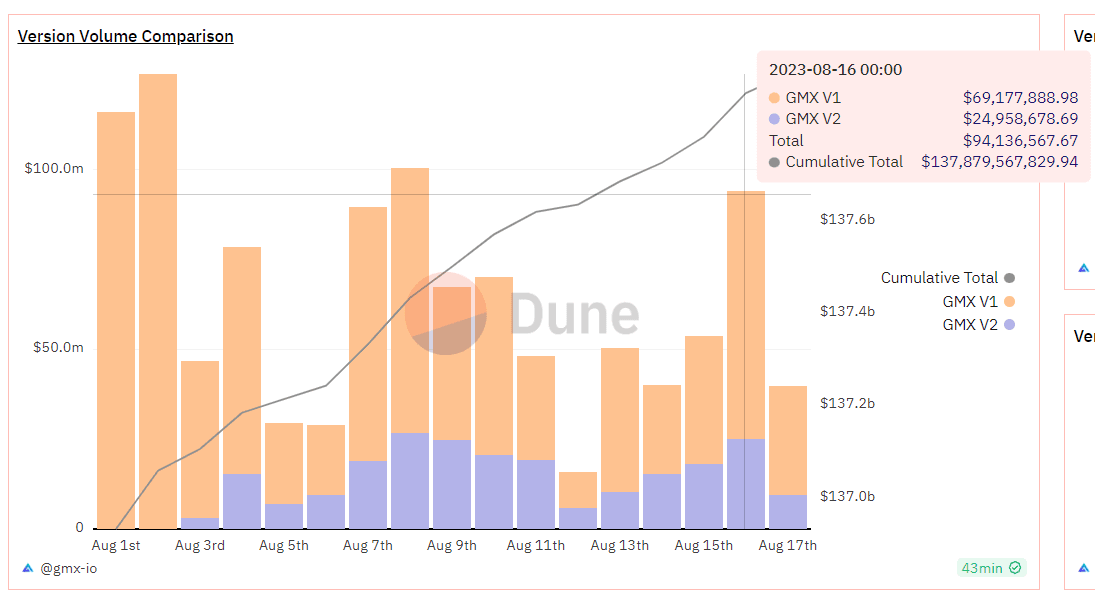

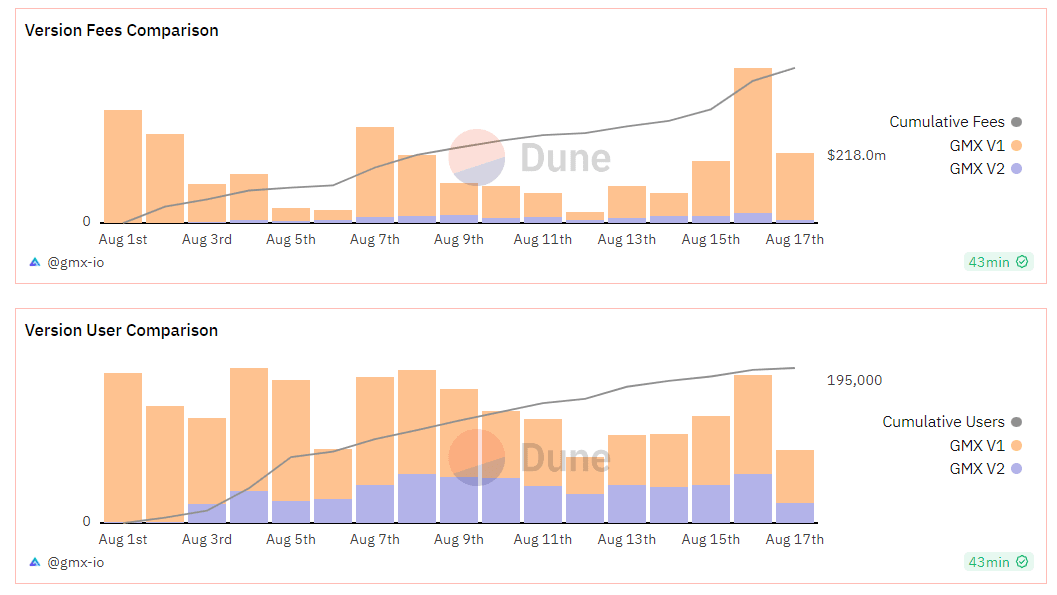

GMX V2 は約 2 週間運用されており、TVL は約 2,000 万米ドル、1 日の平均取引量は 2,300 万米ドル、1 日の平均契約収益は 15,000 米ドル、オープンポジションは 1,038 万米ドル、 1 日あたりのアクティブ ユーザー数は約 300 ~ 500 人です。出発点として、トランザクション インセンティブを使用しなくてもパフォーマンスは許容範囲内です。

一部の V1 ユーザーは V2 に移行されました。 V2 の取引量と毎日のアクティブ ユーザーは、V1 の取引量の 40% ~ 50% にほぼ相当します。 V1 と v2 のトランザクション量、プロトコル収益、ユーザーの比較を次の図に示します。

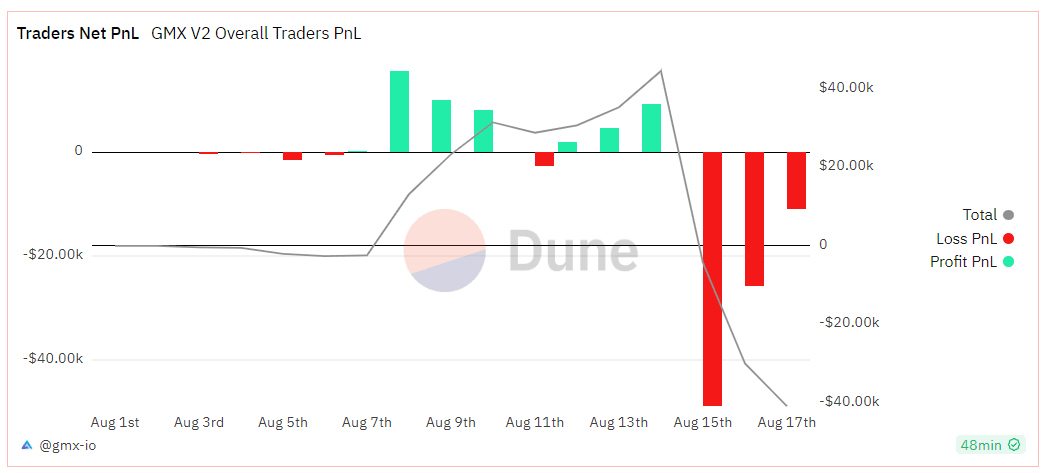

GMX V2 トレーダーは現在純損失を抱えており、累積純損失は 40,000 ドルとなっています。

利回りの観点から見ると、GMX V1 の最近の利回りは今週も低迷が続いており、GMX のステーキング利回りは 1.44%、GLP (arbitrum) は 3.18%、GLP (Avalanche) は 8.09% でした。比較すると、以下に示すように、GMX V2 の歩留まりは高くなります。

GMX V2 の発売後、市場の熱意はそれほど高くはなく、財務上の反応も平均的でした。主な理由は、最近の市場のボラティリティが歴史的な低水準に低下し、全体の取引量が減少し、トラックが関与したため、プロトコル収益の伸びが鈍化しているためです。

4. 結論

GMX V1 は、派生 DEX 回路で成功したモデルであり、多くのフォロワーがいます。 GMX V2 の提供も基本的に市場の期待と一致しており、GMX チームが強力なプロトコル設計能力を持っていることを示しています。メカニズムの観点から見ると、V2 は流動性プールの残高を増やし、取引資産の種類を拡大し、さまざまな担保ポジションを提供します。流動性プロバイダーやトレーダーにとっては、投資の選択肢が増え、リスクバランスが改善され、手数料が安くなります。

ただし、初期段階から独立プールの採用により流動性の断片化が問題となり、資産によっては流動性が不足する可能性があります。また、GMX プロジェクト当事者は基本的にマーケティング活動やトランザクションインセンティブを採用しておらず、プロトコルの新規ユーザーや新規トランザクション量に短期的には大きな影響を与えていません。

本質的に、GMX V2 はプロトコル インフラストラクチャ、プロトコルのセキュリティ、バランスに重点を置いています。現在の弱気市場環境では、基盤となるアーキテクチャの構築、プロトコルのセキュリティの確保、蓄積されたデータを使用したより良いリスクパラメータの設計に焦点を当てることが、強気市場における将来のプロジェクトの発展に大きな助けとなる可能性があります。それまでに、より多くのオープン契約能力とより豊かな取引市場を提供できるようになり、市場の人気に合わせてより多くのマーケティング施策を開始し、より多くの新規ユーザーを獲得できるようになります。

ウェブサイト: ldcap.com

媒体:ld-capital.medium.com