ローレンス・リー著、ミント・ベンチャーズ研究員

2023 年 6 月 9 日

2023年4月13日は、シャペラアップグレード(上海は実行層へのアップグレード、カペラはコンセンサス層へのアップグレードを特徴とする)が正常に開始され、ステーキングされたETHの引き出しが可能になり、イーサリアムの歴史の節目となる。この動きは、長い間待ち望まれていたイーサリアムのプルーフ・オブ・ステーク(PoS)移行の完了を示しています。これらの発展を踏まえて、私たちはETHステーキング利回りの潜在的な変化を掘り下げ、ETHステーキング環境内の競争を評価し、イーサリアムステーキングエコシステムに対するLSD-fiの影響を精査していきます。

ETHステーキングの旅を振り返る

始める前に、ETH ステーキングの概念を簡単に確認することが重要です。現在アクティブな PoS パブリック チェーンの大半とは異なり、Ethereum PoS はチェーン ネイティブのプロキシ委任をサポートしておらず、利益を生み出すことができる最大ステーキング量を 1 つのノードあたり 32 ETH に制限しています。このタイプのステーキング モデルには明らかな利点があります。単一のエンティティが大規模なノードを制御することで Ethereum のコンセンサスに影響を与える可能性を最小限に抑え、Ethereum ネットワークの分散化を最大限に維持します。ただし、ノードの実行は複雑なため、平均的なユーザーにとっては困難になる可能性があります。ユーザーが直接ステーキングに参加できるソロ ステーキングに加えて、代替のステーキング方法が徐々に開発されました。ステーキング プール、リキッド ステーキング、CEX ステーキングです。これら 4 つのステーキング戦略の概要は次のとおりです。

ソロステーキングとは、ステーカーがステーキングプロセス全体とその後のメンテナンスを自分で処理する方法を指します。主な欠点は、コンピューター、資本、知識、ネットワーク接続に対する要件が高いことです。

ステーキング プールは、ステーカーのネットワークとハードウェアのニーズをある程度軽減します。一定の料金を支払うことで、ステーカーはプロのステーキング サービス プロバイダーに 32 ETH をステーキングしてもらい、代わりに報酬を得ることができます。この方法では、ステーカーは引き出しの秘密鍵を管理し続けることができるため、資金に対する比較的高度な管理が可能になります。ただし、ステーカーには依然としてかなりのレベルの知識と資本が必要です。このステーキング方法は、「サービスとしてのステーキング」と呼ばれることがよくあります。

Liquid ステーキングは、Staking as a Service の概念をさらに一歩進めたものです。ステーキング プールを使用してユーザーの ETH をまとめてステーキングし、ユーザーが希望する金額をステーキングできるようにします。一方、ステーキング プールは、ユーザーに Liquid ステーキング デリバティブ (LSD) を発行します。これは、ステーキング デリバティブ トークンの一種で、以下では LSD と呼びます。LSD は DeFi ですでに幅広いユースケースがありますが、これについては後で詳しく説明します。もちろん、本質的に、Liquid ステーキング モデルでステーキングされた資金はすべてステーキング プールの契約に属し、ユーザーはステーキング プールに信頼を置く必要があることを理解することが重要です。一部の分類では、このステーキング方法は「プール ステーキング」とも呼ばれます。

Cex ステーキングでは、中央集権型取引所 (cex) がステーキング プロセス全体を処理できます。Liquid ステーキングと同様に、ユーザーは任意の金額をステーキングでき、通常はユーザーにステーキング バウチャー (Coinbase の cbETH や Binance の bETH など) を発行します。

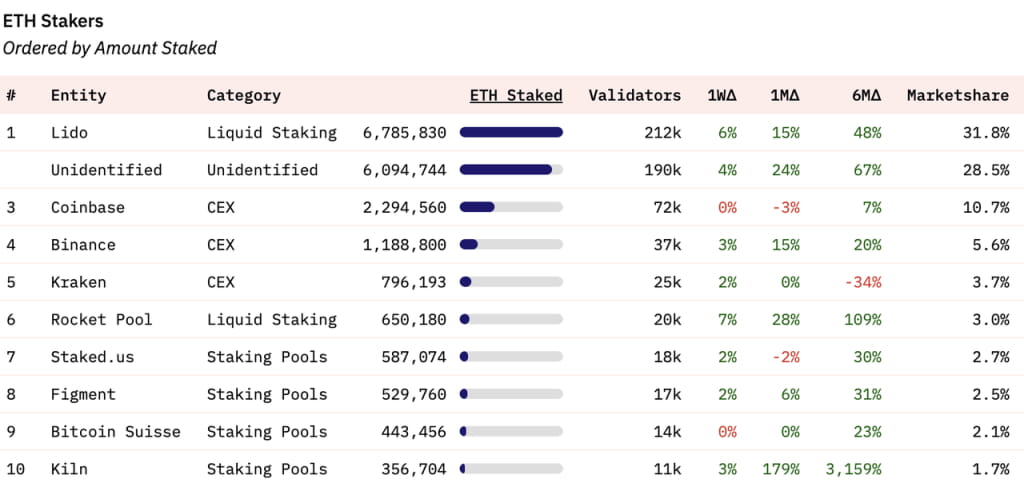

次のグラフは、ステークされた ETH の市場シェアの歴史的な変化を示しています。

出典: dune.com

出典: dune.com

*これらのデータの収集には複雑な作業が伴うため、ソロステーキングの割合を正確に数値化することは困難です。そのため、多くのグラフには「未確認」カテゴリが含まれています(画像に示されています)。Rated による最近の分析によると、ソロステーカーはステーキングされた ETH 全体の約 6.5% を占めています。

グラフから、ビーコンチェーンのローンチ後の最初の2か月を除いて、CEXステーキングは2022年4月まで急速にリードを奪ったことが明らかです。これは主に、CEXによって自然にホストされるかなりの量のETHによるものです。しかし、イーサリアム財団とコミュニティはこの展開にあまり興奮していませんでした。パラダイムなどの機関がLidoに投資し、stETHの流動性と構成可能性が向上したことで状況は変わり始めました。これにより、Lidoの急速な台頭が促進され、その後、流動性ステーキングカテゴリー全体の成長が刺激されました。今日まで、流動性ステーキングはセクター内でリードを維持し続けています。

Shapella のローンチが成功した後、中央集権型取引所 (cex) にステークされた ETH の割合が著しく減少しました。以前は cex プラットフォームに ETH をステークしていた多くのユーザーが、流動性ステーキングとソロ ステーキング (「未確認」として分類) に移行し始めました。

ステーキング市場の特定の団体間の分布を見ると、Lidoは現在、ステーキング市場全体の31.8%のシェアを占めています。3位から5位は3つの中央集権型取引所が占めており、別の流動性ステーキングサービスプロバイダーであるRocket Poolが6位につけています。7位から10位はステーキングプールが占めています。

出典: dune.com

出典: dune.com

今後の展望: ETH ステーキング利回り

ステーキング報酬の魅力は、一般ユーザーがステーキングに参加する決断をするきっかけとなることがよくあります。ETH ステーキングの今後の展開を完全に把握するには、ステーキング報酬の構成と今後の動向を理解することが不可欠です。マージ後、ETH をステーキングすると、コンセンサス レイヤーと実行レイヤーの両方から報酬が得られ、現在は年率 (APR) が 5.4% になります。

出典: https://ethereum.org/en/staking/

出典: https://ethereum.org/en/staking/

コンセンサス レイヤーからの報酬は、イーサリアム ネットワークによって発行される追加の ETH から得られます。ステークされた合計量が増えると、報酬も増えますが、ステークされた ETH の合計量が増えると、ステーキング APR は減少します。現在、コンセンサス レイヤー報酬からの APR は 3.4% です。市場では、ETH ステーキング比率が今年末までに 25~30% に達すると広く予想されています。ステーキング比率が 30% の場合、コンセンサス レイヤーの APR 報酬は約 2.4% に低下します。この利回りは、ほとんどの PoS チェーンよりもかなり低く、Ethereum Foundation の $ETH 発行を最小限に抑えるという原則を反映しています。

ETH ステーキング実行レイヤーの報酬は、1) 優先手数料 (ユーザーが支払ったガス料金のうち、バーンされない部分) と 2) マイナー抽出可能価値 (MEV) で構成されます。これらの報酬の主な特徴は、ステーキングされた ETH の量が増えても報酬が増加しないことです。この部分は ETH ステーキング報酬の主な変数であり、さらに調査する価値があります。

出典: Flahsbots

出典: Flahsbots

出典: dune.com; CL_APRはコンセンサス層の利回りを表し、EL_APRは実行層の利回りを表します。

出典: dune.com; CL_APRはコンセンサス層の利回りを表し、EL_APRは実行層の利回りを表します。

Flashbots は、マージ以降、提案者 (バリデーターとも呼ばれる) の総収益の詳細データを収集しています。同様に、Lido はマージ以降、コンセンサス レイヤーと実行レイヤーの報酬の APR を追跡しています。傾向は一致しており、Lido はコンセンサス レイヤーと実行レイヤーからの収益も比較しています。Lido のチャートを使用して、分析をさらに詳しく見てみましょう。

マージ後、ステーキング総額が増加するにつれて、コンセンサス レイヤーの APR は徐々に低下しました。一方、実行レイヤーの APR は大幅に変動し、平均約 1.5% となっています。この変動により、ステーキング全体の APR は約 5% に達しています。オンチェーン アクティビティが活発な時期 (5 月のミーム シーズンなど) には、実行レイヤーの APR がコンセンサス レイヤーの APR を上回ることもあり、ETH ステーキングによる利回りは 10% 近くまで上昇します。イーサリアム ネットワークの「リスクフリー リターン」と見なされるステーキング報酬は、当社のレポート「暗号通貨の世界におけるリスクフリー レートの調査」で述べたように、ETH 保有者にとって非常に魅力的です。

では、実行レイヤーの利回りは今後どのように進化するのでしょうか。これに答えるには、実行レイヤーの利回りに貢献する優先手数料と MEV の割合を見極める必要があります。MEV データ サービス プロバイダーである Eigenphi は、2023 年 1 月から 2 月までの Ethereum 実行レイヤー エコシステムにおけるさまざまな役割の収益データの詳細な分析を提供しています。

出典: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

出典: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

データによると、2か月間にわたって、優先手数料とMEVが合計で、実行レイヤーのイーサリアムステーキング収益(バリデータ手数料)をおよそ55%対45%(4,412万対3,472万)の割合で形成していました。

ここで、優先手数料とMEVの今後の動向に注目したい。

イーサリアムの優先手数料; 出典: TokenTerminal

イーサリアムの優先手数料; 出典: TokenTerminal

優先手数料に関しては、EIP-1559の導入以来、市場は強気から弱気への転換を目の当たりにしてきました。明らかに、優先手数料は本質的に市場活動と結びついています。2021年の強気市場では、1日の優先手数料は1,000万ドル近くに達する可能性があり、一方、2022年の弱気市場では、1日の優先手数料は約80万ドルでした。今年5月のミームシーズンの最中、1日の優先手数料は約300万ドルに上昇しました。今後も、優先手数料は市場のボラティリティに応じて増減し続け、ETHで決済されるこの収益部分は、市場の状況の影響を受け続けるでしょう。

MEV に関しては、状況はさらに複雑になります。裁定取引、サンドイッチ攻撃、清算などの要素を含む MEV は、オンチェーンで完全に追跡することはできません。現在、マージ後の MEV の傾向に関する最新のデータにアクセスできません。Ethereum Foundation は、一般的に MEV に対して否定的な見方をしています。1 年前、彼らは Proposer-Builder Separation (PBS) プランを導入しました。その目的の 1 つは、MEV が小規模ステーカーの報酬に与える影響を排除することでした。最近、イーサリアム財団の研究者であるジャスティン・ドレイク氏は、今後3〜5年以内にすべてのMEVを消滅させることを目的としたMEVバーン計画を発表し、ETHデフレのもう一つの原動力となっています。この計画はまだ提案段階であり、多くの利害関係のバランスを取る必要がありますが、イーサリアムは、PoWからPoSへの移行の成功からもわかるように、エコシステム内の主要な利害関係者に、イーサリアムのロードマップの実現のために利益を放棄するよう「説得」する能力を実証してきました。

その結果、現在ステーキング報酬全体の約 20% を占める MEV は、イーサリアム財団が掲げる価値観と矛盾するため、中長期的には削減されるか、廃止される可能性があります。

考慮すべきもう 1 つの重要な要素は、レイヤー 2 (L2) です。ロールアップを中心とした Ethereum のロードマップによって、Ethereum L1 から L2 に移行するトランザクションの数が増えます。この移行により、Ethereum メインネットの MEV と優先手数料は必然的に低下します。現在、L2 の MEV/優先手数料は L2 内で管理されており、Ethereum メインネットのステーカーとは関係ありません。特に、L2 のコストをさらに削減すると予想されるカンクン アップグレード後は、L2 のより堅牢な開発が促進される可能性があります。これにより、L1 で取得できる合計手数料と MEV がさらに削減される可能性があります。

結論として、MEVバーンの影響とL2の出現を考慮すると、ステークされたETHの割合が30%に達すると、ETHステーキングからの収益は3%程度に減少する可能性があります(コンセンサスレイヤー報酬2.4%と実行レイヤー報酬0.6%を含む)。この利回りの低下は、ステーキングへの参加に対するユーザーの熱意に大きな影響を与える可能性があります。

流動性ステーキングは依然としてステーキングの主流であり続けると予想されており、その集中化はさらに進む可能性がある。

Shapella アップグレードの有効化により、ETH の引き出し機能が有効になり、ソロ ステーキングとステーキング プールの両方の方法でステーキングされた ETH に流動性が提供されるようになりました。これは、2021 年と 2022 年に急速に普及した Liquid Staking プロトコルの主な利点であり、主に LSD に流動性を提供できるため、間接的にステーキングからのエグジットを容易にしました。したがって、Shapella アップグレードにより、Liquid Staking の利点が大幅に低下します。ソロ ステーキングの参入障壁は比較的高いものの、ソロ ステーカー向けのツールの数は着実に増加しており、参入障壁は徐々に低くなっています。さらに、ソロ ステーキングは、Ethereum Foundation からの強力な支援を受けている Ethereum ネットワークの分散化の正当性を維持します。

なぜ私たちは、流動性ステーキングがステーキング競争において支配的な地位を維持し、さらにはその集中度を高める可能性があると今でも信じているのでしょうか?

主な理由は、その構成可能性にあります。LSD は優れた構成可能性を備えているため、より大きな収益と優れた資本効率を達成する可能性が高くなります。ステーカーは当然、収益に敏感であり、より高い利益を生み出すステーキング方法を選択する傾向があります。その高い構成可能性により、LSD はステーカーに高い収益を効果的に提供します。

Lido のステークされた Ether (stETH) を例に挙げてみましょう。現在、基本的なステーキング APR が 5.6% の場合、stETH などの LSD は 10% の APR を簡単に達成できます。

出典: DefiLlama

出典: DefiLlama

最近のデータによると、stETH の流動性プロバイダーは 50% を超える APR を簡単に確保できます。ペア資産の資本利用を考慮すると、合計 APR は 25% を超えることもあります。さらに、stETH の単一トークン ステーキングは、Asymetrix (ステーキングから生成される非対称利回り分配プロトコル) や Ribbon (オプション プロトコル) などのプラットフォームで 25% を超える APR を達成することもできますが、これには多少のリスクが伴う可能性があります。stETH の本来の 5.6% APR と相まって、Lido 経由でステーキングするユーザーは合計利回り 30% を達成できます。

stETH は高いリターンだけでなく、優良 DeFi プロトコルにも広く統合されています。Maker、Aave、Compound はすべて、stETH (またはそのラップ バージョンである wstETH) を担保としてサポートしています。これらのトップ レベルのプロトコルは、ラップされた stETH (wstETH) を担保として受け入れ、ネイティブ ETH と同様の担保パラメータを提供します。Curve の stETH-ETH プールの流動性は 11 億ドルを超えており、stETH 保有者は、直接スワップまたは担保付きローンを通じて、流動性に容易にアクセスできます。

ソロ ステーキングやステーキング プールには、このような利点はありません。特に、前述のように、ETH ステーキングの利回りがわずか 3% に低下した場合、人々はよりシンプルで収益性の高いオプションを選択する可能性があります。ソロ ステーカーやステーキング プールが 3% の APR のために費やすハードウェア、知識、時間、労力を考慮すると、stETH のように、使いやすさと高い収益を提供する代替手段の方が魅力的かもしれません。

イーサリアム コミュニティのメンバーは、ネットワークの分散化を維持するという概念を重視していますが、代替投資の機会費用と比較検討する必要もあります。「イーサリアムの分散化を維持することは重要かつ称賛に値するが、それでも 30% の収益を生み出すオプションの方が好ましい」という意見もあるかもしれません。

LSD と LSD-Fi

Shapella のアップグレードに続いて、市場には LSD-fi プロジェクトが次々と登場しています。これらの共通の特徴は、さまざまな金融アプリケーションにユーザーの LSD 預金を引き付けることです。多くの人が、このようなプロジェクトの急増を示す「LSD-fi サマー」が到来すると考えています。

出典: dune.com

出典: dune.com

詳しく検討する前に、この記事では個々の LSD-fi プロジェクトの具体的なメリットやデメリットを評価するものではないことに留意してください。その理由は、私の見解では、LSD-fi は独自のビジネス ニッチを確立したわけではなく、むしろ LSD を多くの操作の担保として利用できるようにしたからです。基本的に、これらのプロトコルは、ステーブルコイン、イールド アグリゲーション、分散型取引所 (DEX)、金利サービスを扱っています。成功は、これらの市場を理解し、それをナビゲートできるかどうかにかかっています。これまでに開始された LSD-fi プロジェクトの中には、基本的なイールド ファーミング ゲームやフォークの域を超えたものはないようです。まだ開始されていない高品質の LSD-fi プロジェクトは数多く存在する可能性があり、今後 LSD をベースにしたさらなるイノベーションが見られることを期待しています。

さらに重要なことに、この記事では、LSD-fi がステーキング業界全体に及ぼす潜在的な影響を探ります。

LSD 保有者は通常、2 つの特性を示します。オンチェーンで ETH を保有し、DeFi についてある程度理解していることと、ARP に対して鋭い感受性があることです。これが、彼らがステーキングを選択する主な理由です。これらの特性により、彼らはイーサリアム ネットワーク上の DeFi 起業家にとって理想的なターゲット ユーザーになります。オンチェーンで ETH を保有することで、オンチェーン操作に従事し、これらのビジネスを理解できるようになります。利回りに敏感であるということは、インセンティブが彼らの行動に影響を与える可能性があることを意味します。興味深いことに、DeFi の開発が比較的成熟したこの段階であっても、多くの ETH 保有者は依然として、中央集権型取引所でのみ ETH を管理することを選択しています。

出典: Etherscan

出典: Etherscan

LSD-fi をめぐる話題が拡大し続けるにつれ、新たなトークンと新たなマーケティング予算を備えた LSD プロジェクトがますます増えていくことが予想されます。この傾向は、unshETH、Agility、Lybra などのプロジェクトですでに明らかになっており、今後 3 ~ 6 か月間、LSD-fi セクターで継続して見られると思われます。その結果、LSD はオンチェーン ETH をはるかに上回る APR を一貫して提供することになり、LSD と LSD-fi の間に自己強化型のフライホイールが形成される可能性があります。つまり、より高い利回りを提供する LSD-fi プロジェクトが増えるほど、ETH 保有者が ETH を LSD に変換するインセンティブが高まります。その結果、LSD の普及が進むにつれて、より多くの DeFi プロトコルがこれらのユーザーをターゲットにし、プロトコルの初期成長段階を乗り切るのに役立つ魅力的な利回りを提供するようになる可能性があります。

結局のところ、すべての DeFi プロトコルは、何らかの形で LSD をサポートしているため、大まかに LSD-fi に分類できると考えられます。実際、いくつかのステーブルコイン プロトコルを除いて、ほとんどの DeFi プロジェクトはすでに LSD と何らかの形で関係しています。明らかに、LSD は LSD-fi エコシステムのベータ版を獲得する可能性があります。さらに、LSD-fi の人気の高まりにより、流動性ステーキングの市場シェアがさらに拡大する可能性があります。

イーサリアム財団のステーキングに関する見解

ステーキングに関連する事項に関しては、イーサリアム財団は次のような姿勢を示しています。

彼らは、ETH のステーキングへの過剰な流入を阻止したいと考えています。ETH がステーキングに溢れると、コンセンサス レイヤーでの ETH 報酬の分配が拡大し、イーサリアムの長年の原則である「実行可能な最小限の発行」に真っ向から反することになります。一方で、イーサリアムの「経済的帯域幅」(Bankless が提案した概念)が減少することになります。これは、レイヤー 1 の流通市場価値を指し、レイヤー 1 上で動作するすべての DApp の基本的な基盤として機能します。

彼らはMEVに対して懐疑的な見方を保っています。すべてのETHステーカーにとって、MEVは時折、低確率ではあるものの、重要な報酬となります。規制されないまま放置されると、意図せず強制的な中央集権化(BTCおよびETHのPoWマイニングプールで見られるシナリオと同様)につながり、その後、イーサリアムのコンセンサス層を介した新たな同盟(MEVブーストなど)が促進される可能性があります。これにより、コンセンサス層に不必要で潜在的に安全でない複雑さが生じる可能性があります。中長期的には、イーサリアム財団はMEVを排除し、少数のバリデーターが持つ特権からすべてのETH保有者が共有する報酬へと変えることを目指しています。

彼らは、イーサリアム メインネット上で ETH を「置き換える」可能性のある、過度に支配的な LSD を警戒しています。このような展開は、ETH に不必要なセキュリティ リスクをもたらす可能性があります。

イーサリアムのアプローチの背後にある基本理念は、イーサリアム ネットワーク内の主要な担保資産としての ETH の役割を損なわない、分散型コンセンサス レイヤーを維持することです。さらに、イーサリアムのコンセンサス レイヤーが、イーサリアム上で開発されたプロトコルの影響をまったく受けないようにすることを目指しています。

出典: https://ultrasound.money/

出典: https://ultrasound.money/

現在、stETH は Ethereum ネットワーク上で最大の非ネイティブ、非ステーブルコイン資産です。USDT と USDC は stETH よりもランクが高く、幅広い用途がありますが、その価値は基本的にそれぞれ Tether と Circle の信用力に依存します。どちらかが衰退すると、Ethereum に大きな影響を与える可能性がありますが、必ずしも Ethereum の信頼性が損なわれるわけではありません。

stETH のユニークな点は、ほぼすべての DeFi プロトコルによって ETH 相当の担保として統合されていることです。思考実験をしてみましょう。Lido Finance 契約が攻撃され、Beacon Chain 上のすべての Lido 引き出し秘密鍵がハッカーの制御下に入ったらどうなるでしょうか。Ethereum は、DAO のイベントと同様のハードフォークを実行する必要がありますか?

誰もこのようなシナリオが展開するのを望んでいません。だからこそ、イーサリアム財団はソロステーキングを積極的にサポートしており、イーサリアムコミュニティは Lido の規模制限を議論しており、Lido は将来の課題として分散化を優先するのです。しかし、支配的な流動性ステーキングサービスプロバイダーの出現は、悪意のある中央集権組織の意図的な行動の結果ではなく、市場競争の自然な結果です。イーサリアム財団またはコアコミュニティが何らかの方法で Lido の規模を制御できたとしても、ステーキングの新しいシェリングポイントとして機能する「Mido」または「Nido」という別の組織が台頭する可能性があります。

将来起こりうる世界は 2 つあります。

最初のものは、イーサリアム財団の当初のビジョンと一致しています。つまり、ステークされた ETH の適度な割合でセキュリティを確保する一方で、ETH の大部分はさまざまな DApp の運用を維持するための担保としてメインネット上に残ります。ステーキングの主な参加者は、ソロ ステーカーです。

2 番目のシナリオは、より可能性の高い現実を反映しています。1 つ (または複数) の支配的な LSD が存在するため、流動性ステーキングに流入する ETH の量が増加します。この LSD (またはこれらの LSD) は、さまざまな DApp の担保になります。かなりの程度まで、この LSD またはこれらの LSD は ETH を「置き換える」可能性があります。

現在の状況を考えると、後者のシナリオが起こる可能性がはるかに高いと思われます。

参照

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U