出典: DODO Research

I. トークンエコノミクスにおけるインセンティブの互換性

暗号化に基づく分散型 P2P システムは、ビットコインが発売された 2009 年には新しいものではありませんでした。

一般に BitTorrent として知られる BitTorrent プロトコルについて聞いたことがあるかもしれません。これは、主にインターネット上のユーザーに大量のデータを配布するために使用される P2P ベースのファイル共有プロトコルです。たとえば、「シード」(完全なファイルをアップロードしたユーザー)はダウンロード速度が向上するなど、何らかの形の経済的インセンティブを利用していましたが、2001 年に開始されたこの初期の分散システムにはまだ完全な経済的インセンティブ設計が欠けていました。

経済的インセンティブの欠如により、これらの初期の P2P システムは時間の経過とともに繁栄することができませんでした。

(偶然にも、2019 年に BitTorrent プロトコルの開発者は BitTorrent Token (BTT) を立ち上げ、これは後に TRON に買収されました。彼らは、BitTorrent プロトコルのパフォーマンスと相互作用を改善するための経済的インセンティブを提供するために暗号通貨を使用することを選択しました。たとえば、ユーザーは BTT を使用してダウンロード速度を上げたり、ファイルを共有して BTT を獲得したりできます。)

2009年にサトシ・ナカモトがビットコインを開発したとき、彼はP2Pシステムに経済的インセンティブを追加しました。

DigiCash から Bit Gold まで、分散型デジタルキャッシュシステムを作成するための複数の実験では、ビザンチン将軍問題が完全に解決されたことはありません。しかし、サトシ・ナカモトは、この一見解決不可能な問題、つまりノード間で合意に達する方法を解決するために、プルーフ・オブ・ワーク合意メカニズムと経済的インセンティブを実装しました。ビットコインは、既存の金融システムに代わるものを求める人々に価値を保存する手段を提供するだけでなく、暗号通貨とインセンティブを組み合わせて新しい普遍的な設計と開発のアプローチを提供し、最終的に今日の強力で活気のある P2P 支払いネットワークを形成します。

暗号経済学は、サトシ・ナカモトの「ガリレオ時代」から、ヴィタリックの「アインシュタイン時代」へと進化しました。

より表現力豊かなスクリプト言語により、複雑なトランザクション タイプの実装が可能になり、より一般的な分散型コンピューティング プラットフォームが誕生します。イーサリアムがプルーフ・オブ・ステーク(PoS)に切り替わると、トークン保有者はネットワークのバリデーターとなり、この方法でさらに多くのトークンを獲得できるようになります。論争はさておき、これは確かにビットコインの現在の ASIC マイニング方式と比べて「より包括的なトークン配布方法」です。

トークン経済モデル (トークノミクス) を設計することは、実際には「インセンティブ互換」のゲーム メカニズムを設計することです。 - ハンク、BuilderDAO

インセンティブの適合性はゲーム理論における重要な概念です。これは、経済学者ロジャー・マイヤーソンが彼の古典的な著作(協力ゲームの理論)で初めて提案しました。この本は 1991 年に出版され、ゲーム理論の分野における重要な参考書の 1 つとなっています。この本の中で、マイヤーソンはインセンティブ適合性の概念とゲーム理論におけるその重要性について詳しく説明しています。

学術的な定義は、参加者がより良い結果を求めて詐欺や不正行為、不正直に頼ることなく、自分の本当の興味や好みに従って行動するメカニズムまたはルール設計と理解できます。このゲーム構造により、個人は個人の利益を最大化すると同時に、集団の利益を最大化することができます。たとえば、ビットコインの設計では、予想収入が入力コストを上回る場合、マイナーはネットワークを維持するために計算能力を投資し続け、ユーザーはビットコイン台帳で安全な取引を継続できます。このトラストマシンは現在、400億ドル以上の価値を保管し、毎日6億ドル以上の取引を処理しています。

トークノミクスでは、トークンのインセンティブとルールを使用して複数の参加者の行動を導き、設計においてより優れたインセンティブの互換性を実現し、達成可能な分散構造や経済的利益の規模と上限を拡大することが永遠の命題です。

トークノミクスは、暗号通貨プロジェクトの成功または失敗に決定的な役割を果たします。インセンティブの互換性を実現するためにインセンティブをどのように設計するかが、トークノミクスの成功または失敗に決定的な役割を果たします。

これは国家政府の金融政策や財政政策に似ています。

プロトコルが国家として機能する場合、トークンの発行率(インフレ率)などの金融政策を設定し、どのような条件で新しいトークンが発行されるかを決定する必要があります。通常は取引手数料や国庫基金の形で、税金や政府支出を調整するために財政政策の規制が必要になります。

それは複雑です。過去数千年にわたる人類の経済実験と統治構築が証明しているように、人間性と経済を調和させるモデルを設計することは信じられないほど困難です。間違いや戦争、さらには挫折もありました。誕生からまだ 20 年も経っていない暗号通貨も、長期的に成功し回復力のあるエコシステムを実現するために、こうした試行錯誤の繰り返し (Terra 事件など) を通じて、より優れたモデルを作成する必要があります。これは明らかに、長い暗号通貨の冬の間、市場がより必要としている一種の思考のリセットです。

II.さまざまな経済モデルのカテゴリー、目的、設計

経済モデルを設計する際には、トークン設計の目的を明確にする必要があります。パブリックチェーン、DeFi(分散型金融)、GameFi(ゲーミファイドファイナンス)、NFT(非代替性トークン)は、ブロックチェーン分野における異なるカテゴリーのプロジェクトであり、経済モデルの設計にはいくつかの違いがあります。

パブリックチェーントークンの設計はマクロ経済学に似ていますが、他のトークンはミクロ経済学に近いものです。前者は、システム全体およびエコシステム間の需要と供給の全体的な動的バランスに焦点を当てる必要があり、後者は製品とユーザー/市場間の需要と供給の関係に焦点を当てます。

異なるタイプのプロジェクトの経済モデルの設計目標と中核ポイントは完全に異なります。具体的には:

1. パブリックチェーンの経済モデル: 異なるコンセンサスメカニズムによって、パブリックチェーンの異なる経済モデルが決まります。しかし、同じなのは、その経済モデルの設計目標がパブリックチェーンの安定性、セキュリティ、持続可能性を確保することであるということです。したがって、鍵となるのは、トークンを使用してバリデーターにインセンティブを与え、十分な数のノードを惹きつけてネットワークに参加させ、維持することです。これには通常、経済システムの継続的な安定性を維持するための暗号通貨の発行、インセンティブ メカニズム、ノード報酬、ガバナンスが含まれます。

2. DeFi経済モデル:トークノミクスはパブリックチェーンから生まれましたが、DeFiプロジェクトで開発され成熟してきました。これについては後で詳しく分析します。 DeFi プロジェクトの経済モデルには通常、融資、流動性の提供、取引、資産管理などの側面が含まれます。経済モデルは、ユーザーが流動性を提供し、貸付や取引活動に参加することを奨励し、参加者に対応する利息、報酬、利益を提供するように設計されています。 DeFi経済モデルでは、トークン保有者がトークンを売却するのではなく保有するように誘導する方法や、LPとガバナンストークン保有者間の利益分配を調整する方法など、インセンティブ層の設計が中核となります。

3. GameFi 経済モデル: GameFi は、ゲームと金融の要素を組み合わせたコンセプトであり、ゲーマーに金銭的報酬と経済的インセンティブを提供することを目的としています。 GameFi プロジェクトの経済モデルには通常、ゲーム内の仮想資産の発行、取引、利益分配が含まれます。 DeFi プロジェクトと比較すると、GameFi のモデル設計はより複雑です。トランザクションポンピングを収益の中核とすることで、ユーザーの再投資需要をいかに高めるかが経済モデル設計の第一の優先事項となりますが、当然ながらゲームメカニズムのプレイアビリティにも設計上の課題が生じます。このため、ほとんどのプロジェクトでポンジー構造とスパイラル効果が現れるのは避けられません。

4. NFT 経済モデル: NFT プロジェクトの経済モデルには通常、NFT の発行、取引、および保有者の権利が含まれます。この経済モデルは、NFT 保有者に価値の創造、価値の取引、収益を得る機会を提供し、より多くのクリエイターやコレクターの参加を促すように設計されています。 **これはさらに、NFT プラットフォーム経済モデルとプロジェクト経済モデルに分けられます。前者はロイヤリティに焦点を当てていますが、後者はリピート販売収益の増加や異分野における資金調達など、経済的なスケーラビリティをいかに解決するかに焦点を当てています(Yuga Labsを参照)。

これらのプロジェクトはそれぞれ独自の経済モデル設計を持っていますが、重複したり交差したりする側面もあるかもしれません。たとえば、NFT を DeFi プロジェクトの担保として統合したり、DeFi のメカニズムを GameFi プロジェクトの資金管理に使用したりできます。経済モデル設計の進化により、DeFi プロジェクトはビジネスレベルとインセンティブレベルの両方でさらに発展してきました。同時に、GamefiやSocialfiなどのプロジェクトでも多くのDeFiモデルが広く使用されています。したがって、DeFi の経済モデル設計は、間違いなく詳細な研究に値する分野です。

III.インセンティブモデルの観点から見たDeFi経済モデル

DeFi 経済モデルをさまざまなプロジェクトのビジネス ロジックに従って分類すると、大まかに DEX、レンディング、デリバティブの 3 つの主要なカテゴリに分けることができます。経済モデルのインセンティブ層の特性に応じて分類すると、ガバナンスモード、誓約/キャッシュフローモード、投票保管(veおよびve(3,3)モードを含む)、esマイニングモードの4つのモードに分類できます。

その中で、ガバナンスモデルと誓約/キャッシュフローモデルは比較的シンプルで、代表的なプロジェクトはそれぞれUniswapとSushiSwapです。簡単な要約は次のとおりです。

ガバナンス モデル: トークンにはプロトコルのガバナンス機能のみがあります。たとえば、UNI はプロトコルのガバナンス権を表します。 Uniswap DAO は Uniswap の意思決定機関であり、UNI 保有者が提案を開始し、プロトコルに影響を与える決定に投票します。主なガバナンス内容としては、UNIコミュニティの財務管理、取引手数料率の調整などが含まれます。

ステーキング/キャッシュフロー モデル: トークンは継続的なキャッシュフローをもたらすことができます。たとえば、Sushiswap がオンラインになったとき、同社はトークン SUSHI を初期の LP に配布することですぐに流動性を獲得し、Uniswap に対する「ヴァンパイア攻撃」を完了しました。 SUSHI トークンには、取引手数料に加えて、プロトコル収益の 0.05% を受け取る権利もあります。

それらにはそれぞれ長所と短所があります。 UNI のガバナンス機能は、初期に大きなリスクを負った LP やユーザーに価値を還元できず、還元できないと批判されてきました。 Sushiの大規模発行により通貨の価格が下落し、流動性の一部がLPによってSushiswapからUniswapに戻されました。

DeFi プロジェクトの開発の初期段階では、これら 2 つは比較的一般的な経済モデルでした。その後の経済モデルはこれに基づいて繰り返されました。次に、トークンバリューフローと組み合わせた投票信託と ES マイニング モデルの分析に焦点を当てます。

本稿では、主にバリューフロー法を用いてプロジェクトを研究し、プロトコルの実際の利益から始めて、プロトコル内の利益の再分配パス、インセンティブリンク、トークンの流れを描き出すなど、プロジェクトの価値フローを抽象化することを目的としています。これらすべてがプロトコルのコアビジネスモデルを構成し、Value Flow を通じて常に調整および最適化されます。バリューフローはトークノミクスのすべてを網羅しているわけではありませんが、トークノミクスに基づいて設計された商品バリューフローです。これを基に、トークンの初期割り当てやロック解除などの要素を組み合わせることで、プロトコルのトークノミクスを完全に提示することができます。このプロセスでは、トークンの需要と供給が調整され、価値の獲得が実現されます。

IV.投票信託

投票エスクローの誕生は、初期の DeFi プロジェクトが直面した困難に端を発しています。解決策は、ユーザーにコインを保有する動機を与える方法、複数の当事者の利益を調整する方法、そしてプロトコルの長期的な開発に貢献する方法にあります。 Curve が最初に ve モデルを提案した後、他の後続のプロトコルは Curve に基づく経済モデル、主に ve モデルと ve(3,3) モデルの反復と革新を行いました。

ve モード: ve のコア メカニズムは、ユーザーがトークンをロックして veToken を取得することです。 veToken は譲渡不可能で流通不可能なガバナンス トークンです。選択するロックアップ期間が長いほど(通常、ロックアップ期間の上限があります)、取得できる veToken の数が多くなります。ユーザーは、veToken の重みに応じて、対応する割合で投票権を取得できます。投票権の部分は、追加のトークン報酬の流動性プールを決定する能力に反映され、ユーザーの個人収入に大きな影響を与え、コインを保有するユーザーのモチベーションを高めます。

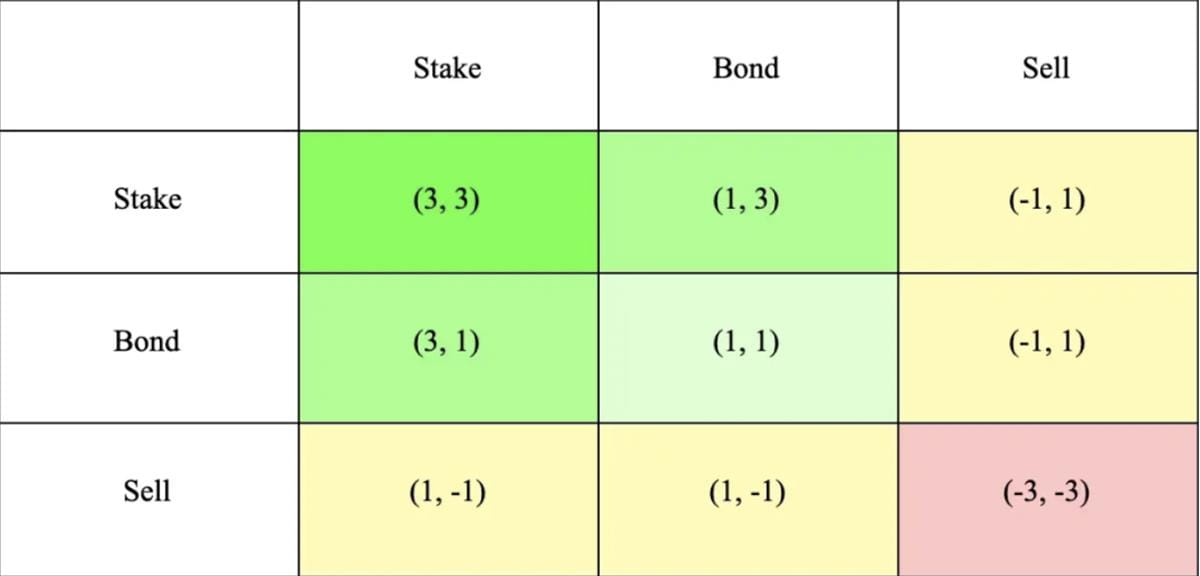

VE(3,3)モード:VE(3,3)モデルは、CurveのVEモデルとOlympusDAOの(3,3)ゲームモデルを組み合わせたものです。 (3,3)は、異なる行動選択の下での投資家のゲーム結果を指します。最も単純なオリンパス モデルは、担保、債券、または売却を選択できる 2 人の投資家で構成されます。下の表からわかるように、両方の投資家が誓約を選択した場合、共同利益は最大となり、(3,3)に達します。これは、協力とステーキングを促進することを目的としています。

カーブ — 最初の 5 つのモデル

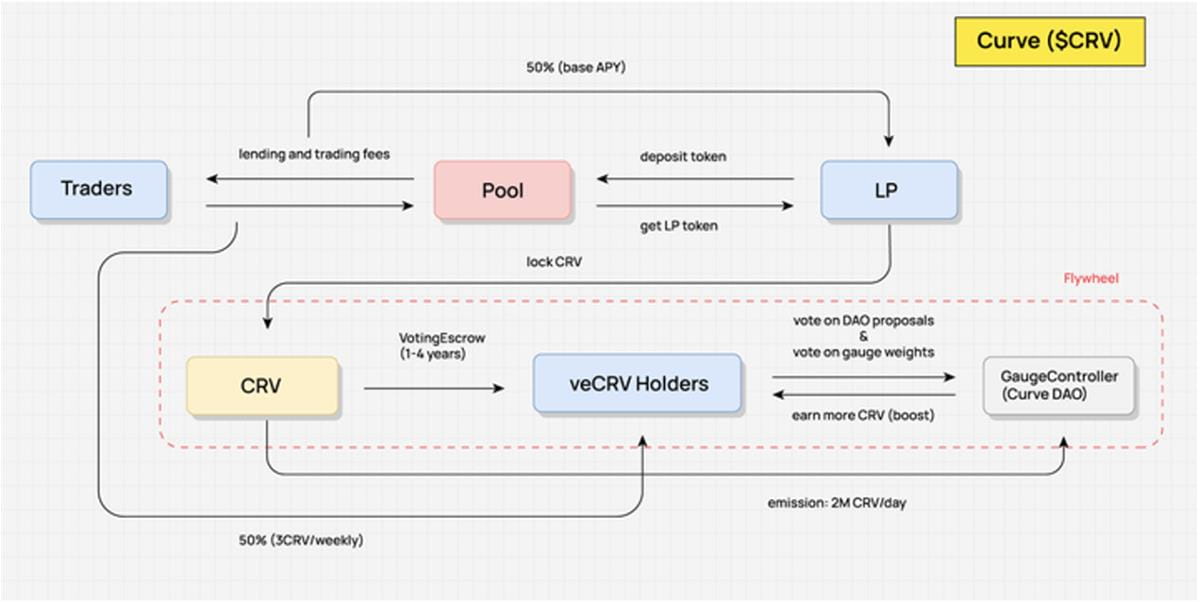

以下の Curve の価値フローチャートでは、CRV 保有者はプロトコルの関連する利益を一切共有できないことがわかります。 LP が CRV を自分の手にロックして veCRV を獲得した場合にのみ、プロトコルの価値を獲得することができ、それは取引手数料、加速されたマーケットメイキング収入、プロトコルのガバナンス投票権に反映されます。

取引手数料: ユーザーが CRV トークンをステークしてロックすると、ステークされた veCRV の量に基づいて、プラットフォーム全体のほとんどの取引プールの取引手数料の 0.04% を受け取ることができます。シェア比率は総取引手数料の 50% であり (残りの 50% は流動性プロバイダーに渡されます)、シェアは 3CRV トークンを通じて分配されます。

マーケット メイキング収入の加速: CRV をロックした後、Curve 流動性プロバイダーは Boost 機能を使用して、マーケット メイキングから受け取る CRV 報酬収入を増やすことができ、それによってマーケット メイキングの全体的な APR を増やすことができます。 Boost に必要な CRV は、プールと LP 内の資金の量によって決まります。

プロトコルのガバナンス投票権: Curve のガバナンスも veCRV を通じて実装する必要があります。ガバナンスの範囲には、プロトコルのパラメータ変更に加えて、Curve の新しい流動性プールの投票や、さまざまな取引プール間での CRV の流動性インセンティブの重み付け配分なども含まれます。

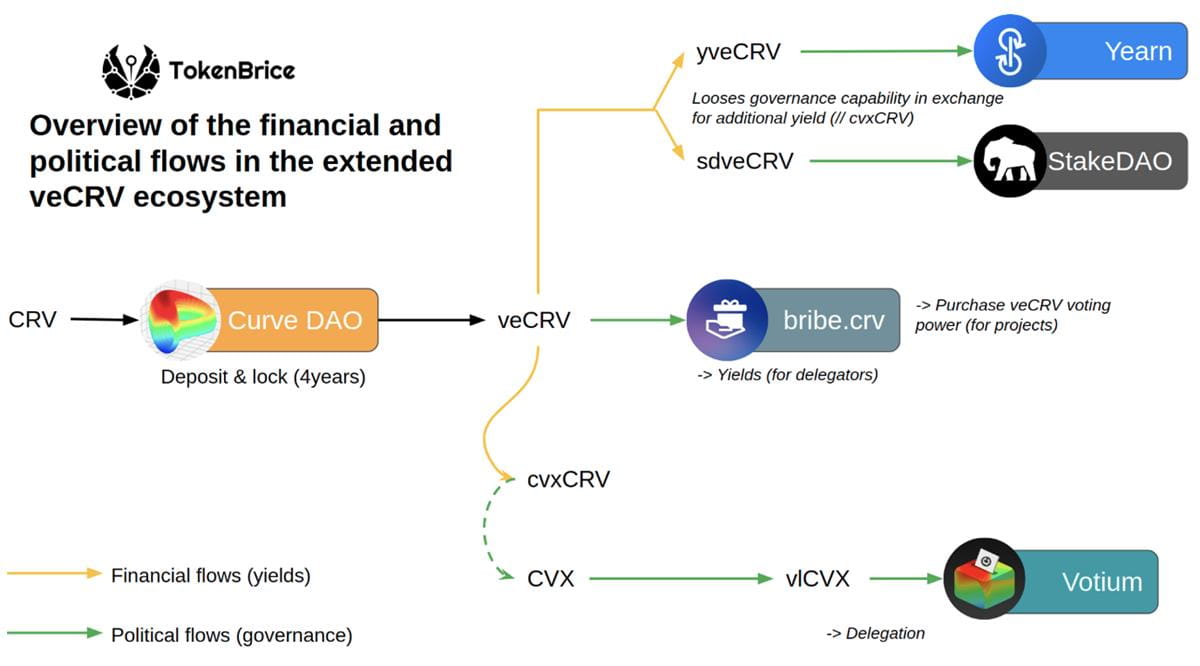

さらに、veCRVを保有することで、Curveの流動性とCRVステーキング管理プラットフォームConvexをベースにしたトークンであるCVXなど、Curveがサポート・協力している他のプロジェクトのトークンをエアドロップすることも可能となり、総額の1%がveCRVユーザーにエアドロップされます。

CRV と veCRV はプロトコル全体の価値を十分に捉えていることがわかります。プロトコルの手数料シェアを獲得し、マーケットメイキング収入を加速できるだけでなく、ガバナンスにおける役割も非常に大きいです。これにより、CRVに対する大きな需要と安定した購入が生まれました。

安定資産運用者は、発行資産の固定性と流動性に対する強い需要があるため、十分な取引深度を維持するために、流動性プールを確立し、CRV の流動性マイニングインセンティブを得るために安定資産を Curve に上場することは、ほぼ避けられない選択です。流動性マイニングのインセンティブのために毎日生成される CRV の競争は、Curve の DAO コア モジュール「Gauge Weight Voting」によって決定されます。ユーザーは「ゲージウェイト投票」で自分のveCRVで投票し、翌週の各流動性プールのCRVの分配比率を決定することができます。プールの分配比率が高ければ高いほど、十分な流動性を確保しやすくなります。

この火薬の煙のない内部戦争は、「コインを上場するかどうかの判断権」と「流動性インセンティブを分配する権利」をめぐる戦いである。もちろん、これらのプロジェクトはCRVを通じてプロジェクトのガバナンス権を取得すると同時に、キャッシュフロー収入としてCurveプラットフォームから安定した配当も受け取ります。 Curve 上のさまざまなプロジェクト間のゲームと内部競争により、CRV に対する継続的な需要が生まれ、大量の追加発行後も CRV の価格が安定し、Curve のマーケット メイキング APY がサポートされ、流動性が引き寄せられ、完全なサイクルが達成されました。 CRV 戦争により、veCRV 上に構築された複雑な票買収エコシステムが生まれました。現時点では、Curve が安定資産交換の分野で主導的な地位を占め続ける限り、この戦争は終わらないでしょう。

veCRV メカニズムの明らかな利点と欠点を簡単にまとめてみましょう。

1. 利点

ロックアップ後は流動性が低下し、売り圧力が軽減され、通貨の価格が安定します(現在、CRV の 45% が投票のためにロックされており、平均ロックアップ期間は 3.56 年です)。

すべての当事者の長期的な利益を相対的に調整します(veCRV 保有者も取引手数料の一部を受け取ります。つまり、流動性プロバイダー、取引当事者、トークン保有者、およびプロトコルの利益が一緒に調整されます)。

時間と量の重み付け、より優れたガバナンスの可能性。

2. デメリット

Curve のガバナンス権の半分以上 (53.65%) は Convex の手に握られており、ガバナンス権は非常に集中しています。

Curve 内の流動性が十分に活用されていない (アドレスロック CRV によって得られるブーストマイニング報酬とガバナンス投票権はこのアドレスに限定されており、譲渡できません。高額の補助金を通じて大量の流動性を引き付けますが、この流動性は高速流動性機能を発揮せず、外部利益を生み出すことができません)。

ハードロックアップ期間は投資家にとって不親切であり、暗号通貨業界にとっては4年は長すぎます。

vetokenメカニズムのさまざまな革新

DODO Research が執筆した以前の記事では、インセンティブ設計における veToken モデルの 5 つの革新を詳細に分析しました。各プロトコルは、独自のニーズと重点に基づいて、メカニズムの主要レベルでさまざまな調整を行っています。具体的には、次のとおりです。

- vetokenの流動性を向上させるためにveNFTを設計する

- vetoken保有者にトークンをより良く分配する方法

- 流動性プールの取引量の健全な発展を促進する

- 収益構造を階層化してユーザーに選択の機会を与える

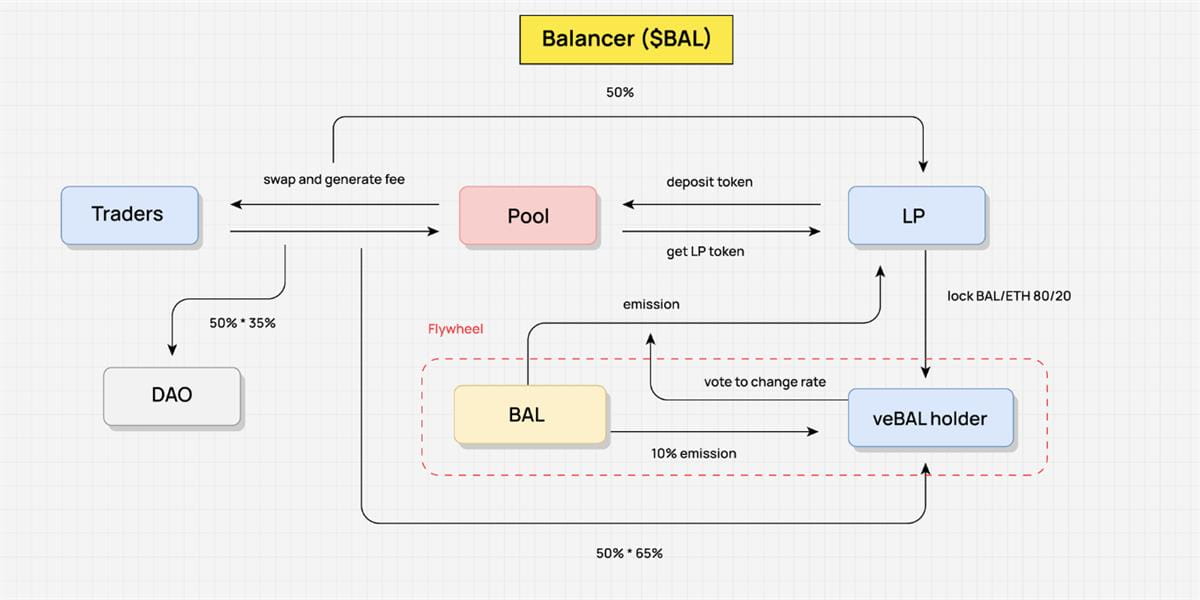

Balancer を例に挙げてみましょう。 2022年3月、Balancerはオリジナルの経済モデルを修正したバージョンV2をリリースしました。ユーザーは、80/20 BAL/WETH プールの BPT (Balancer 資金プールの LP トークン) をロックして veBAL を取得できるため、Balancer V2 のガバナンス権とプロトコル配当権が veBAL と深く結び付けられます。

ユーザーは、BAL トークンのみをロックするのではなく、BAL トークンと WETH トークンの両方を 80:20 の比率でロックする必要があります。単一のトークンをロックするのではなく LP トークンをロックすると、市場の流動性が高まり、ボラティリティが低減します。 Curve の veCRV と比較すると、veBAL の最大ロックアップ期間は 1 年に設定されており、最小ロックアップ期間は 1 週間です。これにより、ロックアウト期間も大幅に短縮されます。

取引手数料の分配に関しては、Balancer が受け取ったプロトコル手数料の 50% が bbaUSD の形で veBAL 保有者に分配されます。残りの Boost、投票、ガバナンスの権利は Curve とほとんど変わりません。

特筆すべきは、Vetokenモデルにおける「流動性の浪費 - 製品の外部利益を増やすことができない」という問題に対応するため、Balancerは利子付き取引プールBoosted Poolメカニズムを使用してLP収入を増やしている点です(LPプールが発行するLPトークンはbb-a-USDと呼ばれ、ペア資産としてAMMプール内のさまざまな資産とペアにすることができます。LPトークンの発行により資産レバレッジが実現され、LP収入が増加します)。その後、コア プールが提案されました (LP にのみ利益をもたらす元のブースト プールを改善するため)。当局は賄賂を通じてveBAL保有者にコアプールに投票するよう賄賂を贈り、これにより大量の$BALがコアプールに移行し、外部の利子付資産の収入が増加し、バランサープロトコル自体の収入構造が変化することになります。

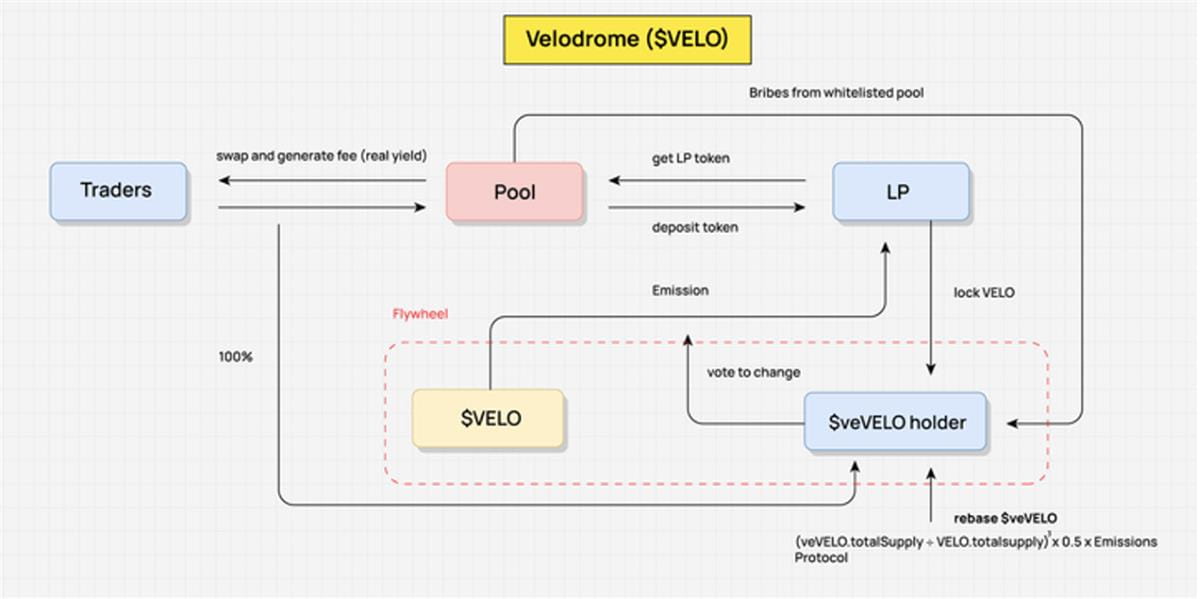

自転車競技場:最も代表的な自転車競技場(3,3)

Velodromeについて話す前に、ve(3,3)をもう一度簡単に定義しましょう。CurveのveCRV経済アーキテクチャ+Olympusの(3,3)ゲーム理論です。

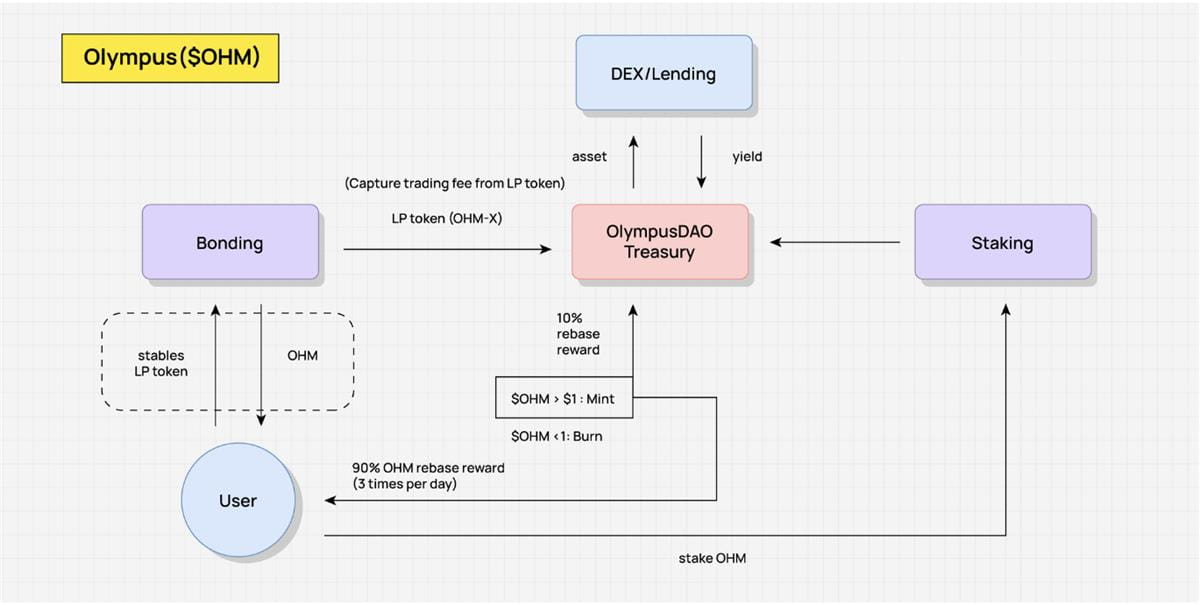

下の図に示すように、オリンパスでは OHM にインセンティブを与える主な方法が 2 つあります。1 つはボンド メカニズム (Bonding)、もう 1 つはステーキング メカニズム (Staking) です。オリンパスは、市場価格よりも安い価格で、債券の形でOHMをユーザーに正式に販売しています。公式は、ユーザーが支払ったUSDC、ETH、その他の資産を取得し、財務が貴重な資産によってサポートされるようにし、OHMを生成して、Rebaseメカニズムを通じてOHM誓約者に配布します。理想的には、ユーザーが長期間ステーキングすることを選択する限り、いわゆる (ステーク、ステーク)、つまり (3,3) の場合、そのポジションの OHM 残高は複利で増加し続け、ステーカーは高い APR のプラスのサイクル効果を得ることができます。しかし、二次市場でのOHMの売り圧力が厳しい場合、このフライホイールは維持できません。これはもちろん戦略ゲームであり、理想的な状態はナッシュ均衡であり、双方に利益のある状況を実現します。

2022年初頭、アンドレ・クロニエは、veNFTと投票権の最適化を中核とするSolidlyをFantomで立ち上げました。 veSOLID ポジションは veNFT によって表され、流動性が解放されるようです。ユーザーが NFT を譲渡した場合でも、NFT 保有者は報酬の分配を決定する投票権を持ちます。 veSOLID 保有者は、毎週の排出量に比例した一定のベースを受け取り、新しいトークンをロックしなくても投票シェアを維持することができます。同時に、ステーカーは取引手数料の 100% を受け取りますが、投票されたプールからのみ報酬を獲得できるため、投票者が賄賂を受け取るためだけにプールに投票するというカーブ上の状況を回避できます。

ACがTwitterで、SolidlyトークンROCKがFantomプロトコル上でロックイン量が最も大きい上位20のプロトコルに直接エアドロップされると発表した後、Fantomオンチェーンプロトコル間のヴァンパイア攻撃が引き起こされ、0xDAOとveDAOが誕生し、TVL戦争が始まりました。数か月後、veDAO チームは別の ve(3,3) プロジェクトである Velodrome を立ち上げました。

では、なぜ Velodrome Solidly が Arbitrum や zkSync などのレイヤー 2 の標準フォーク テンプレートになったのでしょうか?

Solidly の当初の設計では、インフレ率の高さや完全な無許可性など、いくつかの重要な弱点がありました。これにより、どのプールでも SOLID 報酬を受け取ることができ、大量のエア トークンが生成されました。リベースまたは「反希薄化」も、システム全体に何の価値ももたらしません。

Velodrome はどのような変更を加えましたか?

- Velo トークンのインセンティブを発行するためのプールは、ホワイトリスト メカニズムを採用しています。ホワイトリストは現在申請を受け付けており、オンチェーンのガバナンスプロセスには従いません(トークンインセンティブを決定するための投票を回避します)。

- プールの流動性賄賂報酬は、次のサイクルでのみ請求できます。

- *(veVELO.totalsupply VELO.totalsupply)³ 0.5 発行—*ve トークン保有者に対する発行報酬率を削減します。 Velo の調整されたモデルでは、veVELO ユーザーは従来のモデルの総排出量の 1/4 のみを受け取ります。この改良により、ve(3,3)機構の(3,3)部分は実際に大幅に弱まりました。

- LP ブースト メカニズムをキャンセルしました。

- Velo の排出量の 3% が運営費として使用されます。

- veNFT メカニズムの拡張調査: ステーキング/投票中でも veNFT が取引可能であること、veNFT が分割可能であること、veNFT が貸し出されていることなど。

- より合理的なトークン配布と発行のリズム: Velodrome は、プロジェクト初日に初期供給量の 60% をコミュニティに配布し、Optimism チームと提携してコールド スタートを支援し、条件なしで veVELO NFT を含むいくつかのプロトコルをエアドロップしました。これにより、初期の投票と賄賂活動の誘致に大きく貢献しました。

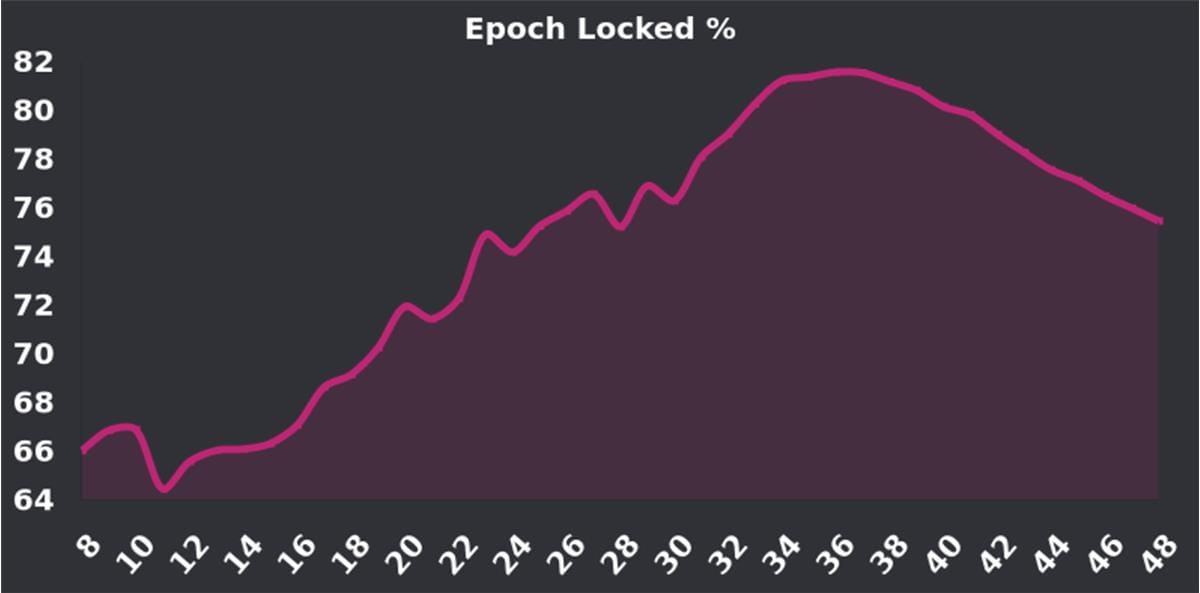

Velo のローンチ以降、寄付率は上昇傾向にあります。ピーク時には、70%~80% という非常に高いロックアップ率でした (Velo モデルも使用している Curve の現在の担保率は 38.8%)。昨年11月から始まった「Tour de OP」企画が終了に近づき、400万OP報酬のインセンティブも終了したことで、ロックアップのインセンティブがさらに低下し、売り圧力が高まる可能性があると疑問視する声も少なくない。しかし、現在、Velo の誓約率は良好なレベル (約 70%) を維持しています。今後の V2 アップグレードは、より多くの保有者がトークンをロックすることを奨励するように設計されているため、注目する価値があります。

V. ESマイニングモード

ES: 忠実なユーザーの参加を促すために実際の収益を賭ける

ES マイニング モデルは、魅力的かつ挑戦的な新しいトークノミクス メカニズムです。その中心的なアイデアは、しきい値のロックを解除することでプロトコル補助金のコストを削減し、実際のユーザーの参加を奨励することでその魅力と包括性を高めることです。

ES モードでは、ユーザーはポジションをステーキングまたはロックすることで ES トークン報酬を獲得できます。この報酬により利回りが高く見えるものの、実際にはロック解除しきい値が存在するため、ユーザーはこれらの特典をすぐに現金化することができず、実際の特典の計算は複雑で予測が困難になります。これにより、ES モデルはより挑戦的かつ魅力的なものになります。

従来の VE モデルと比較すると、ES モデルは、設計されたロック解除しきい値によって補助金コストが削減されるため、プロトコル補助金のコストに関して明らかな利点があります。これにより、実際の利益を分配するゲームにおいて ES モデルが現実に近づき、より普遍的かつ包括的になり、より多くのユーザーの参加を促す可能性が高まります。

ES モデルの本質は、実際のユーザーの参加を促すことです。ユーザーがシステムを離れると、ES トークン報酬を放棄することになります。つまり、プロトコルは追加のトークンインセンティブを支払う必要がなくなります。ユーザーがこのシステムに参加している限り、ES トークン報酬を受け取ることができますが、これらの報酬をすぐに現金に換えることはできません。この設計により、実際のユーザーの参加が促進され、ユーザーに過度のインセンティブを課すことなく、ユーザーのアクティビティと忠誠心が維持されます。スポット比率とステーキングまたはロック解除期間を制御することで、プロジェクト自体はより興味深く魅力的なトークンロック解除曲線を実現できます。

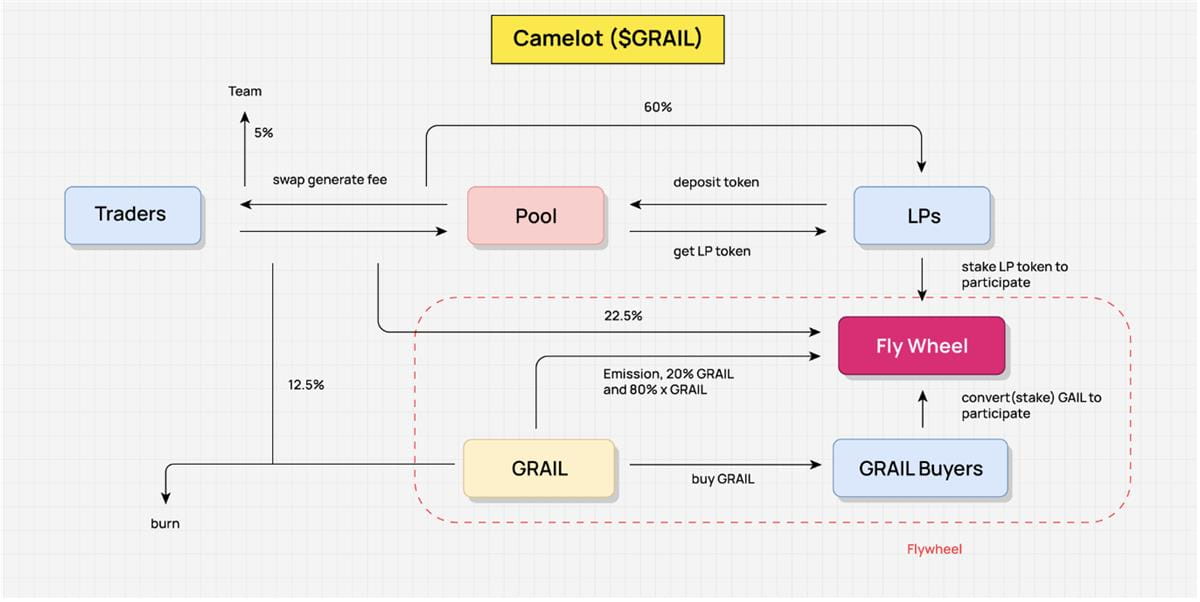

キャメロット — ESマイニングインセンティブの導入

Camelot で価値がどのように流れるかを議論する際に、Camelot の価値の流れを抽象化すると、Camelot のトークノミクスがどのように機能するかが明確に示されます。ここでは、各リンクについて詳しく説明するのではなく、全体的なフレームワークをよりよく理解できるように、主要なバリューフロー部分を抽象的に提示します。

Camelot の中心的なインセンティブ目標は、流動性プロバイダー (LP) が流動性を継続的に提供し、トレーダーがスムーズな取引体験と十分な流動性を享受できるようにすることです。この設計により、インセンティブ メカニズムを通じてスムーズな取引が保証され、LP とトレーダーが生成された利益を共有できるようになります。

Camelot プロトコルの実際の収益は、トレーダーとプール間のやり取りによって発生する取引手数料から得られます。これはプロトコルの実際の収入であり、プロトコルが再分配する主な収入源です。このようにして、キャメロットは経済モデルの持続可能性を確保します。

利益の再分配については、取引手数料の60%がLPに分配され、22.5%がFlywheelに再分配され、12.5%はGRAILの購入と破壊に使用され、残りの5%がチームに分配されます。この再分配メカニズムは、プロトコルの公平性を保証すると同時に、継続的な運用の動機付けも提供します。

さらに、この利益分配はフライホイールの作動を促し、駆動する役割も担います。再分配された収入を得るために、LP は LP トークンをステークする必要があり、これにより間接的に、より長期間にわたって流動性を提供するインセンティブが与えられます。キャメロットは、22.5%の取引手数料の実質収入に加えて、GRAILトークンとxGRAIL(ESトークン)の20%もインセンティブとして割り当てました。この戦略は、LP にインセンティブを与えるだけでなく、一般ユーザーが GRAIL をステーキングして利益分配に参加することを奨励し、プロトコル全体のアクティビティと魅力を高めます。

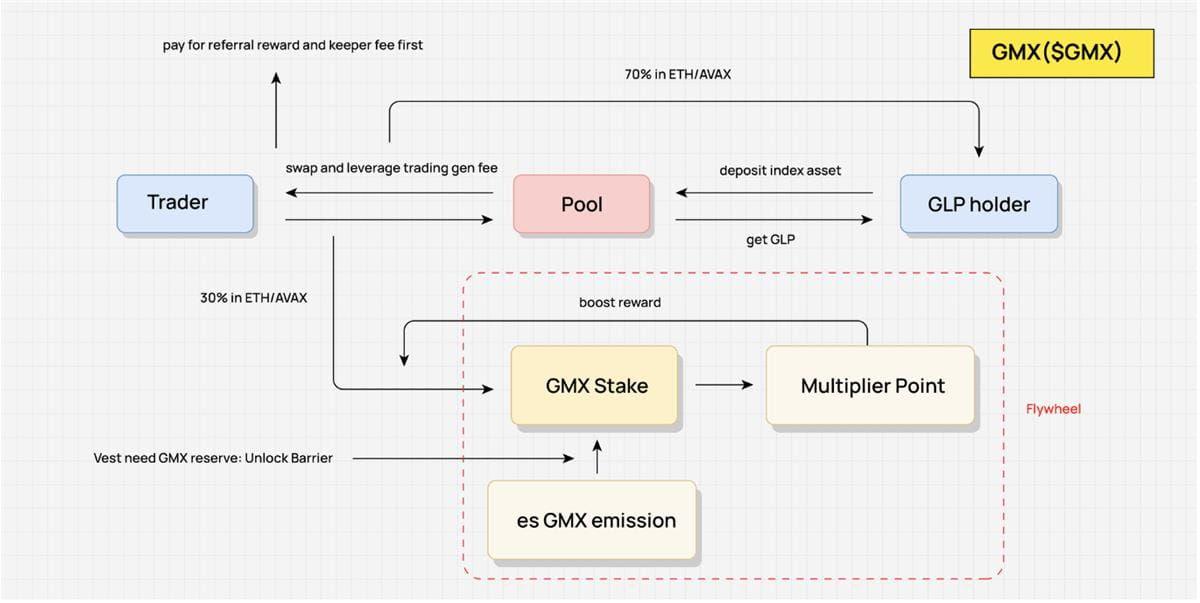

GMX——実質所得分配の競争を奨励する

GMX のトークン経済モデル (トークノミクス) は、非常に興味深くインタラクティブな設計です。その主な目標は、流動性の継続的な供給を実現し、トレーダーが流動性プロバイダー (LP) との取引を継続することを奨励することです。この設計は、GMX の継続的なロックを奨励しながら、プロトコルの流動性と取引量を確保することを目的としています。

このモデルの実際の利益は、取引所とレバレッジ取引でトレーダーが得る手数料から得られ、これがプロトコルの主な収入源となります。収益の公平な分配を確保するため、収益はまず紹介料とキーパー料を差し引くために使用されます。残りの70%はGLP保有者(実際はLP)に分配され、残りの30%は再分配されます。 GMX は、この利益の一部をゲーム メカニズムを通じて分配します。これは、モデルの中核となるメカニズムでもあります。

GMX のコアゲームメカニズムは、実際の収益の 30% を再分配するように設計されています。この比率は固定されていますが、GMX 保有者はさまざまな戦略を使用して、得られる利益の割合に影響を与えることができます。たとえば、ユーザーは GMX をステーキングすることで esGMX 報酬を獲得できますが、esGMX のロックを解除するには GMX スポット ステーキングと一定のロック解除期間が必要です。さらに、GMX をステーキングすると、乗数ポイントも獲得できます。報酬のこの部分は直接換金することはできませんが、ユーザーの利益分配を増やすことができます。

このゲームメカニズムでは、GMX、esGMX、Multiplier Point がすべて利益分配において重要な役割を果たします。唯一の違いは、マルチプライヤーポイントは換金できないことです。 esGMX では、GMX のステーキングを徐々にロック解除する必要があります。 GMXはすぐにキャッシュアウトできますが、Multiplier Pointsはクリアされ、esGMX報酬は放棄されます。

この設計により、ユーザーはニーズに基づいて戦略を開発できます。たとえば、長期的なリターンを追求するユーザーは、最大ウェイトを取得し、より高い相対リターンを得るために継続的にロックすることを選択できます。ユーザーがプロトコルからすぐに撤退したい場合は、ステークされたすべての GMX を引き出し、現金化することを選択できます。現時点では、実現されていない esGMX 報酬はプロトコル内に残ります。プロトコルは実際に補助金を発行する必要はなく、代わりにこの期間中の実際の利益をユーザーに分配します。

このように、GMX のトークン経済モデルは、GLP 保有者が流動性を継続的に提供することを奨励し、実質的な所得再分配の価値を最大限に活用します。これにより、GMX を継続的にロックアップすることが可能となり、その経済モデルの安定性と魅力がさらに強化されます。

VI.バリューフローの観点から見たDeFi経済モデル設計のコア要素

DeFi 経済モデルの設計では、基礎となる価値、トークンの供給、需要、有用性が中核要素となります。これらのコンポーネントは比較的離散的であり、以前の分析では直感的に組み合わせることができませんでした。この記事で使用されているバリューフロー法は、プロジェクトのトークノミクスの仕組みを研究することでプロトコル内のバリューフローを抽象化し、それを製品ロジックと組み合わせて、フライホイールの構成、利益分配の方向、インセンティブリンクなど、プロジェクトの価値フローを総合的に分析することです。トークンチップの配布やロック解除サイクルなどと組み合わせることで、プロジェクトのトークノミクスを直感的に理解することができます。

以下は、スペースの制限により上記の記事では詳細に説明されなかったバリューフローです。

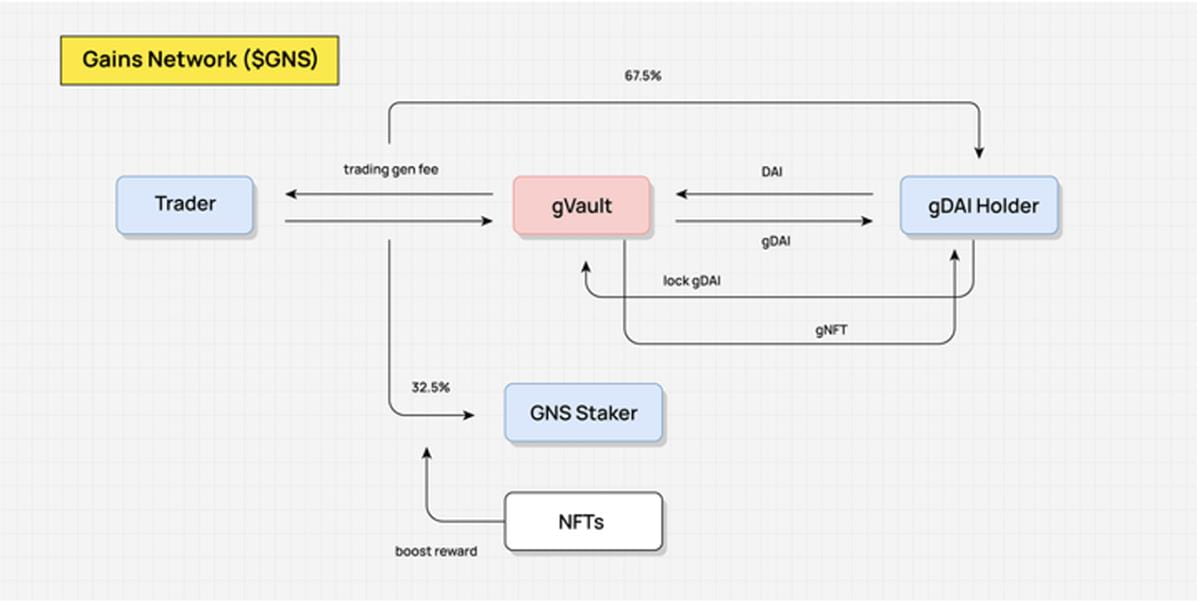

GNSバリューフロー(NFTを使用してメンバーシップメカニズムを実装し、利益を再分配する)チャート:DODOリサーチ

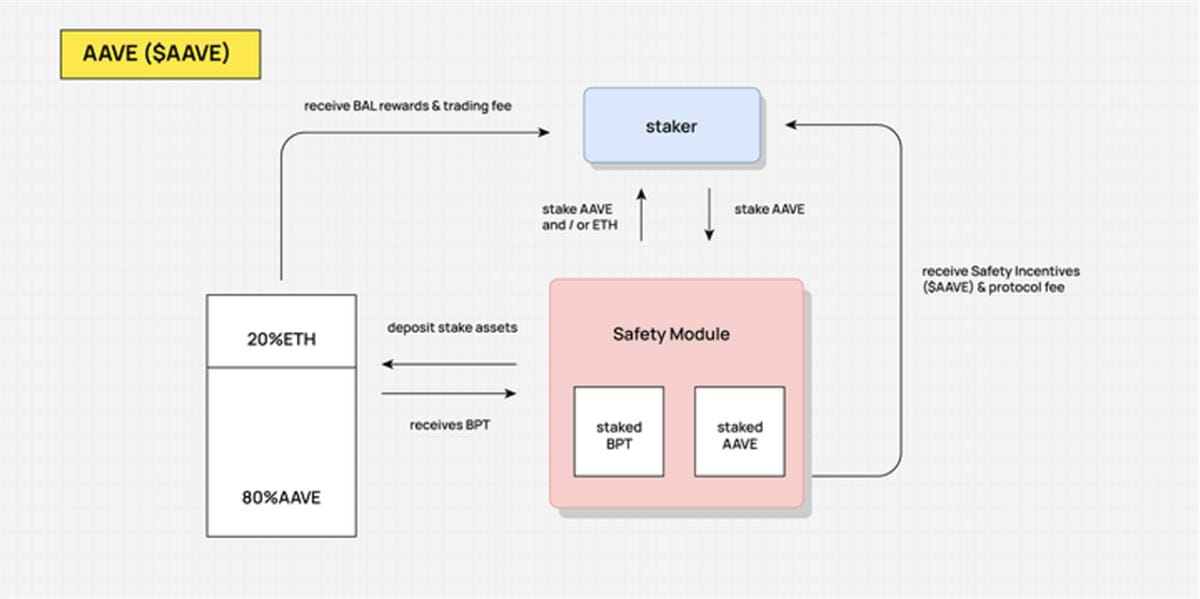

AAVEバリューフロー(ユーザーはAAVEをステークしてプロトコル収益の一部を受け取る)チャート:DODOリサーチ

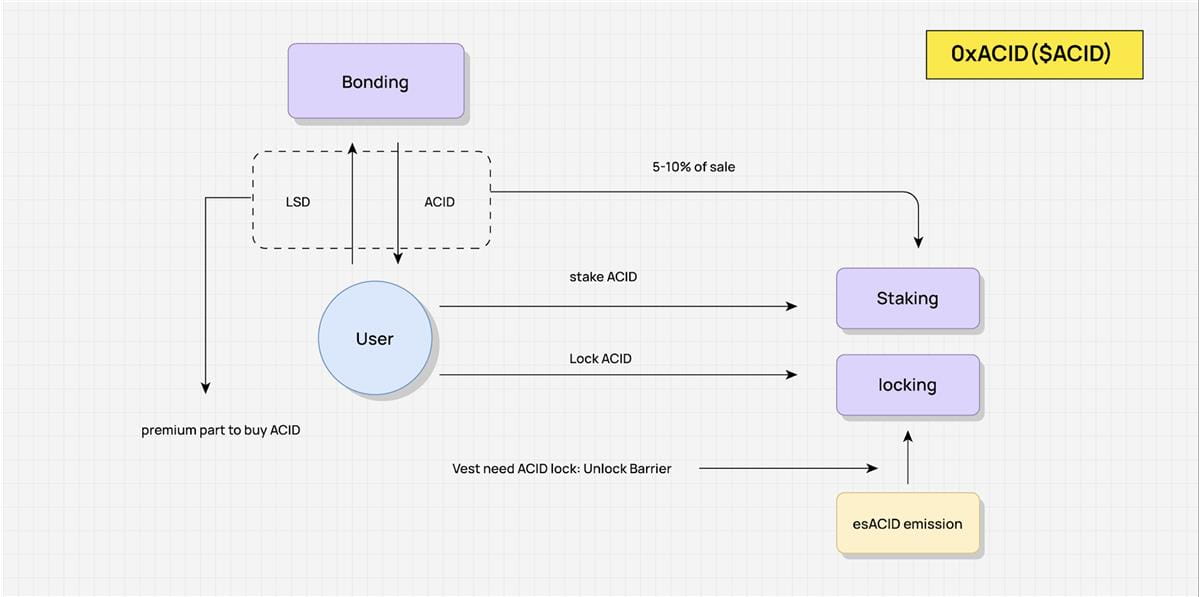

ACIDバリューフロー(ESメカニズムとオリンパスDAOメカニズムを組み合わせてフライホイールを実現)チャート:DODOリサーチ

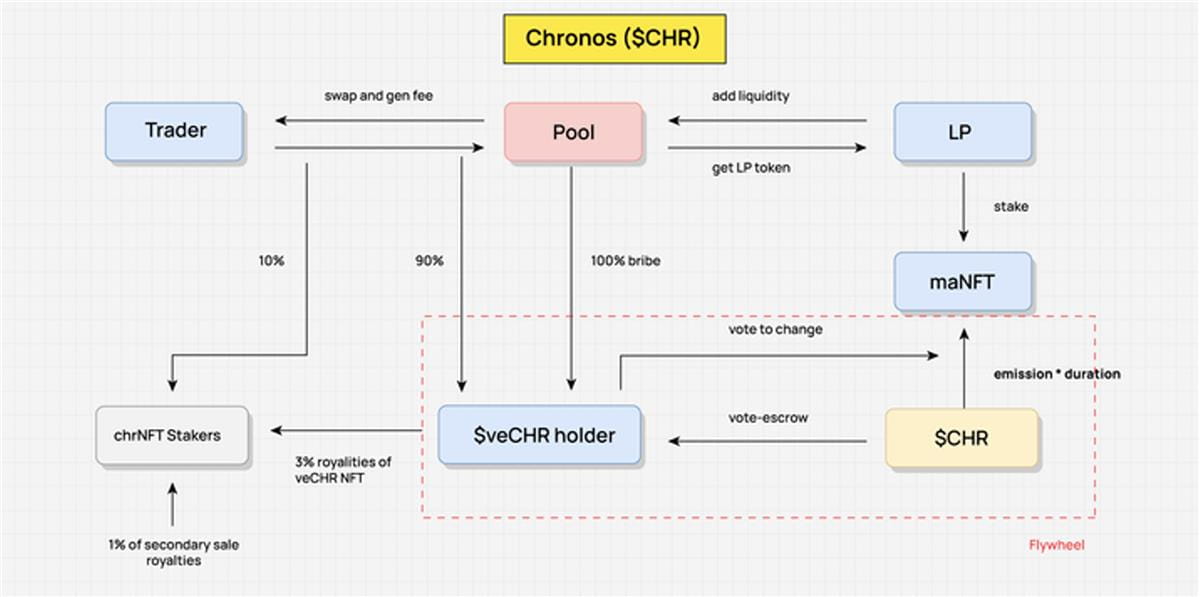

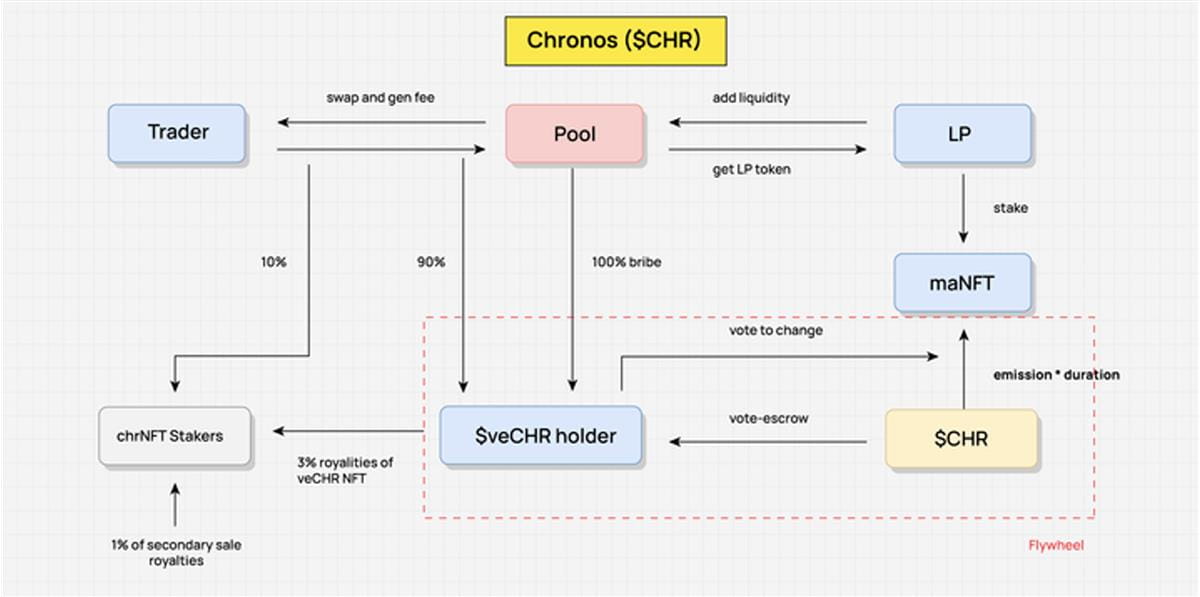

CHR バリューフロー (ve(3,3)、投票権集中を防ぐリベースメカニズムなし) チャート: DODO Research

バリューフロー構成

DeFi プロトコルはすべて、多かれ少なかれ実質的な収益を生み出し、実際のお金がプロトコルを通じて流れ、それに応じて価値が生み出されます。

バリューフローは、抽象プロトコル自体における価値のフローです。まず、実際のメリットから始めて、プロトコルの実際の利益再分配が描かれます。第二に、トークンインセンティブの流れと取得条件が抽象化され、トークンの価値獲得、インセンティブリンク、トークンの流れが明確にわかるようになります。これらの価値の流れがビジネス モデル全体を構成し、プロトコルの継続的な運用中にトークンのリリースが Value Flow を通じて再分配されます。

Chronos を例にとると、そのバリューフローを抽象化する場合、まずトレーダー、LP、veCHR 保有者などの主要な利害関係者を抽象化する必要があります。主要な利害関係者は、再分配の参加者と価値の流れの結節点です。これらの利害関係者間で価値が流れ、メカニズムの設計に従って利益が再分配されます。

バリューフローを抽象化する鍵は、利益分配の方向と仕組みを抽象化することです。各リンクに固有のものである必要はなく、さまざまな小さなフローの分岐をマージし、必要に応じて抽象的に統合して全体のフローを形成します。この数字を例にとると、実際の収入源はトレーダーによって発生する取引手数料です。この部分の 90% は veCHR 保有者に割り当てられ、ネイティブ トークンのインセンティブを達成するために ve メカニズムを通じて再分配されます。バリューフローが抽象化されると、プロトコル内で価値がどのように流れ、時間の経過とともに利益がどのように分配されるかを明確に把握できます。

バリューフローはトークノミクスのすべてではありませんが、トークノミクスに基づいて設計された商品価値の流れそのものになります。トークンの初期割り当てとロック解除を追加すると、プロトコルのトークノミクスが完全に表現されます。

トークノミクスが価値の流れを変える

早期採掘、引き出し、販売の経済モデルがますます一般的ではなくなってきているのはなぜでしょうか?

初期の頃は、トークノミクスの設計は比較的粗雑で、トークンはユーザーにインセンティブを与える手段であり、短期的な利益を得るためのツールであると考えられていました。しかし、このインセンティブ方法は単純かつ直接的であり、効果的な再分配メカニズムが欠けていました。 DEX を例にとると、発行とすべての取引手数料が LP に直接割り当てられる場合、LP に対する長期的なインセンティブが欠如します。このモデルは、コイン価格に価値をもたらす他のソースがない場合には崩壊する傾向があり、LP の移行コストが低すぎるため、マイニング プールが次々と崩壊することになります。

時間が経つにつれて、トークノミクスに基づく DeFi プロトコルの設計はますます洗練され、複雑になってきました。インセンティブ目標を達成し、トークンの需要と供給を調整するために、さまざまなゲームメカニズムと利益再分配モデルが導入されています。トークノミクスは、プロトコル自体の製品ロジックおよび収益分配と密接に結びついています。トークノミクスを通じて価値の流れを再構築し、実質所得を再分配することがトークノミクスの主な機能となっています。このプロセスでは、トークンの需要と供給を調整し、トークンによる価値獲得を実現できます。

DeFiトークノミクスの主要メカニズム:ゲームと価値の再分配

DeFiの夏の終わりには、多くのプロトコルが実際に経済モデルを改善しました。これらの改善の本質は、ゲームメカニズムを導入し、利益の特定の部分を再分配することで、チェーン全体でユーザーの粘着性を高めることです。 Curve はトークン報酬メカニズムを再分配し、投票を通じて排出報酬を再分配し、さらには投票購入やさまざまな組み合わせプラットフォームの価値を導き出します。さらに、トークノミクス メカニズムのもう 1 つの中核は、フライホイール全体の回転を促進し、追加のトークン報酬を導入することで、より多くのトラフィックと資金を獲得することです。

要約すると、このようなメカニズムでは、トークンは単なる価値交換の媒体ではなく、ユーザーを獲得して価値を生み出すツールにもなります。この利益再分配のプロセスは、ユーザーのアクティビティと粘着性を高めるだけでなく、トークン報酬を通じてユーザーの参加を刺激し、システム全体の発展を促進することもできます。

オリジナルリンク