序文

金融界のデジタル化が進むにつれ、デジタル通貨が金融の中心的な役割を果たしています。

しかし、デジタル通貨または暗号通貨が直面する最大の課題の 1 つは、そのボラティリティです。より幅広い人々による暗号資産の受け入れは、ボラティリティが低下する場合にのみ可能になります。社会の認識の変化、新興市場、静的な金融政策、規制のない市場など、ボラティリティの理由は数多くあります。ボラティリティの問題を解決するために、ステーブルコインが登場しました。

ステーブルコインは、デジタル通貨と従来の法定通貨の利点を組み合わせることができるため、近年大きな注目を集めています。ステーブルコインは、準備資産またはアルゴリズムに対して 1:1 のペッグを維持することで、デジタル通貨と法定通貨の世界の橋渡しをします。

このレポートでは、ステーブルコインの台頭、4つの主要なタイプ、市場の状況、アプリケーションの規模、新興のステーブルコインのモデル、ステーブルコインの規制と監督に至るまですべてをカバーしています。

1. ステーブルコインの台頭

1.1 ステーブルコインとは何ですか?

ステーブルコインは、法定通貨や金などの準備資産にリンクされたデジタル通貨であり、準備資産にリンクされた、自由に流通し、拡張されたチェーンリンクされた暗号通貨でもあります。

ステーブルコインは、価格の変動を抑えるように設計されています。ステーブルコインは、ボラティリティを下げるメカニズムが組み込まれていないため、ビットコインを含む他の暗号通貨とはまったく対照的です。ステーブルコインは、米ドル、ユーロ、人民元、スイスフランなどの通貨を模倣することで、激しい変動に耐えます。

2014 年に、最初の安定通貨テザー (USDT、テザーとしても知られる) が誕生し、米ドルとの等価性の先駆けとなりました。たとえば、1 テザーは 1 米ドルに相当する必要があります。テザーは現在、暗号通貨の分野で頻繁に取引されており、その傾向は元の設計が健全であったことを証明しています。

米ドルに加えて、ステーブルコインの価値を測定するために使用できる通貨には、法定通貨(ユーロなど)、法定通貨の組み合わせ(IMFの特別引出権など)、商品やその他の現物資産などがあります。 (金、不動産など)または経済指標(インフレ率など)。

ステーブルコインには 4 つの重要な特徴があります。

(1) 認証: 認証レポートはステーブルコイン システムの重要な部分であり、認証専門サービス機関によって完了され、ステーブルコインをサポートする基本資産の存在が確認されます。

(2) 準備資産の性質: 適切に設計されたステーブルコインの正常な運用を保証するには、一連の高品質で流動性の高い資産が必要です。

(3) 規制と登録: ステーブルコインとその運営に責任を負う法人は、強力な規制機関によって監督されなければなりません。金融犯罪のリスクを軽減するために、成熟した法律と優れたガバナンスを備えた管轄区域に設立されなければなりません。

(4) テクノロジー: ステーブルコインの有効性は、その基本テクノロジーと従来の非ブロックチェーンテクノロジーとの統合の程度によって決まります。

1.2 ステーブルコインの分類

さまざまな安定化メカニズムに応じて、現在市場に流通している一般的なステーブルコインは、(1) 法定通貨担保ステーブルコイン、(3) 暗号通貨担保ステーブルコイン、(4) コモディティステーブルコイン、(5) 仮想通貨担保ステーブルコイン、および裏付けのあるステーブルコイン。

1.2.1 法定通貨担保ステーブルコイン

最も人気のあるステーブルコインは、1:1 の比率で法定通貨によって裏付けられています。中央発行者またはカストディアンは法的担保を保持します。それは流通しているステーブルコイントークンの数に比例する必要があります。テザー (USDT)、USD コイン (USDC)、およびバイナンス USD (BUSD) は、時価総額で最大の法定通貨担保ステーブルコインです。

このタイプのステーブルコインには次の特徴があります。

まず、集中発行機関は通常民間企業です。

第二に、法定通貨(主に米ドル)にリンクされており、交換比率は通常1:1で、発行メカニズムはシンプルかつ明確です。

第三に、安定通貨が発行されるたびに、法定通貨準備金を 1 つ追加する必要があります。

1.2.2 暗号資産担保ステーブルコイン

暗号通貨担保付きステーブルコインは、別の暗号通貨を担保として裏付けられています。暗号通貨担保ステーブルコインは、担保を保持するためにカストディアンを使用するのではなく、スマートコントラクトを使用します。ステーブルコインの発行プロセスは、実行を中央発行者に依存するのではなく、スマートコントラクトを使用してオンチェーンで行われます。これらのステーブルコインを購入(鋳造)する場合は、スマート コントラクトで暗号通貨をロックして、同量のトークンを受け取ります。次に、ステーブルコインを対応するスマートコントラクトに戻すと、以前にロックした住宅ローンの金額を引き出すことができます。 DAI は暗号資産担保型ステーブルコインであり、このカテゴリーで最も著名なステーブルコインです。

暗号通貨に裏付けされたステーブルコインは、必要な暗号通貨担保資産の価格変動を緩衝するために過剰担保にする必要があります。たとえば、100 ドル相当の DAI ステーブルコインを購入したい場合は、180 ドル相当の ETH を入金する必要があります。これは、担保率 180% に相当します。 ETHの市場価格が下落しても設定された清算基準を上回った場合、過剰担保によりDAIの価格も安定に保たれます。ただし、ETH 価格が設定されたしきい値を下回った場合 (たとえば、当初 180 ドルの価値があった ETH の価値は 100% になり、現在は 90 ドルの価値しかありません)。その後、スマートコントラクトに従って、担保は強制的に売却されて清算されます。

1.2.3 アルゴリズムステーブルコイン

アルゴリズム ステーブルコインは、トークンの供給を動的に拡大および縮小することで、米ドルなどの資産へのペッグを維持しようとします。アルゴリズム ステーブルコインは、法定通貨や暗号通貨を担保として使用しません。その代わり、価格の安定は、流通するトークンの供給を管理するための特殊なアルゴリズムとスマートコントラクトの使用によってもたらされます。アルゴリズムのステーブルコイン システムは、市場価格が追跡する法定通貨の価格を下回ると、流通するトークンの数を減らします。あるいは、トークンの価格が追跡する法定通貨の価格を超える場合、新しいトークンが流通し、ステーブルコインの価値が下方調整されます。

しかし、アルゴリズムステーブルコインは特に強力なアルゴリズムに依存する必要があります。しかし、その内部アルゴリズムがいくつかの極端な状況を考慮していなかったために、ブラックスワンや緊急事態が発生し、最終的に通貨は崩壊しました。

アルゴリズム ステーブルコインには次の特徴があります。

1. 無担保

2. 部分的または完全にネイティブ資産を裏付けとした住宅ローン

3.フローティングと安定

1.2.4 商品担保ステーブルコイン

コモディティ裏付けのステーブルコインは、貴金属、石油、不動産などのコモディティを担保として使用します。金は最も人気のある担保商品であり、テザーゴールド(XAUT)とパックスゴールド(PAXG)は金に裏付けされたステーブルコインのトップです。コモディティ担保資産は、家から遠く離れた資産への投資を可能にし、非流動性の資産クラスに流動性を注入します。

2. ステーブルコイン市場の現状

2.1 仮想通貨市場の概要

世界の仮想通貨チャート (2017-2023)

仮想通貨時価総額の合計 (2021-2023)

2021 年の仮想通貨市場の状況:

仮想通貨業界は、2020年の勢いを引き継ぎ、2021年も新たな高みを登り続けます。業界全体の市場価値は2021年に3倍以上に増加し、約2.4兆米ドルとなり、業界全体の市場価値は一時的に年半ばに達しました。 . ピーク時には3兆ドルに達しました。

2022年の仮想通貨市場の状況:

2022 年通年の仮想通貨時価総額は約 8 億 3,000 万ドルで、年初から 64% 減少しました。

仮想通貨市場は2022年に向けて波乱万丈なスタートを切り、第1四半期は高インフレ、ロシアとウクライナの紛争、連邦準備理事会の利上げなどに見舞われた。 2022 年第 1 四半期末の市場価値総額は約 2 兆 2,000 億米ドルで、2021 年第 1 四半期の好況と比較すると、2022 年第 1 四半期は一般に様子見の姿勢がトレーダーにあります。市場全体の取引高は大幅に縮小し、取引高は前年比23%減少した。

2022 年の第 3 四半期は比較的平穏な四半期でしたが、規制上の混乱があった四半期でもありました。市場はおおむね統合しており、仮想通貨の時価総額は一時1兆2000億ドルに達した。 Tornado Cash に対する米国 OFAC の制裁は業界全体に衝撃を与え、政府の検閲に関する重大な懸念と議論が再燃しました。また、複数の仮想通貨関連法案が議会を通過しており、DAOに対するCFTCの執行措置は特に注目に値します。政策立案者や規制当局が業界との関わりを続ける中、将来的には規制がより明確になることを期待するほかありません。世界的な地政学的な緊張とマクロ経済の混乱を考慮すると、暗号通貨の短期的な見通しは、控えめに言っても依然として困難に見えるかもしれません。

市場への最後の打撃は2022年にFTXとアラメダ・リサーチの破綻で起こり、その損失は数百万ドルに達し、業界全体は今もそれがもたらした波及効果に動揺している。

2023年の仮想通貨市場の状況:

仮想通貨市場は弱気市場から脱却しつつあります。 2023年第1四半期前半は、トレーダーがFRBのスタンスの方向性を推測する中、比較的静かだった。全体的な流動性は比較的低いものの、市場は一部の短命な物語によっても動かされています。香港コンセプト、brc20、Alプレートなど。

仮想通貨の規制上の課題は、従来の銀行業界におけるより大きな混乱を覆い隠すことはできません。2023年3月8日に破産に追い込まれたシルバーゲート銀行をめぐる疑惑は、米国の銀行業界全体に波及効果を引き起こしました。同じ週にシリコンバレー銀行とシアナチュア銀行はFDICに買収され、その後クレディスイス銀行は1週間後に政府資金の支援を受けてUBSに買収された。このような事件は、従来の金融に対する投資家の信頼と信用の脆弱さを露呈させています。

2.2 ステーブルコイン市場の概要

2.2.1 ステーブルコインの市場価値総額

暗号通貨市場全体の中核資産の 1 つとして、ステーブルコインは近年非常に大幅な成長を遂げています。 2023 年 5 月 12 日の時点で、ステーブルコインの時価総額は約 1,318 億ドルです。

2021年のステーブルコイン市場の状況:

ステーブルコインは新高値に回復し、2021年第2四半期には時価総額1,051億ドル(+76%)に達しましたが、出来高は73億6,000万ドル(-35%)に減少しました。これは、市場が20%下落している間にトレーダーが安全を求めているためと考えられます。

2021 年の第 3 四半期には、上位 5 つのステーブルコインの全体的な市場価値は 17% の割合で着実に増加しました。同四半期末時点で、ステーブルコイン全体の時価総額は1,230億ドルに達した。 USDTを除いて、上位5つのステーブルコインの成長率はすべて20%を超えており、これは、強力な規制に直面して、投資家がUSDTの代替として他のステーブルコインを使用することを選択していることを意味します。

2022年のステーブルコイン市場の状況:

ステーブルコインは2022年の純資産流出の影響を免れず、累計流出額は273億ドル(約17%)に達した。この損失の多くはテラ崩壊時に発生し、アンアンカリングの可能性に関する定期的な「黒い噂」にもかかわらず、セクターはそれ以来比較的好調に推移している。

2022 年第 1 四半期の一般的な環境の不確実性により、ほとんどの投資家がステーブルコインを好むようになり、この四半期のステーブルコインの市場価値は大幅に増加しました (+230 億米ドル)。市場の他のデジタル通貨とは異なり、上位 5 つのステーブルコイン市場は 2022 年の第 1 四半期に 13% 成長しました。

2022年第2四半期で注目すべきは、この期間にステーブルコインが大きく改善し、これまで13位だったBUSDが6位に浮上したことだ。しかし、ステーブルコイン市場シェア(USTCを除く)のわずかな減少は、一定量の資金が仮想通貨エコシステムから完全に撤退したことを示しており、対照的に、投資家は市場の不確実性を軽減するためにまだ渦中にある可能性があります。リスクを抱えているため、ステーブルコイン市場に参入します。

最大のステーブルコインであるUSDTの市場価値は2022年に16%減少し、約120億ドルとなった。逆に、USDCとBUSDはそれぞれ約20億ドルと一定の増加を示しています。主要な分散型ステーブルコインである DAI (-43%) と FRAX (-44%) も同様の損失を被りましたが、絶対額で見ると DAI の 40 億ドルの損失は FRAX のほぼ 5 倍でした。

2023年のステーブルコイン市場の状況:

2023 年の第 1 四半期に、トップ 15 のステーブルコインの市場価値は約 4.5%、つまり 62 億ドル減少しました。これは、米国証券取引委員会(SEC)がBUSDとUSDCのデカップリングを調査した後のステーブルコイン市場のパニックによるものです。

USDC市場シェアの最大の減少は2023年の第1四半期(-2.7%)に発生しました。これは、銀行危機中のステーブルコインのデカップリングと保有者の不安によるものと考えられます。

パクソスがステーブルコインの発行停止を決定した後、BUSDの時価総額ランキングは7位から12位に大きく下落した。

デカップリングと規制上の懸念により、USDC と BUSD は多額の資金流出を経験しましたが、USDT と TUSD が最大の受益者となりました。

米国証券取引委員会(SEC)がBUSDとUSDCの切り離しを調査したことを受けて、ステーブルコイン市場はパニックに陥っている。時価総額で最大のステーブルコインであるUSDT(+20.5%または136億ドル)が絶対額で最も成長したが、USDCとBUSDはそれぞれ26.9%と54.5%下落した。 TUSD の成長は主に、Binance (約 1 億 3,000 万ドル) と Tron (約 7 億 5,000 万ドル) での大規模な新規鋳造によって引き起こされています。

2.2.2 ステーブルコインの市場シェア

2023 年 5 月 12 日の時点で、世界には 24,071 の暗号化デジタル通貨が存在し、その総市場価値は 1 兆 1,170 億米ドルです。ステーブル コインの総市場価値は約 1,318 億米ドルで、暗号化デジタル通貨の約 11.84% を占めています。市場占有率。

2023年5月の時点で、集中型ステーブルコインの市場シェアは94%に達しましたが、分散型ステーブルコインの市場シェアはわずか約6%でした。分散型ステーブルコインの市場シェアは、2019 年から 2022 年にかけて大幅に増加しました。しかし、Terraの崩壊後、USTはすぐにゼロに戻り、分散型ステーブルコインのシェアも徐々に減少しました。

上図からわかるように、ステーブルコイン市場では、時価総額上位9社のステーブルコインが市場シェアの97%以上を占めています。上位 5 つのステーブルコイン、つまり Tether USDT、USD Coin USDC、Binance USD BUSD、DAI、TrueUSD TUSD が 96% 以上を占めています。上記の 3 つのステーブルコインがステーブルコイン市場全体の 90% 以上を占めています。ステーブルコインの種類で見ると、USDT、USDC、BUSD はすべて集中型のステーブルコインであり、これらに加えて、次のようなものがあります。 MarkerDAO が発行した有名な DAI などの分散型ステーブルコインもあり、その市場価値は 48 億 6,000 万米ドルで、わずか 3.73% を占めています。

2.2.3 既存の主要ステーブルコインの比較

3. ステーブルコインの分類と応用

3.1 集中型ステーブルコイン

集中型ステーブルコインの市場価値の総額は 1,294 億米ドルを超え、そのうち USDT と USDC が 2 つの最大の集中型ステーブルコインです。どちらもペッグ目標として 1 米ドルを使用しており、準備資産は米ドル現金、財務省債、またはその他のコマーシャルペーパーです。 USDT、USDC、BUSD、TUSD、USDP、および GUSD は、最も人気のある 6 つの集中型ステーブルコインであり、資産準備金によって裏付けられたステーブルコインでもあります。

3.1.1 テザーUSDT:

2014 年 10 月、Tether (iFinex の子会社) は USDT を開始しました。 USDTは現在市場最大のステーブルコインであり、時価総額は827億ドルを超えています。

USDTの動作メカニズム:

上の図からわかるように、USDT の発行および流通プロセスは次のステップに分割できます。

ステップ 1: ユーザーはテザー会社の銀行口座に米ドルを入金します。

ステップ2: テザーはユーザーのために独自のテザーアカウントを作成し、ユーザーが入金した米ドルに対応するデジタル通貨をアカウントに入れます。

ステップ 3: ユーザーは取引所または店頭市場を通じて USDT を取引できます。

ステップ 4: ユーザーは USDT をテザー会社に返却し、法定通貨を引き換えます。

ステップ 5: テザーは USDT を破棄し、USD をユーザーの銀行口座に返します。さらに、USDT が流通すると、どの投資家も他の投資家や取引所から USDT を購入して取引できるようになります。これにより、発行、取引、流通、リサイクルの完全な循環チェーンが形成されます。

USDTの動作ステータス:

価格分析:

発行時に、投資家は 1 米ドルを 1 USDT に交換する必要があります。流通市場では、投資家は他の暗号化されたデジタル通貨を使用して USDT に交換したり、法定通貨を使用して USDT を購入したりできます。 USDTの実際の価格が1ドルを超える場合、多くの投資家がテザーからUSDTを購入し、それを流通市場で売却します。USDTの実際の価格が1ドル未満の場合、多くの投資家がテザーからUSDTを購入します。流通市場でテザー会社に販売し、米ドルで償還します。どのようなシナリオが発生しても、USDT の価格は理論的には徐々に 1 ドルに戻るか、1 ドルをわずかに上下して変動します。

USDTは常に「十分な準備金がない」ことで「悪名」が高いが、市場がそう考えているとしても、USDTは依然として市場でナンバーワンのシェアを維持しており、価格はほとんどの場合1ドル前後で推移する可能性がある。

USDT価格の最も深刻なアンアンカリングは2018年10月15日に起こり、そのときビットコイン価格は約6,000ドルでした。市場のパニックにより、USDT価格は0.88ドルまで下落しました。しかしそれ以来、市場の噂が続いても、USDTの価格は常に安定しています。

OFACの制裁はUSDCの地位にある程度のダメージを与え、2022年第3四半期のステーブルコイン市場全体のパフォーマンスは平凡で、USDTはわずかに上昇した(おそらくUSDCの売りの一部を吸収した)。 2023 年の第 1 四半期には、米国証券取引委員会 (SEC) が BUSD と USDC の切り離しを調査したことを受けてステーブルコイン市場でパニックが発生し、時価総額で最大のステーブルコインである USDT (+20.5% または 136 億ドル) が成長しました。絶対的な意味で最も多い。

USDT リザーブ資産のステータス:

テザーの USDT ホワイトペーパーには、テザー トークンが法定通貨にペッグされたときに価格の安定性をもたらすため、ステーブルコインと呼ばれていると明確に記載されています。これにより、トレーダー、販売者、ファンドに、市場での支払いを終了する際の低ボラティリティのソリューションが提供されます。すべてのテザー トークンは、対応する法定通貨に 1 対 1 で固定されており、テザーの準備金によって 100% 裏付けられています。

ただし、このメカニズムが有効であるためには 2 つの前提条件があります。

まず、同社はUSDTとUSD 1:1の準備金を厳格に実施しています。

第二に、当社は定期的に監査を実施し、監査結果を公表します。リザーブプルーフメカニズムは、ステーブルコインの価格の相対的な安定を確保するための中核的なメカニズムですが、企業が1:1のリザーブコミットメントを実現できない場合、ステーブルコインと法定通貨のアンカー関係に疑問が生じます。

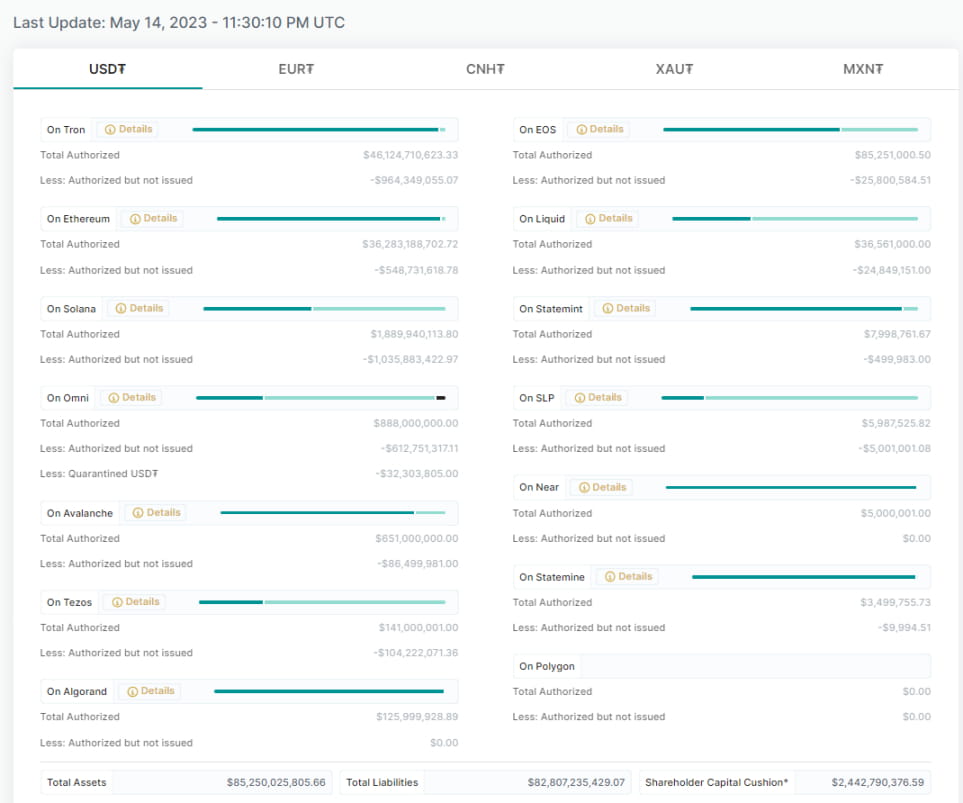

テザーの公式ウェブサイトには、USDT プロジェクトの現在の貸借対照表が掲載されています。以下の図からわかるように、テザーの総資産 (Total Assets) は、同社の米ドル、ユーロ (EUR)、オフショア人民元 (CNH)、および金 (XAU) を表しています。 )およびメキシコペソ(MXN); 総負債は、同社がUSDTを発行した後に投資家がこの安定通貨を購入するために使用する金額を表しており、これは約828億米ドル、3,638万ユーロ(EUR)、および2,050万オフショア人民元(CNH)です。 , 20,000 XAUと1,956万メキシコペソ(MXN)。プロジェクトの貸借対照表から判断すると、株主資本 (Shareholder Equity) はすべてプラスです。これは、会社が USDT を発行するたびに法定通貨準備金が 1 ドル増加したことを意味します。

テザーは会計事務所の監査結果を公表しました(2023年3月31日現在)

3.1.2 USDコイン(USDC)

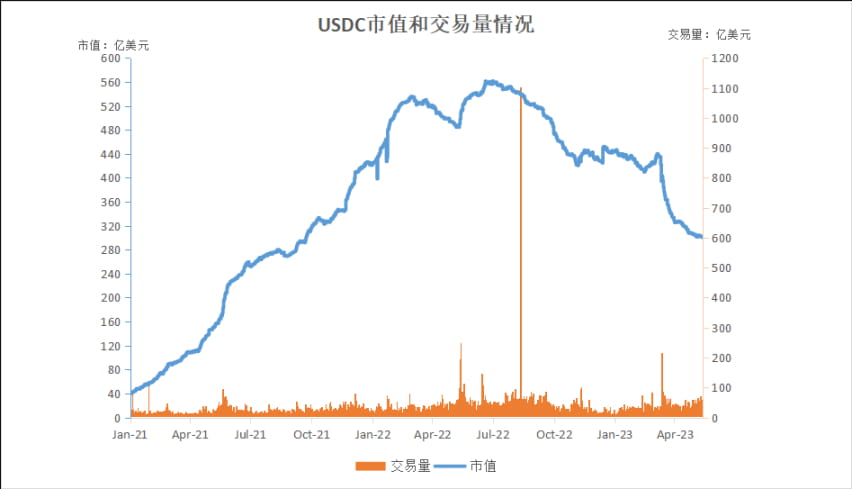

2018 年 7 月、USDC は Circle と Coinbase Exchange によって発行された米ドルの安定通貨でした。その背景から、USDCはより安定性と透明性のあるステーブルコインであるべきだと思われます。市場は常にUSDCに大きな信頼を寄せています。現在のUSDCの時価総額は約301億ドルでステーブルコイン市場第2位であり、その規模はUSDTの約半分です。 USDCの時価総額は2022年7月1日のピーク時に560億米ドルを超え、当時はUSDTの660億米ドルの水準に近かった。

USDC の動作メカニズム:

ステーブルコイン ポータル (ライセンスを受けた CENTER トークン発行者のメンバーによって作成および保守されている Web アプリケーションなど) を通じて参加した顧客は、法定通貨資金をその CENTER 発行者のアカウントに送金できます。発行者は CENTER ネットワークを使用して一連のコマンドを実行し、これらの預けられた資金の価値に固定された法定通貨トークンを検証、鋳造、認証します。その後、顧客はこれらのトークンを他の場所に転送して使用できます。

償還は逆の順序に従います。法定通貨トークンは、ライセンスを取得した CENTER 発行メンバーによって管理されている Web アプリケーションなど、クライアントが出口にアクセスすると破棄されます。検証と検証が成功すると、基礎となる法定通貨準備金からの資金が顧客の外部銀行に送金されます。

USDCの運用状況:

Coinbase と DeFi プロトコルは常に USDT よりも USDC にとってはるかに友好的であり、これが USDC が 2021 年以降に急速に拡大する理由の 1 つです。

USDCの時価総額は2022年第3四半期に88億ドル減少し、時価総額の16%を占めた。これは、Tornado Cash に対する米国 OFAC の制裁が業界全体に影響を及ぼし、政府の監査制度に関する議論が再燃し、USDC の地位にも一定の損害を与えたためです。

2023 年の第 1 四半期には、USDC の市場シェアが最大の減少(-2.7%)を記録しました。これはおそらく、銀行危機中にステーブルコインがデカップリングされたことで保有者が不安になったためであり、SEC によるデカップリングの調査により USDC は 26.9% 下落しました(SEC の調査後)。 USDC の設立により、ステーブルコイン市場はパニックに陥りました。 USDC の価格は、2023 年 3 月 11 日に約 0.8 ドルの安値まで下落しました。これはシリコン銀行の破産によるもので、USDC の準備金が疑問視されました。

USDC リザーブ資産のステータス:

Circle は、発行されたすべての USDC に対して完全な法定通貨準備金を維持する必要があります。第三者は、米国公認会計士協会 (AICPA) が定めた基準に従って、これらの保有額を毎月報告します。

サークルは、会計事務所の監査結果(2023年3月6日現在)を下記の通り発表しました。

3.1.3 バイナンスUSD(BUSD)

2019年9月、Paxos(発行者)はBinanceと協力してBUSDを立ち上げました。BUSDは米ドルに連動した安定通貨であり、1BUSD対1米ドルの為替レートで購入および償還できます。現在、時価総額では仮想通貨で第 7 位、ステーブルコインでは第 3 位です。

BUSD は、どのステーブルコインよりも集中度が高い集中型ステーブルコインであり、その理由を十分に理解する必要があります。まず、市場には 2 種類の BUSD があることを明確にする必要があります。

1. Paxos がイーサリアム上で発行した BUSD は、ニューヨーク金融サービス局である NYDFS によって規制されています。

2. Binance-Peg BUSD は Binance 自身が他のチェーン (BNB チェーン) 上で発行します。このカテゴリーの BUSD はいかなる監督も受けていません。Binance はイーサリアム上で BUSD を保有し、独自の BUSD を発行します。

BUSDの動作メカニズム:

1 ドルの価値を維持するために、Paxos は BUSD の総供給量に等しい金額のドルを保持します。 BUSD と USD は、Paxos 経由でいつでも引き換えることができます。

1. ユーザーは、Paxos の銀行準備口座に USD を送金します。

2. 発行者 (Paxos) は、イーサリアム上に同量の BUSD を作成します。

3. 新たに鋳造された BUSD がユーザーに届けられ、米ドルは銀行準備口座に保管されます。

4. このメカニズムは常に逆方向にも動作します。ユーザーは Paxos を使用して BUSD を破棄し、代わりに 1 ドルを受け取ることができます。

このメカニズムは、スマート コントラクトを使用して BUSD をバーン/ミントすることにより、供給と埋蔵量の比率を一定の 1:1 に保つことができます。

BUSD の操作:

BUSDの発展に関しては、特に2021年の市場とBNBチェーンの熱狂からすべてが非常に順調に進んでいます。

2022年9月、バイナンスはユーザー残高と新たにチャージされたUSDC、USDP、TUSDをBUSDに自動的に変換すると発表しました。 Circle CEO はこれは良いことだと言います。

2023 年、サークルは BUSD の準備金に関する問題をニューヨーク金融サービス局に報告しました。

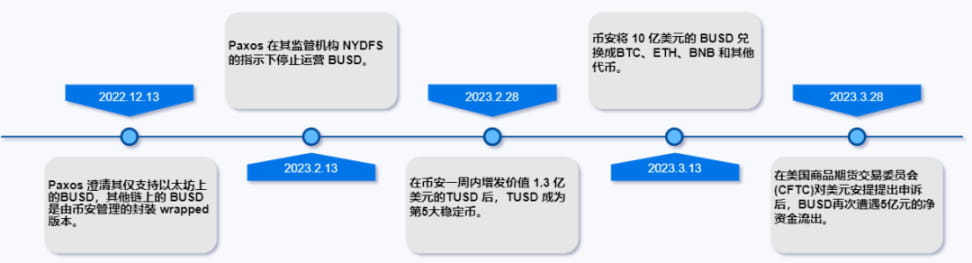

バイナンスは1月、BUSDに準備金管理上の欠陥があったことを認めた。

2月にBUSD発行会社Paxosがニューヨーク金融サービス局の調査を受け、BUSDは資本流出を始め、その後SECはBUSDが未登録証券であるとしてPaxosを告訴する計画を立てた。 13日にはBUSDの発行停止が発表された。

2月13日、Binance CEOのZhao Longpeng氏は、BUSDがBinanceの主要取引通貨ではなくなると述べた。

Coinbaseは2月28日、3月13日からBUSD取引を停止すると発表した。

3月、AAVE DAOは融資プラットフォームからBUSDを削除することを投票で決定した。

低い出発点からのスタートにもかかわらず、BUSD の流通供給量は 2021 年の第 1 四半期にそれぞれ約 250% 増加しました。これはおそらく、BSC と Terra パブリック チェーンの台頭が原因であると考えられます。

特に2月中旬にSECがBUSDの発行に関するウェルズ通知をパクソスに送った後、BUSDの状況は2023年の第1四半期にさらに悪化し、パクソスは最終的にBUSDの発行停止を決定した。米国の規制当局による積極的な執行措置により、仮想通貨業界が不透明な規制環境の中で成長することがより困難になっている一方、規制の透明性を求める声も高まっています。 Paxosがステーブルコインの発行停止を決定したことにより、BUSDの時価総額ランキングは7位から12位に大幅に下落した。米国証券取引委員会(SEC)がBUSDとUSDCの分離を調査した後、ステーブルコイン市場はパニックに陥り、BUSDは54.5%下落した。

2022年2月に事業を停止すると発表されて以来、ユーザーの現金化が続き、市場価値は急速に下落した。 BUSDは2023年第1四半期に時価総額で47.3%または68億ドルを失い、2022年11月のピークから67.6%減少した。 2023年5月中旬の時点で、まだ57億ドル相当のBUSDが流通している。

BUSD 準備資産:

Paxos Standard の各銀行口座は米国の監査会社 Withum によって監督されており、Paxos は BUSD の月次準備金レポートを発行しています。

3.1.4 トゥルーUSD(TUSD)

2018 年 3 月、Archblock (発行者) は TrueUSD を立ち上げ、Bittrex 取引所に上場しました。 TrueUSD (TUSD) は、完全に担保され、法的に保護され、透過的に検証された ERC-20 トークンです。米ドルに 1:1 の比率で固定されています。さらに、これは TrustToken プラットフォーム上に構築された最初の暗号資産です。シンプルで透明性があり、信頼性の高いステーブルコインを目指しています。したがって、隠し銀行口座や特別なアルゴリズムは使用しません。

TUSD の動作メカニズム:

TrueUSD の米ドル保有額は、さまざまな信託会社に属するさまざまな銀行口座に分散されています。関係者は、住宅ローン資産を毎日公表し、毎月監査を実施する契約に署名した。このトークンは複数のエスクローアカウントを使用して取引相手のリスクを軽減し、所有者に盗難に対する法的保護を提供します。

TrustToken は、公的に監査されたスマート コントラクトを使用して、トークンの発行を制限します。その資金はTrustTokenチームの手に渡ることさえありませんでした。エスクロー口座に米ドルが入金されると、新しい TUSD が自動的に生成されます。ユーザーが USD を引き換えるたびに、同額の TUSD が直ちに破棄されます。このようにして、TrustToken はエスクロー口座内の資金と流通している TUSD の 1:1 の USD と TUSD の比率を保証します。

TrueUSD には次の機能があります。

1. 法的保護: 当社は証明書を定期的に発行しており、エスクロー アカウントによる強力な法的保護によって保護されています。

2. 米ドルに両替可能: TrustToken プラットフォームで AML/KYC チェックに合格した個人または組織は、TUSD を米ドルに両替できます。ただし、最低出金額は10,000ドルです。

3. 信頼できる資金管理: TrueUSD システムは、TUSD ネットワークを通じて送金するのではなく、設計によりエスクロー口座と直接米ドルを交換できるように設定されています。

4. 完全担保: 単一の TUSD トークンは常に保管口座会社が保有する米ドルによって担保されます。新しいトークンは、公的に監査されたスマート コントラクトによって鋳造され、焼かれます。

5. 定期認証: 保管口座内のすべての保有資産は、公表された定期認証の対象となります。

TrustToken でトークン化されたすべての資産が適切に機能するための鍵は、サードパーティのエスクロー アカウントです。 KYC および AML 要件に合格した人は誰でも、アプリを使用して TrueUSD を購入/引き換えできます。

TUSD の操作:

2022 年 10 月 7 日の時点で、TUSD はドミニカ連邦において公認デジタル通貨および交換媒体としての法的地位を付与されました。

2023 年第 1 四半期の TUSD の成長 (+169.3%) (FRAX +2.6% を超える)。 TUSD の成長は主に、Binance (約 1 億 3,000 万ドル) と Tron (約 7 億 5,000 万ドル) による大規模な新規鋳造によって引き起こされました。

TUSD 準備資産:

米国の大手会計事務所Armaninoとの提携を通じて、TrueUSD保有者はTrueUSD口座のリアルタイムのダッシュボードを閲覧できるようになり、これは高い透明性の好例となる。

3.2 分散型ステーブルコイン

分散型ステーブルコインは指定されたコミュニティによって管理され、コンピューティング プロトコルによって安定化されます。分散型ステーブルコインには、過剰担保ステーブルコイン、アルゴリズム ステーブルコイン、フラクショナル ステーブルコイン、および非ペッグ ステーブルコインの 4 種類があります。

分散型ステーブルコインの共通点の 1 つは、集中型ステーブルコインに見られるような単一の制御点ではなく、複数の制御点によって導かれていることです。集中型ステーブルコインの発行と配布は中央当局によって管理され、コインのペッグは実際の法定通貨や金、石油、不動産などの商品によって維持されます。

分散型ステーブルコインは、ガバナンスとペッグ システムという 2 つの側面で異なります。さまざまな種類の分散型ステーブルコインのガバナンス システムは類似しているため、分散型ステーブルコインは、鋳造およびペグ維持スキームに従ってグループ化されています。ここでは、2 つの人気のある分散型ステーブルコインを紹介します。

3.2.1 MakerDAO (DAI)

2017 年 12 月、MakerDAO は DAI を開始しました。 USTD とは異なり、DAI は完全にブロックチェーン上に存在し、第三者の信託仲介業者から生じる可能性のある信用リスクを回避します。

DAIの動作メカニズム:

DAI の生成、アクセス、使用の敷居は非常に低いです。ユーザーはMakerプロトコルを使用してDAIを生成し、「Maker Vault」と呼ばれるスマートコントラクトを作成し、資産(承認された担保)を預けます。このプロセスは、DAIが流通領域に参入するプロセスであるだけでなく、ユーザーが流動性を獲得するプロセスでもあります。さらに、ユーザーは仲介業者や取引所から DAI を購入することもできます。

MakerDao は質屋と考えることができます。MakerDao システム上でデジタル資産を抵当に入れて (現在は MKR のみがサポートされています)、一定量の DAI を取得できます。この住宅ローン契約は、このシステム契約の機能であると想像できます。この重要な機能は、Vault (複数担保システムの移行前は CDP と呼ばれる) スマート コントラクトと呼ばれます。この契約により、MakerDao システムで DAI を借りることができ、そのローンは再投資 (レバレッジ) や国際送金などに利用できます。注意する必要があるのは、抵当に入れられたデジタル通貨が急速に下落し、DAI ローンを返済できなくなった場合、デジタル通貨は強制的に競売にかけられ、ローンを返済するために DAI に変えられることです。これが一般に清算と呼ばれるものです。

DAI の安定メカニズム:

DAI の当初の目標は米ドルと 1:1 のアンカーを維持することですが、市場の動向により一定の価格差が生じるため、DAI の価格を安定させるには関連するメカニズムが必要です。価格安定化メカニズムは、主に金利調整と清算に依存しており、金利調整は、安定金利調整と DAI 貯蓄金利 (DSR) 調整を含むガバナンス投票を通じて実行され、主にリスクを制御するための緊急停止方法です。

1. 安定金利調整: DAI を生成するために資産を抵当に入れるときにユーザーが支払う必要がある年率金利を指します。これは本質的にはローン金利です。 DAI の価格が 1 USD より高い場合、ユーザーは、DAI の市場価格が 1 USD より低い場合に安定金利を引き下げ (つまり、ローン金利を引き下げ)、その後安定金利を増加することで、DAI を生成するための Vault を作成することが推奨されます。これにより、ユーザーは Vault を閉鎖し、DAI を破壊し、DAI の市場供給を減らすことになります。

2. DAI 預金金利 (DSR) の調整: ユーザーは、DAI を Maker プロトコルの DSR 契約にロックし、DSR によって、DAI 保有者が預金に基づいて得られる収入の額を自動的に決定できます。 DAIの預金金利は借入金利によって支払われ、安定手数料によって預金金利が保証されます。 Makerプロトコルの場合、安定手数料からの収入がDAI預金金利の総支出を補えない場合、その差額はシステムの不良債権となり、これは追加のMKR発行によって補われます。これは、MKR保有者がリスクとなることを意味します。この部分の担い手。

3. 緊急シャットダウン: 緊急シャットダウンが発生すると、ユーザーは新しい Vault を作成したり、すでに作成された Vault を操作したり、価格を設定したりすることができなくなります。も凍結される。

DAIの動作状況:

2022 年の第 1 四半期には、2022 年の第 2 四半期にも同様の競争が発生し、DAI の市場価値は 32% 下落しました。これは、第 1 四半期のアルゴリズムのステーブルコインとの負の相関が原因である可能性があります。 2023 年の四半期、DAI 基本的には安定している。

3.2.2 フラックス

2020年12月、Frax FinanceはFRAXを立ち上げました。これは、供給が担保によって部分的にサポートされ、アルゴリズムによって部分的にサポートされる最初で唯一のステーブルコインプロジェクトです。 FRAXはデュアルタイプのシニョリッジモデルであり、そのステーブルコインFRAXは、担保付きステーブルコイン(USDC)とFRAXシェア(FXS)という2種類の担保によって裏付けられています。

FRAX動作安定化機構:

初期状態では、FRAX は 100% 担保の段階にあります。これは、FRAX を鋳造するには鋳造契約に担保を置くだけでよく、FRAX を作成するためにシステムに投入された価値の 100% が担保であることを意味します。プロトコルが混合フェーズに入ると、鋳造プロセス中にシステムに入る価値の一部が FXS になります (その後、循環中に燃焼します)。たとえば、担保率が 98% の場合、鋳造された FRAX ごとに 0.98 ドルの担保が必要となり、0.02 ドル相当の FXS が消費されます。担保率 97% では、鋳造された FRAX ごとに 0.97 ドルの担保が必要となり、0.03 ドル相当の FXS が消費されます。

FRAX プロトコルはあらゆるタイプの暗号通貨を担保として受け入れるように設計されていますが、FRAX プロトコルの実装では主にオンチェーンのステーブルコインを担保として受け入れ、担保からボラティリティを除去し、FRAX がよりアルゴリズム的な比率にスムーズに移行できるようにします。

FRAX の償還プロセスはシームレスでわかりやすく、費用対効果が高く、信頼性が高くなります。 100% 住宅ローンの段階では、非常に簡単です。ハイブリッド アルゴリズムの段階で、FRAX が作成されると、FXS が書き込まれます。 FRAX が償還されると、FXS が鋳造されます。 FRAXの需要がある限り、FRAXを担保とFXSとして償還すると、もう一方の側で同量のFRAXが鋳造されて流通し始めます(同量のFXSが燃焼されます)。

当初、FRAX プロトコルは住宅ローン金利を 1 時間ごとに 0.25% ずつ調整していました。この関数は、FRAX 価格が 1 ドル以上の場合は 1 時間ごとに担保比率を下げ、FRAX 価格が 1 ドル未満の場合は 1 時間ごとに担保比率を増やします。これは、FRAX 価格が期間のほとんどを 1 ドル以上で費やした場合、担保比率の純変化が減少することを意味します。ほとんどの場合、FRAX 価格が 1 ドル未満であれば、担保比率は平均して 100% に向かって増加します。

FRAX と UST (2022.2.9 でアンカーなし、Terra 崩壊) を比較すると、次のような特徴があります。

1. 柔軟な住宅ローン金利。FRAX は比例積分微分 (PID) コントローラーを通じて住宅ローン金利を自動的に達成します。FRAX は担保を他の場所に再配置して収入を得ることで、外部収入の導入に役立ち、アルゴリズム市場を通じて動作します。コントローラーはプロトコルを変動させます。

2. FRAX への投機を FXS に移管 FRAX の破壊/買戻しメカニズムにより、その価格変動性が FXS に移管されました。

3. 信頼できる担保 FRAX の担保の一部は、成長率の変化をもたらす USDC (米ドルの現金準備金で留保) です。

4. FXS は、鋳造要件やプロトコル料金など、ガバナンスを超えた価値を提供し、それによってユーザーに FXS を購入する動機を与えます。

FRAX 操作:

FRAXは2021年に急成長し、時価総額は1億ドルを超えた。これは、アルゴリズムのステーブルコインに対する市場の受け入れが増えていることも反映しています。 2022 年の第 2 四半期に、FRAX の市場価値は 48% 下落しました。これは、2023 年の第 1 四半期におけるアルゴリズムのステーブル コインとの負の相関が原因である可能性がありますが、FRAX は基本的に安定していました。

3.3 新しいステーブルコイン

サム・カゼミアン氏の「DeFiトリニティ」理論によると、DeFiの優位性を達成するには、プロジェクトには独自のステーブルコイン、分散型取引所(DEX)、融資プロトコルが必要です。

最大規模のプロトコルのいくつかはすでにこの方向に向けて構築を開始しており、ステーブルコインと並行して独自の DEX および融資プロトコルを開発しています。予想通り、FRAX は独自のステーブルコインを補完するために Fraxswap と Fraxlend を導入することで最初の一歩を踏み出し、他のプロトコルも急速に追いつきつつあります。規制監視のリスク、特に最近の BUSD の閉鎖など、集中型ステーブルコインを巡る現在進行中の問題により、真の分散型ステーブルコイン モデルを構築する取り組みは加速するばかりです。

市場は、2023年にCurveのcrvUSDとAAVEによるGHOのローンチという2大DeFiプロトコルからのプロトコルネイティブのステーブルコインのローンチを心待ちにしています。どちらも、それぞれの基礎となるプロトコルに基づいた独自の斬新な設計を持ち、さらに重要なことに、それぞれのフライホイールを強化する機能を備えています。

プロトコルのネイティブ ステーブルに加えて、他のステーブルコイン モデルもまだ実験中です。 USDD (USDD) は、BTC、USDT、USDC を含む複数のトークンによって裏付けられた、内生的に担保されたステーブルコインを表し続けます。 Rai や Olympus のようなプロジェクトは、実際には法定通貨に固定されていないステーブルコインを作成しようとしています。おそらく最も興味深いのは Ampleforth で、担保のない純粋なリベース ステーブルコインです。

4. ステーブルコインの成長可能性とユースケース

4.1 ステーブルコインの成長可能性

1. デジタル通貨の価格変動問題を解決する

ステーブルコインは資産を担保として発行されるデジタル通貨であり、他のデジタル通貨に比べて価格が安定しています。したがって、ステーブルコインはデジタル通貨の価格変動の問題を解決するために使用できます。例えば、ビットコインを利用して商品を購入する場合、ビットコインの価格変動が大きいため、価格変動により購入時に支払わなければならない価格が増減する可能性があり、取引の不確実性が高まります。しかし、ステーブルコインで取引すると、価格が比較的安定しているため、このような状況を回避できます。

2. 財務機能を引き受けることができる

ステーブルコインは、決済や保管など一般的なデジタル通貨の機能をすべて備えているほか、手数料の支払いや為替レートの換算媒体などの一部の金融機能も担うことができます。

3. より透明性の高い市場取引

ステーブルコインは通常、機関によって発行され、担保の準備プロセスも監査される必要があります。これにより、市場取引の透明性が高まり、保護が強化されます。

4.2 ステーブルコインのユースケース

法定通貨交換チャネル

USDTの発行と流通プロセスから、投資家が法定通貨に交換したい場合は、テザーからUSDTを購入することも、他の投資家からUSDTを購入することもできることがわかります。

交換媒体として機能する

多くのデジタル通貨には、ビットコインなどの主流のデジタル通貨と交換する過程で障害があるため、ユーザーは最初に他のデジタル通貨をUSDTに変換し、次にそれをビットコインに変換して取引することができます。

安全な資産として機能する

USDTは、ユーザーがいつでもUSDTを法定通貨に交換できることを約束しているため、デジタル通貨の市場価格が激しく変動した場合、投資家はまず保有するデジタル通貨をUSDTに交換して資産価値を維持し、その後それをUSDTに交換することができます。その他の数値は市場価格が安定した後。

資金の支払いに使用される

USDT は、特に国境を越えた支払いシナリオにおいて、資金支払いの手段として使用できます。現在、世界の国境を越えた支払いには SWIFT システムが使用されており、国際送金には 3 ~ 7 日かかり、費用も高くなります。

5. ステーブルコインの規制と世界的な監督

5.1 ステーブルコインの規制

Terra/UST の暴落や FTX の暴落などの大きな挫折の後、多くの投資家が多額の損失を被り、政府や規制当局は対応を余儀なくされました。立法や規制の取り組みは以前からすでに進められていたが、伝染病の蔓延により、こうした取り組みの緊急性とスピードが増している。具体的には、ステーブルコインが特に注目されている分野です。

金融安定理事会(FSB)やバーゼル銀行監督委員会(BSBC)などの国際基準設定機関は、世界的に一貫した規制を推進するために、デジタル資産の初期規制基準を開発しました。一方、国際決済銀行(BIS)は監視と監視を行っており、中央銀行がステーブルコインのバランスシートを効果的に監視できるようにするプロジェクトを展開している。

米国議会は安定通貨法案を提案しており、各国も米国などと協力してこの問題に取り組んでいる。シンガポール金融管理局(MAS)が業界関係者にステーブルコインの全体的な規制枠組みの開発をどのように許可しているか、香港金融管理局(HKMA)はステーブルコイン発行会社に運営ライセンスの取得を義務付け、さらにはアルゴリズムステーブルコインの規制を禁止する可能性がある規制枠組みを発表した。もっと一般的になる。

5.2 ステーブルコインは規制の対象ですか?

ステーブルコインは、法定通貨と暗号通貨のユニークな組み合わせにより、世界中の規制当局の関心を集めています。価格が安定するように設計されているため、投機以外の用途にも利用でき、低コストで国際的な高速取引が容易になります。一部の国では、独自のステーブルコインを作成しようとしているところもあります。法定通貨準備金を伴うステーブルコインの発行には規制当局の承認が必要な場合があり、地域の管轄区域では暗号通貨と同じ規制が適用される場合があります。

5.3 世界の主要国における安定通貨監督の最新動向

現在、世界の主要な国や地域では暗号資産(ステーブルコインを含む)に対する規制のスタンスが異なり、それに対応する規制の枠組みや法律も異なる段階にあります。以下は、香港、中国本土、米国、シンガポール、および欧州連合における最新の動向を簡単に紹介し、読者に以下の国および地域の監督に関する一般的な参考および指針を提供することを目的としています。

5.3.1 香港、中国

2022年1月12日、香港金融管理局は香港の規制枠組みをステーブルコインに拡張することに関するディスカッションペーパーを発表し、暗号資産とステーブルコインの規制モデルについて業界や一般の人々に意見を求めました。このディスカッションペーパーでは、暗号資産、特に支払い目的で使用されるステーブルコインの規制モデルに関する香港金融管理局のビジョンが示されています。香港金融管理局は、2023年から2024年までに新たな規制制度を施行することを視野に入れ、2023年7月までに計画を策定すると予想されている。

香港金融管理局は、ステーブルコインが広く受け入れられる決済方法としてますます注目されており、その使用量が増加しているという事実により、ステーブルコインが主流の金融システムに統合される可能性が高まっていると考えています。香港金融管理局の見解では、これはより広範な金融および金融の安定への影響を引き起こし、ステーブルコインは香港金融管理局の規制上の焦点となるでしょう。

香港金融管理局は、2023年1月に「暗号資産とステーブルコインに関する協議結論ディスカッションペーパー」を公布し、1年前に香港金融管理局がステーブルコイン協議に関する各界からの意見を募集したことに対する業界のフィードバックをまとめた。金融当局の対応する立場。協議結論の主な内容は以下の通り。

1. 主要な規制範囲

香港金融管理局は、法定通貨に固定されていると主張するステーブルコインの規制を優先すると述べた。アルゴリズムや裁定メカニズムを通じて法定通貨に固定されているかどうか、あるいはステーブルコインが主に小売、卸売、または暗号資産取引に使用されているかどうかに関係なく、法定通貨に固定されていると主張するステーブルコインは規制の対象に含まれます。

2. 通貨の安定した管轄権

香港金融管理局の結論の中で、香港金融管理局は、安定通貨活動に対する強制ライセンス制度は、香港証券先物委員会が管理する現在の仮想資産サービスプロバイダーライセンス制度と一部重複する可能性があると指摘し、他の規制当局の意見を求め、将来的に規制上の裁定を回避する方法を検討すると述べた。

3. ライセンス申請

結論として、香港金融管理局は、さまざまな種類のステーブルコイン関連活動に従事するための必須ライセンス要件を明確にし、ライセンスは、次のようなさまざまな種類のステーブルコイン活動に基づいて発行されると述べました。(1) ガバナンス: ルールの確立と維持。規制されたステーブルコイン、たとえば、ステーブルコインの所有構造と運用の取り決め。 (2) 発行: 規制されたステーブルコインの発行、作成、または破棄。 (4) ウォレット: ユーザーの秘密鍵を保管するサービスを提供し、ユーザーが保有する規制されたステーブルコインを使用および管理できるようにします。

同じエンティティが、異なるタイプのステーブルコイン活動に対して異なるライセンスを取得する必要があることは注目に値します。ステーブルコインの発行活動については、香港金融管理局は銀行と非銀行機関の両方をステーブルコイン発行者として認めています。

4. アルゴリズムステーブルコイン

香港金融管理局は、アルゴリズムや裁定メカニズムを通じて法定通貨に固定されたステーブルコインであるかどうかに関係なく、またステーブルコインが主に小売、卸売、または暗号資産取引に使用されるかどうかに関係なく、ステーブルコインである限り、次のように述べています。法定通貨に基づいていると主張している場合は、規制の焦点も含まれます。香港金融管理局がステーブルコインライセンスを発行するための結論に挙げた条件の1つは、関連するステーブルコインの準備価額が常に発行されたステーブルコインの数と一致し、準備資産が高品質で流動性が高いものでなければならないということです。アルゴリズム ステーブルコインは上記の要件を満たしていないため、アルゴリズム ステーブルコイン関連の活動に従事する事業体は香港金融管理局のライセンス条件を満たしていません。ステーブルコインライセンス制度が正式に導入された後、アルゴリズムステーブルコイン関連サービスを提供してきた事業体は、段階的に香港向けサービスを閉鎖または調整する必要があるのか、既存の香港ユーザーがアルゴリズムステーブルコインを使い続けられるのかなど、どのように対応すべきか。 、などはさらに注目に値します。

5. ライセンス申請者のローカリゼーション要件、および非国内/地域の法定通貨にリンクされたステーブルコインが許可されるかどうか

結論として、香港金融管理局は、認可事業体に「香港に会社を設立する」ことを義務付けることが、認可事業体の監督と規制要件の執行に役立つと考えている。この要件により、規制対象事業に関連する資産を認可事業体のグループ内の他の事業体の資産および負債から分離し、必要に応じてその資産の回収を容易にすることができます。それにも関わらず、香港金融管理局は結論の中で、他の国や地域における規制の動向や業界の意見を参考にして、「香港における」規制に代わる他の措置を採用できるかどうかをさらに評価する予定であると述べた。 「会社設立」要件の堅牢性と有効性。香港外に設立された事業体が香港でステーブルコイン事業関連のライセンスを取得できるかどうかは、香港金融管理局によってさらに明確になる予定である。

6. 規制規定の要点

(1) 包括的な規制の枠組み: 規制要件は、所有権、ガバナンスと管理、財務要件、リスク管理、AML/CFT、ユーザー保護、定期的な監査と開示の要件を含むがこれらに限定されない、幅広い問題をカバーする必要があります。

(2) 完全に裏付けられ、額面通りに償還される: ステーブルコインの取り決めの準備資産の価値は、流通しているステーブルコインの価値と常に一致する必要があります。準備資産は高品質で流動性が高いものでなければなりません。アービトラージやアルゴリズムに基づいて価値を引き出すステーブルコインは受け入れられません。ステーブルコイン保有者は、合理的な期間内にステーブルコインを額面価格で基準法定通貨に交換できる必要があります。

(3) 主な事業の制限: 規制対象事業体は、関連するライセンスによって許可されている主な事業とは異なる活動に従事してはならない。たとえば、ウォレット運営者は融資活動に従事すべきではありません。

さらに、香港の証券先物条例によれば、特別な例外がない限り、「証券」に関連する規制対象活動(証券取引、証券取引のためのサービスの提供、証券に関するアドバイスの提供など)を行うには、香港の証券取引所の許可が必要です。事前に証券先物委員会によって発行されたライセンス。したがって、ステーブルコイン関連の事業を行う前に、当該ステーブルコインが規制上の「有価証券」の範囲に該当するかどうかを具体的に分析・判断する必要があります。対象となるステーブルコインが証券先物取引条例上の「有価証券」の範囲に該当する場合、ステーブルコインに関連する業務を行うことは規制対象行為とみなされ、香港証券取引所が発行する対応するライセンスを取得する必要があります。先物委員会は事前に。

4.3.2 中国本土

中国本土の暗号資産に対する規制政策は、2013年12月5日に中国人民銀行とその他5省庁が発行した「ビットコインリスク防止に関する通知」から始まりました。 2017年9月4日、中国人民銀行と他の7つの省庁および委員会は、94禁止として知られる「トークン発行の資金調達リスクの防止に関する発表」を発表しました。この発表では、いかなる組織や個人も、法定通貨とトークンまたは「仮想通貨」との間の交換事業に違法に従事してはならないこと、中央の取引相手としてトークンまたは「仮想通貨」を売買してはいけないこと、トークンまたは「仮想通貨」ではないことを明確に規定しています。 「仮想通貨」は、価格設定、情報仲介等のサービスを提供します。

2021年9月24日、中国人民銀行を含む10の省庁と委員会は、924通知として知られる「仮想通貨取引における投機リスクのさらなる防止と対処に関する通知」を発表した。 94禁止と比較すると、924通知では、以下の5種類の仮想通貨の「関連事業活動」が「違法な金融活動」であると明記されています。 (1) 法定通貨と仮想通貨の交換業、および法定通貨と仮想通貨間の交換業を行う(2) 仮想通貨の売買の中央取引先としての役割、(3) 仮想通貨取引の情報仲介および価格設定サービスの提供、(5) 仮想通貨デリバティブ取引など。

本稿で取り上げた一部の商業機関が発行するステーブルコインは、924通知で定義される仮想通貨の一種であることに鑑み、現状ではステーブルコインに関連する「関連事業活動」が行われていれば、その範囲に該当します。 924 通知により禁止されています。

4.3.3 米国

2021年11月、米国大統領の金融市場作業部会、米国連邦預金保険公社、米国通貨総監局が共同でステーブルコインに関する報告書を発表した。報告書は、決済ベースのステーブルコインのリスクに対処するため、決済ベースのステーブルコインとその関連取り決めが統一的かつ包括的な連邦枠組みの下で確実に規制されるよう、米国議会が速やかに法案を制定し、現在のステーブルコイン間のギャップを埋めるよう勧告している。市場の健全性、投資家保護、違法融資などの分野における法的ギャップを重視し、以下の重要な懸案事項に対処するよう努めます。

(1) ステーブルコインの取り付け騒ぎを防ぐために、すべてのステーブルコイン発行者は保険付きの保管機関である必要があり、保管機関および持株会社レベルで適切な監督を受ける必要があることを法律で規定すべきである。

(2) 決済システムのリスクを軽減するために、保管ウォレットプロバイダーを適切な連邦規制に従わせる法律を導入する必要があります。

(3) システミックリスクや経済権力集中のリスクに対処するため、ステーブルコインに対し営利団体との提携を制限する活動制限への遵守を義務付ける法律を制定する必要がある。

規制当局は、異なるステーブルコイン間の相互運用性を促進するための基準を施行する権限を持たなければなりません。さらに、米国議会は、営利団体やユーザーの取引データとの提携を制限するなど、保管ウォレットプロバイダーに対する追加基準を検討しています。

2022 年 3 月 31 日、ビル・ハガティ上院議員はステーブルコイン透明性法を上院に提出しました。この法案は、ステーブルコイン市場の透明性を向上させ、準備資産の準備基準を設定することを目的としています。この法案では、ステーブルコイン発行者に次のことを義務付けています。

(1) 保有期間が 12 か月未満の国債。

(2) 完全担保付き証券買戻し契約。

(3) 米ドルまたはその他の非デジタル通貨で裏付けられた準備金を保有しており、ステーブルコイン発行者の保有資産に関する第三者監査済みの準備金資産レポートをウェブサイトで毎月公開することが義務付けられています。

2022年4月6日、米国上院銀行委員会のパット・トゥーミー議員は、ステーブルコイン準備金の透明性と統一安全取引法(ステーブルコインTRUST法)の討議草案を発表した。法案の審議草案では、決済ステーブルコインの発行者を以下の3種類の機関に限定することとしています。

(1) 国家登録された送金業者。

(2) ステーブルコイン発行者向けに特別に設計された新しい連邦ライセンスを保持していること。

(3) 保険保管機関は、決済ステーブルコイン発行者に対し、準備資産の開示、償還方針の確立、公認会計士からの定期的な認証の受け入れを要求します。

2022年5月、米国証券取引委員会(SEC)のゲイリー・ゲンスラー委員長は、下院歳出金融サービス小委員会に対し、SECの定義によれば、多くの仮想通貨取引プラットフォームは商品ではなく有価証券を取引しているため、議員に対しSECの執行予算を増額するよう求めていると述べた。暗号通貨取引プラットフォームには SEC への登録が必要です。したがって、仮想通貨取引プラットフォームは、ステーブルコインが「有価証券」として認められるかどうかの検討にも注意を払う必要がある。

2023年4月、米国議会は2つのバージョンのステーブルコイン法案草案(それぞれ「米国草案2023第一次草案」および「米国草案2023第二草案」と呼ばれ、総称して「米国草案」と呼ばれる)を発行し、これに関して2回の公聴会が行われます。米国議会は2か月以内に第3版の法案を制定すると述べており、法案は超党派の支持を得て正式に可決される可能性が高いと考えている。

2023年米国草案第1次草案の主な内容は以下の通り。

1. 「決済に使用される安定通貨」の詳細な定義は、「(一部の例外を除き)(1)支払いまたは決済のために使用または指定される暗号資産、および(2)(その発行者)」と規定されています。 (ステーブルコインを) 固定通貨価値に変換、償還、または買い戻す義務がある、または (その発行者が) 以下についての合理的な期待を維持または生み出すと主張している: (その発行者) 固定法定通貨金額と比較した価値は一定のままである。

2. ライセンスはステーブルコイン発行者に発行されます。銀行発行会社は承認のみが必要ですが、銀行以外の発行会社は認可が必要です。認可されていない場合は、相応の罰金や罰則が科せられます。ライセンス申請者が米国内で設立されたか米国外で設立されたかは区別されません。

3. アルゴリズムのステーブルコインの種類が異なれば、扱いも異なります。これは、「内生担保付きステーブルコイン」の概念を採用しています。これは、無担保のステーブルコイン、またはステーブルコインの背後にある価値が同じ発行者によって発行されたデジタル資産であると大まかに理解できます。内生的に担保されたステーブルコインは法案施行後2年以内に禁止の対象となる可能性が高く、その間は新たなコインの発行ができないが、発行済みの既存のアルゴリズムステーブルコインはこの禁止の対象ではない。

4. 資産分離要件は、債権者の請求から顧客の権利と利益を保護することに重点を置いています。米国の草案では、顧客資金の再担保および混合を明確に禁止しています。

5. 発行者は積立資産の構成を毎月ウェブサイトで開示することを定めている。認証は毎月連邦規制当局に提供される必要があるだけでなく、認証者は発行者の CEO でなければなりません。

4.3.4 シンガポール

2019年にシンガポールで公布され、2020年1月28日に施行された決済サービス法には、デジタル決済トークン(DPT)と電子マネー(電子マネー)が監督下に含まれており、DPTサービスと電子マネー発行サービスは規制対象となっています。決済サービス法に基づき、決済サービスプロバイダーライセンスの申請が必要となります。

シンガポール通貨庁は、ステーブルコインは法定通貨との為替レートが固定されており、ステーブルコインの保有者はステーブルコインの発行者と契約関係を結んだり、発行者と口座を開設したりする必要がないため、電子マネーの特性を満たしていないと考えています。したがって、資金決済法上の電子マネーには該当しません。

シンガポール金融庁はさらに、技術中立の立場から特定のステーブルコインの特性をケースバイケースで調査し、適切な規制措置を決定すると述べた。シンガポール金融庁の見解では、現在示されている特性に基づいて、USDC と USDT は DPT として認識されるべきであり、そのため、これら 2 種類の安定通貨に関連する DPT サービスの提供は「決済サービス法」の対象となるべきです。対応するライセンスを申請する必要があります。

シンガポール金融管理局は、2022年10月にステーブルコイン関連活動に対する規制アプローチ案に関する協議を発表したが、これには他の国や地域よりも具体的な規制措置が含まれており、2023年半ばに協議に対する回答の概要を発表する予定である。相談案件の主な内容は以下のとおりです。

1. シンガポール金融庁は、単一通貨ペッグステーブルコイン(単一通貨ペッグステーブルコイン)には決済機能と清算機能があり、草案の主な規制対象となると述べた。

2. シンガポール協議プロジェクトのライセンス制度はステーブルコイン発行者を対象としています。さらに、銀行と銀行以外の発行体には異なる規制が適用されます。

3. シンガポール金融管理局は、現在の立法上の優先事項は現地で発行される安定通貨であると述べた。また、同質(代替可能)であることを前提に、同じ安定通貨が異なる国・地域の異なる発行者によって発行される状況を考慮した上で、次の2つの側面から問題を解決する予定です。他の主要な発行者(流通しているステーブルコインの5%/10%以上を発行している)が同等の準備資産要件と健全性基準を遵守していることを証明する年次証明書を金融当局に提出する。第二に、単一通貨ステーブルコインに関連する関連規制機関間の規制協力を確立する。ステーブルコインの運用情報を交換します。

4. シンガポール金融管理局の相談事例によると、発行者は安定通貨準備資産と発行者自身のその他の資産を別の口座に分離する必要があり、顧客の金融管理局の規制は単一通貨の安定通貨、つまり通貨に関連付けられています。顧客の他の資産と発行者も、資金が混在するリスクを軽減するために、異なる保管口座に分離する必要があります。

5. 準備資産とその高品質および流動性に関して、シンガポール協議は特定の基準を定めています。たとえば、市場で価格が付けられている場合、準備資産は現金または同等物、または満期まで 3 か月以内の債券のみとすることができます。安定した通貨に固定された中央銀行、または AA- 以上の信用格付けを持つ政府系国際機関によって発行され、価格は固定通貨で設定されます。開示の頻度、独立性、公開チャネル、保証、監査の要件についても詳しく説明されています。

提供または発行されるステーブルコインが証券先物法に基づく資本市場商品(集団投資スキームの有価証券や株式など)を構成する場合、その提供または発行は証券先物法に基づく規制の対象となることに注意してください。 ; かかるオファーまたは発行を促進する仲介者(かかるステーブルコインの募集、発行、および/または取引のためのプラットフォームを提供するプラットフォーム運営者、およびかかるステーブルコインに関連する財務アドバイスを提供するプラットフォーム運営者を含む)は、それに応じてライセンス要件およびその他の対象となります。証券先物法および/またはファイナンシャルアドバイザー法に基づくコンプライアンス要件。

4.3.5 欧州連合

2023年5月、EU加盟27カ国の政府閣僚で構成される欧州理事会は、2020年に欧州委員会によって提案され、2024年に施行される予定の草案である暗号資産市場規制(MiCA)を承認した。 MiCAは暗号資産を「分散型台帳技術または同様の技術を使用して電子的に送信および保存できる価値または権利のデジタル表現」と定義しています。

MiCA は 3 つの主要なフレームワークに分類できます。

1. 暗号資産の発行ルール:さまざまな種類の暗号資産の発行者は、ホワイトペーパー(目論見書と機能的に類似)を作成し、ユーティリティトークンおよび暗号資産の管轄当局から事前の許可を取得する必要があります。資産参照トークンと電子マネー トークンには、発行、認可、ガバナンス、健全性要件に関するより複雑な一連のルールが適用されます。

EUがアルゴリズムステーブルコインの禁止を解除することに加えて、MiCAは法定通貨に裏付けられたステーブルコインが1:1の比率の流動性準備金によって裏付けられることを要求している。ステーブルコイン発行者の要件には次のものが含まれます。

(1) ART は EMT よりも厳しい規制要件の対象となります (欧州連合の通貨の安定を脅かす可能性が高いと考えられています)。発行前に現地の規制当局に申請し、承認後は取引顧客に定期的にフィードバックする必要があります。規制当局、取引資金、準備金およびその他の情報。

(2) 保護は保有資産と準備資産をサポートし、消費者を保護し取り付けを回避するために、発行者に一定の比率で十分な流動性準備金を確立するか、預金を設定することを要求します。

(3) 投資訴訟手続きや市場利用停止・インサイダー取引を防止するための手続きを確立する。

(4) 他の資産から隔離され、第三者によって管理される資産準備金を確立および維持します。

2. 暗号資産サービスプロバイダー (CASP): 管轄当局からの認可が必要であり、金融商品市場規制 II (MiFID II) に基づく金融会社に適用されます。

3. 暗号資産の市場乱用を防止するための規則: これらの規則は、有価証券に適用される市場乱用規制で予見されるものとほぼ同様ですが、より簡潔です。この最後のルールは、著名な人物の発言ひとつで暗号資産の価値が突然変わる可能性があるイーロン・マスクのような行為を避けることを目的としています。

世界中で、ステーブルコインはさまざまな国の規制当局から高い注目を集めており、各国のステーブルコインに対する監督は異なり、法律もさまざまな段階にあり、ステーブルコインに対する監督も常に強化されています。関連ビジネスに従事する機関は、いつでもリスクと適用される法律や規制を評価し、ステーブルコインに関する関連規制を遵守し、潜在的なコンプライアンスリスクを回避するためにビジネスモデルを迅速に調整する必要があります。