導入

私たちは、さまざまなブロックチェーンを使用するコストと利点、つまりガス料金やインセンティブを直感的に感じることがよくあります。

しかし、彼らの完全な経済モデルを本当に理解していますか?ガスやインセンティブはどこから来て、どこへ流れるのでしょうか?さまざまな経済モデル設計のもとで市場はどのように推移するのでしょうか?

トークン ターミナルは、PoW と PoS に基づいた主要な L1 と L2 のブロックチェーン経済モデルと、流動性ステーキングなどのプロトコルの新興モデルを調査します。各ブロックチェーンの経済モデル原理を分解し、例を挙げて非常に分かりやすく解説しています。

同時に、ブロックチェーンの日々の手数料変化を視覚化することで、主流のブロックチェーンの市場パフォーマンスについての洞察も提供し、投資家がこの記事のフレームワークを使用してブロックチェーンの経済的パフォーマンス、可能性、持続可能性を比較できるようになります。セックス。

導入

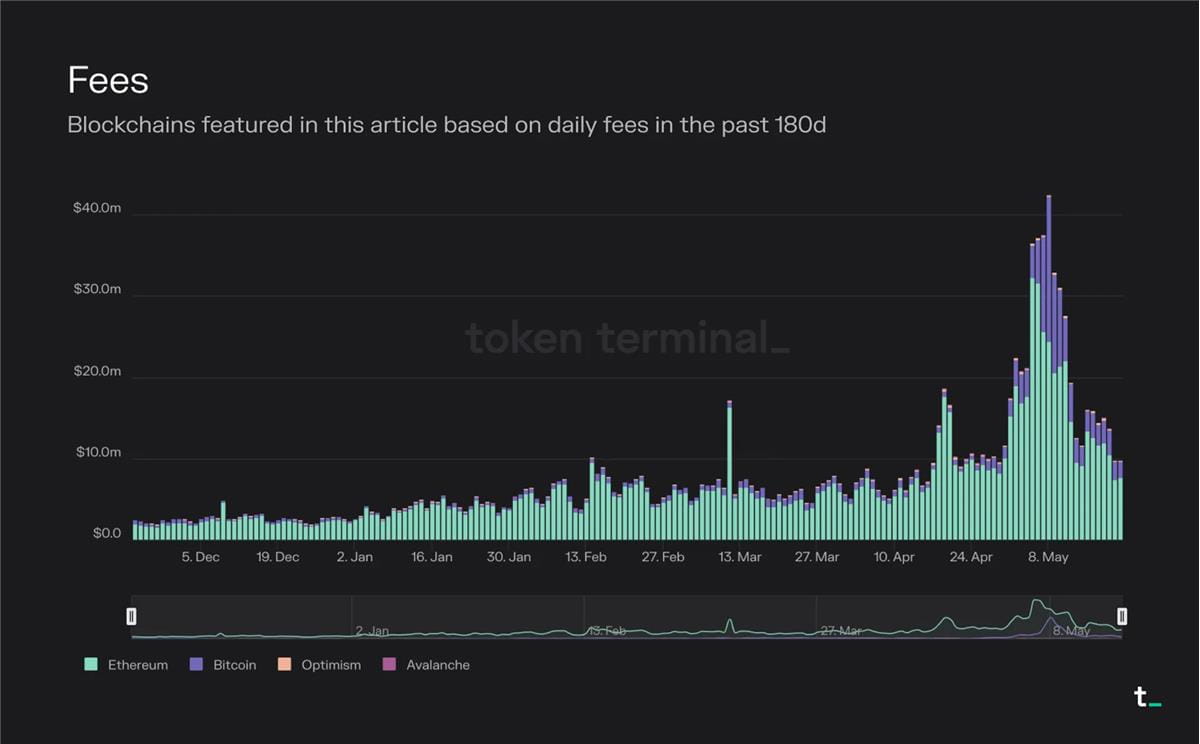

以下のグラフは、この記事で言及されているブロックチェーンの過去 180 日間の日次料金を視覚化したものです。

Deep Chao 注: イーサリアムとビットコインの合計取引手数料はまだはるかに先を行っていることがわかります。

通常、ブロックチェーンの経済構造を構成する主要な要素は、トランザクション手数料、インフレによるブロック報酬 (インセンティブ)、および手数料燃焼です。

取引手数料はブロックスペースの市場価格を表します。

インセンティブは、トランザクションの検証などの行動を人々に促す金銭的報酬です。

手数料バーニングは、各取引手数料の一部を流通から取り除くメカニズムです。

単一のブロックチェーンの容量が限られていることを考慮すると、複数の異なるブロックチェーンがそれぞれ異なるユースケースに最適化され、相互運用される世界が登場するでしょう。ブロックチェーン市場は当初、非常にシンプルで限定された契約実行環境であるビットコインが独占していました。イーサリアムの開始により、任意に複雑なコントラクトやプログラムをブロックチェーン上に展開することが(理論的には)可能になります。現在、スケーリング ソリューション、アプリケーション固有のブロックチェーン、クロスチェーン ブリッジの台頭により、実際には任意の複雑さのコントラクトをデプロイすることも可能です (スケーラビリティはもはや制限ではありません)。この記事では、最も一般的なタイプのブロックチェーンの経済モデルを詳しく説明します。

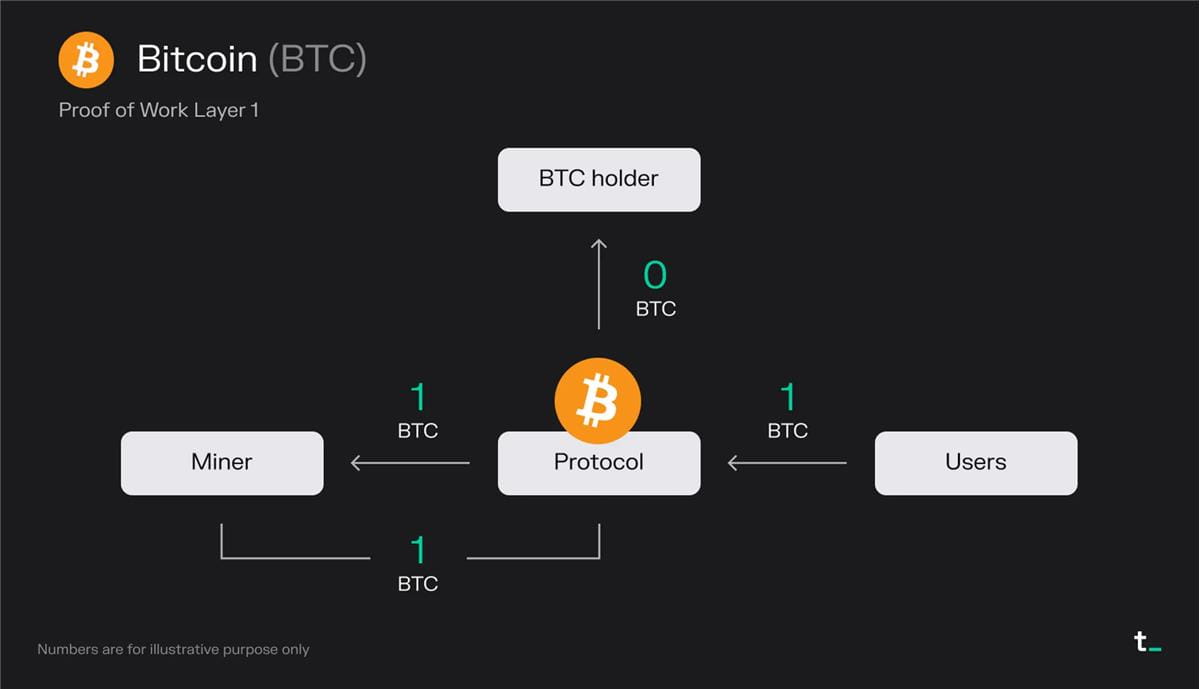

PoWベースのL1

原理説明:

ユーザーはブロックあたり 1 BTC の取引手数料を支払います

マイナーはすべての手数料を受け取ります (1 BTC)

マイナーはブロック報酬から 1 BTC (新規発行 BTC) を受け取ります

最終結果:

マイナーは 2 BTC を受け取ります

キーポイント:

ビットコインでトランザクションを送信する必要があるため、ブロックスペースの市場が生まれます。ユーザーはマイナーにブロックスペースの対価を支払います。マイナーは、通貨の総供給量を増加させる新たに鋳造されたビットコインであるブロック補助金によってさらに奨励されます。現在、すべてのビットコイン手数料とブロック補助金はマイナーに帰属します。

ビットコインは、CPU パワーを通じてセキュリティを提供します。ビットコインの価値提案は、トラストレスで不可逆的な価値の移転を可能にする、安全で透明性のある不変のグローバル台帳を作成することです。これらの値は、CPU 使用率から派生したセキュリティによって維持されます。各ブロックは、ネットワーク上で検証されるために大量の CPU パワーを消費します。基本的に、1 CPU はネットワーク上の 1 票に対応します。したがって、CPU の大部分が誠実なマイナーの手に渡っている限り、ネットワークは安全です。

ビットコインの経済性は、取引手数料とブロック補助金という 2 つの変数によって決まります。トランザクション料金は、ネットワーク ブロック スペースの需要と供給に基づいて決定されます。ブロック補助金は、BTC の循環供給量を増加させるインフレ報酬です。現在、マイナーには 1 ブロックあたり 6.25 ビットコインが与えられていますが、この数字は 4 年ごとに半分になります。最終的に、ビットコインは最大供給量の 2,100 万に達し (2140 年頃になると予想されます)、ブロック報酬は取引手数料のみで構成されるようになります。これは、ネットワークが経済的に持続可能であるためには、ユーザーの採用が重要であることを意味します。

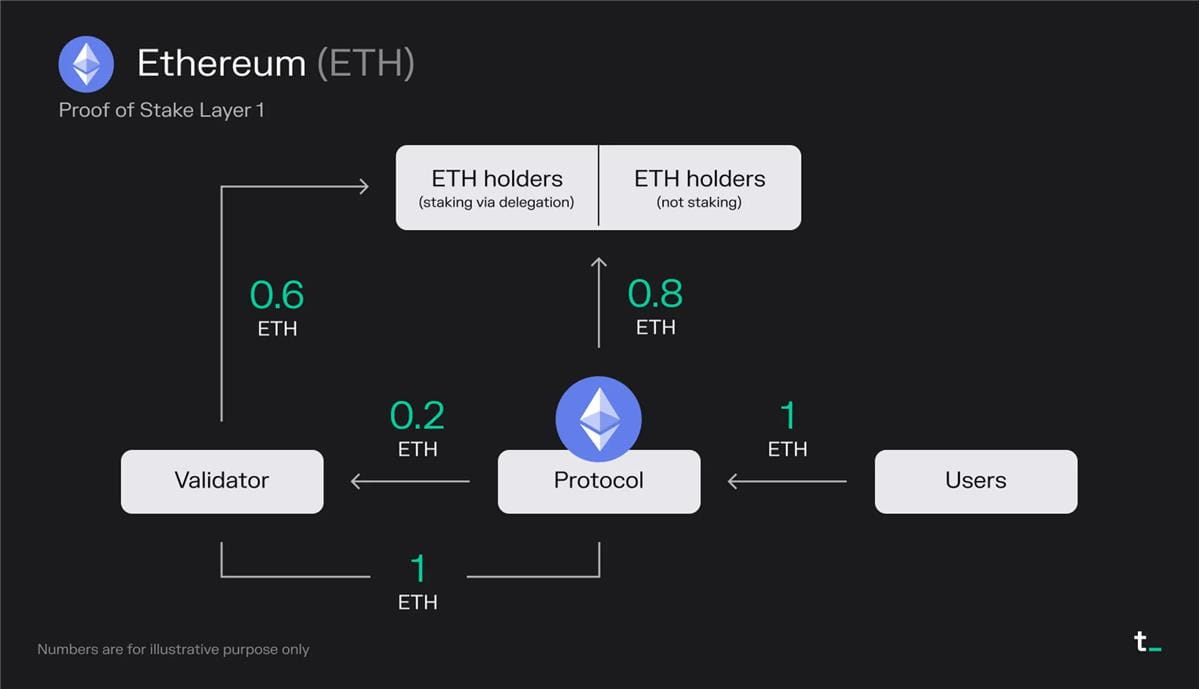

PoSベースのL1

原理説明:

ユーザーはブロックごとに 1 ETH の取引手数料を支払います (MEV を含む)

0.8 ETH が破壊される —> 「自社株買い」はすべての ETH 保有者に平等に利益をもたらす

バリデーターは手数料から 0.2 ETH を獲得します

バリデーターはブロック報酬から 1 ETH (新規発行された ETH) を受け取ります

バリデーターはすでに委任者から株式の半分を受け取っているため、バリデーターは収益の50%をこれらのETH保有者と共有する必要があります

最終結果:

0.8 ETH が破壊されました

バリデーターは 0.6 ETH を受け取ります

委任を通じてステークするETH保有者は0.6 ETHを受け取ります

キーポイント:

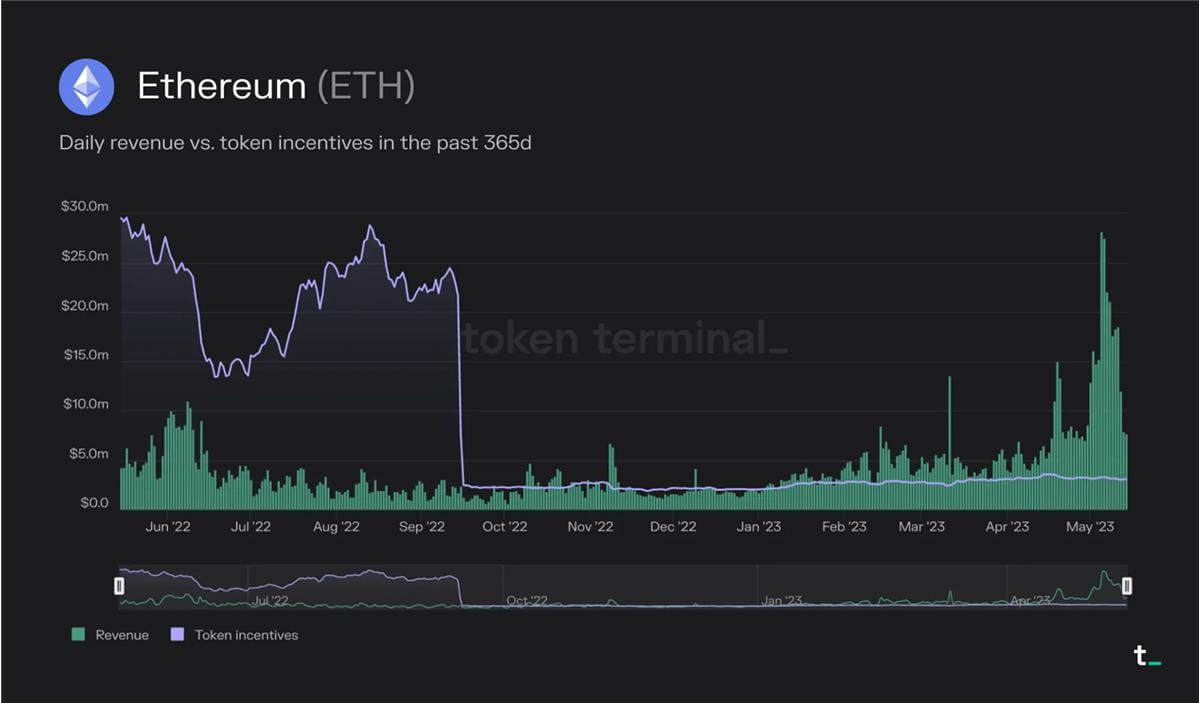

イーサリアムでは、総取引手数料の約 85% がバーンされ、事実上、すべての ETH 保有者に平等に利益をもたらす「自社株買い」として機能します。同時に、バリデーターは残りの手数料と追加のステーキング報酬を新たに鋳造された ETH の形で獲得します。過去 30 日間で、イーサリアムは 1 日あたり平均約 1,500 万ドルの手数料を集めました。

2021 年 8 月に EIP-1559 を通じて実装された手数料燃焼メカニズムにより、ETH は生産的な資産に変わりました。さらに、PoW から PoS への移行により、ETH の新規発行率が低下します。 2022 年 9 月の合併以降、イーサリアムはマイナーにブロック報酬を配布しなくなりました。この変更により、新しい ETH の発行が最大 90% 減少しました (最大 14,000 ETH/日のブロック報酬が、最大 1.7,000 ETH/日のステーキング報酬に置き換えられました)。これにより、使用量が多い期間中に ETH の供給が減少します。

イーサリアムの経済構造は、合計取引手数料、取引手数料の燃焼部分、ステーキング報酬という 3 つの主要な要素で構成されています。トランザクション料金は、ネットワーク ブロック スペースの需要と供給に基づいて決定されます。ステーキング報酬は、ETH の総供給量を増加させるインフレ報酬です。取引手数料の燃焼はETHに対するデフレ圧力につながりますが、流通供給量の減少により時間の経過とともにトークンの価値が上昇する可能性があります。

合併後、使用量が多い時期には ETH の供給はデフレ状態でした。たとえば、今年5月には、ETHの燃焼量(収益)が、ステーキング報酬(トークンインセンティブ)として鋳造されたETHの量よりも一貫して多かった。

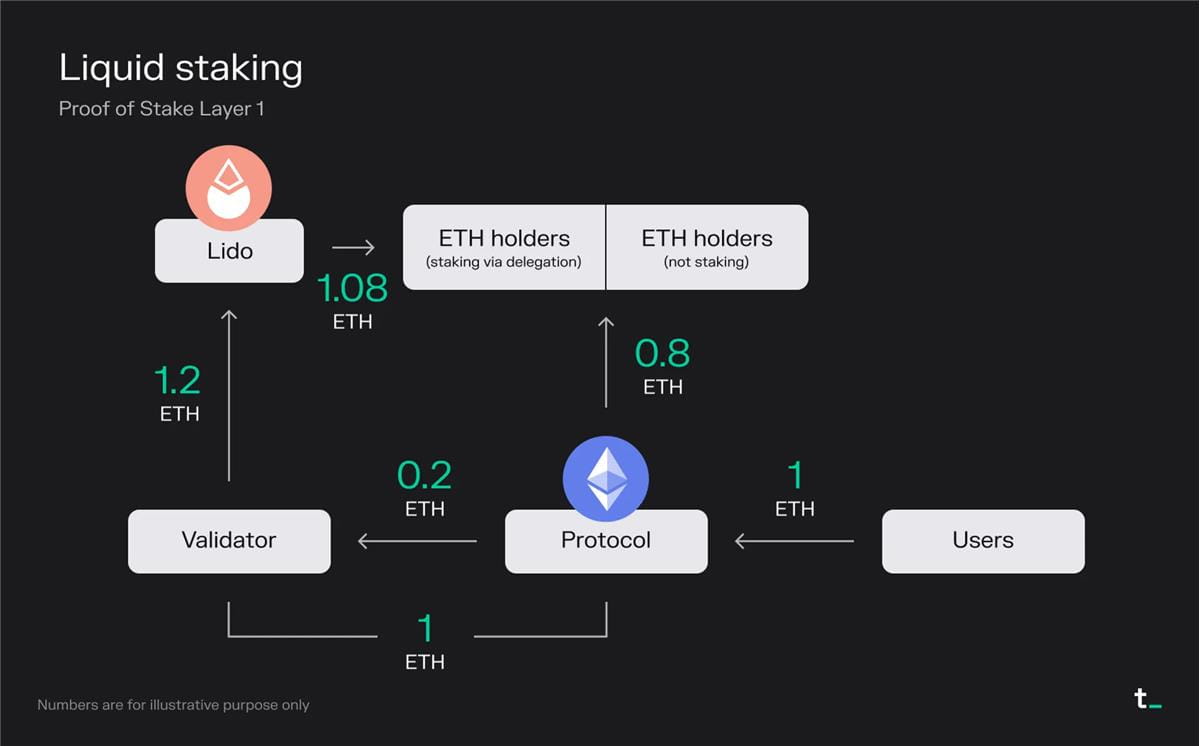

流動性ステーキング プロジェクトでは、ユーザーが自分の資産をステーキングし、原資産を表すリキッド ステーキング デリバティブ (LSD) を通じて流動性を維持することができます。

原理説明:

ユーザーはブロックごとに 1 ETH の取引手数料を支払います (MEV を含む)

0.8 ETH が破壊される —> 「自社株買い」はすべての ETH 保有者に平等に利益をもたらす

バリデーターは手数料から 0.2 ETH を獲得します

バリデーターはブロック報酬から1 ETHを受け取ります(新しく発行されたETH)

バリデーターは、流動性ステーキングプロトコル Lido を通じて ETH を預けるユーザーから全額のステークを受け取っているため、収益の 100% をこれらの ETH 保有者と共有します。

Lido は、サービス提供に対するステーキング報酬総額の 10% (0.12 ETH) を受け取り、残りの 90% (1.08 ETH) を Lido を通じてステーキングする ETH 保有者に分配します。

最終結果:

0.8 ETH が破壊されました

バリデーターは 0 ETH を受け取ります

Lido は 0.12 ETH を受け取ります (そのうちの 50% はノードの運用コストをカバーするために使用されます)

委任を通じてステークするETH保有者は1.08 ETHを受け取ります

キーポイント:

Liquid ステーキング プロトコルはユーザー エクスペリエンスを向上させます。ステーキングは本質的に技術的でメンテナンスに手間がかかるプロセスですが、Lido のようなプロトコルによって簡素化されています。 Lido は、ユーザーが自分の ETH をロックして譲渡可能なユーティリティ トークン (stETH) を受け取ることができるようにすることで、シームレスなステーキングを容易にし、ユーザーがアクティビティの検証に関連する報酬を獲得できるようにします。このサービスを提供するために、Lido は総収益から 10% の手数料を受け取ります。この料金は、ノード オペレーターと Lido DAO の間で均等に分割されます。

ステーキングの技術的性質と高い資本要件により、リキッドステーキングプロトコルのビジネスチャンスが開かれます。従来のイーサリアムステーキングでは、ユーザーがノードを維持し、多額の資金 (32 ETH) を投資し、トークンの流動性を犠牲にする必要があります。対照的に、Lido はユーザーのトークンをバリデーターにバッチで配布することで、32 ETH の壁を取り除きます。ユーザーエクスペリエンスを簡素化し、流動性を提供し、ステーキングを民主化することにより、Lido と同様のプロトコルは急速に成長する市場セグメントを開拓しています。

ステーキングの民主化により、より幅広い投資家が参加できるようになります。ブロックチェーン (L2) とは別に、流動性ステーキング市場セクターは最も急速に成長している市場セクターの 1 つです。 Shapellaアップグレード(4月12日)の成功により、投資としてのETHに関連するリスクだけでなく、利回り資産としてのETHに関連するリスクもおそらく軽減されるでしょう。したがって、ETHステーキング比率(担保資産/流通時価総額)は成長し、他のPoSチェーンと同等になることが予想されます。現在、ETH のステーク比率は約 15% ですが、これは他の PoS チェーンと比較して比較的低いです。たとえば、Solana と Avalanche の住宅ローン比率は現在 60% 以上です。 ETHの時価総額が比較的高く、本稿執筆時点で約2,200億ドルであることを考えると、今後数四半期でステーク資産が数十億ドル増加する可能性があります。

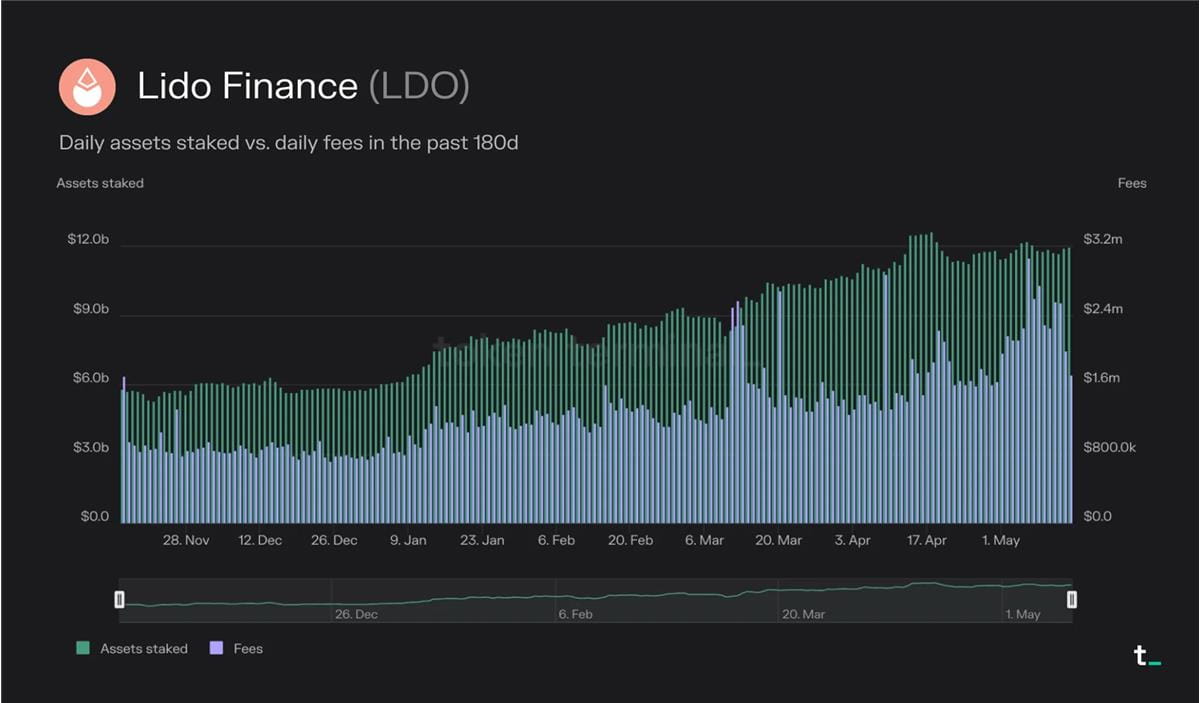

Lido は、総資産 120 億ドルを約束し、流動性ステーキング市場分野における現在の市場リーダーとなっています。この数字は前年比で 38% 増加し、過去 180 日間では 105% 増加しました。

過去 30 日間で、Lido は 6,040 万ドルの費用を負担し、その 10%、つまり 604 万ドルの収益を得ました。この収益は、ノード オペレーターと Lido DAO の間で 50/50 に分割されます。

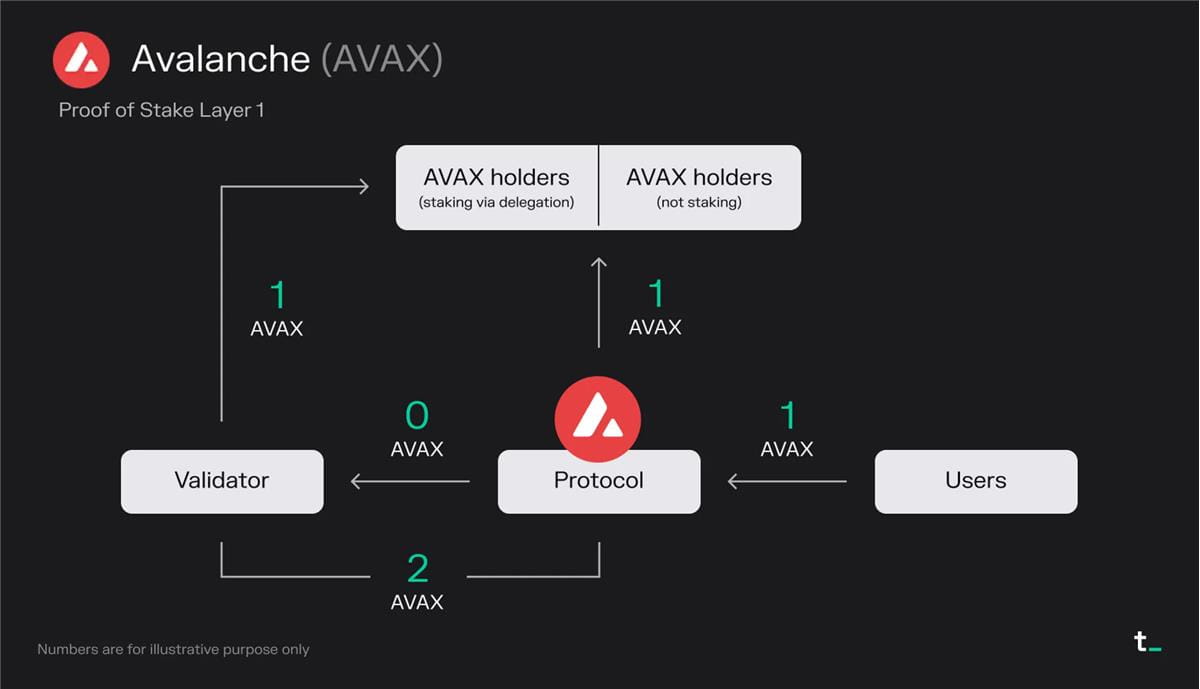

Avalanche は、スケーラビリティとトランザクション速度の高速化を優先することでイーサリアムと競合するブロックチェーン (L1) です。新しいコンセンサス アルゴリズムを使用しており、分散型でありながら強力なセキュリティ、高速なトランザクションのファイナリティ、および高いスループットを提供します。

原理説明:

ユーザーはブロックごとに 1 AVAX の取引手数料を支払います

1 AVAX が破壊される —> 「自社株買い」はすべての AVAX 保有者に平等に利益をもたらす

バリデーターは手数料から AVAX を獲得しません

バリデーターはブロック報酬から 2 AVAX (新しく発行された AVAX) を受け取ります

バリデーターは委任者から一部の株式を受け取っているため、バリデーターはその収入をそれらの AVAX 保有者と共有する必要があります。

最終結果:

1 AVAX が破壊される

バリデーターは AVAX を 1 つ受け取ります

委任を通じてステークする AVAX 保有者は 1 AVAX を受け取ります

キーポイント:

Avalanche では、すべての取引手数料が燃やされ、バリデーターの唯一の収入源はステーキング報酬です。バーンメカニズムは「自社株買い」として機能し、すべての AVAX 保有者に等しく利益をもたらします。過去 30 日間の Avalanche の 1 日あたりの平均料金は約 64,000 ドルでした。

ブロックチェーン空間の比較的新しいメンバーとして、Avalanche はバリデーターに報酬を与えるために大量の AVAX トークンを発行しています。このアプローチは、プラットフォームの初期段階で成長をブートストラップする方法としてよく使用されます。これらの報酬はバリデーターを惹きつけ、Avalanche エコシステム内の成長と活動を刺激します。

Avalanche の経済モデルは将来的に変更される可能性があります。料金と報酬の構造は決まったものではなく、将来のガバナンスの決定に基づいて調整される可能性があります。現在、AVAX トークンの総供給量の 50% がバリデーターへのステーキング報酬として割り当てられています。この分配は2020年から2030年までの10年間にわたって行われる予定です。ステーキング報酬の分配がついに終了したため、将来的には取引手数料の一部がバリデーターにリダイレクトされる可能性があります。

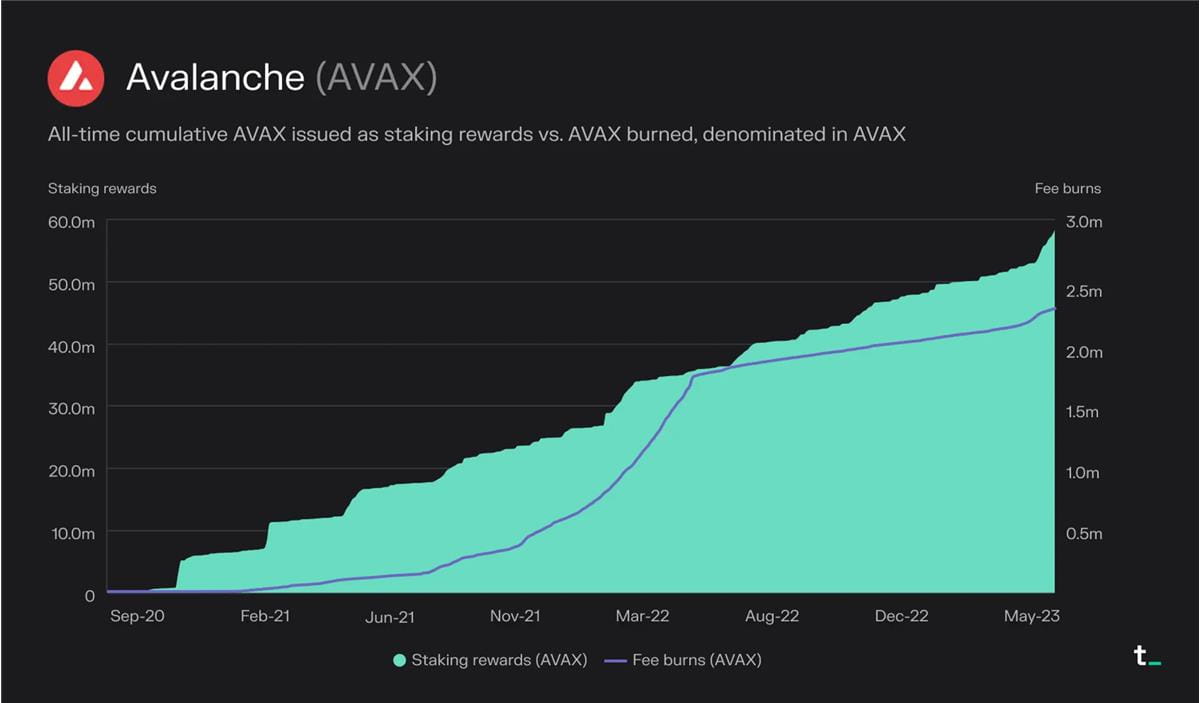

2020年9月にネットワークが開始されて以来、合計約230万のAVAXが書き込まれ、約5,700万のAVAXがステーキング報酬として配布されました。

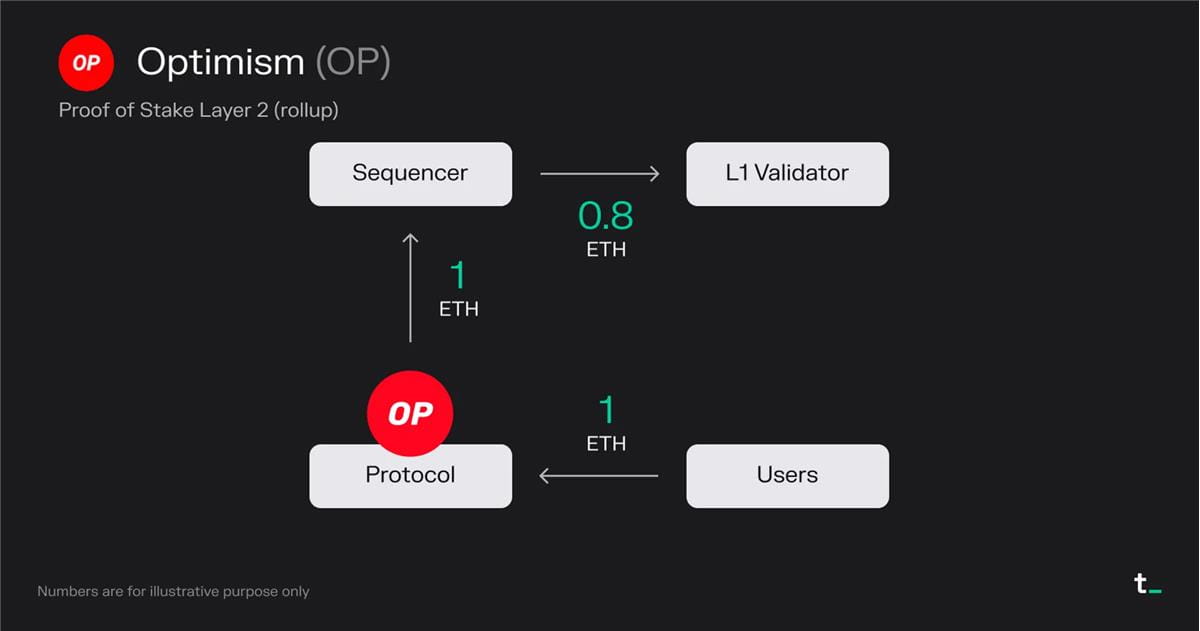

PoSベースのL2

Optimism は、トランザクション速度とスループットを向上させることでイーサリアムを向上させるように設計されたスケーリング ソリューション (オプティミスティック アグリゲーション) です。 Optimism は L2 でトランザクションを実行し、最終処理のためにそれらをバッチで L1 に送信します。トランザクションの種類に応じて、これによりガスが約 5 ~ 20 倍削減されます。

原理説明:

ユーザーはブロックごとに 1 ETH の取引手数料を支払います

すべての取引手数料 (1 ETH) は、Optimism Foundation が運営する注文者に支払われます。

シーケンサーはトランザクションを L1 (イーサリアム) に送信するために 0.8 ETH のトランザクション手数料を支払います

シーケンサー (この場合はオプティミズム財団) は利益として 0.2 ETH を保持します

最終結果:

0 ETH が破壊されました (イーサリアムでの破壊を除く)

シーケンサーは 0.2 ETH を受け取りました

L1 バリデーターは 0.8 ETH を受け取ります

キーポイント:

レイヤ 2 ブロックチェーン スケーリング アプリケーション。 L2 ブロックチェーンを使用すると、Uniswap、Blur、OpenSea などの広く使用されている L1 アプリケーションが、取引アクティビティを L1 から別のチェーンに移動し、定期的にトランザクションを決済して L1 に戻すことができます。現在、Uniswap の 30% 以上が L2 から来ています。

レイヤ 2 ブロックチェーンにより、より最適化されたユーザー エクスペリエンスが可能になります。 L2 として、アプリケーションはそのユースケース (トランザクションなど) に合わせてユーザー エクスペリエンス (トランザクション手数料/MEV の収集とリベート、オンチェーンのプライバシーなど) を最適化できます。この最適化は、より安全な L1 でトランザクション記録を維持しながら実装できます。

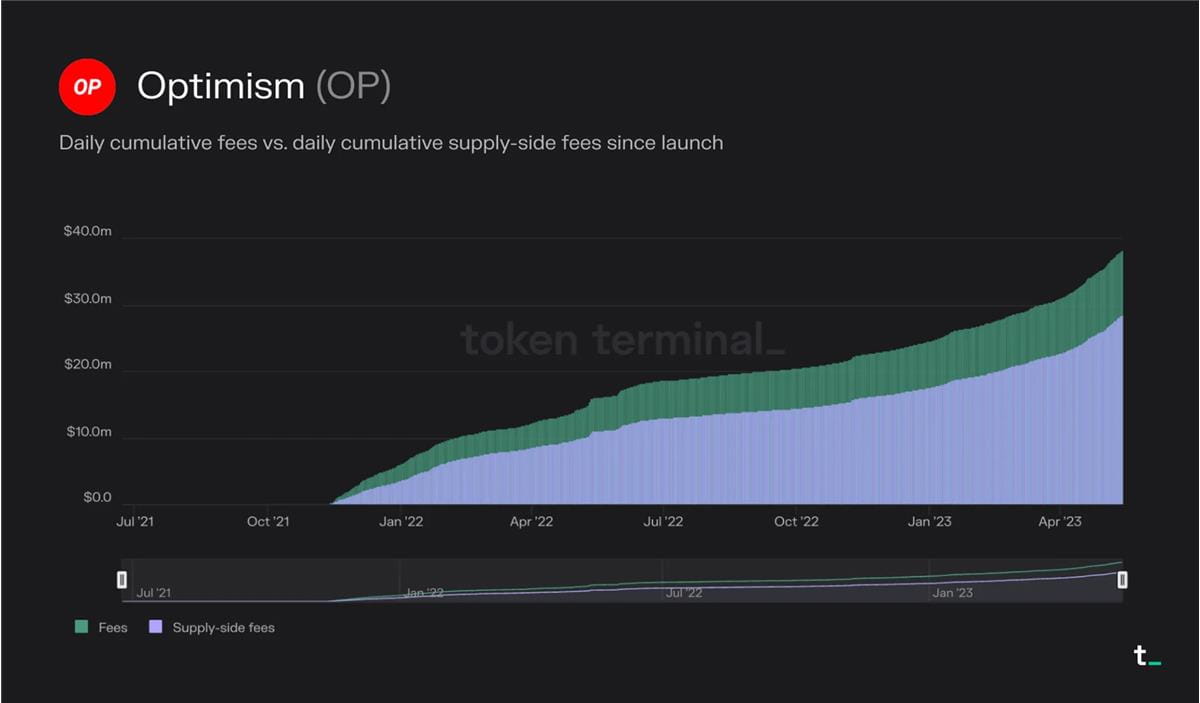

レイヤ 2 ブロックチェーンの経済性は、L2 によって請求される手数料と L1 へのトランザクションの決済コストという 2 つの変数によって決まります。 L2 ブロックチェーンの主なビジネス モデルは、ユーザーが支払う取引手数料を削減することで収益を生み出すことです。利益率は、トランザクションを L1 に決済するコストによって決まります。たとえば、Optimism のユーザーは、サービス開始以来、合計 3,820 万ドルの取引手数料を支払っています。これらの手数料のうち、2,850 万ドルは、イーサリアムにトランザクションを送信するためのガス料金をカバーするために使用されました。したがって、オプティミズムはその差額である 970 万ドルを収益として回収しました。競争が激化するにつれ、L2 ブロックチェーンの利益率は低下すると予想されます。データ圧縮やその他の技術を通じてイーサリアムでのガス支出を最適化し、L2 手数料をさらに削減できる L2 ブロックチェーンは、将来的に市場シェアを獲得する可能性があります。

オプティミズムのユーザーは、ネットワークの開始以来、合計 3,820 万ドルの取引手数料を支払ってきました。これらの手数料のうち、2,850 万ドルは、イーサリアムにトランザクションを送信するためのガス料金をカバーするために使用されました。

結論は

ブロックチェーンは、分散型で安全かつ透明なトランザクション処理アーキテクチャを提供することにより、経済活動のインフラストラクチャを再定義しています。暗号通貨のような急速に進化する業界では、これらのコンピューティング プラットフォームの経済モデルの継続的な革新が見られます。それらの違いにもかかわらず、投資家は上記のフレームワークを使用して、経済パフォーマンス、可能性、持続可能性を比較できます。