この記事を簡単に説明すると、

· 貯蓄率の急上昇にもかかわらず、従来の普通預金口座が減少する一方、ビットコインウォレットは急増しています。

· 進行する米国の銀行危機は金融行動の変化をもたらし、小規模銀行から大手銀行へ 5,500 億ドルが移動しました。

· 信頼できる投資および貯蓄の代替手段としてビットコインの人気が高まっていることは、世界金融における大きな変化を示しています。

ほとんど直観に反する展開だが、米国の貯蓄率は過去15年間で最高水準に達した。現在提供されている収益が高いことを考えると、通常、このような動きが普通預金口座への入金の増加を促進すると予想されるでしょう。しかし、予期せぬ傾向が観察されています。魅力的な金利にもかかわらず、普通預金口座にお金を預けることを選択するアメリカ人の数は減少しています。

金利が上昇しているにもかかわらず、普通預金口座の数は減少しています。この驚くべき事態の展開は、投資家の行動と信頼が従来の銀行取引手法から、代替の投資および貯蓄チャネルへと大きく変化していることを反映している。

従来の普通預金口座への信頼の低下

普通預金口座からの移行の一部として、従来の銀行顧客がより厳しい監視を受けていることが考えられます。日常的なアクティビティでさえ「不審」としてフラグが立てられることが一般的になり、不都合なアカウントの凍結につながる可能性があります。

違法行為を阻止することを目的としたこの厳格な監視は、本物のアカウント所有者に混乱を引き起こし、不信感を植え付けています。

チェースの元顧客であるナーフェ・ディロンさんは、「何の警告も危険信号も受けなかったのに、私の銀行口座が突然閉鎖された」と語った。

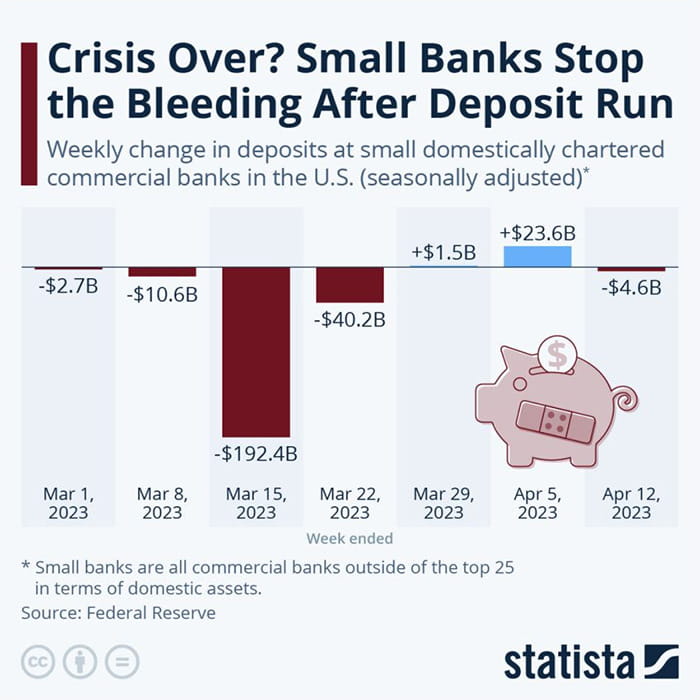

従来の普通預金口座に対する信頼の急落は、銀行の規制措置だけが原因ではありません。現在の米国の銀行危機は、大小の金融機関からの大量の現金引き出しを引き起こし、問題をさらに悪化させている。

JPモルガンの推計によると、シリコンバレー銀行とシグネチャーバンクの破綻後2週間で、5,500億ドルという巨額の預金が中小銀行や地方銀行から大手銀行やマネーマーケットファンドに移管された。

エバーウェル・ファイナンシャルの財務アドバイザー、ダニエル・ルヒト氏は、「市場の混乱は常に資金の流れを引き起こす。今の最大の心配は、自分のお金は安全なのか?どうすればより安全にできるのかということだ」と、普通預金口座に現金を持っている人々はシンプリーで述べた。お金を動かす機会の利点。

特に小規模銀行がこの資金流出の矢面に立たされている。これらの銀行は、大手機関とは異なり、事業規模や資本準備金が限られているため、大規模な引き出しが発生した場合に経営危機に陥りやすくなります。

巨額の現金流出にもかかわらず、金融規制当局は米国の金融システムは依然として健全だと主張している。彼らは、銀行が保有する高水準の資本準備金と、2008年の金融危機後に導入された規制の枠組みの強さを指摘している。

「2つの大手地方銀行の破綻を受け、連邦政府は銀行システムに対する国民の信頼を高めるために強力な措置を講じた。それ以来、状況は安定している。預金流出総額も安定している。連邦準備制度による銀行定期資金調達プログラムと割引窓口我々の地域銀行と同様に、米国の銀行システムは流動性と資本を備えて依然として強力である」とジャネット・イエレン財務長官は述べた。

しかし、引き出しの規模は、従来の銀行システムの安定性と信頼性に対する国民の認識が根強く変化していることを浮き彫りにしている。

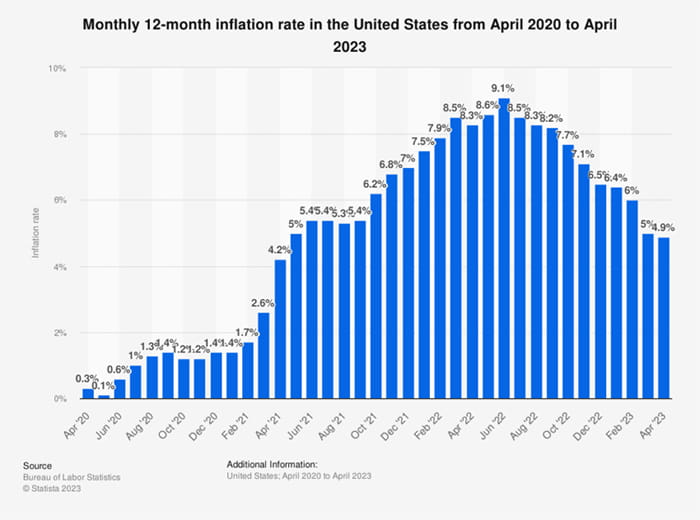

さらに、インフレ率の変動や社会経済的変化などの外部要因も影響します。特に若い世代、ミレニアル世代と Z 世代は、より経済的に精通しており、従来の貯蓄メカニズムへの依存を減らしています。

これらすべての要因の中で、予想外の代替手段であるビットコインが台頭しつつあります。

ライジングスター: ビットコインウォレットが急増

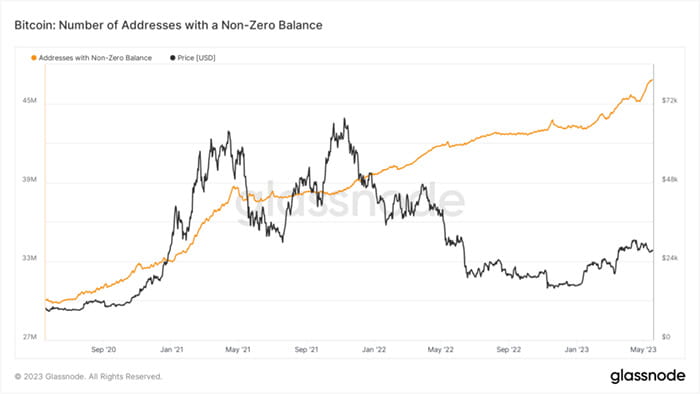

普通預金口座の低迷とは対照的に、ゼロ以外のビットコインアドレスの数は過去最高を記録しました。市場の変動にもかかわらず、この成長は暗号通貨への関心の高まりを示しています。

Glassnode のオンチェーン データでは、毎日作成される新しいビットコイン ウォレットの数が急増していることがわかります。さらに、残高ゼロ以外のビットコインウォレットは増加し、4,800万を超えました。

この上昇傾向は、実行可能な投資および貯蓄の選択肢としてビットコインのような暗号通貨がますます受け入れられていることを示しています。

ますます多くの個人や企業が暗号通貨を信頼し始めており、その使用が増加しています。ビットコインの分散型の性質と高い収益の可能性は、従来の銀行システムに幻滅した人々を魅了します。

ビットコインが提供する匿名性と独立性は魅力的ですが、その魅力のもう 1 つの重要な側面は希少性です。 2,100 万 BTC トークンの上限は独占的な感覚を与え、デジタル通貨の魅力を高めます。

ビットコインの価値は、ますます多くの人々がこの限られたリソースにアクセスしようと奮闘するにつれて高騰し続けています。

さらに、ビットコインは従来の金融システムでは実現できなかった透明性を提供します。ブロックチェーンはすべてのトランザクションを記録し、誰でもどこでもアクセスできるようにします。このアクセシビリティにより、ユーザー間の信頼が構築され、コミュニティ感が促進されます。

世界的な金融シナリオ: 投資家の行動変化による波及効果

この変化は米国に限定されません。これは、より広範な世界的傾向を象徴しています。世界経済環境は変動性が特徴であり、従来の資産市場もそれに対応して変動を経験しています。世界的な投資の流れが方向転換され、米ドルなどの強い通貨の価値の変動を引き起こしています。

これらの傾向を考慮すると、ビットコインは主流の投資オプションになる軌道に乗っているようです。従来の普通預金口座は依然として人気がありますが、ユーザーの行動に変化が見られます。この傾向が続く中、銀行はデジタル化が進む金融環境での対応力を維持するために革新する必要があります。

より多くの個人や企業が暗号通貨を信頼し、理解するにつれて、その採用は増加する可能性があります。その結果、世界の規制当局は、この新しい形式のデジタル資産に対応するために規制を更新する必要があるかもしれません。

普通預金口座の減少とビットコインウォレットの普及は矛盾しているように見えるかもしれませんが、これらは世界的な金融行動における広範な変化の一部です。この変化がどのように展開するかはまだわかりませんが、現在の傾向は、デジタル通貨が将来的に世界金融において重要な役割を果たすことを示唆しています。