最近の NFT 市場は「ドライ」だと多くの人が表現するかもしれないにもかかわらず、Blur (およびその競合他社) は常に新しい製品や機能を開発しています。最も最近では、2023 年 5 月 1 日にピアツーピア NFT 担保付き永久融資プロトコルである Blend が開始されます。Blend については以下をご覧ください。ブレンドとは何ですか?

最近の NFT 市場は「ドライ」だと多くの人が表現するかもしれないにもかかわらず、Blur (およびその競合他社) は常に新しい製品や機能を開発しています。最も最近では、2023 年 5 月 1 日にピアツーピア NFT 担保付き永久融資プロトコルである Blend が開始されます。Blend については以下をご覧ください。ブレンドとは何ですか?

5月1日、NFTマーケットプレイスのBlurは、NFT担保を裏付けるピアツーピアの永久融資プロトコルであるBlendを開始しました。このプロジェクトはVC企業Paradigmと協力して開発され、開発者らはBlendの目標を「大規模な金融化」と表現している。

1/ NFTのためのピアツーピア永続貸付プロトコル、Blendの紹介。@danrobinsonと@transmissions11、@paradigmとのコラボレーションで構築されたBlendは、現在のDeFiプロトコルよりも10倍高い利回りの機会を提供し、NFTの流動性を高めます。こちらがその方法です pic.twitter.com/uOFC6i3LSq

— Blur (@blur_io) 2023年5月1日

Blendは、NFT担保をサポートする新しいピアツーピア永続貸付プロトコルです。オフチェーンプロトコルは、借り手と貸し手をマッチングし、利息とローンの支払いはオンチェーンのEthereumトランザクションを通じて管理されます。

Dan Robinson、Transmissions 11、Paradigmとのコラボレーションで構築されたBlendは、返済条件が固定されていない永続的なローンを提供しますが、ローンは通常、返済されるまで利息が発生します。貸し手はリファイナンスのオプションを開始します。しかし、BlendはNFTコレクターが既存のデジタル資産を借りることを可能にし、ベンダーがNFTを担保にETHを貸し出すことで利息を得ることを可能にします。この新しい貸付プロトコルは、他のDeFiプロトコルよりも著しく高いリターンを提供し、NFTの流動性を高める機会を提供します。

Blendはどのように機能しますか?

Blendは、非代替担保に対して借りたいユーザーと、最も競争力のある金利を提供する貸し手をマッチングします。これは、高度なオフチェーンオファープロトコルを使用します。

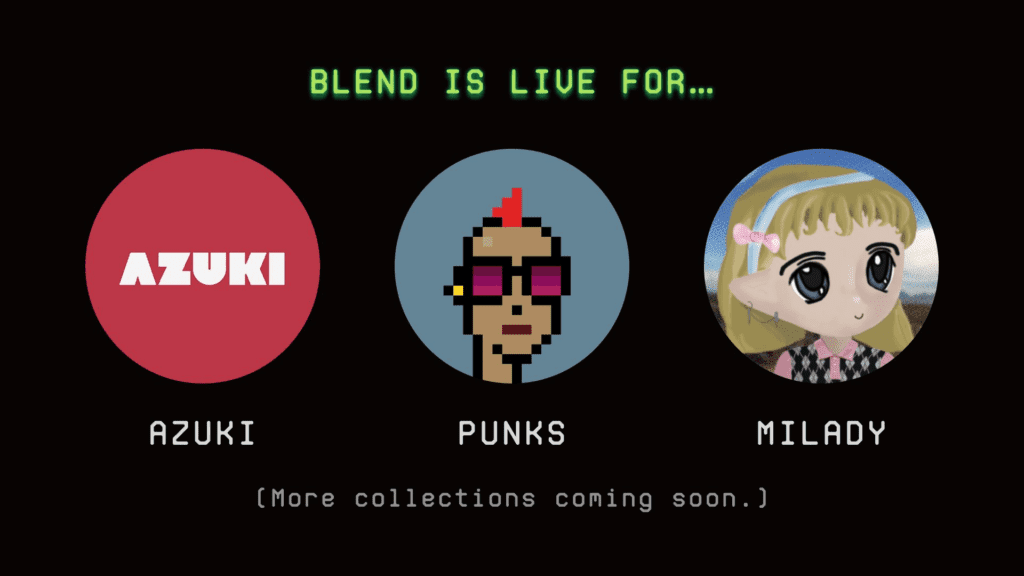

Blendは、Blurからの2つの新しい製品提供をサポートします。最初のものは、人々がNFTを担保として使用してETHの流動性にアクセスできるようにします。2つ目は、購入後支払い機能を提供し、ユーザーが小額の頭金で高額のブルーチップNFTにアクセスできるようにします。現在、Blurユーザーは、Azuki、CryptoPunks、Milady Makerを含む3つのNFTコレクションでのみBlendを使用できます。しかし、プラットフォームは近い将来にさらに多くのグループを追加することを発表しています。

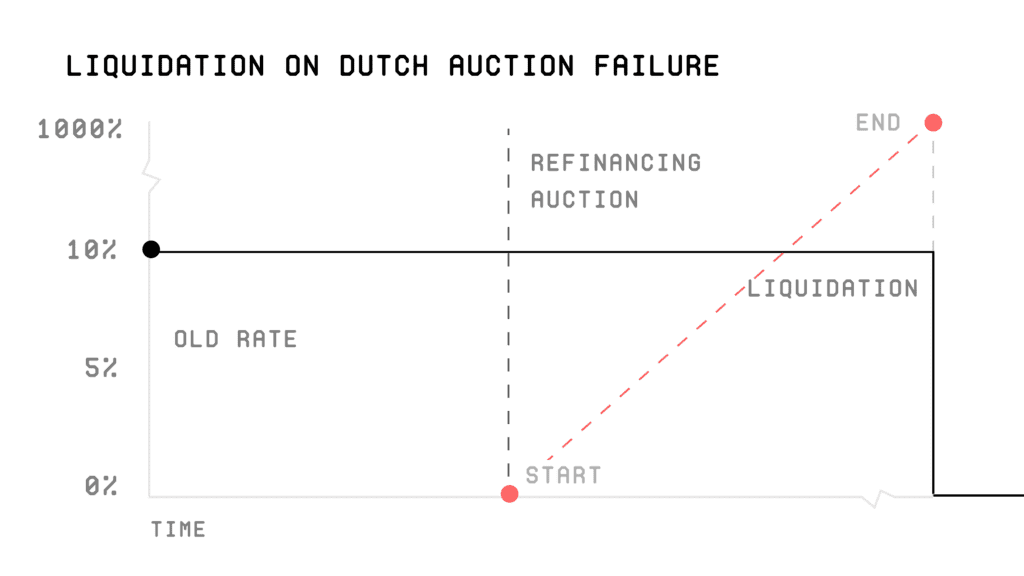

さらに、Paradigmの設計文書では、貸し手が退出するとオランダオークションが開始されることになっており、利率は時間とともに0%から1000%に徐々に増加します。途中で新しい貸し手がいつでも退出できます。もし誰も1000%で受け入れなければ、ローンは側面で清算され、NFT担保が既存の貸し手に渡されます。

しかし、Blurページでは、借り手が古い借金を返済するために新しいお金を借りる必要があることがわかります。これは実際には推測するのは難しくありません。なぜなら、現在、ローンの金額と金利という2つの変数があり、Paradigmは設計で金利変数のみを考慮しているからです。実際、両者の間には大きな違いはなく、どちらも借り手に最も有利な新しい条件に変換しようとしていますが、1つは借り手に操作を要求せず、もう1つは要求します。

しかし、Blendが$Blurに多くの許可を与えていないことは注目に値します。$Blurは、さまざまなパラメータを設定する管理権を持ち、半年後に料金スイッチをオンにする権限を持っていますが、物事はまだ決定される必要があります。

それは何が違うのですか?

他の貸付プロトコルとは異なり、Blendは外部オラクルに依存せず、固定の期限もなく、借り入れポジションを借り手または貸し手の契約条件が満たされるまで無期限に保持できます。このプロトコルは、どちらの当事者にもゼロの料金を請求します。

Blendは、借り手をNFT担保に対してマッチングするためにオフチェーンインセンティブプロトコルを使用し、貸し手が最も競争力のある金利を提供します。このプロトコルは、貸し手が担保に対して貸し出す意志がある場合、ローンポジションを自動的にロールします。このプロセスでは、いずれかの当事者がポジションから退出するか、金利が変更されるまで、オンライン取引は必要ありません。

ローン永続性プロトコルを使用して、借り手と貸し手は、デフォルトでローンの期限をあらかじめ定められた期間延長できます。貸し手が借り手の意向に反してローンを終了したい場合は、借り手が満期時にローンを返済できないため、リファイナンスのための「オランダオークション」が開催されます。オークションは、0%のリファイナンス率から始まり、徐々に増加します。

開発者は、借り手がBlendでいつでもローンを返済できることを強調しています。彼らはまた、担保に対して新しいローンを自動的に借りることで、借りた金額を変更したり、より良い金利を得ることができ、古いローンを返済するために新しい元本を使用できます。

論争が巻き起こりました

ポジティブな点として、BlendはNFT貸付の扉を開き、高価なNFTの所有者がそれらを担保として使用できるようにします。これは、多くの人々が話してきたNFTとDeFiのユニークな組み合わせですが、まだ大規模に市場に出ていません。これまでに市場に出た多くの小規模NFT貸付プラットフォームとは異なり、Blendは期限がなく、Blurと同様に借り手や貸し手から料金を徴収しません。

表面的には、Blendには固定条件(モーゲージおよび金利)があります。実際には、高度に柔軟な引き出しメカニズムのため、実効条件は市場の平均に基本的に従います。なぜなら、条件が市場金利よりも大幅に悪化すると、借り手はローンを返済し、他の人にお金を貸すための他のインセンティブを借りるインセンティブがあるからです。

一方で、すべての人がBlurの最新の発表を好んでいるわけではありませんが、批評家の議論は異なります。価格操作に関する懸念を挙げる人もいれば、マネーロンダリングを挙げる人もおり、一部の人は利益が主にクジラに行くと信じています。

Blurの貸付がどれほどリスクが高いかを強調することはできません。他人がjpegsやコミュニティメンバーシップに対して借りることを許可することは、2007年のサブプライムモーゲージローンを思い起こさせます、あるいはそれ以上です。私たちはこのスペースがより多くの流動性を必要としていると話し続けています - それはNFTの主流採用から来るべきです...

— DebbieSoon.eth (@debsoon) 2023年5月1日

借り手にとって関与するリスクは大きい可能性があります。貸し手が30時間のローンオークションをトリガーした場合、借り手は24時間の期限内にローンを返済する必要があります。返済できない場合、ローンの金利は他の潜在的な貸し手にとって魅力的にするために劇的に上昇する可能性があります。貸し手もその30時間の時間枠内でローン受取人を見つけるのに苦労しています。貸し手はローンの担保としてNFTを取得しますが、その価値は彼らが貸した金額を相殺するとは考えにくいです。

次は何ですか

従来のピアツーピアモデルであるX2Y2と比較して、Blendは借入、モーゲージ金利、金利、及び条件の3つの要素を持続可能で柔軟なモデルで統合し、ユーザーのローンの流動性を大幅に改善します。

暗号のほとんどのことと同様に、Blendの採用が促進されています。Blurは、貸し手にボーナスポイント(後に今後のエアドロップでBLURトークンに変換される予定)を配布しています。貸し手が貸し出す意欲があるAPYが低いほど、彼らはより多くのポイントを獲得します。そして、選択されたコレクションに貸し出すとポイントは現在2倍になります。

免責事項: このウェブサイトの情報は一般的な市場のコメントとして提供されており、投資アドバイスを構成するものではありません。投資前に独自の調査を行うことをお勧めします。

ニュースを追跡するために参加してください: https://linktr.ee/coincu

フォクシー

Coincu ニュース