おはようございます。SignalPlus 特別版へようこそ。

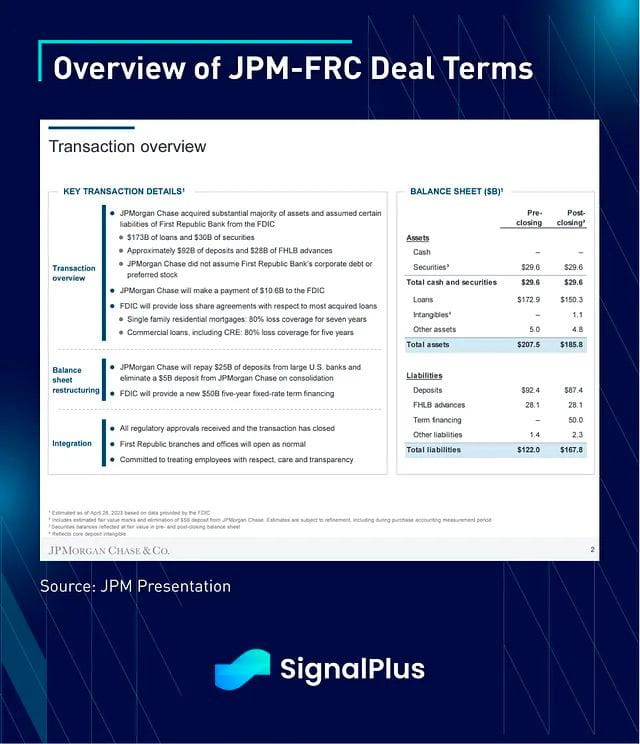

アジアの大部分がゴールデンウィークの休暇に入っている間に、ファースト・リパブリック銀行は、米国規制当局の承認を得て破綻し、JPモルガンに買収された最新の米国銀行となった。これは金融工学のまたしても傑作であり、FRCの920億ドルの預金と1,730億ドルの顧客ローンがJPモルガンに引き継がれることになり、米国銀行の破綻としては史上2番目に大きいものとなる。さらに、JPモルガンはFIDCに106億ドルを支払い、3月にFRCを支援した米国銀行連合に250億ドルの預金を返済する。JPモルガンは取引を継続するためにFDICから500億ドルの融資も借りる予定である。しかし、SVBの資本再構成と同様に、FRCの企業債務、優先株、株主のほとんどはこの取引の一環として完全に消滅することになり、2023年の「救済措置」が世界金融危機後に見られたようなものとはまったく異なることが改めて示されています。

箇条書きで言うと:

JPM(および他のTBTF銀行)は現在、米国の銀行システムにとって事実上の「最後の買い手」となっている。

G-SIB準備金は、銀行の感染拡大に対する(非常に)強力な防御層として事実上国有化された資産である。

政策立案者は、悪質な行為者に対する納税者による救済という印象を避けるために懸命に努力している。

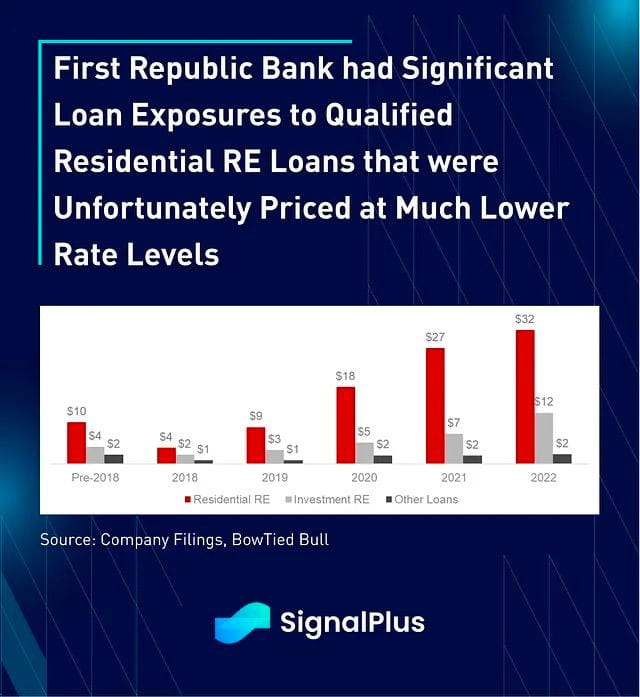

SVBの破綻ではMBS資産保有における未認識のHTM損失から損失が発生したが、FRCの破綻は、優良な借り手に低金利の利息のみの住宅ローンを発行したことが原因だった。

融資の信用度や値下げには問題はなかったが、融資の組成が不十分だったために金利リスクの管理が著しく不十分だったために問題が発生した。

株主と債権者は、無保険の貯蓄者と新たなM&A購入者の利益のためにゼロにされる新たな袋持ちである。

連邦準備制度理事会(および連邦預金保険公社)のバランスシートは、企業の資本に直接注入するのではなく、時間稼ぎのためのつなぎ融資として選択的に使用されている。

政策立案者はこれまでのところ、あらゆるシステム的な伝染を封じ込めることに成功しており、FRCの週末の売却は文字通りリスク資産に影響を与えず、米国株はニューヨークの取引開始以来、新たな高値を更新している。

TBTF(大きすぎて潰せない)メガバンクが総預金のシェアをさらに拡大するにつれて、経済への信用貸付の可用性は引き続き低下する可能性が高い。

金融危機後の規制当局の規制比率(SLR、LCR、NSFRなど)のアルファベットスープは、今回は銀行のバランスシートの問題を完全に検出できませんでした。事後検証として、金利期間のミスマッチを監視することに重点を置いた一連の新しい銀行規制措置が予想されます。

最後に、我々はQE救済の時代ではないことを読者に再度思い出させておきたい。現時点での金/ビットコインやその他の安全資産の弱さを見ればそれがわかる。

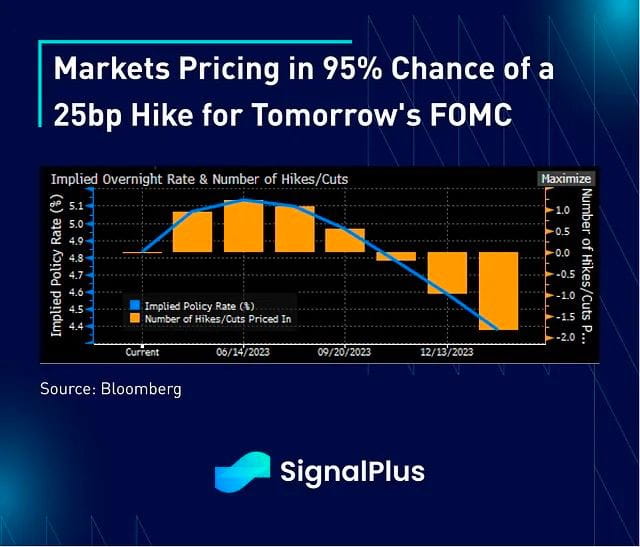

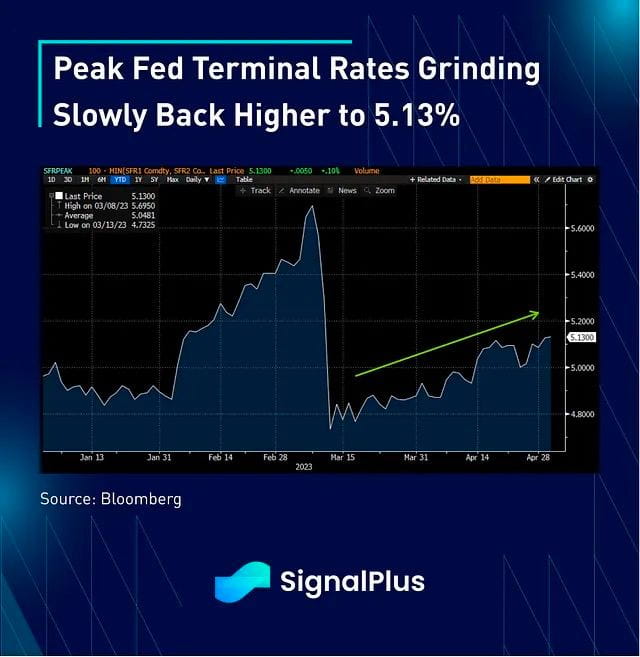

データ面では、米国の製造業は4月に0.8ポイント上昇して47.1となり、ほとんどの項目がプラス領域にあり、予想をわずかに上回った。支払価格は4ポイント上昇して53.2となり、米国のS&Pグローバル製造業PMIでも同様の価格圧力が見られ、レポートでは「インフレ圧力による」顧客需要の低迷を指摘している。リフレの見出しにより、取引時間中ずっと金利が上昇し、債券利回りはカーブ全体で約13~15bp上昇した。5月の利上げ確率は95%に戻り、6月の確率は約30%に上昇し、ピーク時の最終金利は3月中旬に4.80%まで低下した後、ゆっくりと5.13%を超えつつある。

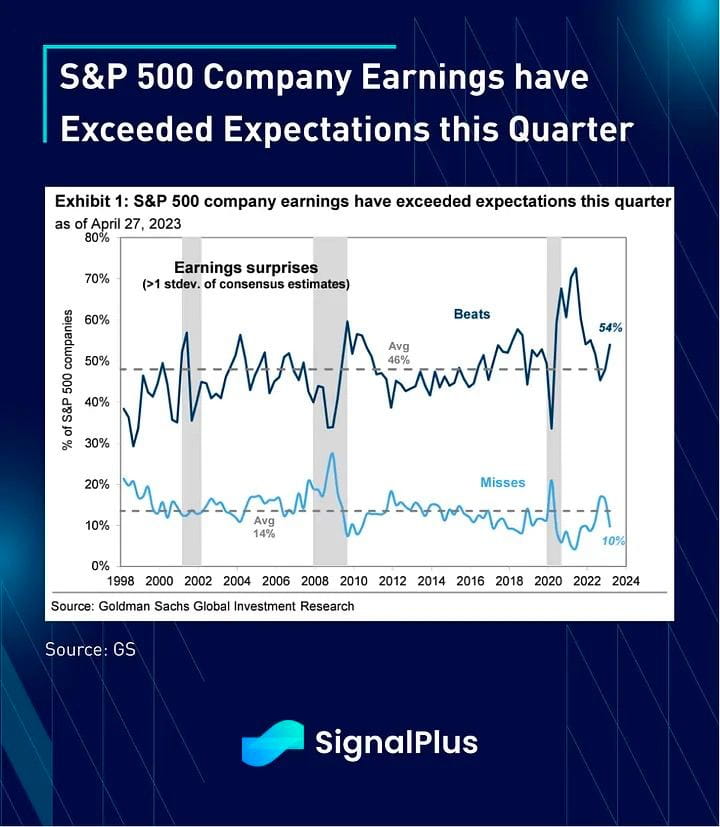

株式市場では、「5月に売って終わり」というよく知られた格言にもかかわらず、FRC問題の迅速な解決と第1四半期の収益の好調が続いたおかげで、過去2回の取引セッションで株価は驚くほど好調に推移した。GSのデータによると、金曜日時点でS&P 500の時価総額の64%が決算を発表しており、54%の企業がEPS予想を1標準偏差以上上回っており、長期平均の46%を大きく上回っている。さらに、ブラックアウト期間が終了するため、S&P 500企業の75%が来週、自社株買いプログラムを再開する資格を得ることになり、ほとんどのトレーダーがリスク資産のポジションを過小にしたままである中、上昇に拍車をかけることになる。

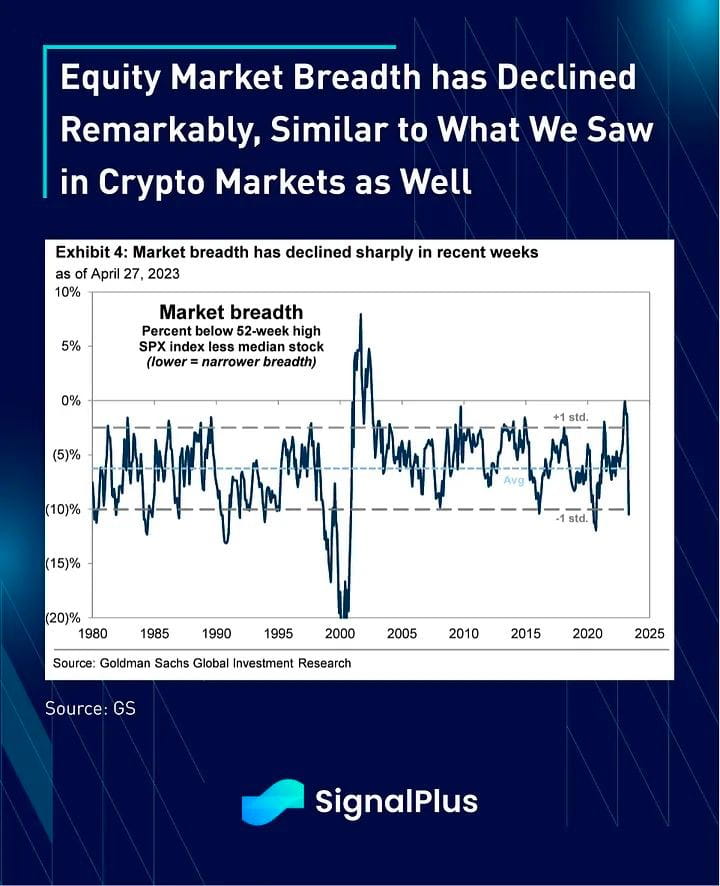

そうは言っても、市場の幅と流動性はここ数週間で大幅に低下しており、これは年初来の仮想通貨市場で見られた取引環境の悪化と似ています。VIXが大幅に低下し、リスクオンのセンチメントがプラスであるにもかかわらず、株価はどちらにせよ急激な変動に対してますます脆弱になっており、水曜日のFOMCが次の動きのきっかけとなることは明らかです。

S&P 500 指数の前年比収益予想は、特に成長株と景気循環株で依然としてマイナスだが、インフレ期待の低下に加え、今後は FRB が緩和的な政策を実施すると市場が広く予想していることから、成長倍率の大幅な拡大によって、このすべてが相殺されて余りある。株式の評価額は大幅に割高になっており、パウエル議長がメッセージ面で絶妙なバランスを取り、ソフトランディングのストーリーを継続させるかどうかに大きくかかっているのは確かだ。

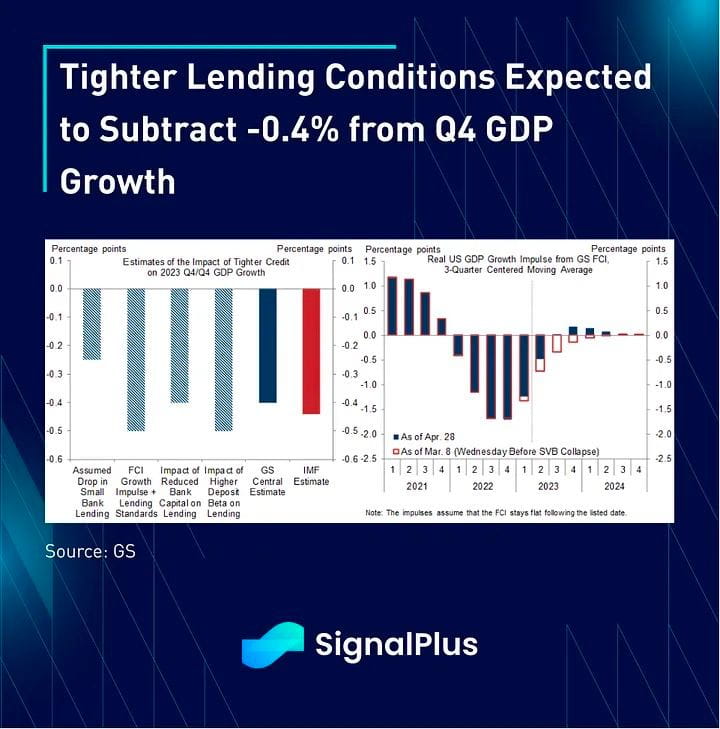

FOMCは5月の会合で、広く予想されている通り25bpの利上げを行い、5.25%とする可能性が高いが、市場の注目は声明文のフォワードガイダンスの修正に集まるだろう。市場は、FRBが6月に利上げ休止を示唆し、その方向転換を言葉によるタカ派的な姿勢で相殺しようとすることを完全に予想している。FRBはまた、最近の銀行のストレスと信用条件の引き締めを6月の利上げ休止の主な要因として挙げ、今年後半までに経済が軽度の景気後退に陥る可能性があると予想している。数字的には、ウォール街は信用条件の引き締めが第4四半期のGDPを-0.4%押し下げると予想しており、これは代理指標として約1.5回の利上げに相当する。いつものように、質疑応答はパウエル議長のメッセージのニュアンスを解読する上で鍵となるが、今回はセッションのかなりの部分が債務上限に関する議論に占められるとしても驚くべきではない。

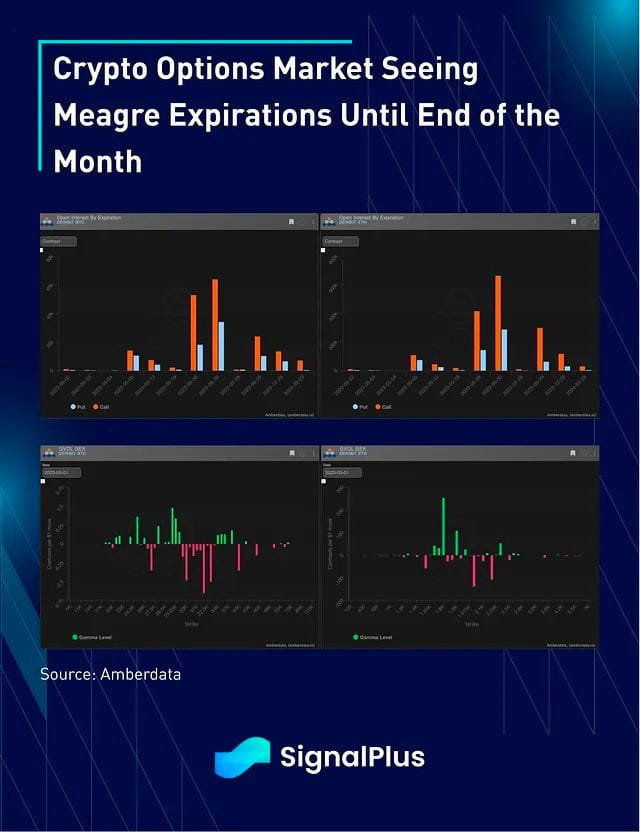

暗号通貨の価格は過去72時間で非常に低調に推移し、BTCは2万8千ドル付近まで戻り、ETHは1万8千ドルまで戻った。FRC問題の解決は、多くの観測者がGFC後の戦略の継続として予想していたようにFRBの残高のさらなる拡大にはつながらず、金も過去8週間2千ドルの抵抗線を下回ったままである。オプション市場には5月末まで期限切れがほとんどなく、推定GEXプロファイルは現在のストライク付近で比較的穏やかである。さらに、IVの小幅な反発にもかかわらず、ボラティリティ需要は比較的抑制されており、期間構造は非常に平坦である。

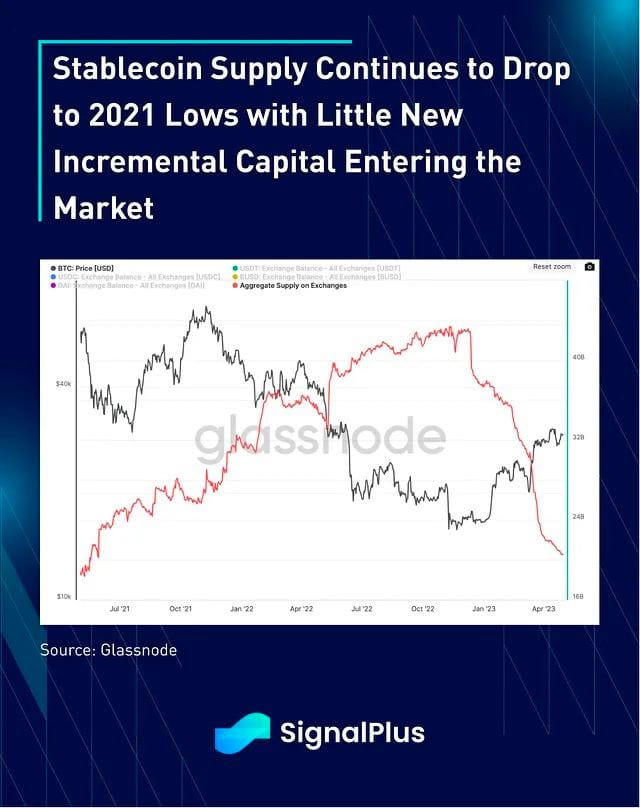

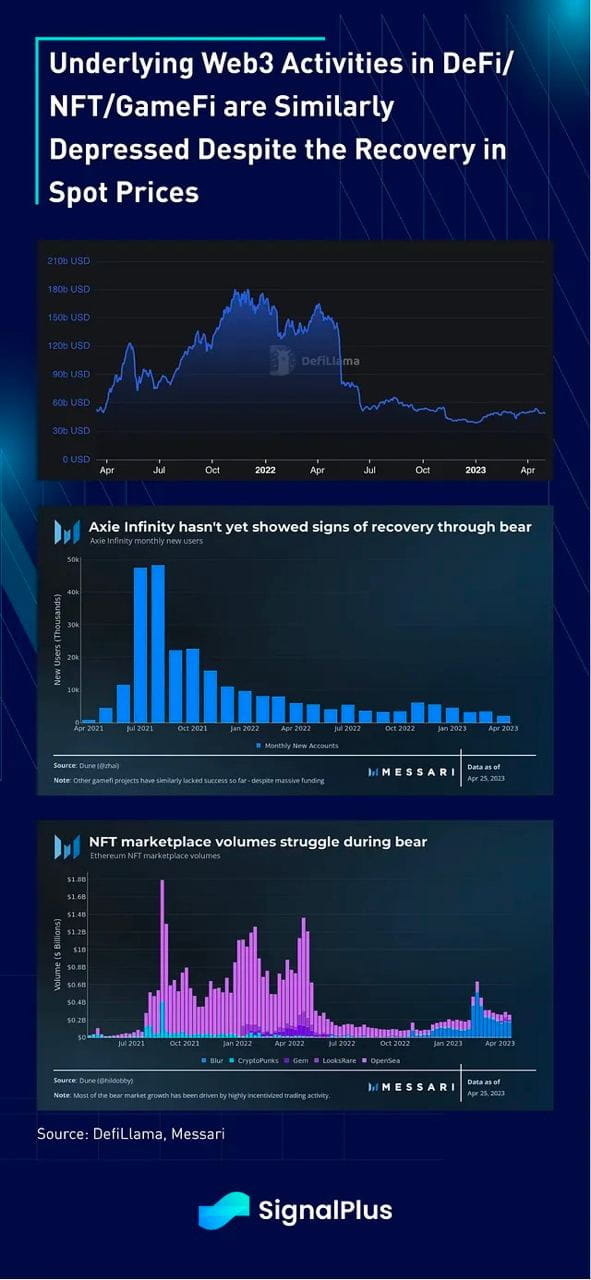

活動面では、CeFi取引所のステーブルコイン残高は減少し続けており、エコシステムへの新規資本の流入はほとんどない。さらに、スポット価格の回復にもかかわらず、DeFi/NFT/GameFiのユーザー活動は大幅に低迷しており、近い将来の暗号通貨価格に対する当社の慎重な見方を強めている。