作者:Merkle3s Capital

本文基于 Messari 于 2025 年 12 月发布的年度报告 The Crypto Theses 2026。 该报告全文超过十万字,官方标注阅读时长为 401 分钟。

本内容由 Block Analytics Ltd X Merkle 3s Capital 支持,本文信息仅供参考,不构成任何投资建议或邀约,我们不对内容准确性负责,亦不承担由此产生的任何后果。

引言|这是情绪最糟糕的一年,却不是系统最脆弱的一年

如果只看情绪指标,2025 年的加密市场几乎可以被判“死刑”。

2025年11月、Crypto Fear & Greed Indexは10に落ち込み、「極度の恐怖」ゾーンに入ります。

歴史的に、このレベルにまで感情が落ち込んだ瞬間は数えるほどしかありません:

2020年3月、世界的なパンデミックによる流動性の踏みつけ

2021年5月、レバレッジの連鎖清算

2022年5-6月、Lunaと3ACのシステミック崩壊

2018-2019年、業界の熊市

これらの時期には共通点があります:業界自体が無効になり、未来は非常に不確実です。

しかし2025年はこの特性に合致しません。

主要な取引所がユーザーの資産を流用することなく、数十億ドルの時価総額のポンジプロジェクトがナarrativeを支配することもなく、総時価総額は前回の周期の高点を下回ることなく、安定したコインの規模は歴史的な新高を記録し、規制と制度化の進展が進んでいます。

「事実の面」で、これは業界が崩壊している年ではありません。

しかし、「感覚の面」では、これは多くの業界従事者、投資家、古参ユーザーにとって最も苦痛を伴う年かもしれません。

感情はなぜ崩壊するのか?

Messariはレポートの冒頭で非常に衝撃的な対比を示しました:

もしあなたがウォール街のオフィスで暗号資産配置に参加しているなら、2025年はあなたがこの業界に入って以来最良の年かもしれません。しかし、もしあなたがTelegramやDiscordで夜通し市場を見守り、アルファを探しているなら、これはあなたが「旧時代」を最も懐かしく思い出す年です。

同じ市場で、二つのほぼ完全に反対の体験。

これは偶然の感情の波でも、単純な牛熊の切り替えでもありません。

むしろより深い構造的な不均衡です:

市場は参加者を変更していますが、多くの人々は新しいシステムに旧いアイデンティティで参加しています。

これは一つの市場の復盤ではありません

この記事は短期的な価格動向について議論することを目的としておらず、「次に上がるのか?」という問いに答えようともしていません。

それはむしろ構造的な説明のようです:

なぜ制度、資金、インフラが強化され続ける中で、

市場の感情はなぜ歴史的な低点に滑り落ちたのか?

なぜ多くの人が「自分が間違った道を選んだ」と感じているのか、しかしシステム自体は失敗していないのか?

Messariはこの10万字のレポートで、非常に原始的な問題から再出発することを選択しました:

もし暗号資産が最終的に「お金」であるなら、誰がそれをお金として扱われるに値するのでしょうか?

これを理解することが、2025年の市場感情の全面的な崩壊を理解するための前提です。

第一章|なぜ感情が異常に低いのか?

結果だけを見ると、2025年の感情崩壊はほとんど「理解できない」ものです。

取引所の崩壊もなく、システミックな信用崩壊もなく、コアナarrativeの破産もない状況で、市場は歴史的に最低に近い感情的なフィードバックを示しました。

Messariの判断は非常に直接的です:これは「感情と現実が著しく乖離した」極端なケースです。

1. 感情指標は「歴史的異常区域」に達しました

Crypto Fear & Greed Indexが10に落ち込むことは、普通の調整信号ではありません。

過去十年以上の間、この数値はごくわずかな瞬間にしか現れず、出現するたびに真実で深刻な業界の危機を伴うものでした:

資金システムの断裂

信用の鎖が崩壊しました

市場は「未来は存在するのか?」について疑念を抱いています

しかし2025年にはこれらの問題は発生しませんでした。

コアインフラストラクチャの故障はなく、メインストリーム資産がゼロに清算されることもなく、業界の合法性を揺るがすシステムイベントも発生していません。

統計的な意味で、今回の感情の読みは既知の歴史的テンプレートと一致しません。

2. 市場は失敗していない、失敗しているのは「個人の体験」です

感情の崩壊は市場自体からではなく、参加者の主観的な体験から生じています。

Messariはレポートで繰り返し無視されがちな事実を強調しています:

2025年は機関の体験が散発的な体験よりもはるかに良い年です。

機関にとって、これは非常に明確で、さらには快適な環境です:

ETFは低摩擦、低リスクの配分チャネルを提供しました。

DAT(デジタル資産金庫)は安定し、予測可能な長期的な買い手になります

規制枠組みが明確になり、コンプライアンスの境界が徐々に見えてきました

しかし、多くの古い構造の参加者にとって、この年は異常に残酷でした:

アルファが著しく減少しました

ナarrativeの循環が無効化されています

ほとんどの資産は長期的にBTCに対して劣後しています

「努力の程度」と「結果」の関係が完全に壊れています。

市場は人々を拒否したわけではなく、単に報酬のメカニズムを変更したのです。

3. 「お金を稼げなかった」ということは「業界がうまくいかない」と誤解されています。

感情の真の引き金は価格の下落ではなく、認知のギャップです。

過去のいくつかの周期において、Cryptoの暗黙の仮定は:

十分に勤勉で早く、そして攻撃的であれば、超過リターンを得ることができるのです。

しかし2025年はこの仮定を初めて系統的に打破しました。

ほとんどの資産は「物語を語る」ことでプレミアムを得ることができなくなりました

L1のエコシステムの成長はもはや自動的にトークンのリターンに転換されません

高いボラティリティはもはや高いリターンを意味しません

結果として、多くの参加者は錯覚を抱き始めています:

「私がお金を儲けていないなら、業界全体に問題があるに違いない」と言うものでした。

Messariの結論はまさに逆です:

業界は持続的に投機的利益を生み出す機械ではなく、成熟した金融システムのようになりつつあります。

4. 感情崩壊の本質は、アイデンティティの置き換えです。

すべての現象を総合すると、Messariが示す暗黙の答えは一つだけです:

2025年の感情崩壊は、本質的にはアイデンティティの置き換えです。

市場は「資産配分者」「長期保有者」「制度参加者」に傾いています

しかし、多くの参加者は依然として「短期的なアルファ探索者」として存在しています。

システムの報酬ロジックが変わり、参加方法が同期して調整されないと、感情は必然的に崩壊します。

これは個人の能力の問題ではなく、時代の役割の切り替えに伴う摩擦コストの問題です。

要約|感情はあなたに真実を伝えていません

2025年の市場感情は、参加者の苦痛を真に反映していますが、システムの状態を正確に反映しているわけではありません。

感情の崩壊 ≠ 業界の失敗

苦しみの増加 ≠ 価値の消失

それはただ一つのことを示しています:

古い参加方法は急速に無効化されています。

この点を理解することが、次の章に進むための前提です。

第二章|感情崩壊の真の根源:通貨システムが無効化されている

市場構造のレベルにとどまると、2025年の感情崩壊は未だ完全に説明されていません。

真の問題は:

アルファが減少しました

BTCは強すぎます

機関が入ってきました

これらはすべて表面的な現象に過ぎません。

Messariがレポートで示したより深い判断は:

市場の感情の崩壊は、本質的には長い間無視されてきた事実から生じています - 我々がいる通貨システム自体が、貯蓄者に対して持続的に圧力をかけています。

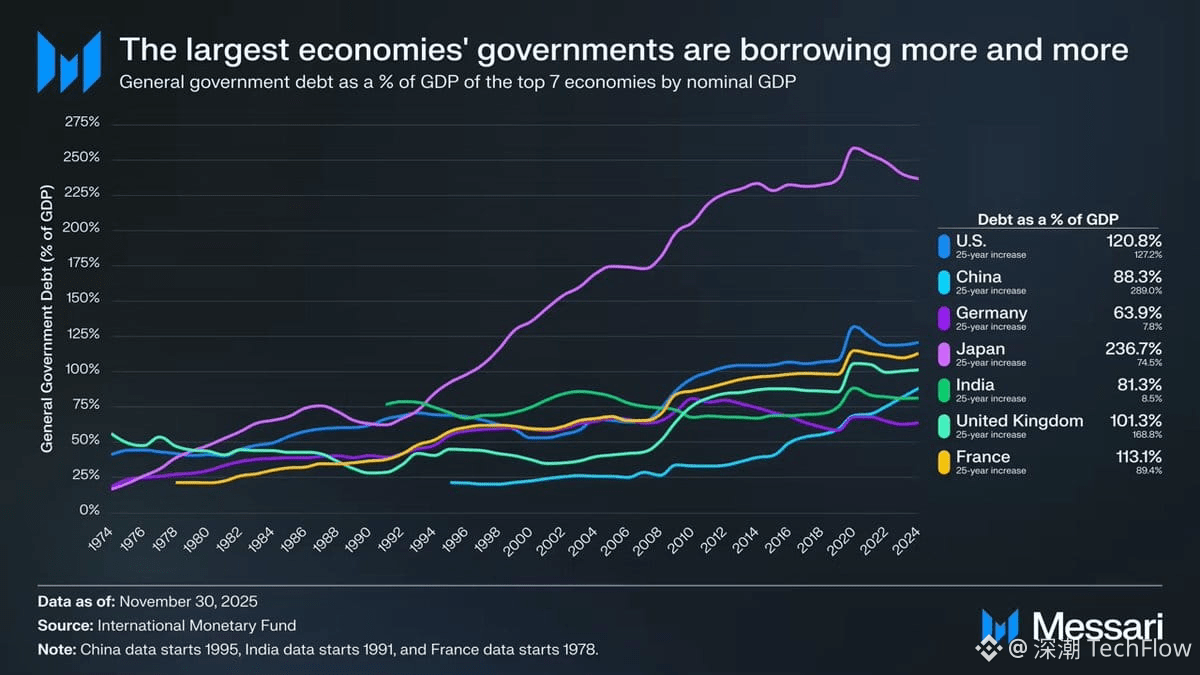

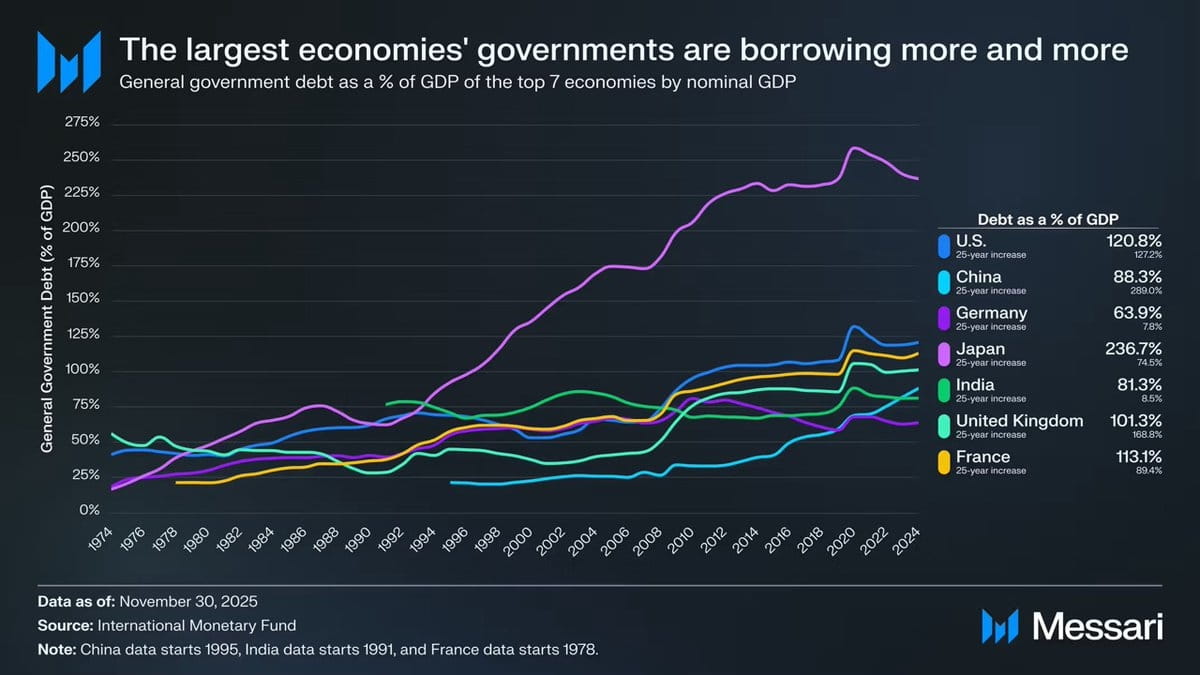

正面から直視される必要がある図:世界の政府の負債が制御不能です。

この図はマクロ背景の装飾ではなく、全体のCryptomoney議論の論理的起点です。

過去50年、主要な世界経済における政府の負債がGDPに占める割合は、高度に一致しており、ほぼ逆行できない上昇傾向を示しています:

🇺🇸 アメリカ:120.8%

🇯🇵 日本:236.7%

🇫🇷 フランス:113.1%

🇬🇧 英国:101.3%

🇨🇳 中国:88.3%

🇮🇳 インド:81.3%

🇩🇪 ドイツ:63.9%

これは特定の国のガバナンスの失敗の結果ではなく、制度、政治構造、発展段階をまたいだ共通の結末です。

民主国家、権威主義国家、発展した経済体、新興市場のいずれにおいても、政府の負債は経済成長を長期にわたって上回っています。

この図が示しているのは「負債が高い」ことではなく、「貯蓄がシステム的に犠牲にされている」ことです。

政府の負債が長期にわたり経済生産を上回ると、システムは安定を維持するために三つの方法を採用します:

インフレーション

長期的に低い実質金利

金融抑圧(資本規制、引き出し制限、規制介入)

どのような経路を選んでも、最終的なコストは同じ人々が負担することになります:

貯蓄者。

Messariがレポートで非常に抑制的でありながら、非常に重い言葉を使ったことです:

負債が経済生産よりも早く成長すると、コストは貯蓄者に最も重くのしかかります。

翻訳すると:

負債が成長を上回ると、貯蓄は必然的に犠牲にされる運命です。

なぜ感情が2025年に集中して崩壊するのか?

2025年は、ますます多くの参加者がこの事実を初めて明確に意識する年です。

その前に:

「インフレーションは一時的なものだ」

「現金は常に安全です。」

「長期的には法定通貨は安定している」

現実はこれらの仮定を不断に否定し続けています。

人々が発見したとき:

努力して働くこと ≠ 富の保全

貯蓄行動自体が持続的に縮小しています

資産配分の難易度が著しく上昇しています

感情の崩壊はCryptoから来るのではなく、全体の金融システムへの信頼の揺らぎから生じています。

Cryptoはこの衝撃が最初に認識された場所です。

Cryptomoneyの意義は「より高い収益」にはありません

これもMessariが繰り返し強調しているが、誤解されやすい点です。

Cryptomoneyはより高いリターンを約束するために存在するものではありません。

その核心的価値は:

ルールは予測可能です

通貨政策は単一の機関によって恣意的に変更されるものではありません

資産は自己保管できます

価値は許可なしに国境を越えて移転可能です

言い換えれば、それが提供するのは「お金を稼ぐ道具」ではなく、

高い負債と低い確実性の世界で、個人に通貨の選択権を再付与します。

感情の崩壊は実際には「覚醒」です。

この負債図と2025年の市場感情を合わせると、直感に反する結論が浮かび上がります:

感情の極度の悲観は業界の失敗を意味するのではなく、ますます多くの人々が旧システムの問題が実際に存在することを認識し始めていることを意味します。

Cryptoの問題は、決して「無駄」ではありません。

真の問題は:すべての人々のために簡単な超過リターンを生み出すことがもはやできないということです。

要約|感情から構造へ、そして通貨そのものへ

この章は根本的な問題を解決します:

なぜシステミックな崩壊がない中で、市場の感情が歴史的な低点に落ち込んだのか?

答えはK線の中にはなく、通貨構造の中にあります。

感情の崩壊は表面的なものです

パラダイムの断裂はプロセスです

通貨システムの不均衡は根本的な原因です

これがMessariが「お金」からではなく「アプリケーション」から報告書全体を始めることを選んだ理由です。

第三章|なぜBTCだけが「本当のお金」として扱われるのか

ここまで読んだあなたは、すでに一つの疑問を持つのが簡単です:

もし問題が通貨システムにあるのなら、なぜ答えがBTCで、他のものでないのか?

Messariがレポートで示した判断は異常に明確です:

BTCはもはや他のCrypto資産と同じ競争の次元にはいません。

1. お金は技術的な問題ではなく、合意の問題です

これはBTCを理解するための第一の鍵です。

Messariは原文でエンジニアが見逃しやすい事実を繰り返し強調しています:

お金は社会的合意であり、技術的最適化の問題ではありません。

言い換えれば:

お金は「誰が速いか」ではありません

「誰が安いか」ではありません。

また「誰が機能を多く持っているか」でもありません

それは誰が長期的に安定して価値を保存されるかです。

この観点から見ると、Bitcoinの勝利は神秘的ではありません。

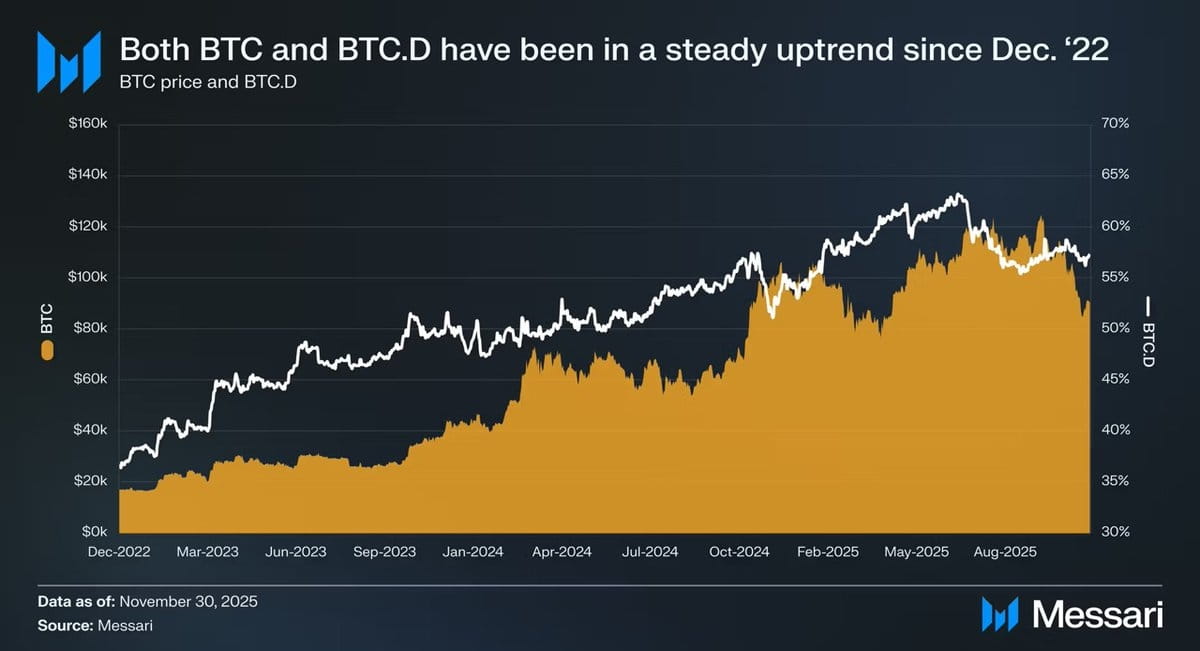

2. 三年間のデータは、すでに顔に答えを書いています

2022年12月1日から2025年11月まで:

BTCは429%上昇しました

時価総額は3180億ドルから1.81兆ドルに移行しました

世界の資産ランキングはトップ10に入っています

そして、より重要なのは相対的なパフォーマンスです:

BTC.Dは36.6%から57.3%に上昇しました

「理論的には山寨が急増するはずの」周期の中で、資金はむしろBTCに持続的に流れ戻っています。

これは一つの市場の偶然の結果ではなく、市場が資産を再分類しているのです。

3. ETFとDATは本質的に「制度化された合意」を形成しています

MessariはETFに対する評価が非常に抑制的であるが、その結論は非常に重いです。

Bitcoin ETFは「新たな買い手」だけではなく、実際に変えるのは:

誰が買っているのか + なぜ買っているのか + どれくらいの期間保持できるのか

ETFはBTCを準拠資産に変えます

DATはBTCを企業のバランスシートの一部に変えます

国家の備蓄がBTCを「戦略的資産」のレベルに引き上げました

BTCがこれらの役割に保持されると、それはもはや:

「いつでも手放せる高ボラティリティのリスク資産」

それは:

長期的に保持しなければならず、簡単には間違えられない通貨資産です。

お金は、一度このように扱われると、元に戻すことが非常に難しいです。

4. なぜBTCは「退屈」であるほどお金のようになるのか

これは2025年で最も直感に反する点かもしれません。

BTCには応用がありません

ナarrativeの循環がありません

エコシステムの物語がありません

「新しいものすらない」

しかし、そのためにこそ、それは「お金」のすべての特性に合致します:

未来の約束に依存しない

成長のナarrativeは必要ありません

チームが継続的に納品する必要はありません

それはただ「ミスをしない」ことを必要としています。

高い負債と低い確実性の世界では、「ミスをしない」こと自体が希少な資産です。

5. BTCが強いことは、市場の失敗ではありません

多くの人々の苦しみは錯覚から生じています:

「BTCが強いということは、市場に問題があるということです。」

Messariの判断はちょうど逆です:

BTCの強さは、市場がより理性的になっていることを示しています。

システムが報酬を提供し始めたとき:

安定性

予見可能性

長期的な信頼性

高いボラティリティによる高いリターンに依存するすべての戦略は、ますます痛みを伴うものとなるでしょう。

これはBTCの問題ではなく、参加方法の問題です。

要約|BTCは勝ったのではなく、選ばれたのです。

BTCは他の資産を「打ち負かした」わけではありません。

それはただ通貨システムが絶えず無効化される時代の中で、市場によって繰り返し検証されたものです:

最も説明が不要な資産

最も信頼を必要としない資産

未来の約束を必要としない資産

これは一つの市場の結果ではありません、

それは一種の役割確認です。

第四章|市場が一つの「お金」を必要とするだけになったとき、L1の物語は崩れ始めました。

BTCが市場によって「主要なCryptomoney」として選ばれたことが確認された後、避けられない問題があります:

もしお金がすでに答えを持っているのなら、Layer 1には何が残っているのでしょうか?

Messariは直接的な結論を示していませんが、この部分を読むと非常に明確なトレンドが浮かび上がります:

L1の評価は「未来のナarrative」から「現実的な制約」へと強制されつつあります。

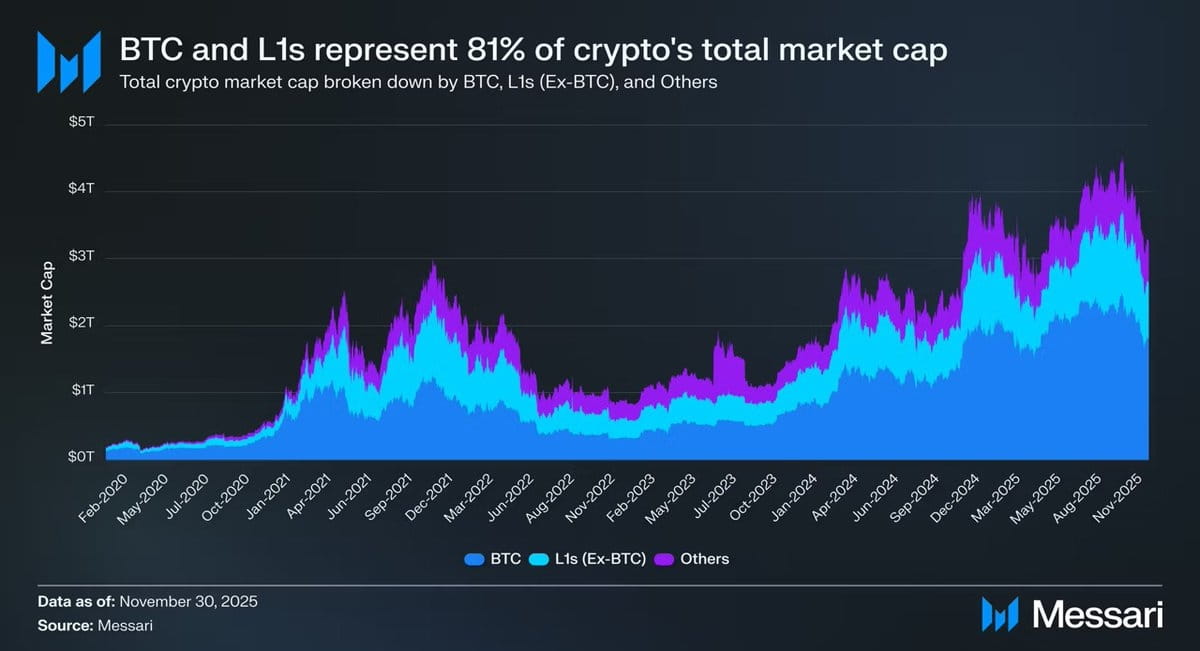

1. 残酷ですが真実な事実:81%の時価総額が「お金」のナarrativeの中にあります。

2025年末までに、全体の暗号市場の時価総額は約$3.26Tです:

BTC:$1.80T

他のL1:約$0.83T

残りの資産:不足$0.63T

合計すると:

約81%の暗号資産の時価総額は、市場によって「お金」または「潜在的なお金」として価格付けされています。

これは何を意味しますか?

L1の評価は、すでに「アプリケーションプラットフォーム」の価格設定ロジックではありません。

それは「お金になる資格があるかどうか」という価格設定ロジックです。

2. 問題は:ほとんどのL1は不適格です

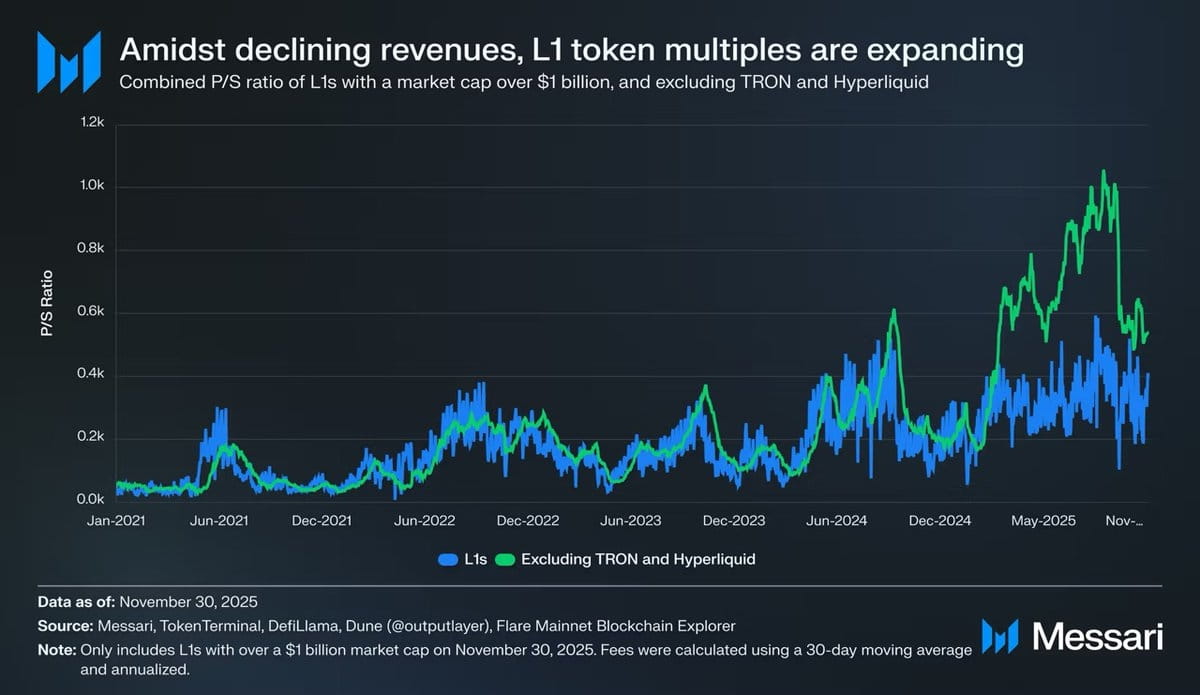

Messariが提供したデータは非常に直接的で、非常に冷酷です。

TRONやHyperliquidなどの異常に高い収入の個例を除外すると:

L1の全体収入は引き続き減少しています

しかし、評価倍率は持続的に上昇しています

調整されたP/S比率は次の通りです:

2021:40x

2022:212x

2023:137x

2024:205x

2025:536x

その間にL1の総収入は:

2021:$12.3B

2022:$4.9B

2023:$2.7B

2024:$3.6B

2025(年換算):$1.7B

これは「未来の成長」で合理的に説明できない剪断差です。

3. L1は「過小評価」されているのではなく、「再分類」されているのです。

多くの人々の苦しみは誤解から生じています:

「L1は市場によって誤って殺されたのか?」

Messariの判断はちょうど逆です:

市場はL1を誤って殺さなかったのではなく、彼らの「通貨の想像力」を減少させたのです。

もし一つの資産が:

安定した価値を保持できません

長期保有できません

また、確実なキャッシュフローを提供することもできません

それは最終的に一つの価格設定方法しか残らないのです:

高いベータリスク資産。

4. Solanaの例は、実際にすべてを説明しています。

SOLは2025年で数少ないBTCを上回るL1です。

しかし、Messariは非常に致命的な事実を指摘しました:

SOLエコシステムデータは20〜30倍に成長しています

価格はBTCよりも87%多く上回っているだけです

言い換えれば:

BTCの前で「著しい超過利益」を得るためには、L1は桁違いのエコシステムの爆発が必要です。

これは「努力が足りない」わけではなく、報酬関数がすでに書き換えられているのです。

5. BTCが「お金」となったとき、L1の負担は逆に重くなりました

これは多くの人が認識していない構造的変化です。

BTCに明確な通貨の地位が確立される前に:

L1は「未来のお金になる」物語を語ることができます

市場はこの可能性に対して事前に支払うことを望んでいます

そして今:

BTCはすでに確立されています

市場は「第二のお金」のために同じプレミアムを支払うことをもはや望んでいません

したがって、L1はより難しい問題に直面しています:

お金でないなら、あなたは一体何なのですか?

要約|L1の問題は競争ではなく、位置付けです

L1は「BTCに負けた」のではありません。

彼らが失ったのは:

通貨という次元において

市場はもはや多くの答えを必要としていません

しかし「通貨のナarrative」の保護を失うと、すべての評価は現実的な制約を再び受け入れなければなりません。

これが2025年に多くの参加者の感情崩壊の直接的な原因です。