グローバル経済の複雑化と国際信用通貨の台頭

20世紀下半期のグローバリゼーションの進展に伴い、国際貿易と越境資本の流動は前例のない規模に達しました。ますます複雑化するグローバル経済は、国際通貨システムに厳しい要求を突きつけています。それは、高効率、極度の流動性、低取引コストを備えた汎用的な決済および準備ツールの必要性です。従来の通貨決済形態は、グローバリゼーションによる挑戦に対処する際に力不足です。経済活動の拡大は通貨供給の柔軟な調整を必要とし、実物商品供給に制約された通貨システムは、必然的にこの構造的な需要を満たすことが難しいです。

美元的崛起正是對這一歷史需求的響應。它作為一種純粹的信用貨幣,在和黃金脫鉤之後,它的信用是建立在以美國的國家信用、強大的稅收能力以及高度穩定的法律與政治制度之上。這種以國家信用為支撐的法定貨幣,為之後全球商業提供了足夠的彈性與穩定性。

那麼美元如何在脫離黃金背書後,成功維持並強化其全球主導地位的呢?核心在於建立了一個由市場效率、制度設計和地緣政治力量協同驅動的全球網絡共識體系。這種共識並非僅僅基於經濟規模,而是源於美國提供了一系列全球公共金融產品和基礎設施。

本文將通過深入剖析“美元共識四種機制理論”框架,揭示美元如何系統性地建立並維護美元的全球共識:

首先,美國自身構築了全球最強大的信用基石;其次,通過石油美元體系創造了強制性的交易需求;第三,美聯儲通過流動性網絡充當了全球金融系統的最後貸款人最後,制度、資產、流動性與地緣安全這四大支柱為美元提供了結構性保障。

(注:最後貸款人,Lender of Last Resort,指中央銀行在金融體系面臨流動性危機時提供緊急資金支持的角色。當市場出現流動性枯竭、金融機構無法從正常渠道獲得資金時,央行作為“最後手段”提供緊急流動性,防止系統性崩潰);

美元在脫鉤黃金後之所以能維持全球主導地位,核心在於“安全資產供給×交易計價剛需×危機時刻的美元流動性後盾×制度與地緣擔保”四種機制的閉環所形成的強大網絡效應;本文按四種機制展開論證,並在量化部分提供關鍵指標支持。

1. 信用貨幣的歷史必然性與美元的革命性意義

貨幣形態的演進是一个不断追求效率、克服局限的过程。在远古时代,物物交換因為缺乏“需求雙重巧合”(注:需求雙重巧合,Double Coincidence of Wants,指在物物交換中,交易雙方必須同時滿足兩個條件:一方想要對方擁有的商品,另一方也想要對方擁有的商品。只有當這兩個條件同時滿足時,物物交換才能發生。這個概念說明了物物交換的困難,從而解釋了為什麼需要貨幣作為交換媒介)而效率低下。商品貨幣,如貝殼或鹽,解決了交換媒介問題,但很快暴露了其固有缺陷:它們往往具有易腐性、不可分性以及非同質性,難以作為長期價值儲藏或精確的記賬單位。

金屬貨幣,尤其是貴金屬,解決了商品貨幣的局限性,因其稀有性和可分割性而被全世界範圍內廣泛接受。然而,隨著白銀在貨幣上的衰落,金屬貨幣時代最終演化為金本位制,這為全球經濟帶來了新的結構性限制。

金本位制要求政府將貨幣發行量與儲備的黃金數量掛鉤,擁護者認為這可以防止政府過度操縱貨幣供給,從而穩定價格和外匯率。然而,固定匯率最終成為限制全球經濟發展的瓶頸。

19世紀末至20世紀,國際貿易與工業生產的加速使得黃金供給的增長速度無法與全球經濟活動擴張的需求相匹配。這導致了系統性的流動性不足,尤其是在經濟快速發展或發生外部衝擊時。例如,黃金的新發現(如1848年加州金礦)曾導致貨幣供給的突然衝擊和通貨膨脹。更重要的是,金本位制剝奪了中央銀行在經濟衰退或大蕭條時期實施擴張性貨幣政策的能力,使其無法有效地通過增加流動性來應對失業和金融危機。

因此,純粹的信用貨幣,特別是美元的誕生,代表了貨幣史上一次革命性的突破。它擺脫了實物約束,以國家信用為支撐,提供了無限的流動性創造能力,這對於滿足全球不斷增長的貿易需求,以及應對突發危機時的流動性枯竭至關重要。純信用貨幣體系是全球市場在追求效率和系統穩定性上的必然選擇。

美元之所以能成為全球信用貨幣,是因為它同時提供了"通用尺"和"通用插座"。作為統一的計價與記賬單位,美元降低了跨境交易的理解與對接成本;依托SWIFT等基礎設施,跨境結算與清算像一張網絡把銀行與企業連接起來,減少了匯率錯配與兌換摩擦。在流動性層面,美國深厚的資本市場與靈活的信用創造能力,既能在擴張期支撐融資,也能在應急期避免市場乾涸。再加上美國國債這一高信用、高流動性的"安全資產池",以及危機時由美聯儲提供的央行掉期線等"最後貸款人"安排,整套體系通過多點支撐和關鍵環節的互相補位,共同支撐了美元的全球貨幣地位。

2. 機制一:美國作為全球“最大信用體”的基石

全球化時代,國際體系需要一個可信、足夠深度、並且高流動性的"安全資產池"與資本市場作為信用錨和流動性中樞。美國長期以法治、信息披露與治理水平為基礎,供給了體量最大、層次最豐富的債券與股權市場,美國國債也因此成為全球儲備與抵押的首選安全資產。其市場份額與透明度上的優勢,使美元資產在官方外匯儲備中保持長期領先(具體數據見第6節)。當"安全資產池"逐步擴容,交易端若持續以美元計價,市場對美元資產與美元融資的結構性需求會自然增強,從而與下一環節的交易鎖定形成聯動。

美元共識的結構基礎並非僅僅源於其歷史地位,而是來自美國作為全球金融體系最大“擔保人”提供的核心公共產品:全球最安全、最有深度、最透明的金融基礎設施。

同時,美國資本市場的規模在全球範圍內占據主導地位,這是提供流動性公共產品的關鍵。全球債券市場規模估計約為140萬億美元,其中美國債券市場規模高達55萬億美元,占據了總量的39.3%。此外,美國公共股票市場約占全球公共股票市場的55%。這種巨大的規模和多樣性(涵蓋公共股權和高度發達的私人資本市場)保證了資本能夠隨時、大規模地進出,從而創造了無可匹敵的流動性。

市場深度優勢的根源在於制度可信度和透明度。那些能夠提供及時數據、執行更嚴格披露標準、保持政策可預測性、建立完善治理體系的經濟體,在面對全球金融市場波動時往往更具韌性。美國市場憑藉健全的法治、嚴格的契約執行和對財產權保護,構建了全球公認的最高透明度和治理標準。正是這些結構性優勢,使美國金融市場成為全球資本無法替代的"金融避風港",為美元的國際地位提供了堅實的制度基礎。

美國國債在國際金融體系中扮演著獨一無二的“安全資產”角色。不管其他國家的主權債務評級如何,美國國債因其無與倫比的市場深度和流動性,被各國央行和政府視為管理外匯價值、應對經濟衝擊的主要儲備工具。

美元資產在全球官方外匯儲備中長期居首,儘管其他國家持有美國國債占總債務比例有波動,但在缺乏同等安全、深度替代品的情形下,對美債的結構性需求仍保持剛性。

國際金融體系對安全資產的結構性渴求,使得美國財政即使在前景惡化的情況下,其國債市場仍然是全球資本的最終的優先選擇。安全資產的持續供給能力,直接支撐了美元作為國際儲備貨幣的核心功能。

對比之下,可以看到美國在貨幣體系上具有三個關鍵維度的持續優勢:

• 市場規模與深度:美國債券市場約55萬億美元,約占全球的39.3%;規模與層次決定了流動性與定價權。

• 制度與透明度:法治與披露標準長期處於全球高位,降低了非系統性風險,強化了資本定價的可預期性。

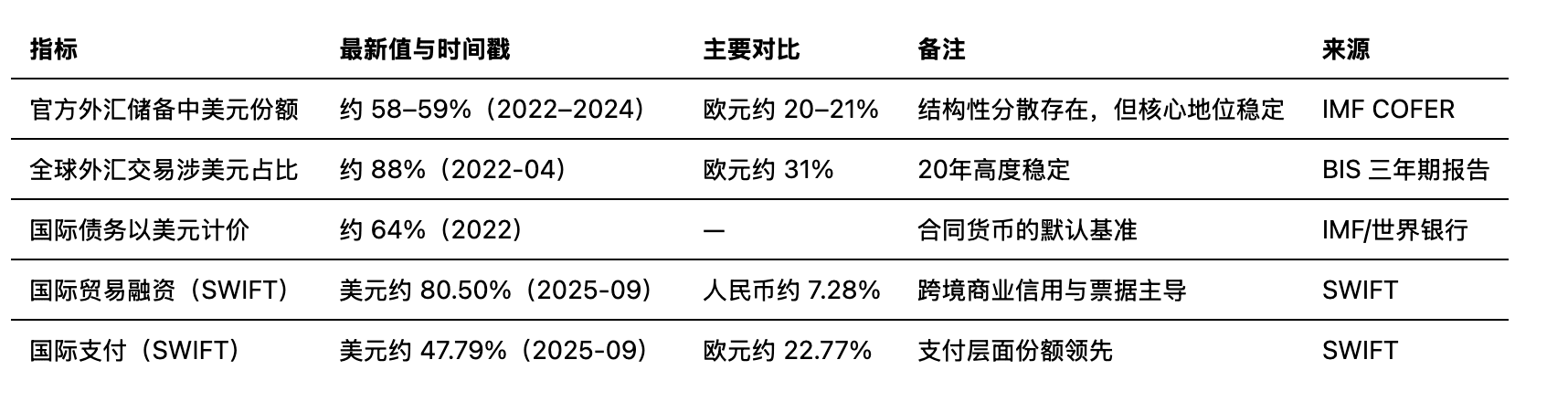

• 儲備貨幣份額:美元在官方外匯儲備中長期維持約58–59%,顯著高於歐元(約20–21%)與人民幣(約3%),體現出“安全資產”稀缺性的鎖定效應。

美國以制度可信性供給“安全資產池”,為美元信用提供了可贖回的深度與流動性錨。

3. 機制二:石油美元體系與交易型共識的鎖定效應

美元共識的第二個關鍵機制是將其地位與全球經濟的"血液"——能源——緊密綁定,從而創造出強制性的、基於交易的貨幣需求。

1971年,美國政府單方面終止了美元與黃金的兌換(即尼克松衝擊),正式終結了布雷頓森林體系的金本位約束。為了在失去黃金錨定後鞏固美元的地位,美國在1970年代與主要石油出口國,特別是沙特阿拉伯,達成了一項歷史性協議。

根據這項戰略協議,沙特同意將所有原油出口以美元計價結算。作為回報,美國承諾提供軍事和政治支持。石油出口國由此獲得巨額美元盈餘,這些美元又部分回流投資於美國國債和資本市場。石油美元體系由此誕生,將美元的支撐從“黃色的黃金”轉換為“黑色的黃金”。

由於全球都需要石油等大宗商品來維持經濟運行,而這些商品幾乎全部以美元計價,各國因此會被動持有和使用美元進行國際貿易支付。這種交易需求是結構性、剛性的,並且獨立的,和一國是否與美國進行直接貿易無關。

這就奠定了美元在交易中的統治地位。這種壓倒性的優勢,使得美元成為了全球經濟活動的“准入許可”條件之一。

石油美元體系和由此產生的交易型共識,創造了強大的網絡鎖定效應。網絡效應的經濟學原理表明,一種產品或服務的價值會隨著使用它的人數增加而呈指數級增長。

在貨幣領域,當越多的國家、企業、金融機構使用美元作為計價和結算工具時,美元的流動性、通用性和深度就會越高,從而進一步增強了其對現有使用的效用。同時對應的路徑依賴性會讓轉換成本極高。全球的清算體系、銀行慣例以及金融衍生品市場都圍繞美元設計,任何試圖切換到其他貨幣的嘗試都將面臨巨大的交易和結構調整成本。

石油美元循環具有自我強化特徵:

石油出口國獲取美元盈餘

↓

將盈餘投資回美國國債

↓

增強美國金融市場深度與流動性

↓

強化美元作為安全資產的吸引力

↓

進一步鞏固美元的交易貨幣地位。

這個正反饋讓美元共識進行自我維持和加強。

在實際運行中,美元在全球貿易發票、國際貿易融資與國際支付中的份額長期佔優。一旦交易端被美元計價鎖定,全球貿易與融資網絡就形成了對美元的結構性依賴。這種依賴在正常時期表現為交易效率的提升,但在衝擊期,離岸美元融資更容易出現緊張,市場對美元流動性的需求會急劇上升。這就需要體系內的“最後貸款人”來穩定預期與流動性,這也正是下一個機制要解決的問題。

4. 機制三:美元流動性網絡——最後的貸款人與危機救援

在衝擊期——即全球金融危機、地緣政治動盪或重大經濟事件導致市場恐慌、流動性急劇收縮的時期——離岸美元市場容易出現美元融資枯竭與風險外溢。市場參與者需要尋求美元流動性避險時,離岸銀行獲取美元的能力會迅速枯竭,引發系統性的美元流動性危機。美元體系的深層韌性在於其在發生全球金融危機時,能夠通過美聯儲的干預,充當全球流動性的最後貸款人,從而將離岸市場的風險控制在系統內部。

離岸美元市場是全球美元信貸和流動性的主要來源,它形成於冷戰時期,其特點是美元存款由非美國監管的銀行持有,形成了龐大的跨境銀行網絡。

該市場獨立於美聯儲的直接監管,通過複雜的證券融資交易(如回購協議Repo)和衍生品,將美元作為抵押品和借貸工具在跨境金融網絡中循環再質押,構成了廣義的“影子銀行”體系。離岸美元的信用生成依賴高槓桿與短期資金滾續,一旦風險偏好逆轉,抵押品價值下跌與再質押鏈條斷裂會迫使機構急劇收縮資產負債表,進而把流動性壓力放大為全球性的美元荒。

為了應對離岸美元市場帶來的系統性風險,美聯儲建立了央行掉期線機制。掉期線是美聯儲與少數主要外國中央銀行建立的短期、抵押的美元貸款。這一機制允許外國央行在面臨美元流動性短缺時,從美聯儲獲取美元資金,然後將其注入到本國金融體系,從而使其國內中央銀行能夠成為其自己銀行體系的美元最後貸款人。

這種機制的存在本身就是一種強大的穩定器。它提高了外國銀行持有美元資產和負債的安全性,因為債權人知道,在發生危機時,這些銀行可以通過其本國央行間接獲得美聯儲的流動性支持。掉期線被聯邦儲備委員會(FOMC)視為支持金融穩定和充當“審慎流動性後盾”的關鍵工具。

掉期線的使用在日常時期通常很低,但在全球危機時期會顯著飆升,這證明了其作為危機救援機制的核心功能。

在2008年全球金融危機期間,掉期線被大規模激活,有效緩解了全球美元融資市場的巨大壓力。隨後,在2020年新冠疫情危機初期,全球美元流動性恐慌再次爆發,美聯儲迅速擴張掉期線,其在美聯儲資產負債表上的價值從接近零迅速攀升,在2020年4月底達到近4500億美元的峰值。這一快速且大規模的干預,成功平息了全球美元流動性恐慌,穩定了全球金融市場。

美國的"慷慨"且高效的危機救援能力,產生了反向強化效應:當全球金融系統越依賴美元,在危機時對美聯儲的救助就越依賴,從而進一步鞏固了美聯儲作為全球金融穩定器的地位,增強了國際社會對美元體系的信任和路徑依賴。

換句話說,央行掉期線把離岸風險內生化為可管理風險,從而穩住美元作為全球融資中樞的預期。

5. 機制四:制度、資產、流動性與地緣安全——美元共識的四大支柱

僅靠市場機制與臨時性的流動性工具,難以長期維繫美元在全球貨幣的中心地位,在背後需要更高層的制度與安全作為托底。美元的制度基座可以追溯到1944年的布雷頓森林會議。那次會議為戰後秩序設定了規則與機構,即便70年代金本位退出舞台,IMF與世界銀行等基礎設施仍然在運轉。支付清算層面,SWIFT在技術上是中立的,但現實中的流程與規約長期圍繞美元運作,這種“日常實踐”不斷強化美元的中心位置。

資產供給與流動性網絡更像是一張疊圖。美國國債構成全球最大的、信用等級最高的安全資產池,是國際儲備與抵押的基底;離岸美元市場與央行掉期線則把這些資產轉化為可隨時調用的流動性,二者配合讓系統在震動時具備自我修復的能力。政治經濟學的角度提醒我們,貨幣與主權、財政權威相互交織。美元的對外功能,不只是金融產品的擴張,也是美國財政與規則能力的延伸。

地緣與安全常被說得很抽象,其實可以落到航道、能源與合規的具體場景。海上航線的安全意味著貿易不被輕易打斷,美國海軍在其中扮演看得見的角色。與產油國的安全設計,讓能源以美元計價與結算得以維持。制裁工具則把對金融基礎設施的控制力轉化為地緣政治的槓桿。比如針對俄羅斯的制裁,甚至讓一向謹慎的中立國也需調整做法。這當然也刺激了去美元化的討論,但在短期內,它同樣強化了美元的威懾與秩序約束。制度與地緣安全因此成為前三個機制的外部擔保,把它們固定為更穩定的長期秩序。

6. 美元在當前國際貿易與金融中的主導地位

儘管國際上對“去美元化”的討論甚囂塵上,但量化數據顯示,美元在全球經濟的核心功能上,仍舊保持著無可撼動的統治地位。這些數據印證了“四機制理論”所揭示的結構性鎖定效應。

在實際商業交易中,美元的角色最容易被直觀感知:從貿易發票到貿易融資與支付,美元長期處於優勢位置,反映出它作為交易媒介的不可替代性。

作為價值儲藏與金融契約的基準,美元在儲備、國際債務計價與外匯交易等維度長期佔優,這種“安全資產+基準貨幣”的疊加效應,進一步增強了它在金融市場中的黏性。

美元在全球金融市場中的量化指標對比

數據也提醒我們一個結構性現實:儘管地緣政治摩擦會促使外儲分散(帶來占比的邊際變化),但在交易與融資的核心功能上,美元的統治地位幾乎未被撼動。這說明網絡鎖定效應在發揮巨大作用。交易工具與清算網絡的轉換成本,遠比重新配置儲備資產更高。只要全球貿易與能源市場仍以美元為中心,挑戰者就很難在功能層面動搖共識。去美元化的努力目前多在邊緣,還沒觸及由“四機制”支撐的交易基礎設施核心。

7. 美元共識的自我強化與體系的韌性

回到開頭的論斷:美元共識並非單一原因,而是一個由四個機制咬合起來的系統。最大信用體提供制度信任與流動性基礎(美國國債與深度資本市場);石油美元將交易與資金回流綁定;流動性網絡在危機中充當“最後貸款人”;制度與地緣安全則提供外部擔保與威懾。這四者相互作用,形成了具有韌性的閉環。

美元作為全球信用貨幣的成功,很大程度上來自“普遍性+流動性”形成的網絡效應。這個效應具備自我強化,也是一種現實的“護城河”。對潛在挑戰者來說,問題不在於有沒有動力,而在於門檻:不僅需要足夠的經濟體量,還需要把前述四個機制從零複製出來,並長期維護其深度與流動性。這是昂貴且漫長的投入,這也是美元路徑依賴之所以強韌的原因。只要美元持續主導交易與融資網絡,它在儲備與支付中的地位就不容易被撼動。

“金融武器化”的副作用和地緣碎片化,會推動一些國家尋找替代路徑(例如數字貨幣或雙邊本幣結算)。但這類探索距離打破“四機制”的耦合,還有不小的距離。短期內,因為缺乏具備同等深度、流動性與制度信用的替代品,美元仍將是全球體系的主錨。結構性變化可能來自技術進步(如央行數字貨幣)或更長期的地緣力量轉移,但更可能是一段漫長而漸進的過程。

1) 替代路徑的門檻:要撼動美元網絡鎖定效應,至少需同時滿足三項條件:等價安全資產池供給(規模+信用+流動性)、能源與大宗貿易的廣泛改用替代計價與清算、跨境最後貸款人安排的可信常設化。單點突破的邊際效果有限,必須同時滿足才能形成有效挑戰。

2) 支柱削弱的補償機制:若儲備份額邊際下行(安全資產池受擾),石油美元體系與流動性網絡的慣性仍維持對美元的需求;若貿易端出現局部去美元化(石油美元體系受擾),缺乏等價安全資產與危機後盾會抬升替代路徑成本;若流動性後盾階段性收斂(最後貸款人受擾),制度與地緣安全提供的威懾仍降低體系斷裂概率。

3) 衝擊情景:在全球性風險事件中,掉期線等工具的階段性擴張具有“閥門”效應,傾向於把離岸風險“內生化”为可管理風險,體現為功能性穩態而非結構性斷裂。

這意味著:即使某一支柱階段性走弱,其他支柱往往會通過“閥門效應”與秩序保障來補位,維持體系的功能性穩態。