世界市場のトレーダーにとって、先週はまさに「氷と火の歌」と言える。前の瞬間、マーケットは人工知能による雇用への影響を心配していた;次の瞬間、中東の突如としての戦火が完全にヘッドラインを奪った。

今晩(3月6日)21:30、注目を浴びるアメリカの2月非農業雇用報告が予定通り発表される。しかし、この特別な「非農夜」では、皆の視線は半分、波斯湾の空に漂う煙にしっかりと向けられざるを得ない。地政学的なブラックスワンが経済データのグレー・ラヒノに衝突し、米連邦準備制度の金融政策は前例のない「二重の火」に直面している。

一、 ホルムズ海峡の「砲火」と「油火」

一、 ホルムズ海峡の「砲火」と「油火」

非農業データ発表前のカウントダウン段階で、中東情勢が再びエスカレートした。

● 現地時間3月5日、レバノンのヒズボラが集結したイスラエル国防軍を誘導ミサイルで攻撃したと主張した。市場をさらに恐れさせるのは、イラン革命防衛隊がペルシャ湾北部で米国のタンカーにミサイルを発射したと発表し、明確に赤線を引いた:米国、イスラエル、欧州の船舶がホルムズ海峡を通過することを禁止する。

● ホルムズ海峡、この世界のエネルギーの「大動脈」、どんな小さな風や草の動きも、油価格の「戦争プレミアム」に直接変換される。紛争が勃発して以来、国際原油価格は約20%上昇し、WTI原油は一時77ドルに達し、ブレント原油は85ドルの大台に迫っている。

● 表面的には、これは軍事攻撃に見える;実際には、インフレの引き金を引く「油火」である。エネルギー価格の急騰は、経済分野の「高血圧」のように、わずかに冷却の希望を見たFRBを瞬時に緊張させる。結局、国際通貨基金(IMF)の試算によれば、原油価格が10%上昇するごとに、世界のインフレは0.4ポイント上昇する。

二、 FRBの「ゼロ利下げ」シナリオ: 「可能性」から「主流」へ

● 一週間前、市場が今年の利下げが2回か1回かを議論していたとすれば、今、より極端なシナリオが舞台に登場している——年間「ゼロ利下げ」、さらには利上げの期待が再燃している。

● アトランタ連邦準備銀行が水曜日までのデータを示したところ、この驚くべき期待の逆転が明らかになった:トレーダーはFRBが今年の年末まで金利を据え置く確率が25%に急上昇したと賭けており、紛争が勃発する前日の17%を上回った。すべてのシナリオの中で、「様子見」が最も高い確率となっている。さらに極端なことに、市場は利上げの確率が16%に達し、先週の金曜日の8%から倍増したと見なしている。

● この感情の急変は、債券市場を直接引き金にした。避難資産としての米国債が珍しく売りに遭い、10年物米国債の利回りは一時4.1%を超えて急騰し、「避難資金が米国債に流入する」という従来の論理を完全に覆した。東方金誠のアナリストは、核心的な理由は市場の関心が「避難」から「インフレ防御」に迅速に切り替わったことにあると指摘している。原油価格による輸入インフレに直面し、投資家は将来の損失を補償するためにより高い利回りを要求している。

● リッチモンド連邦準備銀行の総裁バルキンの発言は、市場に冷水を浴びせた。彼は、最近の強い雇用と持続的なインフレ、さらに中東の紛争が物価をさらに押し上げる可能性があると指摘し、FRBが直面する「リスクの見通し」が変わったと述べた。FRBの理事ボーマンも、労働市場が安定し、次回の会合で金利を再び据え置くことを支持することを明言した。

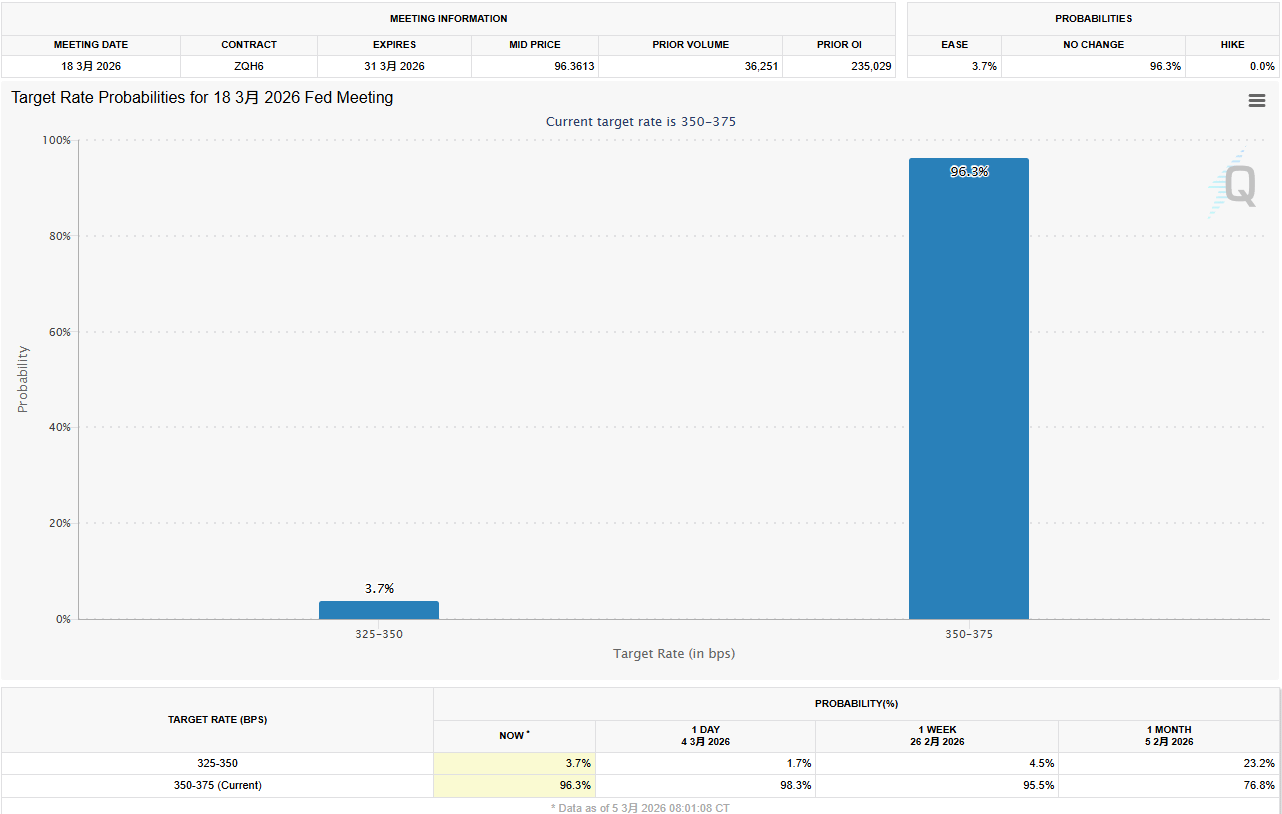

● 現在、シカゴ・マーカンタイル取引所のFedWatchツールは、3月に金利を据え置く確率が97%を超えていることを示している。かつて市場が心を奪われた「3月の利下げ」は、戦火とデータの二重の圧力の下で、ほぼゼロに宣告された。

三、 「非農業夜」の「データトラップ」:疲弱が逆に好材料?

このような緊張した地政学的雰囲気の中で、今夜の非農業データは逆に「ミスマッチ」のように見える。

市場は一般的に、2月の新規非農業雇用者数が6万程度に大幅に減少すると予想しており(5.9万の予想もあり)、これは1月の13万人を大きく下回る。失業率は4.3%に留まると予想されている。水曜日に発表された「小非農業」ADPデータは、米国企業が2月に6.3万人の新規雇用を追加したことを示しており、わずかに予想を上回るものの、依然として雇用活動が医療、教育など少数の業界に集中しており、成長は広範ではないことを示している。

ここには興味深い「データトラップ」が存在する:

● データがあまりにも強力であれば(例えば10万人以上の新規雇用):以前の堅調なインフレと結びついて、市場は「着陸しない」という期待をさらに強化し、中東で上昇した油価格を加えると、FRBは利下げを行うどころか、「再加息」について話し合う状況に追い込まれるかもしれない。これはリスク資産にとって大きな打撃となる。

● データが穏やかでさえも疲弱(予想通りまたはそれ以下)であれば、逆に市場の「救いの綱」となる可能性がある。冷却した雇用報告は、少なくとも経済が過熱していないことを証明し、米連邦準備制度(FRB)が原油価格の衝撃に直面しても、現在の「様子見」を「観察」と解釈する理由を持つことができる。

Nationwide Insuranceの上級エコノミスト、ベン・エールズは、雇用がより疲弱になり、4万人の増加にとどまると予想しており、これは現在の「低い雇用、低い解雇」という特異な経済環境を反映していると考えている。

四、 データ以外にも、この2つの詳細に注目する必要がある。

ヘッドラインの数字に加えて、今夜のアナリストたちは他の2つの重要なポイントにもこだわるだろう:

● 雇用の広がり:1月の強さは主に医療と社会支援によって推進された。もし2月の雇用がより多くの業界に広がれば、経済の内生的な力が強いことを示す;もし依然として少数の分野に集中しているなら、回復の脆弱性に警戒する必要がある。

● 特定のグループの失業率:コメリカ銀行のチーフエコノミスト、ビル・アダムスは、黒人と若者の失業率が労働市場の弱さを示す先行指標となることが多いと指摘している。これら2つのデータが1月に減少した場合、2月も改善が続けば、労働市場の本当の「安定剤」となるだろう。

五、 イエレンの警告と最悪のシナリオ

● 現在の状況について、前FRB議長イエレンはかなり悲観的なバランスを示した:この紛争は米国のインフレを押し上げる可能性もあり、経済成長を鈍化させる可能性もある。これが中央銀行が最も恐れるモンスター、クラシックな「スタグフレーション」リスクである。

● ナティクシスのエコノミスト、ホッジは、もし紛争が迅速に緩和されれば、油価格の影響は限られるが;もし紛争が拡大し長期化すれば、油価格が120ドル以上に達し維持される場合、米国経済は負の成長に転じ、失業率が上昇する可能性がある。その時、FRBは逆に衰退に対処するために迅速に利下げを迫られるかもしれない——しかし、これは市場にとって好材料ではなく、経済が問題に陥る兆候となるだろう。

● 今夜、6万か13万の非農業データが発表されても、FRBが3月に利下げの旗を上げる可能性は非常に低い。ホルムズ海峡の砲火が消える前に、「停止」はFRBの唯一かつ仕方のない選択となる。投資家にとっては、データを推測するよりも、むしろ安全ベルトを締め、地政学が主導する高ボラティリティの時代を迎えるべきだろう。