導入

8 月 22 日に Thorchain によって開始された新しい融資モジュールを詳しく調べたところ、LUNA との類似点は、ユーザーが預けた担保が RUNE と交換されるという事実に主に反映されていることがわかりました。 RUNE 担保の為替レートの上昇と下落によって RUNE のインフレとデフレが決まります。つまり、LUNA が UST の変動性を吸収するのと同じように、RUNE はインフレとデフレを通じて RUNE 担保の為替レートの変動性を吸収します。 (RUNE は融資、ローン ポジションのオープンとクローズに参加します。UST がアンカーされている場合は破壊および鋳造されます。LUNA はステーブルコインのアンカーリングに参加し、UST がアンカーされていない場合は裁定取引者によって破壊および鋳造されます)) とその背後にあるリスク量 (LUNA には、鋳造の上限、RUNE にはインフレとデフレの上限があり、合成資産によって抵当に入れられています) 状況は 50% だけ異なります。RUNE)。また、貸付契約においては厳格なリスク管理とリスク隔離措置が講じられているため、全体的なリスクは比較的小さく、たとえ負のスパイラルが発生しても、Terra LUNAの他の機能に影響を与えることはありません。ソーチェイン。

1つ。 Thorchainの貸出メカニズムを理解する

Thorchain融資の特徴は、利息がないこと、清算リスクがないこと、期限がない(初期は最短融資期間が30日)ことです。ユーザーにとっては、本質的には担保資産として USD をショートし、BTC/ETH を買います。このプロトコルでは、基本的に BTC/ETH をショートし、USD をロングします。債務はTOR(Thornchainの米ドル相当)建てであるため、ユーザーはプロトコル/RUNE保有者を相手方として、金担保オプションと同様にBTCのOTMコールを購入します。

新規ローンを開始すると $RUNE 資産にデフレ効果がもたらされ、ローンを締結すると $RUNE 資産にインフレ効果がもたらされます。 BTC 担保はまず RUNE に変換され、その後破棄され、最後に必要な資産を償還するために RUNE が発行されます。このプロセスでは、担保価値と負債の差額から手数料を差し引いたものが、RUNE の純破壊価値に相当します。

返済時に担保が増加すると、RUNE の価格が変わらない場合、必要な資産を償還するためにさらに多くの RUNE を発行する必要があり、インフレが発生します。 RUNE の価格が上昇すれば、それほど多くの RUNE を鋳造する必要がなくなるのが理想的であり、RUNE の価格が下落すれば、インフレはより深刻になります。返済時に担保が下落し、RUNE の価格が変わらない場合、ユーザーは返済しないことを選択できます (鋳造は行われません)。

ローンの開始時と終了時に $BTC に対する RUNE の価値が一定であれば、$RUNE に対する純インフレ効果はありません (破棄される金額は、交換手数料を差し引いた鋳造額と同じです)。ただし、ローンの開始時と終了時の間に RUNE に対する担保資産の価値が上昇した場合、$RUNE 供給量に純インフレが発生します。

インフレに対処するために、借入制御が実施されています。また、鋳造によって総供給量が 500 万 RUNE を超える場合は、サーキットブレーカーが作動する設計になっています。この場合、準備金が介入してローンを償還し(ただし、それ以上の発行は行われない)、貸付スキーム全体が停止して廃止されますが、THORChain のその他の部分は引き続き正常に動作します。

したがって、貸出プロセス全体が RUNE のインフレとデフレに大きな影響を与えますが、全体的な貸出上限が低い場合、インフレとデフレの両方に上限があります。 RUNE担保交換レートが無制限に上昇した場合、最大デフレでの最大開設量は現在15mln*0.33(0.33は貸出レバーであり、変更される可能性があります)、つまり4.95mln(将来増加する可能性があります)です。 RUNE担保交換レートが無期限に低下すると、インフレもサーキットブレーカーによって500万以内に抑制されます。

具体的には、ユーザーが必要な資産の 50% を借りるために担保の 200% を超過担保した場合、残りの 50% は償還時に RUNE 担保交換レートに基づいて鋳造されます。このステップは本質的には LUNA と非常に似ていますが、Thorchain Lending メカニズムでは、ルーンバック部分が 50% のみで製品容量が比較的小さいため、全体的なリスクは比較的小さく、Terra LUNA と同様のシステムリスクは発生しません。この部分のリスクは分離されており、負のスパイラルが発生した場合でも、Thorchain の他の機能には影響しません。

1. 貸付の設計が、ユーザーにとって、深いアウトオブザマネーとリセット可能な行使価格を持つロングオプションに似ていることを理解する方法

アリスが 1 BTC を寄付すると、50% の現金 (CR が 200% の場合) と、この現金で 1 BTC を購入する機会も得られます。

返済時に BTC が上昇した場合 (1 か月後と想定)、アリスは借金 (つまり、1 か月前の BTC の価値の 50%) を返済し、1 か月前の BTC 価格を使用してこの BTC を購入します。大幅に下落した場合(50% 以上)、アリスは返済しないことを選択し、プロトコルはミント ルーンによるインフレを生成しません(アリスの場合、ロング ポジションは失敗します)。

2. ローン利息の不存在をどう理解するか

これは、ユーザーが金利の代わりに複数のスワップ手数料を支払うものと考えることができます。これは本質的に CDP 製品です。ローンに対して利息が課せられると、この商品は利用者にとってさらに魅力が薄れるでしょう。

融資プロセス全体は次のとおりです。

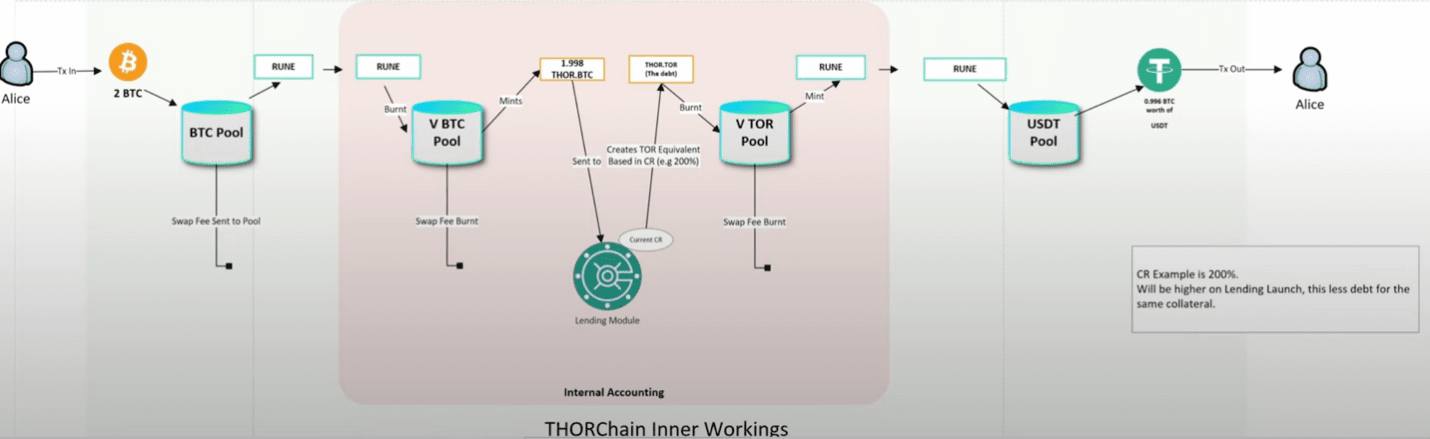

ユーザーはネイティブ資産(BTC、ETH、BNB、ATOM、AVAX、LTC、BCH、DOGE)を担保として預け入れます。初期段階では、担保は BTC と ETH に限定されます。各債務ポジションが受け入れ可能な担保額(債務ポジション上限額)は、ハードキャップ(1500万)、貸出レバー、プール深度係数によって決まります。過剰担保は負債を生み出し、利用可能な負債の割合は CR によって決まります。

借入: アリスは 1 BTC を預け入れ、これはまず BTC-RUNE スワップ プールで RUNE と交換されます。これらの RUNE は V BTC プールに入り、破棄されて派生資産 Thor.BTC に変換されます。合成資産の担保は一定の製品流動性であり、常に資産の 50% であり、残りの 50% は RUNE です。その後、デリバティブ資産 Thor.BTC は内部モジュールに送信され、そこで動的な CR (担保比率) によって取得可能なローンの額が決定され、ローンの会計処理として Thor.Tor (USD に類似) トークンが生成されます。ここで行われる手順は純粋に内部会計目的であり、その後 USDT ローンが生成されて Alice に提供されます。

ローンの返済:アリスがローンを返済すると、USDT またはその他の Thorchain 対応資産がすべてプロトコルに送信され、RUNE に変換されます。 RUNE ミント Tor。プロトコルは、ユーザーが Tor 建てのローンをすべて返済したかどうかを確認します。全額返済された場合、担保は解放され、派生担保(Thor.BTC)に変換されます。この派生資産はその後、RUNE に戻され、L1 BTC に交換されます。このプロセスの間にRUNEが偽造されました。

これらのスワップおよび変換プロセスには手数料がかかる(1 つのローンにつき少なくとも 4 つのスワップ手数料がかかる)ため、合計返済額はこれらのスワップ手数料を支払うために実際の金額よりもわずかに多めにする必要があることに注意してください。利息は付かないが、複数の手数料を徴収することで、実質的に利息の代わりとなると考えられる。損耗は大きいですが、発生した RUNE 料金は破壊されるため、実際のデフレになります。

3. 清算期限および返済期限がないことを理解する方法

TORステーブルコイン建ての債務は固定されているため、借り手はローンの返済に任意の資産を選択できますが、実際には市場を通じてRUNEに変換され、流動性プロバイダーと預金者は借り手に資産を直接貸し出すことはありません。プールは担保と債務を交換するための単なる媒体です。プロセス全体が賭けなので、清算はありません。プロトコルは、ユーザーが担保を取り戻せるように、RUNE を使用して十分な TOR(全額返済)を返済する必要があります。担保の価格が大幅に下落した場合、ユーザーは返済しないことを選択します(同時に、RUNE のこの部分は再発行されず、純破壊が発生します)。実際、このプロトコルはユーザーにローンの返済を求めていません。担保価格が上昇し、RUNE 価格が下落しているときにユーザーがローンを返済すると、インフレが発生します。

4. 取引手段としてのRUNEのデフレとインフレをどう理解するか

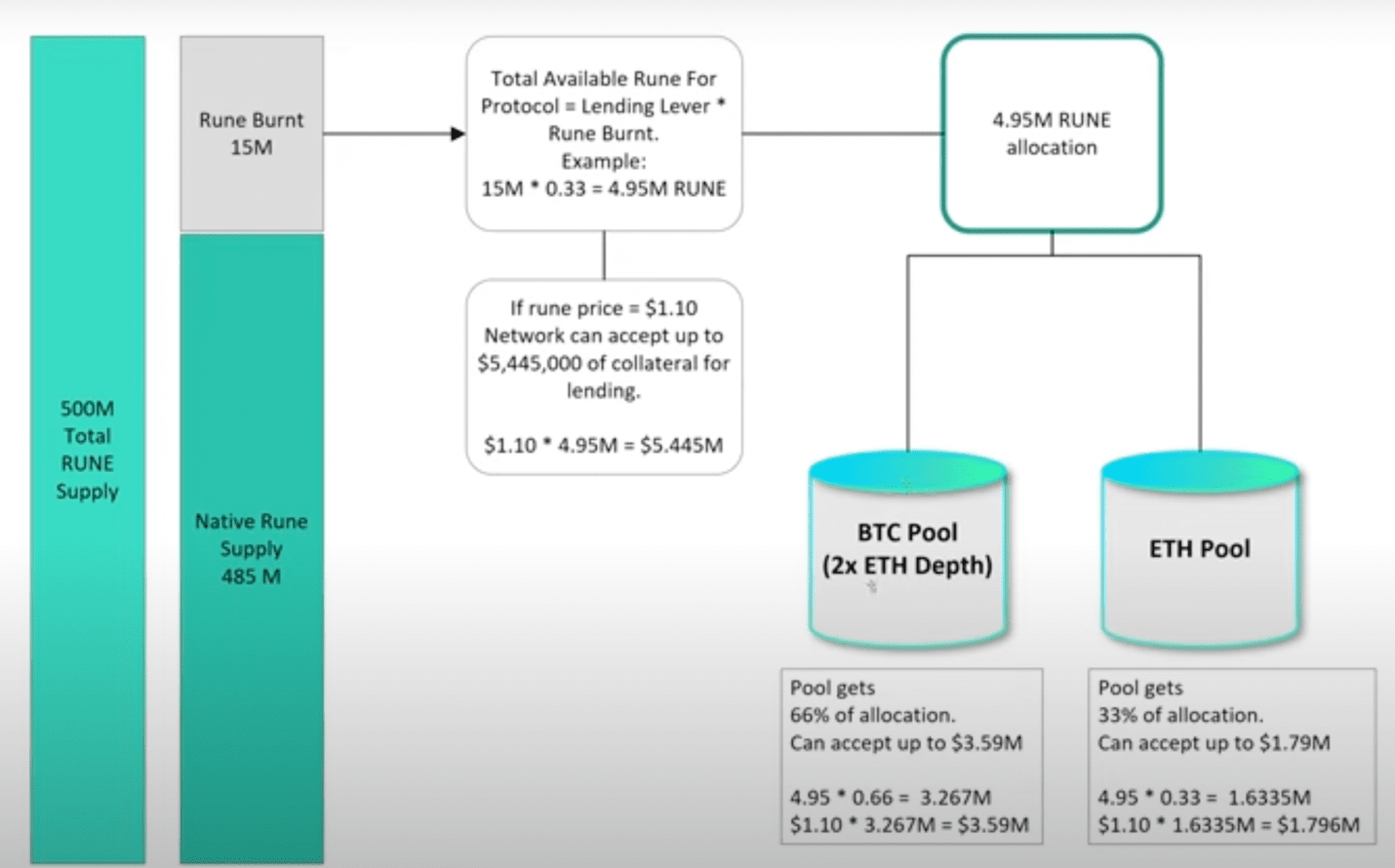

まず、すべての貸出プールの合計上限は、下の図の灰色の部分にあるRUNE Burnt部分に貸出レバーを掛けて決定され、15mlnのRUNE Burntは、以前のプロトコルがアップグレードされていないBEP2/ERC20 RUNEをバーンした結果です。したがって、プロトコルには現在、最大供給量の 5 億 RUNE から 1500 万のインフレの余地があることがわかります。

上記では、借入プロセス全体における RUNE の役割についても紹介しています (上記のメカニズムに関するセクションを確認してください)。新規ローンの開始は RUNE 資産にデフレ効果をもたらし、ローンの終了は RUNE 資産にインフレ効果をもたらします。

返済時に担保の価値が上昇すると、必要な資産を償還するためにさらに多くの RUNE を発行する必要があり、RUNE の価格は変わらないため、インフレにつながります。 RUNE の価格が上昇すれば、それほど多くの RUNE を鋳造する必要がなくなるのが理想的です。 RUNEの価格が下がれば、インフレはさらに深刻化するでしょう。返済時に担保が下落し、RUNE の価格が変わらない場合、ユーザーは返済しないことを選択できます (鋳造は行われません)。

ローンの開始時と終了時に BTC に対する RUNE の価値が一定であれば、RUNE に対する純インフレ効果はありません (破棄される金額は、交換手数料を差し引いた鋳造額と同じです)。ただし、ローンの開始時と終了時の間に RUNE に対する担保資産の価値が上昇した場合、RUNE 供給の純インフレが発生します。

インフレに対処するために、借入制御が実施されています。また、鋳造によって総供給量が 500 万 RUNE を超える場合は、サーキットブレーカーが作動する設計になっています。この場合、準備金が介入してローンを償還し(ただし、それ以上の発行は行われない)、貸付スキーム全体が停止して廃止されますが、THORChain のその他の部分は引き続き正常に動作します。

図のパラメータに基づいて計算すると、すべての負債プールの合計額は現在 495 万 RUNE にしかなりません。つまり、すべての債務ポジションは合計で 495 万 RUNE に相当する担保を受け入れることができます。

準備金全体のRUNEバーンは、すべての債務ポジションのバッファーであり、インフレに対する最後の手段です。準備金内の RUNE Burnt*Lending レバーの合計金額 495 万 (現在) は、各負債プールの深さに応じて割り当てられます。深度が深くなるほど、割り当てられる予約バッファも多くなります。たとえば、BTC レンディング プールの深さが ETH レンディング プールの深さの 2 倍である場合、準備金の Rune Burnt*レンディング レバー*深さ係数の値は、このレンディング プールで引き受けることができる最大担保限度額になります。したがって、RUNE の価格が上昇すると、このプールでより多くの担保を取ることができます。また、レンディングレバーとRUNEの価格が共同で、レンディングプールが収容できる担保の上限を決定することもわかります。

THORChain プロトコルとすべての RUNE 保有者は、すべてのローンの相手方となります。 RUNE のバーン/ミントのメカニズムは、債務が開設および決済されると、RUNE が(すべての RUNE 保有者間で)凝縮/希薄化されることを意味します。 RUNE 担保の交換レートが下がるとインフレが発生し、その逆の場合はデフレが発生します。

5. CDP プロトコルは優れたオンチェーン預金モデルですか?

Thorchain が開始した融資では、預金を吸収し、借入と返済のプロセスに不可欠な媒体として RUNE を使用し、破壊と鋳造のシナリオを追加する、このような偽装された方法となっています。

では、この預金受け入れモデルには何か利点があるのでしょうか?まずは他の競馬場の預金受取モデルを見てみましょう。

CEX は、保管人として、多くの場合、資金のこの部分からより多くの収入を得ることができるため、預金受け入れモデルの最も明らかな受益者です (準備金の開示が義務付けられた後は、収入のこの部分は以前よりもはるかに少なくなります)。利用者の保管資金の安全をどのように守るかについても、規制の枠組みで明確にする必要がある。規制当局は通常、取引所が十分な準備金を保有することを期待している。

オンチェーン上の状況はまったく異なります。

DEX は預金を吸収した後、LP に非常に高いインセンティブを与える必要があります。したがって、預金を吸収する目的は流動性の深化です。 LP が提供する「預金」を直接使用して利益を上げることはできませんが、代わりに巨額の準備金を通じて流動性の堀を形成します。

Pure Lending は Aave や Compound に似ており、預金を引き付けるために利息を支払う必要があります。全体的なモデルは従来の融資と変わりません。たとえば、ローン残高の積極的な管理が求められ、返済期限も定められています。

それに比べると、預金を集めるための CDP モデルはより健全なモデルです。担保資産のボラティリティが高いため、市場にある過剰担保 CDP のほとんどは、ユーザーが特定の資産を過剰担保して一定量のステーブルコインやその他の資産を取得したものです。このプロセスでは、CDP プロトコルは実際にさらに多くの「デポジット」を取得します。この預金に対して利息を支払う必要はありません。

Thorchain もこの CDP モデルに属していますが、担保の保管はどこにあるのでしょうか?実際、担保は流動性プールを通じて RUNE と交換されます。したがって、担保を「保管」している人は誰もいません。 THORChain プールが健全で正常に機能している限り、預けられた担保は RUNE に交換され、裁定取引業者が通常どおりプールのバランスを調整します。ここで、担保は Thorchain の RUNE と他の通貨のペアのプールに預けられていることがわかります。 BTCなどの担保はプロトコル内で保管されるのではなく流通市場に投入されているため、発生する債務は100%担保されているにもかかわらず、担保と債務の価値の差はRUNEの価値によって決定され、メカニズム全体にTerra LUNAと同様の影を落としています。

Capital Sink は、Thorchain レンディングが達成したい目標の 1 つかもしれません。ユーザーの担保資産を使用して、スワッププールの資産流動性に預け入れます。ユーザーがローンを完済せず、RUNE の価格が急落しない限り、プロトコルは資産を保持し、RUNE はデフレを生み出し、良好な正のサイクルが形成されます。もちろん、その逆は負のスパイラルを生み出すことになります。

6. リスク

BTC などの担保は、プロトコルで保管されるのではなく、流通市場に流入します。そのため、発生した債務は100%担保されているものの、担保と債務の価値の差はRUNEの価値によって決まり、仕組み全体にTerra LUNAと同様の影を落とします。ローンの開始時に焼却される RUNE とローンの終了時に鋳造される RUNE は必ずしも完全に等しくないため、デフレとインフレの両方が発生します。ローン返済時にRUNEの価格が上昇すればデフレが発生し、その逆であればインフレが発生することも分かります。 RUNE の価格が、レンディング レバーにポジションが開かれたときの価格を乗じた値を下回った場合、サーキット ブレーカーが作動します。融資プロセス全体を通じて、RUNE の価格はデフレとインフレに決定的な役割を果たします。 RUNE の価格が下がると、多数のユーザーがローンの解約を選択し、インフレのリスクは依然として非常に高くなります。ただし、このプロトコルは厳格なリスク管理とリスク分離対策を実施しているため、全体的なリスクは比較的小さく、Terra LUNA のようなシステムリスクは発生しません。たとえ負のスパイラルが発生したとしても、Thorchain の他の機能には影響しません。

貸出レバレッジ、CR、およびさまざまな担保債務ポジションを開くかどうかは、Thorchain 貸出リスク管理の 3 つの柱となっています。

さらに、Thorchain には盗難の歴史があり、コードは非常に複雑であり、Thorchain Lending にも停止または修正が必要な脆弱性がある可能性があります。

二。結論は

Thorchain Lending 製品の導入により、ネットワーク連携のメリット、取引量の増加、プールの資本効率の向上がもたらされ、システムが実質収益を生み出すようになり、Total 結合の合計額が増加し、流通総額を削減することで Thorchain が潜在的な利益を獲得できるようになります (RUNE 担保交換レートが上昇した場合)。

資本シンク(資本吸収はThorchainレンディングが達成したい目標である可能性があります)は、ユーザーの担保資産を使用して、スワッププールの資産流動性に預け入れます。ユーザーがローンを完済せず、RUNE の価格が急落しない限り、プロトコルは資産を保持し、RUNE はデフレを生み出し、良好な正のサイクルを形成できます。

しかし、実際には、インフレにつながる逆市場の傾向と負のスパイラルが発生する可能性は十分にあります。リスクを管理するために、Thorchain レンディングは使用が制限されており、容量も小さくなっています。一般的に、現在の上限量を考慮すると、デフレとインフレは RUNE の価格に根本的な影響を与えることはありません (影響は最大で 500 万 RUNE になります)。

さらに、Thorchain はユーザーにとってあまり資本効率が良くありません。 CR は 200% から 500% の間ですが、最終的には 300% から 400% の間で変動する可能性があります。レバレッジの観点からのみ見ると、これは最良の製品ではありません。また、借入手数料はかからないものの、内部取引手数料が複数回発生するため、ユーザーフレンドリーではありません。

貸付製品のみを評価することは、Thorchain defi 製品マトリックス全体の開発を表すものではありません。今後、他のThorchain製品についても一連の分析が行われます。