出典: ギャラクシーデジタル

編集者: ケイト、マースビット

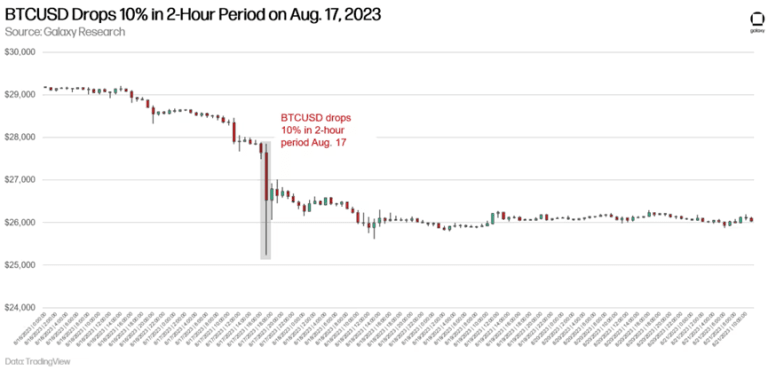

8月18日、ビットコインは大規模なレバレッジ解消イベントを経験し、BTCUSDは2時間で10%以上下落した。この下落により、ビットコインは歴史的に低いボラティリティから目覚めました。

要点

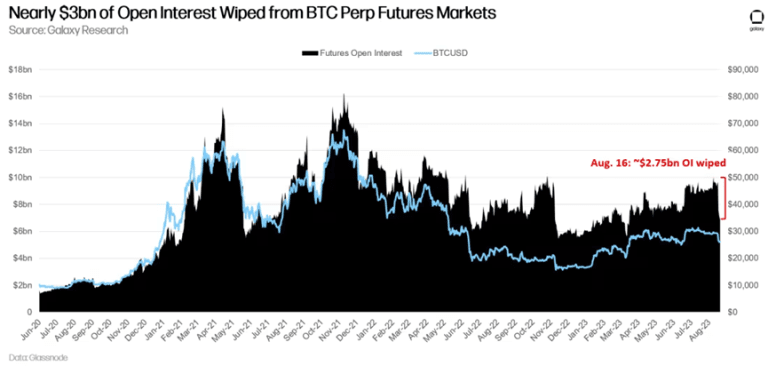

• 先物建玉は2022年11月のFTX暴落以来最大の下落を記録し、27億5,000万ドル以上の建玉がビットコイン先物市場から消え去った。

•短期保有者は多額の含み損に直面しており、短期的にはさらなる下落につながる可能性がある。

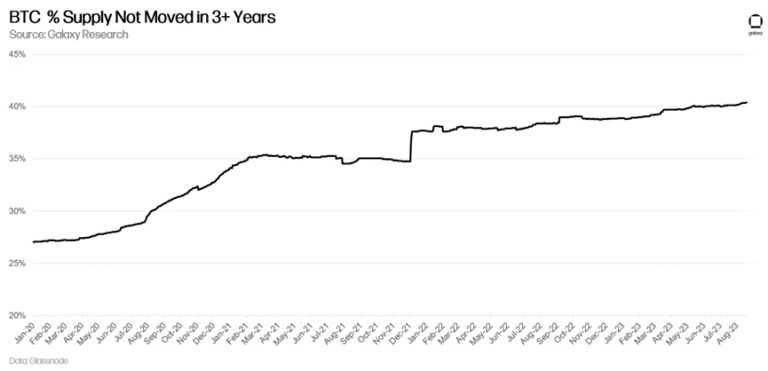

•長期保有者は引き続き保有を蓄積しており、BTC供給量の40%以上が3年以上オンチェーンにあり、この指標では過去最高を記録している。

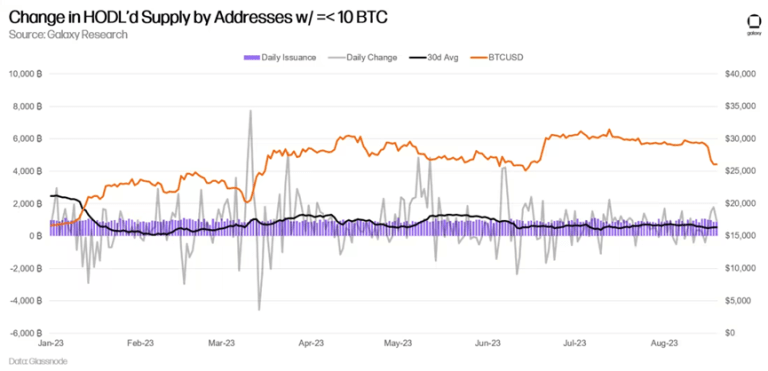

•小規模ホルダー(<=10 BTC)が引き続き増持中だが、2023年の他の価格下落期間のレベルには達していない;

•テクニカルとオンチェーンの基本指標に基づいて、25,000ドルは注目すべき重要なレベルである。

事故解析

ビットコインは8月18日に大規模な再評価を経験し、米国東部時間の午後4時から6時の数時間で約10%下落した。

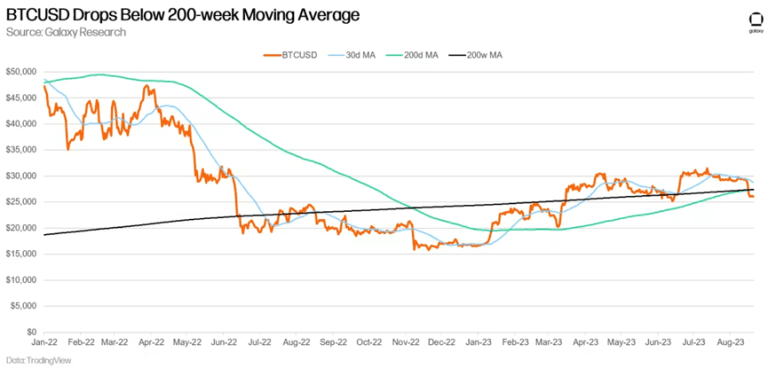

この動きはBTCUSDを200日および200週の移動平均線を下回らせた。

この出来事の間及びその後、永続的な先物市場の未決済契約は約27.5億ドル減少した。これは、2022年11月初旬のFTX崩壊以来最大のビットコインデレバレッジイベントであり、ロングポジションの強制決済が売りを引き起こし、下落を拡大させた。

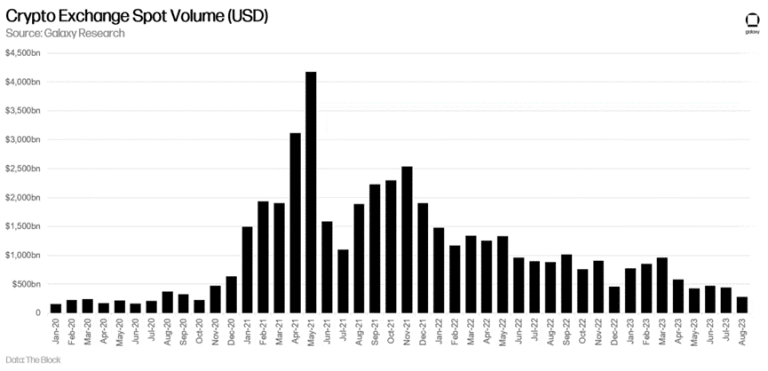

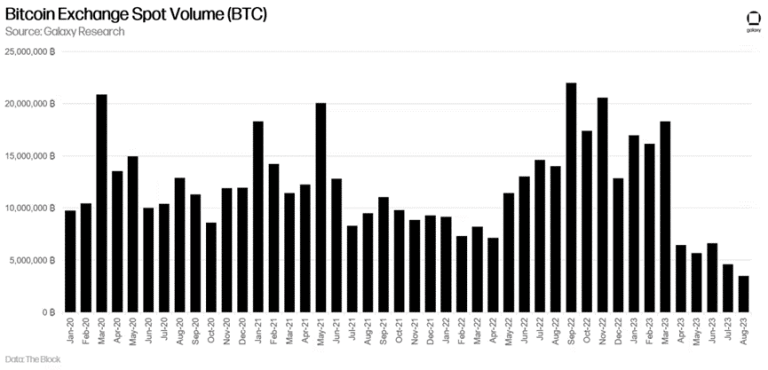

取引所の低取引量はこのトレンドを悪化させた。すべてのトークンと主要な取引所で、ドル建ての月間取引量は2020年10月(前回のブルサイクルの始まり前)以来の最低水準にある。

取引所の取引量の低迷はこのトレンドを悪化させた。すべてのトークンと主要な取引所で、ドル建ての月間取引量は2020年10月以来の最低水準にある。(前回のブルサイクルの始まり前)

ビットコイン建て取引所のビットコイン取引量を見てみると、最近の低ボラティリティ環境はビットコインの月間取引量を少なくとも2.5年ぶりの最低水準にまで引き下げている。実際、3月にシリコンバレー銀行が倒産して以来、ビットコイン取引量は月ごとに減少している(6月にベライゾンがETF申請を発表した際は例外的にわずかに増加した)。

ビットコインは歴史的な正常水準に対して依然として低ボラティリティ環境にあるが、実現ボラティリティは30日ベースでわずかに上昇している。

ビットコインの供給を見てみる

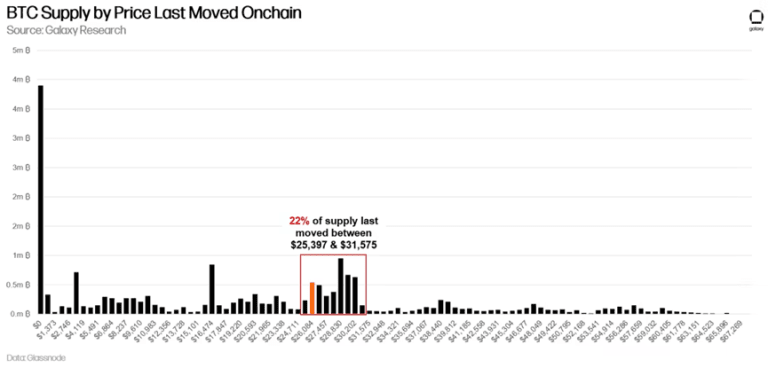

この記事を書いている時点で、ビットコインの取引価格は約26,000ドルである。25,000ドルは注目すべき重要なレベルであり、2022年5月には何度もテクニカルサポートとレジスタンスの役割を果たしており、木曜日のフラッシュクラッシュはここでサポートを見つけた。オンチェーンでビットコイン供給を見ると、このレベルは際立っている。22%のビットコイン供給は25,300ドルから31,575ドルの間で手に入れられた。

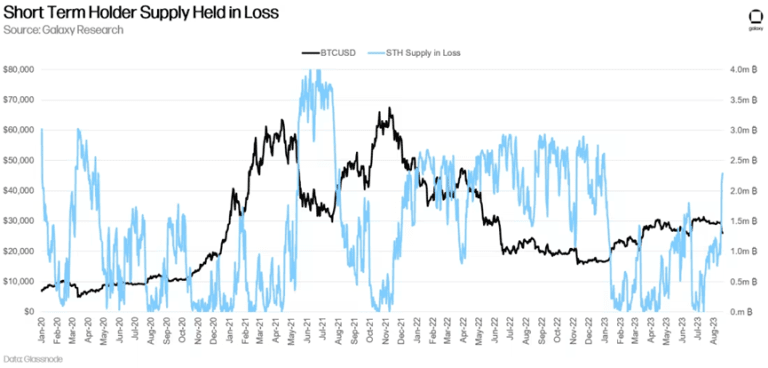

実際、短期ホルダーが損失を抱えているビットコインの供給量(つまり、前回オンチェーンで移動したレベルよりも低い)は、1月以来の最高レベルに達している。(短期ホルダーは、トークンを155日未満保有している実体を指す)。

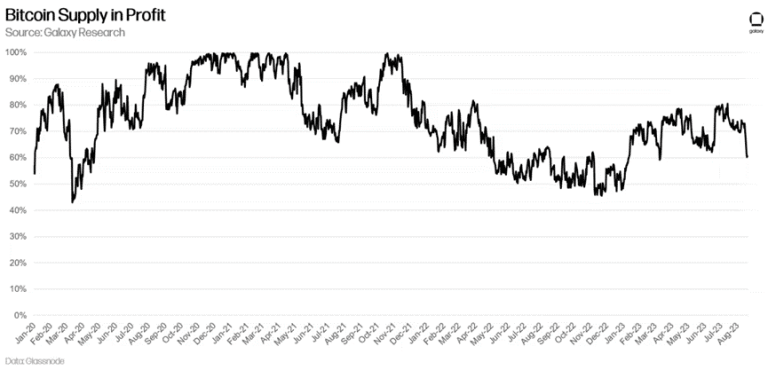

それにもかかわらず、60%以上のビットコイン供給はオンチェーンで「利益」を上げている。これは、最後にオンチェーンでの価格が今日の価格よりも低いことを意味する。

サポートは増加し続けている

8月18日の事件の後、一部の小規模アドレスがビットコインの保有量を増やした。ビットコインは毎日約900の新たに鋳造されたBTCを放出しており、木曜日以降、オンチェーンの残高が10 BTC以下のアドレスの蓄積量がこのレベルを超えている。30日間のローリングベースで、このグループはプレッシャーのある時期に増持する傾向があり、シリコンバレー銀行の倒産時や6月初めに25,000ドルに下落した時に大幅な増加が見られた。

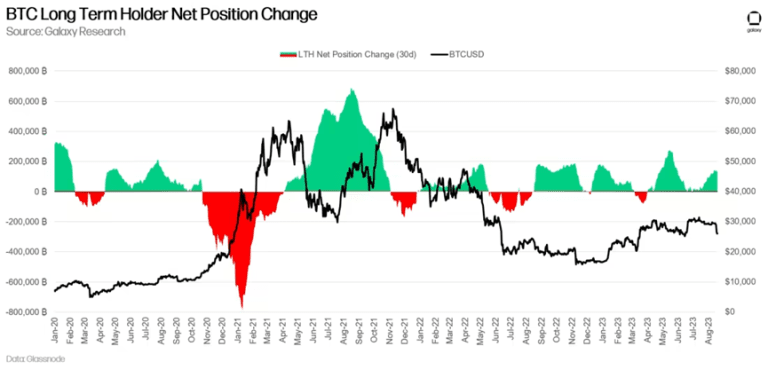

3月以降、長期ホルダーはネットで増持を続けている(30日間のローリングベースで)。

デレバレッジ以降、大量のトークン焼却日数は発生していない。これは、古いトークンがオンラインで移動していることがほとんどないことを示しており、長期ホルダーが長期保有ポジションから退出していないことをさらに示している。

最後に、ビットコイン供給量が3年以上変化しない割合が歴史的な最高値を記録し、40%を超えている。長期ホルダーは引き続き増持し、より長く保持している。

2023年残り時間の触媒

2023年の残りの時間を展望すると、知られている触媒は相対的に少ないが、主にいくつかのカテゴリーに分けられる:裁判、立法、マクロ経済。

•裁判。市場の観察者は、間もなく行われるGrayscale対アメリカ証券取引委員会(SEC)の裁判の判決が最も差し迫った潜在的な触媒であると広く見なしている。この事件では、GrayscaleがSECが2022年にGBTCをETFに変換することを拒否した決定の再考を求めている。裁判所の観察者は、大半が3月の口頭弁論でSECの主張を受け入れたため、Grayscaleが勝利すると予想している。Grayscaleの勝訴はGBTCのETFへの変換の承認につながる可能性は低いが、SECがGrayscaleの申請を再考する必要があるかもしれない。SECのCoinbase件に関する棄却動議の判決や、Binanceに対する一連の事件の進展も市場に影響を与える可能性がある。

•立法。アメリカ合衆国下院は現在、暗号市場構造とステーブルコインの発行規則の正式化に関する法案を考慮中である。これらの法案が下院で十分な支持を得て、上院に行動を促す場合、暗号市場は積極的に反応する可能性がある。

•マクロ条件。債券市場のさらなる崩壊は、ビットコインを含むリスク資産に不利な影響を及ぼす可能性があり、世界の中央銀行はさらなる利上げを行う可能性がある。しかし、銀行システムにさらなる問題が発生したり、格付け機関が格下げしたりするなどの特定のマクロ結果は、ビットコインに有利な条件を提供する可能性がある。これは3月のシリコンバレー銀行の倒産後の状況に似ている。最後に、世界の中央銀行が利上げの終了のシグナルを発信するか、さらには緩和サイクルの開始を示唆すれば、ビットコインのパフォーマンスは改善する可能性がある。

より活発な秋の取引環境に入るにつれて、これらの触媒はボラティリティの激化を引き起こす可能性がある。

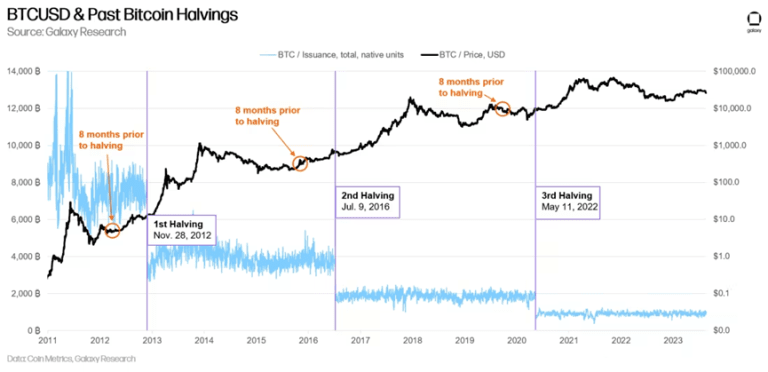

ビットコインの観察者は、ビットコインネットワークの4回目の半減期を予測し始めており、これは4年ごとのイベントであり、その際、ビットコインの新発行量が半減する予定であり、2024年4月の某時点、つまり現在から約8ヶ月後に発生すると予想されている。これまでの2回の半減期は、半減期の発生前約8ヶ月の間にブルマーケットが始まった。3回目の半減期の数ヶ月前はビットコイン価格にとって少し矛盾があり、その後2020年3月12日のCOVID崩壊の影響が得た勢いをリセットした。いずれにせよ、ビットコインの半減期イベントは、その供給ダイナミクスへの絶対的な影響が時間と共に減少しているにもかかわらず(現在は客観的に非常に低い)、歴史的にはビットコインに対する関心を再燃させ、主要なブルマーケットの前に出現することがあった。半減期に関する議論とそれがビットコイン市場に与える影響は、今年の残りの時間中に増加し、来春まで続く可能性があり、ポジションに影響を与えるかもしれない。

結論

急落により市場の多くのレバレッジが清算され、FTX崩壊以来見られなかったリセットが発生した。強力なストーリーの触媒が不足している中、最近のリスクは依然として下向きであり、24,000ドルと25,000ドルは重要なサポートレベルと見なされており、今後数週間で試される可能性がある。実際、素早い回復が起きない場合、約90%の短期保有のビットコインがオンチェーンで損失状態にあるため、さらなる下向きリスクが生じるだろう。ホルダーがこれを懸念している証拠はほとんどなく、長期ホルダーと小規模アドレスは増持を続けている。

(上記の内容は、協力パートナーMarsBitの許可を得て抜粋・転載されたもので、原文リンク)

声明:この記事は著者の個人的な見解を表しており、ブロックチェーンの客観的な見解や立場を代表するものではなく、すべての内容および見解は参考情報であり、投資アドバイスを構成するものではない。投資家は自己の判断で取引を行うべきであり、投資家の取引によって生じた直接的または間接的な損失について、著者及びブロックチェーンは一切責任を負わない。

この記事はGalaxy Digital:ビットコイン上週大跌、ホルダー未受驚、25,000が重要サポートレベルとして最初に出現した区块客に掲載されている。