出典: ミントベンチャー

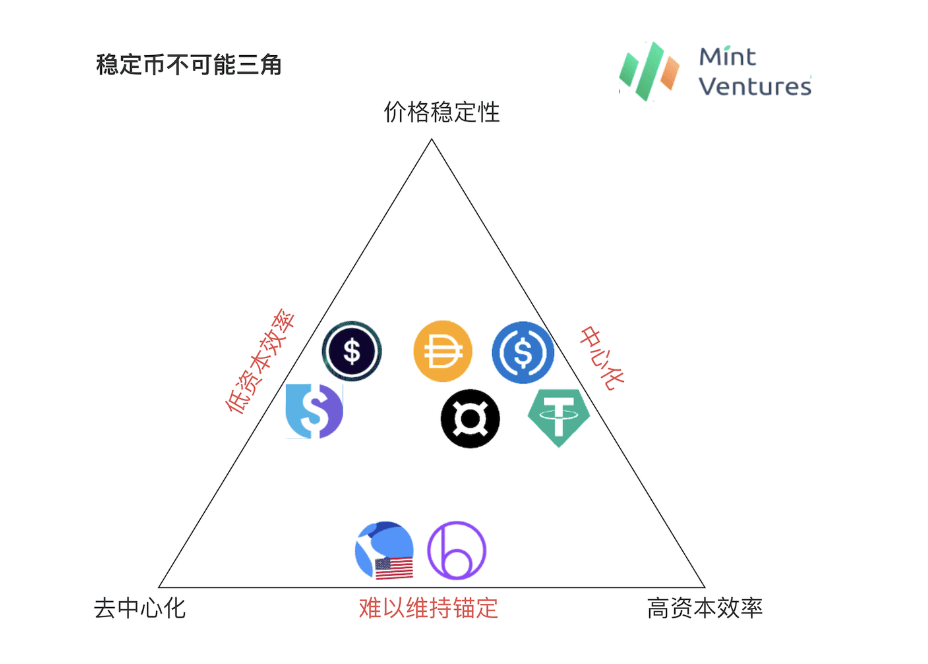

不可能な三角形

チャート: ミント・ベンチャーズ

暗号化されたステーブルコインの分野には常に不可能な三角形が存在します。つまり、価格の安定、分散化、資本効率を同時に達成することはできません。

USDTやUSDCなどの集中型ステーブルコインは、チェーン上で最高の価格安定性と100%もの高い資本効率を持っています。唯一の問題は、BUSDが今年3月に規制の影響により新規取引を停止したことです。 3 月に発生した USDC に対する SVB 事件は、これを明確に明らかにしています。

2020年後半に始まったアルゴリズムによるステーブルコインの流行は、分散型ベースで過小担保を実現しようとしましたが、それ以来、Empty Set DollarやBasis Cashなどのプロジェクトは急速に崩壊してしまいました。暗黙の保証としてのパブリックチェーンは、ユーザーがUSTを鋳造する過程で過剰な担保を必要としません。長い間(2020年から2022年5月)、分散化、資本効率、価格の安定の統合を達成してきましたが、最終的にはそれが実現できませんでした。崩壊は死のスパイラルを引き起こし、それ以来、Beanstalk などのプロジェクトが担保不足のトークンで登場しましたが、市場からはあまり注目を集めていません。このようなトークンを安定して固定することの難しさは、その開発のアキレス腱です。

もう 1 つの道は MakerDAO から始まります。MakerDAO は、基盤となる分散型資産の過剰担保を通じて、一定の資本効率を犠牲にして価格の安定を達成したいと考えています。現在、Liquidity の LUSD は分散型資産によって完全にサポートされている最大のステーブルコインですが、LUSD 価格の安定性を確保するために、Liquidity の資本効率は確かに低く、システム全体の住宅ローン金利は年間を通じて 250% を超えています。 LUSD を流通させるには、担保として 2.5U 相当以上の ETH が必要です。 Synthetix の sUSD はさらに極端で、担保となる SNX のボラティリティが大きいため、Synthetix が要求する最低担保額は 500% を超えることがよくあります。資本効率が低いということは、規模の上限が低いことを意味し、これはユーザーへの魅力が低いことも意味します。Synthetix が計画している V3 バージョンでは、主に V1 の資本効率の低さの問題を解決することが計画されています。住宅ローンの最低金利要件を引き下げるために、他の資産を担保として導入する。

実は初期(2020年以前)のDAIも資本効率が低いという問題を抱えており、当時は暗号通貨市場全体の時価総額が小さかったため、DAIの担保ETHが大きく変動し、DAIの価格も大きく変動した。この問題を解決するために、MakerDAOは2020年からPSM(価格安定モジュール、USDCなどの集中型ステーブルコインを使用してDAIを生成できるようにする)を導入しました。DAIは部分的には分散化、資本効率、価格安定の間のトレードオフです。 DAIにより安定した価格アンカーとより高い資本効率をもたらし、DeFi全体の発展とともにDAIが急速に成長するのをより良く支援しました。 2020年末に開始されたFRAXも、主要な担保として集中化されたステーブルコインを使用しています。現在、流通している分散型ステーブルコインのトップは DAI と FRAX です。これは確かに彼らの戦略が適切であり、ユーザーのニーズをより満たすステーブルコインを提供していることを証明しています。

しかし、分散化を維持しながら高い資本効率と強力な価格安定性を達成しようとする一連のステーブルコインが依然として存在します。それらはすべて、ユーザーにそのような安定した通貨を提供しようとしています。

検閲リスクを回避するために分散型資産(ETHなど)から生成されます。

1 米ドルの資産を使用すると、過剰な担保なしで 1 米ドルの安定通貨を生成できるため、規模を拡大しやすくなります。

ステーブルコインの価値は安定したままです。

実際、これは理論的に最も直感的で最良の分散型ステーブルコインでもあります。このタイプのステーブルコインの名前には、Liquity V2 のこのタイプのプロトコル (分散型準備プロトコル) の命名を使用します。従来の過担保されたステーブルコインとは異なり、ユーザーにとって、自分の資産がそのようなステーブルコインに変換された後、ステーブルコインの生成に使用された資産はプロトコルによって所有され、ユーザーとは関連付けられなくなることを指摘する必要があります。言い換えれば、ユーザーは ETH -> ステーブルコイン スワップ操作を実行しているようなものです。このタイプのステーブルコインは、USDT などの集中型ステーブルコインに似ています。1 米ドルの資産を使用すると、1 米ドルの安定通貨と交換でき、その逆も可能です。分散型リザーブプロトコルで受け入れられる資産は暗号化された資産であるというだけです。

(担保はユーザーが所有していないため、そのようなステーブルコインにはレバレッジ機能がなく、ステーブルコインの主要なユースケースが失われると考える人もいるかもしれません。しかし、著者は、私たちの現実の生活におけるステーブルコインはレバレッジ機能を備えていると信じています)レバレッジ機能がない USDT や USDC などの集中型ステーブルコインには、決済ツール、口座単位、価値保管方法がレバレッジ機能を追加する機能はありません。レバレッジ機能は CDP (債務担保証券) のみです。タイプはステーブルコインです。ステーブルコインの一般的な使用例ではなく、特別な機能です。

しかし、過去のステーブルコインプロトコルがそのようなステーブルコインを提供し続けることができなかった理由は、前述のステーブルコインが、分散資産の価格が大きく変動するという、言うは易く解決が難しい問題を抱えているからである。住宅ローン金利に基づいて発行されたステーブルコインの支払いが 100% 保証されていますか?

ステーブルコインプロトコルの貸借対照表から判断すると、ユーザーが預けた担保は資産ですが、プロトコルによって発行されたステーブルコインは負債です。資産が常に負債以上になるようにするにはどうすればよいでしょうか。

あるいは、より直観的な例として、ETH = 2000U の場合、ユーザーは 1 ETH をプロトコルに送信して 2000 ステーブル コインを鋳造します。その後、ETH が 1000U に下がった場合、プロトコルはどのようにしてこれらの 2000 ステーブル コインを価値と交換できるようにするのでしょうか。 2000Uの資産?

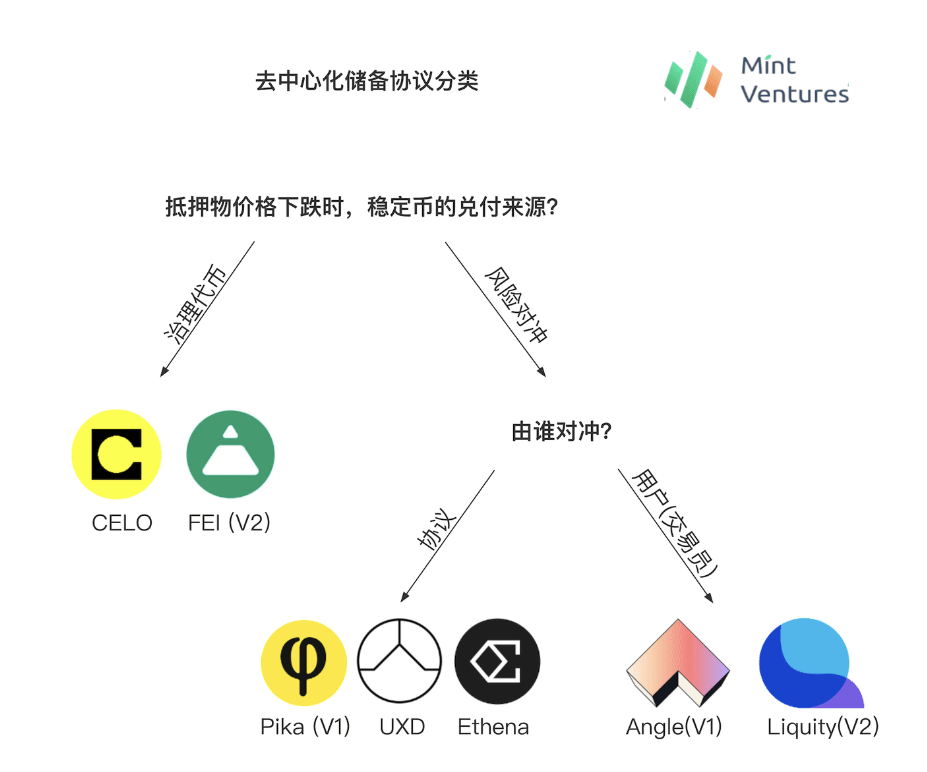

分散型リザーブプロトコルの開発の歴史から判断すると、この問題を解決するには主に 2 つのアイデアがあります。それは、ガバナンストークンをリザーブとして使用することと、リザーブ資産のリスクヘッジです。リザーブ資産のリスクヘッジ方法に応じて、プロトコルヘッジリスク用の分散型リザーブプロトコルとユーザーリスクヘッジ用の分散型リザーブプロトコルに分けられます。次に一つ一つ理解していきます。

チャート: ミント・ベンチャーズ

ガバナンストークンをリザーブとして使用する分散型リザーブプロトコル

最初のタイプの契約のアイデアは、契約自体のガバナンス トークンを契約の「新しい担保」として使用することです。担保資産の価格が急激に下落した場合、契約はより多くのガバナンスを鋳造します。人々のステーブルコインは、保有する安定通貨を償還するためのトークンであり、ガバナンストークンを準備金とする分散型準備金プロトコルと呼ぶことができます。上記の例では、ETH が 2000U から 1000U に低下すると、リザーブとしてガバナンス トークンを使用する分散リザーブ プロトコルは、1000U 相当の ETH + 1000U 相当のプロトコル ガバナンス トークンを使用して、ユーザーの手にある 2000 ステーブル コインを引き換えます。

このアプローチを採用するプロトコルには、Celo プロトコルや Fei プロトコルなどがあります。

額

Celo は 20 年前に開始されたステーブルコイン プロジェクトです。以前は独立した L1 として存在していましたが、今年 7 月にコア チームが OP スタックを通じて Celo をイーサリアム エコシステムに移行することを提案しました。 Celo のステーブルコインのメカニズムは次のとおりです。

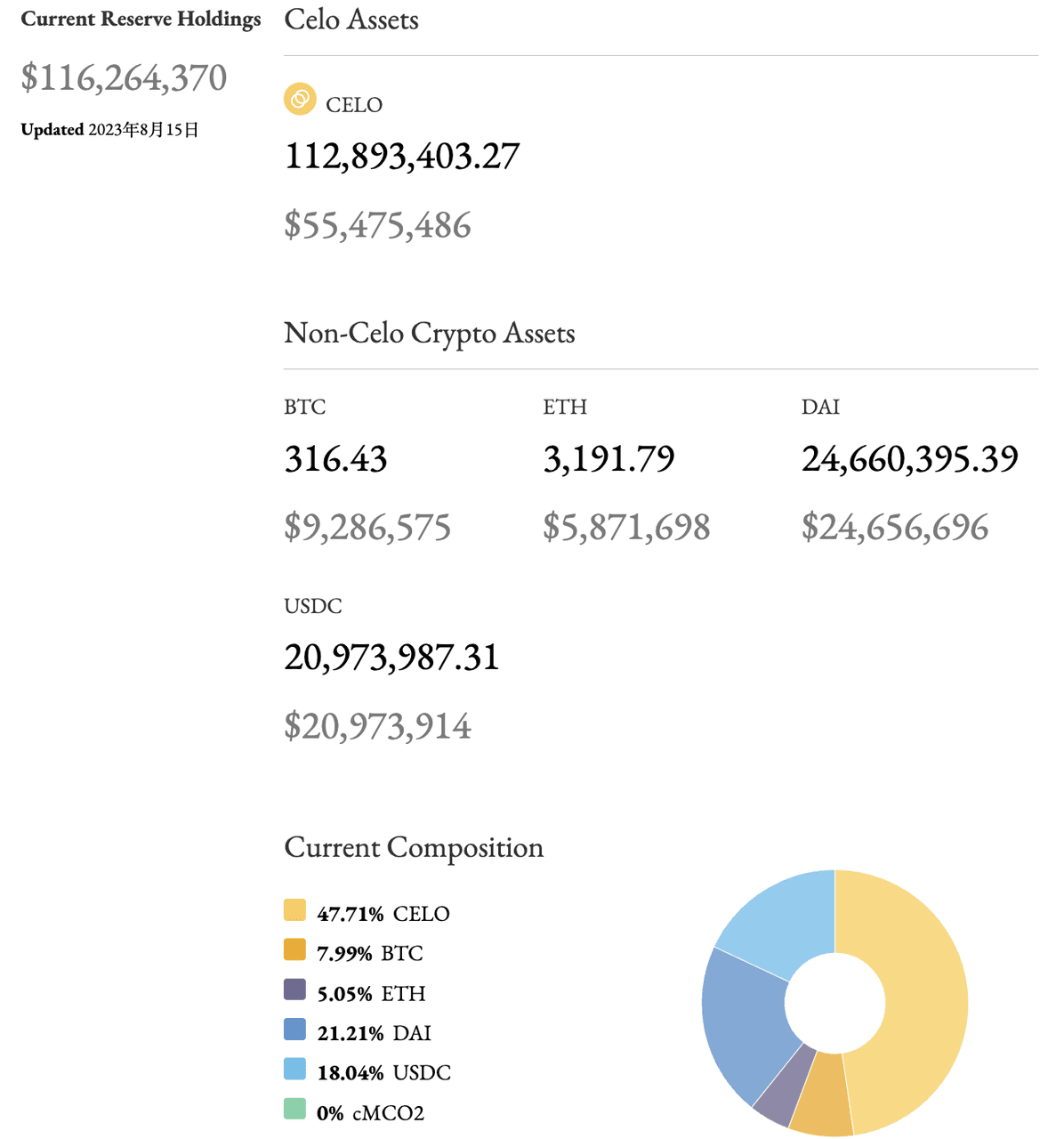

Celo のステーブルコインは、一連の包括的な資産で構成される準備プールによって裏付けられており、準備プールの準備率 (準備資産の価値を流通しているステーブルコインの価値で割った比率) は、中核となる 1 よりもはるかに高くなります。ステーブルコインの本質的な価値を支えています。

Celo のステーブルコインは過剰担保で鋳造されるのではなく、Celo トークンを公式の安定性モジュール Mento に送信することで取得されます。1 米ドル相当の Celo を送信したユーザーは、1 米ドルの cUSD およびその他のステーブルコインを取得することも、Celo を送信することもできます。 Celo の 1 ドルと引き換えに、1 ドル相当の cUSD をトークンに送ります。このメカニズムでは、cUSD の市場価格が 1 米ドルより低い場合、誰かが Celo の 1 米ドルと引き換えに cUSD を安く購入します。同様に、cUSD が 1 米ドルより高い場合、誰かが Celo を使用します。投資家の存在により、cUSD がアンカー価格から大きく逸脱することはなくなります。

リザーブプールに十分な資金を確保するために使用されるメカニズムは 3 つあります。 1. リザーブレートがしきい値よりも低い場合、ブロックによって生成された Celo がリザーブプールに追加され、資本が補充されます。資本を補充するために転送レートの比率を請求することができます (現在有効ではありません)。 3. 準備金を補充するために、Mento の取引モジュールで一定の安定手数料を請求します。

埋蔵量の安全性を高めるために、その資産ポートフォリオはより多様になり、現在は Celo、BTC、ETH、Dai、およびカーボン クレジット トークン cMCO2 が含まれており、単にプロジェクト トークンを担保として使用するよりも安全です (Terra もこれに似ています)解決策、Luna はネイティブのステーブルコインの目に見えないマージンです)

出典: Mint Ventures Celo 調査レポート

Celo はステーブル コインを中心とした L1 であることがわかります。また、発行と償還のメカニズムの点でも Luna/UST に非常に似ています。主な違いは、システム全体がポテンシャルに入るときです。 -担保国家 その時点で、Celoはまず、安定通貨cUSDの支払いを確保するために、ブロックによって生成された$CELOを契約の担保として使用します。

出典: https://reserve.mento.org/

現在、Celo システムの担保総額は 1 億 1,600 万ドル、ステーブルコインの発行総額は 4,600 万ドル、全体の過剰担保率は 254% ですが、システム全体が過剰担保状態にあります。ステーブルコイン cUSD を使用したい場合は、いつでも 1U 相当の CELO を 1 cUSD と交換でき、優れた資本利用率を実現します。もちろん、担保の構成から判断すると、Celoの担保の半分は集中型USDCから来ており、半集中型のDAIは完全に分散型の安定通貨とは言えません。

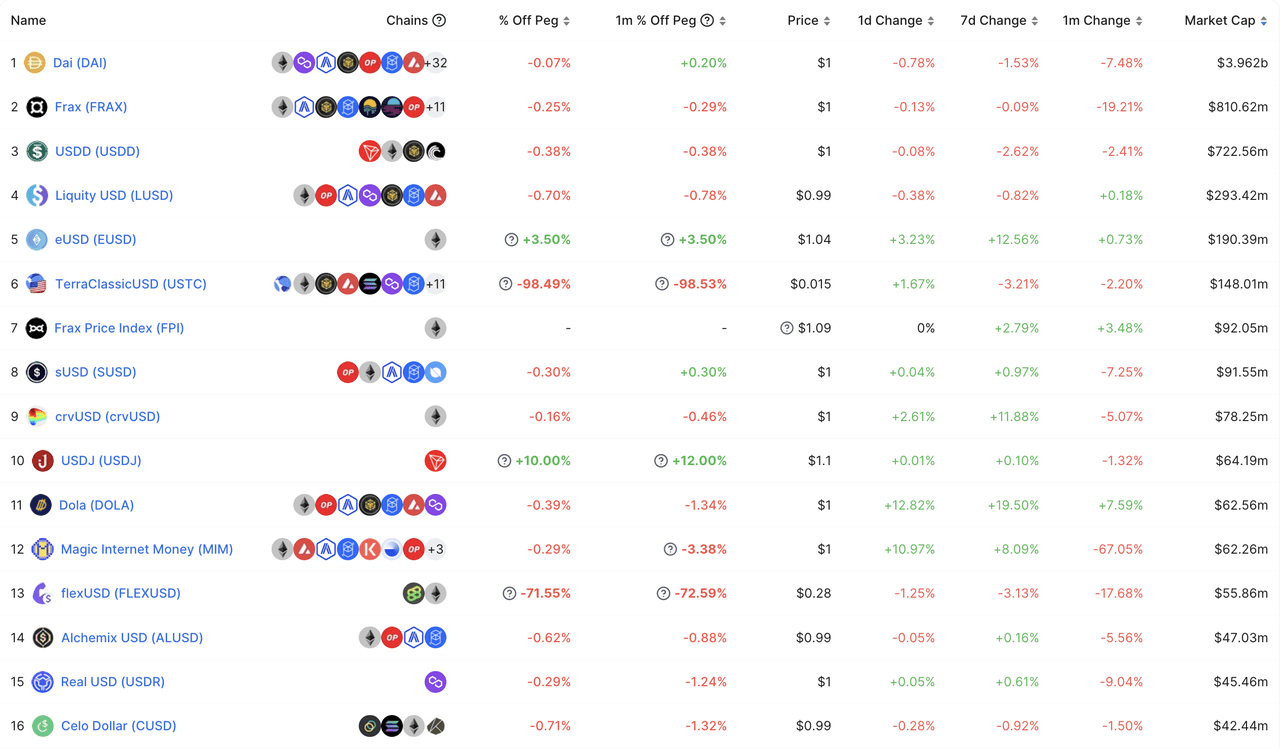

現在、Celo のステーブルコインのサイズは、分散型ステーブルコインの中で 16 位にランクされています (ペッグできない UST と flexUSD を除くと、14 位にランクされます)。

出典: https://defillama.com/stablecoins?backing=CRYPTOSTABLES&backing=ALGOSTABLES

フェイ

2021年の初めに、A16ZやCoinbaseなどの機関から1,900万米ドルの融資を受けたFei Protocolは、当時市場で最もホットなアルゴリズムのステーブルコインコンセプトも組み込んでいたため、幅広い市場の注目を集めました。プロジェクト発行の初期段階(3月末)に、ステーブルコインFEIの鋳造に参加するために63万9,000ETHを集め、合計13億FEIを生成し、これによりFEIはDAI通貨に次ぐ分散型安定通貨となった。 (当時の DAI の流通市場価値は 30 億米ドルでした)。

その後、FEI の作成段階で短期間に需要が過剰に満たされたため(ユーザーは主に Fei プロトコルのガバナンストークン TRIBE の入手を望んでいた)、FEI の供給は深刻な供給過剰となり、新たに開始された安定通貨 FEI は適用シナリオがないため、FEI は長い間 1 ドルを下回っています。その後すぐに5月の市場変動により、価格下落に対するパニックによりユーザーが相次ぎFEIを引き換え、プロトコルは開始以来失敗に終わった。

それ以来、2021年末に発売されるV2バージョンにおいて、Fei Protocolは、価格安定メカニズムの修正を含む、プロトコルの開発を軌道に戻そうとする一連の措置を提案してきました。 V2 では、FEI は ETH、DAI、LUSD およびその他の担保から 100% の住宅ローン金利で直接生成できます。ステーブルコインが生成された後、ユーザーの担保はプロトコル制御価値 (PCV) として分類されます。議定書の抵当比率(=PCV/流通FEI)が100%より高い場合、議定書資産の価値が高く、FEIの償還に対する圧力がないことを意味します。議定書はFEIの追加部分を発行します。 TRIBE を購入し、それによって議定書の抵当比率を下げる。同様に、議定書の抵当比率が 100% 未満の場合、議定書はすべての FEI を完全に償還できない可能性があり、議定書は FEI を購入するために TRIBE の追加部分も発行します。 、したがってプロトコルの住宅ローン比率が増加します。

このメカニズムの下では、ガバナンストークン TRIBE は、潜在的なリスクが発生した場合に FEI システム全体の予備の支払いとなり、システムが成長した場合には追加の収入も得ることができます (このメカニズムは、Fei V1 で開始された Float Protocol に似ています)。残念ながら、Fei V2 の開始は強気市場全体の最高点と一致しました。それ以来、Fei の価格は残念ながら 2022 年 4 月にハッカー攻撃を受け、8,000 万 FEI を失い、最終的に ETH の終了を決定しました。 2022年8月に合意。開発。

ガバナンストークンを準備金として使用する分散型準備金プロトコルは、基本的にすべてのガバナンストークン保有者の権利と利益を希薄化することでステーブルコインの支払いを保証します。市場の強気相場サイクルでは、ステーブルコインの規模が大きくなるにつれてガバナンストークンも上昇し、上昇フライホイールが形成されやすくなります。ただし、市場の弱気相場サイクルでは、プロトコル資産側の準備資産が減少するにつれて、より多くのガバナンストークンを発行する必要がある場合、ガバナンストークン自体の市場価値の総額も市場とともに減少します。 、ガバナンストークンは非常に下落し、ガバナンストークンの価格に死のスパイラルが生じる可能性があります。ガバナンストークンの市場価値がステーブルコインの一定の比率を下回った場合、ステーブルコインを提供するというプロトコル全体のコミットメントはステーブルコイン保有者の目にはもはや信頼できなくなり、最終的に逃亡が加速し、全体の死のスパイラルにつながります。システム。 。実際、Celoが弱気市場で生き残れるかどうかが、このタイプのステーブルコインの存続の鍵となります。その理由は、プロトコル全体の「過剰担保」状態と切り離すことができません。プロトコルが過剰担保になっている理由 これは、市場が高水準にあったときに、Celo が比較的多額の準備金を USDC/DAI と BTC/ETH に割り当て、CELO 価格であってもプロトコルのセキュリティを維持できるようにしたためでもあります。 10から0.5に下がりました。

リザーブ資産のリスクヘッジのための分散型リザーブプロトコル(リスク中立ステーブルコインプロトコル)

2 番目のタイプの契約のアイデアは、契約の資産側の暗号資産をある程度ヘッジし、担保資産の価格が急落したときにヘッジによって利益を実現し、資産を確保するというものです。ステーブルコイン契約はいつでも負債を返済することができます。このタイプの契約を、準備資産のリスクヘッジのための分散型準備金契約、またはリスク中立のステーブルコイン契約と呼びます。上記の例では、2000U 相当の 1 ETH を受け取った後、準備資産リスク ヘッジのための分散準備プロトコルは、この 1 ETH に対してリスク ヘッジを実行します (ETH が 2000U から 1000U に低下すると、取引所で空注文を開くなど)。リザーブ資産のリスクヘッジのための分散型リザーブプロトコルは、1000U相当のETH + 1000U相当のヘッジ収入を使用して、ユーザーの手元にある2000ステーブルコインを償還します。

具体的には、特定のヘッジ者に応じて、契約によりリスクをヘッジする分散型準備金契約と、ユーザーリスクをヘッジする分散型準備金契約に分かれます。

リスクをヘッジするための分散型リザーブプロトコル

このアプローチを採用するステーブルコイン プロトコルには、Pika Protocol V1、UXD Protocol、そして最近資金調達を発表した Ethena などがあります。

ピカ V1

Pika プロトコルは現在、Optimism ネットワーク上に展開されているデリバティブ プロトコルです。ただし、初期の V1 バージョンでは、Pika はステーブルコインの発行を計画しており、そのヘッジは Bitmex のインバース永久契約 (Inverse Perpetual) を通じて実現されました。インバース永久契約 (または通貨ベースの永久契約) も Bitmex の発明の 1 つであり、U 標準を使用して通貨の価格を追跡する、現在より一般的な「線形永久契約」と比較すると、インバース永久契約の特徴は次のとおりです。契約 U 建ての価格を追跡するための通貨基準に基づいています。インバース永久契約による収入の例は次のとおりです。

トレーダーは、XBTUSD の契約 50,000 件を 10,000 の価格で買います。数日後、契約価格は 11,000 に上昇します。

トレーダーは 50,000 XBTUSD 契約を 10,000 の価格でロングします。数日後、落札価格は11,000に上昇した。

トレーダーの利益は次のようになります: 50,000 * 1 * (1/10,000 - 1/11,000) = 0.4545 XBT

トレーダーの利益は次のようになります: 50,000 * 1 * (1/10,000 - 1/11,000) = 0.4545 XBT

価格が実際に 9,000 まで下がっていた場合、トレーダーの損失は 50,000 * 1 * (1/10,000 - 1/9,000) = -0.5556 XBT になります。損失は、契約の逆および非線形の性質により大きくなります。逆に、トレーダーが空売りしていた場合、価格が下がったときのトレーダーの利益は、価格が上がったときの損失よりも大きくなります。

価格が実際に 9,000 まで下がった場合、トレーダーの損失は次のようになります。 50,000 * 1 * (1/10,000 - 1/9,000) = -0.5556 XBT 契約の逆数および非線形性により、損失はさらに大きくなります。逆に、トレーダーが空売りをした場合、価格が下落した場合、トレーダーの利益は価格が上昇した場合の損失よりも大きくなります。

出典: https://www.bitmex.com/app/inversePerpetualsGuide

少し分析すると、逆永久契約と準備資産のリスクをヘッジするための分散型準備プロトコルがまさに天国で作られた組み合わせであることを見つけるのは難しくありません。上記の例を引き続き使用し、ETH = 2000U の場合、ユーザーから 1 ETH を受け取った後、Pika プロトコルは Bitmex で 2,000 ETH リバース永久契約を空売りするためのマージンとして 1 ETH を使用し、ETH 価格が 1000U に下がった場合、Pika を想定します。プロトコルの収入 = 2000 * 1 * (1/1000-1/2000) = 1 ETH = 1000U。言い換えれば、ETHの価格が2000Uから1000Uに下がったとき、この時点でのPikaプロトコルの準備金は1ETHから2ETHに変更されましたが、ユーザーの手元にある2000ステーブルコインを効果的に償還することができます(上記)取引手数料と資金調達手数料のレートコストは考慮されていません)。 Pika Protocol V1 の製品設計は、Bitmex 創設者 Arthur Hayes がブログ投稿で言及した NUSD の製品設計と完全に一致しており、通貨ベースのロングポジションを常に完全にヘッジできます。

残念なことに、USDT ベースの仮想通貨投資家の大多数にとって、インバース永久契約は、リターンが逆で非線形の特性を持っています (現地通貨の上昇と下降と契約の上昇と下降の関係は線形ではありません)。その後の開発プロセスでは、リバース永久契約 (コインベースの永久契約) の開発は、現在普及しているリニア永久契約 (U 標準永久契約) に比べてはるかに少ないです。主流の取引所では、インバース無期限契約の取引量は、リニア無期限契約の取引量の約 20 ~ 25% にすぎません。規制の影響を受けているビットメックスは、第一層契約取引所から徐々に退化し、現在の契約市場シェアは0.5%未満に達しているが、ピカは、リニア無期限契約ではヘッジのニーズを満たすことができない一方、インバース無期限契約の市場スペースは不十分であると考えている。 V2 バージョンでは、契約は比較的小規模であり、ステーブルコイン ビジネスを放棄し、正式にデリバティブ取引所に転向しました。

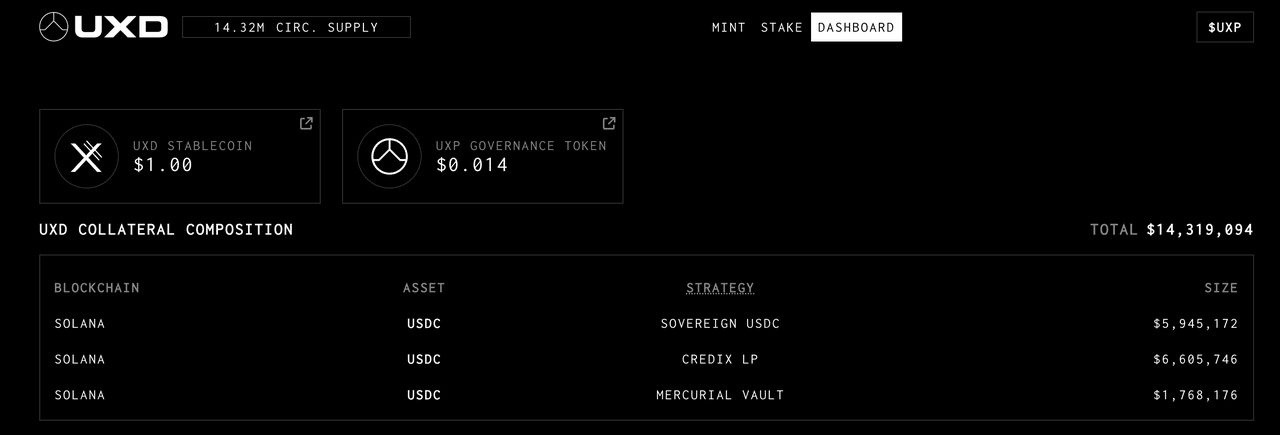

UXD

UXD プロトコルは、Solana ネットワーク上で実行されるステーブルコイン プロトコルで、2022 年 1 月に開始されました。 UXDは以前、2021年にMulticoin主導による300万ドルの資金調達ラウンドを完了し、IDOで5,700万ドルを調達した。今年1月、UXDはクロスチェーンしてイーサリアムエコシステムに参入することを決定し、4月にArbirturmを立ち上げ、その後Optimismを立ち上げる予定だ。

UXDプロトコルは、最初に開始されたとき、ユーザーがSOL、BTC、ETHを預け入れて、USDの価値に応じてステーブルコインUXDを1:1で鋳造することをサポートしていました。ユーザーが預けた担保は、Solanaの融資および永久契約交換であるMango Marketsを通じてショートオープンされます。ヘッジは単一ベースで行われ、ヘッジを通じて安定通貨の支払いが実現されます。空売り注文に対して請求される資本手数料は契約からの収入として使用され、支払われる資本手数料は契約を通じて調達された資金によって前払いされます。 UXD プロトコルは、開始後長い間、UXD の発行限度額を制限する必要さえありましたが、これは、UXD のショートポジションが 1 億米ドル未満であるためです。数千万米ドルの場合、配信ができない可能性があるというリスクに直面することになります。さらに、ショートポジションが多すぎると資金調達率がマイナスになる可能性が高くなり、それによってヘッジコストが増加します。

残念ながら、マンゴー・マーケッツは2022年10月にガバナンス攻撃を受け、UXDはこの事件で2000万ドル近くを失ったが、その時点でUXDの保険基金残高はまだ5500万ドル以上あったため、UXDは通常の支払いを受けることができた。その後、マンゴー・マーケットはUXDプロトコルの資金を返還したが、それ以来、マンゴー・マーケットはFTXの雷事件と重なって資金が急速に流出し、UXDはヘッジに適した取引所を見つけることができなかった。彼らのロングポジション。それ以来、UXDプロトコルでサポートされている唯一の担保はUSDCであり、USDCはリスクをヘッジする必要がないため、ユーザーの担保USDCをさまざまなオンチェーンUSDCボールトとRWAに投資しています。 UXD がクロスチェーンしてイーサリアム エコシステムに参入することを決定したのもこの後で、4 月に Arbiturm を立ち上げ、その後 Optimism を立ち上げる予定です。また、適切なオンチェーンのヘッジ場所を探し続けています。

現在、UXD の流通供給量は 1,430 万ドル、プロトコル保険基金の残高は 5,320 万ドルです。

出典: https://dashboard.uxd.fi/

さらに、最近資金調達を発表したステーブルコインプロトコルのEthena Financeも、準備資産をヘッジするためにリスクヘッジを使用する予定です。 Ethena Finance は、Bybit、OKX、Deribit、Gemeni、Huobi などの集中型取引所の参加により、Dragonfly が主導して 600 万ドルの資金調達を受けました。 Ethena の金融機関には第 2 層デリバティブ取引所が多数含まれており、担保のヘッジに役立ちます。これに加えて、Ethena は分散型デリバティブプロトコル Synthetix と協力し、流動性プロバイダーとして Synthetix でショートポジションをオープンし、ステーブルコイン USDe にさらに多くのユースケースをもたらすことも計画しています (USDe を特定のプールの担保として使用できるようにします)。

リスクをヘッジする分散型リザーブプロトコルの場合、担保の暗号資産をヘッジすることでプロトコル全体がリスク中立の立場を獲得できるため、ステーブルコインの支払いが保証され、最終的には資本の100%が分散化されます。ヘッジに基づく効率性(主にヘッジ会場に依存します)。同時に、契約が資本効率の高い方法でポジションヘッジを完了できれば、契約が所有する担保準備金もさまざまな形で利息を得ることができます。さらに、資金調達金利があり、それを収入として使用できます。これにより、協定により多くのメリットが得られます。これらの収益は、利息付きのステーブルコインを作成するためにステーブルコイン保有者に分配され、ガバナンストークン保有者にも分配できるようになります。

実際、ステーブルコイン プロトコルのガバナンス トークンには、ステーブルコインの「最後の貸し手」として機能する暗黙のユースケースがあり、資産リスクのヘッジを確保するステーブルコイン プロトコルは、極端な状況下ではガバナンス トークンをステーブルコインとして使用することもできます。通貨の償還源。ステーブルコイン所有者にとって、このステーブルコインを保持することは、単にガバナンストークンを予備のステーブルコインとして使用するよりも追加の保護層を提供します。また、メカニズムの観点から見ると、準備資産のリスクヘッジのロジックは理論的にはより一貫性があり、市場サイクルの影響を受けず、弱気市場でガバナンストークン自体の回復力をテストする必要はありません。

ただし、開発には多くの制限もあります。

ヘッジ会場における集中化のリスク。現在、中央集権型取引所は依然として永久契約の流動性の大部分を占めており、ほとんどの分散型デリバティブ取引所の設計はステーブルコインプロトコルのヘッジには適していないため、プロトコルが中央集権化リスクに直面することは避けられません。ここでの集中化リスクは 2 つのカテゴリに分類できます: 1. 集中化された取引所自体の固有のリスク; 2. ヘッジ会場の総数が少ないため、単一のヘッジ会場が必然的にプロトコルのヘッジ ポジションのより大きな部分を占めることになります。特定のヘッジ会場で問題が発生した場合、プロトコルにも大きな影響を及ぼします。Mango Markets 攻撃により UXD プロトコルが損失を被り、プロトコルが停止したことは、この集中化リスクの極端な例です。

ヘッジ手段の選択には一定の制限があります。現在主流のリニア無期限契約手法では、ロングポジションを完全にヘッジすることはできません。私たちは依然として ETH を例に挙げています。ステーブルコイン プロトコルで必要とされるのは、ETH を担保として使用する ETH ベースのショート ヘッジです。現在、最大の取引高を誇るリニア無期限契約は担保としてUSDTを必要とし、その空売りイールドカーブもUSD基準に基づいており、ポジションのETHで完全にヘッジすることはできません。ステーブルコインプロトコルがETHを利用して何らかの融資を通じてUSDTを取得したとしても、運営コストが増加し、ポジションリスク管理が難しくなり、資本効率も低下します。上記のピカプロトコルの例から、インバース永久契約は、準備金資産のリスクをヘッジしようとする分散型準備プロトコルにとって完璧な選択肢であることがわかりますが、残念ながら、インバース永久契約の市場シェアは十分に大きくありません。

規模の拡大はある程度まで自己制限されます。プロトコルのステーブルコインの規模が拡大するということは、十分なショートポジションを取得すること自体の複雑さに加えて、ヘッジのために長期にわたる十分な永久契約のショートオーダーが必要になることを意味し、プロトコル自体が保持するショートオーダーが増えるほど、より多くの時間がかかります。カウンターパーティの流動性要件が高くなるほど、資金調達率がマイナスになる可能性が高くなります。これは、潜在的にヘッジコストと運用の困難性が高くなる可能性を意味します。数千万ドルの価値があるステーブルコインの場合、これは大きな問題ではないかもしれませんが、さらに規模を拡大し、数億、さらには数十億の規模に達したい場合、この問題は明らかにその上限を制限することになります。

運用リスク。どの形式のヘッジを使用する場合でも、ポジションのオープン、ポジションの調整、担保管理といった比較的高頻度の操作が必要となり、これらのプロセスには必然的に手動介入が必要となり、かなりの運用リスクやモラルハザードさえも生じます。

ユーザーがリスクをヘッジするための分散型リザーブプロトコル

このアプローチを採用するプロトコルには、Angle Protocol V1 や Liquity V2 などがあります。

角度V1

Angle Protocol は 2021 年 11 月にイーサリアム ネットワーク上で開始されました。彼らは以前に a16z 主導で 500 万米ドルの資金提供を受けていました。

Angle Protocol V1 のプロトコル設計については、Mint Ventures の以前の研究レポートを参照してください。次のように簡単に説明します。

他の分散型準備プロトコルと同様に、Angle は理想的には、ユーザーが 1U 相当の ETH を使用して 1 ステーブルコイン agUSD を生成できるようにサポートします (もちろん、Angle が開始した最初のステーブルコインはユーロに固定された agEUR ですが、ロジックは同様で、通貨を統一する便宜のためです)文脈上、例として米ドルのステーブルコインを引き続き使用します)。違いは、従来のステーブルコイン需要者に加えて、Angle のユーザーには、Angle が HA (Hedging Agency) と呼ぶ永久契約トレーダーも含まれていることです。

上記の例を引き続き使用すると、ETH = 2000U の場合、ユーザーは 2000 米ドルのステーブル コインを鋳造するために 1 ETH を Angle に送信します。この時点で、Angle はトレーダーに対して 1 ETH 相当のレバレッジ ポジションをオープンすると仮定します。担保として 0.2 ETH (400U 相当) を使用した 5 倍のレバレッジ ポジション この時点で、プロトコルの担保は合計 1.2 ETH (2400U 相当) となり、負債側は合計 2000U になります。

ETHが2200Uに上昇すると、プロトコルは2000Uの安定通貨と交換できるETH、つまり0.909 ETHのみを保持する必要があり、残りの0.291 ETH(640U相当)はHAによって引き出すことができます。

ETHが1800 Uに下がっても、プロトコルは2000 Uのステーブルコインと交換できるETH、つまり1.111 ETHを保持する必要があります。この時点で、HAのマージンポジションは0.089 ETH(160 U相当)になります。

トレーダーは基本的に通貨基準でETHをロングしていることがわかります。ETHの価格が上昇すると、ETH自体の増加に加えて、プロトコルの「余剰」ETHの一部も取得できるようになります。 、ETHの価格が10%上昇し、トレーダーは60%の利益を得ます)そしてETHの価格が下落すると、ETH自体の下落に加えて、プロトコルの担保であるETHの下落にも耐える必要があります(上記の例では)。 、ETHの価格は10%下落し、トレーダーは60%のお金を失います)。 Angle Protocol の観点から見ると、トレーダーはプロトコルの担保価格の下落リスクをヘッジします。これが、ヘッジ エージェントという名前の由来です。トレーダーのロング レバレッジは、プロトコルのオープン ヘッジ ポジション (上の例では 0.2ETH) とプロトコルのステーブルコイン ポジション (上の例では 1ETH) の比率によって決まります。

無期限契約トレーダーにとって、Angle を通じて長期無期限契約取引を行うことには一定の利点があります。1. 資本手数料を支払う必要がありません (集中型取引所では、通常、ロングセラーがショートセラーに資本手数料を支払う必要があります)、2. 取引価格が直接支払われます。オラクル価格に従って取引する場合、スリッページはありません。アングル氏は、ステーブルコイン保有者と永久契約トレーダーにとって双方にとって有利な状況を達成したいと考えています。ステーブルコイン保有者は高い資本効率を獲得し、契約トレーダーもより良い取引経験を得ることができます。もちろん、これは単なる理想的な状況ですが、実際には、ロング注文を行うトレーダーが存在しない状況も発生します。アングルは、プロトコルを継続するために追加の担保(安定通貨)を提供するために標準流動性プロバイダー(SLP)を導入しました。プロトコルのセキュリティを保証しながら、利息、取引手数料、ガバナンス トークン $ANGLE による報酬を自動的に獲得します。

Angle の実際の運用は理想的ではありませんが、トレーダーは多くの場合、プロトコルの担保が完全にヘッジされていないことが原因です。トレーダーにとっては十分に魅力的です。 $ANGLE トークンの価格が下落するにつれて、プロトコル TVL も開始時の 2 億 5,000 万ドルから約 5,000 万ドルに下落しました。

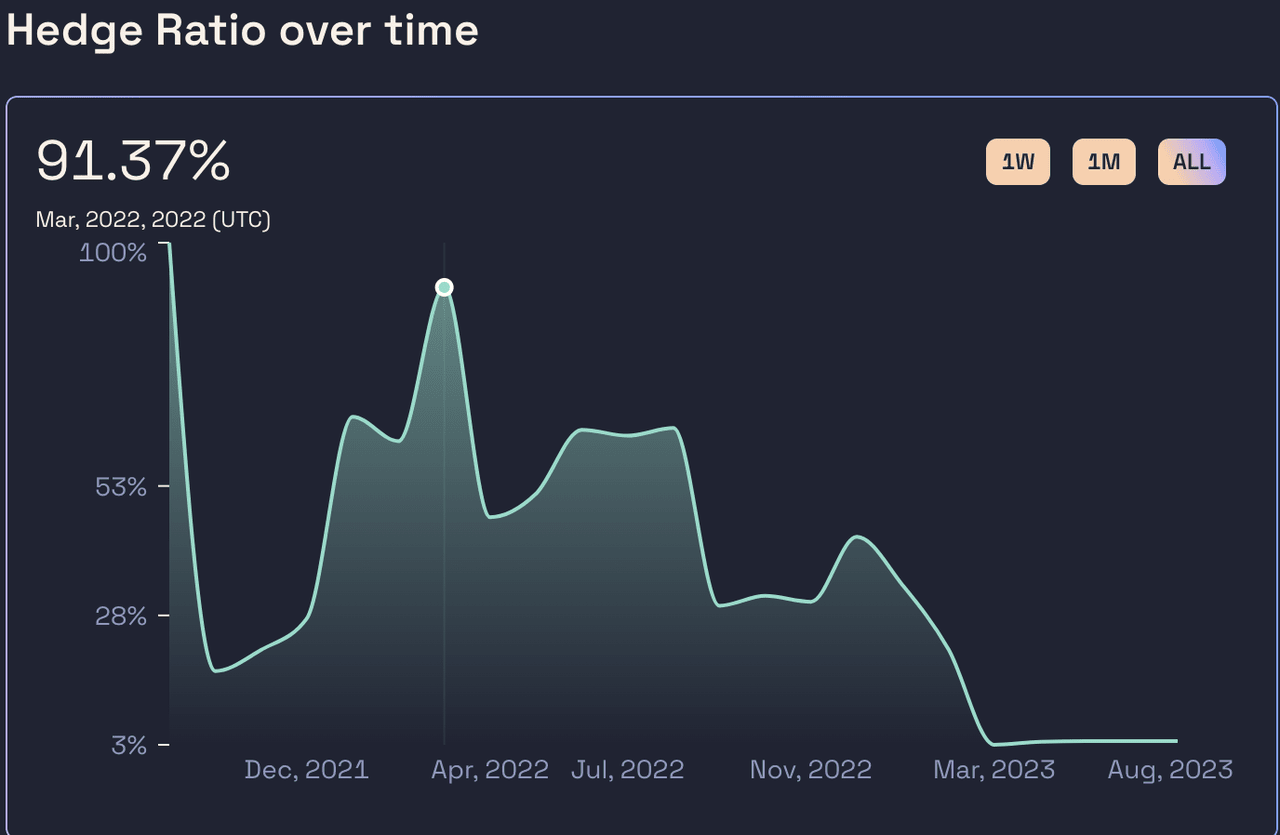

Angle ステーブルコインの主な担保ソース - USDC プールのヘッジ率 / 出典: https://analytics.angle.money/core/EUR/USDC

出典: https://defillama.com/protocol/angle

2023 年 3 月に、金利を稼ぐために使用されていたアングルの準備資産がオイラーのハッカーによって攻撃されましたが、ハッカーは最終的に対応する資産を返還しましたが、それ以来、アングルは上記のロジックの終了を発表しました。 Angle Protocol V1 と呼ばれ、V2 計画が開始されました。 Angle Protocol V2 は従来の超過担保モデルに変更され、8 月上旬に開始されたばかりです。

リキティV2

2021年3月の発売以来、Liquityが発行したLUSDは市場全体で3番目に大きい分散型ステーブルコイン(DAIとFRAXに次ぐ)となり、2021年7月と2023年4月に発行されたWe are Researchレポートでは最大の完全分散型ステーブルコインでもある。それぞれ、Liquidity V1 とその後の製品アップデートおよびユースケースの拡張のメカニズムについて説明します。興味のある読者は、詳細を参照してください。

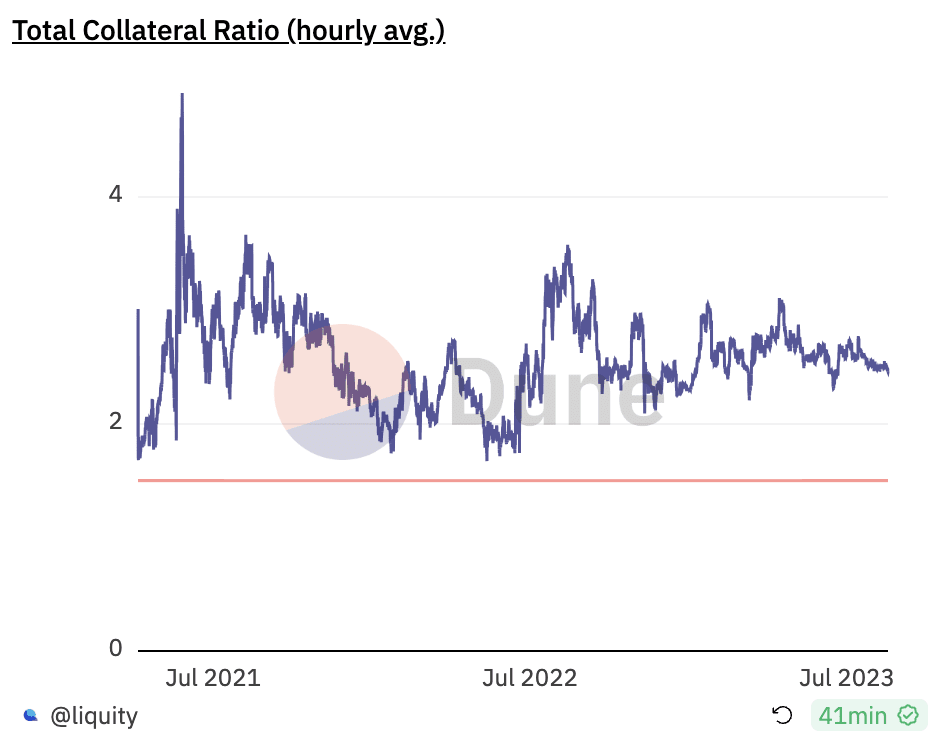

流動性チームは、LUSD が分散化と価格安定の点で比較的良好なレベルを達成していると考えています。しかし、資本効率の観点から見ると、リクイディティのパフォーマンスは比較的平均的です。ローンチ以来、Liquity のシステム モーゲージ金利は約 250% であり、これは、流通する各 LUSD が担保として 2.5U 相当の ETH を必要とすることを意味します。

出典: https://dune.com/liquity/liquity

Liquityは7月28日にV2の機能を正式に導入した。担保としてLSDをサポートすることに加えて、コアコンテンツは主にプロトコル全体のデルタニュートラルヘッジを通じて高い資本効率を達成すると主張している。

現時点では、Liquity は特定の製品ドキュメントを公開していません。V2 に関する現在の公開情報は、主に ETHCC での創設者 Robert Lauko の講演、Liquity が公開した以前の紹介記事、および Discord でのディスカッションから得られています。以上の情報を中心に以下に整理していきます。

製品ロジックの点では、Liquity V2 は Angle V1 に似ています。Liquity でレバレッジ取引を実行するトレーダーを導入し、これらのトレーダーの証拠金をプロトコルの追加担保として使用し、トレーダーを使用して全体のリスクをヘッジすることを目指しています。プロトコル。同時に、トレーダーにとって、流動性は魅力的な取引商品を提供します。

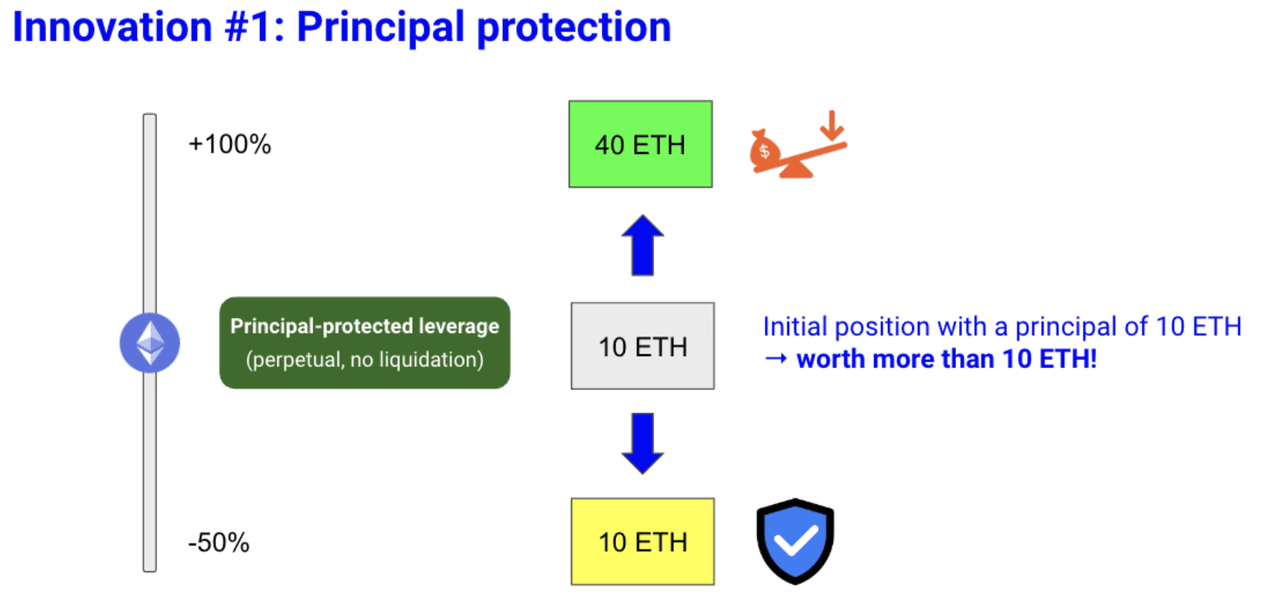

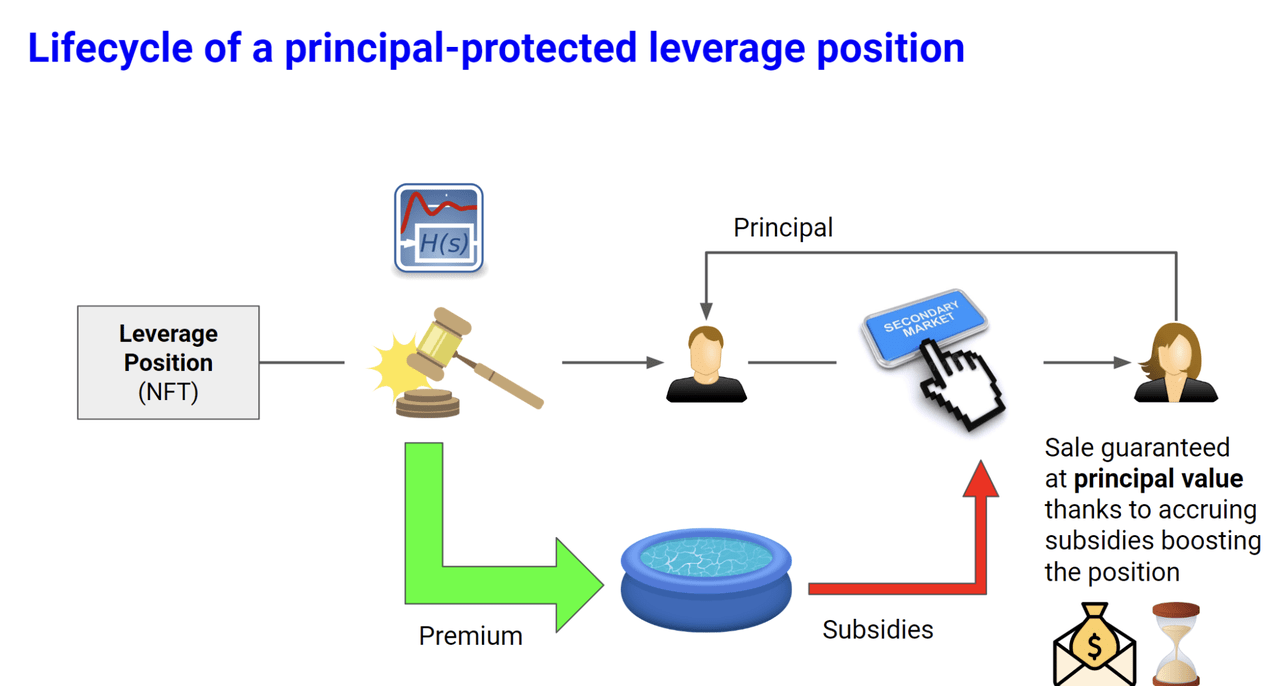

具体的には、リクイディティは2つのイノベーションを提案しており、1つ目はいわゆる「元本保護型レバレッジ取引」で、ユーザーが一定のプレミアムを支払った上で、契約トレーダーにこの機能を提供する。これにより、たとえETHが大幅に下落したとしても、一定量のUを回収することができます。 Liquidity記事の例によれば、ETH価格が1000Uの場合、ユーザーは12ETH(うち元本10ETH、プレミアム2ETH)を支払い、10ETHのレバレッジ2倍のロングポジションを取得できます。 + 下値保護。つまり、ETH 価格が 2 倍になると、複数回のレバレッジのロングポジションが有効になり、ETH 価格が下落したときにユーザーは合計 40 ETH を取得できるようになります。ユーザーによる契約は有効になり、ユーザーはいつでも 10000U (10*1000) を引き出すことができます。

出典: https://www.liquity.org/blog/introducing-liquity-v2

Angleに基づくリクイディティの商品の革新は主に「元本保護」機能であることがわかります。 Liquityは実装方法については説明していないが、商品形態やDiscordでの議論から判断すると、この「元本保護」機能はコールオプションと非常によく似ている。

リクイティは、この組み合わせ商品は元本を保護できるため、トレーダーにとってより魅力的であると考えています。コールオプションを使用すると、トレーダーは価格が上昇したときにレバレッジ収入を得ることができ、価格が下落したときに元本を保証できます。トレーダーの観点からは、アングルの純粋なレバレッジ取引商品よりも確かに魅力的かもしれません(もちろん、詳細はリクイティのロイヤルティの価格設定にも依存します)。 )。プロトコルの観点から見ると、ユーザーが支払ったロイヤルティはプロトコルの安全クッションになる可能性があります。ETHの価格が下落した場合、リクイディティは、価格が上昇した場合にステーブルコイン保有者を償還するための追加担保としてロイヤルティのこの部分を使用できます。リクイディティ独自の担保価値の増加は、利益として契約トレーダーに分配することもできます。

もちろん、このメカニズムには明らかな問題があります。つまり、トレーダーがポジションを途中で閉じて自分のETHを取り戻したい場合、流動性がジレンマに陥ることになります。トレーダーはいつでもポジションを閉じる権利を確かに持っていますが、ポジションがクローズされると、ヘッジされるリクイディティのプロトコルポジション全体の割合が減少し、「担保」のこの部分が取り出されるにつれてリクイディティプロトコルのセキュリティが脆弱になります。実際、アングルの実際の運用でも同様の問題が発生しており、アングルのシステムのヘッジ率は年間を通じて低い水準にとどまっており、トレーダーはプロトコル全体のポジションを完全にヘッジできていません。

この問題を解決するために、リクイディティは 2 番目のイノベーションである公的補助金付き流通市場を提案しました。

つまり、通常のレバレッジ取引ポジションと同様にポジションをオープンおよびクローズできることに加えて、Liquidity V2 内のレバレッジ取引ポジション (NFT) を流通市場で販売することもできます。実際、流動性に関しては、プロトコルのヘッジ比率が低下するため、トレーダーがポジションを手放すことが懸念されています。トレーダーがポジションを決済したいとき、他のトレーダーが現在のポジションの本質的価値よりも高い価格で流通市場から購入する意思がある場合、彼らは当然、より多くの現金を喜んで受け取ります。 「ポジション固有の価値」はプロトコルによって補助されるため、システム全体のヘッジ率は比較的小さな補助金で維持でき、それによって比較的小さなコストでプロトコルのセキュリティを向上させることができます。

出典: https://www.liquity.org/blog/introducing-liquity-v2

たとえば、ETH 価格が 1000U のときに、Alice が 10 ETH のポジションをオープンした場合、プレミアムは 2 ETH です。このポジションは、10 ETH ロング + 元本保護の値に相当します。しかし、この時点でETHは800Uまで下落しました。アリスが投資した12000U ETHの価値は、現時点では10ETH(8000U)のみに交換できます。また、ポジションを直接クローズして10ETH(8000U)を取得することもできます。 8000U-12000U も交換してください。彼のポジションは流通市場で 1 ~ 2 の価格で販売されます。アリスのポジションを購入したいボブにとって、アリスのポジションを購入する行為は、ETH が 800U (8000U + 行使価格 1000U のコール オプション) の場合に購入することに少し似ています。このオプションは価値があるはずなので、これによっても決定されます。アリスのポジションの価格は 8000U より高くなければなりません。流動性の場合、ボブがアリスのポジションを購入する限り、プロトコルの住宅ローン金利は変更されません。これは、プロトコルによって収集されたプレミアムが依然としてプロトコルの資金プールにあるためです。アリスのポジションを購入するボブがいない場合、流動性プロトコルは時間の経過とともにゆっくりとアリスのポジションの価値を増加させます (具体的な形式は指定されていませんが、行使価格を引き下げたり、コール オプションの数を増やすなどして、ポジションの価値を増加させることができます)アリスのポジション)、このポジションの価値)、補助金部分はプロトコルのロイヤルティプールから来ています(この状況により、流動性の全体的な超過担保率がわずかに低下することに注意してください)。リクイティは、すべてのポジションが協定によって補助される必要はなく、補助は必ずしもこのポジションの収入の大部分を補助する必要はないため、流通市場に補助を与えることで協定のヘッジ比率を効果的に維持できると考えている。

最後に、これら 2 つの革新によって、極端な状況における流動性の欠如を完全に解決する方法はまだないかもしれません。流動性は、最終的な補足として Angle と同様の標準的な流動性プロバイダー メカニズムも使用します (可能な方法は、プロトコルも使用することです)。ユーザーが、極端な状況で V2 LUSD の償還をサポートするために、V1 LUSD の一部を安定したプールに入金できるようにします)。

Liquity V2 は 2024 年の第 2 四半期に発売される予定です。

全体として、Liquidity V2 は Angle V1 と多くの類似点がありますが、Angle が直面する問題に対処するための的を絞った改善も行っています。「元本保護」の革新を提案し、トレーダーに「公的補助金付き流通市場」を提案する、より魅力的で強力な商品を提供します。 」プロトコルの全体的なヘッジ比率を保護します。

ただし、Liquity V2 は本質的には Angle Protocol と同じです。これは、特定の革新性を備えたデリバティブ製品を国境を越えてステーブルコイン ビジネスにフィードバックするというステーブルコイン チームの試みです。ステーブルコイン分野におけるリクイティチームの能力は証明されているが、優れたデリバティブを設計し、PMF(Product Market Fit、製品が市場の需要に適合すること)を見つけてスムーズにプロモーションできるかどうかは疑問だ。

結論

分散化、高い資本効率を実現し、同時に価格の安定を維持できる分散型準備プロトコルはエキサイティングですが、絶妙で合理的なメカニズムの設計はステーブルコインプロトコルの最初のステップにすぎませんが、より重要なのはステーブルコインの使用です。ケースの拡張。現在の分散型ステーブルコインは、一般にユースケースの拡大がゆっくりと進んでいますが、大部分の分散型ステーブルコインには「マイニングツール」という実際のユースケースが 1 つしかなく、マイニングのインセンティブは無尽蔵ではありません。

PaypalによるPYUSDの発行は、ある意味、すべての暗号通貨ステーブルコインプロジェクトに対する警鐘である。なぜなら、これはWeb2分野の有名な機関がステーブルコインの分野に参入し始めていることを意味しており、ステーブルコインに残された時間枠は長くない可能性があるからである。そう長くはないだろう。実際、保管ステーブルコインの集中化リスクについて話すとき、私たちは信頼できない保管者や発行者によって引き起こされるリスクのことをより心配しています(シリコンバレー銀行は米国で16位にすぎない銀行であり、テザーとサークルは単なる「仮想通貨」です)伝統的な金融分野で本当に「大きすぎてつぶせない」金融機関(JPモルガンなど)がステーブルコインを発行する場合、その背後に暗示される国家信用は、テザーとサークルを引き起こすだけでなく、即座に足場を失い、分散型ステーブルコインが提唱する分散型の価値も大きく弱まります。集中型サービスが安定していて十分強力であれば、人々は分散型をまったく必要としないかもしれません。

それまでは、分散型ステーブルコインがステーブルコインのシェリングポイントに到達するのに十分なユースケースを獲得できることを願っていますが、これは困難です。

元のリンク