Oggi continuiamo a parlare di un progetto interessante, che è Frax, attualmente 400 milioni di dollari, classificato intorno al 90° posto. Frax è il primo protocollo di stablecoin algoritmico a frazione.

Sappiamo che l'ultimo potente stablecoin algoritmico, luna, è già crollato, e all'epoca il valore di mercato più alto di luna ha raggiunto i 66 miliardi di dollari. Se Frax può diventare il prossimo luna, allora potrebbe diventare un centuplicato della prossima bull run.

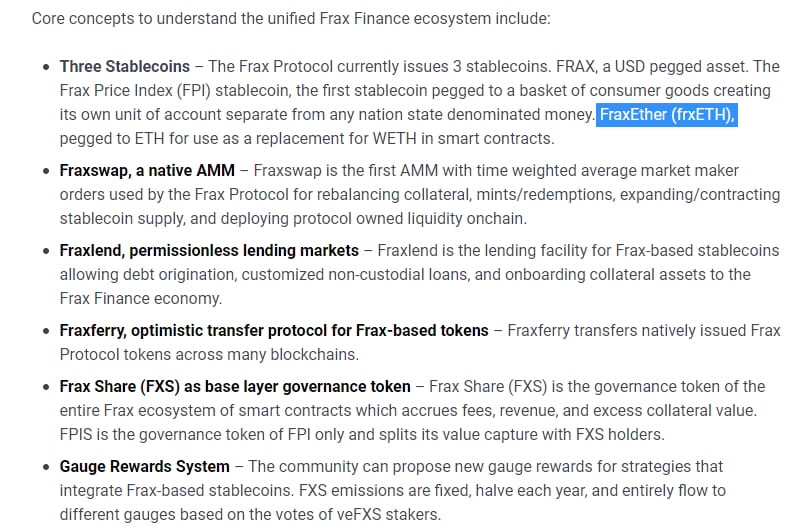

Frax Finance (abbreviato in Frax) era originariamente chiamato Decentral Bank, ed è un protocollo di stablecoin algoritmico a frazione. Frax è un protocollo open-source, permissionless e completamente on-chain, attualmente in esecuzione su Ethereum (potrebbe implementare il funzionamento cross-chain in futuro). L'obiettivo finale del protocollo Frax è fornire una valuta algoritmica altamente scalabile e decentralizzata, sostituendo asset digitali a fornitura fissa come BTC. FRAX è una stablecoin, con un obiettivo di circa 1 dollaro/moneta. Frax Shares (FXS) è il token di governance, può accumulare commissioni, trattenere entrate e il valore del collaterale in eccesso. Attualmente ha tre tipi di stablecoin, uno è il già menzionato FRAX, il secondo è FPI (Frax Price Index), e FraxEther (frxETH) è ancorato a ETH.

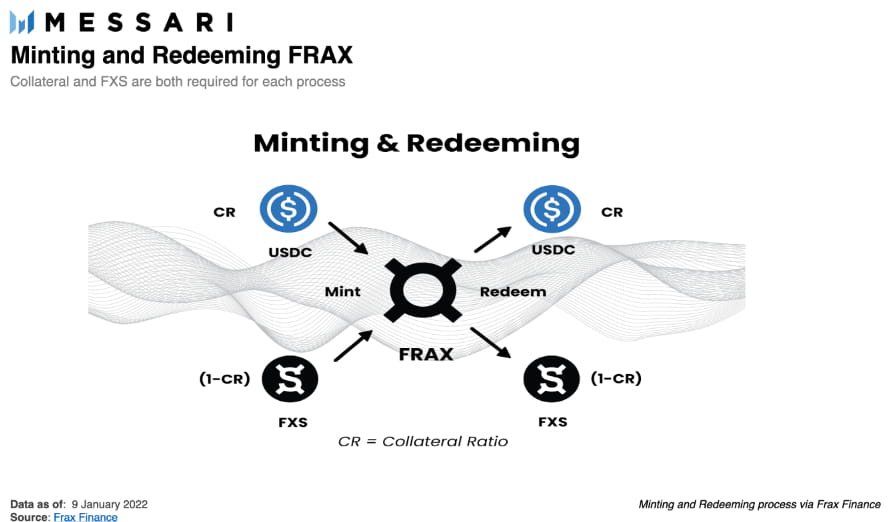

Il protocollo Frax implementa un sistema a due token: la stablecoin FRAX e il token di governance del protocollo FXS. Il sistema a due token consente a FRAX di ricevere contemporaneamente supporto da collaterali e algoritmi (che gestiscono la distruzione e il riscatto di FXS). Quando i collaterali e FXS sono depositati nel contratto del protocollo FRAX, FRAX sarà coniato, e la quantità di collaterali necessaria per coniare 1 FRAX è determinata dal tasso di collaterale. Il tasso di collaterale del protocollo Frax determina la proporzione tra collaterali e meccanismi algoritmici a sostegno di 1 dollaro di FRAX.

FRAX è un sistema che mantiene il peg del token a "1 dollaro" attraverso il "conio" e il "riscatto".

Questo consente agli arbitraggisti di bilanciare l'offerta e la domanda di FRAX nel mercato aperto. Se il prezzo di mercato di FRAX supera il prezzo obiettivo di 1 dollaro, ci sono opportunità di arbitraggio, investendo 1 dollaro di valore nel sistema per ogni FRAX e vendendo i token FRAX coniati a un prezzo superiore a 1 dollaro nel mercato aperto. Per creare nuovi FRAX, gli utenti devono inserire nel sistema un valore di 1 dollaro.

La differenza sta nella proporzione di collaterali e FXS che costituiscono 1 dollaro di valore.

Quando FRAX è nella fase di collateralizzazione al 100%, il 100% del valore investito nel sistema per coniare FRAX è collaterale.

Quando il protocollo entra nella fase frazionaria, parte del valore che entra nel sistema durante il processo di conio diventa FXS (che poi viene bruciato dal circuito). Ad esempio, con un tasso di collateralizzazione del 98%, ogni emissione di FRAX richiede 0,98 dollari di collaterali e 0,02 dollari di FXS. Con un tasso di collateralizzazione del 97%, ogni emissione di FRAX richiede 0,97 dollari di collaterali e 0,03 dollari di FXS, e così via.

Quando il prezzo di Frax scende sotto 1 dollaro, significa che il valore di 1 dollaro dietro Frax è diventato prezioso, quindi il Frax sul mercato ritirerà i collaterali. Con meno liquidità di Frax sul mercato, il valore di Frax aumenterà. Questo principio è simile a quello di luna in precedenza.

FRAX/FXS/Il prezzo dei collaterali è calcolato come una media ponderata nel tempo dei prezzi ETH/USD dei token correlati di Uniswap con l'oracolo Chainlink. L'oracolo Chainlink consente al protocollo di ottenere il prezzo reale del dollaro rispetto a vari token, e non solo il prezzo medio degli pool di stablecoin su Uniswap. Questo mantiene FRAX stabile rispetto al dollaro stesso, offrendo maggiore elasticità, non solo ancorandosi alla media ponderata di altri stablecoin.

Ancorare la stabilità è la chiave per tutte le stablecoin. FRAX mantiene il tasso di cambio 1:1 con il dollaro tramite pool di liquidità molto profondi. Tra questi, il più grande è il pool FRAX3CRV su Curve. Fino ad ora, il pool FRAX3CRV contiene circa 1,3 miliardi di FRAX, e questa profondità di liquidità consente a FRAX di scambiare con altre stablecoin con bassa o nessuna slittamento. Come parte del protocollo Frax v2, Curve AMO assicura che il pool FRAX3CRV abbia una profondità sufficiente fornendo automaticamente collaterali in eccesso e FRAX al pool, migliorando ulteriormente la stabilità del token FRAX (maggiori dettagli nella sezione AMO qui sotto).

Funzionalità del token

Frax Share (FXS) è il token di governance ERC-20 non stabile di FRAX, con i seguenti casi d'uso:

Governance: conferisce ai possessori di token diritti di governance per aggiungere/regolare pool di asset collaterali, impostare commissioni di conio/riscatto e modificare i tassi di aggiornamento del collaterale.

Collaterale: impegnare in vari pool per guadagnare rendimenti annualizzati preferiti.

Conio e riscatto: coniare FRAX distruggendo FXS, riscattare FRAX coniando FXS.

Ricompensa: gli utenti che depositano token LP di Uniswap in un determinato pool di incentivi possono ricevere ricompense in FXS.

Nella fase iniziale, FRAX è collateralizzato al 100%, il che significa che per coniare FRAX è sufficiente depositare i collaterali nel contratto di conio. Nella fase di collateralizzazione parziale, coniare FRAX richiede di fornire una proporzione adeguata di collaterali e distruggere FXS.

Di seguito sono riportati tutti i suoi prodotti:

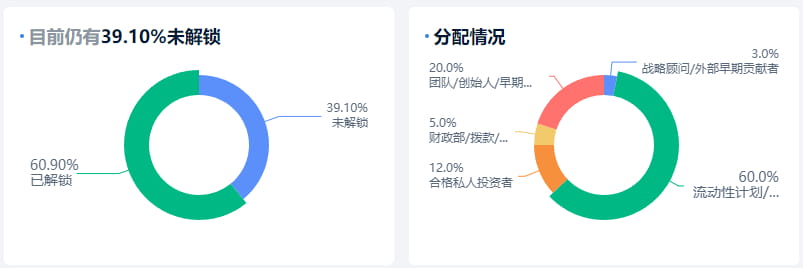

Distribuzione dei token

La fornitura totale di token FXS è inizialmente fissata a 100 milioni. Con l'aumento dell'uso di FRAX nell'ecosistema DeFi, il valore degli asset dei detentori di FXS continuerà a crescere, poiché coniare FRAX richiede di distruggere FXS (riducendo così l'offerta di FXS e aumentando il valore degli asset dei detentori di FXS). Con l'aumento del valore di FXS, la stabilità del prezzo di FRAX aumenterà, creando un ciclo di feedback positivo per tutti coloro che prestano o prendono in prestito FRAX per transazioni DeFi.

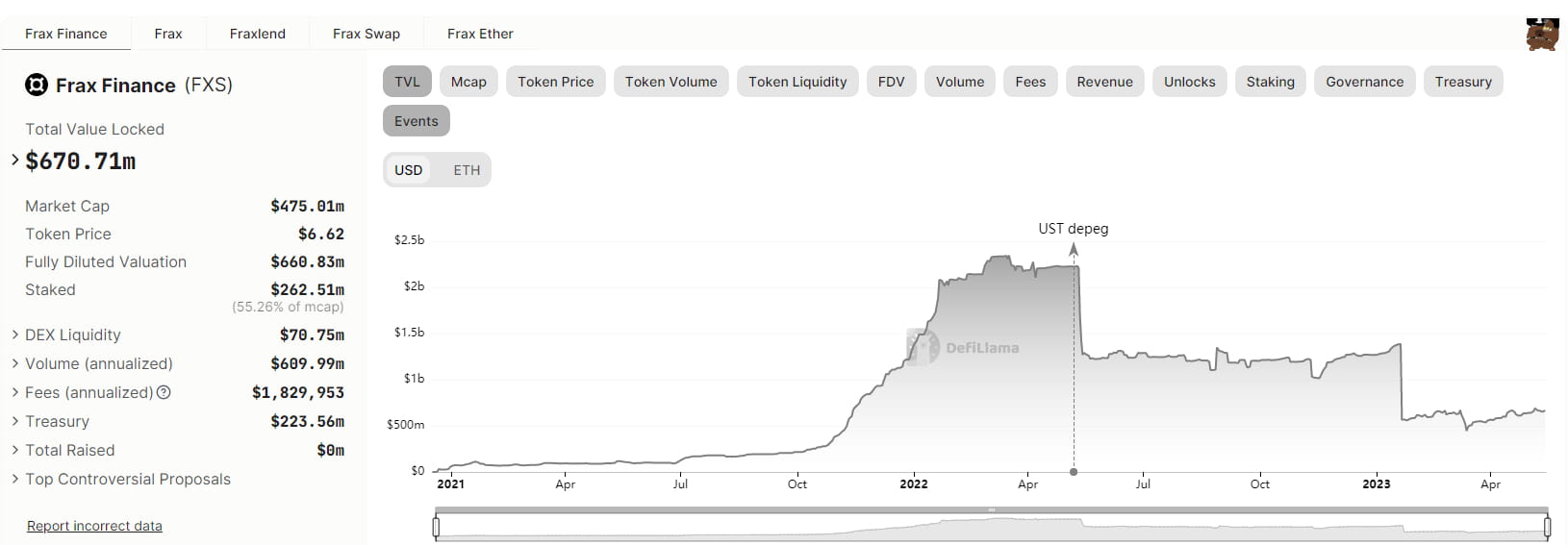

Guardiamo altri dati, il TVL on-chain è di 670 milioni.

Di seguito sono riportati i dati sui ricavi del protocollo, una media di 700.000 dollari al giorno, che equivale a 200 milioni di dollari all'anno. Attualmente, la sua capitalizzazione di mercato è di solo 470 milioni di dollari, quindi è in una gravissima zona di sottovalutazione. Inoltre, c'è molto spazio di manovra, se può crescere durante un mercato rialzista come luna, sarà sicuramente un token da centinaia di volte.

In conclusione, il mercato delle stablecoin algoritmiche ha ancora molto spazio di manovra, poiché questo settore non ha ancora un giocatore di punta. Luna, che è emersa dal nulla, è morta. Certo, ci sono stati molti altri stablecoin algoritmici che hanno fallito, quindi ci sono ancora alcune vulnerabilità in questo settore, ma bisogna considerare che il mercato è enorme e ci saranno sicuramente avventurieri che tenteranno di impadronirsi di questa grande torta. Vuoi sapere quanto ha guadagnato Tether emettendo USDT? Non ha fatto assolutamente nulla e senza collaterale ha ottenuto 86 miliardi di dollari, depositandoli in banca per un anno ha guadagnato 4 miliardi di dollari in interessi, sono semplicemente guadagni facili. Inoltre, nel settore delle stablecoin collateralizzate c'è Maker, mentre le centralizzate devono resistere alla censura. Vedi come BUSD è crollato non appena è stato sottoposto a censura, solo le stablecoin algoritmiche hanno il vantaggio di non aver bisogno di collaterale e di essere molto trasparenti, quindi questo è un campo di battaglia cruciale.