di Lawrence Lee, ricercatore presso Mint Ventures

09 giugno 2023

Il 13 aprile 2023 segna una pietra miliare nella storia di Ethereum, poiché l'aggiornamento Shapella, con Shanghai come aggiornamento al livello di esecuzione mentre Capella è l'aggiornamento al livello di consenso, è stato lanciato con successo, consentendo ora il ritiro degli ETH in staking. Questa mossa segnala il completamento atteso da tempo della transizione Proof of Stake (PoS) di Ethereum. Alla luce di questi sviluppi, approfondiremo i potenziali cambiamenti nei rendimenti dello staking di ETH, valuteremo la concorrenza nel panorama dello staking di ETH e analizzeremo attentamente l'influenza di LSD-fi sull'ecosistema dello staking di Ethereum.

Riflessioni sul viaggio dello staking di ETH

Prima di iniziare, è importante rivedere brevemente il concetto di staking ETH. A differenza della maggior parte delle catene pubbliche PoS attualmente attive, Ethereum PoS non supporta la delega proxy nativa della catena e limita l'importo massimo di staking a 32 ETH per singolo nodo che può generare profitti. Questo tipo di modello di staking ha chiari vantaggi: riduce al minimo le possibilità che una singola entità influenzi il consenso di Ethereum tramite il controllo di un nodo di grandi dimensioni, mantenendo così la decentralizzazione della rete Ethereum nella misura più ampia possibile. Tuttavia, a causa della complessità di gestire un nodo che può essere scoraggiante per gli utenti medi, oltre allo staking in solitaria in cui gli utenti possono partecipare direttamente allo staking, metodi di staking alternativi si sono gradualmente sviluppati nella pratica: pool di staking, staking liquido e staking cex. Ecco una breve panoramica di queste quattro strategie di staking:

Solo staking si riferisce a un metodo in cui gli staker gestiscono l'intero processo di staking e la successiva manutenzione autonomamente. Il suo principale svantaggio sono gli elevati requisiti per computer, capitale, conoscenza e connettività di rete.

Gli staking pool riducono in qualche modo le esigenze di rete e hardware per gli staker. Pagando una certa commissione, gli staker possono ingaggiare provider di servizi di staking professionali per puntare i loro 32 ETH e guadagnare premi per loro conto. Questo metodo consente comunque agli staker di mantenere il controllo sulla chiave privata di prelievo, fornendo un grado relativamente elevato di controllo sui loro fondi. Tuttavia, richiede comunque un livello significativo di conoscenza e capitale da parte degli staker. Questo metodo di staking è spesso soprannominato "Staking as a Service".

Lo staking liquido porta il concetto di Staking as a Service a un livello superiore. Utilizza uno staking pool per puntare collettivamente gli ETH degli utenti, consentendo loro di puntare qualsiasi importo desiderino. Nel frattempo, lo staking pool emette agli utenti un derivato di staking liquido (LSD), una forma di token derivato di staking che chiameremo LSD nel testo seguente. LSD ha già una vasta gamma di casi d'uso in DeFi, che discuteremo in dettaglio più avanti. Naturalmente, è fondamentale capire che, per natura, tutti i fondi puntati nel modello di staking liquido appartengono al contratto dello staking pool, richiedendo agli utenti di riporre fiducia nello staking pool. In alcune classificazioni, questo metodo di staking è anche noto come "Pooled Staking".

Lo staking di Cex consente all'exchange centralizzato (cex) di gestire l'intero processo di staking. Come lo staking di Liquid, consente agli utenti di puntare qualsiasi importo desiderino e in genere emette voucher di staking agli utenti (come cbETH di Coinbase o bETH di Binance).

Il grafico seguente illustra gli spostamenti storici nella quota di mercato degli ETH in stake.

Fonte: dune.com

Fonte: dune.com

*A causa delle complessità implicate nella raccolta di questi dati, è difficile quantificare con precisione la porzione di solo staking. Pertanto, molti grafici includono una categoria "Non identificato" (come raffigurato nell'immagine). Secondo una recente analisi di Rated, gli staker solo rappresentano circa il 6,5% del totale di ETH in stake.

Dal grafico, è evidente che, a parte i primi due mesi dopo il lancio della catena Beacon, lo staking CEX ha rapidamente preso il sopravvento fino ad aprile 2022, in gran parte a causa della notevole quantità di ETH ospitata naturalmente dai CEX. Tuttavia, la Ethereum Foundation e la comunità non erano molto entusiaste di questo sviluppo. Le cose hanno iniziato a cambiare con istituzioni come Paradigm che hanno investito in Lido, portando a una migliore liquidità e componibilità per stETH. Ciò ha facilitato la rapida ascesa di Lido e successivamente ha stimolato la crescita dell'intera categoria dello staking liquido. Fino ad oggi, lo staking liquido continua a mantenere il suo primato nel settore.

Dopo il lancio di successo di Shapella, si è registrato un calo notevole nella quota di ETH puntati su exchange centralizzati (cex). Molti utenti che in precedenza avevano puntato i propri ETH su piattaforme cex hanno iniziato a spostarsi verso lo staking liquido e lo staking solo (classificati come "Non identificati").

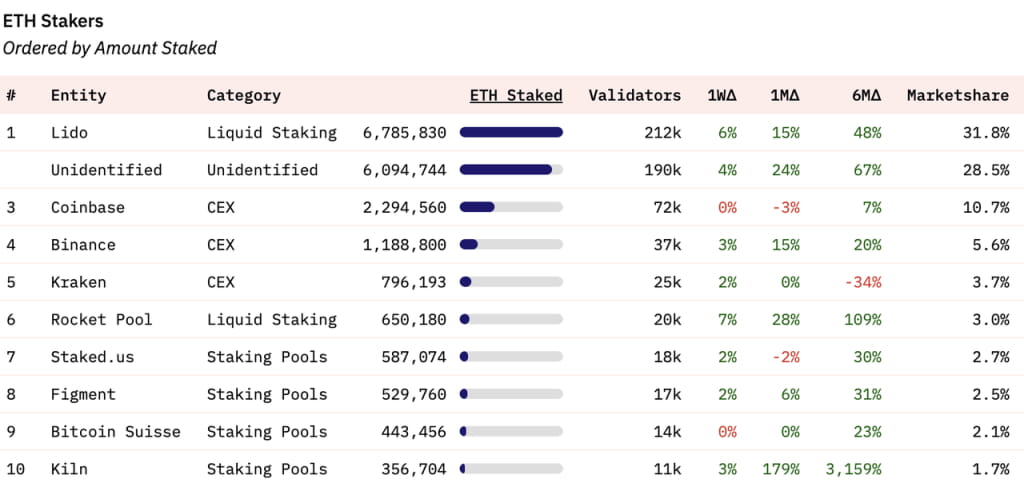

Osservando la distribuzione del mercato dello staking tra entità specifiche, Lido detiene attualmente una quota del 31,8% del mercato totale dello staking. La terza, la quinta e la sesta posizione sono occupate da tre exchange centralizzati, con Rocket Pool, un altro fornitore di servizi di staking liquido, al sesto posto. La settima, la settima e la decima posizione sono detenute da pool di staking.

Fonte: dune.com

Fonte: dune.com

Uno sguardo al futuro: rendimenti dello staking di ETH

Il fascino delle ricompense di staking spesso guida la decisione degli utenti medi di partecipare allo staking. Per comprendere appieno lo sviluppo futuro dello staking di ETH, è essenziale comprendere la composizione delle ricompense di staking e le tendenze future. Dopo la fusione, lo staking di ETH produrrà ricompense sia dal livello di consenso che dal livello di esecuzione, che attualmente ammontano a un tasso percentuale annuo (APR) del 5,4%.

Fonte: https://ethereum.org/en/staking/

Fonte: https://ethereum.org/en/staking/

Le ricompense del livello di consenso provengono da ETH aggiuntivi emessi dalla rete Ethereum. Man mano che aumenta l'importo totale puntato, aumentano anche le ricompense; tuttavia, l'APR dello staking diminuisce all'aumentare dell'importo totale di ETH puntato. Attualmente, l'APR delle ricompense del livello di consenso è del 3,4%. Il mercato prevede ampiamente che il rapporto di staking di ETH raggiungerà il 25-30% entro la fine di quest'anno. Con un rapporto di staking del 30%, la ricompensa APR del livello di consenso scenderebbe a circa il 2,4%. Questa resa è notevolmente inferiore rispetto alla maggior parte delle catene PoS, riflettendo il principio della Fondazione Ethereum di minimizzare l'emissione di $ETH.

Le ricompense per il layer di esecuzione dello staking ETH sono composte da 1) Commissioni prioritarie, che sono la parte delle commissioni del gas pagate dagli utenti che non vengono bruciate, e 2) Miner Extractable Value (MEV). Una caratteristica fondamentale di queste ricompense è che non aumentano all'aumentare della quantità di ETH in staking. Questa parte è la variabile principale nelle ricompense dello staking ETH e merita un esame più approfondito.

Fonte: Flahsbots

Fonte: Flahsbots

Fonte: dune.com; CL_APR rappresenta i rendimenti del livello di consenso, EL_APR rappresenta i rendimenti del livello di esecuzione

Fonte: dune.com; CL_APR rappresenta i rendimenti del livello di consenso, EL_APR rappresenta i rendimenti del livello di esecuzione

Flashbots ha raccolto dati che descrivono in dettaglio i ricavi totali per i proponenti (noti anche come validatori) sin dal Merge. Analogamente, Lido ha monitorato i suoi APR per i premi del livello di consenso e del livello di esecuzione sin dal Merge. I loro trend sono allineati e Lido ha anche confrontato i rendimenti del livello di consenso e del livello di esecuzione. Approfondiamo la loro analisi utilizzando il grafico di Lido.

Dopo la fusione, l'APR del livello di consenso è gradualmente diminuito con l'aumento dell'importo totale puntato. D'altro canto, l'APR del livello di esecuzione ha visto una variazione significativa, con una media di circa l'1,5%. Questa fluttuazione ha portato l'APR totale dello staking a circa il 5%. In periodi di intensa attività on-chain (come la stagione dei meme a maggio), l'APR del livello di esecuzione può persino superare quello del livello di consenso, spingendo il rendimento dello staking di ETH vicino al 10%. Considerate come il "rendimento privo di rischi" per la rete Ethereum, le ricompense dello staking sono molto interessanti per i detentori di ETH, come menzionato nel nostro report "Un'esplorazione del tasso privo di rischi nel mondo delle criptovalute".

Quindi, come evolveranno in futuro i rendimenti del livello di esecuzione? Per rispondere a questa domanda, dobbiamo discernere la proporzione di commissioni prioritarie e MEV che contribuiscono ai rendimenti del livello di esecuzione. Eigenphi, un fornitore di servizi dati MEV, offre un'analisi dettagliata dei dati sui ricavi in vari ruoli nell'ecosistema del livello di esecuzione di Ethereum da gennaio a febbraio 2023:

Fonte: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Fonte: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

I dati rivelano che nell'arco di due mesi, le commissioni prioritarie e il MEV hanno formato collettivamente i guadagni dello staking di Ethereum (commissione di convalida) del livello di esecuzione in un rapporto di circa il 55% a 45% (da 44,12 milioni a 34,72 milioni).

Ora concentriamoci sulle tendenze future delle tariffe prioritarie e dei MEV.

Le commissioni prioritarie su Ethereum; Fonte: TokenTerminal

Le commissioni prioritarie su Ethereum; Fonte: TokenTerminal

Per quanto riguarda le commissioni prioritarie, il mercato ha assistito a una transizione da rialzista a ribassista dall'implementazione dell'EIP-1559. Chiaramente, le commissioni prioritarie sono intrinsecamente collegate all'attività di mercato. Durante il mercato rialzista del 2021, le commissioni prioritarie giornaliere potrebbero raggiungere quasi $ 10 milioni, mentre durante il mercato ribassista del 2022, le commissioni prioritarie giornaliere erano di circa $ 800.000. Durante la Meme Season di maggio di quest'anno, le commissioni prioritarie giornaliere sono salite a circa $ 3 milioni. Guardando al futuro, le commissioni prioritarie continueranno a salire e scendere con la volatilità del mercato e questa parte dei ricavi, regolata in ETH, rimarrà suscettibile alle condizioni di mercato.

Quando si tratta di MEV, le cose diventano più complesse. Composto da elementi come arbitraggio, attacchi sandwich e liquidazioni, MEV non può essere completamente tracciato on-chain. Attualmente, non abbiamo accesso ai dati più recenti sui trend di MEV post-Merge. La Ethereum Foundation ha generalmente avuto una visione negativa su MEV. Un anno fa, hanno introdotto il piano Proposer-Builder Separation (PBS) con uno dei suoi obiettivi l'eliminazione dell'impatto di MEV sulle ricompense degli staker più piccoli. Di recente, Justin Drake, un ricercatore della Ethereum Foundation, ha presentato il piano di combustione dei MEV, volto a cancellare tutti i MEV entro i prossimi 3-5 anni, fungendo da ulteriore forza trainante per la deflazione dell'ETH. Sebbene questo piano sia ancora nella fase di proposta e comporti il bilanciamento di numerosi interessi, Ethereum ha dimostrato la sua capacità di "convincere" le principali parti interessate all'interno del suo ecosistema a rinunciare ai loro benefici per la realizzazione della roadmap di Ethereum, come dimostrato dalla sua transizione di successo da PoW a PoS.

Di conseguenza, MEV, che attualmente rappresenta circa il 20% delle ricompense totali dello staking, potrebbe probabilmente essere ridotto o addirittura eliminato nel medio-lungo termine. Ciò è dovuto alla sua incongruenza con i valori sostenuti dalla Ethereum Foundation.

Un altro fattore cruciale da considerare è Layer 2 (L2). Guidato dalla roadmap di Ethereum incentrata sui Rollup, un numero crescente di transazioni passerà da Ethereum L1 a L2. Questo spostamento abbasserà inevitabilmente le commissioni MEV e prioritarie sulla mainnet di Ethereum. Attualmente, le commissioni MEV/prioritarie su L2 sono gestite all'interno di L2 e non hanno alcuna relazione con gli staker sulla mainnet di Ethereum. Soprattutto dopo l'aggiornamento di Cancun, che dovrebbe ridurre ulteriormente i costi su L2, potrebbe catalizzare uno sviluppo più robusto di L2. Ciò, a sua volta, potrebbe potenzialmente ridurre ulteriormente le commissioni totali e il MEV ottenibile su L1.

In conclusione, tenendo conto delle implicazioni del burn di MEV e dell'emergere di L2, quando la quota di ETH in staking raggiunge il 30%, è probabile che i rendimenti dello staking di ETH diminuiscano a circa il 3% (inclusa una ricompensa del 2,4% del livello di consenso e una ricompensa dello 0,6% del livello di esecuzione). Questo calo di rendimento avrà probabilmente un impatto significativo sull'entusiasmo degli utenti verso la partecipazione allo staking.

Si prevede che lo staking liquido rimarrà la forma di staking più diffusa e la sua centralizzazione potrebbe addirittura aumentare ulteriormente

L'attivazione dell'aggiornamento Shapella ha abilitato la funzionalità di prelievo per ETH, fornendo liquidità per ETH puntato tramite metodi di solo staking e pool di staking. Questo è stato un vantaggio fondamentale dei protocolli Liquid Staking, che hanno guadagnato rapidamente terreno nel 2021 e nel 2022, principalmente perché potevano offrire liquidità agli LSD, facilitando così indirettamente un'uscita dallo staking. Pertanto, l'aggiornamento Shapella riduce significativamente i vantaggi di Liquid Staking. Nonostante la barriera all'ingresso relativamente alta per lo staking solo, il numero di strumenti al servizio degli staker solo è in costante aumento, abbassando gradualmente le barriere all'ingresso. Inoltre, lo staking solo mantiene la legittimità della decentralizzazione della rete Ethereum, che ha un forte sostegno da parte della Ethereum Foundation.

Perché crediamo ancora che lo staking liquido manterrà la sua posizione dominante nella corsa allo staking e forse aumenterà anche la sua concentrazione?

La ragione principale risiede nella sua componibilità. Gli LSD hanno un'eccellente componibilità, il che significa una maggiore possibilità di ottenere rendimenti maggiori e un'efficienza del capitale superiore. Gli staker sono naturalmente sensibili ai rendimenti e tendono a scegliere metodi di staking che producono profitti maggiori. Grazie alla sua elevata componibilità, gli LSD offrono effettivamente rendimenti più elevati agli staker.

Prendiamo come esempio l'Ether in staking di Lido (stETH). Attualmente, quando l'APR di base dello staking è del 5,6%, gli LSD come stETH possono facilmente raggiungere un APR del 10%.

Fonte: DefiLlama

Fonte: DefiLlama

Secondo dati recenti, i fornitori di liquidità di stETH possono facilmente garantire un APR superiore al 50%. Considerando l'utilizzo del capitale di asset abbinati, l'APR totale può comunque superare il 25%. Inoltre, lo staking di token singolo di stETH può anche raggiungere un APR superiore al 25% su piattaforme come Asymetrix (un protocollo per la distribuzione asimmetrica dei rendimenti generati dallo staking) e Ribbon (un protocollo di opzioni), sebbene ciò possa comportare alcuni rischi. Insieme all'APR intrinseco del 5,6% di stETH, gli utenti che fanno staking tramite Lido possono raggiungere un rendimento totale che raggiunge il 30%.

stETH si distingue per più di un semplice rendimento elevato e stETH è anche ampiamente integrato nei protocolli DeFi blue-chip: Maker, Aave e Compound supportano tutti stETH (o la sua versione wrappata, wstETH) come garanzia. Questi protocolli di alto livello accettano stETH wrappato (wstETH) come garanzia, offrendo parametri di garanzia simili a quelli dell'ETH nativo. Con oltre 1,1 miliardi di $ di liquidità per il pool stETH-ETH su Curve, i detentori di stETH possono accedere facilmente alla liquidità, sia tramite swap diretti che tramite prestiti garantiti.

Tali vantaggi sono assenti nello staking solo e negli staking pool. Soprattutto se, come detto in precedenza, il rendimento dello staking ETH scende a solo il 3%, le persone potrebbero benissimo scegliere opzioni più semplici e redditizie. Considerando l'hardware, la conoscenza, il tempo e lo sforzo che gli staker solo e gli staking pool spendono per un APR del 3%, le alternative che offrono facilità d'uso e rendimenti più elevati, come stETH, potrebbero essere più attraenti.

I membri della comunità di Ethereum apprezzano il concetto di mantenimento della decentralizzazione della rete, ma devono anche soppesare questo rispetto al costo opportunità degli investimenti alternativi. Un sentimento potrebbe essere: "Preservare la decentralizzazione di Ethereum è vitale e ammirevole, ma potrei comunque preferire l'opzione che produce un rendimento del 30%".

LSD e LSD-Fi

Dopo l'aggiornamento di Shapella, sul mercato è emersa una serie crescente di progetti LSD-fi. La loro caratteristica comune è quella di attrarre i depositi LSD degli utenti per varie applicazioni finanziarie. Molte persone credono che stiamo per vivere un'“estate LSD-fi”, che indica un'ondata di tali progetti.

Fonte: dune.com

Fonte: dune.com

Prima di approfondire, è importante notare che questo articolo non valuterà i meriti o gli svantaggi specifici dei singoli progetti LSD-fi. Il motivo è che LSD-fi, a mio avviso, non ha creato una nicchia di mercato unica, ma ha piuttosto consentito a LSD di fungere da garanzia per molte operazioni. In sostanza, questi protocolli gestiscono ancora stablecoin, aggregazione di rendimenti, exchange decentralizzati (DEX) e servizi di tassi di interesse. Il loro successo dipende dalla loro comprensione e navigazione di questi mercati. Tra i progetti LSD-fi lanciati finora, nessuno sembra essersi avventurato oltre i giochi di base di yield farming o fork. Potrebbero esserci molti progetti LSD-fi di alta qualità che non sono ancora stati lanciati e non vediamo l'ora di vedere altre innovazioni basate su LSD in futuro.

Ancora più importante, questo articolo cerca di esplorare il potenziale impatto dell'LSD-fi sul settore dello staking in generale.

I possessori di LSD solitamente mostrano due attributi: detengono ETH on-chain e possiedono un certo grado di comprensione della DeFi, e mostrano una spiccata sensibilità all'ARP, una ragione fondamentale per cui scelgono di fare staking. Questi tratti li rendono un target ideale per qualsiasi imprenditore DeFi sulla rete Ethereum. Detenere ETH on-chain consente loro di impegnarsi in operazioni on-chain e potenzialmente comprendere queste attività. Essere sensibili ai tassi di rendimento significa che gli incentivi possono influenzare il loro comportamento. È interessante notare che, anche in questa fase relativamente matura dello sviluppo della DeFi, molti possessori di ETH scelgono ancora di gestire i propri ETH esclusivamente su exchange centralizzati.

Fonte: Etherscan

Fonte: Etherscan

Mentre il fermento attorno a LSD-fi continua a crescere, possiamo aspettarci di vedere un numero crescente di progetti LSD fare il loro debutto, ognuno armato dei propri nuovi token e, quindi, di nuovi budget di marketing. Questa tendenza è già stata evidente con progetti come unshETH, Agility e Lybra, ed è probabile che continui a manifestarsi nel settore LSD-fi nei prossimi 3-6 mesi. Il probabile risultato di ciò è che LSD offrirà costantemente APR che superano di gran lunga quelli di ETH on-chain, creando potenzialmente un volano auto-rafforzante tra LSD e LSD-fi: più progetti LSD-fi offrono rendimenti più elevati, maggiore è l'incentivo per i detentori di ETH a convertire i loro ETH in LSD. A sua volta, la crescente prevalenza di LSD potrebbe incoraggiare più protocolli DeFi a prendere di mira questi utenti, offrendo loro rendimenti interessanti per aiutarli a superare la fase di crescita iniziale del protocollo.

In definitiva, è plausibile che tutti i protocolli DeFi possano essere ampiamente classificati come LSD-fi in quanto supportano LSD in qualche modo. Infatti, ad eccezione di alcuni protocolli stablecoin, la stragrande maggioranza dei progetti DeFi ha già una sorta di connessione con LSD. Chiaramente, LSD ha il potenziale per catturare la beta dell'ecosistema LSD-fi. Inoltre, la crescente popolarità di LSD-fi probabilmente spingerà ulteriormente la quota di mercato dello staking liquido.

La prospettiva della Fondazione Ethereum sullo Staking è importante

Per quanto riguarda le questioni relative allo staking, la Ethereum Foundation ha dimostrato i seguenti atteggiamenti:

Vogliono scoraggiare un afflusso eccessivo di ETH nello staking. Un overflow di ETH nello staking amplificherebbe la distribuzione delle ricompense ETH al livello di consenso, il che è in aperta contraddizione con il principio di lunga data di Ethereum di "emissione minima praticabile". D'altro canto, ridurrebbe la "larghezza di banda economica" di Ethereum (un concetto proposto da Bankless), che si riferisce al valore di mercato circolante del Livello 1 che funge da fondamento fondamentale per tutte le DApp che vi operano.

Mantengono una visione scettica di MEV. Per ogni staker ETH, MEV rappresenta una ricompensa occasionale, poco probabile, ma significativa. Se non regolamentato, questo potrebbe inavvertitamente portare a una centralizzazione forzata (simile allo scenario osservato nei pool di mining PoW per BTC ed ETH), favorendo successivamente nuove alleanze sullo strato di consenso di Ethereum (come MEV-boost). Ciò potrebbe introdurre una complessità non necessaria e potenzialmente insicura sullo strato di consenso. Nel medio-lungo termine, la Ethereum Foundation mira a eliminare MEV, trasformandolo da privilegio detenuto da una minoranza di validatori in una ricompensa condivisa per tutti i detentori di ETH.

Sono diffidenti nei confronti di un LSD eccessivamente dominante che potrebbe potenzialmente "soppiantare" ETH sulla mainnet di Ethereum. Un simile sviluppo potrebbe introdurre ulteriori rischi di sicurezza non necessari per ETH.

La filosofia guida dietro l'approccio di Ethereum è quella di sostenere un livello di consenso decentralizzato che non comprometta il ruolo di ETH come asset collaterale primario all'interno della rete Ethereum. Inoltre, mirano a garantire che il livello di consenso di Ethereum rimanga inalterato dall'influenza dei protocolli sviluppati su Ethereum.

Fonte: https://ultrasound.money/

Fonte: https://ultrasound.money/

Attualmente, stETH è il più grande asset non nativo e non stablecoin sulla rete Ethereum. Mentre USDT e USDC sono classificati più in alto di stETH e hanno un'ampia gamma di casi d'uso, il loro valore dipende fondamentalmente dalla solvibilità di Tether e Circle rispettivamente. Se uno di questi dovesse vacillare, potrebbe avere un impatto profondo su Ethereum, ma non ne rovinerebbe necessariamente la credibilità.

L'unicità di stETH è che è stato integrato da quasi tutti i protocolli DeFi come garanzia equivalente a ETH. Facciamo un esperimento mentale: cosa succederebbe se il contratto Lido Finance venisse attaccato e tutte le chiavi private di prelievo Lido sulla Beacon Chain finissero sotto il controllo degli hacker? Ethereum sarebbe costretta a effettuare un hard fork simile all'evento del DAO?

Nessuno vuole vedere questo scenario realizzarsi, il che spiega perché la Ethereum Foundation supporta attivamente lo staking in solitaria, perché la comunità Ethereum dibatte sulla limitazione delle dimensioni di Lido e perché Lido darà priorità alla decentralizzazione nella sua agenda futura. Tuttavia, l'emergere di un fornitore di servizi di staking liquido dominante non è il risultato delle azioni deliberate di qualche organizzazione centralizzata maligna, ma un risultato naturale della concorrenza di mercato. Anche se la Ethereum Foundation o la comunità principale riuscissero a controllare le dimensioni di Lido in qualche modo, ci sarebbe probabilmente l'ascesa di un'altra entità, un "Mido" o "Nido", che fungerebbe da nuovo punto di Schelling per lo staking.

Ci sono due mondi possibili nel futuro:

Il primo è in linea con la visione iniziale della Ethereum Foundation: una moderata quota di ETH in staking sufficiente a garantire la sicurezza, mentre la maggior parte di ETH rimane sulla mainnet come garanzia per sostenere le operazioni di varie DApp. I principali partecipanti allo staking sarebbero gli staker Solo.

Il secondo scenario riflette una realtà più probabile: a causa della presenza di uno (o più) LSD dominanti, una quantità crescente di ETH fluisce nello staking liquido. Questo LSD (o questi LSD) diventa la garanzia per varie DApp. In larga misura, questo LSD o questi LSD potrebbero "sostituire" ETH.

Considerata la situazione attuale, quest'ultimo scenario sembra avere una probabilità molto più elevata di verificarsi.

Riferimento

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U