Autore: Catarina Urgueira

Compilato da: Shenchao TechFlow

introdurre

introdurre

La DeFi ha subito numerosi incidenti di sicurezza che hanno comportato perdite per miliardi di dollari e, di conseguenza, una perdita di fiducia nella sua proposta di valore fondamentale. Le soluzioni assicurative che mitigano i rischi inerenti alla DeFi sono fondamentali per garantire un’adozione diffusa.

Questo articolo esamina in modo approfondito i seguenti protocolli:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union e Solace.

Panoramica del mercato assicurativo

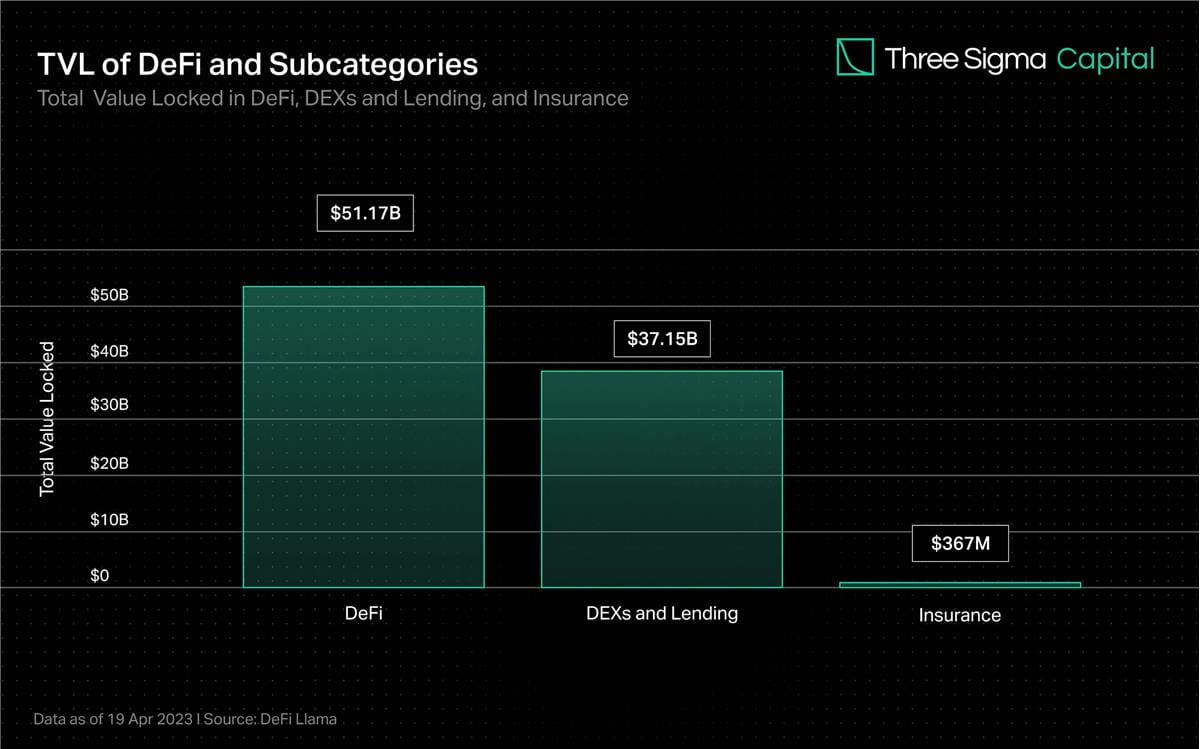

Mentre gli scambi decentralizzati e i prestiti rappresentano la maggior parte del valore bloccato nella DeFi, l’assicurazione rappresenta meno dell’1% del valore totale. Tuttavia, con l’aumento del valore totale bloccato, aumentano anche i danni potenziali che potrebbero essere causati dalle vulnerabilità degli smart contract o da altri vettori di attacco. Analogamente alle reti di sicurezza nei mercati finanziari tradizionali, le soluzioni assicurative possono richiedere agli investitori, agli investitori al dettaglio e alle istituzioni di sentirsi sicuri nel partecipare ai mercati on-chain.

Sin dal suo lancio, il pioniere del settore Nexus Mutual ha dominato il mercato assicurativo, catturando oltre il 78% del TVL ma coprendo solo lo 0,15% del TVL DeFi. Il resto del mercato assicurativo è molto frammentato, con i tre protocolli successivi a Nexus che rappresentano circa il 14% del TVL.

Mentre il mercato assicurativo globale tradizionale rimane ampio e si prevede che crescerà in modo significativo nei prossimi anni, il settore assicurativo DeFi è emerso come un’area piccola ma promettente nel settore blockchain. Man mano che il settore assicurativo DeFi matura e diventa più accettato, possiamo aspettarci una maggiore innovazione, con l’emergere di nuovi protocolli e i protocolli esistenti che migliorano le loro offerte per soddisfare le esigenze degli utenti DeFi.

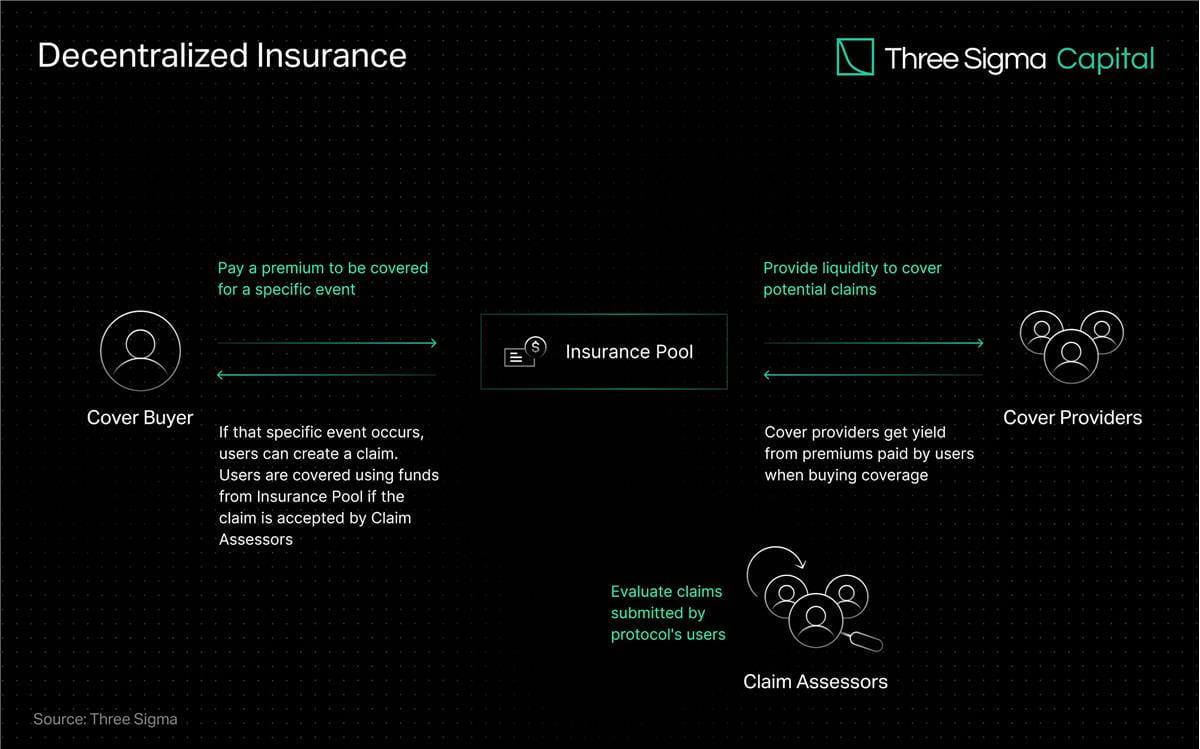

Invece di ottenere un’assicurazione da un istituto centralizzato, l’assicurazione DeFi consente a individui e aziende di assicurare il proprio capitale contro i rischi attraverso un pool decentralizzato di fornitori. In cambio l'assicuratore riceve un interesse sul capitale vincolato in percentuale dei premi versati, creando così una correlazione tra assicurazione e rischio.

Gli assicuratori investono i propri fondi in pool che offrono rendimenti più elevati per confrontare i rischi dei protocolli. Ciò significa che gli individui negoziano l’esito di un evento in base alla loro stima della probabilità che si verifichi il rischio sottostante. Se un protocollo coperto da una compagnia assicurativa subisce un evento negativo, come un hack, i fondi nel pool che copre il protocollo compenseranno gli utenti che hanno acquistato un'assicurazione contro quell'evento specifico.

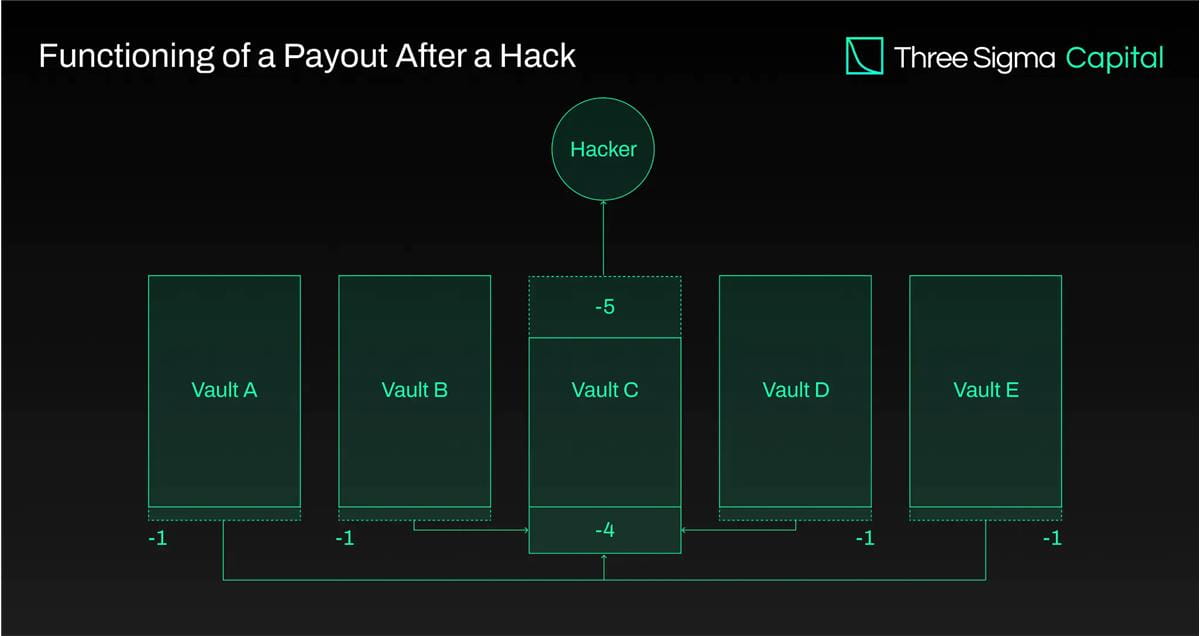

Mettere in comune le risorse e distribuire il rischio tra più attori è una strategia efficace per rispondere a eventi insoliti o estremi con un impatto finanziario significativo. Un pool comune di fondi può coprire molte volte il rischio con meno denaro, fornendo un meccanismo collettivo per affrontare problemi su larga scala.

La popolarità dell’assicurazione parametrica nella DeFi è dovuta alle sue possibilità di automazione e trasparenza. I contratti intelligenti con parametri preimpostati e dati in tempo reale provenienti dagli oracoli possono presentare automaticamente richieste basate su questi parametri. Questa automazione accelera il processo di richiesta di risarcimento, aumenta l’efficienza e riduce il rischio di pregiudizi o errori umani.

Chiunque può partecipare e la trasparenza delle operazioni on-chain è spesso evidenziata come i principali vantaggi dei sistemi assicurativi decentralizzati. Poiché la DeFi continua a crescere, la necessità di soluzioni che proteggano il capitale degli utenti diventa sempre più importante.

L’evoluzione dell’assicurazione DeFi

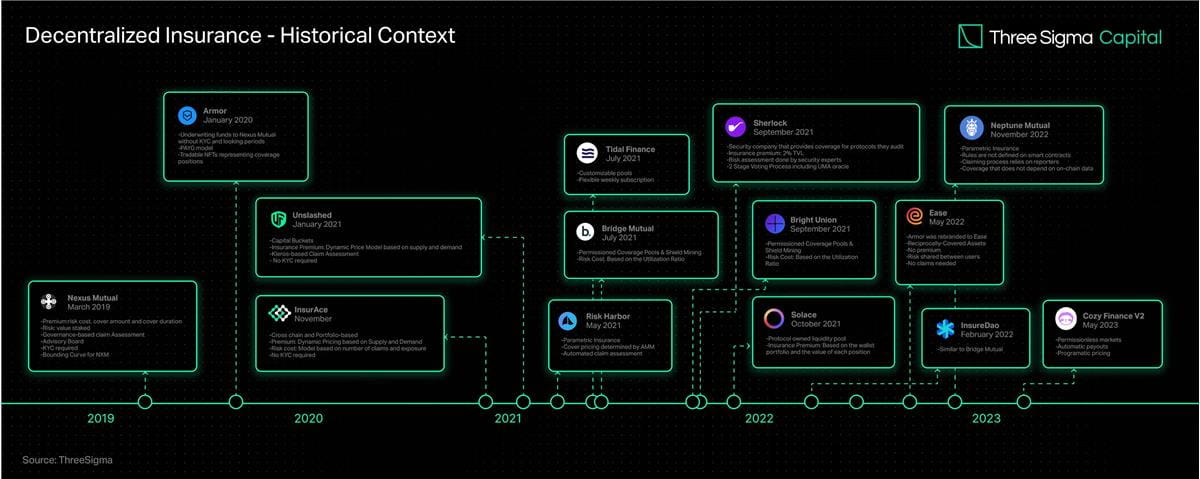

Il concetto di assicurazione decentralizzata risale agli albori della tecnologia blockchain. La prima piattaforma assicurativa decentralizzata, Etherisc, è stata lanciata su Ethereum nel 2017, fornendo un mercato assicurativo peer-to-peer in cui gli utenti possono acquistare e vendere polizze assicurative generali, come ritardi dei voli e perdite dovute a uragani, senza le compagnie assicurative tradizionali.

Il punto di svolta per l’assicurazione DeFi è stato il lancio di Nexus Mutual nel 2019, il primo protocollo assicurativo creato appositamente per l’ecosistema DeFi. Funziona secondo una struttura discrezionale, il che significa che il consiglio di amministrazione (tutti i membri Nexus Mutual verificati da KYC) determina tutti i pagamenti dei sinistri. Il recente lancio di V2 di Nexus Mutual facilita la creazione di un mercato del rischio on-chain, consentendo ad altre aziende di creare e condividere una varietà di rischi cripto-nativi e del mondo reale come responsabilità, catastrofi, proprietà e assicurazioni per la sicurezza informatica. I protocolli basati su questa versione possono offrire i propri servizi senza richiedere agli utenti di completare i requisiti KYC, il che aumenta l'accessibilità delle soluzioni di gestione del rischio della piattaforma.

Dopo Nexus Mutual, sono stati lanciati numerosi protocolli per affrontare le sfide attuali nello spazio.

Nel novembre 2020 è stato lanciato InsurAce, che offre prezzi a premio zero (premi ultra bassi), nessun requisito KYC e una soluzione multicatena basata su portafoglio.

Unslashed è stato successivamente lanciato nel gennaio 2021, offrendo assicurazione contro una varietà di rischi e consentendo a chiunque di diventare un fornitore di capitale e guadagnare rendimenti da polizze premium, interessi generati da Enzyme Finance e dal programma USF Capital Mining, aumentando il capitale disponibile per l'assicurazione.

Bridge Mutual è stato lanciato lo stesso mese, offrendo la creazione di pool di copertura senza autorizzazione, una copertura assicurativa basata sul portafoglio e la possibilità di sottoscrivere polizze utilizzando stablecoin in cambio di rendimenti interessanti. Nel dicembre 2021, ha rilasciato la versione V2, ha migliorato l'efficienza del capitale, ha lanciato combinazioni di leva finanziaria, consentendo agli utenti di sottoscrivere assicurazioni per più progetti contemporaneamente e ha lanciato la funzione Shield Mining, consentendo a progetti e individui di contribuire con X token al Progetto X pool di copertura, per aumentare l’APY del pool e attrarre più liquidità. Ha inoltre lanciato Capital Pool, il braccio di investimento di Bridge Mutual, che investe il capitale inutilizzato in protocolli DeFi di terze parti e genera entrate per i titolari di caveau e token.

Armor è stato lanciato alla fine di gennaio 2021 con il modello Nexus Mutual V1 senza requisiti KYC, ma successivamente ha introdotto il modello Uninsurance e ha cambiato nome in Ease.org nel maggio 2022. Nelle RCA (attività reciprocamente coperte), le attività coperte sottoscrivono contemporaneamente altre attività nell’ecosistema, il che consente di raccogliere il capitale di sottoscrizione dal capitale di sottoscrizione impiegato nelle strategie di rendimento DeFi. In caso di hacking, Ease liquida l'importo corrispondente di fondi da tutti i depositi per risarcire gli investitori. La proposta di valore di Ease si basa sul presupposto che, in media, le perdite derivanti da un hack sono molto inferiori ai premi pagati.

Tidal Finance ha lanciato un sistema di abbonamento settimanale flessibile su Polygon nel luglio 2021. La nuova versione aggiornata, V2, disponibile su testnet da marzo 2023, consentirà agli utenti di impostare in modo efficace i propri pool assicurativi e polizze personalizzate.

Lanciato nel maggio 2021, Risk Harbor è il primo protocollo assicurativo parametrico decentralizzato per fornire protezione contro i rischi, gli hack e gli attacchi dei contratti intelligenti. Fornisce una valutazione delle richieste automatizzata, algoritmica, trasparente e imparziale confrontando la convertibilità dei token di credito con i protocolli di emissione. Ad esempio, nella sua copertura degli eventi di disaccoppiamento degli UST, Risk Harbor paga quando il prezzo degli UST su Chainlink scende al di sotto di 0,95 dollari, consentendo ai detentori di scambiare automaticamente i loro aUST impacchettati con USDC. Risk Harbor sta sviluppando due versioni imminenti, V2.5 e V3, con la V2.5 che funge da trampolino di lancio per la V3. I miglioramenti nella versione V2.5 includono la possibilità di utilizzare token ERC20 invece di token ERC721, staking automatico dei token ERC20 e protezione delle vendite, mentre la V3 include depositi e acquisti cross-chain, consentendo la creazione di un token non affiliato da tutti gli EVM e altri blockchain Un rifugio sicuro per il rischio. Tuttavia, è importante notare che Risk Harbor si concentra principalmente sull’ecosistema Terra, su cui si concentra la maggior parte dei TVL dalla fine del 2021. Il team mira ad espandere e spostare la propria attenzione sugli ecosistemi Cosmos ed Ethereum dopo il rilascio di questa nuova versione.

Bright Union è stato lanciato come aggregatore assicurativo DeFi nel settembre 2021, mentre Sherlock è stato lanciato nello stesso mese con un approccio di audit unico. Sherlock ha creato una società di audit di ingegneri della sicurezza blockchain per rivedere qualsiasi contratto intelligente e quindi essere protetto dagli hacker come parte del suo processo di audit. Questa idea di fornire il controllo del codice e la copertura assicurativa direttamente al protocollo elimina la necessità per gli utenti di gestire la propria copertura assicurativa. Pertanto, anche i protocolli assicurativi hanno iniziato a fornire servizi simili lanciando il proprio prodotto Audit Cover in collaborazione con società di audit esterne per fornire protezione ai protocolli controllati dai loro partner dai rischi del contratto intelligente.

Lanciato nell'ottobre 2021, Solace si concentra sulla facilità d'uso e sulla fornitura di una copertura del portafoglio che regola dinamicamente i tassi di rischio per prevenire pagamenti in eccesso e un'amministrazione complessa delle polizze. Si basa su un modello di liquidità di proprietà del protocollo per procurarsi il proprio capitale di sottoscrizione ed eliminare il rischio di sottoscrizione dai possessori di token. Sol colloca le attività nel programma obbligazionario in un pool di sottoscrizione per vendere polizze e utilizza il pool per pagare i sinistri. Tuttavia, il team di Solace ha sospeso le operazioni per sviluppare una nuova versione del protocollo. Hanno identificato due difetti nel modello assicurativo che, a loro avviso, sono contrari all’essenza della DeFi: il processo di richiesta di indennizzo richiede input umani e esigenze di sottoscrizione probabilistica per generare rendimenti. Mirano ad affrontarli nelle nuove versioni.

InsureDAO è stato lanciato nel febbraio 2022 come protocollo aperto a tutti, simile a Bridge Mutual, e il team sta attualmente riprogettando il protocollo per rendere il suo modello più in linea con il mercato attuale.

Lanciato nel novembre 2022, Neptune Mutual mira a fornire agli utenti pagamenti garantiti. In Neptune, le regole non sono definite nei contratti intelligenti, il che impedisce l’automazione del processo di richiesta di risarcimento, e si affida ai giornalisti, il che richiede un’assunzione di fiducia. Tuttavia, questa limitazione fornisce a Neptune un vantaggio in quanto può fornire sovrapposizioni che non si basano su dati sulla catena, come le sovrapposizioni di deposito a garanzia.

Cozy Finance, che fornisce assicurazioni parametriche, ha recentemente messo in pausa tutti i mercati V1 per lanciare una nuova versione, V2, basata su prezzi, pagamenti e gestione del rischio dei progetti vincolati di altri protocolli. Questa nuova versione consente a chiunque di creare un nuovo mercato con pagamenti automatizzati e prezzi programmatici. L'assicurazione decentralizzata ha fatto molta strada come soluzione trasparente e decentralizzata. Essendo uno dei primi pionieri nel settore, Nexus Mutual rimane leader nella TVL. Tuttavia, man mano che lo spazio diventa più competitivo, i leader di mercato saranno quei protocolli in grado di fornire sottoscrizione scalabile, valutazione del rischio trasparente e decentralizzata, prezzi accurati e pagamento coerente dei sinistri validi.

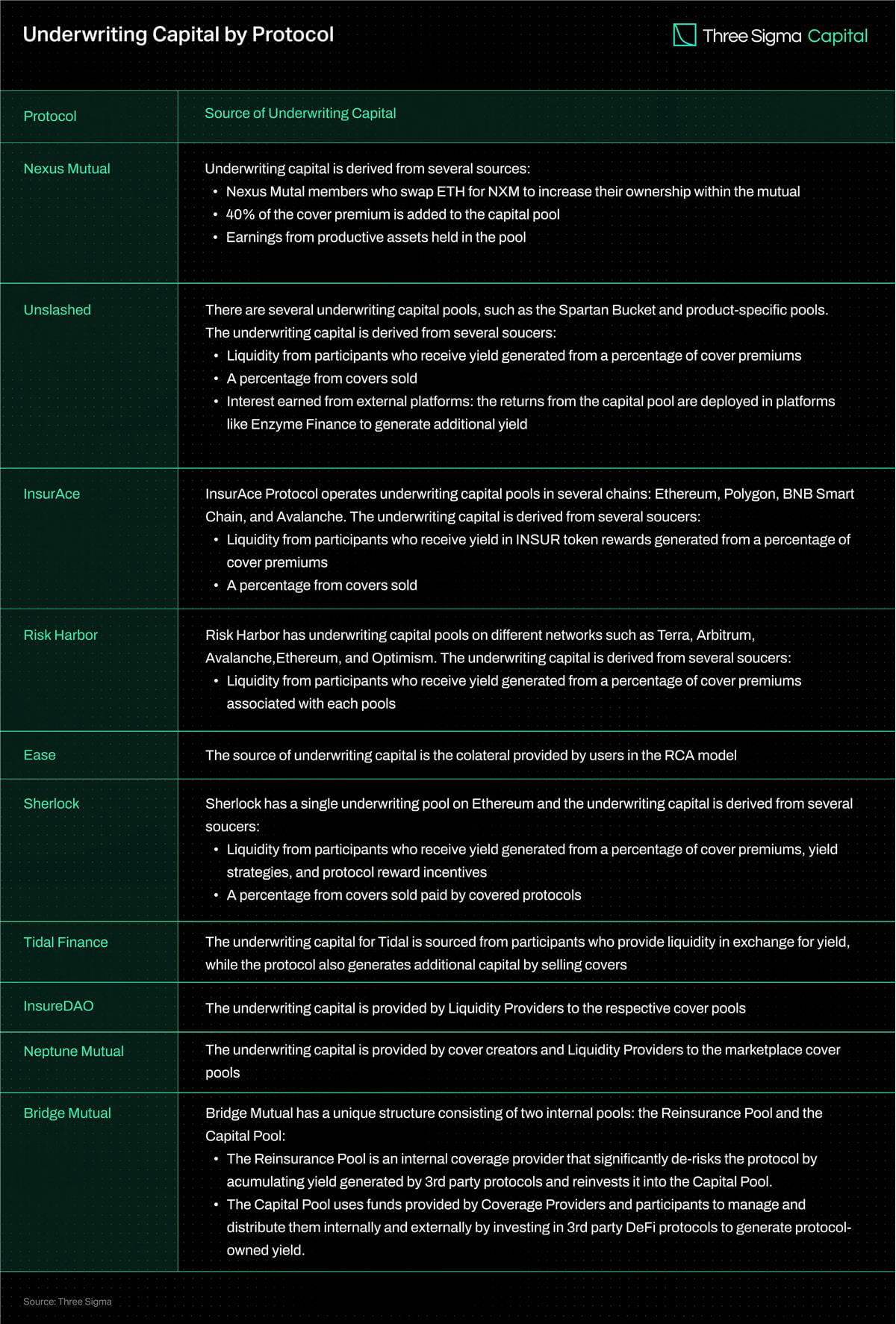

Sottoscrizione di fondi

Con un maggiore capitale di sottoscrizione, l’accordo può fornire una maggiore copertura assicurativa, rendendolo più attraente. Tuttavia, la sottoscrizione di capitale potrebbe incidere sulla sostenibilità e sull’efficacia dell’accordo a lungo termine. Ad esempio, molti protocolli stanno distribuendo i propri pool di capitale su più catene, diffondendo liquidità e incidendo potenzialmente sull’efficienza del capitale su larga scala.

La tabella seguente mette a confronto le fonti di sottoscrizione del capitale per diversi contratti assicurativi.

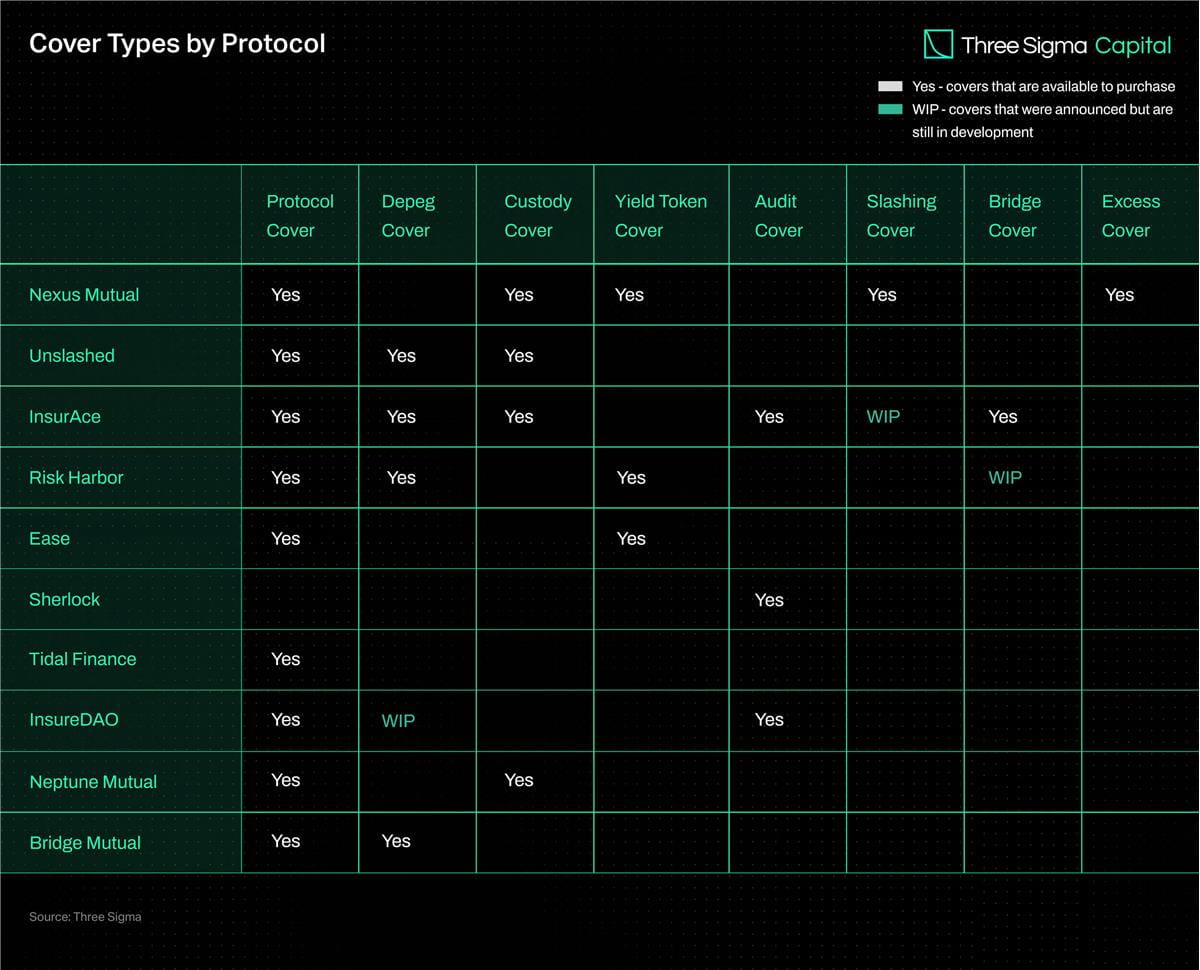

Tipo di copertura

Tipo di copertura

In questa sezione esploreremo le varie tipologie di assicurazione offerte dai diversi assicuratori.

Assicurazione convenzionata

L'assicurazione del protocollo protegge i clienti dalle perdite finanziarie che potrebbero verificarsi durante l'utilizzo dei protocolli DeFi. Diversi fornitori offrono diversi livelli di copertura progettati per proteggere da determinati rischi inerenti all'accordo. Tra le minacce rientrano le vulnerabilità dei contratti intelligenti, il fallimento o la manipolazione degli oracoli, i difetti di progettazione economica e gli attacchi alla governance. È importante notare che l’assicurazione del protocollo generalmente non protegge da rischi come la compromissione del front-end, Discord o Twitter e il comportamento di schiacciamento.

assicurazione di deposito a garanzia

L’assicurazione di custodia protegge dalle perdite finanziarie che possono verificarsi quando le risorse digitali vengono archiviate in conti di deposito a garanzia di terze parti, come gli scambi centralizzati. Il suo scopo principale è fornire protezione in due situazioni principali. Il primo si verifica quando un custode sospende inaspettatamente i prelievi, lasciando i consumatori nell’impossibilità di accedere ai propri fondi. Il secondo scenario si verifica quando un terzo non autorizzato riesce ad accedere alle misure di sicurezza del custode e ruba i beni.

D’altro canto, le soluzioni per eventi automatizzati basate sull’esecuzione di contratti intelligenti si concentrano sullo sfruttamento dei dati on-chain e di condizioni predefinite. Qualcosa da tenere a mente è che l’assicurazione parametrica può avere limitazioni nell’affrontare rischi non correlati ai dati on-chain, come l’assicurazione di custodia.

Assicurazione Depeg

L’assicurazione di depeg protegge dagli eventi di depeg, che si verificano quando un asset perde il suo ancoraggio alla valuta di destinazione. Questa copertura assicurativa è ampiamente utilizzata per proteggere le stablecoin e altri asset ancorati come stETH. Consideriamo un utente che detiene una stablecoin progettata per mantenere un ancoraggio 1:1 al dollaro USA. Se il valore di una stablecoin scende in modo significativo e gli utenti non sono in grado di riscattarla per l’importo in dollari previsto, subiranno una perdita finanziaria. L'assicurazione Depeg può aiutare a mitigare questa perdita rimborsando parte o tutto l'importo che un utente perde a causa di un evento di disaccoppiamento.

Prima di poter presentare una richiesta è necessario soddisfare alcune condizioni, che variano a seconda del fornitore. Questi in genere includono fattori come la riduzione percentuale del prezzo e la durata. Quando si stabilisce una richiesta di risarcimento assicurativo a Depeg, il verificarsi di un evento di disaccoppiamento viene generalmente determinato utilizzando il prezzo medio ponderato nel tempo (TWAP) di un bene in un determinato periodo di tempo. TWAP calcola il prezzo medio di un asset in un intervallo di tempo specifico, tenendo conto del volume degli scambi dell'asset durante quella finestra, per valutare se si è verificato un evento di disaccoppiamento.

Molti protocolli, tra cui InsurAce, Unslashed e Risk Harbor, offrono la copertura UST Depeg durante gli eventi. Secondo il De-Peg Cover Wording dell’UST, InsurAce è stato lanciato ufficialmente il 13 maggio 2022, quando il TWAP a 10 giorni dell’UST è sceso sotto 0,88 dollari. Sorprendentemente, sono riusciti a pagare 11,5 milioni di dollari. Unslashed ha consentito di effettuare richieste dopo che il TWAP a 14 giorni di UST è sceso sotto 0,87 dollari, con oltre 1000 ETH pagati in diversi lotti. Risk Harbor, una soluzione assicurativa parametrica, facilita i pagamenti quando il prezzo di UST su Chainlink scende al di sotto di $ 0,95, consentendo ai detentori di scambiare i propri aUST impacchettati con USDC.

Rendimento dell'assicurazione token

L'assicurazione Yield Token protegge dalle perdite finanziarie causate dalla differenza tra il valore monetario di riferimento di un token Yield LP e il suo valore effettivo. Per qualificarsi per un reclamo, la percentuale di depeg (ovvero la copertura di depeg) deve superare una soglia specificata del valore del token.

assicurazione di revisione

L'assicurazione di audit è un tipo di protezione che i protocolli possono ottenere direttamente per mitigare il rischio di vulnerabilità perse durante un audit. Un ulteriore livello di sicurezza viene aggiunto al protocollo nel breve tempo successivo all'audit.

Sherlock è stato il pioniere di questo concetto e fornisce una copertura assicurativa fino a 5 milioni di dollari per le vulnerabilità degli smart contract verificate. Questa garanzia può essere attivata in qualsiasi momento dopo il completamento dell'audit, purché non vi siano ulteriori modifiche al codice base. InsAce, invece, offre un prodotto simile in partnership con società di revisione, con un periodo di copertura di tre mesi.

Tagliando l'assicurazione

L'assicurazione contro il taglio fornisce protezione finanziaria ai validatori professionisti delle catene PoS che potrebbero subire perdite a causa di eventi di taglio. Gli eventi di taglio si verificano quando un validatore viola le regole del meccanismo di consenso, causando il taglio o la riduzione di una certa percentuale delle sue risorse puntate.

Nel 2022, Blockdaemon, un noto fornitore di servizi di infrastruttura blockchain, ha collaborato con Marsh, un noto broker assicurativo e consulente in materia di rischi, per lanciare una polizza assicurativa per proteggere i propri clienti da eventi di riduzione. Il piano è quello di fornire ai validatori una sicurezza aggiuntiva contro sanzioni decurtate. Nello stesso anno, la compagnia assicurativa decentralizzata Nexus Mutual ha sviluppato una soluzione decentralizzata per proteggere i validatori sulla Beacon Chain, fornendo un’opzione aggiuntiva per i validatori che desiderano tagliare l’assicurazione.

Assicurazione per ponti a catene incrociate

I ponti cross-chain consentono di spostare fondi tra reti diverse, ma presentano anche rischi, come vulnerabilità dei contratti intelligenti, attacchi informatici e difetti di implementazione o progettazione. Questi rischi possono comportare trasferimenti di fondi imprecisi o calcoli errati dello slippage.

I ponti cross-chain centralizzati sono particolarmente vulnerabili agli attori malintenzionati che possono manipolare i pool di liquidità. Indipendentemente dal fatto che i fondi siano archiviati a livello centrale o decentralizzato, i punti di stoccaggio diventano obiettivi per gli autori malintenzionati. Nel 2022, gli hacker hanno rubato oltre 1,8 miliardi di dollari solo dai bridge cross-chain. L'assicurazione sui ponti a catena incrociata è stata creata per proteggere i consumatori dalle perdite finanziarie quando i fondi vengono trasferiti attraverso i ponti.

InsurAce ha lanciato il concetto in collaborazione con LI.FI Bridge Aggregator, che ha coperto complessivamente più di 1 milione di dollari. Risk Harbour sta inoltre collaborando con Socket per sviluppare un sistema di protezione dei ponti a catena incrociata, che è ancora in versione beta.

assicurazione in eccesso

Gli assicuratori possono trattenere il proprio capitale di sottoscrizione trasferendo una parte della loro esposizione al rischio ad altri assicuratori. Ciò riduce il rischio complessivo del fornitore e consente loro di continuare a fornire copertura per una serie di rischi senza essere indebitamente esposti.

Una delle compagnie assicurative che offre una copertura in eccesso è Nexus, che copre l'accordo certificato di Sherlock e protegge il 25% della copertura di base fornita da Sherlock.

Confronto della copertura del contratto assicurativo

Con lo sviluppo del settore assicurativo decentralizzato, sono emersi vari protocolli assicurativi per fornire diversi tipi di copertura assicurativa. Per aiutare i lettori a comprendere le diverse coperture assicurative disponibili, abbiamo preparato una tabella comparativa che dettaglia le diverse tipologie di coperture previste dai contratti assicurativi esistenti.

Riepilogare

Riepilogare

Man mano che la DeFi continua ad evolversi, diventa sempre più vulnerabile agli attacchi alla sicurezza. Per proteggere gli utenti da tali rischi sono necessari stipulati accordi assicurativi. Tuttavia, il settore assicurativo DeFi deve affrontare sfide nel fornire una copertura assicurativa diversificata e nell’accumulare un capitale di sottoscrizione sufficiente. I protocolli che distribuiscono i pool di capitale su molte catene frammentano la liquidità e risentono dell’efficienza del capitale su larga scala, mentre un’adeguata gestione del rischio rimane una questione che necessita di miglioramenti.

Nel contesto attuale, la disponibilità di capitale di sottoscrizione nei pool assicurativi limita i limiti di copertura. I protocolli hanno esplorato strategie per generare rendimento aggiuntivo e attrarre ulteriori fornitori di liquidità per espandere la copertura, come depositare una percentuale dei rendimenti del pool di capitale in piattaforme come AAVE o Compound. Tuttavia, questi approcci introducono rischi aggiuntivi, tra cui vulnerabilità dei contratti intelligenti di terze parti e volatilità del mercato, costringendo a compromessi tra generazione di ricavi e gestione del rischio.

Per affrontare queste sfide, gli attori affermati stanno dando priorità agli aggiornamenti del protocollo per migliorare l’efficienza del capitale, le capacità di copertura e l’esperienza dell’utente. Sono in fase di sviluppo coperture assicurative e mercati personalizzati per soddisfare le esigenze assicurative specifiche degli utenti DeFi.

La copertura parametrica fornisce una soluzione praticabile ad alcuni rischi ma potrebbe non essere adatta a tutti i tipi di copertura. Fare affidamento sui dati Oracle espone il sistema al rischio di fallimento o attacco Oracle e sorgono limitazioni quando i token che generano interessi diventano non trasferibili a causa di aggiornamenti del protocollo. L’implementazione delle regole di copertura tramite contratti intelligenti presenta sfide in quanto richiede che tutte le informazioni rilevanti siano archiviate on-chain e limita la portata dei rischi che possono essere adeguatamente coperti, ma offre anche la possibilità di automatizzare la valutazione dei sinistri.

Inoltre, la riassicurazione, in quanto componente importante dell’assicurazione tradizionale, è ancora assente nel mercato assicurativo DeFi. Una pratica in cui una compagnia assicurativa trasferisce una parte del proprio gruppo di rischio a terzi per ridurre la possibilità di obblighi significativi derivanti da un sinistro assicurativo, una pratica nota come riassicurazione. Trasferendo il rischio a investitori terzi dedicati, un approccio riassicurativo può migliorare la capacità di copertura, l’efficienza del capitale e la resilienza. Esplora la riassicurazione che può aiutare a mitigare l’impatto finanziario di un evento catastrofico come il depeg dell’UST.