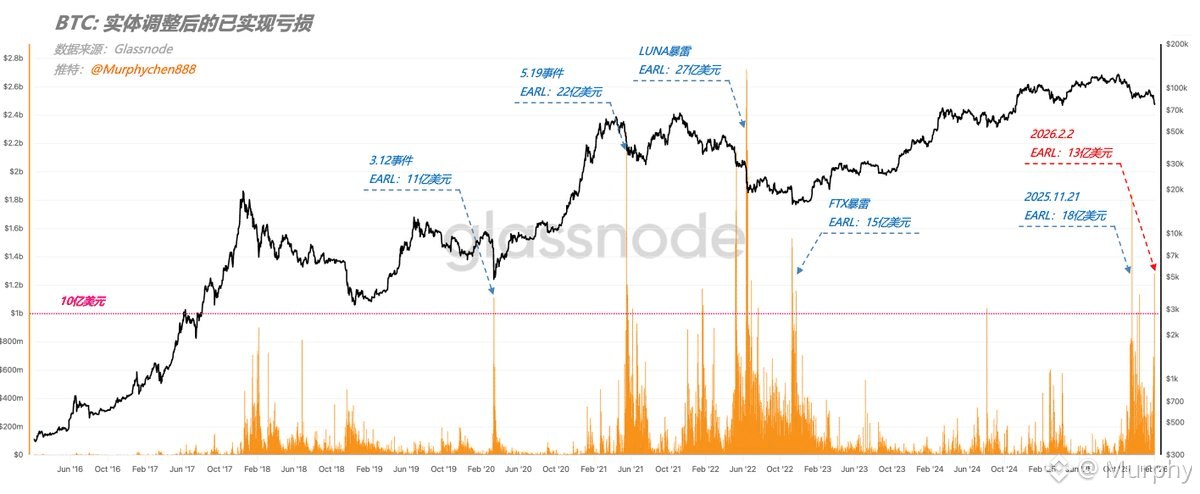

2月2日,BTC链上“实体调整后的已实现亏损(EARL)”—— 剔除了同一实体间内部互转的行为 —— 其规模高达13亿美元。

虽然比2025年11月21日BTC急速跌至$85,000时产生的18亿美元的EARL要小很多,还算不上是天量级,但即便是放在过去十年历史中,BTC单日EARL能超过10亿美元的次数也屈指可数。

话说也只有在熊市背景下,才能逼出这么多恐筹码。然而,恐慌盘出清也能让正处于下跌趋势中的BTC,获得来之不易的喘息之机。抛压减少有利于短期内暂时企稳,也就顺理成章的形成反弹预期。

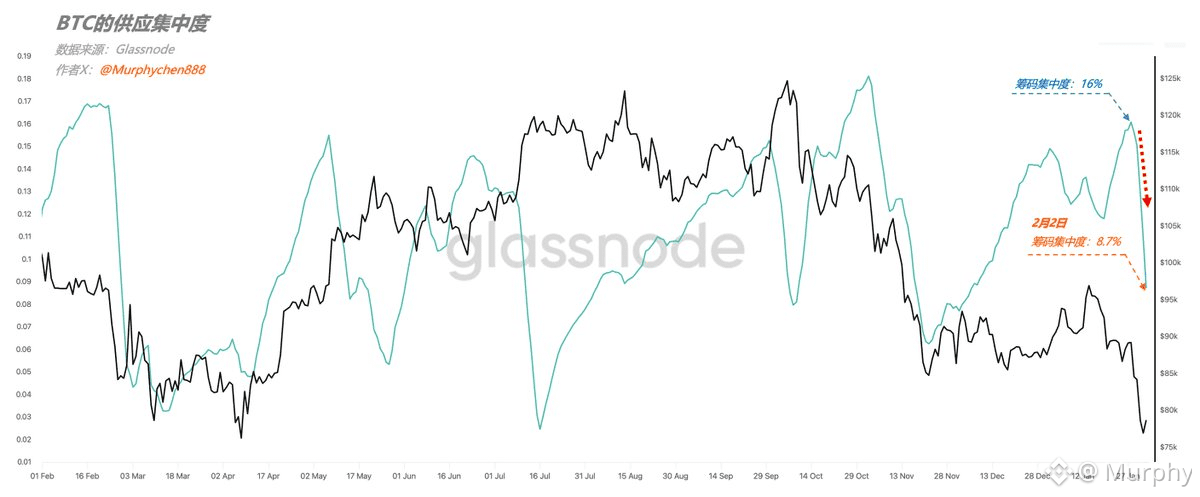

另外,随着BTC的筹码集中度从1月28日16%的高位,降至昨天的8.7%,意味着因筹码结构上局部过于密集而引发价格大幅波动的概率正在减小。

当然,放大波动的因素有很多,包括合约杠杆清算、期权Short Gamma状态、市场流动性匮乏等等,而筹码集中度只是其中之一(这里也只是强调因该原因引发的波动,而不是说其他原因不会有)。

波动变小,恐慌盘出清都是为价格企稳,短期反弹创造有利条件,但至于是强是弱,那就是另外一回事了,还得看需求和势能有多少。