Autore: Jsquare Research

Secondo i dati di statista.com, a novembre 2022, il numero di utenti di portafogli digitali ha raggiunto 85 milioni (su base annua ~ 6,3%). Come ingresso nel Web3.0, i portafogli digitali sono stati un tema caldo durante la costruzione del mercato ribassista. La sua esperienza utente e la sua sicurezza hanno un impatto diretto quando le criptovalute e le loro applicazioni vengono adottate su larga scala.

1. “Nessuna chiave privata significa nessun token”

Il prerequisito per possedere risorse digitali è avere il controllo completo e autentico della propria chiave privata.

Sebbene i portafogli digitali self-hosted siano sicuri, le parole mnemoniche e le chiavi private sono molto più complesse rispetto al tradizionale ingresso Web 2.0: "nome utente-password". Secondo un rapporto del 2021 di Chainalysis, circa il 20% dei Bitcoin viene perso perché i suoi proprietari non riescono a ricordare le proprie chiavi private. Innumerevoli attacchi di hacker e incidenti di sicurezza come il temporale FTX continuano ad attirare l'attenzione del settore.

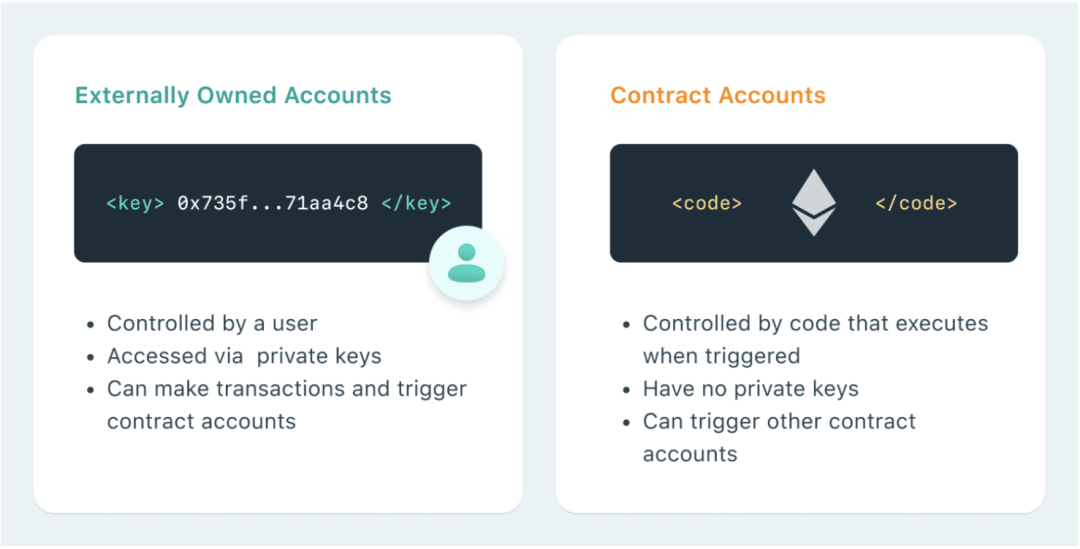

Su Ethereum esistono due tipi di account base:

Conto EOA (conto di proprietà esterna): ciascuna chiave privata univoca di un EOA deve essere derivata da 12 mnemonici univoci. La maggior parte degli attuali portafogli dApp tradizionali sono portafogli EOA, come Metamask, Phantom (Solana), BSC Wallet (BSC), Keplr (Cosmos), ecc. Questi portafogli non sono programmabili.

Conto contratto (Conto contratto, un contratto intelligente distribuito sulla catena tramite un account EOA): è un pezzo di codice EVM programmabile distribuito sulla catena tramite un account EOA e può essere chiamato solo dall'account EOA.

In breve, ogni account è identificato da una chiave privata univoca, ma il meccanismo presenta dei difetti, ovvero la dimenticanza, la perdita e la fuga della chiave privata causeranno perdite irreversibili di risorse digitali.

Due attuali soluzioni tradizionali che hanno fatto progressi significativi sono i portafogli crittografici senza parole: i portafogli smart contract (compresi i portafogli multi-firma) e i portafogli MPC (multi-party computation).

2. Portafoglio smart contract e conto astratto

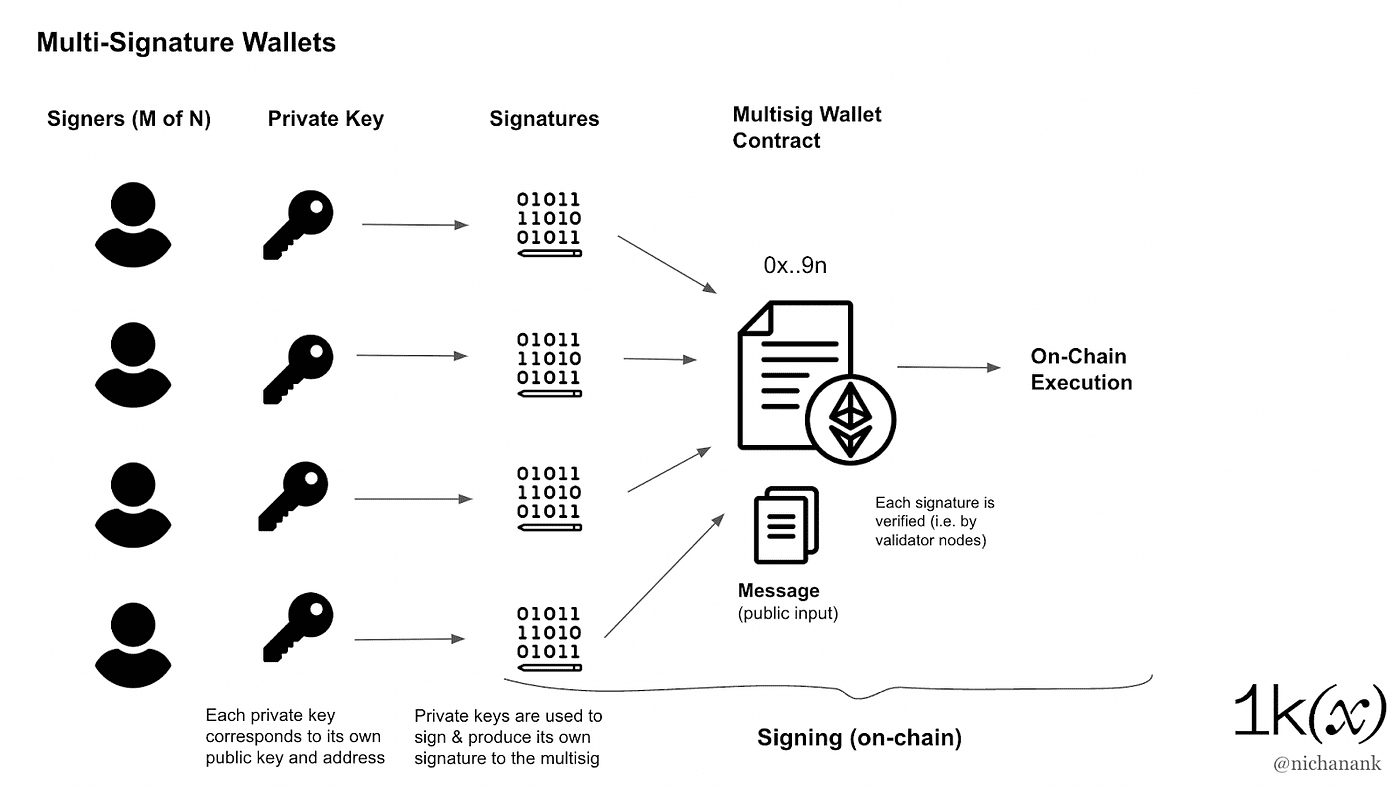

I portafogli smart contract sono contratti intelligenti che utilizzano specifici account EOA per gestire risorse on-chain e possono supportare un'ulteriore programmazione. Ad esempio, un portafoglio multi-firma è un tipo di portafoglio con contratto intelligente che richiede la firma di chiavi M-of-N per approvare una transazione. Questo approccio migliora la sicurezza del portafoglio poiché richiede più chiavi per controllare le risorse anziché una sola chiave privata.

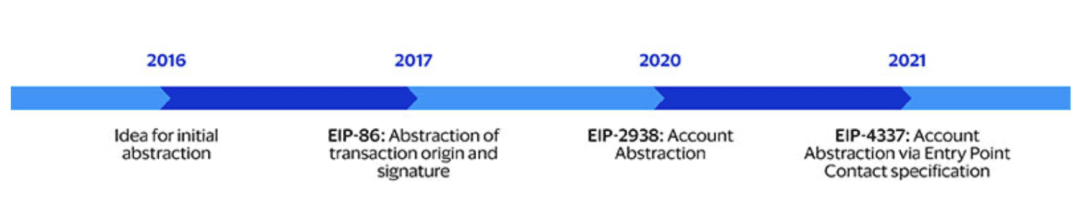

Recentemente, a causa dei progressi significativi della proposta EIP-4337, l'astrazione dell'account e i portafogli smart contract in Ethereum che non richiedono modifiche al protocollo del livello di consenso sono diventati di nuovo un tema caldo. Ciò che fa l'astrazione dell'account è disaccoppiare la relazione tra firmatari e account, combinando la programmabilità della CA con la capacità dell'EOA di avviare transazioni in modo proattivo. Pertanto, gli utenti possono personalizzare la logica interna senza migliorare dal livello di consenso o dal livello inferiore.

In passato, molte proposte di astrazione degli account sono state accantonate a causa di limitazioni tecniche e della complessità del livello del protocollo di consenso. Tuttavia, con lo sviluppo e il progresso tecnologico di Ethereum, è diventata possibile l’astrazione dell’account, che porterà più spazio allo sviluppo di nuovi portafogli come i portafogli smart contract.

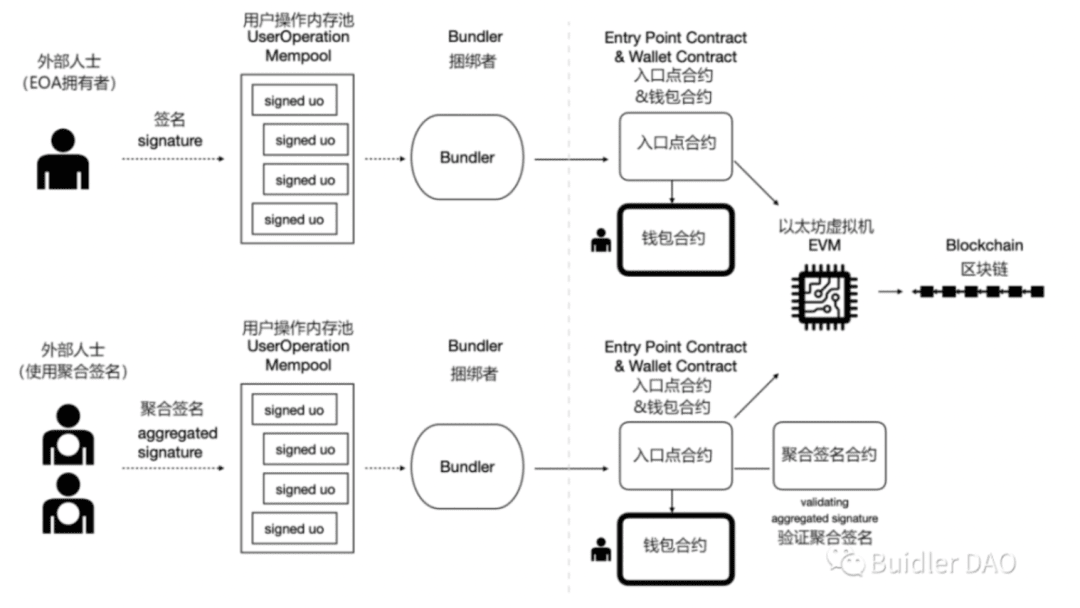

L'obiettivo principale di EIP-4337 è separare le funzioni chiave come la verifica della firma, il pagamento del gas e la protezione della riproduzione dal protocollo principale di Ethereum e inserirle nei contratti intelligenti per l'esecuzione. In questo modo, un portafoglio smart contract con logica di verifica arbitraria può fungere da account principale senza alcuna modifica al protocollo del livello di consenso. I validatori, i ricercatori MEV o l'applicazione stessa possono recuperare le transazioni dal pool UserOperations e inoltrarle alla blockchain per pagare le commissioni. Il vantaggio principale di questa proposta è ridurre la complessità del protocollo principale di Ethereum aumentandone al tempo stesso flessibilità e scalabilità.

EIP-4337 presenta anche alcuni problemi di compatibilità e di processo di verifica, quindi ci vorrà del tempo per perfezionarlo. Inoltre, l’introduzione di nuovi meccanismi contrattuali e moduli funzionali potrebbe comportare nuovi rischi contrattuali e un aumento delle tariffe del gas. Pertanto, per lo sviluppo di applicazioni di account abstract wallet, è necessaria una fase di attesa. Tuttavia, col passare del tempo e la tecnologia che continua ad avanzare, si prevede che questa forma di portafoglio sarà ampiamente utilizzata e promossa in futuro.

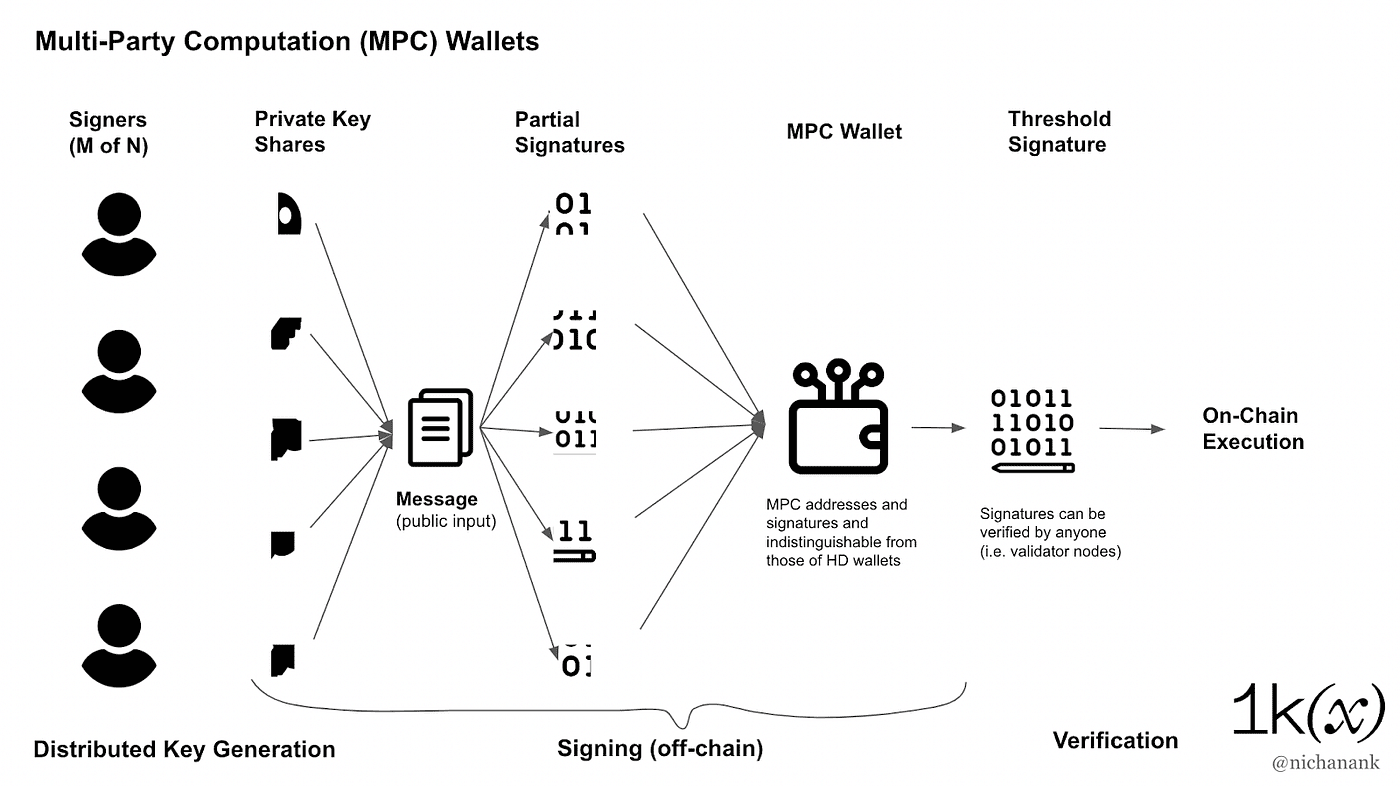

3. Portafoglio MPC

Il documento "Two-Party ECDSA from Hash Proof Systems and Efficient Instantiations" porta all'attenzione del pubblico l'applicazione della tecnologia MPC (multi-party computation). In parole povere, le proprietà più basilari che il protocollo MPC mira a garantire sono:

Privacy degli input: dai messaggi inviati non è possibile dedurre alcuna informazione relativa ai dati privati detenuti dagli interessati.

Correttezza: qualsiasi sottoinsieme appropriato di parti disposte a condividere informazioni o deviare dalle istruzioni non dovrebbe essere in grado di costringere le parti oneste a produrre risultati errati.

I portafogli MPC utilizzano il Threshold Signature Scheme (TSS) per creare una condivisione di una chiave privata. Sono progettati per aumentare la sicurezza richiedendo a più parti di creare congiuntamente un frammento di chiave privata e quindi verificare la transazione. Ancora più importante, la chiave privata non sarà presente in alcun processo durante la creazione, l'utilizzo, il salvataggio, il backup e il ripristino dell'account.

4. Il portafoglio MPC sarà una soluzione migliore?

Qui, ci concentreremo sui seguenti attributi per valutare i portafogli WEB3.0:

Sicurezza:

I portafogli intelligenti utilizzano un’unica chiave privata per controllare e accedere ai fondi. Poiché i contratti intelligenti possono essere personalizzati, esistono rischi quali vulnerabilità e compatibilità dei contratti. Anche l’archiviazione distribuita su più dispositivi, come un portafoglio multifirma, non può garantire la sicurezza completa. Un hacker esperto può tracciare e ricostruire le chiavi per spostarsi lateralmente attraverso la rete e compromettere altri server o dispositivi dopo aver compromesso un server.

I portafogli MPC dividono le chiavi private in parti e le distribuiscono a più parti, rendendo più difficile per gli aggressori rubare le chiavi private. In alcuni specifici scenari cross-chain, i portafogli MPC saranno più sicuri se non sono richieste transazioni multi-chain e interazioni ad alta frequenza con le dApp. Tuttavia, non possono evitare la governance fuori catena, come la firma delle politiche di delega e l’approvazione dei quorum. È impossibile dire quale dei due sia assolutamente sicuro. Preferiamo concentrarci sul miglioramento dell'esperienza dell'utente.

Facilità d'uso:

Se l'esperienza è fluida e fluida come i prodotti di pagamento Web2.0.

Entrambi i portafogli non hanno frasi mnemoniche e sono più facili da usare rispetto alle tradizionali soluzioni di portafoglio come MetaMask (basate su browser).

Funzionalità:

Se soddisfa le reali esigenze degli utenti Web3, come transazioni giornaliere DeFi o NFT, investimenti, identità digitale, interazione sociale web3, ecc.

Rispetto ai tradizionali portafogli EOA con funzionalità limitate, i portafogli intelligenti sono dotati di funzionalità avanzate come transazioni multi-firma, limiti di trasferimento giornalieri, blocco degli account di emergenza e recupero degli account più sicuro. Alcune organizzazioni come scambi, custodi e altre grandi aziende di asset digitali potrebbero preferire i portafogli MPC perché questa tecnologia impedisce la fiducia in qualsiasi dipendente con un'unica chiave di asset. Alcuni schemi, come Lit Protocol, possono interagire con i dati fuori catena tramite richieste HTTP, il che potrebbe rendere MPC utile per le risorse web.

Scalabilità:

È più semplice creare nuove funzionalità e integrazioni nell'ecosistema.

Gli smart wallet sono essenzialmente contratti intelligenti che consentono a un ecosistema di sviluppatori di estendere le funzionalità del portafoglio per impostazione predefinita e chiunque può verificare l'implementazione e le estensioni delle funzionalità.

Il protocollo MPC non è standardizzato e l’ecosistema esistente è costituito principalmente da prodotti di portafoglio MPC personalizzati.

costo:

A causa della necessità di verificare più firme, una singola operazione da uno smart wallet multi-firma è in genere più costosa dell'attuale MPC, sebbene il batching delle transazioni possa aiutare a risparmiare sui costi a lungo termine.

I portafogli MPC possono avere costi di transazione e recupero inferiori. Il portafoglio MPC è rappresentato sulla blockchain come un indirizzo e non addebita commissioni aggiuntive sul gas, il che potrebbe essere importante per gli utenti B2C che effettuano centinaia di transazioni al giorno.

trasparenza:

I portafogli intelligenti hanno una base di codice più trasparente e verificabile. Poiché la generazione e la firma delle chiavi vengono generate off-chain e molti protocolli MPC non sono open source, l’ecosistema non dispone di un modo semplice per verificarli e integrarli in modo indipendente per l’analisi in caso di problemi. I portafogli MPC ostacolano la trasparenza e richiedono controlli operativi più rigorosi.

Come soluzione di portafoglio fuori catena, il portafoglio MPC può controllare sia i portafogli ordinari basati su account esterni che i portafogli intelligenti. Non ci sono modifiche al livello di consenso o al livello contrattuale di Ethereum. Costo inferiore per gli utenti e più fattibile nel breve termine. Tuttavia, la responsabilità di più parti all’interno della catena non può essere evitata e la competitività dei prodotti di portafoglio non è ovvia in termini di sicurezza o esperienza dell’utente.

Il portafoglio intelligente è un prodotto con molte opportunità di innovazione, che può portare nuove applicazioni e casi d'uso. Tuttavia, l’astrazione dell’account è un grande progetto e richiede la cooperazione e l’aggiornamento di altri contratti intelligenti, sviluppatori e architetti di Ethereum. Vale la pena notare che L2s ha notevolmente accelerato l'adozione, ridotto i costi e migliorato la scalabilità. Ad esempio, Starkware ha reso tutti gli account Starknet portafogli intelligenti nativi e anche zkSync 2.0 sarà lanciato con AA.

Riassumendo, crediamo che i due non siano contraddittori e la scelta tra i due dipenda dalle esigenze specifiche. MPC fornisce sicurezza a livello di generazione e gestione delle chiavi, mentre i contratti intelligenti apportano scalabilità e più applicazioni allo sviluppo dell’ecosistema. Essenzialmente non risolvono il problema della gestione della chiave privata dalla stessa dimensione. Non vediamo l’ora di vedere prodotti più innovativi che applichino queste due tecnologie. Ad esempio, il protocollo MPC potrebbe essere utilizzato insieme a un portafoglio multi-firma.

5. Riepilogo del confronto tra i due portafogli

È proprio a causa dei vantaggi che gli sviluppatori di portafogli possono aggiornare costantemente nuove funzioni basate su contratti intelligenti, così come la domanda di scenari applicativi come pagamenti programmatici e transazioni di gioco ad alta frequenza, che sempre più sviluppatori e team si dedicano al sviluppo e sviluppo di portafogli intelligenti. Siamo ottimisti riguardo alla nuova narrativa dei conti astratti del portafoglio.

Ad esempio, l'articolo "Auto Payments for Self-Custodial Wallets" pubblicato da Visa discute l'uso dell'account abstract wallet Argent per implementare pagamenti automatici sulla rete StarNet. I pagamenti programmatici consentono agli utenti di automatizzare i pagamenti utilizzando portafogli self-hosted senza dover firmare ogni transazione.

Inoltre, sul mercato sono emersi numerosi prodotti di portafoglio intelligente, come Argent, MetaMask, Gnosis Safe, Rainbow, ecc., che presentano tutti diversi gradi di scoperte e innovazioni in termini di esperienza utente, sicurezza, funzioni, ecc. Allo stesso tempo, ci sono anche alcuni team di wallet che stanno sviluppando portafogli personalizzati per scenari specifici, come il portafoglio MetaHero, ampiamente utilizzato nel campo NFT.

Va notato che lo sviluppo di portafogli intelligenti non è solo una sfida tecnica, ma richiede anche la piena considerazione delle esigenze e dell’esperienza degli utenti. In termini di protezione della privacy degli utenti e gestione delle autorizzazioni, i portafogli intelligenti devono avere maggiore sicurezza e comodità. Su questa base, anche le funzioni e il design degli smart wallet devono essere più vicini alle esigenze degli utenti e fornire servizi più personalizzati e segmentati. Inoltre, i portafogli intelligenti devono anche essere profondamente integrati con altre applicazioni ed ecosistemi per fornire servizi più completi e integrati.

In breve, i portafogli MPC e gli smart wallet presentano ciascuno i propri vantaggi e svantaggi. La chiave è scegliere la soluzione di portafoglio appropriata in base a diversi scenari ed esigenze. Per i singoli utenti, i portafogli intelligenti potrebbero essere più adatti per le transazioni quotidiane e la gestione delle risorse digitali perché hanno applicazioni più ampie e una migliore esperienza utente.

Per gli utenti istituzionali o aziendali, i portafogli MPC potrebbero essere più adatti perché sono più sicuri, è più facile ottenere una responsabilità multilaterale e hanno costi inferiori e una migliore scalabilità. Inoltre, con lo sviluppo della tecnologia, potremmo anche vedere più prodotti di portafoglio che integrano contratti intelligenti e tecnologia MPC per fornire soluzioni più complete.

Riassumere

La tecnologia è solo una condizione sufficiente per la realizzazione delle funzioni, e le funzioni porteranno a inevitabili cambiamenti nella struttura del mercato.

Non è difficile parlare di protocollo MPC, astrazione dell'account e altre tecnologie. Ciò che è difficile è come implementare il processo di iterazione del prodotto per applicare la tecnologia al mercato. Oltre ai problemi di sicurezza di cui tutti sono preoccupati, il miglioramento dell'esperienza dell'utente sarà per noi una dimensione molto importante per valutare i prodotti di portafoglio. Dopotutto, come strumento per entrare nel Web3.0, i prodotti wallet non dovrebbero servire solo agli utenti che ora sono abituati a chiavi private e parole mnemoniche, ma lo scopo più importante dovrebbe essere quello di "uscire dal circolo" e fornire un'esperienza di prodotto più fluida e attirare l'adesione di più utenti Web2.0.

Attualmente, EIP-4337 è la soluzione di astrazione dell'account più fattibile. Esistono già molti progetti di portafogli intelligenti che esplorano questo percorso. Raccomandiamo di prestare maggiore attenzione alla costruzione di progetti di astrazione di account e portafoglio intelligente, in particolare ai prodotti nella direzione del Livello 2. In confronto, il protocollo MPC sarà anche una tecnologia più sicura e affidabile, ma come applicarlo meglio negli scenari reali del portafoglio MPC è la chiave per perfezionare il prodotto. Potremmo aver bisogno di più pazienza per vedere soluzioni di portafoglio più diversificate e mirate per individui e istituzioni.