Per i trader dei mercati globali, la settimana appena trascorsa è stata una vera e propria "canzone di ghiaccio e fuoco". Un attimo prima, i mercati erano in ansia per l'impatto dell'intelligenza artificiale sull'occupazione; l'attimo dopo, il conflitto improvviso in Medio Oriente ha completamente rubato la scena.

Questa sera (6 marzo) alle 21:30, il tanto atteso rapporto sull'occupazione non agricola degli Stati Uniti di febbraio sarà pubblicato come previsto. Tuttavia, in questa speciale "notte non agricola", tutti gli sguardi devono necessariamente dividersi, fissando intensamente il fumo che si diffonde sopra il Golfo Persico. Il cigno nero della geopolitica si scontra con il rinoceronte grigio dei dati economici, e la politica monetaria della Federal Reserve sta affrontando una situazione senza precedenti di "due fuochi".

Uno, il “fuoco” e “fuoco del petrolio” dello Stretto di Hormuz.

Uno, il “fuoco” e “fuoco del petrolio” dello Stretto di Hormuz.

Siamo nella fase del conto alla rovescia prima della pubblicazione dei dati non agricoli, la situazione in Medio Oriente è nuovamente in escalation.

● Il 5 marzo, ora locale, Hezbollah ha dichiarato di aver colpito le forze di difesa israeliane riunite con missili guidati. Ciò che spaventa ulteriormente il mercato è che la Guardia Rivoluzionaria iraniana ha annunciato di aver lanciato missili colpendo una petroliera americana nel Golfo Persico settentrionale, tracciando una chiara linea rossa: vietare alle navi americane, israeliane ed europee di attraversare lo Stretto di Hormuz.

● Lo Stretto di Hormuz, la “grande arteria” dell'energia globale, ogni piccolo movimento si traduce direttamente in un “premio di guerra” sui prezzi del petrolio. Da quando è scoppiato il conflitto, il prezzo internazionale del petrolio è aumentato di quasi il 20%, con il WTI che ha raggiunto i 77 dollari e il Brent che ha sfiorato i 85 dollari.

● A prima vista, sembra un attacco militare; in realtà, si tratta di accendere la miccia dell'inflazione, il “fuoco del petrolio”. L'aumento dei prezzi dell'energia è come un “ipertensione” nell'economia, facendo sì che la Fed, che aveva appena intravisto una leggera speranza di raffreddamento, si irrigidisca immediatamente. Dopotutto, secondo le stime del Fondo Monetario Internazionale (FMI), ogni aumento del prezzo del petrolio del 10% porterà a un aumento dell'inflazione globale di 0,4 punti percentuali.

Due, il copione della Fed della “zero riduzione dei tassi”: da “possibile” a “mainstream”.

● Se una settimana fa il mercato discuteva se ci sarebbero state due o una riduzione dei tassi quest'anno, ora un copione più estremo sta salendo al centro della scena: “zero riduzioni” per tutto l'anno, e persino la riaccensione delle aspettative di aumento dei tassi.

● I dati della Federal Reserve di Atlanta fino a mercoledì hanno rivelato questo sorprendente inversione delle aspettative: i trader scommettono che la probabilità che la Fed mantenga i tassi invariati entro la fine dell'anno sia aumentata al 25%, rispetto al 17% del giorno prima dell'esplosione del conflitto. In tutti gli scenari dettagliati, “mantenere la posizione” è diventata l'opzione più probabile. Ancora più estremo, il mercato ritiene che la probabilità di un aumento dei tassi sia salita al 16%, il doppio rispetto all'8% di venerdì scorso.

● Questo cambiamento di sentiment ha immediatamente innescato il mercato obbligazionario. I titoli di stato americani, solitamente considerati un bene rifugio, hanno subito una vendita rara, con il rendimento dei Treasury a 10 anni che è salito bruscamente oltre il 4,1%, sovvertendo completamente la logica tradizionale di “flusso di capitali verso i Treasury”. Gli analisti di Dongfang Jincheng hanno sottolineato che la ragione principale è che l'attenzione del mercato si è rapidamente spostata da “bene rifugio” a “difesa contro l'inflazione”. Di fronte all'inflazione importata dai prezzi del petrolio, gli investitori chiedono rendimenti più elevati per compensare le perdite future.

● Il presidente della Federal Reserve di Richmond, Barkin, ha gettato un secchio d'acqua fredda sul mercato. Ha sottolineato che l'occupazione forte combinata con inflazione persistente e il conflitto in Medio Oriente potrebbero ulteriormente far lievitare i prezzi, cambiando le “prospettive di rischio” che la Fed affronta. Anche la governatrice Bowman ha affermato chiaramente che il mercato del lavoro si sta stabilizzando, supportando la decisione di mantenere i tassi invariati nella prossima riunione.

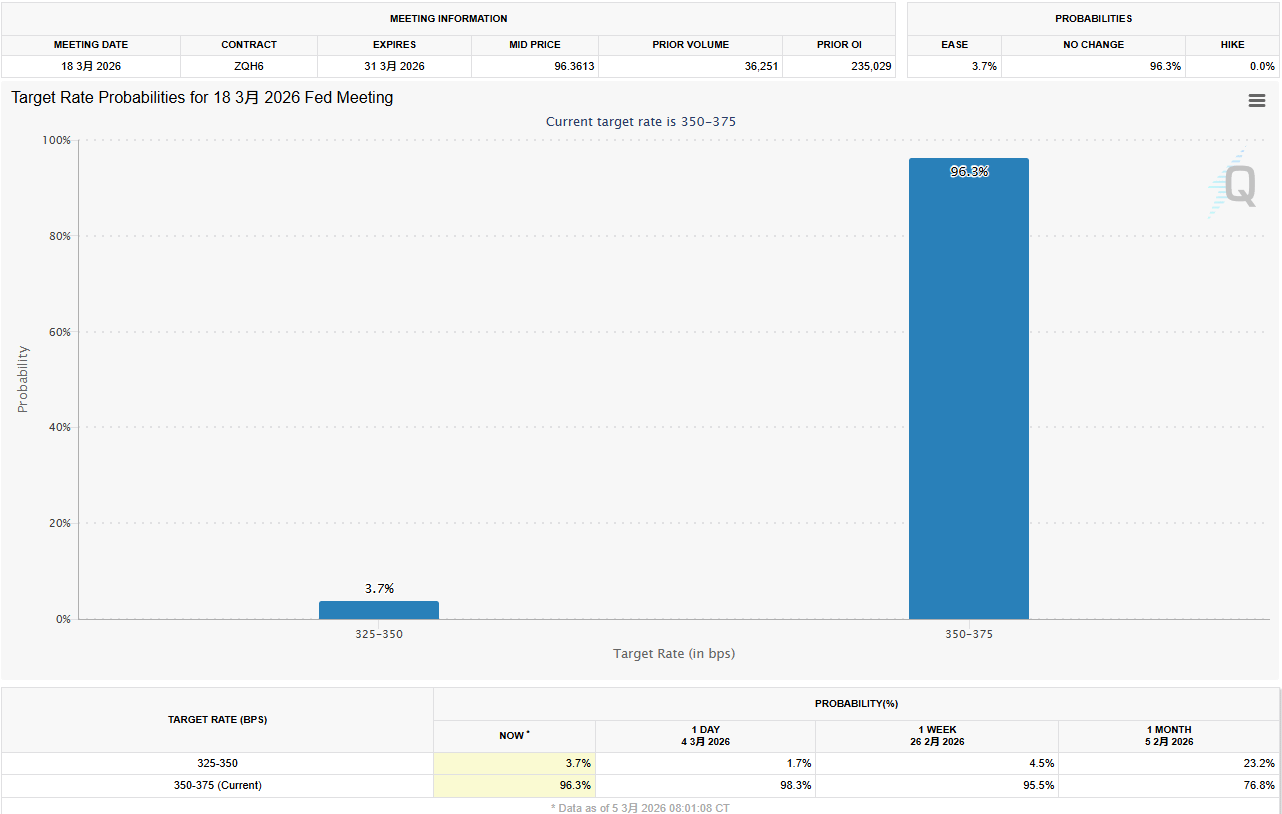

● Attualmente, lo strumento FedWatch del CME mostra che la probabilità di mantenere i tassi invariati a marzo ha superato il 97%. Quella che un tempo ha affascinato il mercato, la “riduzione dei tassi di marzo”, è praticamente svanita sotto la doppia pressione del conflitto e dei dati.

Tre, la “trappola dei dati” della “notte non agricola”: il debole potrebbe invece rivelarsi favorevole?

In un clima geopolitico così teso, i dati non agricoli di stasera sembrano un po' “fuori posto”.

Il mercato si aspetta generalmente che a febbraio il numero di nuovi posti di lavoro non agricoli rallenti drasticamente a circa 60.000 (c'è anche chi prevede 59.000), ben al di sotto dei 130.000 di gennaio, mentre il tasso di disoccupazione è atteso rimanere al 4,3%. I dati “non agricoli minori” ADP pubblicati mercoledì hanno mostrato che le imprese americane hanno aggiunto 63.000 posti di lavoro a febbraio, anche se leggermente oltre le attese, ma mostrano comunque che l'attività di assunzione è concentrata in pochi settori come sanità ed educazione, con una crescita non ampia.

Esiste una “trappola dei dati” interessante:

● Se i dati sono troppo forti (come un incremento di oltre 100.000): combinando l'inflazione precedente robusta, il mercato rafforzerà ulteriormente le aspettative di “non atterraggio”, e con i prezzi del petrolio spinti dal Medio Oriente, la Fed non solo non ridurrà i tassi, ma potrebbe persino essere costretta a parlare di “nuovi aumenti dei tassi”. Questo sarebbe un colpo significativo per gli asset a rischio.

● Se i dati sono moderati o addirittura deboli (come atteso o inferiori): potrebbero invece diventare il “salvagente” del mercato. Un rapporto sull'occupazione in calo può dimostrare che l'economia non è surriscaldata, permettendo alla Fed di giustificare la sua attuale posizione di “attesa” di fronte all'impatto dei prezzi del petrolio, piuttosto che essere costretta a un inasprimento.

Ben Ayers, economista senior di Nationwide Insurance, prevede che le assunzioni saranno più deboli, con un incremento di solo 40.000, ritenendo che ciò rifletta l'attuale ambiente economico “a bassa assunzione e bassa disoccupazione”.

Quattro, oltre ai dati, bisogna prestare attenzione a questi due dettagli.

Oltre ai dati headline, gli analisti di stasera si concentreranno anche su altri due punti chiave:

● L'ampiezza dell'occupazione: la forte crescita di gennaio è stata principalmente trainata dal settore sanitario e dall'assistenza sociale. Se a febbraio le assunzioni si espandono a più settori, ciò indicherebbe una forte dinamica intrinseca dell'economia; se rimangono concentrate in pochi settori, è necessario prestare attenzione alla vulnerabilità della ripresa.

● Tasso di disoccupazione per gruppi specifici: Bill Adams, capo economista di Comerica Bank, ha sottolineato che i tassi di disoccupazione tra neri e giovani sono spesso indicatori anticipatori di un indebolimento del mercato del lavoro. Questi due dati sono diminuiti a gennaio e, se a febbraio continueranno a migliorare, rappresenteranno un vero “calmante” per il mercato del lavoro.

Cinque, l'avvertimento di Yellen e la peggior previsione.

● Per la situazione attuale, l'ex presidente della Fed, Yellen, ha fornito una valutazione piuttosto pessimistica: questo conflitto potrebbe sia aumentare l'inflazione negli Stati Uniti, sia rallentare la crescita economica. Questo è il classico rischio di “stagflazione”: il mostro temuto dalle banche centrali.

● L'economista di Natixis, Hodge, ha sottolineato che se il conflitto si calma rapidamente, l'impatto sui prezzi del petrolio sarà limitato; ma se il conflitto si espande e si protrae, il prezzo del petrolio potrebbe salire e mantenersi sopra i 120 dollari, portando l'economia americana a una crescita negativa e aumentando il tasso di disoccupazione. A quel punto, la Fed potrebbe essere costretta a ridurre rapidamente i tassi per affrontare la recessione, ma questo sarebbe un segnale di problemi economici, non un buon segnale per il mercato.

● Questa sera, sia che i dati non agricoli siano 60.000 o 130.000, è molto probabile che non possano indurre la Fed a sollevare la bandiera della riduzione dei tassi a marzo. Prima che il fuoco dello Stretto di Hormuz si spenga, “sospensione” sarà l'unica e inevitabile scelta della Fed. Per gli investitori, piuttosto che indovinare i dati, potrebbe essere più saggio allacciarsi le cinture e affrontare un'era di alta volatilità dominata dalla geopolitica.