Di Alex Xu, partner di ricerca di Mint Ventures

Dati del rapporto aggiornati al: 24 agosto 2025

1. Riepilogo della ricerca

In qualità di fornitore leader di servizi e scambio di criptovalute a livello mondiale, Coinbase sfrutta la fiducia nel suo marchio, l'ampia base di utenti, l'offerta diversificata di prodotti e le iniziative di conformità tempestiva per posizionarsi come un attore chiave che cattura il potenziale di crescita a lungo termine del settore delle criptovalute.

Nello specifico:

Vanta una comprovata esperienza e un riconoscimento del marchio nelle operazioni conformi e nei servizi sicuri e affidabili, con numerosi partner istituzionali, il che contribuisce ad attrarre sia clienti istituzionali che al dettaglio.

I ricavi derivanti da abbonamenti, interessi e altre fonti stanno crescendo bene, rendendo il modello di business più diversificato e meno dipendente dalle commissioni di transazione, migliorando così la sua resilienza ai cicli di mercato.

Il bilancio è solido, con un basso indebitamento e ampia liquidità disponibile, il che fornisce all'azienda sia un cuscinetto che una potenza di fuoco per l'innovazione tecnologica, l'espansione internazionale e la gestione di condizioni di mercato difficili.

In paesi sovrani come gli Stati Uniti, la regolamentazione complessiva delle criptovalute tende a essere relativamente permissiva e favorevole all'innovazione. Il trend a lungo termine del settore continua a indicare una crescita, con la blockchain e gli asset digitali destinati a integrarsi sempre di più nella finanza tradizionale. Coinbase ha consolidato posizioni strategiche in settori chiave del settore.

Tuttavia, sebbene i ricavi e gli utili di Coinbase abbiano mostrato una volatilità leggermente ridotta rispetto al ciclo precedente, continuano a subire oscillazioni significative (vedere Sezione 6: Operazioni e performance finanziarie). Ciò è diventato particolarmente evidente negli ultimi due trimestri.

Inoltre, Coinbase opera in un contesto altamente competitivo. Negli Stati Uniti, si trova ad affrontare la concorrenza diretta di Robinhood e Kraken, mentre a livello internazionale si confronta con numerosi exchange di criptovalute offshore come Binance, exchange decentralizzati in rapida crescita come Uniswap e piattaforme on-chain come Hyperliquid, che stanno tutti sfidando la quota di mercato degli exchange centralizzati tradizionali.

In particolare, durante questo ciclo di mercato rialzista, il prezzo di Coinbase è aumentato di oltre 11 volte rispetto al minimo del 2022, superando di gran lunga i guadagni di Bitcoin nello stesso periodo e ottenendo risultati migliori rispetto alla maggior parte delle criptovalute.

È giusto affermare che Coinbase si trova ad affrontare contemporaneamente sfide competitive significative e opportunità storiche. Questo è il primo rapporto di Mint Ventures su Coinbase e continueremo a monitorare l'azienda a lungo termine.

Disclaimer: Questo rapporto riflette i pensieri dell'autore alla data di pubblicazione. Le opinioni possono cambiare nel tempo e sono altamente soggettive. Potrebbero esserci errori nei fatti, nei dati o nel ragionamento. Nulla in questo rapporto deve essere considerato un consiglio di investimento. Feedback e ulteriori discussioni da parte di colleghi e lettori sono benvenuti.

2. Panoramica aziendale

2.1 Storia e traguardi dello sviluppo

Coinbase è stata fondata nel 2012 da Brian Armstrong e Fred Ehrsam, con sede a San Francisco. Inizialmente, l'azienda si concentrava sui servizi di brokeraggio Bitcoin e, nel 2014, ha ottenuto una delle prime BitLicense rilasciate dallo Stato di New York.

Da allora, Coinbase ha costantemente ampliato la sua offerta di prodotti: nel 2015 ha lanciato la piattaforma di trading "Coinbase Exchange" (successivamente rinominata Coinbase Pro); nel 2016 ha iniziato a supportare il trading di diverse criptovalute, tra cui Ethereum. Nel 2018, l'azienda è entrata nel settore delle applicazioni blockchain attraverso acquisizioni come Earn.com e ha assunto Emilie Choi, ex dirigente di LinkedIn, per guidare la sua strategia di M&A. Nel 2019, Coinbase ha acquisito il business istituzionale di Xapo, consolidando la sua posizione di leader nei servizi di custodia. Nello stesso anno, la sua valutazione ha superato gli 8 miliardi di dollari. Il 14 aprile 2021, Coinbase è stata quotata con successo al Nasdaq, diventando il primo grande exchange di criptovalute a quotarsi (e rimane l'unico ad oggi), con una capitalizzazione di mercato che a un certo punto ha superato gli 85 miliardi di dollari. Dopo la quotazione in borsa, l'azienda ha continuato a espandersi a livello globale e a diversificare la propria linea di prodotti: nel 2022 ha acquisito la borsa di future FairX ed è entrata nel mercato dei derivati crittografici, lanciando anche un marketplace NFT (sebbene il volume degli scambi sia poi rimasto contenuto). Nel 2023, Coinbase ha lanciato Base, una rete Ethereum Layer 2, per rafforzare il proprio ecosistema on-chain. L'azienda ha inoltre ottenuto attivamente le autorizzazioni normative, ottenendo licenze in diverse giurisdizioni, tra cui Singapore, UE (Irlanda) e Brasile, e nel 2025 ha completato l'acquisizione della piattaforma leader nel trading di opzioni Deribit.

Dopo oltre un decennio di sviluppo, Coinbase è passata dall'essere un semplice broker di Bitcoin a una piattaforma finanziaria completa per criptovalute che offre trading, custodia, pagamenti e molto altro.

2.2 Posizionamento e clienti target

La missione di Coinbase è "aumentare la libertà economica nel mondo", con l'obiettivo di modernizzare il sistema finanziario secolare e consentire a chiunque di partecipare alla criptoeconomia in modo equo e accessibile. L'azienda si posiziona come una piattaforma unica, sicura e affidabile per gli asset crittografici, attraendo utenti retail attraverso prodotti semplici e intuitivi e fornendo al contempo servizi di livello istituzionale per soddisfare le esigenze degli investitori professionali.

La base clienti di Coinbase può essere suddivisa in tre gruppi:

Utenti al dettaglio: investitori individuali interessati alle criptovalute. Oltre al trading di criptovalute tradizionali, Coinbase offre anche funzionalità come lo staking per la generazione di rendimenti, pagamenti e altre utilità. I suoi utenti transazionali mensili (MTU) hanno raggiunto il picco di 11,2 milioni nel quarto trimestre del 2021. Anche durante la flessione del mercato nel 2022-2023, ha mantenuto una solida base di oltre 7 milioni di utenti attivi trimestrali. Nel primo trimestre del 2025, gli MTU hanno raggiunto circa 9,2 milioni, prima di scendere leggermente a circa 9,0 milioni nel secondo trimestre del 2025.

Clienti istituzionali: dal 2017, Coinbase si è espansa in modo aggressivo nel mercato istituzionale offrendo servizi di intermediazione tramite Coinbase Prime e soluzioni di custodia tramite Coinbase Custody. Tra i clienti figurano hedge fund, gestori patrimoniali e dipartimenti di tesoreria aziendale. Entro la fine del 2021, Coinbase contava oltre 9.000 clienti istituzionali, tra cui il 10% dei primi 100 hedge fund al mondo. Le istituzioni rappresentano ora la maggior parte del volume di scambi sulla piattaforma (circa l'81% nel 2024). Sebbene le commissioni siano inferiori a quelle degli utenti al dettaglio, questo segmento contribuisce a flussi di entrate stabili attraverso commissioni di custodia e proventi da trading.

Sviluppatori e partner dell'ecosistema: Coinbase tratta anche sviluppatori e progetti blockchain come clienti dell'ecosistema. Attraverso "Coinbase Cloud", l'azienda fornisce servizi infrastrutturali come l'hosting dei nodi e l'accesso alle API per supportare lo sviluppo della rete blockchain. Inoltre, Coinbase collabora con nuovi progetti tramite quotazioni e investimenti. In particolare, la stablecoin USDC è stata lanciata congiuntamente da Coinbase e Circle. Coinbase svolge un duplice ruolo, sia come partner di emissione che come importante piattaforma di distribuzione, ottenendo entrate significative dagli interessi attivi e dalle commissioni di canale condivise con Circle.

Nel complesso, Coinbase coniuga l'accessibilità di massa con la fiducia istituzionale, creando un ponte tra il mercato retail e quello istituzionale. All'interno dell'ecosistema crypto, funge da fondamentale "porta d'accesso tra il mondo fiat e quello crypto".

2.3 Struttura del capitale proprio e dei diritti di voto

La società adotta una struttura azionaria a doppia classe (Classe A e Classe B). Le azioni ordinarie di Classe A sono quotate al Nasdaq e danno diritto a un voto per azione, mentre le azioni ordinarie di Classe B, detenute dai fondatori e dai dirigenti, danno diritto a 20 voti per azione. Il fondatore e CEO Brian Armstrong detiene circa 23,48 milioni di azioni di Classe B, controllando oltre il 64% del potere di voto totale, il che rende Coinbase una società strettamente controllata. Una piccola parte delle azioni di Classe B è detenuta anche da investitori iniziali come Andreessen Horowitz. A metà del 2025, Armstrong ha convertito e venduto una piccola parte delle sue azioni di Classe B, mantenendo comunque circa 469,6 milioni di voti, equivalenti al potere di voto delle azioni di Classe A. Poiché le azioni di Classe B possono essere convertite in azioni di Classe A con un rapporto di 20:1 in qualsiasi momento, il numero totale di azioni della società potrebbe variare leggermente in base alle conversioni. Questa struttura a doppia classe garantisce il controllo del team fondatore sulla direzione strategica di Coinbase, ma limita anche l'influenza degli azionisti ordinari nella governance aziendale. Nel complesso, la proprietà di Coinbase è altamente concentrata, con un notevole potere decisionale nelle mani del fondatore, garantendo l'allineamento della visione e della strategia a lungo termine.

3. Analisi del settore

3.1 Definizione e segmentazione del mercato

Coinbase opera nel più ampio mercato del trading di criptovalute e dei servizi finanziari correlati. I segmenti principali includono:

Mercato di trading spot: l'acquisto e la vendita di criptovalute tramite l'abbinamento degli ordini, che rimane il core business di Coinbase. In base alla coppia di trading, il mercato può essere segmentato in transazioni fiat-cripto (on-ramp) e cripto-cripto. In base alla tipologia di cliente, può essere suddiviso in trading al dettaglio e istituzionale.

Mercato di trading di derivati: include prodotti con leva finanziaria come futures e opzioni su criptovalute. Questo mercato si è espanso rapidamente negli ultimi anni, con i derivati crittografici che hanno rappresentato circa il 75% del volume totale degli scambi nel primo semestre del 2025 (fonte: Kaiko). Coinbase è entrata nel settore dei derivati relativamente tardi e attualmente opera attraverso una borsa di futures regolamentata e piattaforme internazionali.

Servizi di custodia e portafoglio: forniamo soluzioni di archiviazione sicure per istituzioni e privati che detengono quantità significative di criptovalute. L'attività di custodia è strettamente legata al trading, poiché i clienti che effettuano transazioni di grandi dimensioni sugli exchange spesso richiedono accordi di custodia conformi.

Infrastruttura Blockchain e altri servizi: copre l'emissione e la circolazione di stablecoin, le operazioni blockchain (ad esempio, Base), i pagamenti e i regolamenti e lo staking. Questi servizi "cripto-finanziari" espandono le fonti di reddito oltre il trading. Ad esempio, Coinbase genera interessi e commissioni dalle operazioni di staking e dalla stablecoin USDC.

3.2 Scala storica e crescita (ultimi cinque anni)

Il mercato complessivo delle criptovalute ha mostrato una spiccata volatilità ciclica. In termini di volume di scambi, il mercato globale del trading di criptovalute è cresciuto da circa 22,9 trilioni di dollari nel 2017 a 131,4 trilioni di dollari nel 2021, con un tasso di crescita composto eccezionalmente elevato. Successivamente, i volumi si sono contratti a 82 trilioni di dollari nel 2022, in un contesto di flessione del mercato (-37% su base annua), per poi scendere ulteriormente a 75,6 trilioni di dollari nel 2023. Nel 2024, alimentato da una nuova ondata di entusiasmo del mercato, il volume totale annuo di scambi è rimbalzato a un livello record di circa 150 trilioni di dollari, quasi raddoppiando rispetto al 2023.

La scala del settore è strettamente correlata ai prezzi e alla volatilità delle criptovalute. Ad esempio, nel mercato rialzista del 2021, i prezzi dei token sono aumentati vertiginosamente e il trading speculativo è prosperato, determinando un aumento del volume degli scambi su base annua di quasi il +196%. Al contrario, nel mercato ribassista del 2022, i prezzi bassi hanno innescato un forte calo di quasi il 40% nell'attività di trading. Dal punto di vista degli utenti, anche la base di proprietà globale di criptovalute ha oscillato con i cicli di mercato, ma mostra una tendenza al rialzo a lungo termine. Secondo una ricerca di Crypto.com, il numero di utenti globali di criptovalute è aumentato da circa 50 milioni nel 2018 a oltre 300 milioni nel 2021, si è contratto leggermente nel 2022 e poi si è ripreso a circa 400 milioni entro la fine del 2023.

Le performance di Coinbase hanno seguito da vicino le dinamiche del settore. Il volume degli scambi sulla piattaforma è cresciuto da 32 miliardi di dollari nel 2019 a 1,67 trilioni di dollari nel 2021, prima di scendere a 830 miliardi di dollari nel 2022 e ulteriormente a 468 miliardi di dollari nel 2023. Dal lato degli utenti, gli utenti che effettuano transazioni mensili (MTU) di Coinbase sono aumentati da meno di 1 milione nel 2019 a una media annua di 9 milioni nel 2021, per poi moderarsi a un intervallo compreso tra 7 e 9 milioni a trimestre nel periodo 2022-2023.

In sintesi, negli ultimi cinque anni il settore ha registrato una crescita sostanziale nel medio-lungo termine, seppur con forti fluttuazioni cicliche.

3.3 Panorama competitivo e quota di mercato di Coinbase (ultimi cinque anni)

Il settore degli scambi di criptovalute è altamente competitivo e le dinamiche di mercato cambiano parallelamente ai cicli industriali più ampi.

A livello globale, Binance è cresciuta rapidamente dal 2018 fino a diventare il più grande exchange per volume di scambi. Al suo apice nel mercato rialzista, la quota di mercato spot di Binance superava il 50%; all'inizio del 2025, si manteneva ancora intorno al 38%, classificandosi al primo posto. Altri importanti attori includono OKX, Coinbase, Kraken, Bitfinex e leader regionali come Upbit in Corea. Negli ultimi anni, anche piattaforme emergenti come Bybit e Bitget hanno guadagnato quote di mercato significative. La quota di mercato globale di Coinbase ha generalmente oscillato tra il 5 e il 10%. Ad esempio, nel primo semestre del 2025, Coinbase rappresentava circa il 7% del volume di scambi spot complessivo tra i primi 10 exchange globali, alla pari di OKX e Bybit. A titolo di confronto, la quota di Binance era diverse volte superiore. È importante notare che l'attenzione di Coinbase sul mercato regolamentato statunitense, e la sua decisione di non impegnarsi in una quotazione aggressiva di token speculativi, ha limitato la sua posizione a livello globale rispetto a concorrenti più aggressivi o inclini al wash-trading. Tuttavia, nei servizi di on-ramp fiat-to-crypto e nel mercato regolamentato statunitense, Coinbase detiene un chiaro vantaggio. Dal 2019, Coinbase si è costantemente classificata come la più grande borsa per volume di scambi negli Stati Uniti e ha ulteriormente rafforzato la sua quota di mercato spot e derivati negli Stati Uniti nel 2024. Dopo il crollo di FTX nel 2022, la posizione di Coinbase negli Stati Uniti è diventata ancora più dominante.

Dinamiche di mercato negli ultimi cinque anni

Si sono verificati diversi cambiamenti degni di nota:

Concentrazione della quota di mercato seguita da frammentazione: dopo il crollo di FTX nel 2022, la quota di mercato globale di Binance è aumentata dal 48,7% nel primo trimestre al 66,7% nel quarto trimestre. Da allora, il suo predominio si è eroso, con Bybit, OKX, Bitget e altri che hanno costantemente guadagnato quote, intensificando la concorrenza.

La crescente pressione normativa determina divergenze regionali: negli Stati Uniti, i requisiti di conformità più stringenti hanno ridotto il numero di exchange validi (lasciando principalmente Coinbase e Kraken). Al contrario, le piattaforme asiatiche sono cresciute rapidamente, con Upbit che è diventata dominante in Corea del Sud e Gate.io che si è espansa nel Sud-est asiatico.

3.4 Scala del settore e prospettive di crescita (prossimi 5-7 anni)

Guardando al futuro, nei prossimi 5-7 anni, si prevede che il settore del trading di criptovalute continuerà a espandersi, sebbene il ritmo di crescita dipenderà da molteplici fattori e ipotesi di scenario. I report di ricerca del settore (di SkyQuest, ResearchAndMarkets, Fidelity, Grand View Research, ecc.) prevedono generalmente che il mercato delle criptovalute sosterrà un CAGR a due cifre. Nello scenario base, ipotizzando stabilità macroeconomica e nessun grave deterioramento delle condizioni normative, la capitalizzazione totale del mercato globale delle criptovalute potrebbe salire dagli attuali poco più di 3.000 miliardi di dollari a circa 10.000 miliardi di dollari entro il 2030. Anche i volumi di trading dovrebbero aumentare significativamente; tuttavia, con la maturazione del mercato, la volatilità potrebbe diminuire, portando a una crescita dei volumi di trading leggermente inferiore a quella della capitalizzazione di mercato. Prevediamo un tasso di crescita medio annuo di circa il 15% dell'attività di trading.

I principali fattori di crescita del settore includono:

Tendenze dei prezzi delle attività: nuovi massimi continui per le attività principali come Bitcoin solleverebbero il mercato più ampio. L'aumento dei prezzi e una maggiore volatilità tendono a stimolare l'attività di trading, amplificando i volumi delle transazioni.

Penetrazione dei derivati: con i derivati che rappresentano già circa il 75% dei volumi di negoziazione totali, si prevede un'ulteriore espansione. Gli investitori istituzionali privilegiano i futures e altri strumenti di copertura, mentre è probabile che aumenti anche l'adozione al dettaglio di prodotti con leva finanziaria. Supponendo che la quota di derivati salga all'85% entro il 2030, il volume complessivo delle negoziazioni potrebbe aumentare di un ulteriore 1,2x o più.

Adozione istituzionale: una maggiore partecipazione da parte delle istituzioni finanziarie tradizionali (gestori patrimoniali, banche, ecc.) potrebbe immettere migliaia di miliardi di dollari di nuovo capitale. Tra gli esempi figurano approvazioni più ampie di ETF, canali di accesso istituzionali (molti sono ancora limitati nel detenere un'esposizione diretta alle criptovalute, anche tramite ETF) e potenziali allocazioni da parte di fondi sovrani. Tali afflussi aumenterebbero significativamente la liquidità del mercato e stimolerebbero la domanda sia per il trading che per la custodia. Fidelity, ad esempio, prevede che gli afflussi di capitale istituzionale aggiungeranno centinaia di miliardi di dollari all'anno alla capitalizzazione di mercato delle criptovalute nei prossimi anni.

Chiarezza normativa: quadri normativi chiari e coerenti ridurranno i rischi di partecipazione e attireranno nuovi operatori. In uno scenario ottimistico, le principali economie implementeranno regimi di licenza ben definiti, amplieranno la disponibilità di ETF e legalizzeranno ampiamente la partecipazione istituzionale, portando a una maggiore adozione e attività da parte degli utenti. In uno scenario pessimistico, politiche restrittive (ad esempio, limiti di accesso bancario, rigorosi requisiti patrimoniali) potrebbero limitare o bloccare la crescita. Attualmente, la chiarezza normativa sembra migliorare: l'approvazione del Genius Stablecoin Act statunitense e del Clarity Act alla Camera hanno creato un precedente positivo che potrebbe influenzare altre economie sviluppate. Nel complesso, la traiettoria politica globale verso regole più chiare è incoraggiante.

Analisi dello scenario: prospettive del settore 2025-2030

Caso base: ipotizzando un ambiente macroeconomico stabile e una regolamentazione cauta ma di supporto nelle principali economie, le criptovalute ottengono gradualmente una maggiore accettazione da parte degli investitori. In questo scenario, la capitalizzazione di mercato cresce a un tasso annuo di circa il 15%, mentre i volumi di scambio si espandono a un CAGR del 12%. Entro il 2030, il volume totale annuo di scambi globali potrebbe raggiungere circa 300 trilioni di dollari, con un conseguente aumento dei ricavi del settore (principalmente commissioni di negoziazione). Si prevede che le principali piattaforme regolamentate come Coinbase registreranno un costante aumento della quota di mercato. Il settore registra una crescita sana e sostenibile senza eccessive bolle speculative.

Caso ottimistico: ipotizzando un boom simile all'ondata "fintech", le principali economie (in particolare gli Stati Uniti) stabiliscono quadri normativi chiari, grandi istituzioni e aziende entrano in modo aggressivo e le tecnologie crittografiche raggiungono un'ampia adozione (ad esempio, rapida crescita e adozione di massa di DeFi). I prezzi degli asset aumentano (con Bitcoin che potenzialmente raggiunge il livello di 1 milione di dollari entro il 2030, in linea con le proiezioni a lungo termine di ARK Invest). La capitalizzazione di mercato cresce a un CAGR del 20%+ e i volumi di scambio al 25% CAGR. Secondo questa proiezione, il volume di scambio annuale potrebbe salire a 600-800 trilioni di dollari entro il 2030. Giganti regolamentati come Coinbase catturano profitti sproporzionati in questa fase di crescita esplosiva, con i limiti del settore aumentati sostanzialmente.

Caso pessimistico: ipotizzando condizioni macroeconomiche avverse o forti ostacoli normativi, ad esempio rigide restrizioni da parte dei principali paesi, le criptovalute rimangono in una stagnazione prolungata. La scala del settore potrebbe stabilizzarsi, crescere solo marginalmente o addirittura contrarsi in alcuni anni. Nel peggiore dei casi, la crescita del volume degli scambi rallenta a una sola cifra, ristagna o diventa negativa, lasciando i volumi annuali bloccati a 100-150 trilioni di dollari entro il 2030. Mentre Coinbase e altri exchange regolamentati potrebbero guadagnare quote di mercato (poiché i concorrenti non regolamentati vengono estromessi), la loro crescita aziendale assoluta rimarrebbe limitata.

Prospettive generali: propende per uno scenario da base a leggermente ottimistico: è probabile che il settore del trading di criptovalute continui la sua traiettoria ciclica ma ascendente nei prossimi 5-7 anni, con un volume totale in aumento di anno in anno. Gli utenti di criptovalute e le coalizioni del settore sono già diventati una forza politica che non può essere ignorata in molti paesi, in particolare nelle elezioni statunitensi del 2024, dove lo slancio repubblicano contro i democratici è stato fortemente sostenuto dalla comunità delle criptovalute. Da allora, i democratici hanno assunto una posizione notevolmente più morbida sulla legislazione sulle criptovalute che richiede un sostegno bipartisan. Infatti, molti legislatori democratici hanno votato a favore sia del Genius Act (approvato da entrambe le camere) sia del Clarity Act (approvato alla Camera), sottolineando un cambiamento strutturale verso la moderazione normativa.

4. Linee di business e di prodotto

Coinbase attualmente opera con un modello di business diversificato, con ricavi derivanti principalmente da due segmenti principali: Trading e Abbonamenti e Servizi, ciascuno supportato da diverse linee di prodotto. Di seguito descriviamo il modello di business, le metriche chiave, il contributo al fatturato, la redditività e la roadmap futura delle sue principali attività.

Commercio al dettaglio (attività di intermediazione):

Roadmap futura: Coinbase sta espandendo la sua offerta al dettaglio per aumentare la fidelizzazione degli utenti. Le iniziative includono il servizio di abbonamento Coinbase One (che offre commissioni di trading pari a zero e funzionalità premium), la continua espansione dei token negoziabili (48 nuovi asset quotati nel 2024, tra cui popolari meme coin per generare traffico) e un'esperienza utente migliorata (interfacce semplificate, contenuti formativi). L'azienda sta inoltre esplorando il social trading e strumenti di investimento automatizzati. Con la ripresa del mercato, il trading al dettaglio rimarrà il pilastro portante dei ricavi di Coinbase, con una crescita che dipenderà dal più ampio sentiment del mercato e dalla capacità di Coinbase di conquistare quote di mercato.

Brokeraggio professionale e istituzionale: questo segmento comprende servizi di trading per individui con un patrimonio netto elevato e clienti istituzionali, principalmente tramite Coinbase Prime e la piattaforma Coinbase Pro, ora integrata. Queste piattaforme professionali offrono elevata liquidità, commissioni più basse e accesso API per attrarre trader e market maker di grandi volumi. Il trading istituzionale rappresenta la maggior parte del volume di Coinbase, ovvero l'80-90% del totale (ad esempio, nel 2024 il volume di trading istituzionale ha raggiunto i 941 miliardi di dollari, ovvero l'81% del totale). Tuttavia, con commissioni che in genere vanno da pochi punti base allo 0,1%, il contributo diretto alle entrate è modesto: circa il 10% delle entrate totali delle negoziazioni nel 2024. Detto questo, i vantaggi indiretti delle attività istituzionali sono sostanziali: le istituzioni spesso lasciano in custodia asset significativi presso Coinbase e partecipano a programmi di staking, generando commissioni di custodia, interessi attivi e ricavi finanziari. Inoltre, la partecipazione istituzionale attiva migliora la liquidità della piattaforma e la determinazione dei prezzi, a tutto vantaggio dell'esperienza di trading degli utenti retail. Le metriche chiave includono il numero di clienti istituzionali e gli Asset Under Custody (AUC). L'AUC di Coinbase ha raggiunto il picco di 278 miliardi di dollari nel quarto trimestre del 2021, è sceso a 80,3 miliardi di dollari entro la fine del 2022 a causa della flessione del mercato, per poi rimbalzare a circa 145 miliardi di dollari entro la fine del 2023. All'inizio del 2025, lo slancio della custodia istituzionale è rimasto forte: l'AUC media del primo trimestre 2025 ha raggiunto i 212 miliardi di dollari, in aumento di 25 miliardi di dollari rispetto al trimestre precedente; il secondo trimestre 2025 ha stabilito un altro record a 245,7 miliardi di dollari. Redditività: sebbene il trading istituzionale di per sé abbia un contributo limitato al margine diretto, i servizi di custodia, finanziamento e staking espandono significativamente i flussi di entrate.

Roadmap futura: Coinbase sta ampliando la sua offerta di derivati per soddisfare la domanda istituzionale. Nel 2023, ha lanciato futures perpetui per clienti esteri e, tramite la sua sussidiaria statunitense, ha ottenuto l'autorizzazione a offrire futures su Bitcoin ed Ethereum alle istituzioni statunitensi. Coinbase ha inoltre fondato Coinbase Asset Management (tramite l'acquisizione e la ristrutturazione di One River Asset Management nel 2023), con l'intenzione di lanciare prodotti di investimento in criptovalute come ETF e panieri di indici per ampliare la partecipazione istituzionale. Un passo fondamentale è avvenuto alla fine del 2024, quando Coinbase ha annunciato l'acquisizione per 2,9 miliardi di dollari di Deribit, il principale exchange di opzioni su criptovalute al mondo (struttura dell'accordo: circa 700 milioni di dollari in contanti più 11 milioni di azioni ordinarie di Classe A di Coinbase). Questa transazione ha segnato una delle più grandi operazioni di fusione e acquisizione nella storia del settore delle criptovalute, volta a rafforzare rapidamente la presenza globale di Coinbase nel settore dei derivati. Deribit ha elaborato 1,2 trilioni di dollari di volume di trading di opzioni nel 2024, in crescita del 95% su base annua, e domina il mercato con una quota di mercato superiore all'87% nelle opzioni su Bitcoin. Grazie a questa integrazione, Coinbase ha acquisito immediatamente la leadership nei mercati delle opzioni su Bitcoin ed Ethereum. Insieme ai suoi futures e contratti perpetui, l'acquisizione amplia significativamente il portafoglio di derivati istituzionali di Coinbase, rafforzando la sua posizione di piattaforma di riferimento per le istituzioni che entrano nel settore delle criptovalute.

Servizi di custodia e portafoglio:

Roadmap futura: Coinbase prevede di continuare a investire in tecnologie e sicurezza per la custodia per soddisfare i requisiti normativi (ad esempio, la licenza New York Trust nell'ambito del Custody Trust regolamentato). L'azienda mira inoltre a espandere i servizi di custodia in ulteriori classi di attività e aree geografiche, inclusi staking istituzionale e custodia per ETF. Nel 2024, Coinbase è stata selezionata come depositaria per diversi ETF spot su Bitcoin.

Ricavi da abbonamenti e servizi (staking, interessi USDC, ecc.): negli ultimi anni, Coinbase si è concentrata sullo sviluppo di un flusso di entrate diversificato nel segmento Abbonamenti e servizi. I componenti chiave includono:

Servizi di staking: gli utenti delegano i propri asset in criptovalute tramite Coinbase per partecipare allo staking blockchain e guadagnare ricompense di rete. Coinbase riscuote una commissione (in genere circa il 15%) da queste ricompense. Lo staking fornisce agli utenti un reddito passivo generando al contempo entrate per la piattaforma. Da quando asset tradizionali come Ethereum sono stati aperti allo staking nel 2021, questa linea di entrate è cresciuta rapidamente.

Reddito da interessi su stablecoin (USDC): negli ultimi anni, gli interessi maturati su USDC sono diventati una fonte significativa di entrate per Coinbase. Nel 2023, con l'aumento dei tassi di interesse e l'espansione delle riserve di USDC, Coinbase ha generato circa 695 milioni di dollari di reddito da interessi su USDC, pari a circa il 22% del fatturato totale, significativamente superiore rispetto agli anni precedenti. Nel 2024, con il continuo aumento dei tassi di mercato e della circolazione di USDC, il reddito da interessi annuale di Coinbase correlato a USDC è salito a circa 910 milioni di dollari, con un aumento del 31% su base annua. Sebbene la sua quota del fatturato totale sia scesa a circa il 14%, l'importo assoluto ha raggiunto un nuovo massimo. Entro il secondo trimestre del 2025, Coinbase ha registrato 333 milioni di dollari di reddito da interessi su stablecoin, pari al 22,2% del fatturato trimestrale. Questo reddito stabile deriva principalmente dall'accordo di condivisione dei ricavi tra Coinbase e Circle: gli interessi generati dalle riserve di USDC vengono suddivisi al 50% e gli interessi sugli USDC detenuti sulla piattaforma di Coinbase vengono accreditati al 100% a Coinbase. Di conseguenza, gli interessi su USDC sono diventati la linea di credito a più rapida crescita e più ampia all'interno del segmento Abbonamenti e Servizi di Coinbase, fornendo una fonte di entrate ricorrente che va oltre le commissioni di transazione.

Nel 2023, Coinbase ha rafforzato la sua collaborazione strategica con Circle, apportando modifiche significative al modello operativo congiunto sotto Centre, l'entità di governance originariamente creata da entrambe le parti. Nell'ambito di questa ristrutturazione, Coinbase ha acquisito quote di Circle, diventando uno dei suoi azionisti di minoranza. Nello specifico, Circle ha acquistato la restante quota del 50% nel Centre Consortium detenuta da Coinbase per circa 210 milioni di dollari in azioni Circle, in cambio della concessione a Coinbase di un interesse economico equivalente e di una certa influenza sulla governance. A seguito della transazione, il Centre Consortium è stato sciolto e Circle ha assunto la responsabilità esclusiva dell'emissione e della governance di USDC. Nonostante Circle abbia assunto la piena gestione, l'influenza di Coinbase nell'ecosistema USDC è aumentata, poiché il nuovo accordo garantisce a Coinbase una partecipazione sostanziale e diritti di veto sulle principali strategie e partnership di USDC, incluso un veto con voto singolo su qualsiasi accordo di partnership USDC proposto, garantendo che gli interessi di Coinbase rimangano allineati con lo sviluppo di USDC. Inoltre, gli adeguamenti al meccanismo di condivisione dei ricavi, in particolare la divisione degli interessi attivi, hanno rafforzato gli incentivi per entrambe le parti a promuovere l'adozione di USDC. Queste misure hanno incoraggiato Coinbase a supportare attivamente USDC quotandolo su blockchain aggiuntive e offrendo incentivi e premi sui suoi exchange internazionali e prodotti wallet, come rendimenti più elevati per le partecipazioni in USDC. Nel complesso, l'investimento azionario e la ristrutturazione dell'accordo del 2023 hanno rafforzato significativamente l'alleanza di Coinbase con Circle, consentendo a Coinbase di partecipare più attivamente alla governance di USDC e promuovendone al contempo l'adozione, espandendo congiuntamente l'influenza di mercato e la capitalizzazione di questa stablecoin regolamentata.

Altri servizi in abbonamento includono Coinbase Earn, che premia gli utenti per l'interazione con contenuti formativi, Coinbase Card, che offre cashback sulle transazioni con carta di debito, e Coinbase Cloud, che fornisce servizi di infrastruttura blockchain. Sebbene attualmente di piccole dimensioni, questi servizi offrono sinergie aziendali e sono in linea con la strategia di Coinbase di costruire una piattaforma crypto completa. Ad esempio, Coinbase Cloud fornisce nodi e API di scambio a istituzioni e sviluppatori, supportando il lancio di diverse reti blockchain nel 2024, e ha il potenziale per evolversi in un business "simile ad AWS" nel settore crypto a lungo termine.

Il segmento Abbonamenti e Servizi è cresciuto in modo significativo, passando da meno del 5% del fatturato totale nel 2019 a circa il 40-50% di oggi, rappresentando una fonte di reddito stabile durante i periodi di debole attività di trading. I margini lordi sono molto elevati, prossimi al 90%, grazie ai bassi costi associati agli interessi e alle commissioni. Guardando al futuro, Coinbase prevede di continuare a espandere questo segmento introducendo più pacchetti di abbonamento per gli utenti ad alta frequenza, supportando una gamma più ampia di asset stakabili e rafforzando l'adozione globale di USDC, incluse innovazioni come l'utilizzo di USDC come margine per il trading di futures statunitensi. Si prevede che questo segmento diventerà un importante stabilizzatore contro la volatilità del trading.

Business decentralizzato: rete di livello base 2

Posizionamento e visione: Base è una rete Ethereum Layer-2 lanciata da Coinbase nell'agosto 2023, basata sullo stack Optimism OP, con l'obiettivo di integrare senza problemi oltre 100 milioni di utenti Coinbase nell'ecosistema on-chain. Secondo la roadmap ufficiale di gennaio 2025, Base prevede di raggiungere la decentralizzazione del sequencer entro la fine del 2025 e di condividere i ricavi della rete attraverso la governance della comunità.

Metriche operative chiave: ad agosto 2025, le risorse on-chain di Base ammontavano a circa 15,46 miliardi di dollari, con 30,7 milioni di indirizzi attivi mensili, 9,24 milioni di transazioni giornaliere e 204.000 dollari di entrate giornaliere dalle commissioni on-chain, classificandosi al primo posto tra tutte le reti Layer-2.

Contributo alle entrate: Coinbase classifica le commissioni del sequencer Base come "altre entrate di trading". Nel 2024, Base ha contribuito con circa 84,8 milioni di dollari a Coinbase (dati di Tokenterminal; non specificatamente divulgati nei bilanci finanziari ufficiali), con un fatturato che ha raggiunto i 49,7 milioni di dollari dall'inizio dell'anno nel 2025. Base è diventato uno dei motori di entrate on-chain più promettenti di Coinbase oltre alle commissioni di trading e agli interessi attivi.

Altre potenziali linee di business: Coinbase sta anche esplorando nuove opportunità, come il marketplace NFT lanciato nel 2022 (Coinbase NFT), che ha visto un basso coinvolgimento degli utenti e ha visto gli investimenti ridimensionati nel 2023, e strumenti di pagamento e per commercianti come Coinbase Commerce, che consente ai commercianti di accettare pagamenti in criptovaluta e funge principalmente da iniziativa strategica. Sebbene queste attività contribuiscano attualmente in modo minimo agli aspetti finanziari, sono strategicamente importanti per completare l'ecosistema e aumentare la dipendenza degli utenti dalla piattaforma Coinbase.

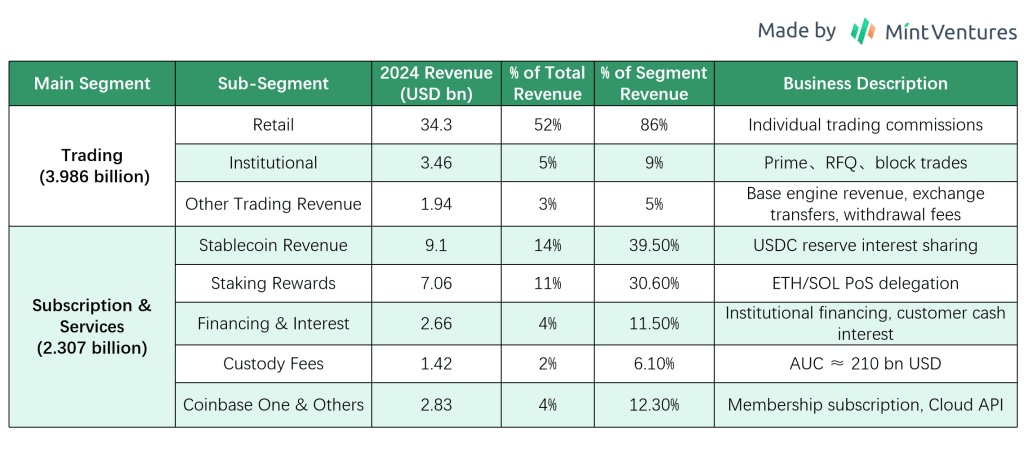

La tabella seguente mostra la composizione dei ricavi di Coinbase nel 2024 e i contributi segmentali.

Riepilogo delle linee di business e di prodotto

L'attività di Coinbase si è espansa da una singola piattaforma di trading a un modello multi-motore che comprende trading, custodia, staking e stablecoin. Questa diversificazione ha ridotto la dipendenza dalle commissioni di trading – con i ricavi non derivanti dal trading che hanno rappresentato il 40% del fatturato totale nel 2024 – migliorando al contempo la fidelizzazione dei clienti, poiché gli utenti mantengono gli asset sulla piattaforma per guadagnare ricompense di staking o utilizzare stablecoin, riducendo la probabilità di migrazione altrove. Le diverse linee di business creano sinergie: il trading stimola la fidelizzazione degli asset, gli asset mantenuti generano staking e interessi, che a loro volta incentivano ulteriori scambi. Questo "effetto volano" è una componente chiave del fossato che Coinbase sta costruendo. Tuttavia, l'azienda deve bilanciare attentamente la conformità normativa e l'allocazione delle risorse per garantire operazioni sostenibili; ad esempio, staking e prestiti devono essere conformi alle leggi sui titoli e le stablecoin richiedono riserve trasparenti. Nel complesso, la linea di prodotti di Coinbase è completa, posizionandola come una delle prime aziende del settore a costruire una piattaforma integrata di servizi finanziari basati su criptovalute, offrendo una struttura di ricavi e un percorso di crescita relativamente stabili in un mercato altamente competitivo.

5. Gestione e governance

Nel valutare la gestione di Coinbase, ci concentriamo su diverse dimensioni: il background e la stabilità del team esecutivo e la qualità delle decisioni strategiche passate.

5.1 Background del team di gestione principale

Brian Armstrong – Co-fondatore, Amministratore Delegato (CEO) e Presidente del Consiglio di Amministrazione, detiene la maggioranza dei diritti di voto nell'azienda. Nato nel 1983, Armstrong ha precedentemente lavorato come ingegnere informatico presso Airbnb. Ha fondato Coinbase nel 2012 ed è uno dei primi imprenditori nel settore delle criptovalute. Armstrong sottolinea la missione a lungo termine dell'azienda e la semplicità del prodotto, ed è noto internamente per l'adesione a principi come la dichiarazione culturale "no politics" pubblicata nel 2020.

Fred Ehrsam – Co-fondatore e membro del consiglio di amministrazione. Ex trader di valuta estera presso Goldman Sachs, Ehrsam ha co-fondato Coinbase con Armstrong nel 2012 e ne è stato il primo presidente. Si è dimesso dalla gestione quotidiana nel 2017 per fondare il famoso fondo di investimento in criptovalute Paradigm, ma rimane nel consiglio di amministrazione, fornendo indicazioni sulle tendenze del settore e sulla strategia aziendale.

Alesia Haas – Direttore finanziario (CFO). Haas è entrata a far parte di Coinbase nel 2018, dopo aver ricoperto il ruolo di CFO presso l'hedge fund Och-Ziff (ora Sculptor Capital) e di dirigente presso OneWest Bank, portando con sé una vasta esperienza nella finanza tradizionale e nei mercati dei capitali. Ha guidato l'azienda nella preparazione dell'IPO, ha posto l'accento sulla disciplina finanziaria e ha implementato due cicli di licenziamenti nel 2022 per controllare i costi. Haas supervisiona anche la sussidiaria di Coinbase, Coinbase Credit, esplorando iniziative di prestito crittografico.

Emilie Choi – Presidente e Chief Operating Officer (COO). Choi è entrata a far parte di Coinbase nel 2018 come VP of Business Development ed è stata promossa a Presidente e COO nel 2020. Prima di Coinbase, ha guidato le fusioni e acquisizioni e gli investimenti presso LinkedIn, inclusa l'acquisizione di SlideShare, ed è nota per la sua competenza nell'espansione strategica. In Coinbase, Choi ha guidato numerose acquisizioni (Earn.com, Xapo Custody, Bison Trails) e l'espansione internazionale, diventando uno dei dirigenti più influenti dopo Armstrong. Supervisiona inoltre le operazioni quotidiane, la gestione dei talenti e l'esecuzione dei progetti strategici.

Paul Grewal – Responsabile Legale (CLO). Entrato in azienda nel 2020, Grewal è stato in precedenza Vice Consulente Generale presso Facebook ed ex giudice federale. È responsabile della gestione delle questioni legali e normative di Coinbase, incluso il contenzioso con la SEC nel 2023. Il suo team svolge un ruolo chiave nella conformità e nella promozione delle politiche.

Altri dirigenti chiave: il ruolo di Chief Product Officer è stato ricoperto da Surojit Chatterjee (ex dirigente di Google) dal 2020 al 2022; dopo la sua partenza all'inizio del 2023, la leadership del prodotto è stata gestita da più responsabili di reparto. La posizione di Chief Technology Officer (CTO) è stata ricoperta da Greg Tusar e altri, con i dirigenti dell'ingegneria che gestiscono collettivamente la tecnologia. Il Chief People Officer (CPO, HR) LJ Brock guida le iniziative di reclutamento e culturali, mentre il Chief Marketing Officer Kate Rouch (ex direttore marketing di Facebook) contribuisce con competenze intersettoriali.

Nel complesso, il team dirigenziale unisce giovani fondatori imprenditoriali a professionisti esperti provenienti da colossi tradizionali della finanza e della tecnologia, consentendo a Coinbase di bilanciare l'innovazione tecnologica con l'esecuzione normativa. Tutti i dirigenti detengono significative quote azionarie o stock option e Armstrong beneficia di uno speciale piano azionario per le performance dei CEO, progettato per incentivare il raggiungimento di obiettivi di capitalizzazione di mercato a lungo termine nell'arco di dieci anni.

5.2 Personale e stabilità strategica

Coinbase ha subito fluttuazioni sia nel personale che nella strategia, ma nel complesso mantiene la coerenza.

Turnover dirigenziale: la maggior parte del team fondatore principale rimane in carica (Armstrong ed Ehrsam nel consiglio di amministrazione). Tuttavia, negli ultimi anni, alcuni dirigenti se ne sono andati: ad esempio, l'ex Chief Product Officer Surojit Chatterjee se n'è andato all'inizio del 2023 e i ruoli di CTO e Chief Compliance Officer hanno subito diversi cambiamenti. Parte del turnover è stato determinato dal mercato: durante il mercato ribassista e il calo delle performance del 2022, la gestione è stata semplificata. Inoltre, dopo che Armstrong ha annunciato la politica di "niente politica" nel 2020, circa 60 dipendenti sono stati licenziati, incluso l'ex Chief People Officer. Nonostante ciò, la leadership di vertice è rimasta sostanzialmente stabile: CEO, CFO e COO hanno ricoperto il ruolo per molti anni e hanno guidato l'azienda attraverso la sua IPO, mentre il responsabile legale ha mantenuto la continuità. Ciò indica un team di gestione relativamente maturo con posizioni chiave che hanno subito interruzioni minime.

Coerenza della direzione strategica: dalla sua fondazione, la missione principale di Coinbase, ovvero costruire un ecosistema finanziario crittografico affidabile, è rimasta invariata. Le priorità strategiche si sono evolute con il settore, ma mantengono una traiettoria chiara: focus iniziale sull'intermediazione di Bitcoin e sulla crescita degli utenti, seguito dall'espansione degli asset supportati e dei mercati internazionali. Dal 2020, Coinbase ha perseguito una strategia a doppio binario: servire sia i clienti al dettaglio che quelli istituzionali, aumentando al contempo i ricavi basati sugli abbonamenti per diversificare il proprio modello di business. Anche durante le flessioni del mercato (ad esempio, 2018 e 2022), il management ha continuato a investire in nuovi prodotti, come il lancio di USDC nel 2018 e l'ingresso nella piattaforma NFT e nello spazio dei derivati nel 2022, dimostrando fiducia nel trend crypto a lungo termine. Sono state apportate correzioni laddove necessario, ad esempio, ridimensionando l'iniziativa NFT nel 2023 dopo una debole adozione e implementando due cicli di licenziamenti per un totale di circa 2.100 dipendenti (circa il 35% del personale) nell'anno fiscale 2022 a seguito di un eccesso di assunzioni, il che ha migliorato l'efficienza operativa. Nel complesso, Coinbase dimostra una solida esecuzione strategica, senza grandi passi falsi o cambiamenti radicali, allineando le decisioni con lo sviluppo del settore.

Allineamento strategico: quantificare la coerenza strategica, come il monitoraggio del posizionamento iniziale in tecnologie e mercati chiave, mostra che Coinbase ha generalmente anticipato le principali tendenze del settore: supportando Ethereum già nel 2015 (scommettendo sui contratti intelligenti), lanciando la stablecoin USDC nel 2018 (posizionamento per stablecoin conformi), richiedendo licenze future nel 2021 (guardando al futuro sui derivati) e successivamente sviluppando la propria rete L2. Queste mosse si sono in gran parte allineate con l'evoluzione del settore, riflettendo un solido giudizio del management. Ci sono stati passi falsi, come la mancata partecipazione alle prime ondate di DeFi e di exchange decentralizzati (DEX) nel 2019-2020, per poi entrare solo in seguito tramite Base; tuttavia, data l'attenzione di Coinbase sulla conformità, questa potrebbe essere stata una scelta strategica deliberata.

5.3 Revisione delle capacità strategiche

Ecco alcuni esempi chiave di successi e passi falsi nel processo decisionale del management di Coinbase:

Successi strategici: Coinbase ha da tempo dato priorità alla conformità. Fin dalla sua fondazione, l'azienda ha richiesto proattivamente la registrazione FinCEN e le licenze statali nel 2013. Questa enfasi iniziale sull'aderenza normativa si è rivelata lungimirante: mentre i concorrenti sono stati costretti a uscire dal mercato statunitense a causa di problemi di conformità, Coinbase aveva già creato un fossato normativo e guadagnato una forte fiducia dagli utenti nazionali (l'azienda non ha mai subito gravi furti di fondi da parte dei clienti), espandendo la sua quota di mercato statunitense. Un altro successo è stata la tempistica dell'IPO: il management ha capitalizzato sul picco del mercato rialzista del 2021 per quotarsi in borsa, fornendo ampio capitale e credibilità del marchio, premiando al contempo i primi investitori e dipendenti, stabilizzando così il morale. Anche la strategia di acquisizione è stata efficace, come l'acquisto nel 2019 dell'attività di custodia istituzionale di Xapo, che ha rapidamente posizionato Coinbase come uno dei più grandi depositari di criptovalute a livello globale, assicurandosi un vantaggio da pioniere nel mercato istituzionale. Questi esempi dimostrano la visione strategica e la capacità di esecuzione del team di gestione.

Passi falsi strategici: la rapida espansione ha portato a licenziamenti. Durante il mercato rialzista del 2021, l'organico di Coinbase è balzato da circa 1.700 a quasi 6.000 all'inizio del 2022 (attualmente circa 3.700), con conseguente eccesso di personale nei reparti. Armstrong ha riconosciuto pubblicamente che le assunzioni aggressive hanno portato a un calo dell'efficienza. Quando il mercato si è raffreddato nel 2022, l'azienda ha dovuto implementare due cicli di licenziamenti su larga scala, con un impatto negativo sul morale. Un'altra battuta d'arresto è stato il lancio dell'NFT Marketplace: Coinbase ha investito nella piattaforma NFT nell'aprile 2022, con l'obiettivo di replicare il successo di OpenSea. Tuttavia, l'ingresso tardivo, la mancanza di differenziazione e un mercato NFT in raffreddamento hanno portato a un volume di transazioni mensili persistentemente basso e l'azienda alla fine ha in gran parte abbandonato le operazioni. Sebbene le iniziative sperimentali del management non abbiano sempre soddisfatto le aspettative e alcuni giudizi di mercato siano stati errati, le perdite complessive sono state limitate e le azioni correttive sono state tempestive.

Nel complesso, Coinbase dimostra una solida capacità gestionale. I membri del team principale rimangono stabili, il giudizio strategico è generalmente in linea con le tendenze del settore e l'azienda non ha perso grandi opportunità. Sebbene si siano verificati occasionali problemi di controllo dei costi e fallimenti nell'esplorazione dei prodotti, questi non mettono in ombra l'efficacia complessiva del team.

6. Operazioni e performance finanziarie

Questa sezione si concentra sui ricavi, sulla redditività, sui costi e sul bilancio di Coinbase per valutare la qualità degli utili e la stabilità finanziaria dell'azienda.

6.1 Panoramica del conto economico (5 anni)

L'andamento dei ricavi e degli utili di Coinbase dipende fortemente dalle condizioni del mercato delle criptovalute, evidenziando una volatilità "da montagne russe".

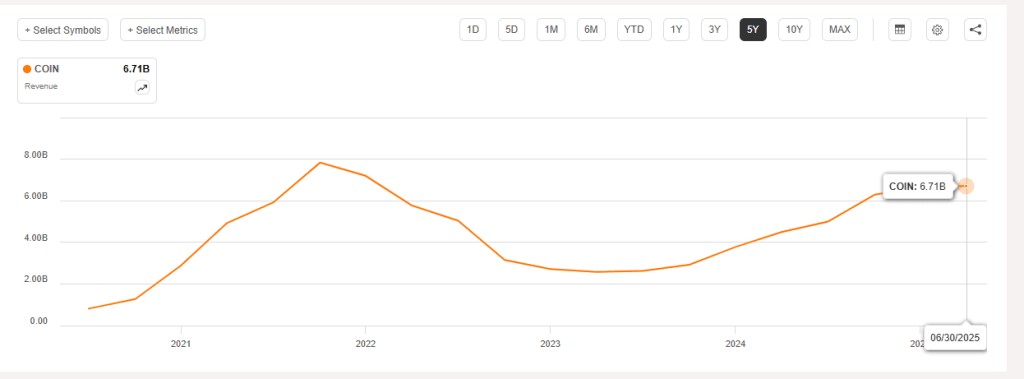

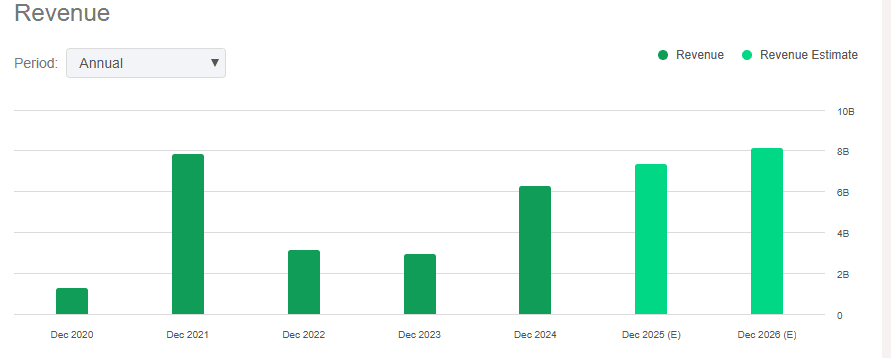

Ricavi: nel 2019, i ricavi totali sono stati di soli 534 milioni di dollari. Sono saliti a 1,28 miliardi di dollari nel 2020, trainati da un mini-mercato rialzista di Bitcoin (+140%). Il mercato rialzista del 2021 ha visto un'impennata dei ricavi a 7,84 miliardi di dollari (+513% su base annua). Durante il mercato ribassista del 2022, i ricavi sono scesi drasticamente a 3,15 miliardi di dollari (-60%) e sono ulteriormente diminuiti a 2,92 miliardi di dollari nel 2023. Con la ripresa del mercato nel 2024, i ricavi sono rimbalzati con forza a 6,564 miliardi di dollari, circa il doppio rispetto al 2023. Nel primo trimestre del 2025, Coinbase ha continuato il forte slancio della fine del 2024, raggiungendo un fatturato totale di circa 2,03 miliardi di dollari, con un aumento del 24% su base annua. Nel secondo trimestre del 2025, i ricavi sono diminuiti sequenzialmente a circa 1,5 miliardi di dollari, in calo del 26% rispetto al primo trimestre del 2025, principalmente a causa di un calo del 16% della volatilità del mercato delle criptovalute, che ha indebolito l'attività di trading degli investitori. Ciò dimostra che i ricavi di Coinbase rimangono altamente sensibili alle fluttuazioni del mercato, con notevoli oscillazioni a breve termine. Tuttavia, rispetto allo stesso periodo dell'anno scorso, i ricavi totali per la prima metà del 2025 sono comunque cresciuti di circa il 14%. Nel complesso, negli ultimi cinque anni, i ricavi dell'azienda hanno mostrato un andamento "montagne russe" con estrema ciclicità: dal 2019 al 2024, il tasso di crescita annuo composto (CAGR) è stato di circa il 40%, ma le fluttuazioni annuali hanno superato il ±50%, riflettendo picchi di mercato rialzista e dimezzamenti di mercato ribassista, tendenze che continuano a essere evidenti nella prima metà del 2025.

Andamento dei ricavi di Coinbase (TTM), settembre 2020 - giugno 2025, Fonte: Seeking Alpha

Ricavi annuali di Coinbase (incluse le previsioni), 2020-2026, Fonte: Seeking Alpha

Composizione dei ricavi: le commissioni di trading sono state a lungo la principale fonte di entrate di Coinbase, ma la loro quota è gradualmente diminuita. Nel 2021, i ricavi da trading sono stati di 6,9 miliardi di dollari, pari a circa l'87% dei ricavi totali; nel 2022, sono scesi a 2,4 miliardi di dollari (77%); nel 2023, i ricavi da trading sono ulteriormente scesi a 1,5 miliardi di dollari (52%); e nel 2024, sono rimbalzati a circa 4,0 miliardi di dollari (circa il 61%). Di conseguenza, i ricavi da abbonamenti e servizi, che includono staking, interessi, custodia, ecc., sono aumentati da meno del 5% nel 2019 al 48% nel 2023, prima di scendere leggermente a circa il 35% nel 2024 (valore assoluto 2,3 miliardi di dollari). Nel primo trimestre del 2025, i ricavi da commissioni di trading sono stati di circa 1,26 miliardi di dollari (+17,3% su base annua), rappresentando oltre il 60% dei ricavi trimestrali, mentre i ricavi da abbonamenti e servizi hanno raggiunto i 698 milioni di dollari (+37% su base annua), contribuendo a oltre il 30% dei ricavi, principalmente trainati dall'aumento dei ricavi da interessi sulla stablecoin USDC e dalla crescita degli abbonati a Coinbase One. Nel secondo trimestre del 2025, i ricavi da trading e abbonamenti hanno registrato un andamento opposto: le commissioni di trading hanno totalizzato circa 764,3 milioni di dollari (circa il 54% dei ricavi totali), mentre i ricavi da abbonamenti e servizi sono aumentati a 655,8 milioni di dollari (+9,5% su base annua), raggiungendo circa il 46% dei ricavi totali, quasi pari ai ricavi da trading. La crescita nel segmento degli abbonamenti è stata alimentata principalmente dai servizi di interessi e custodia USDC; le riserve medie di USDC nel secondo trimestre sono aumentate del 13% rispetto al trimestre precedente, raggiungendo i 13,8 miliardi di dollari, generando un reddito da interessi sostanziale e stabile. Nel frattempo, i servizi di staking e le commissioni di custodia istituzionale hanno continuato a crescere costantemente, contribuendo a far raggiungere a Coinbase livelli record ai ricavi da abbonamenti. Nella prima metà del 2025, i ricavi da abbonamenti e servizi hanno rappresentato circa il 44% dei ricavi totali, in netto aumento rispetto al 35% dell'intero anno 2024, consolidando ulteriormente la diversificazione aziendale di Coinbase. Questo cambiamento nella composizione dei ricavi riduce la dipendenza dalle commissioni di trading, contribuendo ad attenuare l'impatto delle forti fluttuazioni del mercato sui ricavi complessivi.

Redditività: beneficiando del suo modello di business ad alto margine, la redditività di Coinbase è estremamente sensibile al volume degli scambi. Nel 2019, la società ha comunque registrato una piccola perdita di 30 milioni di dollari. Nel 2020, l'utile netto ha raggiunto i 322 milioni di dollari (margine netto del 25%) e nel 2021 l'utile netto è salito a 3,624 miliardi di dollari (margine netto ~46%), superando gli utili totali di tutti gli anni precedenti combinati. Tuttavia, nel 2022, Coinbase ha subito un'enorme perdita netta di 2,625 miliardi di dollari (margine netto -83%), segnando il suo peggior anno di sempre. Nel 2023, la società è tornata a una modesta redditività con un utile netto di 95 milioni di dollari (margine netto del 3%) e nel 2024 l'utile netto è salito a 2,579 miliardi di dollari (margine netto ~39%), secondo solo al picco del 2021. Ciò dimostra che gli utili di Coinbase fluttuano bruscamente in linea con il fatturato. Nel primo trimestre del 2025, l'utile netto è stato di 66 milioni di dollari, in netto calo rispetto al trimestre precedente. Tuttavia, ciò è dovuto principalmente al calo del fair value delle criptovalute, dei compensi azionari e delle spese legali. Al netto delle variazioni del fair value al netto delle imposte degli investimenti in criptovalute e di altre voci straordinarie, l'utile netto operativo core del trimestre è stato di 527 milioni di dollari, riflettendo più accuratamente la performance operativa. Al contrario, il secondo trimestre del 2025 ha registrato un'impennata significativa: l'utile netto GAAP ha raggiunto 1,429 miliardi di dollari, un aumento anno su anno (l'utile netto del secondo trimestre del 2024 era stato di soli 36 milioni di dollari), con un margine netto di circa il 95%. Tuttavia, questo utile insolitamente elevato è derivato principalmente da guadagni non ricorrenti: 1,5 miliardi di dollari dalla rivalutazione strategica della partecipazione azionaria di Coinbase in Circle e 362 milioni di dollari dai guadagni del portafoglio di investimenti in criptovalute. Escludendo queste voci una tantum e tenendo conto di quasi 438 milioni di dollari di rettifiche fiscali correlate, l'utile netto rettificato del secondo trimestre è stato di soli 33 milioni di dollari circa, significativamente inferiore ai 527 milioni di dollari del primo trimestre, riflettendo la flessione della redditività del core business dovuta al calo dei volumi di trading. Nel complesso, la redditività di Coinbase rimane fortemente ciclica: durante i mercati rialzisti, il margine netto può superare il 30-40% dei ricavi, mentre nelle fasi di recessione, possono verificarsi perdite se il controllo dei costi non è sufficiente.Tuttavia, la capacità dell'azienda di tornare rapidamente al pareggio di bilancio nel 2023, dopo la massiccia perdita del 2022, attraverso licenziamenti e riduzioni delle spese, dimostra flessibilità operativa e resilienza.

Struttura delle spese: dal punto di vista dei costi, le spese di Coinbase sono composte principalmente da costi operativi, tra cui ricerca e sviluppo, vendite e spese amministrative generali, mentre i costi di trading diretto sono relativamente bassi. Le spese di vendita e marketing rappresentano in genere meno del 10% dei ricavi e, dopo il 2022, sono state ulteriormente ridotte al di sotto del 5%, riflettendo una spesa di marketing disciplinata. Le spese combinate di ricerca e sviluppo e amministrazione generale rappresentano circa il 20-30% dei ricavi, inclusa una sostanziale remunerazione basata su azioni (SBC) per i dipendenti. Ad esempio, durante l'IPO del 2021, è stata riconosciuta una spesa una tantum relativa al capitale azionario e, dal 2022 al 2023, le spese SBC annuali sono rimaste intorno ai 300-500 milioni di dollari. Il rapporto di spesa (spese operative in percentuale sui ricavi) è altamente ciclico: è stato significativamente diluito durante il mercato rialzista (circa il 22% nel 2021) ma ha registrato un picco nel mercato ribassista (oltre il 100% nel 2022). A seguito di licenziamenti e controllo dei costi, il rapporto è sceso al 70% nel 2023. Dal 2024, Coinbase ha continuato a gestire rigorosamente le spese, allineando il personale e gli investimenti nei progetti alle esigenze aziendali. In particolare, nel secondo trimestre del 2025, una grave violazione dei dati ha comportato spese per contenziosi e risarcimenti per circa 307 milioni di dollari, causando un aumento del 15% delle spese operative totali su base trimestrale, attestandosi a 1,52 miliardi di dollari. Escludendo questo evento una tantum, i costi operativi principali hanno effettivamente continuato il loro trend discendente. La remunerazione azionaria rimane una parte significativa delle spese e merita un'attenzione costante: i costi SBC nel secondo trimestre del 2025 hanno raggiunto i 196 milioni di dollari, in aumento del 3% rispetto al primo trimestre, il che suggerisce che le spese annuali SBC potrebbero superare i 700 milioni di dollari. Nel complesso, la struttura delle spese di Coinbase è relativamente flessibile, con spese per personale e progetti regolabili in base alle condizioni di mercato, sebbene l'effetto diluitivo della remunerazione azionaria debba essere monitorato.

6.2 Redditività ed efficienza (panoramica quinquennale)

Combinazione di più metriche di rapporto per valutare la qualità della redditività e l'efficienza operativa di Coinbase:

Margine lordo: Coinbase ha mantenuto un margine lordo elevato dell'80-90% nel lungo termine, riflettendo la natura ad alto profitto della sua attività di commissioni di transazione. Ad esempio, il margine lordo era di circa l'88% nel 2021, dell'81% nel 2022 ed è salito all'84% nel 2023 nonostante i minori ricavi (dovuti a una maggiore percentuale di interessi attivi, che hanno costi associati minimi), raggiungendo l'85% nel 2024. Anche nel secondo trimestre del 2025, con volumi di trading in calo, il margine lordo è rimasto intorno all'83%. Ciò indica che, indipendentemente dalle condizioni di mercato, la maggior parte di ogni dollaro di fatturato si converte in utile lordo, posizionando Coinbase al di sopra dei concorrenti (i broker di titoli tradizionali hanno in genere margini lordi del 50-60%).

Margine netto: il margine netto è stato altamente volatile. Nel 2021, il margine netto ha raggiunto il 46%, paragonabile alle aziende tecnologiche più redditizie; è sceso al -83% nel 2022 a causa di gravi perdite, è tornato al 3% nel 2023 ed è salito al 39% nel 2024. Nel secondo trimestre del 2025, il margine netto rettificato (escluse le voci non ricorrenti) era solo del 2% circa. In media, in condizioni di mercato normali o rialziste, il margine netto di Coinbase si aggira intorno al 30-40%, dimostrando una forte leva finanziaria, ma può subire perdite in periodi di recessione senza tempestive riduzioni dei costi.

ROE / ROA: a causa della volatilità degli utili, il ritorno sul capitale proprio (ROE) e il ritorno sulle attività (ROA) fluttuano in modo significativo. Il ROE ha superato il 60% nel 2021 (profitti elevati combinati con una limitata espansione del patrimonio netto dall'IPO), è sceso al -40% nel 2022, è stato inferiore al 2% nel 2023 ed è rimbalzato a circa il 25% nel 2024. Il ROA è stato di circa il 20% nel 2021 e di circa il 15% nel 2024, riflettendo un'efficienza leggermente inferiore dopo l'espansione del bilancio. Nel complesso, il ROE di Coinbase durante gli anni redditizi è di gran lunga superiore a quello delle società finanziarie tradizionali, sebbene la stabilità sia più debole.

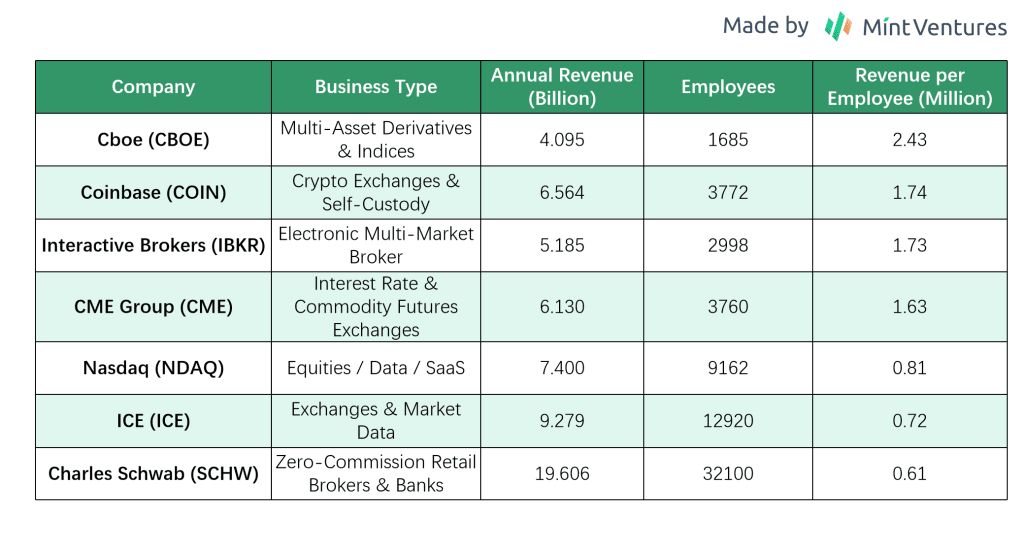

Efficienza per dipendente: date le ampie fluttuazioni del personale, il fatturato per dipendente viene utilizzato per misurare l'efficienza. Nel mercato rialzista del 2021, il fatturato annuo per dipendente ha raggiunto circa 1,9 milioni di dollari; è sceso sotto i 500.000 dollari nel 2022 e, dopo i licenziamenti, è rimbalzato a 0,8-1 milione di dollari per dipendente nel 2023. Questo rimane superiore alla maggior parte delle istituzioni finanziarie tradizionali, a indicare l'economia di scala del modello di piattaforma digitale di Coinbase. Con una forza lavoro ragionevole (attualmente circa 3.700 dipendenti), si prevede che il fatturato per dipendente si stabilizzerà intorno a 1 milione di dollari, potenzialmente superandolo in un altro super mercato rialzista.

Confronto dei ricavi per dipendente degli istituti finanziari focalizzati sul trading (2024)

6.3 Flusso di cassa e spese in conto capitale (panoramica quinquennale)

Anche il flusso di cassa operativo di Coinbase è ciclico, ma nel complesso rimane positivo.

Flusso di cassa operativo (OCF): nel 2021, l'OCF è stato molto forte, con un afflusso di cassa netto dalle operazioni di circa 10 miliardi di dollari, dovuto principalmente a un aumento del volume di scambi dei clienti e ai conseguenti depositi di fondi. Il flusso di cassa libero è stato sostanzialmente positivo quell'anno. Nel 2022, il flusso di cassa operativo è diventato negativo, con un deflusso di circa 2 miliardi di dollari, riflettendo perdite e variazioni del capitale circolante. Nel 2023, attraverso riduzioni dei costi e interessi attivi, il flusso di cassa operativo è tornato positivo, raggiungendo circa 520 milioni di dollari. Nel 2024, l'OCF è aumentato, con un afflusso di cassa netto dalle operazioni pari a 2,5 miliardi di dollari per l'anno, più che raddoppiando su base annua, trainato dal ripristino della redditività e dall'aumento dei fondi dei clienti.

Flusso di cassa da investimento: essendo un'azienda con risorse leggere, le spese in conto capitale (CapEx) di Coinbase sono relativamente basse, principalmente allocate ad acquisizioni e ricerca e sviluppo della piattaforma. Dal 2019 al 2021, il CapEx annuale è stato in media di sole decine di milioni di dollari (per server, uffici, ecc.). Nel 2022, il CapEx è aumentato a circa 150 milioni di dollari (inclusi gli acquisti di edifici per uffici e l'espansione del data center) e si è nuovamente contratto a circa 50 milioni di dollari nel 2023. Per quanto riguarda le acquisizioni, l'azienda ha speso una notevole quantità di denaro intorno al 2021 (ad esempio, acquisendo Bison Trails e Skew per un totale di circa 100 milioni di dollari). Le acquisizioni hanno rallentato nel 2022-2023. Nel 2024, Coinbase ha effettuato acquisizioni più piccole, come One River Asset Management. Nel complesso, il flusso di cassa da investimento è stato un deflusso netto, ma non abbastanza grande da influire sulle principali operazioni dell'azienda. Inoltre, tra la fine del 2024 e l'inizio del 2025, Coinbase ha annunciato un'importante acquisizione dell'exchange di derivati Deribit, con un valore totale dell'operazione di circa 2,9 miliardi di dollari, di cui 700 milioni di dollari in contanti e l'emissione di circa 11 milioni di azioni Coinbase.

Flusso di cassa libero: considerando la liquidità operativa meno le spese in conto capitale, Coinbase genera un flusso di cassa libero sostanziale negli anni redditizi: 9,7 miliardi di dollari nel 2021, negativo nel 2022, recuperato a circa 400 milioni di dollari nel 2023 e circa 2,56 miliardi di dollari nel 2024, dimostrando una forte capacità di generazione di cassa. La liquidità in eccesso è principalmente allocata ad attività sicure (ad esempio, titoli del Tesoro USA a breve termine) o detenuta in determinate criptovalute.

Flusso di cassa finanziario: nel 2021, Coinbase ha raccolto circa 3,25 miliardi di dollari tramite obbligazioni convertibili e societarie, mentre la sua quotazione diretta non ha raccolto nuovo capitale. Non ci sono state importanti attività di finanziamento nel 2022. Nel 2023, Coinbase ha riacquistato o ritirato proattivamente parte del suo debito, riacquistando circa 413 milioni di dollari con uno sconto per ridurre le spese per interessi. La società non ha piani di dividendi e ha effettuato solo riacquisti di azioni su piccola scala alla fine del 2022 e nel 2023 per coprire gli incentivi azionari. Nel complesso, la politica finanziaria della società è conservativa e prudente.

Riserve di liquidità: nel primo trimestre del 2025, Coinbase deteneva circa 9,9 miliardi di dollari in liquidità e mezzi equivalenti. Nel secondo trimestre del 2025, la liquidità e i mezzi equivalenti erano scesi a 7,539 miliardi di dollari, il che rappresenta un calo notevole ma mantiene comunque una posizione di liquidità relativamente sana.

6.4 Stabilità del bilancio (5 anni)

Il bilancio di Coinbase è relativamente solido, caratterizzato da elevata liquidità e bassa leva finanziaria.

Livelli di debito: durante il mercato rialzista del 2021, la società ha emesso debito due volte: un'obbligazione convertibile da 1,25 miliardi di dollari con scadenza nel 2026 e obbligazioni senior per un totale di 2,0 miliardi di dollari con scadenza nel 2028 e nel 2031. Ciò ha portato il debito a lungo termine a un picco di circa 3,25 miliardi di dollari. Coinbase non ha raccolto ulteriore debito nel 2022-2023 e, alla fine del 2023, il debito era sceso a circa 2,8 miliardi di dollari attraverso rimborsi e riacquisti. Con un EBITDA rettificato di circa 3,35 miliardi di dollari nel 2024, il rapporto debito netto/EBITDA era effettivamente pari a zero (posizione di cassa netta) e il rapporto debito lordo/EBITDA era inferiore a 0,9x, riflettendo una leva finanziaria molto bassa. Nel complesso, le passività della società sono rimaste basse dopo l'IPO. In particolare, a partire dal 2024, Coinbase non aveva utilizzato prestiti bancari; tutto il debito è sotto forma di obbligazioni emesse pubblicamente con lunghe scadenze, riducendo al minimo la pressione sui rimborsi a breve termine ed eliminando il rischio di rifinanziamento.

Liquidità: Coinbase detiene una notevole liquidità e mezzi equivalenti, con un indice di liquidità immediata molto elevato. Escludendo i depositi dei clienti (che sono garantiti dalle corrispondenti attività dei clienti), le principali attività correnti operative dell'azienda superano significativamente le sue passività correnti. Nel rapporto del primo semestre del 2025, l'indice di liquidità immediata (esclusi i saldi relativi ai clienti) ha superato 3,19x, il che significa che la sola liquidità potrebbe coprire oltre tre volte tutte le passività a breve termine. In particolare, le sue riserve USDC sono altamente liquide e rimborsabili 1:1 per USD al giorno. Nel 2023, durante un breve incidente di de-pegging dell'USDC, Coinbase ha onorato rapidamente i riscatti dei clienti senza alcuna restrizione di liquidità.

Qualità delle attività: le attività sono costituite principalmente da liquidità, equivalenti di liquidità e investimenti a breve termine (obbligazioni di alta qualità, ecc.), che rappresentano oltre il 60% delle attività totali. Le partecipazioni proprietarie in criptovalute sono relativamente modeste; al secondo trimestre del 2025, il fair value delle criptovalute detenute era di 1,839 miliardi di dollari, composto da 11.776 BTC per un valore di 1,261 miliardi di dollari (68,6%), 136.782 ETH per un valore di 340 milioni di dollari (18,5%) e altre criptovalute per un valore di 238 milioni di dollari (12,9%). Rispetto alla base patrimoniale netta della società, questa esposizione è gestibile ed è improbabile che le fluttuazioni dei prezzi compromettano significativamente la solvibilità.

Nel complesso, la sicurezza finanziaria di Coinbase è elevata: bassa leva finanziaria, ampia liquidità e un bilancio che ha superato molteplici stress test. Inoltre, questo solido bilancio consente investimenti anticiclici durante le fasi di recessione del mercato: ad esempio, durante la crisi del settore del 2022-2023, l'azienda ha mantenuto la ricerca e sviluppo e l'espansione internazionale, sostenendo la sua posizione competitiva a lungo termine.

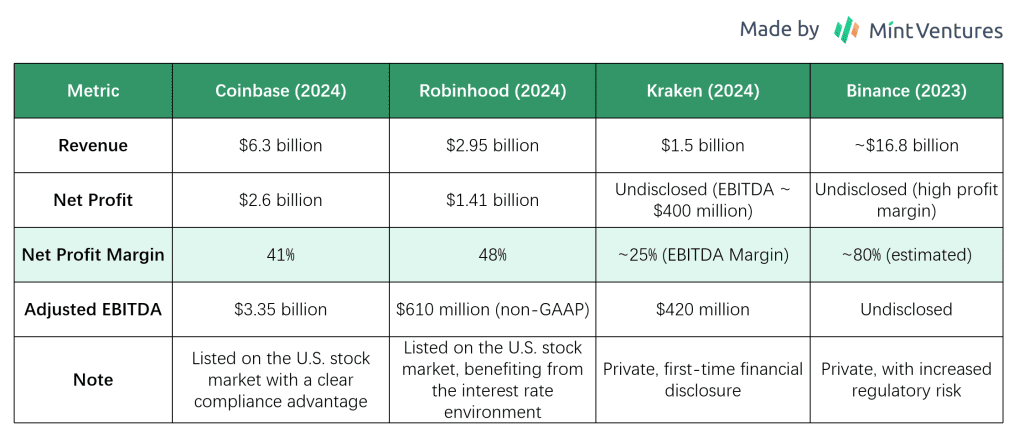

6.5 Confronto tra pari

Confrontiamo Coinbase con altre piattaforme di trading quotate in borsa o comparabili per i parametri finanziari del 2024 e del secondo trimestre del 2025. Tra le piattaforme selezionate figurano Robinhood, Kraken e Binance:

Robinhood (piattaforma statunitense di intermediazione azionaria e trading di criptovalute): nel 2024, Robinhood ha realizzato un fatturato netto di circa 2,951 miliardi di dollari, in aumento del 58% su base annua, registrando il suo primo utile annuale nella storia con un utile netto di 1,411 miliardi di dollari (rispetto a una perdita di 541 milioni di dollari nel 2023). La forte performance è stata trainata dal reddito da interessi sostenuto dagli elevati tassi di interesse e da una ripresa dell'attività di trading. Il margine lordo di Robinhood ha raggiunto il 94% nel 2024, con un margine netto di circa il 48%. Nel primo trimestre del 2025, il fatturato è stato di 927 milioni di dollari (in aumento del 50% su base annua), con un utile netto di 336 milioni di dollari. Con risultati in miglioramento, il prezzo delle azioni di Robinhood è aumentato significativamente dalla fine del 2024 a oggi, conferendole una capitalizzazione di mercato superiore a 95 miliardi di dollari.

Kraken (exchange di criptovalute affermato con sede negli Stati Uniti, di proprietà privata): nel 2024, Kraken ha beneficiato di volumi di trading in aumento, generando un fatturato di circa 1,5 miliardi di dollari, in aumento del 128% su base annua, vicino a un massimo storico. L'EBITDA rettificato per l'anno è stato di circa 400 milioni di dollari, con un margine EBITDA del 25%-30%. Alla fine del 2024, la piattaforma di Kraken deteneva asset per un valore di 42,8 miliardi di dollari, con 2,5 milioni di utenti paganti attivi mensili e un fatturato medio annuo per utente superiore a 700 dollari. Nel primo trimestre del 2025, Kraken ha realizzato un fatturato di 472 milioni di dollari (+19% su base annua, in leggero calo del 7% su base trimestrale), mentre il fatturato del secondo trimestre è stato di circa 411,6 milioni di dollari, in calo del 13% su base trimestrale. Essendo una società privata, l'ultima valutazione di Kraken non è stata divulgata; Tuttavia, i resoconti dei media indicano che ha richiesto finanziamenti per oltre 10 miliardi di dollari nel 2021. Sulla base di un prezzo di private equity di 42,8 dollari per azione sulla piattaforma Hiive, la sua valutazione implicita è di circa 9,1 miliardi di dollari. La crescita del fatturato nel 2024 indica una significativa espansione della sua portata aziendale, sebbene i multipli di valutazione relativi al fatturato potrebbero essere inferiori a quelli di Coinbase e Robinhood quotate in borsa.

Binance (il più grande exchange di criptovalute globale, a capitale privato): Binance, in qualità di leader del settore, supera di gran lunga i suoi concorrenti in termini di volume di scambi e base di utenti. I suoi dati finanziari non vengono divulgati regolarmente, ma le stime del settore suggeriscono che il fatturato del 2023 ha raggiunto circa 16,8 miliardi di dollari, in aumento del 40% su base annua, circa 2,7 volte il fatturato di Coinbase nello stesso periodo. Binance avrebbe generato oltre 12 miliardi di dollari di fatturato e quasi 10 miliardi di dollari di utile nel 2022, riflettendo una redditività e una scala straordinarie (margine di profitto ~80%). In quanto società privata, Binance non ha una capitalizzazione di mercato o un multiplo di valutazione divulgati pubblicamente; tuttavia, in base al suo fatturato e ai suoi utili, il suo valore di mercato implicito potrebbe essere di centinaia di miliardi di dollari anche con multipli conservativi. Le pressioni normative negli Stati Uniti, in Europa e in altre regioni aggiungono incertezza alla sua crescita futura e alla potenziale valutazione pre-IPO. Nel complesso, Binance è leader del settore in termini di scala assoluta, mentre piattaforme regolamentate e quotate come Coinbase godono di una maggiore fiducia del mercato, come si evince da parametri di valutazione quali il rapporto prezzo/vendite e i multipli EV/EBITDA, che riflettono le differenze nella trasparenza normativa e nel modello di business.

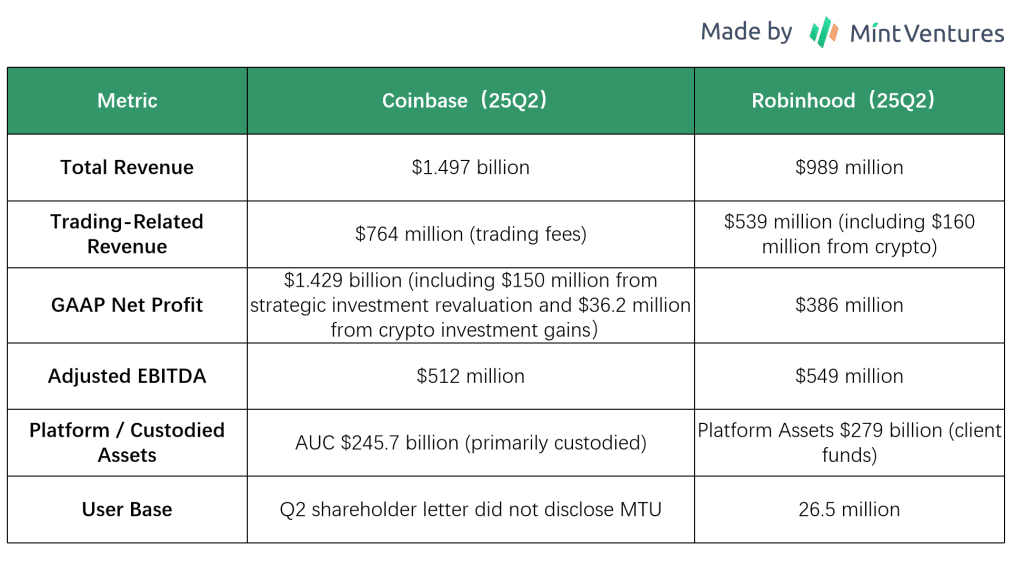

Confrontiamo ora i dati di Coinbase e Robinhood del secondo trimestre del 2025:

Nel complesso, le due società presentano livelli di fatturato e altri parametri finanziari comparabili. L'attuale capitalizzazione di mercato di Coinbase è di 79,8 miliardi di dollari, mentre quella di Robinhood è di 101,8 miliardi di dollari. Tuttavia, le loro strutture di fatturato differiscono significativamente. I ricavi di Coinbase provengono da trading, abbonamenti/custodia/stablecoin/derivati, mentre i ricavi di Robinhood derivano da commissioni di intermediazione, interessi attivi (spread sui fondi degli utenti depositati in banca e prestiti a margine) e trading di abbonamenti/opzioni/criptovalute. Negli ultimi anni, gli asset della piattaforma e la base utenti di Robinhood sono cresciuti rapidamente e l'acquisizione di Bitstamp ha accelerato l'espansione internazionale, posizionandola come concorrente diretto di Coinbase sia negli Stati Uniti che a livello globale.

In sintesi, la performance finanziaria di Coinbase riflette le caratteristiche di elevata crescita e alta volatilità del settore delle criptovalute. Tuttavia, grazie a un efficace controllo dei costi e a un solido bilancio, l'azienda ha mantenuto la resilienza durante le flessioni del mercato e ha raggiunto una redditività eccezionale nei momenti di picco. Questa elasticità di performance è sia un punto di forza per gli investimenti che un fattore di rischio: se il mercato delle criptovalute continua a registrare buone performance, Coinbase potrebbe potenzialmente raggiungere picchi di profitto simili a quelli del 2021. Al contrario, in caso di flessione del mercato, sarebbe necessaria una gestione più rigorosa delle spese per evitare di ripetere le perdite del 2022. Attualmente, anche se dovesse emergere un nuovo mercato rialzista, l'azienda mantiene una forza lavoro snella e spese controllate. In futuro, occorrerà prestare particolare attenzione alla possibilità che l'espansione del business degli abbonamenti possa attenuare gli effetti ciclici, rendendo più stabile la performance finanziaria di Coinbase.

7. Vantaggi competitivi e fossato

La capacità di Coinbase di mantenere una posizione di leadership nel settore altamente competitivo delle criptovalute è strettamente legata ai molteplici fossati che ha costruito:

Vantaggio di fiducia nel marchio e conformità normativa

Essendo uno dei primi exchange a entrare nel settore regolamentato, Coinbase ha accumulato una solida credibilità. È tra i pochi exchange negli Stati Uniti a detenere licenze in più stati (dal 2013, ha gradualmente ottenuto licenze per il trasferimento di denaro in 46 stati/territori, consentendo operazioni legali in tutti i 50 stati), la registrazione FinCEN e la New York Trust License. Fin dalla sua nascita, Coinbase non ha mai subito perdite significative di risorse degli utenti. Questo ha consolidato una reputazione di sicurezza e affidabilità tra gli utenti, un vantaggio che è diventato ancora più evidente in seguito a incidenti come Mt. Gox, FTX e altri crolli e attacchi informatici agli exchange. Per le grandi istituzioni e gli utenti tradizionali, Coinbase è spesso la scelta preferita, o addirittura l'unica. Ad esempio, negli Stati Uniti, molti fondi tradizionali possono utilizzare solo exchange autorizzati a causa di vincoli normativi, il che conferisce a Coinbase una naturale quota di mercato. Inoltre, Coinbase collabora proattivamente con le autorità di regolamentazione (conformità KYC/AML, ecc.), guadagnandosi una solida reputazione tra i decisori politici e facendo pressioni per una regolamentazione favorevole. Le barriere create dalla fiducia nel marchio e dalla conformità sono difficili da replicare rapidamente o a basso costo per i nuovi entranti. Le domande di licenza richiedono in genere 12-18 mesi e richiedono una continua verifica dell'adeguatezza patrimoniale, antiriciclaggio, audit di sicurezza informatica e altre revisioni annuali; ottenere licenze in tutti gli stati per una nuova piattaforma potrebbe richiedere centinaia di milioni di dollari in costi di conformità. Anche se un nuovo entrante è tecnologicamente competitivo, senza il supporto normativo e anni di operatività senza incidenti, è difficile sfidare la posizione di Coinbase tra i fondi conservatori e gli utenti alle prime armi nel breve termine. Questo vantaggio di fiducia consente inoltre a Coinbase di imporre un premio: gli utenti sono disposti a pagare commissioni relativamente più elevate per una piattaforma sicura e affidabile.

Effetti di rete e liquidità