Scritto da: Babywhale, Foresight News

Dopo che l’Atomic Swap è stato lanciato ufficialmente nel 2022 e ha ottenuto buoni risultati, Synthetix ha inserito la V3 all’ordine del giorno. Essendo uno dei protocolli DeFi "più vecchi", Synthetix era il leader assoluto nella traccia degli asset sintetici all'inizio del 2021 e ha anche suscitato molte discussioni nel settore sui protocolli degli asset sintetici.

Secondo il mercato OKX, il 14 febbraio 2021 il prezzo di SNX ha raggiunto il massimo storico di circa 29 dollari, mentre né Bitcoin né Ethereum hanno raggiunto il massimo storico in quel momento. Ma da allora SNX non ha funzionato molto bene: da un lato perché il meccanismo di Synthetix è troppo complesso e dall'altro perché tutti hanno scoperto che scambiare asset sintetici sETH e sBTC con un tasso ipotecario così elevato non è conveniente quanto lo scambio diretto di Bitcoin ed Ethereum, insieme alla crescita di una serie di asset emergenti, hanno reso il rendimento di Synthetix significativamente meno attraente.

Tuttavia, Synthetix non è morto per questo, anzi, ha abilmente utilizzato il meccanismo dello slittamento zero tra sUSD e sToken per raccontare la storia di un nuovo "scambio atomico".

Passato Synthetix

Synthetix è apparso per la prima volta sul mercato come piattaforma di asset sintetici e ha creato un meccanismo di "pool di debito" estremamente speciale: gli utenti prestano sUSD impegnando SNX, che è diverso dal DAI ipotecario di MakerDAO, sebbene Synthetix lo farà anche La liquidazione avviene quando SNX tasso ipotecario è insufficiente (l’attuale linea di liquidazione è del 160%) ma la logica sottostante è completamente diversa.

In Synthetix, tutti gli utenti che impegnano SNX a coniare sUSD condividono un "pool di debito". Vale a dire, quando si coniano sUSD, la proporzione tra l'importo di sUSD coniato e l'importo di tutti gli sUSD è la proporzione dell'intero pool di debito. , e tutti gli sUSD coniati da Minted sUSD rappresentano il debito dell'intero sistema. Poiché tutti condividono un pool di debito, se altri utenti fanno apprezzare l'asset attraverso operazioni (ad esempio, utilizzando sUSD per acquistare sBTC e sBTC aumenta), il debito degli utenti rimanenti aumenterà.

Il motivo è che l'apprezzamento del patrimonio di alcuni utenti significa che la passività complessiva del sistema è aumentata. In questo momento, se il tasso di apprezzamento del tuo asset non è superiore alla media del sistema, significa una perdita. D’altra parte, se alcuni utenti subiscono perdite, il tuo debito verrà ridotto anche se detieni sUSD e non fai nulla.

Devo dire che questo design è davvero molto innovativo e rende l'intero sistema in equilibrio dinamico. Tuttavia, la novità non significa che possa essere accettata dalla maggior parte delle persone. Poiché i vantaggi derivanti dall’interazione con altri protocolli DeFi, dal possesso di altri token o dagli stessi NFT hanno vantaggi potenziali elevati, Synthetix non è sufficiente.

Per dirla semplicemente, è necessario garantire in eccesso SNX per coniare sUSD per gli investimenti. Da un lato, gli obiettivi di investimento sono soggetti a determinate restrizioni. Inoltre, i rendimenti generati attraverso gli investimenti potrebbero essere diluiti da altri utenti che generano anch'essi rendimenti. Sebbene Synthetix fornisca incentivi sull'inflazione SNX e incentivi sulle commissioni di transazione per gli staker, nel mercato rialzista rispetto ai token che raddoppiano facilmente, gli utenti sceglieranno naturalmente di investire direttamente il proprio capitale.

Scambio atomico

Come appena accennato, sebbene esistano ombre di stablecoin eccessivamente collateralizzate simili a MakerDAO, il suo meccanismo è relativamente più complesso, richiede l'impostazione di più strategie e l'esperienza dell'utente non è user-friendly. Anche la narrativa degli asset sintetici sta gradualmente diminuendo nel bombardamento di nuovi progetti nel mercato rialzista.

Ma Synthetix non lascia nulla dietro. Il team si rende anche conto che aggrapparsi alla narrativa degli asset sintetici alla fine potrebbe essere abbandonato dal mercato, quindi utilizzano abilmente il meccanismo per scambiare sUSD con altri sToken e utilizzano direttamente la macchina oracolare. per alimentare il prezzo senza considerare la profondità delle transazioni senza slippage è iniziata ufficialmente la narrativa dello scambio atomico (Atomic Swap).

La funzione di scambio atomico è apparsa per la prima volta in SIP-120 (https://sips.synthetix.io/sips/sip-120/) proposto congiuntamente dal fondatore di Synthetix Kain Warwick, dal fondatore di Yearn Andre Cronje e altri. La proposta era originariamente intesa come modello di scambio all’interno dell’ecosistema Synthetix, ma in seguito si è scoperto che era un eccellente strumento di liquidità a causa del graduale aumento delle esternalità nell’ecosistema Synthetix.

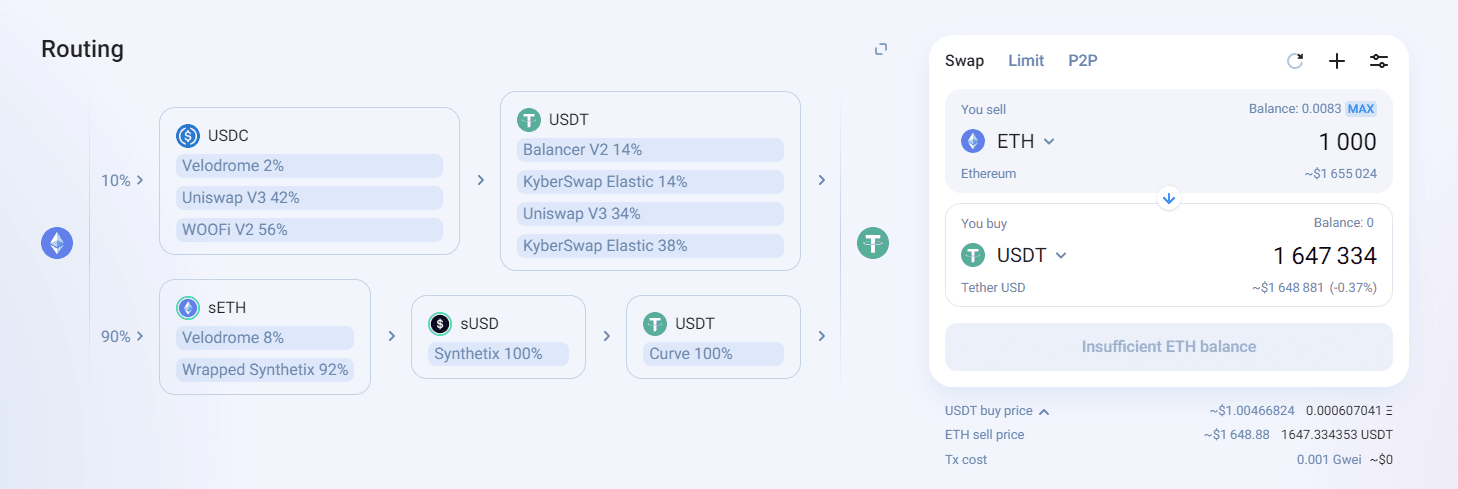

Nell'agosto 2022, con l'aggiornamento della versione Tiaki, la funzione atomic swap è stata ufficialmente integrata in 1inch e ha iniziato a fornire un percorso di transazione a slittamento zero per le transazioni on-chain (focalizzate principalmente su transazioni di grandi dimensioni).

Di conseguenza, il team di Synthetix non ha più lottato con la narrativa delle risorse sintetiche, ma ha invece considerato gli scambi atomici come una delle funzioni più importanti di Synthetix. Naturalmente, anche il legame profondo dell'ecosistema Synthetix con l'ottimismo e l'espansione delle opzioni (Lyra), dei contratti (Kwenta) e di altri ecosistemi sono parti importanti della strategia di Synthetix.

La nascita di Synthetix V3

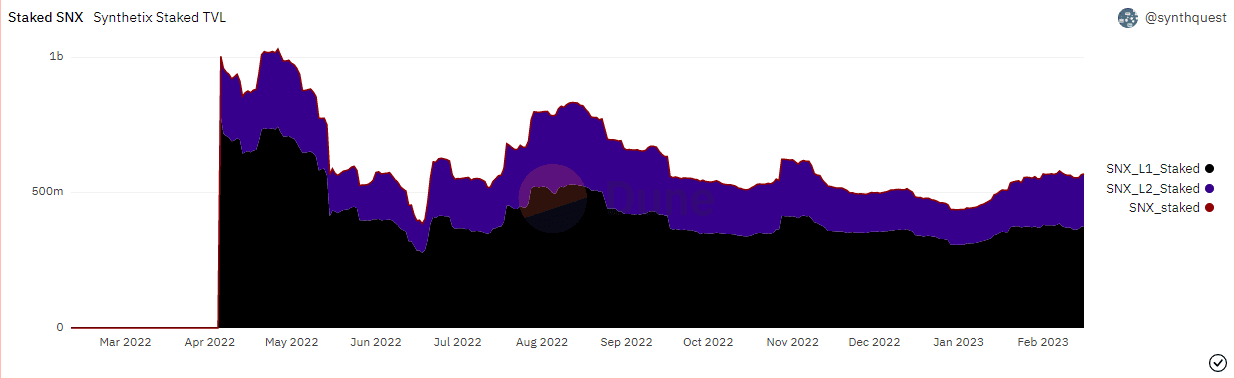

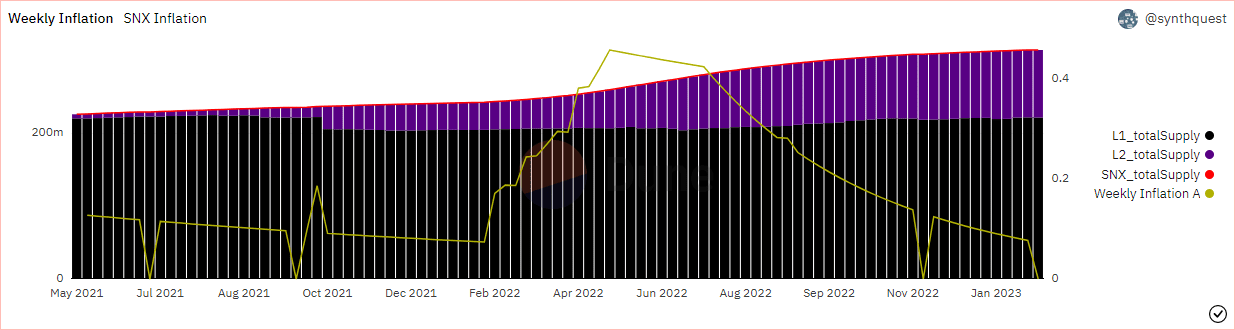

Per Synthetix, sebbene gli atomic swap abbiano effettivamente migliorato la liquidità e la profondità di scambio di asset tra cui Ethereum, Bitcoin e altri asset in una certa misura, è difficile espandere ulteriormente la sua influenza. L'attuale rapporto c di Synthetix (che può essere inteso come tasso di sovracollateralizzazione di SNX) per i premi di inflazione di SNX è del 400%. Inoltre, il numero totale di token SNX è solo leggermente superiore a 300 milioni, considerando l'importo di SNX promesso viene utilizzato per fornire la proporzione di sUSD liquido e la percentuale di sUSD scambiata con altri token. Non ci sono molti asset come sUSD, sETH e sBTC che possono veramente fornire liquidità negli swap atomici.

Secondo i dati di Dune, al momento della stesura di questo articolo, l'importo totale di SNX è di circa 314 milioni e il tasso di pegno totale di L1 e L2 è di circa il 67,37%. sUSD, sETH e sBTC (incluso L1) forniscono liquidità e possono eseguire atomic swap su Curve e L2) sono rispettivamente circa 36,9 milioni, 19.180 e 576,7. Sulla base dei prezzi di SNX, Bitcoin ed Ethereum al momento della stesura di questo articolo, il valore totale di questi sToken che forniscono liquidità è. circa 83,4048 milioni di dollari USA e il valore totale dell'SNX promesso è di circa 558,9 milioni di dollari, il valore totale degli sToken disponibili per gli atomic swap è inferiore al 15% del valore totale dell'SNX promesso.

Pertanto, per Synthetix, se vuole fornire una migliore profondità delle transazioni e entrate da commissioni più elevate, può solo aumentare il numero di sToken come sUSD, e SNX da solo è lungi dall'essere sufficiente. Così è nato Synthetix V3, pur mantenendo i futures, i contratti e altri mercati, ha apportato significative ottimizzazioni alla narrativa dello scambio atomico.

Le attuali ottimizzazioni relative alla V3 su cui è stato votato includono:

SIP-255

SIP-255 regola il percorso di distribuzione delle commissioni generate attraverso gli atomic swap originariamente destinati ad essere assegnati agli staker SNX, in modo che queste commissioni vengano automaticamente distrutte per ripagare i debiti degli staker, riducendo così il debito e i possibili rischi di liquidazione. Si può anche capire che l'utente riceve gli sUSD dal premio di atomic swap, e quindi la parte di sUSD che l'utente originariamente doveva ricevere manualmente viene automaticamente distrutta per ridurre il debito del costituente. Le parti interessate possono scegliere di re-staking l'SNX riscattato per ottenere questa parte della ricompensa.

Dal punto di vista del progetto, questa misura può aiutare gli stakeholder, in particolare quelli che spesso dimenticano di ricevere i premi, a mantenere un rapporto debito/PIL sano a lungo termine e a ridurre i rischi di liquidazione. Inoltre, questa soluzione può anche aumentare l’utilizzo di SNX e sUSD e ridurre la sensibilità dei promettenti al tasso ipotecario, stimolando così i promettenti a impegnarsi di più, riducendo di fatto il debito complessivo del protocollo e coniando più sToken.

SIP-301

SIP-301 è progettato per creare NFT di token di account in formato ERC-721 per gli utenti, consentendo agli utenti di trasferire le proprie posizioni di staking SNX tra diversi indirizzi di portafoglio. Questa proposta dissocia il vincolo assoluto tra "conto" e "indirizzo". Inoltre, lo standard ERC-721 massimizza la componibilità dei contratti intelligenti e delle interfacce utente esistenti. Consente inoltre la creazione di un mercato secondario per i token degli account.

Inoltre, la sicurezza operativa è stata migliorata aggiungendo funzionalità di delega più potenti. Ad esempio, un portafoglio hardware può avere un account che ha diritto a ricevere premi affidati al portafoglio software. Se un portafoglio software viene compromesso, l'aggressore potrà rivendicare solo i premi non pagati dell'account (ad esempio, non sarà in grado di cancellare tutte le garanzie sul conto impegnato).

SIP-302, 303, 304, 305

Questi quattro SIP includono la progettazione del meccanismo della versione V3 riguardante pool, mercati, liquidazione e premi. In poche parole, quando si coniano sUSD utilizzando altri asset collaterali ammessi al voto (come Ethereum) nella versione V3, ciascun mercato può impostare parametri personalizzati in base alle proprietà degli asset. In altre parole, il nuovo mercato in V3 non seguirà più il modello del pool di debito, ma un modello CDP simile a MakerDAO. La differenza è che gli sUSD coniati possono aumentare la profondità delle transazioni on-chain attraverso la funzione speciale degli atomic swap.

Inoltre, V3 ha anche apportato miglioramenti all'esperienza nel supportare la creazione di mercati futures spot senza licenza, liquidazione, premi, ecc.

A giudicare dal SIP esistente che è stato approvato, Synthetix V3 ha il potenziale che il mercato attende con ansia:

Supporta il mutuo patrimoniale tranne SNX. È stato analizzato in precedenza che l'utilizzo solo di SNX come garanzia per coniare sUSD limiterà l'effettiva circolazione di sUSD a causa del meccanismo stesso del progetto. La nuova versione risolve questa limitazione supportando il conio di sUSD con molteplici garanzie, aumentando i canali per la produzione di sUSD, liberando ulteriormente l’immaginazione del progetto stesso.

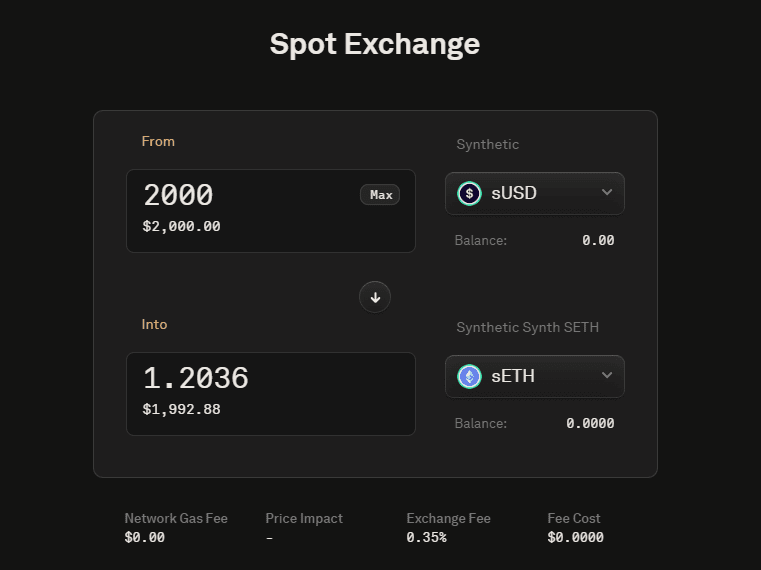

Questo tipo di immaginazione, da un lato, è che il nuovo mercato non sia limitato dal pool di debito unificato e adotti il più popolare modello CDP, che potrebbe rendere gli asset che supportano gli atomic swap come sUSD un importante hub per il futuro on-chain. transazioni. Con solo una commissione di gestione dello 0,35% (i dati attuali potrebbero cambiare in futuro), il modello delle transazioni dirette basato sul prezzo oracolare può aumentare notevolmente la profondità delle transazioni e diventare ulteriormente il percorso preferito per le transazioni tramite aggregatori.

D’altro canto, l’aumento del numero di USD consente una struttura più ricca della sovrastruttura attorno all’USD (come il mercato dei futures senza autorizzazione menzionato sopra) oltre ai propri esclusivi atomic swap. Di conseguenza, le entrate derivanti dalle commissioni di Synthetix aumenteranno ulteriormente rispetto al livello attuale. Con l’attuale meccanismo di combustione delle commissioni, gli staker di SNX possono concentrarsi maggiormente sull’utilizzo di sUSD per generare entrate.

Ancora più importante, oltre a sUSD, le proprietà degli asset sintetici di Synthetix consentono di includere anche asset come sETH, sBTC, ecc. L'attuale momento di lancio previsto di Synthetix V3 è la fine del primo trimestre e l'inizio del secondo trimestre. A quel punto, Synthetix si trasformerà da un mercato di asset puramente sintetico con l'obiettivo di diventare un "intermediario decentralizzato" in un mercato a doppia trazione. asset sintetici sToken e scambio atomico, un protocollo DeFi completo incentrato sulla liquidità. Per Synthetix, si può dire che questa sia una trasformazione relativamente riuscita. Per il mercato DeFi, fornisce un’altra buona opzione per migliorare la liquidità e la profondità delle transazioni oltre all’utilizzo di formule matematiche che consumano molto gas.