Autore: Solaire, YBB Capital

Prefazione

Le stablecoin sono sempre state la parte più critica del mondo delle criptovalute. Rappresentano l'8,6% del valore di mercato totale dell'intera blockchain (circa 124,5 miliardi di dollari). Tra questi, hanno sempre dominato le stablecoin centralizzate con dollari statunitensi e debito statunitense come garanzia, come USDT e USDC, ma le stablecoin centralizzate sono sempre controllate dal centro. Ad esempio, Tether è pienamente in grado di congelare USDT in qualsiasi indirizzo e la loro sicurezza Garantito da un ente centralizzato. Ciò ovviamente non è in linea con l’intento originale della blockchain, e l’esplorazione delle stablecoin decentralizzate ha prodotto due rami principali, le stablecoin sovra-collateralizzate e le stablecoin algoritmiche. Mentre le stablecoin sovra-collateralizzate possono rimanere stabili in mercati crittografici altamente volatili a causa del loro elevato rapporto di collateralizzazione, il loro rapporto minimo di collateralizzazione di 1,5-2x si traduce in inefficienza di capitale. Il mercato delle stablecoin algoritmiche è sempre stato il più crudele. Sebbene abbiano la massima efficienza di capitale, a causa del loro modello con garanzia prossima a 0, la morte li segue sempre. Dopo il fallimento di LUNA, questa traccia è scomparsa per molto tempo. . Ma l'autore crede sempre che dovrebbe esserci una stablecoin decentralizzata non eccessivamente garantita nel mondo delle criptovalute, e questo articolo esplorerà la storia e alcune nuove idee sulle stablecoin algoritmiche.

Cosa sono le stablecoin algoritmiche?

In generale, una stablecoin algoritmica è una stablecoin che non richiede riserve o garanzie collaterali e la sua fornitura e circolazione sono completamente regolate tramite algoritmi. Questo algoritmo controlla la domanda e l'offerta di una valuta e mira a ancorare il prezzo di una stablecoin a una valuta di riferimento, solitamente il dollaro USA. In generale, quando il prezzo aumenta, l’algoritmo emette più monete e quando il prezzo scende, ne riacquista altre sul mercato. Questo meccanismo è simile al signoraggio, ovvero il modo in cui le banche centrali regolano l’offerta e il valore della valuta emettendola o distruggendola. Per alcune stablecoin algoritmiche, le loro funzioni possono essere modificate in base ai suggerimenti della comunità, e questa modifica viene ottenuta attraverso una governance decentralizzata, in modo che il potere di signoraggio sia dato agli utenti della valuta invece che alla banca centrale.

Tutto sommato, rispetto alle comuni stablecoin (come USDT e USDC), le stablecoin algoritmiche si differenziano in quanto sono decentralizzate in quanto non necessitano di riserve e sono indipendenti. Poiché le stablecoin algoritmiche sono valute basate sulla relazione intrinseca tra matematica, economia monetaria e tecnologia, portano a un modello di stablecoin che potrebbe essere più avanzato delle stablecoin centralizzate.

Una breve storia delle stablecoin algoritmiche

I primi tentativi di influenzare le successive stablecoin algoritmiche risalgono al 2014, quando l’economista Robert Sams propose un modello chiamato “Seigniorage Shares” che aggiustava automaticamente l’offerta di moneta per mantenere la stabilità dei prezzi. Questa idea è stata in parte ispirata dalla moderna politica monetaria della banca centrale. Successivamente, BitShares ha tentato di adottare un modello ibrido che, sebbene basato principalmente su garanzie patrimoniali, includeva anche alcuni elementi di aggiustamenti algoritmici. Questo può essere visto come un passo importante nello sviluppo delle stablecoin algoritmiche, sebbene non sia di per sé una stablecoin puramente algoritmica.

Nel 2017, un progetto chiamato Basis (precedentemente noto come Basecoin) ha attirato l’attenzione diffusa. Il progetto tenta di mantenere il valore della stablecoin attraverso un complesso sistema a tre token. Tuttavia, il progetto è stato costretto a chiudere alla fine del 2018 a causa dell’incompatibilità con le leggi statunitensi sui titoli.

Nel 2019, Ampleforth ha proposto un nuovo modello chiamato "offerta elastica" che regola non solo l'emissione di nuovi token, ma anche il numero di token esistenti nei portafogli degli utenti, raggiungendo così la stabilità dei prezzi. Nello stesso periodo, Terra ha anche rilasciato la sua stablecoin, che utilizza un modello composito che include tasse, aggiustamenti dell'algoritmo e garanzie patrimoniali, coniate attraverso il suo token nativo. Naturalmente è molto noto anche il nome di questo token, che in seguito fu LUNA.

Luna della Terra

Essendo il progetto più rappresentativo tra le stablecoin algoritmiche, LUNA è anche uno dei progetti più famosi nel mondo della crittografia. La sua storia è come una bomba flash, molto luminosa per un momento ma che scompare in un istante. La discussione di oggi su LUNA è di nuovo solo per imparare dalla storia e trovare ispirazione per il futuro.

UFFICIALE

storia

E

linea (dati derivati da

CoinGecko

)

Terra è una blockchain basata sul consenso di Cosmos SDK e Tendermint. È stata originariamente progettata per risolvere i problemi di pagamento dell'e-commerce tramite criptovaluta. Tuttavia, le criptovalute tradizionali sono troppo volatili e non è facile usarle come moneta a corso legale anche altre stablecoin centralizzate hanno problemi regionali e di centralizzazione. Quindi Terra vuole creare un portafoglio di stablecoin ricco e decentralizzato, come won coreano, baht tailandese e dollari statunitensi.

Per raggiungere questo obiettivo, Terra ha bisogno di lanciare un meccanismo di casting universale. Presto, un giorno di aprile 2019, i due cofondatori di Terra Do Kwon e Daniel Shin hanno lanciato un metodo di casting su Terra Money carta che le stablecoin di vari paesi verranno coniate attraverso LUNA (il token nativo della Terra). Qui prendiamo come esempio UST (la stablecoin USD di Terra). Vorrei parlare brevemente di questo metodo.

Innanzitutto, l’UST è ancorato al dollaro USA con un rapporto di 1:1;

Se UST supera il prezzo fissato, puoi convertire 1 USD di LUNA in 1 UST. In questo momento, il valore di UST supera 1 USD e puoi guadagnare la differenza vendendolo;

Viceversa, se UST è inferiore al prezzo fisso, puoi sempre scambiare 1 UST con 1 USD di LUNA.

Questo modello è stato messo in discussione sin dal suo lancio. Dalla nascita di LUNA fino alla vigilia della sua scomparsa, varie celebrità nel circolo della crittografia hanno avvertito che LUNA non è altro che uno schema Ponzi. Ma nonostante ciò, molte persone continuano a riversarsi una dopo l’altra in questo luogo pericoloso, e allora perché?

Signoraggio

Per comprendere uno schema Ponzi, è necessario prima comprendere la motivazione che ha portato a ideare questa truffa. Oltre ad aumentare il prezzo di LUNA, l’adozione su larga scala di UST presenta anche un vantaggio chiave: il signoraggio.

Il signoraggio è un concetto economico che descrive le entrate che i governi guadagnavano emettendo valuta in passato. Nello specifico, il termine è spesso usato per riferirsi alla differenza tra il valore nominale di una valuta e il suo costo di produzione. Ad esempio, se il costo per produrre una moneta da 1 dollaro è di 50 centesimi, il signoraggio sarà di 50 centesimi.

Nel mondo delle criptovalute, ci sono tasse di signoraggio su tutti e tre i tipi di stablecoin. Le stablecoin che utilizzano la valuta fiat come garanzia generalmente addebitano una tassa di signoraggio di circa lo 0,1% durante il processo di conio e distruzione. Le stablecoin sovracollateralizzate, d’altro canto, generano entrate da commissioni e tassi di interesse pagati dai detentori di valuta. Per quanto riguarda le stablecoin algoritmiche, hanno il tasso di conio più alto. Introducendo un meccanismo legato ai token volatili, le stablecoin possono convertire tutti i fondi che entrano nel sistema in signoraggio, che è una creazione dal nulla. Questo meccanismo riduce notevolmente i costi di avvio e aumenta in una certa misura il tasso di ancoraggio, ma è anche accompagnato da una vulnerabilità intrinseca.

Protocollo di ancoraggio

LUNA è un miracolo nella storia delle stablecoin algoritmiche. I precedenti progetti di stablecoin algoritmici sono tutti falliti in un periodo di tempo molto breve o non sono mai stati in grado di crescere di dimensioni. LUNA non solo ha raggiunto la terza posizione nel settore delle stablecoin, ma è anche una delle poche aziende ad aver aperto il business dei pagamenti.

Prima che Terra morisse improvvisamente, aveva in realtà un eccellente ecosistema finanziario, ed esistevano anche due sistemi di pagamento basati sul protocollo Terra, CHAI e MemaPay. CHAI ha anche aperto canali di pagamento unici in Corea del Sud e ha rapporti di collaborazione con un gran numero di aziende NIKE Korea e Philips sono entrambe clienti di CHAI. All’interno dell’ecosistema finanziario di Terra, ci sono anche accordi attivi per azioni, assicurazioni e frazionamento di asset. In effetti, Terra ha avuto molto successo nel portare la comodità e i vantaggi della blockchain nel mondo reale.

Ma sfortunatamente, questa prosperità si basa tutta sulla truffa di Do Kwon, piuttosto che sul costante avanzamento dei vari scenari applicativi dell’UST. Do Kwon premette il pulsante dell'acceleratore del Protocollo di Ancoraggio, accelerando il successo e la morte di Terra.

Anchor Protocol è una banca decentralizzata all'interno dell'ecosistema Terra. Fornisce un prodotto di risparmio molto interessante, un'attività di deposito UST senza perdite APY del 20% (il progetto iniziale era del 3% APY, ma Do Kwon ha insistito per il 20%). In una situazione in cui le banche nel mondo reale non possono nemmeno fornire un tasso di interesse dell’1%, l’UST ha un APY del 20%. Quindi il misterioso pulsante per il casting su larga scala della UST e la pressione di vendita stabile è stato trovato da Do Kwon.

Per mantenere questa truffa, Do Kwon era sul punto di impazzire nelle fasi successive di Terra, rifinanziando e acquistando BTC per mantenere il tasso annualizzato UST (all'epoca c'era una proposta per ridurre il tasso annualizzato al 4%, ma Do Kwon sapeva nel suo cuore che l'enorme quantità di pressione di vendita (è una cosa più spaventosa) e la stabilità di UST. Ma la carta non potrà mai tenere il fuoco. La notte in cui UST è migrato da Curve 3Pool a DAI uccidendo 4Pool, quando la liquidità di UST era al minimo, un attacco di vendita allo scoperto ben pianificato ha disaccoppiato direttamente UST e BTC, come secondo strato di scudo. Inoltre, non è riuscito a proteggere il tasso di cambio fisso dell'UST, ma ha invece alimentato gli aggressori delle vendite allo scoperto. A questo punto, il gigantesco impero della Terra crollò in un istante.

mondo parallelo

Se esistessero altri mondi paralleli, Do Kwon non avrebbe avuto alcun interesse a premere quel pulsante, oppure non ci sarebbe stato alcun attacco la notte in cui l'UST ha spostato la piscina. Riuscirà la Terra a evitare la morte alla fine? La risposta è no. Nel mondo parallelo in cui l'UST non fosse stato attaccato, l'UST alla fine morirebbe a causa di Pond, e anche se non ci fosse Pond, l'UST morirebbe comunque a causa del gancio forzato. È estremamente difficile ancorare un’altra valuta. Anche se non si verifica un attacco di vendita allo scoperto, questa vulnerabilità verrà comunque sconfitta da molti eventi incontrollabili.

Raggio di Schwarzschild

Il raggio di Schwarzschild è un parametro fisico su un corpo celeste. Ciò significa che qualsiasi corpo celeste più piccolo del suo raggio di Schwarzschild inevitabilmente collasserà in un buco nero.

Questo principio, infatti, si applica non solo ai corpi celesti, ma anche alle stable coin algoritmiche come LUNA, e anche a queste stable coin centralizzate che adottano il “gold standard”. Poiché LUNA e UST sono gemelli, uno dei due è il raggio di Schwarzschild dell'altro. Una volta che l'UST sarà disaccoppiato o la LUNA avrà problemi di liquidità, e il meccanismo di casting continuerà a funzionare come al solito, finiranno per collassare molto rapidamente in un "buco nero".

Per le stablecoin centralizzate che utilizzano dollari statunitensi o debito statunitense come garanzia, si può dire che il loro raggio di Schwarzschild sia la sicurezza di un'entità centralizzata. Questo problema di centralizzazione riguarda non solo loro stessi, ma anche le banche e i depositari. Sebbene tutti comprendiamo che sia USDT che USDC esistono da così tanti anni e sono sopravvissuti a innumerevoli incontri FUD durante questo periodo, le loro storie sono solo relativamente lunghe rispetto al mondo delle criptovalute. Nessuno può garantire che qualsiasi istituzione centralizzata nel mondo sia troppo grande per fallire. Dopotutto, Lehman Brothers può anche andare in bancarotta, una volta che perde le sue garanzie o non può essere riscattata in dollari USA (USDC ha quasi incontrato una crisi del genere nel marzo di quest'anno), si ritroverà immediatamente in un "buco nero".

Guardando indietro alla storia della valuta nel mondo reale, questi meccanismi sono effettivamente collassati in buchi neri. Ad esempio, il crollo del gold standard fu dovuto allo squilibrio delle riserve auree durante la guerra e alla stampa su larga scala di banconote da parte della banca centrale. Le sue riserve auree non potevano eguagliare la quantità totale di banconote stampate, e i civili non avevano idea di come molte riserve auree possedute dalle banche. Solo quando si verificò una corsa, tutti si resero conto che il denaro nelle loro mani non aveva valore, e alla fine divenne legale per la banca centrale stampare troppa moneta (il moderno sistema monetario cartaceo). Quando una valuta è ancorata a un’altra valuta, come la sterlina, che è indirettamente ancorata al marco tedesco, il Regno Unito ha partecipato brevemente al meccanismo di cambio europeo (ERM), che è un sistema di tasso di cambio semi-fisso tra le valute di più paesi. In un AEC, i tassi di cambio dei paesi partecipanti fluttuano all’interno di un intervallo relativamente ristretto, con il marco tedesco che spesso funge da valuta “ancora”. Questo può essere considerato un gancio indiretto. Tuttavia, il tasso di cambio fisso mantenuto dal Regno Unito negli AEC è diventato sempre più insostenibile a causa di una serie di fattori, tra cui l’aumento dei tassi di interesse derivante dalla riunificazione tedesca e le pressioni economiche interne nel Regno Unito che richiedono il taglio dei tassi di interesse per stimolare le esportazioni.

Il famoso incidente del Mercoledì Nero della storia è avvenuto in questo momento. Soros ha scoperto la fragilità di questo sistema. Lui e alcuni fondi comuni di investimento e società multinazionali che erano da tempo impegnate in operazioni di arbitraggio hanno messo allo scoperto le valute europee deboli sul mercato, costringendo questi Paesi a spendere. enormi somme di denaro per mantenere il valore delle loro valute.

Il 15 settembre 1992, Soros decise di vendere allo scoperto la sterlina su larga scala, e il rapporto sterlina/marco scese fino a 2,8. In questo momento, la sterlina è sul punto di uscire dal sistema EMR. Il 16, anche se il Cancelliere dello Scacchiere britannico ha aumentato il tasso di interesse del paese al 15% in un giorno, l'effetto è stato minimo. In questa guerra per difendere la sterlina, il governo britannico ha utilizzato 26,9 miliardi di dollari in riserve di valuta estera e la banca centrale ha riacquistato 2 miliardi di dollari di sterline ogni ora, ma non poteva ancora lasciare che il tasso di cambio si attestasse al limite più basso di 2,778. Alla fine, ha fallito miseramente ed è stata costretta a ritirarsi dal sistema EMR. Soros ha guadagnato quasi 1 miliardo di dollari da questa battaglia ed è diventato famoso in una battaglia. Il metodo per cortocircuitare LUNA è quasi esattamente lo stesso.

denaro di credito

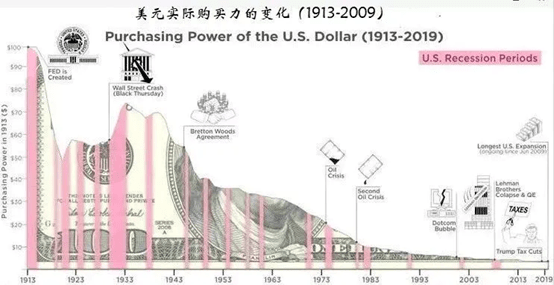

Il moderno sistema monetario si basa sul credito del governo centralizzato. Il denaro in ciascuna delle nostre mani è il debito della banca o del governo, e il debito nazionale è il debito del debito. La moneta moderna è essenzialmente una “moneta di credito”. L’emissione continua di debito da parte del governo non farà altro che svalutare la valuta e accelerare il ciclo dell’inflazione. Questo sistema monetario potrebbe essere il più grande schema Ponzi della storia umana, ma quando si tratta di "denaro" la maggior parte delle persone non pensa ad altro che alla valuta fiat. Questo perché le persone hanno accettato il punto di Schelling, una truffa che dura a lungo basta, diventa "reale". Se vogliamo stabilire una valuta stabile sulla blockchain, potremmo dover accettare una certa quantità di Ponzi.

Variazioni nel potere d’acquisto del dollaro USA (Fonte: Tencent News)

Riflessione

Quindi le mie opinioni personali su come costruire una valuta sulla blockchain sono le seguenti:

La volatilità è bassa ma lasciata fluttuare e la liquidità è sufficiente;

Non forzatamente collegato ad alcuna valuta legale;

Tracciare gli indicatori di domanda e offerta per la distribuzione;

Accetta una certa quantità dell'esistenza di Pond e lascia che questa moneta diventi un punto Schelling;

Esistono scenari applicativi sufficienti per collegare i pagamenti nel mondo reale.

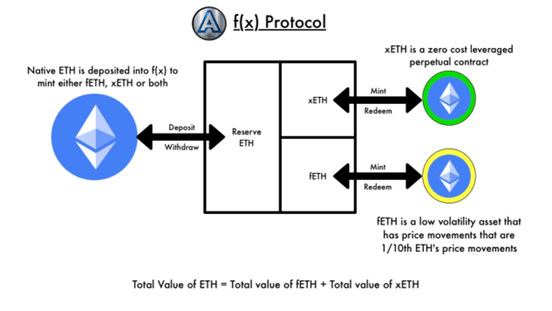

Stablecoin mobile, protocollo f(x).

f(x) è un protocollo di leva finanziaria a più livelli ETH progettato per soddisfare l'esigenza del settore crittografico di asset stabili, mitigando al contempo il rischio di centralizzazione e i problemi di efficienza del capitale. Il protocollo f(x) introduce un nuovo concetto chiamato “floating stablecoin” o fETH. fETH non è ancorato a un valore fisso, ma guadagna o perde una frazione del movimento dei prezzi dell'Ethereum nativo (ETH). È stato inoltre creato un asset complementare chiamato xETH, che funge da posizione lunga su ETH con leva a costo zero. xETH assorbe la maggior parte della volatilità nei movimenti dei prezzi di ETH, stabilizzando così il valore di fETH.

Fonte immagine:

f(x)

ufficiale

X

fETH: un asset ETH a bassa volatilità il cui prezzo è 1/10 della fluttuazione del prezzo dell'ETH nativo (il coefficiente beta è 0,1). Ad esempio, il prezzo ETH odierno è di $ 1.650 e vengono coniati 1.650 fETH e anche il prezzo è di $ 1.650. Domani il prezzo di ETH scenderà a 1.485 dollari, mentre il prezzo di fETH rimarrà a 1.633,5 dollari, e viceversa. Puoi anche intenderlo semplicemente come valuta stabile al 90% + 10% ETH;

xETH: le posizioni ETH lunghe con leva a costo zero vengono utilizzate per assorbire le fluttuazioni di ETH per mantenere il prezzo di fETH (ovvero β > 1. Questi xETH possono essere negoziati in DeFi (attraverso il sistema di supporto della domanda di posizioni lunghe di ETH).

Il coefficiente β può essere corretto con questo meccanismo.

B

In finanza, il beta è un indicatore utilizzato per quantificare la volatilità di un asset o di un portafoglio rispetto al mercato complessivo. È un parametro chiave nel Capital Asset Pricing Model (CAPM), che viene utilizzato per stimare il rendimento e il rischio attesi di un asset.

Metodo di calcolo

Il beta viene calcolato attraverso l'analisi di regressione, in genere confrontando i rendimenti dei singoli asset con i rendimenti del mercato nel suo insieme (spesso rappresentato da un indice di mercato come l'S&P 500). Matematicamente, beta è la pendenza in un'equazione di regressione come questa:

Rendimento delle attività =α+β×rendimento di mercato

dove α è il termine dell’intercetta, che rappresenta il rendimento atteso privo di rischio dell’attività, e β è la pendenza, che rappresenta la sensibilità dell’attività ai rendimenti di mercato.

spiegare

β = 1: la volatilità dell'asset è coerente con la volatilità del mercato complessivo;

β > 1: l'asset è più volatile rispetto al mercato, ovvero quando il mercato sale o scende, l'asset può muoversi in modo più significativo;

β < 1: l'asset è relativamente stabile e meno volatile rispetto al mercato;

β = 0: l'attività non ha alcuna correlazione con i rendimenti di mercato, solitamente attività prive di rischio come i titoli del Tesoro;

β<0: L'asset è correlato negativamente con i rendimenti del mercato, tale asset può avere un rendimento positivo quando il mercato scende e quindi ha un effetto di copertura.

Principio di funzionamento

Il protocollo f(x) accetta solo ETH come garanzia e token a bassa e/o alta volatilità (beta) supportati da tale garanzia. Fornire ETH consente agli utenti di coniare fETH e/o xETH, con l'importo basato sul prezzo di ETH e sull'attuale valore patrimoniale netto (NAV) di ciascun token. Invece, gli utenti possono riscattare NAV ETH in feTH o xETH dalle loro riserve in qualsiasi momento.

Il NAV di fETH e xETH cambia con il prezzo di ETH, in modo che in qualsiasi momento il valore totale di tutti i fETH più il valore totale di tutti gli xETH sia uguale al valore totale della riserva di ETH. In questo modo, ogni token feTH e xETH è supportato dal suo NAV e può essere riscattato in qualsiasi momento. Matematicamente parlando, l’invariante vale in ogni istante:

Nella formula, neth è la quantità di garanzia ETH, peth è il prezzo in USD di ETH, nf è l'offerta totale di ETH, pf è il NAV di ETH, nx è l'offerta totale di xETH e px è il NAV di xETH .

Il protocollo limita la volatilità di fETH adeguando il suo NAV in base alle variazioni del prezzo di ETH, consentendo di riflettere il 10% dei rendimenti di ETH (per βf=0,1) nel prezzo di fETH. Il protocollo regola simultaneamente il NAV xETH dell'importo che supera il rendimento ETH per soddisfare l'invariante f(x) (Equazione 1). In questo modo, xETH offre rendimenti ETH con leva (tokenizzati, con costi di finanziamento pari a zero) mentre fETH mostra una bassa volatilità ed entrambi rimangono decentralizzati e affidabili.

modello di rischio

Infatti, secondo questo concetto, fETH deve fare affidamento su xETH per la sua esistenza. Se la domanda di xETH non è abbastanza grande, non può mantenere il coefficiente 0,1β di fETH, o se la fluttuazione è troppo elevata, non può essere mantenuta. il protocollo introduce una formula CR per calcolare il livello di salute dell'intero sistema.

CR è il valore totale della garanzia diviso per il NAV totale di fETH, con quattro livelli di rischio impostati in base alla percentuale.

Se il CR del sistema scende a un livello in cui la capacità di mantenere βf = 0,1 è a rischio, il sistema di gestione del rischio del sistema attiverà quattro modalità progressivamente più potenti per riportare il sistema nella direzione dell'eccessiva garanzia. Ciascuna modalità imposta una soglia CR, al di sotto della quale vengono avviate misure aggiuntive per aiutare a mantenere la stabilità dell'intero sistema. Gli incentivi, le commissioni e i controlli descritti da ciascun modello rimarranno in vigore finché il CR sarà al di sotto del livello specificato, quindi, ad esempio, se il livello 3 è efficace, significa che sono efficaci anche i livelli 1 e 2. Si riprenderanno automaticamente quando il CR risalirà al di sopra del livello rilevante.

Livello 1——Modalità stabilità: quando il valore CR è inferiore al 130%, il sistema entra in modalità stabile. A partire da questa modalità, il conio di fETH è disabilitato e le commissioni di riscatto sono impostate a zero. Le commissioni di riscatto per xETH aumentano e i minatori xETH ricevono premi aggiuntivi dai detentori di fETH sotto forma di piccole commissioni di stabilità;

Livello 2——Modalità di ribilanciamento utente: quando il valore CR è inferiore al 120%, il sistema entra in modalità di ribilanciamento utente. In questa modalità, gli utenti possono guadagnare premi scambiando fETH con ETH, mentre i restanti detentori di fETH pagano una commissione di stabilità in modo simile alla modalità stabile. In questo modo, gli utenti possono guadagnare leggermente più del NAV di fETH al momento del riscatto. In questa modalità la commissione di riscatto per fETH è fissata a zero;

Livello 3——nuova modalità di bilanciamento dell'accordo: quando il valore CR è inferiore al 114%, il sistema entra nella modalità di ribilanciamento dell'accordo. Questa modalità è equivalente al Livello 2, tranne per il fatto che il protocollo stesso può utilizzare le riserve per il ribilanciamento. È improbabile che questa modalità venga attivata perché le azioni di ribilanciamento di livello 2 sono redditizie e gli utenti sono più reattivi rispetto al protocollo, ma crea un ulteriore livello di protezione. In questa modalità il protocollo utilizza ETH della riserva fETH per acquistare sul mercato e poi brucia fETH dall’AMM. Utilizzando questo meccanismo, il NAV di fETH ridurrebbe solo la commissione di stabilità di riequilibrio che il protocollo riceverebbe in questo caso;

Livello 4 – Ricapitalizzazione: nel caso più estremo, il protocollo ha la capacità di emettere token di governance per raccogliere ETH per la ricapitalizzazione emettendo xETH o acquistando e riscattando fETH.

Conclusione

Il protocollo f(x) propone un metodo per creare stablecoin controllando le fluttuazioni. Questa idea è interessante, ma presenta ancora evidenti limiti, perché fETH deve essere relativamente stabile sul mercato e l'adozione di xETH è sufficientemente elevata per esistere. Ma questa è davvero un’idea molto innovativa Se la blockchain vuole istituire un sistema simile alla moderna valuta creditizia sulla base della decentralizzazione, inevitabilmente fallirà (deve essere centralizzata prima di poter avere successo). Pertanto, dobbiamo concentrarci sui due punti: scenari applicativi sufficienti e bassa volatilità e liquidità. Personalmente penso che alcuni token Meme (come Dogecoin) abbiano il potenziale per sviluppare scenari applicativi, e f(x) non è l'unico a fare alcuni nuovi tentativi di stabilità del calcolo Per essere agli inizi, dovremmo dargli un certi di pazienza e tolleranza.

Riferimenti

1. f(x) Libro bianco

2.Terra Money: stabilità e adozione

3. Denazionalizzazione della moneta

4. Il Signore degli Anelli Sogno delle stablecoin algoritmiche: dopo LUNA non ci sarà nessun prossimo UST

5. Ampliato da LUNA Coin: perché penso che i tentativi di stablecoin algoritmici siano destinati a fallire