Versi GMX V2 akan resmi diluncurkan pada 4 Agustus 2023. Artikel ini mengulas perkembangan dan permasalahan yang ada pada GMX V1, membandingkan modifikasi V2, dan menganalisis kemungkinan dampaknya.

1. GMX V1: Model efektif untuk protokol DEX turunan

Versi GMX V1 diluncurkan pada akhir tahun 2021. Model GLP yang diadopsi memberikan model perdagangan yang sederhana dan efektif, menciptakan konsep narasi "pengembalian nyata", dan memainkan peran penting dalam protokol DEX derivatif. Banyak proyek telah menggunakan model GMX V1.

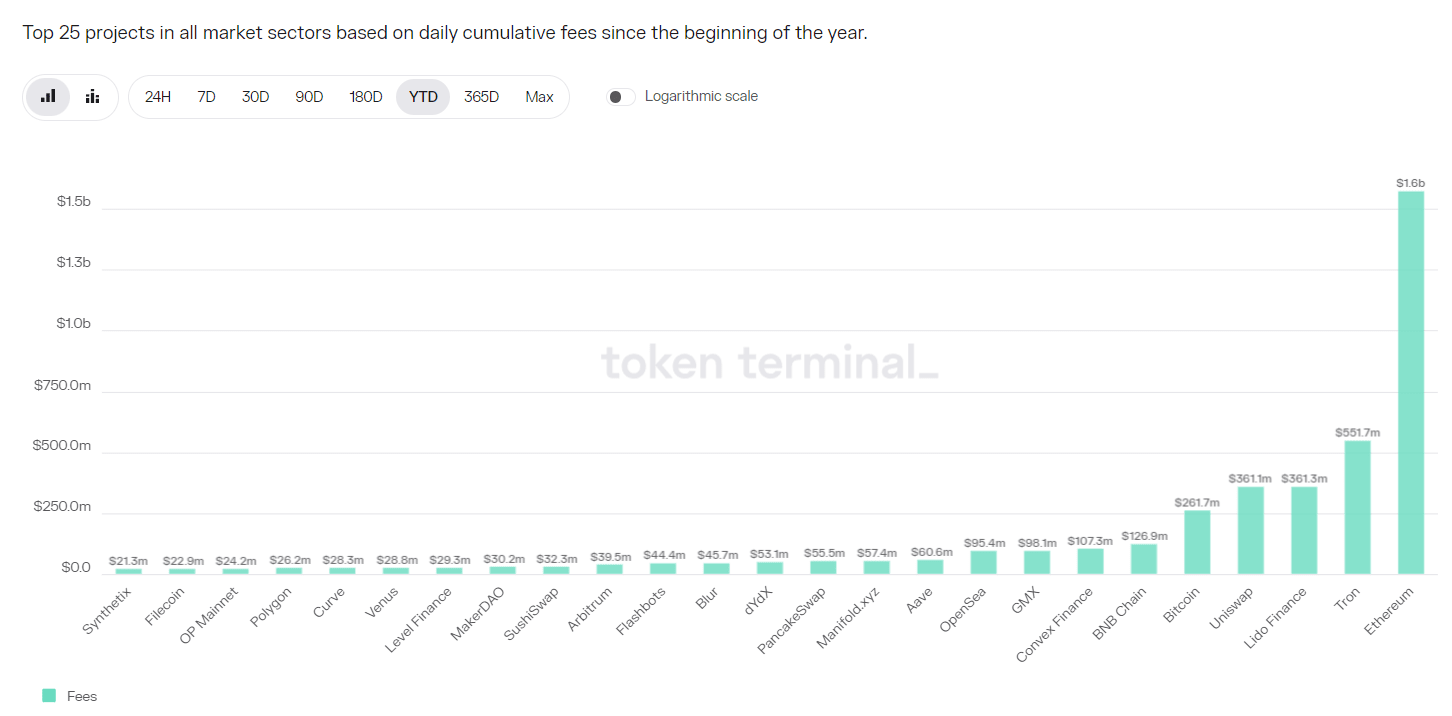

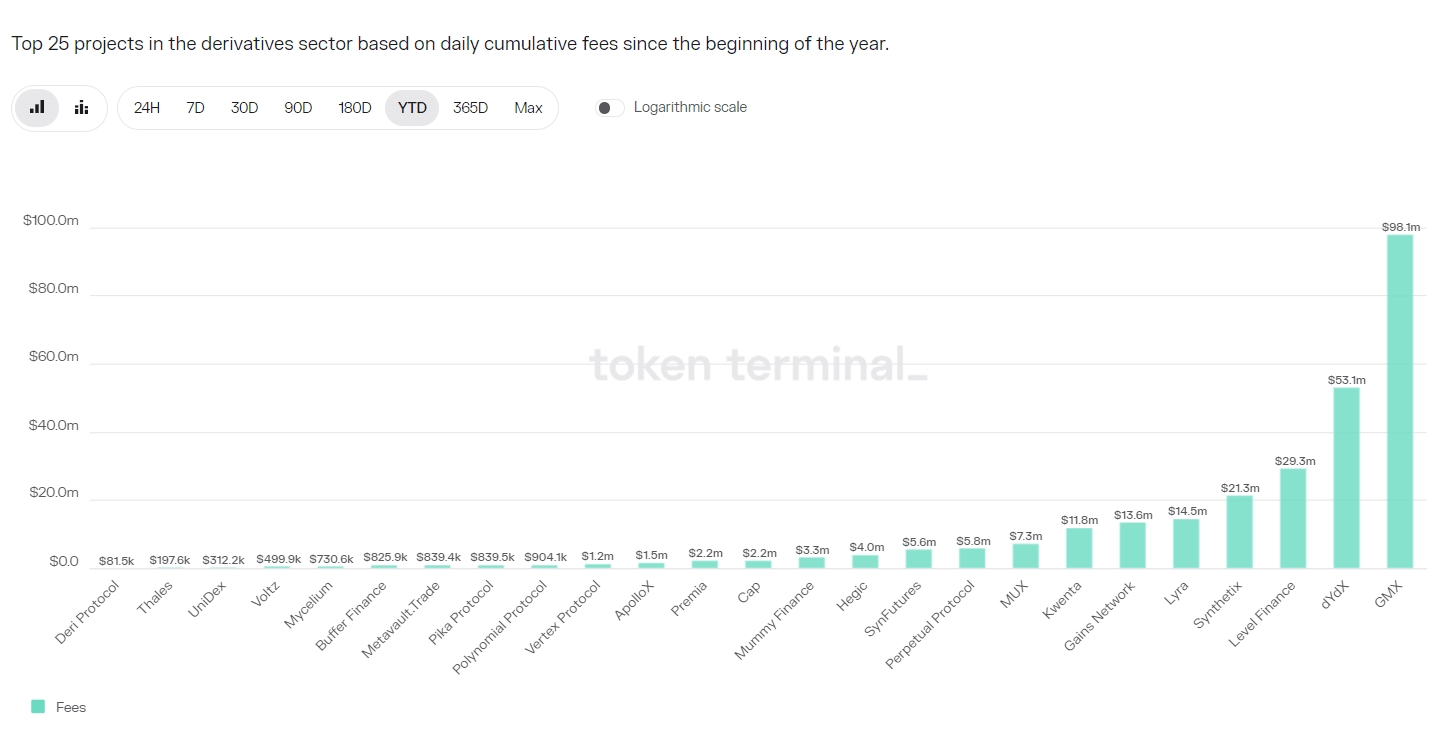

Protokol GMX V1 memungut sejumlah besar biaya. Sejak tahun 2023, pendapatan protokol GMX V1 telah mencapai US$98,1 juta, menempati peringkat kedelapan di antara semua proyek dan pertama di jalur turunan DEX.

Namun GMX V1 juga memiliki keterbatasan, terutama antara lain:

1. Ketidakseimbangan posisi terbuka (OI) menyebabkan penyedia LP menghadapi risiko yang lebih besar

Biaya GMX V1 adalah biaya pembukaan/penutupan dan biaya peminjaman, dan tidak ada tarif pendanaan. Biaya pinjaman membuat posisi kepemilikan menjadi mahal, sehingga mencegah likuiditas yang tidak terbatas. Selain itu, pihak dominan perlu membayar lebih banyak biaya, namun karena pihak long dan short dikenai biaya, tidak ada ruang untuk arbitrase, dan posisi terbuka tidak dapat memulihkan keseimbangan dengan cepat melalui arbitrase.

Dan jika keseimbangan ini tidak ditangani, dalam kasus ekstrim, kumpulan GLP akan menghadapi kerugian besar, dan penyedia LP akan menderita kerugian, yang menyebabkan runtuhnya protokol.

2. Lebih sedikit aset yang dapat diperdagangkan

GMX V1 hanya memiliki 5 produk yang dapat diperdagangkan, BTC/ETH/UNI/LINK dan AVAX. DYDX dan Synthetix dapat menyediakan lusinan variasi perdagangan. Keuntungan memberikan variasi perdagangan valuta asing. Platform baru HMX menyediakan komoditas dan variasi saham AS.

3. Biaya yang lebih tinggi bagi pedagang kecil dan menengah

Biaya pembukaan dan penutupan GMX V1 keduanya 0,1%, yang merupakan biaya yang relatif tinggi. Dalam konteks involusi jalur DEX derivatif, biaya banyak protokol berada di bawah 0,05%.

2. GMX V2: Menjamin keamanan dan keseimbangan protokol

1. Inti

Inti dari GMX V2 adalah memastikan keamanan dan keseimbangan protokol, serta menjaga keseimbangan posisi long dan short dengan memodifikasi mekanisme biaya untuk mengurangi kemungkinan GMX mengalami risiko sistemik saat menghadapi fluktuasi pasar yang parah. Melalui pengaturan kumpulan isolasi, aset perdagangan berisiko tinggi dapat ditingkatkan sambil mengendalikan risiko secara keseluruhan. Dengan bekerja sama dengan chainlink, kami dapat menyediakan layanan oracle yang lebih tepat waktu dan efektif serta mengurangi kemungkinan serangan harga. Tim proyek juga mempertimbangkan hubungan antara pedagang, penyedia likuiditas, pemegang GMX dan kelanjutan pengembangan proyek, dan pada akhirnya menyesuaikan dan menyeimbangkan distribusi pendapatan protokol.

2. Penyesuaian model pembebanan: meningkatkan tingkat pendanaan dan biaya dampak harga

Model pengisian GMX V2 telah disesuaikan secara signifikan, dengan fokus pada bagaimana menyeimbangkan posisi long dan short serta meningkatkan efisiensi penggunaan modal. Model pengisian dayanya adalah sebagai berikut:

l Mengurangi biaya pembukaan/penutupan posisi.

Telah dikurangi dari sebelumnya 0,1% menjadi 0,05% atau 0,07%. Biaya akan dikenakan berdasarkan apakah pembukaan posisi bermanfaat bagi saldo panjang dan pendek. Jika bermanfaat, akan dikenakan biaya yang lebih rendah .

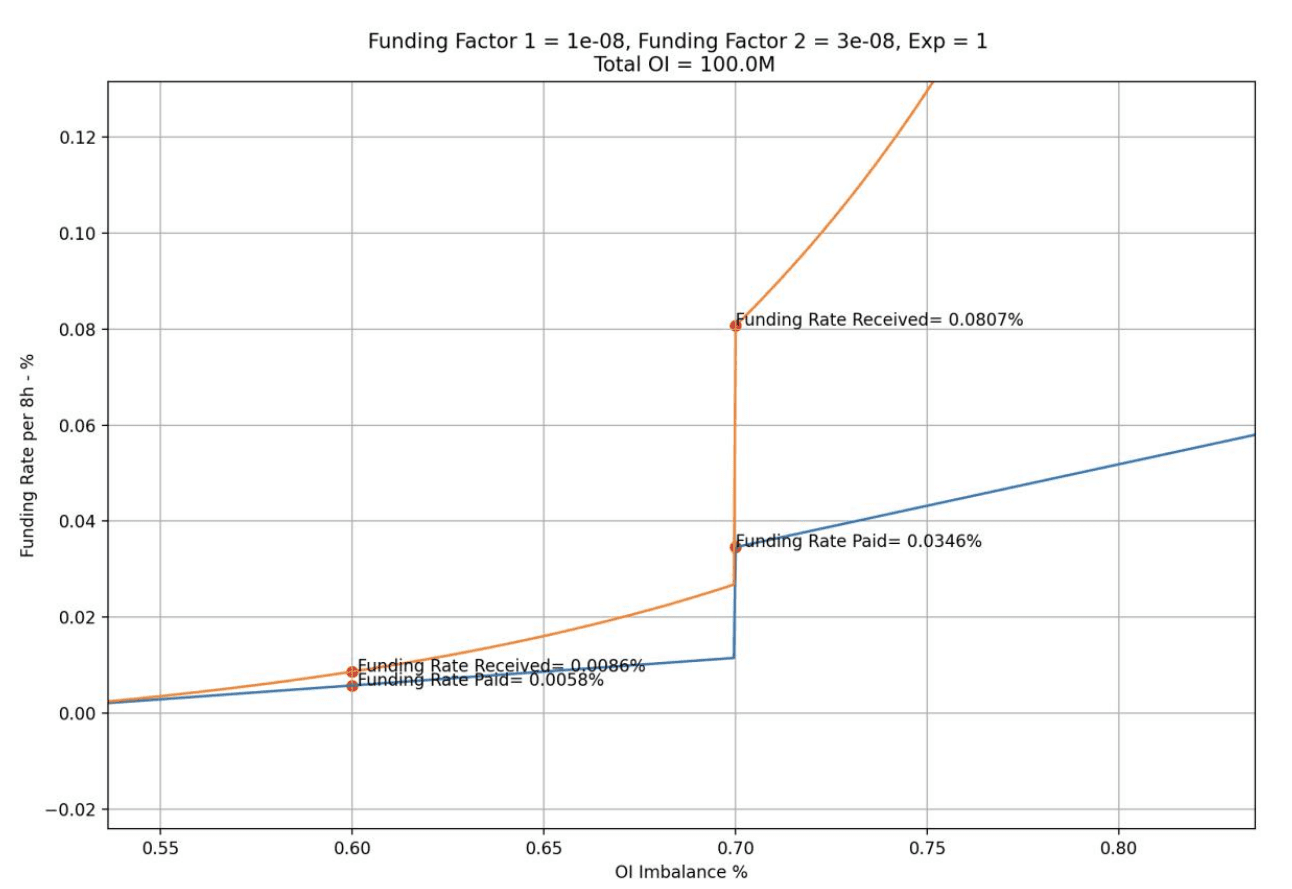

l Meningkatkan tingkat pendanaan, dan pihak yang lebih kuat akan membayar tingkat pendanaan kepada pihak yang lebih lemah.

Tingkat pendanaan akan disesuaikan secara bertahap. Ketika posisi pihak kuat/posisi penuh antara 0,5-0,7, tingkat pendanaan akan berada pada level yang lebih rendah; ketika mencapai 0,7, akan dinaikkan ke level yang lebih tinggi sehingga meningkatkan arbitrase ruang dan mendorong arbitrase. Dana masuk, sehingga memulihkan keseimbangan jangka pendek.

Pertahankan biaya pinjaman untuk menghindari likuiditas yang tidak terbatas.

Menaikkan biaya dampak harga. Semakin besar posisinya dan semakin tidak menguntungkan bagi saldo panjang dan pendek, semakin banyak biaya yang akan dikenakan.

Biaya dampak harga mensimulasikan proses dinamis perubahan harga di pasar perdagangan order book, yaitu semakin besar posisinya, semakin besar dampaknya terhadap harga. Desain ini dapat meningkatkan biaya manipulasi harga, mengurangi serangan manipulasi harga, mencegah jatuh atau melonjaknya harga, dan menjaga keseimbangan posisi long dan short untuk menjaga likuiditas yang baik.

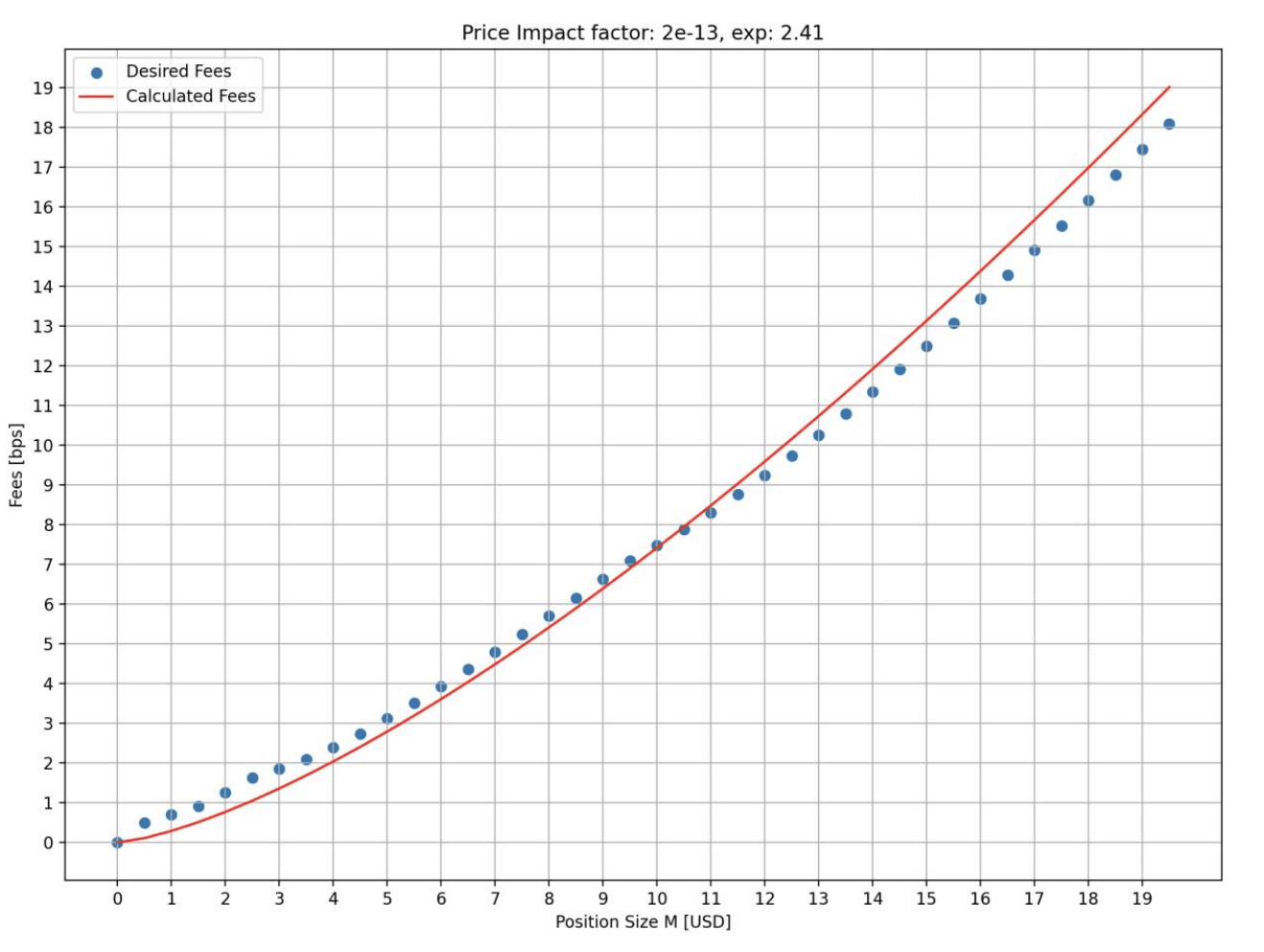

Gambar di bawah menunjukkan tingkat biaya dampak harga yang dihadapi oleh ukuran pembukaan yang berbeda dalam keadaan simulasi. Terlihat bahwa semakin besar posisinya, semakin tinggi tingkat biayanya. Sumbu horizontal adalah ukuran pembukaan (jutaan dolar), dan sumbu vertikal adalah tarif biaya (bps).

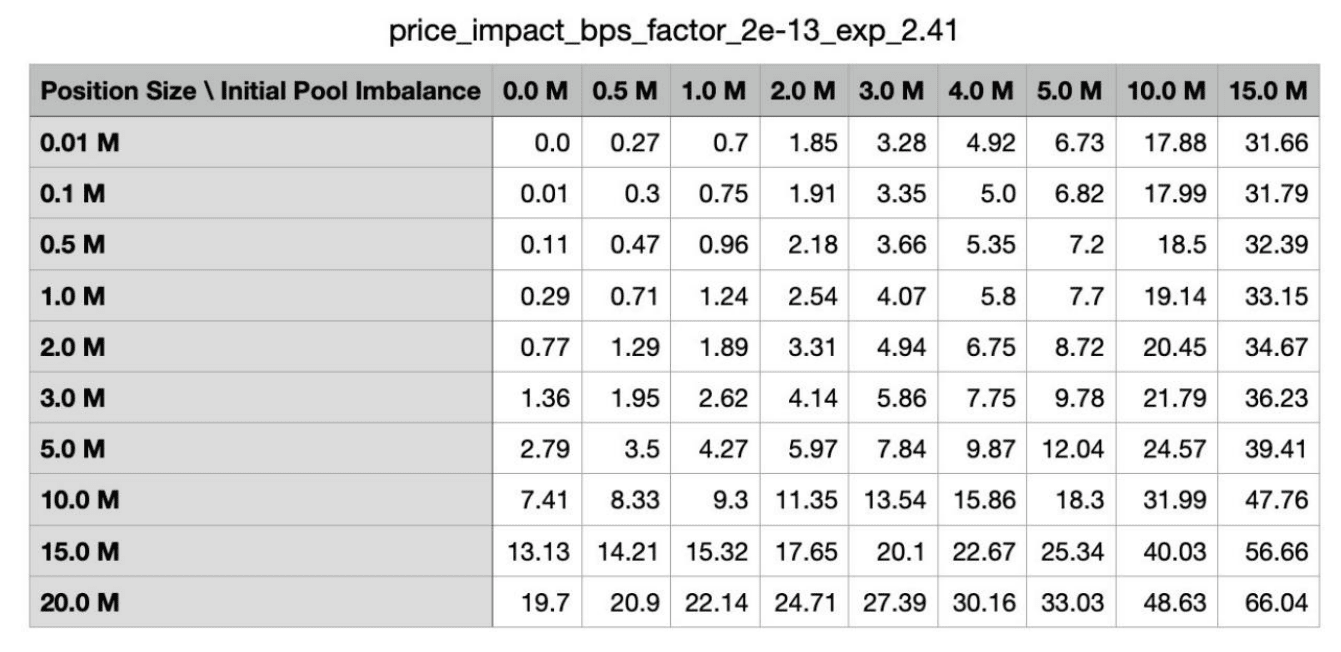

Selain itu, jika pembukaan posisi lebih merugikan saldo long-short, biayanya akan lebih tinggi. Tabel di bawah ini menunjukkan biaya yang dibebankan berdasarkan status saldo panjang dan pendek yang berbeda dalam status simulasi. Kolom pertama adalah ukuran posisi pembukaan, dan baris pertama adalah ukuran posisi tidak seimbang pool awal.

Perbandingan singkat biaya beberapa protokol DEX turunan utama:

DYDX: pembuat 0,02%, pengambil 0,05%, semakin besar volume transaksi, semakin besar diskonnya;

Biaya: pembuat 0,02%, pengambil 0,06%-0,1%;

Keuntungan Jaringan: biaya pembukaan/penutupan 0,08% + spread 0,04% + biaya dampak harga.

Terlihat biaya GMX V2 masih tergolong tinggi, namun dari sebelumnya level tinggi ke level medium, biaya pembukaan/penutupan telah turun hampir 50%. Bagi pedagang kecil dan menengah, biaya V2 lebih bersahabat.

3. Penyediaan likuiditas: menambahkan model kumpulan isolasi dan menambahkan aset sintetis

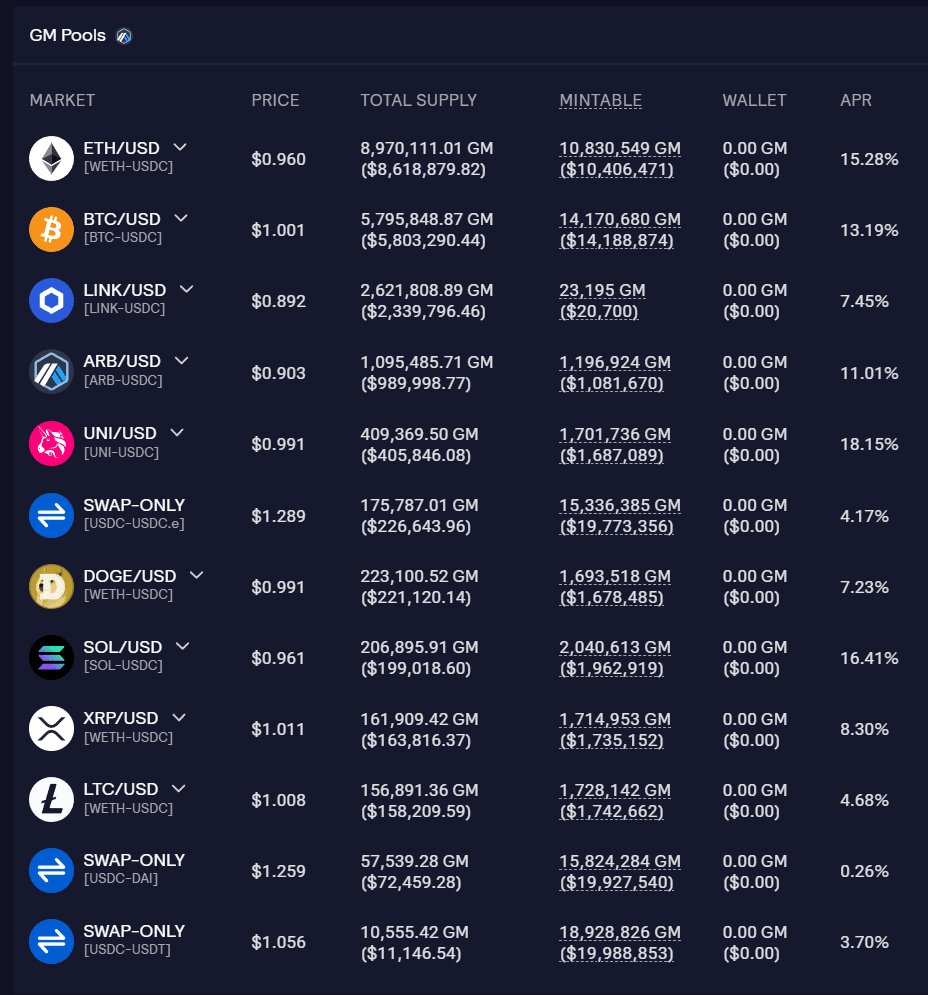

Kumpulan likuiditas GMX V2 disebut kumpulan GM, dan setiap kumpulan tidak bergantung satu sama lain. Anda dapat melihat jumlah dana, rate dana, dan tingkat pemanfaatan dana masing-masing pool di situs resminya.

Keuntungan dari kumpulan isolasi adalah bahwa pasar token yang berbeda dapat memiliki dukungan dasar yang berbeda dan pengaturan parameter yang berbeda untuk mencapai pengendalian risikonya sendiri, dengan tingkat fleksibilitas yang tinggi, sehingga memperluas aset perdagangan sambil menjaga risiko tetap terkendali. Bagi penyedia likuiditas, mereka juga dapat memilih eksposur berdasarkan ekspektasi selera risiko/pengembalian. Masalah dengan kumpulan isolasi adalah fragmentasi likuiditas. Beberapa kumpulan mungkin tidak dapat menarik likuiditas yang cukup.

Saat ini GMX V2 terbagi menjadi 3 jenis pasar yang berbeda:

l Chip biru: BTC dan ETH. Kedua token ini kecil kemungkinannya untuk dimanipulasi harga, sehingga biaya dampak harga dapat ditetapkan pada tarif yang lebih rendah, menjadikannya lebih kompetitif dibandingkan CEX. Semua didukung oleh token asli.

l Aset kapitalisasi pasar menengah: Kapitalisasi pasar antara US$1 miliar dan US$10 miliar. Mereka memiliki likuiditas dan volume perdagangan yang besar di CEX. Namun, mereka mudah terpengaruh oleh faktor eksternal dan menyebabkan fluktuasi harga yang drastis. Misalnya, berita peraturan menyebabkan penurunan tajam harga mata uang. Untuk aset-aset tersebut, biaya dampak harga akan ditetapkan pada rasio yang lebih tinggi, dan likuiditas tidak akan lebih tinggi dari pasar eksternal lainnya, sehingga meningkatkan biaya serangan. LINK/UNI/AVAX/ARB/SOL termasuk dalam tipe ini. Gunakan dukungan token asli.

l Aset sintetis kapitalisasi pasar menengah: Jangan gunakan token asli, tetapi gunakan ETH sebagai dukungan likuiditas yang mendasarinya. DOGE dan LTC termasuk dalam kategori ini.

Masalah dengan jenis aset ini adalah jika token terkait meningkat secara signifikan dalam jangka pendek, ETH dalam kumpulan mungkin tidak dapat membayar semua keuntungan.

Jika terdapat 1.000 ETH dan 1 juta USDC dalam pool, maka batas maksimal long posisi DOGE adalah 300 ETH, namun harga DOGE naik 10 kali lipat, sedangkan harga ETH hanya naik 2 kali lipat, dalam hal ini profit akan meningkat. melebihi itu di kumpulan Nilai ETH.

Untuk menghindari situasi ini, fungsi ADL (deleveraging otomatis) diperkenalkan. Ketika keuntungan yang dihasilkan melebihi ambang batas yang ditentukan oleh pasar, posisi yang menguntungkan mungkin ditutup sebagian atau seluruhnya. Hal ini membantu memastikan bahwa pasar tetap mampu membayar dan semua keuntungan pada penutupan dibayar penuh. Namun, bagi trader, pengurangan posisi secara otomatis dapat menyebabkan hilangnya posisi yang menguntungkan, sehingga kehilangan keuntungan selanjutnya.

Menurut laporan yang dikeluarkan oleh chaos labs, direkomendasikan bahwa selama operasi awal V2, batas atas posisi terbuka BTC dan ETH masing-masing adalah US$256 juta, batas atas AVAX/LINK masing-masing adalah US$4 juta, dan token yang tersisa akan menjadi US$1 juta. Penyesuaian selanjutnya dapat dilakukan berdasarkan kondisi pengoperasian sebenarnya. Namun total TVL dari GM pool saat ini sekitar US$20 juta, masih jauh dari batas atas.

4. Tingkatkan pengalaman pengguna: tambahkan kontrak berbasis mata uang, kecepatan eksekusi lebih cepat, dan slippage lebih rendah

Di GMX V1, trader hanya bisa membuka kontrak berbasis U. Apapun aset yang digunakan trader untuk membuka posisi, nilai posisi dihitung berdasarkan harga pada saat pembukaan posisi yang dikonversi ke dalam USD. Keuntungannya sama dengan nilai USD pada saat penutupan posisi dikurangi USD nilai pada saat membuka posisi.

Di GMX V2, kontrak berbasis mata uang ditambahkan. Trader dapat menyetorkan aset perdagangan yang relevan sebagai jaminan, yang tidak lagi dikonversi ke USD. Hal ini akan memenuhi lebih banyak kebutuhan pedagang dan memberikan pendekatan portofolio yang lebih kaya.

Selain itu, sistem oracle GMX V2 akan menentukan harga setiap blok, dan pesanan akan dieksekusi sebanyak mungkin pada harga terkini, dengan eksekusi lebih cepat dan slippage lebih rendah.

5. Modus distribusi

Untuk mempertahankan pengembangan proyek jangka panjang, pendapatan protokol GMX V2 juga telah disesuaikan. 8,2% akan dialokasikan ke kas perjanjian, yang dapat digunakan untuk operasional proyek dan hal-hal lainnya.

GMX V1: 30% dialokasikan untuk pemangku kepentingan GMX, 70% dialokasikan untuk penyedia GLP.

GMX V2: 27% dialokasikan ke pemangku kepentingan GMX, 63% dialokasikan ke penyedia GLP, 8,2% dialokasikan ke perbendaharaan protokol, 1,2% dialokasikan ke chainlink. Alokasi ini telah disetujui melalui pemungutan suara komunitas.

3. Status operasi GMX V2

GMX V2 telah beroperasi sekitar 2 minggu, dengan TVL sekitar 20 juta dollar AS, rata-rata volume perdagangan harian sebesar 23 juta dollar AS, rata-rata pendapatan perjanjian harian sebesar 15,000 dollar AS, posisi terbuka sebesar 10,38 juta dollar AS, dan sekitar 300-500 pengguna aktif harian. Sebagai titik awal, kinerja dapat diterima tanpa menggunakan insentif transaksi.

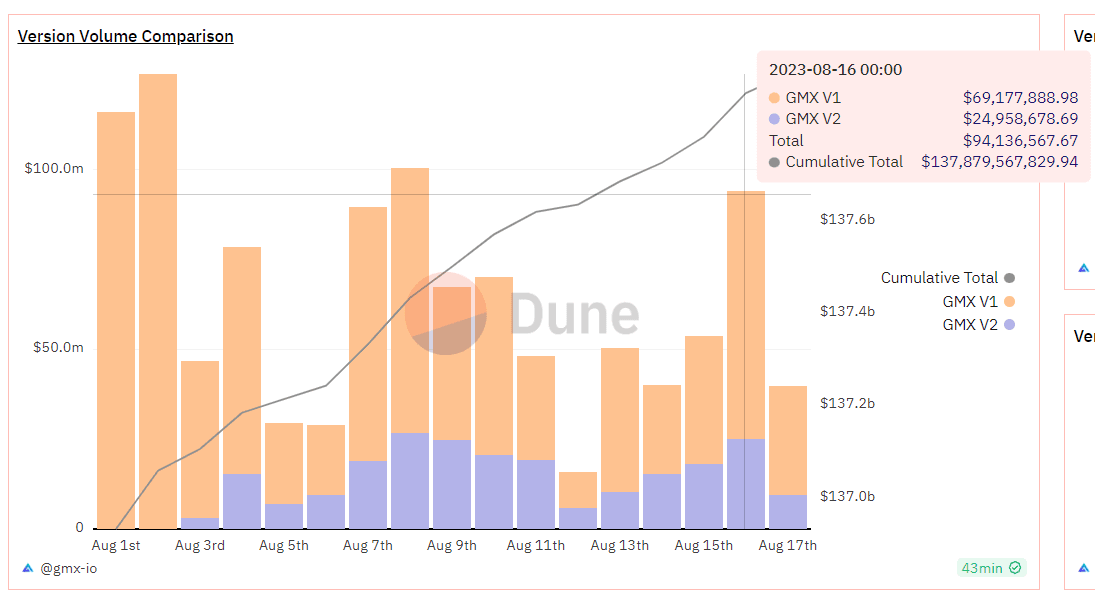

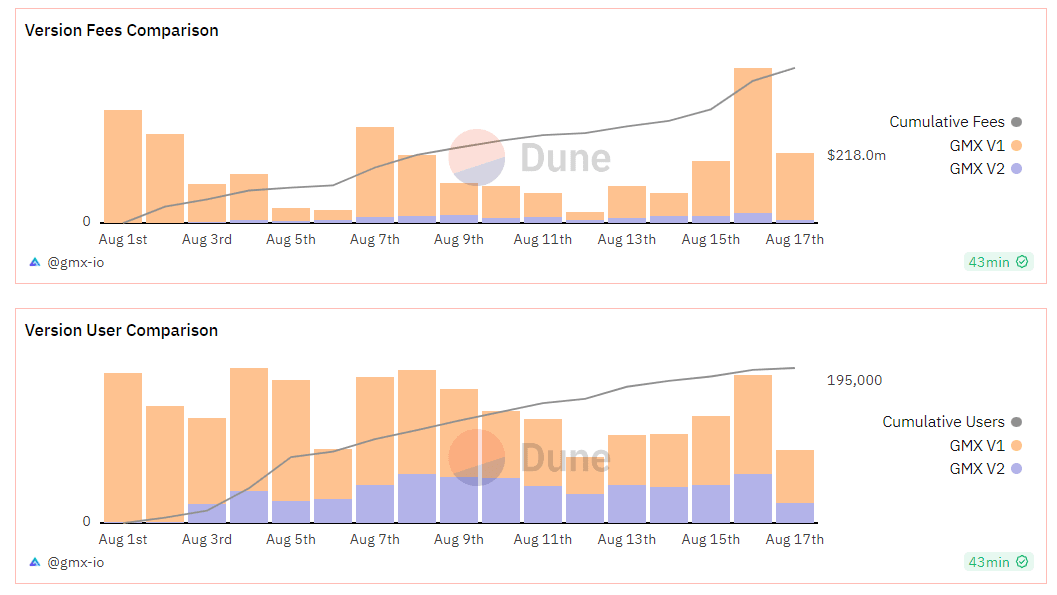

Beberapa pengguna V1 telah dimigrasikan ke V2. Volume perdagangan dan pengguna aktif harian V2 kira-kira setara dengan 40%-50% volume perdagangan V1. Perbandingan volume transaksi, pendapatan protokol dan pengguna antara V1 dan v2 ditunjukkan pada gambar di bawah ini:

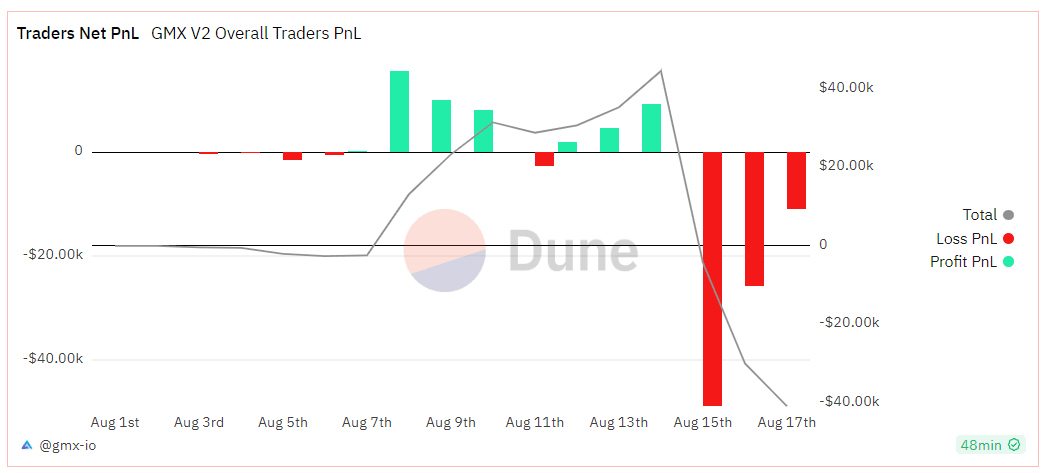

Pedagang GMX V2 saat ini dalam keadaan rugi bersih, dan kerugian bersih kumulatif adalah $40,000.

Dari segi hasil, hasil GMX V1 saat ini terus lesu. Minggu ini, hasil taruhan GMX adalah 1,44%, GLP (arbitrum) adalah 3,18%, dan GLP (Avalanche) adalah 8,09%. Sebagai perbandingan, GMX V2 memiliki hasil yang lebih tinggi, seperti tercantum di bawah ini:

Setelah GMX V2 diluncurkan, antusiasme pasar tidak tinggi dan respon finansial rata-rata. Alasan utamanya adalah volatilitas pasar baru-baru ini telah turun ke level terendah dalam sejarah, volume transaksi secara keseluruhan telah menyusut, dan jalurnya telah terlibat, sehingga mengakibatkan pertumbuhan pendapatan protokol yang lamban.

4. Kesimpulan

GMX V1 merupakan model yang sukses di sirkuit turunan DEX dan memiliki banyak pengikut. Pengiriman GMX V2 pada dasarnya juga sesuai dengan ekspektasi pasar, menunjukkan bahwa tim GMX memiliki kemampuan desain protokol yang kuat. Dari perspektif mekanisme, V2 meningkatkan keseimbangan kumpulan likuiditas, memperluas jenis aset perdagangan, dan menyediakan berbagai posisi agunan. Bagi penyedia likuiditas dan pedagang, terdapat lebih banyak pilihan investasi, keseimbangan risiko yang lebih baik, dan biaya yang lebih rendah.

Namun, sejak tahap awal, karena penerapan kumpulan independen, terdapat masalah fragmentasi likuiditas, dan beberapa aset mungkin memiliki likuiditas yang tidak mencukupi. Selain itu, pihak proyek GMX pada dasarnya belum mengadopsi tindakan pemasaran dan insentif transaksi, serta belum memberikan dampak signifikan terhadap pengguna baru dan volume transaksi baru protokol dalam jangka pendek.

Intinya, GMX V2 lebih fokus pada infrastruktur protokol, keamanan protokol, dan keseimbangan. Dalam kondisi pasar bearish saat ini, fokus pada pembangunan arsitektur yang mendasarinya, memastikan keamanan protokol, dan menggunakan data yang terakumulasi untuk merancang parameter risiko yang lebih baik mungkin akan lebih membantu pengembangan proyek di masa depan dalam kondisi pasar bullish. Pada saat itu, perusahaan dapat menyediakan kapasitas kontrak terbuka yang lebih tinggi dan pasar perdagangan yang lebih kaya, dan juga dapat meluncurkan lebih banyak langkah pemasaran untuk menyamai popularitas pasar dan memperoleh lebih banyak pengguna baru.

situs web: ldcap.com

media:ld-capital.medium.com