Bab 1: Tinjauan Pasar Kripto

kalah di kuarter kedua

Pada akhir kuartal kedua, kapitalisasi pasar mata uang kripto global mencapai $1,17 triliun, naik 48% year-to-date. Menariknya, total kapitalisasi pasar di Q1 dan Q2 serupa, hampir membuat Q2 terlihat seperti kuartal yang gagal di dunia kripto.

Kuartal 2 juga kurang memiliki narasi pasar yang kuat dibandingkan dengan Kuartal 1. Pada kuartal pertama, pasar mengalami perkembangan yang lebih signifikan, seperti penggandaan harga Bitcoin, kenaikan L2 seperti Arbitrum dan ZkSync, dan pasar NFT yang lebih aktif yang sebagian didorong oleh peningkatan produk dan peluncuran token Blur. Kuartal kedua gagal menghasilkan perkembangan terobosan serupa. Sebaliknya, kuartal kedua menyaksikan tren yang berbeda, seperti “musim memecoin” dan kebangkitan token BRC20, yang meskipun patut diperhatikan, tidak sesuai dengan tingkat kegembiraan yang dihasilkan pada kuartal sebelumnya.

Indeks Ketakutan dan Keserakahan Kripto CMC memulai tahun ini pada kisaran 30 (menakutkan) namun mengakhiri paruh pertama pada kisaran 52 (netral), yang menunjukkan peningkatan signifikan dalam sentimen pasar.

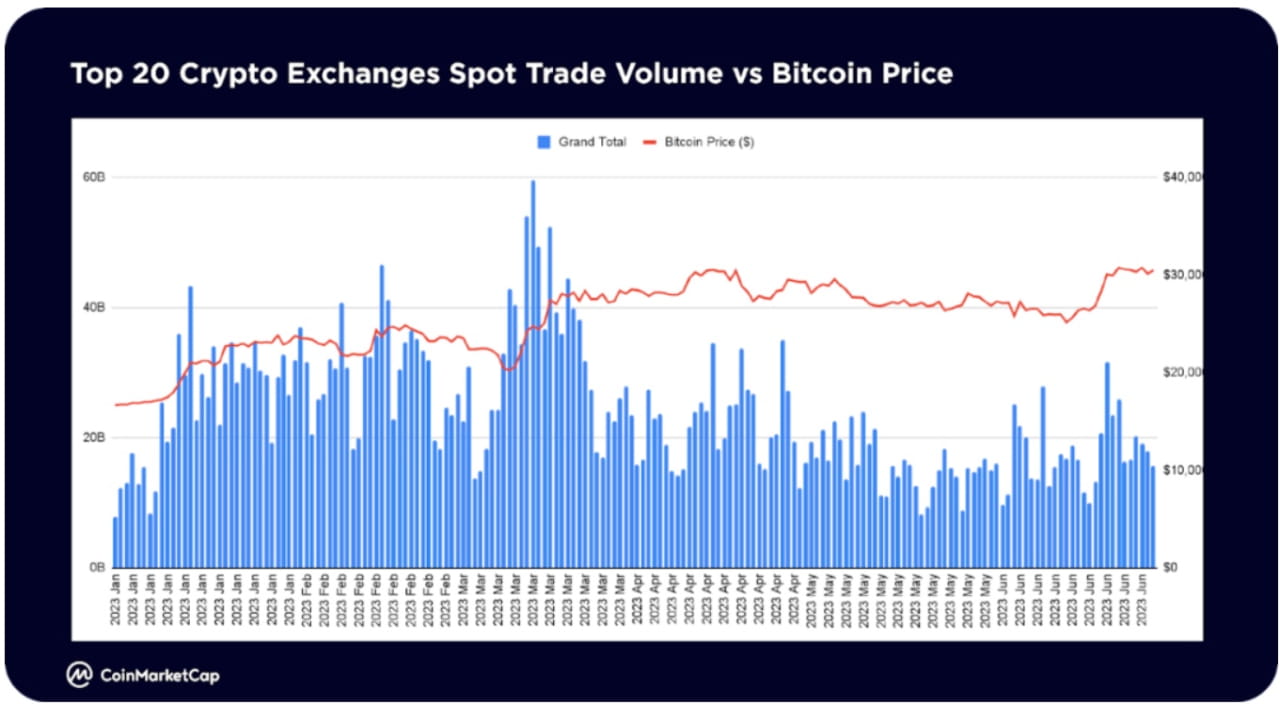

Total volume perdagangan spot di 20 bursa mata uang kripto teratas mencapai puncaknya pada bulan Maret dan turun sekitar 36% bulan ke bulan, mencapai sekitar $523 miliar per bulan pada akhir Juni, mendekati hibernasi.

Di tengah pasar yang penuh tantangan, sektor-sektor tertentu telah mengalami pertumbuhan nilai pasar yang signifikan sepanjang tahun ini. VR/AR (704%) dan AI & Big Data (323%) telah memimpin pasar, sementara proyek dan infrastruktur blue-chip DeFi kembali bangkit. Beberapa sektor tersebut antara lain peminjaman (149%), derivatif (75%), penyimpanan (86%), interoperabilitas (58%).

Khususnya, bagian Memes telah menambahkan lebih dari 260 koin baru sepanjang tahun ini, menjadikannya bagian paling aktif untuk koin-koin yang baru terdaftar. Kecerdasan Buatan dan Big Data menempati peringkat kedua dengan 61 token baru, sementara DeFi menempati peringkat ketiga dengan 47 token baru sepanjang tahun ini.

Meme adalah sektor yang paling menarik perhatian tahun ini. Pada bulan April dan Mei 2023, "Musim Memecoin" spekulatif yang dipelopori oleh PEPE menyebabkan peningkatan jumlah penayangan yang signifikan di industri ini.

DeFi adalah area kedua yang paling banyak ditonton, menunjukkan minat yang berkelanjutan pada paruh pertama tahun 2023

Barang koleksi dan NFT menerima daya tarik yang signifikan dalam tiga bulan pertama, sebagian besar karena airdrop Blur Musim 1, tetapi penayangannya menurun di paruh kedua paruh pertama.

Kecerdasan buatan dan data besar adalah pendatang baru di bidang yang paling banyak dibicarakan pada tahun 2023; dengan peluncuran ChatGPT OpenAI, pengembangan kecerdasan buatan mulai meningkat pada kuartal pertama tahun 2023. Pada bulan Juni terjadi kebangkitan minat terhadap token terkait AI

Industri Memes paling diminati, terutama dalam tiga bulan terakhir paruh pertama tahun 2023. Hal ini terutama didorong oleh PEPE, yang mengalami peningkatan eksplosif lebih dari 3.700 kali lipat dari bulan April hingga Mei. Setelah mundur dari harga tertingginya di bulan Mei, PEPE telah pulih hampir 100% dari harga terendahnya di pertengahan bulan Juni. Memecoin dari siklus meme sebelumnya, seperti DOGE, SHIB, dan BabyDoge, tetap menjadi yang paling populer di dunia

Setelah peningkatan jaringan Shapella yang sukses pada tanggal 12 April, yang memungkinkan penarikan ETH yang dipertaruhkan di rantai suar, minat kontrak pintar tetap terfokus pada Ethereum (ETH). Cardano (ADA) juga menarik minat yang signifikan, mungkin karena perkembangan teknologi seperti solusi penskalaan Hydra dan proposal tata kelola CIP 1694

Ketertarikan pada ruang DeFi terutama terfokus pada Terra Classic (LUNC), kemungkinan karena peristiwa seperti penghancuran 2,65 miliar token LUNC oleh Binance (senilai $236,000) dan peluncuran Alliance oleh TFL, sebuah protokol perdagangan hasil lintas rantai

Setelah narasi AI pada bulan Februari dan Maret, minat terhadap AI dan data besar kembali meningkat pada bulan Juni. SingularityNET (AGIX) dan Fetch.ai (FET) memiliki penayangan tertinggi, melonjak hampir 40% dari posisi terendah pada pertengahan Juni.

PEPE bergabung dengan memecoin mapan lainnya Dogecoin dan Shiba Inu, bergabung dengan daftar koin dengan penambahan daftar pantauan terbanyak oleh pengguna CMC

Selain blue chips, token lainnya pada dasarnya adalah solusi penskalaan Ethereum Layer-2 seperti Polygon, Arbitrum, atau Layer-1 pesaing seperti BNB dan Solana

Segmen yang paling terlibat di komunitas CMC (suka akun, postingan, komentar) adalah meme, yang bertepatan dengan segmen yang paling banyak dilihat. Musim memecoin spekulatif pada bulan April dan Mei menghasilkan keuntungan besar dalam token seperti PEPE, SNEK, LADYS, dan banyak lagi.

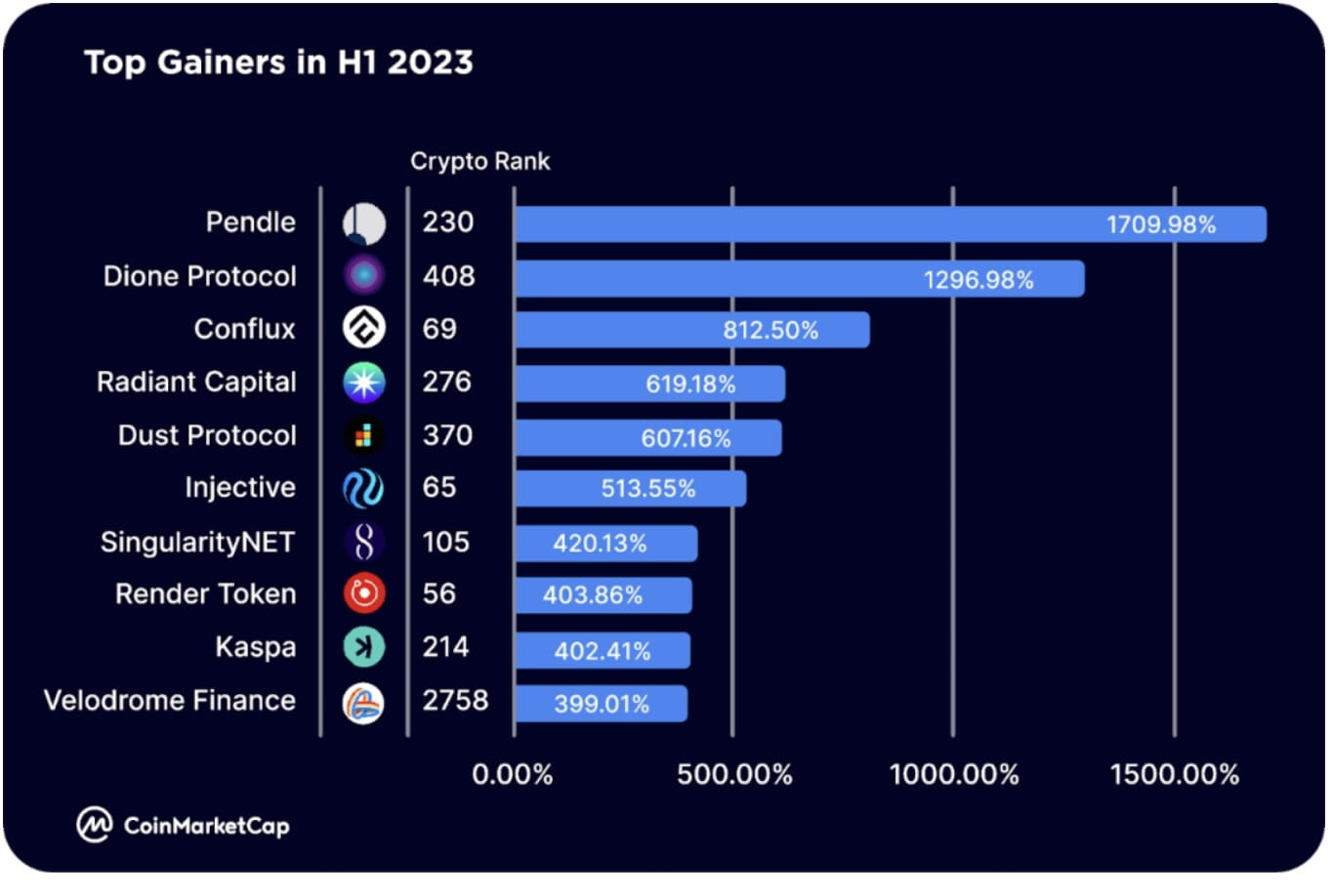

Peraih keuntungan tertinggi pada paruh pertama tahun 2023 termasuk token ekosistem Arbitrum seperti Pendle (PENDLE), yang terdaftar di Binance Launchpool dan diperluas ke BNB Chain (RDNT), yang juga diterapkan di BNB Chain dan akan diperluas ke Ethereum ; dan token ekosistem Optimisme seperti Velodrome Finance (VELO), yang meluncurkan V2 pada 23 Juni

Peraih keuntungan tertinggi lainnya termasuk blockchain tingkat pertama, termasuk Dione Protocol (DIONE), sebuah "blockchain L1 berkemampuan energi terbarukan yang sedang dikembangkan" yang baru-baru ini meluncurkan Odyssey Testnet beta Conflux (CFX), blockchain tersebut adalah bagian dari narasi Hong Kong sebagai "China's hanya blockchain yang patuh terhadap peraturan, publik, dan tanpa izin,” dan Injective (INJ), sebuah blockchain L1 yang dibuat khusus untuk keuangan, yang mendukung ekosistem IBC. Meluncurkan rollup Solana SVM yang pertama.

Peraih teratas lainnya termasuk token terkait AI seperti SingularityNET (AGIX) dan Render (RNDR).

Bab 4: Tema-tema utama untuk paruh kedua tahun 2023

ETF Bitcoin

Pada bulan Juni 2023, BlackRock, perusahaan manajemen aset terbesar di dunia, mengajukan permohonan ETF spot Bitcoin, memicu ekspektasi kuat bahwa SEC AS akan menyetujui ETF spot Bitcoin. Pionir industri lainnya seperti Valkyrie, Fidelity, ARK Invest dan 21 Shares juga telah melamar. Mencari persetujuan untuk sesuatu seperti ETF Bitcoin. Jika ETF ini disetujui, mereka dapat membuka permintaan dari investor institusi besar dengan menawarkan produk alokasi aset yang diatur. Secara global, ETF dan ETP mata uang kripto saat ini memiliki nilai aset sebesar $9,5 miliar. Setelah pasar AS dibuka dengan persetujuan ETF spot Bitcoin baru, lonjakan permintaan Bitcoin dapat mendorong harganya secara signifikan melampaui harga tertinggi sepanjang masa.

Jaringan infrastruktur publik yang terdesentralisasi

Tren lainnya adalah infrastruktur fisik terdesentralisasi (DePIN), yang memberikan solusi untuk akses bersama terhadap aset atau layanan fisik seperti pergudangan dan jaringan data. Pembangun dan pengguna diberi insentif oleh token, dan akses difasilitasi dengan mempertaruhkan, membakar, atau membeli token/NFT.

Meskipun masih dalam tahap awal ekspansi, lanskap DePIN sudah mencakup beberapa pemain terkemuka, termasuk Helium (infrastruktur nirkabel terdesentralisasi), IoTeX (hub Internet of Things), Arweave, dan Filecoin (penyimpanan terdesentralisasi).

aset nyata

Saat ini, terdapat ekosistem proyek yang berfokus pada menjadikan ATMR dapat ditransaksikan secara on-chain. Protokol ini terutama mencakup protokol pasar kredit seperti Maple Finance dan Goldfinch, yang memungkinkan bisnis menggunakan DeFi untuk memperoleh pembiayaan dan pinjaman.

Sebaliknya, platform lain kini mulai fokus pada tokenisasi ATMR, termasuk real estat, barang koleksi, saham, kekayaan intelektual, dll., yang kemudian dapat diperdagangkan secara on-chain dengan lebih sedikit gesekan.

Kami memperkirakan ruang ATMR akan semakin terstratifikasi pada paruh kedua tahun 2023 dan seterusnya, dengan produk pertama yang siap dikonsumsi konsumen kemungkinan akan diluncurkan sebelum akhir tahun ini.

Derivatif yang dijaminkan likuid

Aktivitas Derivatif Staken Likuiditas (LSD) telah mengalami peningkatan yang signifikan pada paruh pertama tahun 2023, terutama karena peningkatan Ethereum Shapella, dengan pemimpin pasar seperti Lido dan Rocket Pool masing-masing meningkatkan total nilai terkunci (TVL) sebesar 138% di paruh pertama tahun ini.

Pada akhir Juni, platform LSD telah menguasai lebih dari sepertiga TVS Ethereum, dengan Lido menguasai hampir 75% pangsa pasar pada puncaknya.

Paruh pertama juga menyaksikan pertumbuhan dramatis dalam ruang LSDfi terkait, dengan platform seperti Pendle, Lybra, dan Flashstake mengalami peningkatan TVL mereka selama ini. Penyebaran ini kemungkinan akan terus berlanjut hingga sisa tahun 2023.

Mempertaruhkan kembali

Setelah peluncuran EigenLayer, hipotesis ulang muncul sebagai tema yang menjanjikan pada paruh pertama tahun 2023. EigenLayer adalah platform middleware yang memungkinkan ETH yang dipertaruhkan atau token ETH yang dipertaruhkan likuiditas untuk digunakan kembali pada lapisan konsensus.

Hal ini memungkinkan pengguna memperoleh pendapatan tambahan dengan mempertaruhkan kembali aset mereka di tempat lain, sekaligus menyediakan pasar baru untuk keamanan bersama – membantu proyek dan layanan mem-bootstrap jaringan kepercayaan baru dan meningkatkan keamanan mereka.

Pada bulan Juni 2023, kontrak pintar penyetelan ulang EigenLayer diterapkan dan mencapai batas maksimumnya dalam satu hari setelah peluncuran mainnet, yang menunjukkan permintaan yang besar untuk layanan penyetelan ulang.

Platform ini akan segera meningkatkan kemampuan re-staking LST, yang akan menjadi fokus dari ruang re-staking dan berpotensi membuka pintu air bagi gelombang proyek baru.

zkSync

Pada tahun 2023, zkSync menjadi solusi Layer-2 berbasis Ethereum yang populer dan bersaing ketat dengan Ethereum Optimistic Rollup yang sudah ada, termasuk Optimism dan Arbitrum.

Sebagai solusi zero-knowledge rollup (zkRollup), zk-Sync menggunakan teknologi zero-knowledge untuk memindahkan lalu lintas dari Ethereum ke lapisan kedua yang efisien. Hal ini tidak hanya membantu meningkatkan throughput Ethereum, namun juga memungkinkan berbagai aplikasi baru.

Pada bulan Maret 2023, zkSync meluncurkan mainnet alfa, dan zkSync Era menjadi zkEVM pertama yang mencapai tahap pengembangan mainnet. Menurut L2beat, total nilai terkunci (TVL) pada platform telah tumbuh secara signifikan sejak diluncurkan, mencapai $686 juta pada akhir paruh pertama tahun 2023. Peringkatnya berada di belakang Arbitrum ($5,66 miliar) dan Optimisme ($2,12 miliar).

Platform ini memiliki lebih dari 1,1 juta dompet unik dan telah mencatat serta menghitung 1,38 juta transaksi.

Dengan kemungkinan terjadinya airdrop zkSync dan sejumlah proyek yang akan diluncurkan di platform, zkSync diharapkan menjadi pemain kunci pada tahun 2023.

Blockchain Modular (Celestia)

Saat ini, sebagian besar blockchain lapisan-1 merupakan rantai tunggal—eksekusi, ketersediaan data, keamanan, dan konsensus semuanya berada dalam satu rantai. Hal ini menyebabkan serangkaian keterbatasan efisiensi karena trilema blockchain yaitu desentralisasi, keamanan, dan skalabilitas.

Blockchain modular seperti Celestia bertujuan untuk mengatasi tantangan ini dengan membagi blockchain menjadi tiga lapisan: eksekusi, penyelesaian, konsensus, dan ketersediaan data. Ini memberi pengembang ketersediaan data modular dan lapisan konsensus yang dapat dimanfaatkan oleh dApps dan sidechain untuk memandu pengembangan.

Sementara itu, platform lain telah bermunculan yang menawarkan lingkungan eksekusi modular dan lapisan penyelesaian – termasuk Rollkit (penyelesaian) dan Bahan Bakar (eksekusi).

Bersama-sama, platform ini dan platform lainnya dapat membantu meningkatkan blockchain yang ada secara keseluruhan—termasuk Ethereum dan Solana.

Berita kebangkrutan FTX

Deposan FTX berada dalam ketidakpastian selama berbulan-bulan setelah keruntuhan tahun lalu karena tidak jelas berapa banyak dari kekurangan hampir $9 miliar yang dapat diisi dalam proses likuidasi.

Pada bulan Januari tahun ini, tersiar kabar bahwa lebih dari $5 miliar aset likuid telah didukung dari berbagai sumber, dan angka ini akan meningkat menjadi lebih dari $7,3 miliar pada April 2023, memberikan bantuan yang sangat dibutuhkan oleh klien FTX.

Dengan proses yang kini berjalan ke arah yang benar, perusahaan restrukturisasi yang menangani kasus tersebut baru-baru ini menghubungi kreditor dan memberi mereka “batas waktu pelanggan” pada 29 September 2023.

Selain itu, tim hukum FTX saat ini sedang mempertimbangkan untuk memulai kembali pertukaran mata uang kripto. Meski belum jelas apakah hal ini memerlukan penggunaan aset debitur atau penggalangan dana baru dari tempat lain.

Meskipun ada kemajuan baru-baru ini, debitur tidak akan menerima pembayaran setidaknya hingga paruh kedua tahun 2024.

Bab 5: Pengguna Cryptocurrency di Seluruh Dunia

Pada paruh pertama tahun 2023, perbedaan minat regional terhadap berbagai ceruk dan industri mata uang kripto tidak signifikan.

Bitcoin (BTC) tetap menjadi mata uang kripto yang paling banyak dilihat di semua wilayah pada paruh pertama tahun 2023, serupa dengan tren yang terlihat pada kuartal keempat tahun 2022. Hal ini juga tercermin dalam dominasi Bitcoin terhadap altcoin (BTC.D), yang meningkat dari 40,09% di awal tahun menjadi 50,39% pada akhir paruh pertama tahun 2023, meningkat sebesar 25%. Hal ini dapat dikaitkan dengan peristiwa seperti pengajuan ETF Bitcoin iShares Spot BlackRock dan halving Bitcoin yang akan datang sekitar bulan Maret 2024.

Shiba Inu (SHIB) tetap menjadi memecoin populer di semua wilayah, bersama dengan Dogecoin (BabyDoge) di Amerika Selatan, Asia, dan Afrika. Sebagai pendatang baru dalam mata uang kripto yang paling banyak dilihat di setiap wilayah, pertumbuhan eksplosif PEPE telah menarik perhatian para pedagang dan spekulan mata uang kripto di semua wilayah kecuali Amerika Selatan.

Sementara itu, Ethereum (ETH) tetap menjadi mata uang populer di sebagian besar wilayah di luar Asia dan Afrika, sementara solusi penskalaan Ethereum seperti Polygon (MATIC) dan Arbitrum (ARB) masing-masing berada di Amerika Selatan dan wilayah lainnya mendapat perhatian.

Negara/Wilayah dengan Pengguna CMC Terbanyak

Amerika Serikat terus mendominasi dalam hal distribusi global pengguna mata uang kripto. 17,4% lalu lintas pada paruh pertama tahun 2023 berasal dari pengguna AS, dengan pengguna di India, Turki, Jerman, Brasil, dan Vietnam masing-masing menyumbang 7,90%, 7,40%, 6,98%, 6,75%, dan 6%.

Sebagian besar lalu lintas yang tersisa terutama berasal dari pengguna di Eropa dan Asia.