Sumber asli: Penelitian DODO

I. Kompatibilitas insentif dalam ekonomi token

Sistem P2P terdesentralisasi berdasarkan kriptografi bukanlah hal baru di tahun 2009, ketika Bitcoin diluncurkan.

Anda mungkin pernah mendengar tentang protokol BitTorrent, umumnya dikenal sebagai BitTorrent, yang merupakan protokol berbagi file berbasis P2P yang terutama digunakan untuk mendistribusikan data dalam jumlah besar kepada pengguna di Internet. Sistem ini memanfaatkan beberapa bentuk insentif ekonomi, misalnya, "seed" (pengguna yang mengunggah file lengkap) dapat menerima kecepatan pengunduhan yang lebih cepat, namun sistem desentralisasi awal yang diluncurkan pada tahun 2001 ini masih belum memiliki desain insentif ekonomi yang lengkap.

Kurangnya insentif finansial menghambat sistem P2P awal ini, sehingga sulit bagi mereka untuk mencapai kesejahteraan seiring berjalannya waktu.

(Kebetulan pada tahun 2019, pengembang protokol BitTorrent meluncurkan BitTorrent Token (BTT), yang kemudian diakuisisi oleh perusahaan TRON. Mereka memilih untuk memanfaatkan cryptocurrency untuk memberikan insentif ekonomi guna meningkatkan kinerja dan interaksi protokol BitTorrent. Misalnya , pengguna dapat membelanjakan BTT untuk meningkatkan kecepatan unduh Anda, atau mendapatkan BTT dengan berbagi file).

Ketika Satoshi Nakamoto menciptakan Bitcoin pada tahun 2009, dia menambahkan insentif ekonomi ke sistem P2P.

Dari sekian banyak percobaan untuk menciptakan sistem kas digital terdesentralisasi, mulai dari DigiCash hingga Bit Gold, Masalah Jenderal Bizantium belum pernah terselesaikan sepenuhnya. Namun Satoshi Nakamoto menerapkan mekanisme konsensus Proof-of-Work + insentif ekonomi untuk memecahkan masalah yang tampaknya tidak dapat dipecahkan ini, yaitu bagaimana mencapai konsensus antar node. Bitcoin tidak hanya menyediakan penyimpan nilai bagi orang-orang yang ingin menggantikan sistem keuangan yang ada; Bitcoin juga menggunakan kombinasi mata uang kripto dan insentif untuk menyediakan metode desain dan pengembangan yang baru dan universal, yang pada akhirnya membentuk sistem yang kuat dan dinamis Jaringan pembayaran P2P.

Dari “Era Galileo” Satoshi Nakamoto, ekonomi kripto telah berevolusi hingga “Era Einstein” Vitalik.

Bahasa skrip yang lebih ekspresif menghadirkan penerapan jenis transaksi yang kompleks dan lahirnya platform komputasi terdesentralisasi yang lebih universal. Setelah Ethereum beralih ke Proof-of-Stake (PoS), pemegang token Peserta akan menjadi validator jaringan dan mendapatkan lebih banyak token. jalan. Terlepas dari kontroversi, ini memang merupakan “metode distribusi token yang lebih inklusif” dibandingkan dengan metode penambangan ASIC Bitcoin saat ini.

Merancang model ekonomi token (Tokenomics) sebenarnya merancang mekanisme permainan yang “kompatibel dengan insentif”. -Terima kasih, PembangunDAO

Kompatibilitas Insentif adalah konsep penting dalam teori permainan, pertama kali dikemukakan oleh ekonom Roger Myerson dalam buku klasiknya "The Theory of Cooperative Games". Buku ini diterbitkan pada tahun 1991 dan menjadi salah satu referensi penting di bidang teori permainan. Dalam bukunya, Myerson menguraikan konsep kompatibilitas insentif dan pentingnya teori permainan.

Definisi akademisnya dapat dipahami sebagai: suatu mekanisme atau rancangan aturan di mana peserta bertindak sesuai dengan kepentingan dan preferensi mereka yang sebenarnya tanpa melakukan penipuan, kecurangan atau perilaku tidak jujur untuk mencapai hasil yang lebih baik. Struktur permainan seperti ini memungkinkan individu untuk memaksimalkan kepentingan pribadi dan pada saat yang sama, kolektif juga dapat memaksimalkan keuntungan. Misalnya, dalam desain Bitcoin, ketika pendapatan yang diharapkan > biaya investasi, penambang akan terus menginvestasikan daya komputasi untuk memelihara jaringan, dan pengguna dapat terus melakukan transaksi aman di buku besar Bitcoin—mesin kepercayaan ini sekarang menyimpan lebih dari 40 miliar Nilai dolar AS setiap hari. Transaksi yang diproses bernilai lebih dari $600 juta.

Di Tokenomics, merupakan proposisi abadi untuk menggunakan insentif dan aturan Token untuk memandu perilaku banyak peserta, mencapai kompatibilitas insentif yang lebih baik dalam desain, dan memperluas skala dan batas atas struktur desentralisasi atau manfaat ekonomi yang dapat dicapai.

Tokenomics memainkan peran yang menentukan dalam keberhasilan atau kegagalan proyek mata uang kripto. Bagaimana merancang insentif untuk mencapai kompatibilitas insentif memainkan peran yang menentukan dalam keberhasilan atau kegagalan Tokenomics.

Hal ini serupa dengan kebijakan moneter dan kebijakan fiskal bagi pemerintah nasional.

Ketika sebuah protokol bertindak sebagai sebuah negara, protokol tersebut perlu menetapkan kebijakan moneter seperti tingkat penerbitan token (tingkat inflasi) dan memutuskan dalam kondisi apa token baru akan dicetak. Hal ini memerlukan pengaturan kebijakan fiskal untuk mengatur pajak dan pengeluaran pemerintah, biasanya dalam bentuk biaya transaksi dan dana perbendaharaan.

Ini rumit. Seperti yang ditunjukkan oleh eksperimen ekonomi dan konstruksi tata kelola yang dilakukan umat manusia selama ribuan tahun terakhir, merancang model untuk menyelaraskan sifat manusia dan ekonomi sangatlah sulit. Ada kesalahan, peperangan, dan bahkan kemunduran. Crypto, yang berusia kurang dari dua dekade, juga perlu menciptakan model yang lebih baik dalam iterasi trial and error ini (seperti insiden Terra) untuk mewujudkan ekosistem yang sukses dan tangguh dalam jangka panjang. Dan ini jelas merupakan semacam pemikiran ulang yang dibutuhkan pasar lebih banyak selama musim dingin enkripsi yang panjang.

II.Klasifikasi, tujuan dan desain model ekonomi yang berbeda

Saat merancang model ekonomi, kita perlu memperjelas objek desain token. Rantai publik, DeFi (keuangan terdesentralisasi), GameFi (keuangan gamified) dan NFT (non-fungible token) adalah kategori proyek berbeda di bidang blockchain, dan mereka memiliki beberapa perbedaan dalam merancang model ekonomi.

Desain token rantai publik lebih mirip makroekonomi, sementara yang lain lebih dekat dengan mikroekonomi yang perlu fokus pada keseimbangan dinamis pasokan dan permintaan secara keseluruhan dalam keseluruhan sistem dan antar ekologi, sedangkan yang kedua berfokus pada hubungan pasokan dan permintaan antar produk; dan pengguna/pasar.

Berbagai jenis proyek memiliki tujuan desain dan poin inti desain model ekonomi yang sangat berbeda. secara khusus:

1. Model ekonomi rantai publik: Mekanisme konsensus yang berbeda menentukan model ekonomi rantai publik yang berbeda. Namun tujuan desain model ekonominya adalah untuk menjamin stabilitas, keamanan, dan keberlanjutan rantai publik. Oleh karena itu, intinya adalah menggunakan token untuk memberi insentif kepada validator, menarik cukup banyak node untuk berpartisipasi, dan memelihara jaringan. Hal ini biasanya melibatkan penerbitan mata uang kripto, mekanisme insentif, dan imbalan serta tata kelola node untuk menjaga stabilitas sistem ekonomi.

2. Model ekonomi DeFi: Tokenomics berasal dari rantai publik, namun telah dikembangkan dan dimatangkan dalam proyek DeFi, yang akan dianalisis dalam artikel berikut. Model ekonomi proyek DeFi biasanya melibatkan aspek-aspek seperti pinjaman, penyediaan likuiditas, perdagangan, dan manajemen aset. Tujuan desain model ekonomi ini adalah untuk mendorong pengguna menyediakan likuiditas, berpartisipasi dalam aktivitas peminjaman dan perdagangan, dan memberikan bunga, imbalan, dan manfaat yang sesuai kepada peserta. Dalam model ekonomi DeFi, desain lapisan insentif adalah intinya, seperti bagaimana memandu pemegang token untuk memegang token daripada menjualnya, bagaimana mengoordinasikan distribusi kepentingan antara LP dan pemegang token tata kelola, dll.

3. Model ekonomi GameFi: GameFi adalah konsep yang menggabungkan elemen game dan finansial, yang bertujuan untuk memberikan imbalan finansial dan mekanisme insentif ekonomi bagi para gamer. Model ekonomi proyek GameFi biasanya mencakup penerbitan, perdagangan, dan distribusi pendapatan aset virtual dalam game. Dibandingkan dengan proyek DeFi, desain model GameFi lebih kompleks. Dengan pendapatan transaksi sebagai inti, cara meningkatkan kebutuhan investasi ulang pengguna telah menjadi prioritas pertama dalam desain model ekonomi tantangan mekanisme permainan. Hal ini membuat sebagian besar proyek tidak dapat dihindari akan menampilkan struktur Ponzi dan efek spiral.

4. Model ekonomi NFT: Model ekonomi proyek NFT biasanya melibatkan penerbitan, perdagangan, dan hak serta kepentingan pemegang NFT. Tujuan desain model ekonomi ini adalah untuk memberikan peluang kepada pemegang NFT untuk menciptakan nilai, nilai transaksi, dan pendapatan, serta mendorong lebih banyak pencipta dan kolektor untuk berpartisipasi. **Ini dapat dibagi lagi menjadi model ekonomi platform NFT dan model ekonomi proyek. Fokus dari Yuga Labs adalah pada royalti, sedangkan fokus dari kedua adalah pada bagaimana memecahkan masalah skalabilitas ekonomi, seperti meningkatkan pendapatan dari penjualan berulang dan mengumpulkan dana di berbagai bidang (lihat Yuga Labs).

Meskipun proyek-proyek ini mempunyai desain model ekonomi yang unik, proyek-proyek tersebut mungkin juga memiliki aspek yang tumpang tindih dan tumpang tindih. Misalnya, proyek DeFi dapat mengintegrasikan NFT sebagai jaminan, dan proyek GameFi dapat menggunakan mekanisme DeFi untuk pengelolaan dana. Dalam evolusi desain model ekonomi, proyek DeFi telah berkembang lebih pesat, baik di lapisan bisnis maupun lapisan insentif. Pada saat yang sama, banyak model DeFi juga banyak digunakan dalam proyek seperti Gamefi Socialfi DeFi tidak diragukan lagi bermanfaat.

III. Melihat model ekonomi DeFi dari perspektif model insentif

Jika dibagi menurut logika bisnis proyek yang berbeda, secara kasar kita dapat membagi model ekonomi DeFi menjadi tiga kategori utama: DEX, Pinjaman, dan Derivatif. Jika dibagi menurut karakteristik lapisan insentif model ekonomi, kita dapat membaginya menjadi empat model: Model tata kelola, model janji/arus kas, hak asuh suara "termasuk model ve dan ve(3,3)", model penambangan es.

Diantaranya, model tata kelola dan model janji/arus kas relatif sederhana, dan proyek yang mewakili masing-masing adalah Uniswap dan SushiSwap. Ringkasan singkatnya adalah sebagai berikut:

Model tata kelola: Token hanya memiliki fungsi tata kelola protokol; seperti UNI, yang mewakili hak tata kelola protokol. Uniswap DAO adalah badan pengambilan keputusan Uniswap, tempat pemegang UNI memulai proposal dan memberikan suara untuk mengambil keputusan yang memengaruhi protokol. Isi utama tata kelola antara lain pengelolaan kas komunitas UNI, penyesuaian tarif penanganan, dan lain-lain.

Model janji/arus kas: Token dapat menghasilkan arus kas berkelanjutan; misalnya, ketika Sushiswap diluncurkan, ia dengan cepat menarik likuiditas dengan mengalokasikan token SUSHI ke LP awal, menyelesaikan "serangan vampir" di Uniswap. Selain biaya transaksi, token SUSHI juga menikmati hak distribusi atas 0,05% pendapatan protokol.

Mereka mempunyai kelebihan dan kekurangan masing-masing. Fungsi tata kelola UNI telah dikritik karena ketidakmampuannya untuk merealisasikan nilai dan memberi penghargaan kepada LP dan pengguna yang mengambil risiko lebih besar di awal-awal. Banyaknya penerbitan tambahan Sushi menyebabkan harga mata uang turun, dan sebagian likuiditas dipindahkan kembali ke Uniswap. oleh piringan hitam dari Sushiswap.

Pada awal pengembangan proyek DeFi, keduanya merupakan model ekonomi yang relatif umum. Model ekonomi selanjutnya diulangi atas dasar ini. Selanjutnya, kami menggabungkan Aliran Nilai Token untuk fokus pada analisis hak suara dan mode penambangan ES.

Artikel ini terutama menggunakan metode Aliran Nilai untuk mempelajari proyek, yang bertujuan untuk mengabstraksi aliran nilai proyek, termasuk mulai dari pendapatan riil perjanjian dan menggambarkan jalur redistribusi pendapatan dalam perjanjian, hubungan insentif, dan aliran token. Semua ini merupakan model bisnis inti dari protokol, yang terus disesuaikan dan dioptimalkan melalui Value Flow. Meskipun Value Flow tidak mencakup seluruh Tokenomics, ini adalah aliran nilai produk yang dirancang berdasarkan Tokenomics. Atas dasar ini, dikombinasikan dengan faktor-faktor seperti distribusi awal dan pembukaan token, Tokenomics dari protokol dapat disajikan sepenuhnya. Dalam proses ini, hubungan pasokan dan permintaan token disesuaikan, sehingga mencapai perolehan nilai.

IV. Escrow Pemungutan Suara

Latar belakang lahirnya vote escrow berasal dari dilema proyek DeFi di masa-masa awal penambangan dan pembelian. Solusinya terletak pada bagaimana merangsang motivasi pengguna untuk memegang mata uang, bagaimana mengoordinasikan kepentingan banyak pihak, dan berkontribusi pada jangka panjang -jangka waktu pengembangan protokol. Setelah Curve pertama kali mengusulkan model ve, protokol berikutnya lainnya melakukan iterasi dan inovasi model ekonomi berdasarkan Curve, terutama model ve dan model ve(3,3).

mode ve: Mekanisme inti ve adalah pengguna memperoleh veToken dengan mengunci token. veToken adalah token tata kelola yang tidak dapat dipindahtangankan dan tidak diedarkan. Semakin lama Anda memilih untuk menguncinya (biasanya ada batas atas waktu penguncian), semakin banyak veToken yang dapat Anda peroleh. Berdasarkan bobot veTokennya, pengguna dapat memperoleh proporsi hak suara yang sesuai. Hak suara sebagian tercermin dalam kepemilikan kumpulan likuiditas yang menentukan imbalan atas token tambahan, sehingga berdampak besar pada pendapatan langsung pengguna dan meningkatkan motivasi pengguna untuk memegang mata uang.

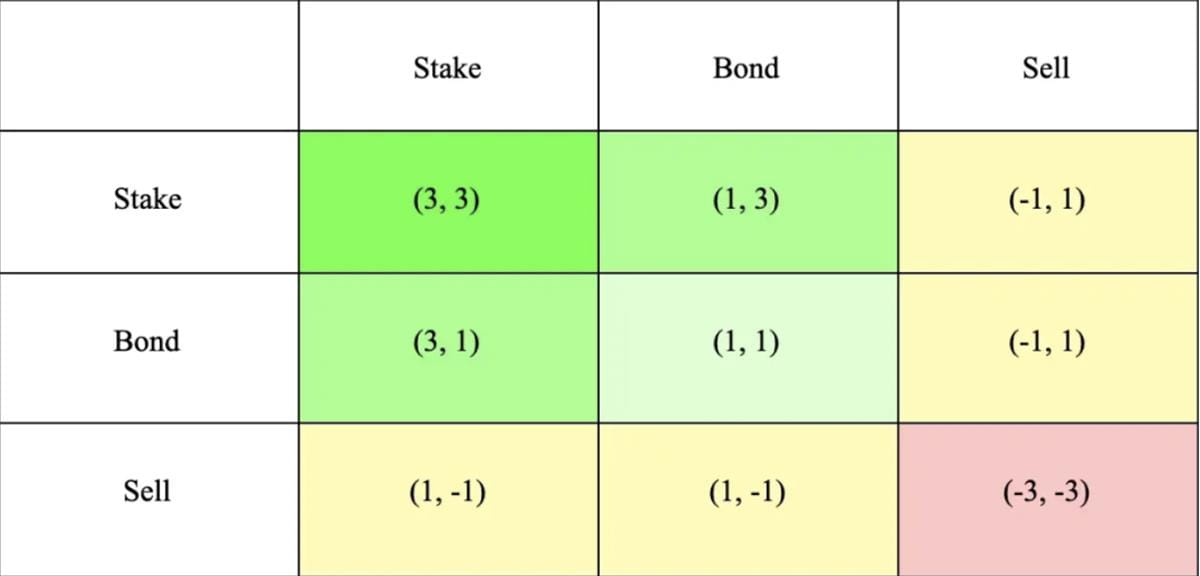

mode ve(3,3): Model VE(3,3) menggabungkan model ve Curve dan model permainan OlympusDAO (3,3). (3,3) mengacu pada hasil permainan investor dalam pilihan perilaku yang berbeda. Model Olympus paling sederhana berisi 2 investor, yang dapat memilih untuk menjaminkan, mengikat, atau menjual. Terlihat dari tabel di bawah ini, ketika kedua investor memilih untuk berjanji, maka keuntungan bersama adalah yang paling besar, mencapai (3,3), yang dimaksudkan untuk mendorong kerjasama dan janji.

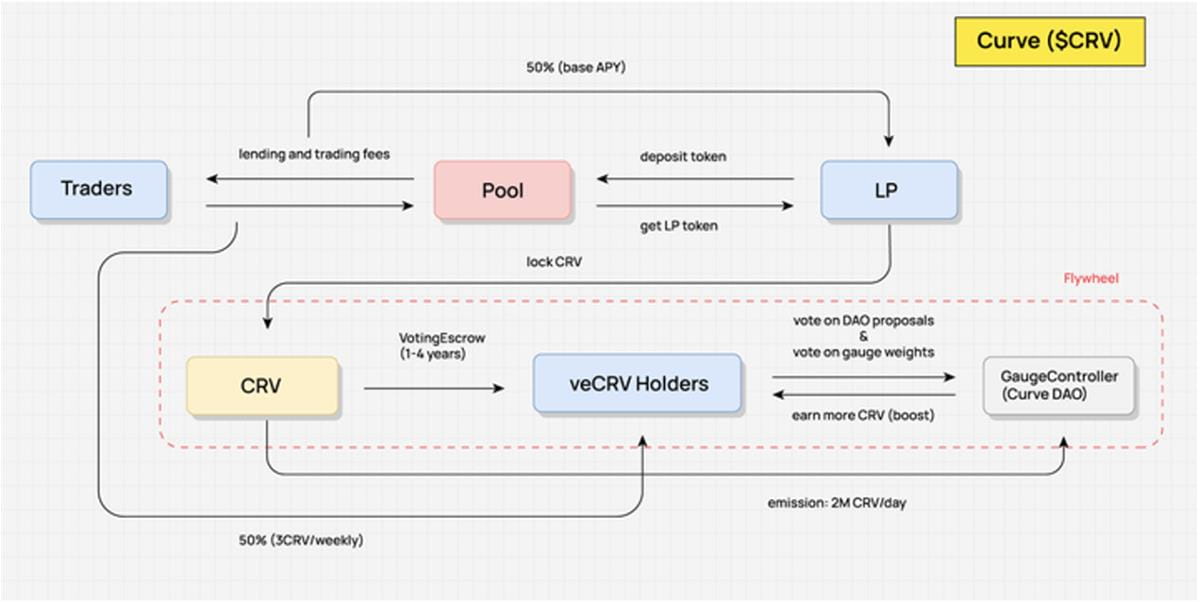

Kurva—model lima yang pertama

Dalam diagram aliran nilai Curve di bawah, kita dapat melihat bahwa pemegang CRV tidak dapat membagikan manfaat apa pun yang relevan dari protokol tersebut. Nilai protokol hanya dapat ditangkap ketika LP mengunci CRV di tangan mereka untuk mendapatkan veCRV : Biaya transaksi, percepatan pendapatan pasar, dan hak suara tata kelola pada protokol.

Biaya transaksi: Setelah pengguna mengunci janji token CRV, dia akan menerima pembagian biaya 0,04% dari sebagian besar kumpulan perdagangan di platform berdasarkan jumlah veCRV yang dijanjikan. Rasio pembagiannya adalah 50% dari total biaya (50% lainnya diberikan kepada penyedia likuiditas), dan bagiannya didistribusikan melalui token 3CRV.

Percepatan pendapatan yang menghasilkan pasar: Setelah mengunci CRV, penyedia likuiditas Curve dapat menggunakan fungsi Boost untuk meningkatkan pendapatan hadiah CRV yang diperoleh dari pembuatan pasar mereka, sehingga meningkatkan APR pembuatan pasar mereka secara keseluruhan. CRV yang diperlukan untuk Boost ditentukan oleh kumpulan dan Ditentukan oleh besarnya dana LP.

Hak suara tata kelola protokol: Tata kelola Curve juga perlu diterapkan melalui veCRV. Selain modifikasi parameter protokol, ruang lingkup tata kelola juga mencakup pemungutan suara pada kumpulan likuiditas baru Curve, dan distribusi bobot insentif likuiditas CRV di antara berbagai hal. kumpulan perdagangan, dll.

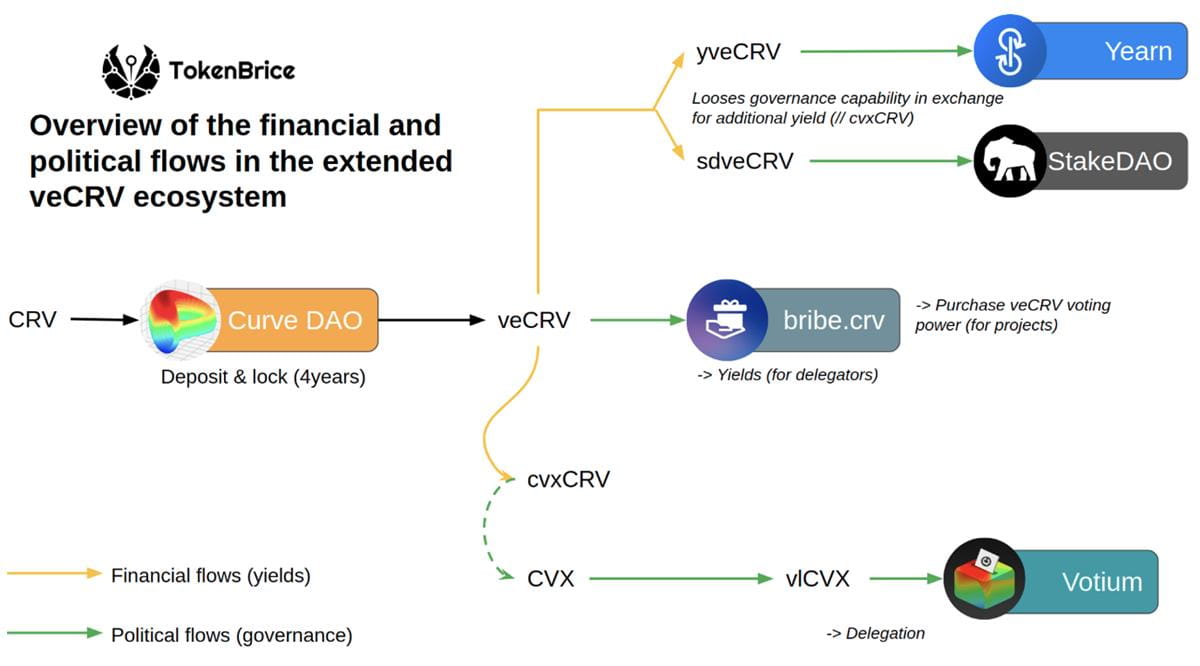

Selain itu, memegang veCRV juga memberikan kemungkinan pengiriman token proyek lain yang didukung dan bekerja sama dengan Curve. Misalnya, CVX, token yang didasarkan pada likuiditas Curve dan platform manajemen janji CRV, Convex, akan mengirimkan 1% dari jumlah total ke veCRV. pengguna.

Dapat dilihat bahwa CRV dan veCRV sepenuhnya menangkap nilai dari keseluruhan protokol. Mereka tidak hanya dapat memperoleh pembagian biaya protokol dan mempercepat manfaat perolehan pasar, tetapi mereka juga memainkan peran besar dalam tata kelola, yang telah menciptakan permintaan dan permintaan yang sangat besar akan hal tersebut. CRV. Pembelian stabil.

Karena tingginya permintaan dari operator aset stabil untuk penahan dan likuiditas aset mereka yang diterbitkan, hampir tidak mungkin untuk memasukkan aset stabil mereka ke Curve untuk membangun kumpulan likuiditas dan mendapatkan insentif penambangan likuiditas CRV untuk mempertahankan kedalaman perdagangan yang memadai pilihan. Persaingan seputar output harian CRV yang digunakan untuk insentif penambangan likuiditas ditentukan oleh modul inti DAO Curve "Gauge Weight Voting". Pengguna dapat memberikan suara di "Gauge Weight Voting" dengan veCRV mereka untuk memutuskan rasio alokasi CRV di setiap kumpulan likuiditas. Kumpulan dengan rasio alokasi yang lebih tinggi kemungkinan besar akan menarik likuiditas yang cukup.

Perang internal tanpa asap ini adalah mengenai “yurisdiksi untuk mencatatkan mata uang” dan “hak untuk mendistribusikan insentif likuiditas.” **Tentu saja, sambil memperoleh hak tata kelola proyek melalui CRV, proyek-proyek ini juga akan menerima dividen yang stabil dari platform Curve sebagai pendapatan arus kas. Permainan dan involusi berbagai proyek di Curve telah menghasilkan permintaan yang berkelanjutan untuk CRV, menstabilkan harga CRV di bawah sejumlah besar penerbitan tambahan, dan mendukung APY pembuat pasar Curve, menarik likuiditas dan menyelesaikan siklus tersebut. Akibatnya, perang CRV melahirkan ekosistem jual-beli suara yang kompleks berdasarkan veCRV. Saat ini, selama Curve masih menempati posisi teratas di bidang pertukaran aset yang stabil, perang ini tidak akan berakhir.

Mari kita rangkum secara singkat kelebihan dan kekurangan mekanisme veCRV:

1. Keuntungan

Setelah penguncian, likuiditas berkurang, mengurangi tekanan jual dan membantu menstabilkan harga mata uang (saat ini 45% CRV dipilih untuk dikunci, dan rata-rata waktu penguncian adalah 3,56 tahun.);

Menjadikan kepentingan jangka panjang semua pihak relatif konsisten (pemegang veCRV juga menikmati pembagian biaya, yaitu kepentingan empat pihak yaitu penyedia likuiditas, pedagang, pemegang token, dan protokol dikoordinasikan bersama);

Pembobotan waktu dan kuantitas, kemungkinan tata kelola yang lebih baik.

2. Kekurangan

Lebih dari separuh hak tata kelola di Curve berada di tangan Convex (53,65%), dan hak tata kelola cukup terkonsentrasi;

Likuiditas di Curve belum sepenuhnya digunakan (peningkatan imbalan penambangan dan hak suara tata kelola yang diperoleh dengan mengunci CRV di suatu alamat terbatas pada alamat ini dan tidak dapat ditransfer; ia telah menarik sejumlah besar likuiditas melalui subsidi yang tinggi, tetapi aliran ini seks belum menjalankan fungsi likuiditas berkecepatan tinggi dan tidak dapat menghasilkan manfaat eksternal);

Masa hard lock-up tidak cukup ramah investor, dan 4 tahun terlalu lama bagi industri kripto.

Inovasi berbeda untuk mekanisme vetoken

Dalam artikel DODO Research sebelumnya, kami menganalisis secara rinci lima inovasi model veToken dalam desain insentif. Setiap protokol melakukan penyesuaian berbeda terhadap aspek-aspek utama mekanisme berdasarkan kebutuhan dan prioritasnya masing-masing. Secara khusus dibagi menjadi:

- Rancang veNFT untuk memperbaiki masalah likuiditas vetoken

- Cara mendistribusikan token dengan lebih baik dan melepaskannya ke pemegang vetoken

- Memberikan insentif terhadap perkembangan volume perdagangan kumpulan likuiditas yang sehat

- Lapisi struktur pendapatan untuk memberikan kesempatan kepada pengguna untuk memilih

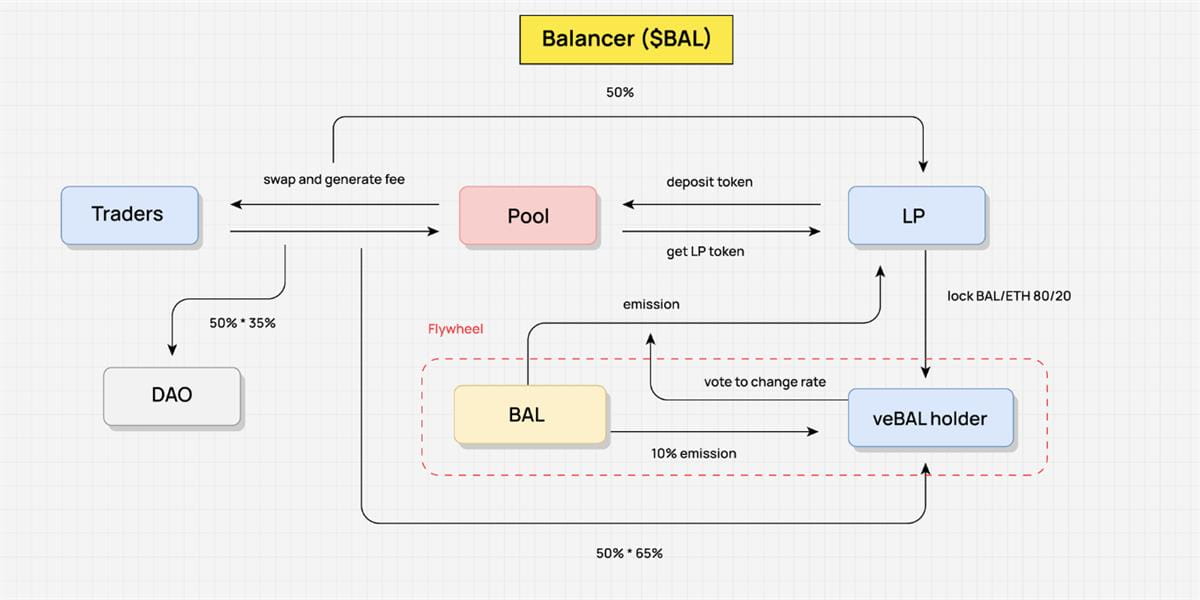

Ambil Penyeimbang misalnya. Pada bulan Maret 2022, Balancer meluncurkan versi V2, yang memodifikasi model ekonomi asli. Pengguna dapat mengunci BPT (token LP dari kumpulan modal Balancer) dari kumpulan 80/20 BAL/WETH untuk mendapatkan veBAL, sehingga sangat mengikat hak tata kelola dan hak dividen protokol Balancer V2 dengan veBAL.

Pengguna harus mengunci token BAL dan WETH dengan rasio 80:20, bukan hanya mengunci BAL—**Mengunci token LP daripada mengunci satu token dapat meningkatkan likuiditas pasar dan mengurangi volatilitas. Dibandingkan dengan veCRV Curve, veBAL memiliki masa penguncian maksimum 1 tahun dan masa penguncian minimum 1 minggu. Hal ini juga secara signifikan mengurangi durasi lockout.

Dalam hal pembagian biaya, 50% dari biaya protokol yang diperoleh Balancer akan didistribusikan kepada pemegang veBAL dalam bentuk bbaUSD. Selebihnya Boost, Voting, dan hak tata kelola tidak jauh berbeda dengan Curve.

Perlu disebutkan bahwa sebagai tanggapan terhadap masalah "pemborosan likuiditas - ketidakmampuan untuk meningkatkan pendapatan eksternal untuk produk" dalam model vetoken, Balancer menggunakan mekanisme Pool Boosted pool perdagangan berbunga untuk meningkatkan pendapatan LP (token LP yang dikeluarkan oleh kumpulan LP disebut bb-a -USD dapat digunakan sebagai aset pencocokan untuk dipasangkan dengan berbagai aset di kumpulan AMM. Dengan menerbitkan token LP, leverage aset tercapai, sehingga meningkatkan pendapatan LP). diusulkan (untuk meningkatkan Boosted Pools asli, hanya Boosted Pools yang dapat digunakan). Keuntungan LP), suap resmi dari pemegang veBAL untuk memilih Core Pools melalui Suap akan menyebabkan sejumlah besar $BAL berpindah ke Core Pools. , meningkatkan pendapatan dari aset penghasil bunga eksternal, menyebabkan protokol Balancer sendiri mengubah struktur pendapatan.

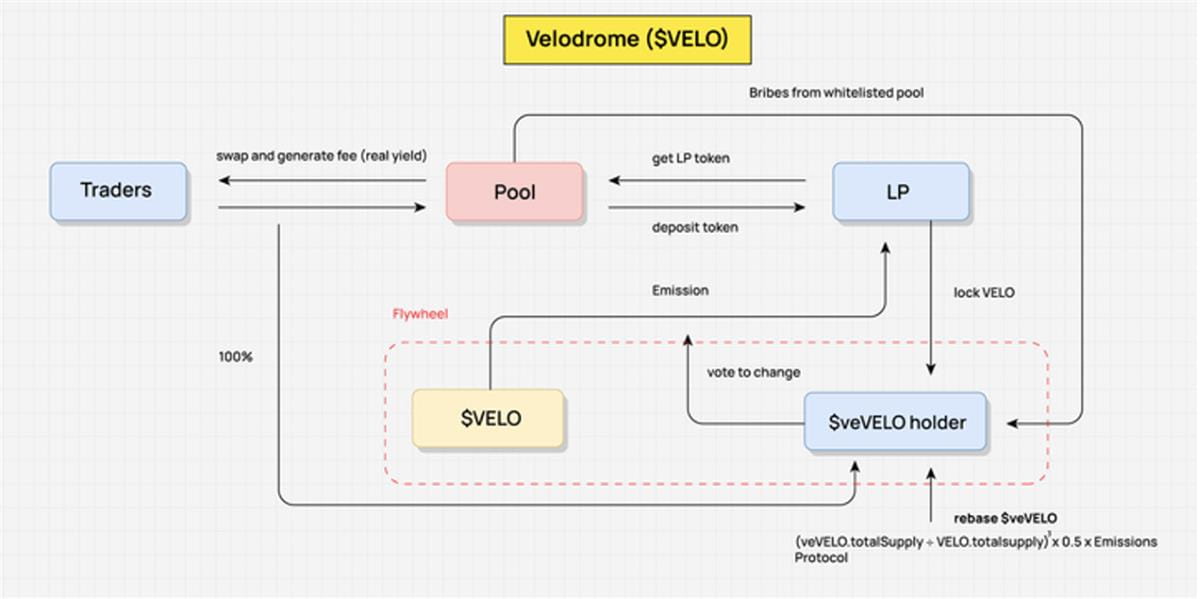

Velodrome: ve paling representatif (3,3)

Sebelum kita berbicara tentang Velodrome, mari kita buat definisi sederhana dari ve(3,3) lagi: struktur ekonomi veCRV dari Curve + teori permainan Olympus (3,3).

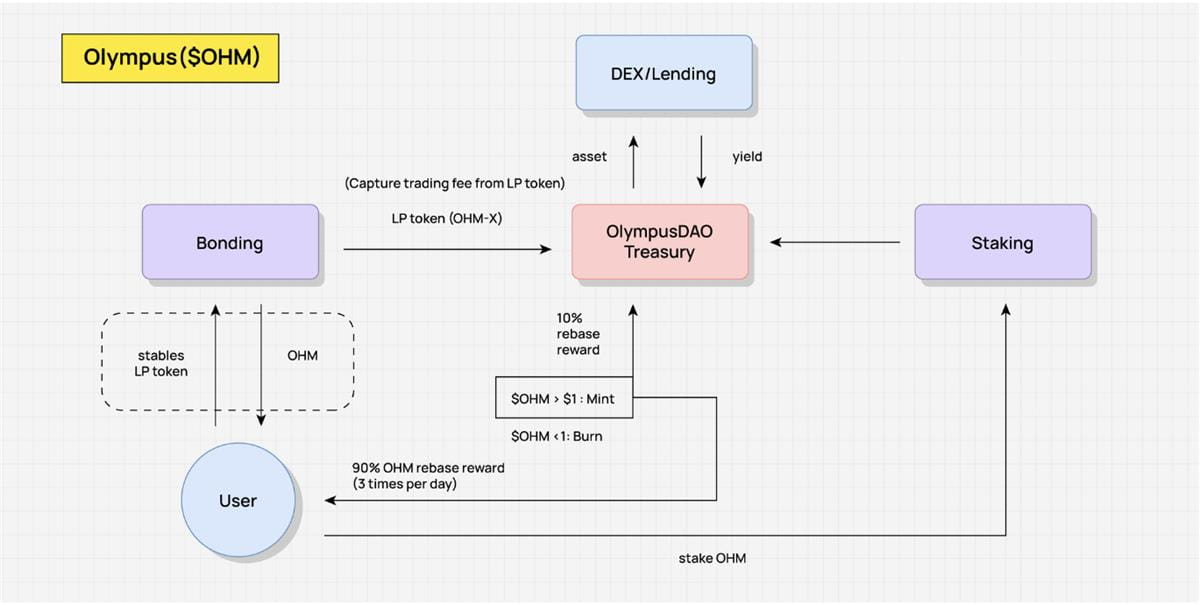

Seperti yang ditunjukkan pada gambar di bawah, ada dua cara utama untuk memotivasi OHM di Olympus: satu adalah mekanisme ikatan (Bonding), dan yang lainnya adalah mekanisme staking (Staking). Olympus secara resmi menjual OHM kepada pengguna dalam bentuk obligasi dengan harga lebih rendah dari harga pasar. Pejabat tersebut memperoleh USDC, ETH, dan aset lain yang dibayarkan oleh pengguna, sehingga perbendaharaan didukung oleh aset berharga, dan OHM dihasilkan dan didistribusikan kepada pengguna. Pledger OHM melalui mekanisme rebase. Idealnya, selama pengguna memilih staking jangka panjang, yang disebut (Stake, Stake) - yaitu (3,3), saldo OHM di posisi mereka dapat terus tumbuh dengan bunga majemuk, dan pemberi gadai memiliki keuntungan positif. efek siklus APR tinggi. Namun jika tekanan jual OHM di pasar sekunder sangat parah, hal ini tidak dapat dipertahankan. Ini tentu saja sebuah permainan, dan keadaan ideal adalah keseimbangan Nash untuk mencapai situasi win-win.

Pada awal tahun 2022, Andre Cronje meluncurkan Solidly di Fantom, dengan veNFT dan optimalisasi hak suara sebagai intinya. Posisi veSOLID diwakili oleh veNFT, yang tampaknya membebaskan likuiditas. Bahkan jika pengguna mentransfer NFT, setiap pemegang NFT memiliki hak suara untuk memutuskan distribusi hadiah; pemegang veSOLID akan menerima basis tertentu yang sebanding dengan emisi mingguan, Hal ini memungkinkan mereka untuk melakukannya mempertahankan bagian suara mereka bahkan tanpa mengunci token baru pada saat yang sama, pemangku kepentingan menerima 100% biaya transaksi, tetapi hanya dapat memperoleh hadiah dari kumpulan yang memberikan suara, menghindari pemilih memberikan suara pada Curve Ini adalah kasus memberi kepada kumpulan hanya untuk mendapatkan; suara.

Setelah AC mengumumkan di Twitter bahwa penerbitan token ROCK Solidly akan dikirimkan langsung ke 20 protokol teratas dengan volume terkunci terbesar pada protokol Fantom, hal itu meledakkan serangan vampir antar protokol pada rantai Fantom, dan 0xDAO dan veDAO datang. menjadi ada. , mulai perang TVL. Beberapa bulan kemudian, tim veDAO membuat proyek ve(3,3) lainnya, Velodrome.

Jadi mengapa Velodrome Solidly menjadi template bercabang standar pada layer2 seperti Arbitrum atau zkSync?

Dalam desain aslinya, Solidly memiliki beberapa kelemahan utama, seperti inflasi yang sangat tinggi dan sepenuhnya tanpa izin—memungkinkan kelompok mana pun menerima hadiah SOLID, dan sejumlah besar token udara bermunculan. Rebase atau "anti-pengenceran" juga tidak menambah nilai pada keseluruhan sistem.

Perubahan apa saja yang dilakukan Velodrome?

- Pool mengadopsi mekanisme daftar putih untuk penerbitan insentif token Velo. Daftar putih saat ini merupakan sistem aplikasi terbuka dan tidak mengikuti proses tata kelola on-chain (menghindari pemungutan suara untuk menentukan insentif token);

- Imbalan suap likuiditas untuk Pool hanya dapat diklaim pada siklus berikutnya;

- *(veVELO.totalSupply VELO.totalsupply)³ 0,5 emisi—*Mengurangi rasio imbalan penerbitan tambahan untuk lima pemegang token. Berdasarkan model Velo yang disesuaikan, pengguna veVELO hanya akan menerima 1/4 dari total emisi model tradisional. Peningkatan ini sebenarnya telah melemahkan bagian (3,3) dari mekanisme lima(3,3);

- Batalkan mekanisme LP Boost;

- 3% emisi Velo akan digunakan sebagai biaya operasional;

- Eksplorasi mekanisme veNFT yang lebih luas: termasuk veNFT yang dapat diperdagangkan bahkan ketika staking/voting, veNFT dapat dibagi, pinjaman veNFT, dll.;

- Ritme distribusi dan penerbitan token yang lebih masuk akal: Velodrome mendistribusikan 60% pasokan awal ke komunitas pada hari pertama peluncuran proyek, terikat dengan tim Optimisme untuk bersama-sama memfasilitasi cold start, dan mengirimkan beberapa protokol dengan veVELO NFT . Tidak ada Persyaratan yang dilampirkan, yang sangat membantu menarik pemungutan suara awal dan kampanye suap.

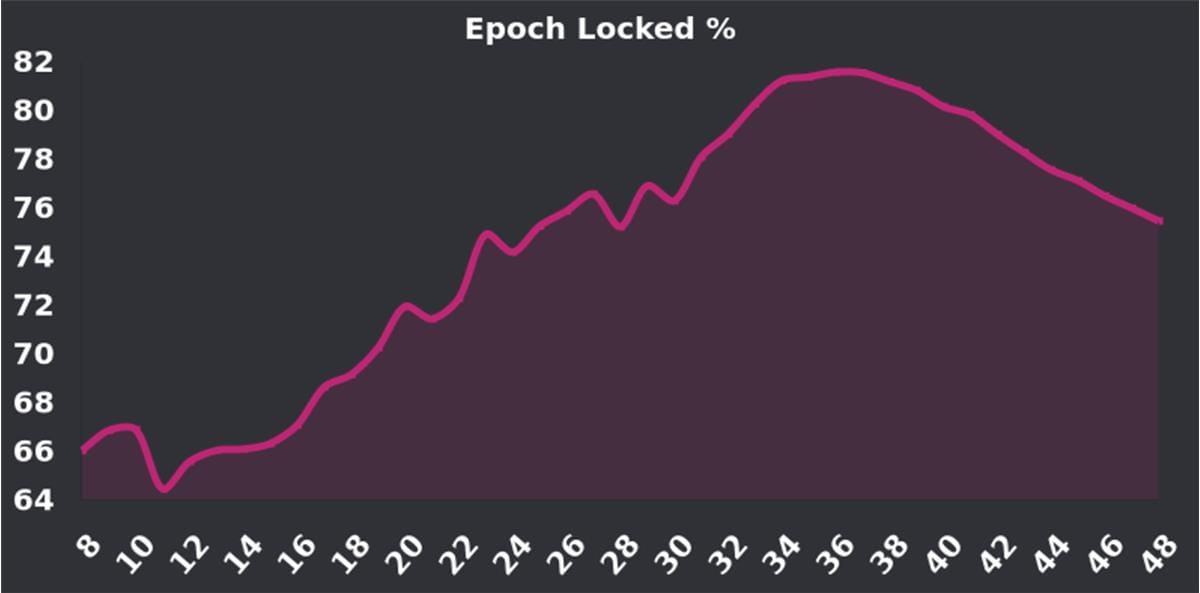

Tingkat jaminan Velo telah mengalami tren peningkatan sejak diluncurkan. Titik tertinggi sebesar 70%-80% merupakan tingkat penguncian yang sangat tinggi (Curve, yang juga menggunakan model ve, saat ini memiliki tingkat jaminan sebesar 38,8%). Banyak orang mempertanyakan bahwa dengan peningkatan tahun lalu Rencana "Tour de OP" yang dimulai pada bulan November akan segera berakhir, dan insentif hadiah 4 juta OP telah berakhir. Insentif untuk mengunci posisi akan semakin menurun, sehingga menciptakan potensi tekanan jual. Namun, tingkat kontribusi Velo saat ini masih berada pada level yang baik (~70%). Peningkatan V2 yang akan datang juga dirancang untuk mendorong lebih banyak pemegang untuk mengunci token mereka dan patut untuk diperhatikan.

V.Mode Penambangan ES

ES: Bermainlah dengan keuntungan nyata untuk mendorong pengguna setia berpartisipasi

Model penambangan ES adalah mekanisme Tokenomics baru yang menarik dan menantang. Konsep intinya adalah untuk mengurangi biaya subsidi protokol melalui pembukaan ambang batas, dan untuk meningkatkan daya tarik dan inklusivitasnya dengan memberikan insentif kepada pengguna nyata untuk berpartisipasi.

Dalam mode ES, pengguna dapat memperoleh hadiah ES Token melalui staking atau locking. Meskipun imbalan ini membuat imbal hasil tampak lebih tinggi, pada kenyataannya, karena adanya ambang batas yang terbuka, pengguna tidak dapat mencairkan manfaat ini dengan segera, sehingga membuat penghitungan imbal hasil yang sebenarnya menjadi rumit dan sulit diprediksi. Hal ini membuat mode ES lebih menantang dan menarik.

Dibandingkan dengan model ve tradisional, model ES memiliki keunggulan yang jelas dalam hal biaya subsidi protokol karena ambang batas pembukaan kunci yang dirancang mengurangi biaya subsidi. Hal ini menjadikan model ES lebih dekat dengan kenyataan dalam permainan mendistribusikan manfaat nyata, sehingga lebih universal dan inklusif, sehingga berpotensi menarik lebih banyak pengguna untuk berpartisipasi.

Inti dari model ES adalah model ini menginspirasi partisipasi nyata pengguna. Jika pengguna keluar dari sistem, mereka akan menyerahkan hadiah ES Token mereka, yang berarti protokol tidak perlu membayar insentif token tambahan. Selama pengguna tetap menggunakan sistem ini, mereka akan diberi hadiah berupa Token ES, meskipun hadiah ini tidak dapat diuangkan dengan cepat. Desain ini memotivasi pengguna nyata untuk berpartisipasi, menjaga aktivitas dan loyalitas pengguna, serta tidak memberikan insentif berlebihan kepada pengguna. Dengan mengontrol rasio spot dan membuka siklus staking atau locking, proyek itu sendiri dapat mencapai kurva pembukaan token yang lebih menarik dan atraktif.

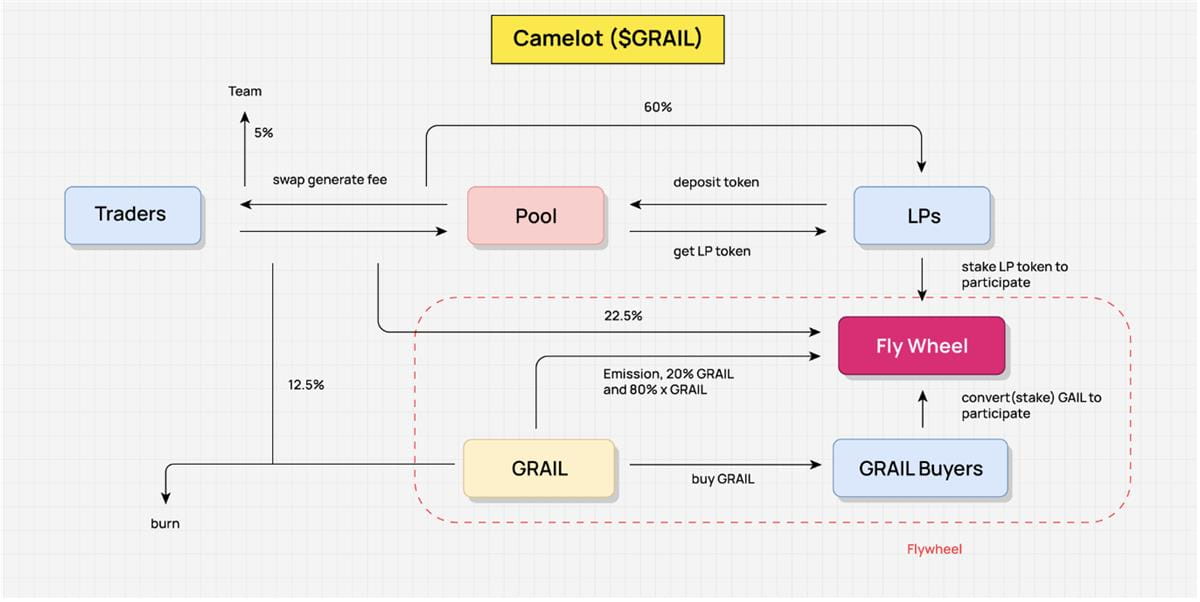

Camelot - Memperkenalkan beberapa insentif penambangan ES

Saat membahas aliran nilai Camelot, mengabstraksi aliran nilai Camelot dengan jelas menunjukkan cara kerja tokennomics Camelot. Di sini, kami tidak menguraikan setiap tautan secara rinci, namun menyajikan bagian aliran nilai utama secara abstrak untuk lebih memahami kerangka keseluruhannya.

Tujuan insentif inti Camelot adalah untuk mendorong penyedia likuiditas (LP) untuk terus menyediakan likuiditas guna memastikan bahwa pedagang dapat menikmati pengalaman perdagangan yang lancar dan likuiditas yang memadai. Desain ini memastikan kelancaran transaksi dengan mekanisme insentif dan membantu LP dan pedagang berbagi keuntungan yang dihasilkan.

Pendapatan sebenarnya dari protokol Camelot berasal dari biaya yang dihasilkan oleh interaksi antara pedagang dan kumpulan. Ini adalah pendapatan sebenarnya dari protokol dan sumber utama yang digunakan oleh protokol untuk mendistribusikan kembali pendapatan. Dengan cara ini, Camelot menjamin keberlanjutan model ekonominya.

Sedangkan untuk redistribusi pendapatan, 60% biaya penanganan akan dialokasikan ke LP, 22,5% akan didistribusikan kembali ke Flywheel, 12,5% akan digunakan untuk membeli GRAIL dan dimusnahkan, dan 5% sisanya akan dialokasikan ke tim. Mekanisme redistribusi ini menjamin keadilan perjanjian dan juga memberikan motivasi untuk melanjutkan operasi.

Selain itu, pemerataan pendapatan ini juga mendorong dan menggerakkan beroperasinya flywheel. Untuk memperoleh manfaat redistribusi, LP harus mempertaruhkan token LP, yang secara tidak langsung juga memberikan insentif kepada mereka untuk menyediakan likuiditas dalam jangka waktu yang lebih lama. Selain pendapatan riil sebesar 22,5% dari biaya penanganan, Camelot juga mendistribusikan 20% token GRAIL dan xGRAIL (token ES) sebagai insentif. Strategi ini tidak hanya memberikan insentif kepada LP, tetapi juga mendorong pengguna biasa untuk berpartisipasi dalam distribusi pendapatan dengan mempertaruhkan GRAIL, sehingga meningkatkan aktivitas dan daya tarik seluruh protokol.

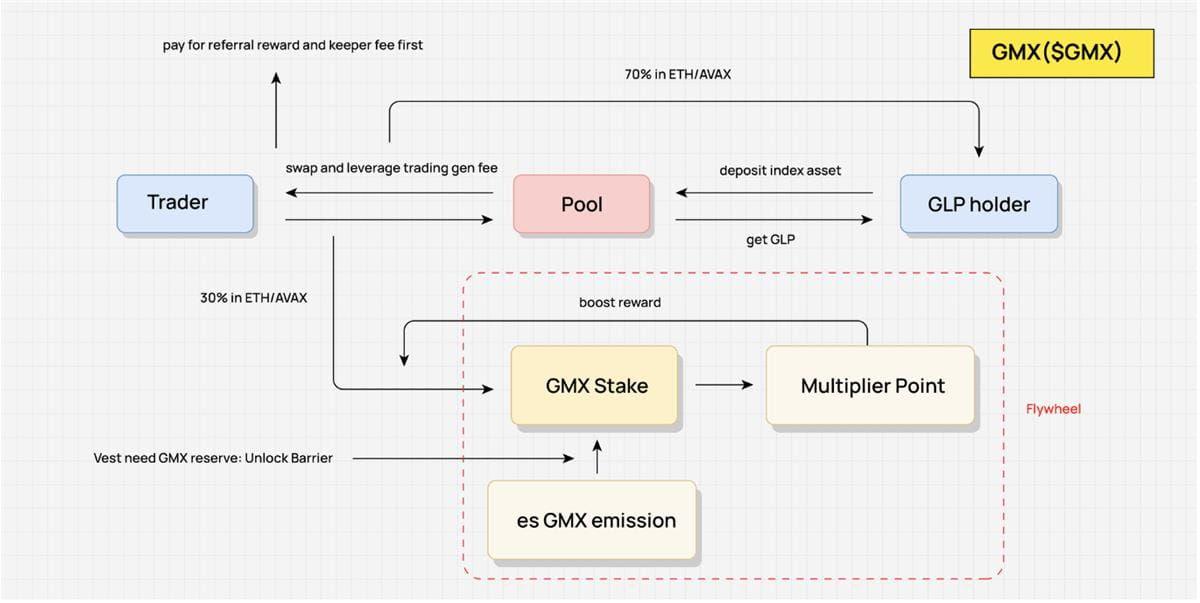

GMX - Mendorong persaingan untuk distribusi pendapatan riil

Model ekonomi token (tokenomics) GMX adalah desain yang sangat menarik dan interaktif. Tujuan utamanya adalah untuk mencapai pasokan likuiditas yang berkelanjutan dan mendorong pedagang untuk terus berdagang dengan penyedia likuiditas (LP). Desain ini bertujuan untuk memastikan likuiditas dan volume perdagangan protokol sambil memberikan insentif terhadap staking GMX yang berkelanjutan.

Pendapatan riil model ini berasal dari biaya yang dikeluarkan pedagang untuk pertukaran dan transaksi leverage, yang merupakan sumber pendapatan utama protokol. Untuk memastikan distribusi pendapatan yang adil, pendapatan pertama-tama digunakan untuk mengurangi biaya rujukan dan biaya penjaga. Dari porsi sisanya, 70% akan didistribusikan kepada pemegang GLP (sebenarnya LP), sedangkan 30% sisanya akan didistribusikan kembali. GMX mendistribusikan sebagian pendapatan ini melalui mekanisme permainan, yang juga merupakan mekanisme inti model.

Mekanisme permainan inti GMX dirancang untuk mendistribusikan kembali 30% keuntungan nyata. Rasio ini tetap, namun pemegang GMX dapat menggunakan strategi berbeda untuk mempengaruhi proporsi keuntungan yang dapat mereka bagi. Misalnya, pengguna dapat memperoleh hadiah esGMX dengan mempertaruhkan GMX, dan membuka kunci esGMX memerlukan janji spot GMX dan periode pembukaan kunci tertentu. Selain itu, staking GMX juga akan mendapatkan Poin Pengganda. Meskipun bagian dari hadiah ini tidak dapat dimonetisasi secara langsung, namun dapat meningkatkan bagi hasil pengguna.

Dalam mekanisme permainan ini, GMX, esGMX dan Multiplier Point semuanya berperan sebagai pembobot dalam pembagian keuntungan. Satu-satunya perbedaan adalah bahwa Poin Pengganda tidak dapat dilikuidasi; esGMX memerlukan janji GMX untuk dibuka secara bertahap; sedangkan GMX dapat dilikuidasi dengan cepat, namun Poin Pengganda akan dihapus dan hadiah esGMX akan diberikan.

Desain ini memungkinkan pengguna untuk mengembangkan strategi berdasarkan kebutuhan mereka. Misalnya, bagi pengguna yang mengejar keuntungan jangka panjang, mereka dapat memilih untuk terus mengunci untuk mendapatkan bobot maksimum dan memperoleh keuntungan relatif lebih tinggi. Jika pengguna ingin menarik diri dari protokol dengan cepat, mereka dapat memilih untuk menarik dan mencairkan semua GMX yang dijanjikan. Saat ini, hadiah esGMX yang belum direalisasi akan tetap ada dalam protokol imbalan nyata selama periode ini. Pendapatan didistribusikan kepada pengguna.

Dengan cara ini, model ekonomi token GMX mendorong pemegang GLP untuk terus menyediakan likuiditas dan memanfaatkan sepenuhnya nilai redistribusi pendapatan riil. Hal ini memungkinkan untuk terus mengunci GMX, sehingga semakin memperkuat stabilitas dan daya tarik model ekonominya.

VI. Melihat elemen inti dalam desain model ekonomi DeFi dari Value Flow

Dalam desain model ekonomi DeFi, elemen intinya mencakup nilai dasar, pasokan token, permintaan, dan utilitas. Komponen-komponen ini relatif terpisah dan tidak dapat digabungkan secara intuitif dalam beberapa analisis sebelumnya. Metode Aliran Nilai yang digunakan dalam artikel ini adalah mengabstraksi aliran nilai dalam protokol dengan mempelajari mekanisme Tokenomics proyek, dan menggabungkannya dengan logika produk untuk menganalisis aliran nilai proyek secara keseluruhan, termasuk komposisi roda gila, aliran distribusi pendapatan, dan tautan insentif, dikombinasikan dengan token. Distribusi chip dan periode pembukaan kunci dapat memberikan pemahaman yang sangat intuitif tentang Tokenomics suatu proyek.

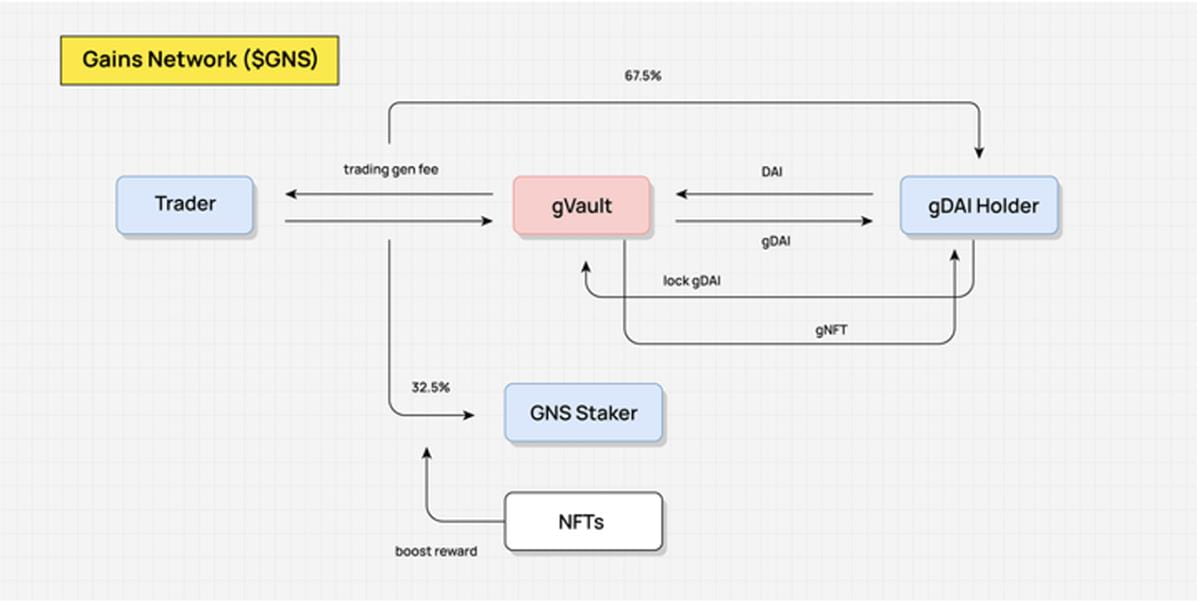

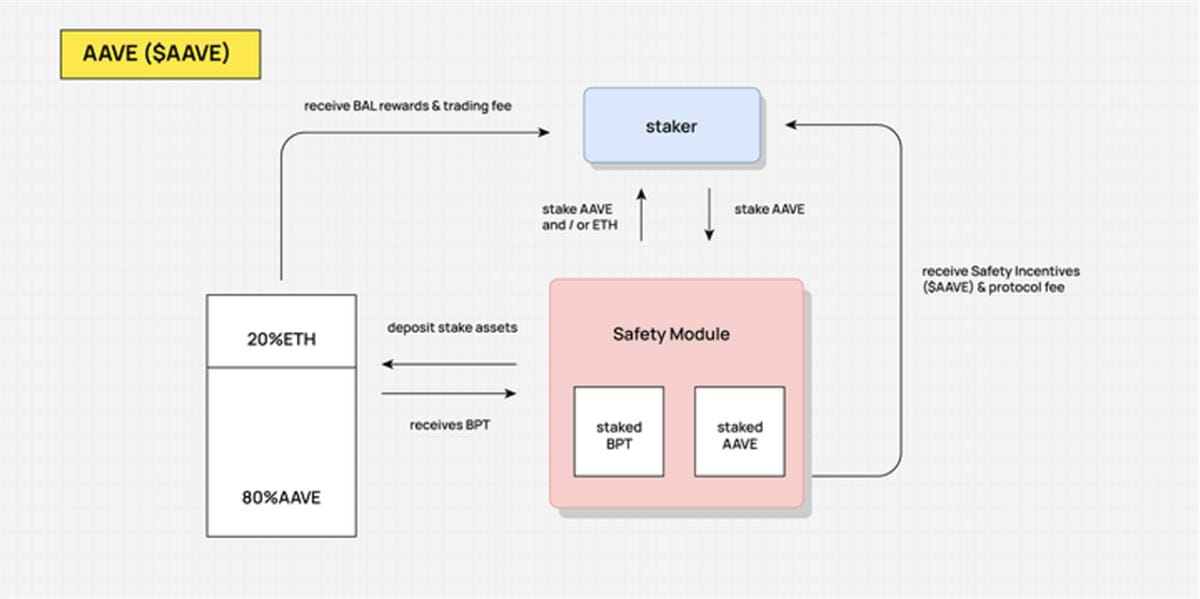

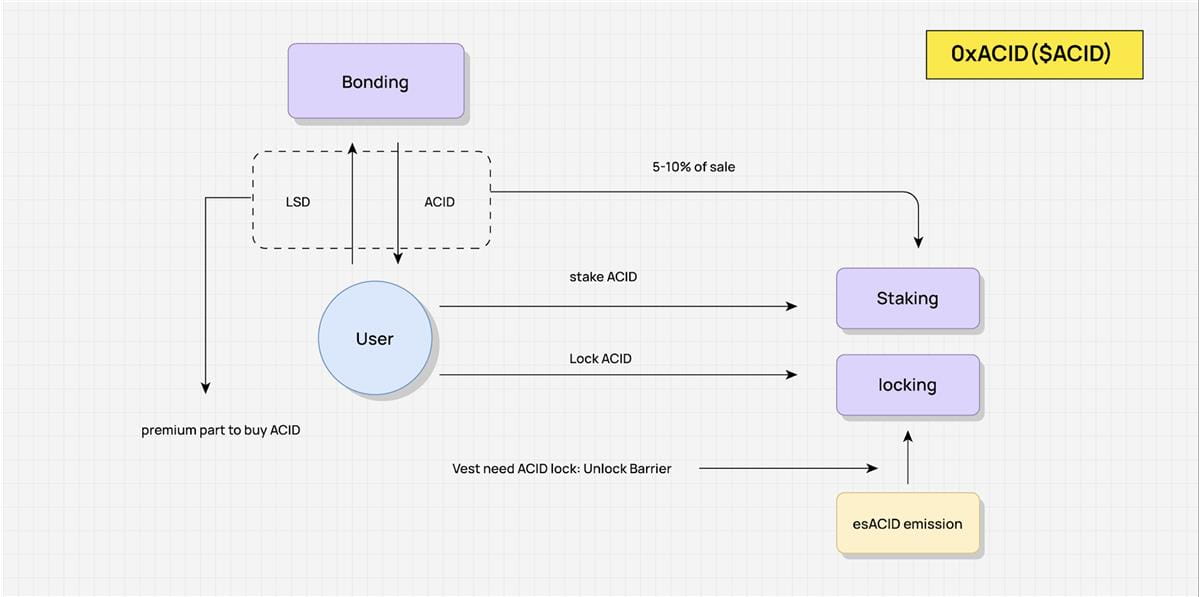

Berikut ini adalah Aliran Nilai yang tidak diuraikan secara rinci karena keterbatasan tempat di atas:

GNS Value Flow (menerapkan mekanisme keanggotaan melalui NFT untuk mendistribusikan kembali pendapatan) Bagan: DODO Research

Aliran Nilai AAVE (pengguna berjanji kepada AAVE untuk membagikan sebagian pendapatan protokol) Bagan: Penelitian DODO

Aliran Nilai ACID (menggabungkan mekanisme es dan mekanisme Olympus DAO untuk mengimplementasikan roda gila) Gambar: Penelitian DODO

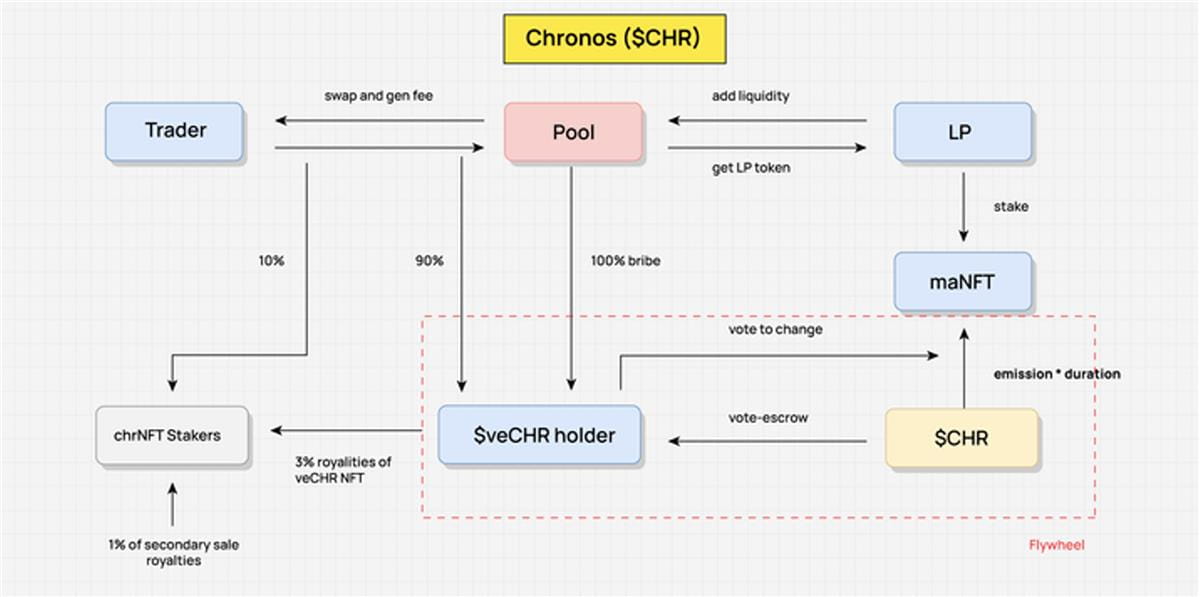

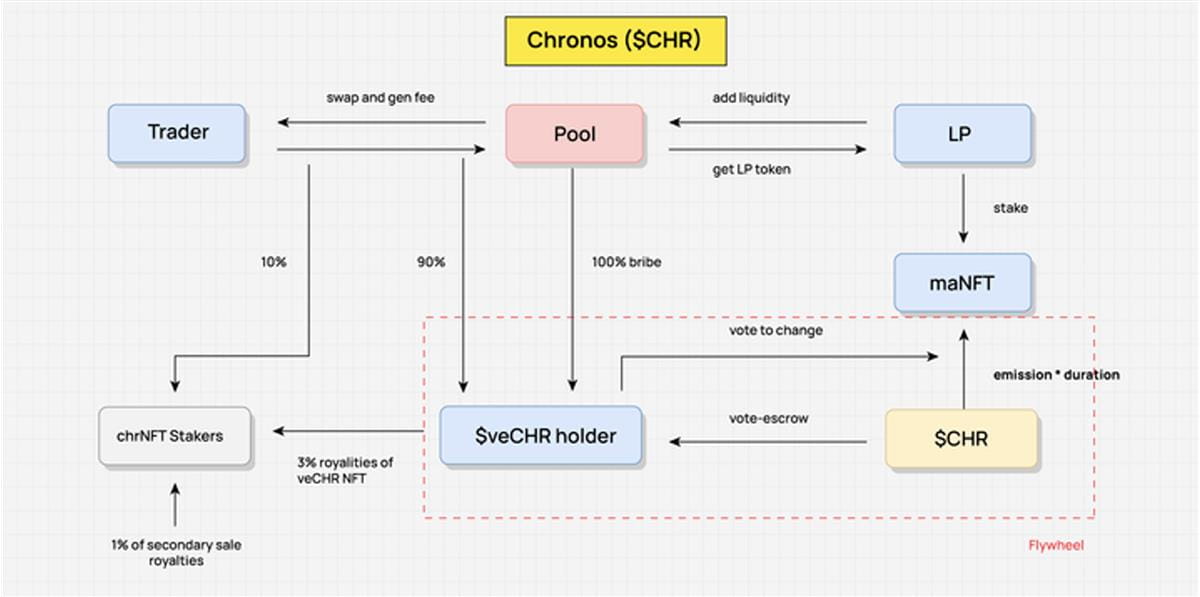

Aliran Nilai CHR (ve(3,3) tanpa mekanisme rebase untuk mencegah pemusatan hak suara) Bagan: Penelitian DODO

Komposisi Aliran Nilai

Semua protokol DeFi menghasilkan keuntungan yang kurang lebih nyata. Uang nyata mengalir dalam protokol, dan nilai dihasilkan sesuai dengan itu.

Value Flow adalah aliran nilai dalam protokol abstrak itu sendiri. Pertama, mulai dari pendapatan riil, redistribusi pendapatan riil dari protokol digambarkan; kedua, arah aliran dan kondisi perolehan insentif token disarikan, sehingga dapat dilihat dengan jelas perolehan nilai token, hubungan antara insentif dan aliran. arah token. Aliran nilai-nilai ini membentuk keseluruhan model bisnis, dan pelepasan token akan didistribusikan kembali melalui Aliran Nilai selama pengoperasian protokol secara berkelanjutan.

Mengambil Chronos sebagai contoh, ketika mengabstraksi Aliran Nilainya, pertama-tama kita perlu mengabstraksi pemangku kepentingan utama, seperti pemegang Trader, LP, dan veCHR. Pemangku kepentingan utama adalah partisipan dalam redistribusi dan titik-titik dimana Nilai mengalir. Nilai mengalir di antara pihak-pihak tersebut dan manfaatnya didistribusikan kembali sesuai dengan rancangan mekanisme.

Kunci dari Arus Nilai yang abstrak adalah dengan mengabstraksikan aliran dan mekanisme distribusi pendapatan. Hal ini tidak perlu bersifat spesifik pada setiap mata rantai, namun menyatukan berbagai cabang aliran kecil dan mengabstraksikannya bila diperlukan untuk membentuk suatu aliran secara keseluruhan. Mengambil angka ini sebagai contoh, sumber pendapatan sebenarnya adalah biaya penanganan yang dihasilkan oleh transaksi Trader. 90% dari bagian ini dialokasikan kepada pemegang veCHR dan didistribusikan kembali melalui mekanisme lima untuk mendapatkan insentif bagi token asli. Setelah Aliran Nilai diabstraksi, kita dapat melihat dengan jelas bagaimana nilai mengalir dalam protokol dan bagaimana manfaatnya didistribusikan sepanjang waktu.

Value Flow tidak semuanya dari Tokenomics, namun merupakan aliran nilai produk itu sendiri berdasarkan desain Tokenomics. Jika alokasi awal dan pembukaan kunci Token ditambahkan, Tokenomics suatu protokol disajikan sepenuhnya.

Tokenomics menciptakan kembali Aliran Nilai

Mengapa model ekonomi awal gali dan jual semakin tidak terlihat?

Pada masa-masa awal, desain Tokenomics relatif kasar, dan token dianggap sebagai sarana untuk memotivasi pengguna dan alat untuk mendapatkan keuntungan jangka pendek. Namun, metode insentif ini sederhana dan langsung serta tidak memiliki mekanisme redistribusi yang efektif. Mengambil contoh DEX, ketika emisi dan semua biaya penanganan dialokasikan langsung ke LP, terdapat kekurangan insentif jangka panjang untuk LP. Model ini mudah runtuh ketika tidak ada sumber nilai lain dalam harga mata uang, karena biaya migrasi LP terlalu rendah, sehingga kumpulan Penambangan runtuh satu demi satu.

Seiring waktu, desain protokol DeFi di Tokenomics menjadi semakin halus dan kompleks untuk mencapai tujuan insentif dan mengatur pasokan dan permintaan token, berbagai mekanisme permainan dan model redistribusi pendapatan telah diperkenalkan. Tokenomics sangat erat kaitannya dengan logika produk dan distribusi pendapatan dari protokol itu sendiri. Membentuk kembali Aliran Nilai melalui Tokenomics dan mendistribusikan kembali pendapatan riil telah menjadi peran utama Tokenomics. Dalam proses ini, pasokan dan permintaan token dapat diatur, dan token dapat mewujudkan penangkapan nilai.

Mekanisme utama DeFi Tokenomics: permainan dan redistribusi nilai

Pada tahap akhir musim panas DeFi, banyak protokol yang sebenarnya telah meningkatkan model ekonominya. Esensinya adalah mendistribusikan kembali sebagian keuntungan dengan memperkenalkan mekanisme permainan, sehingga membuat pengguna di seluruh rantai menjadi lebih kuat. Curve mendistribusikan kembali mekanisme imbalan token, mendistribusikan kembali imbalan emisi melalui pemungutan suara, dan bahkan memperoleh nilai pembelian suara dan berbagai platform kombinatorial dari sini. Selain itu, inti lain dari mekanisme Tokenomics adalah untuk mendorong perputaran seluruh roda gila dan menangkap lebih banyak lalu lintas dan dana dengan memperkenalkan hadiah token tambahan.

Singkatnya, dalam mekanisme seperti itu, token tidak lagi sekadar media pertukaran nilai sederhana, tetapi juga menjadi alat untuk menjaring pengguna dan menciptakan nilai. Proses mendistribusikan kembali keuntungan ini tidak hanya dapat meningkatkan aktivitas dan kelekatan pengguna, tetapi juga merangsang partisipasi pengguna dan mendorong pengembangan keseluruhan sistem melalui hadiah token.

Tautan asli