Badan penelitian: Mint Ventures

Penulis: Colin Lee

Sejak awal tahun, pasar semakin sering membahas ATMR (aset dunia nyata), dan beberapa pihak percaya bahwa ATMR akan memicu pasar bullish berikutnya. Beberapa pengusaha juga telah menyesuaikan arah mereka dengan jalur terkait ATMR, dengan harapan dapat meningkatkan pertumbuhan bisnis dengan dukungan narasi pemanasan yang bertahap.

ATMR memetakan aset di pasar tradisional ke rantai dalam bentuk token untuk dibeli dan dijual oleh pengguna web3.0. Token ATMR mempunyai hak untuk memperoleh pendapatan dari aset. Beberapa tahun yang lalu, ruang lingkup STO terutama difokuskan pada pembiayaan obligasi korporasi, namun sekarang cakupan ATMR lebih luas: tidak terbatas pada pasar primer aset tradisional, setiap aset yang beredar di pasar primer dan sekunder dapat diberi token. Di rantai sedemikian rupa sehingga memungkinkan pengguna web3.0 untuk berpartisipasi dalam investasi. Oleh karena itu, narasi ATMR memuat berbagai jenis aset dan mencakup berbagai macam imbal hasil.

ATMR secara bertahap menarik perhatian pasar. Mungkin ada beberapa alasan: pertama, pasar enkripsi saat ini tidak memiliki aset standar U yang berisiko rendah, dan di bawah gelombang kenaikan suku bunga di pasar keuangan tradisional, suku bunga bebas risiko di pasar. negara-negara besar telah meningkat menjadi 4% atau bahkan Tingkat yang lebih tinggi cukup menarik bagi investor di pasar asli kripto. Sehubungan dengan fenomena ini, selama pasar bullish tahun 2020-2021, banyak dana tradisional juga memasuki pasar kripto untuk mendapatkan keuntungan berisiko rendah melalui arbitrase dan strategi lainnya. Pengenalan produk-produk berisiko rendah dan imbal hasil tinggi di pasar tradisional melalui ATMR mungkin disambut baik oleh beberapa investor; kedua, pasar enkripsi saat ini tidak berada dalam kondisi pasar bullish, dan bahkan di pasar enkripsi asli, narasinya masih kurang .RWA saat ini terlihat Beberapa jalur dengan dukungan pendapatan yang solid dapat mencapai pertumbuhan bisnis yang eksplosif. Terakhir, ATMR adalah salah satu jembatan yang menghubungkan pasar tradisional dan pasar enkripsi. Melalui ATMR, terdapat juga peluang untuk menarik pengguna tambahan dari pasar tradisional memasarkan dan menyuntikkan likuiditas baru. Ini tidak diragukan lagi merupakan hal yang baik untuk perkembangan industri blockchain.

Namun, dilihat dari beberapa proyek ATMR yang telah kita lihat sejauh ini, indikator bisnis seperti TVL belum berkembang pesat. Pasar mungkin mempunyai ekspektasi jangka pendek yang terlalu tinggi terhadap ATMR. Untuk proyek ATMR, dimensi berikut perlu dipertimbangkan:

aset yang mendasarinya. Ini adalah isu inti dari jalur ATMR. Pemilihan aset dasar yang sesuai akan sangat membantu pengelolaan selanjutnya.

Standarisasi aset dasar. Karena perbedaan "heterogenitas" dari aset dasar yang berbeda, kesulitan dalam menstandardisasi aset dasar juga berbeda. Semakin heterogen asetnya, semakin tinggi persyaratan standarisasinya dan semakin kompleks prosesnya.

Lembaga kerjasama off-chain dan bentuk kerjasama. Lembaga koperasi off-chain yang berkualitas tinggi tidak hanya dapat memenuhi kewajibannya dengan lancar, tetapi juga melepaskan sepenuhnya nilai aset yang mendasarinya.

Manajemen risiko. Pemeliharaan aset dasar, aset on-chain, distribusi pendapatan, dan aspek lainnya semuanya melibatkan manajemen risiko. Jika merupakan aset berbasis hutang, maka juga melibatkan manajemen risiko dalam aspek seperti likuidasi dan penagihan aset setelah debitur gagal bayar.

1. Aset yang mendasari

Aset yang mendasarinya adalah elemen paling inti.

Dalam jalur ATMR saat ini, aset dasar terutama dibagi ke dalam kategori berikut:

Aset obligasi, terutama obligasi Treasury AS jangka pendek atau obligasi ETF. Perwakilan umumnya termasuk stablecoin USDT dan USDC. Beberapa proyek pinjaman, seperti Aave dan Maple Finance, juga bergabung dalam kamp ini. Obligasi negara/ETF obligasi negara saat ini merupakan ATMR terbesar;

Emas, perwakilan tipikalnya adalah PAX Gold. Mata uang ini masih berada di bawah narasi besar "mata uang stabil", namun perkembangannya lambat dan permintaan pasar lemah;

Perwakilan khas ATMR real estat adalah RealT, LABS Group, dll. Hal ini mirip dengan mengemas real estat ke dalam REIT dan kemudian memasukkannya ke dalam rantai. Jenis proyek ini memiliki beragam sumber real estat, dan tim proyek sering kali memilih kotanya sendiri sebagai sumber aset utama;

Aset pinjaman. Jenis umum termasuk USDT, Polytrade, dll. Jenis asetnya relatif luas, antara lain pinjaman hipotek perumahan pribadi, pinjaman korporasi, instrumen pembiayaan terstruktur, pinjaman hipotek mobil, dll;

Aset ekuitas, proyek tipikal termasuk Backed Finance, Sologenic, dll. Transaksi aset jenis ini mencari keberadaan nyata, namun sangat dibatasi oleh masalah hukum dan lainnya. Arah pengembangan penting dari “aset sintetis” asli kripto adalah saham-saham terdaftar dan dapat diperdagangkan, yang sangat tumpang tindih dengan bidang ini;

Lainnya mencakup pertanian, karya seni, dan jenis aset lain yang skalanya lebih besar (satu aset memiliki jumlah yang lebih besar) namun kurang terstandarisasi.

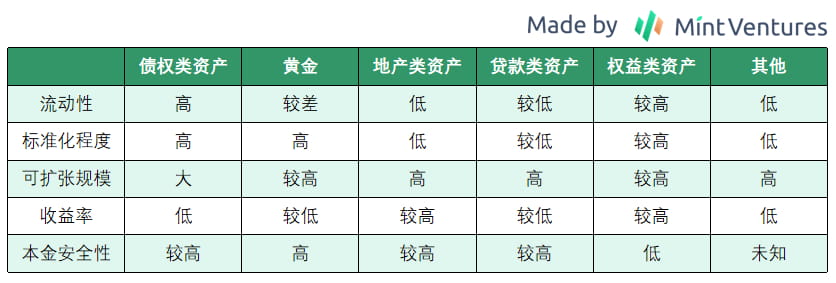

Untuk memilih aset mana yang akan digunakan sebagai aset dasar, Anda perlu mempertimbangkan lima dimensi: likuiditas, tingkat standardisasi, keamanan utama, skala yang dapat diukur, dan tingkat pengembalian. Dari kelima dimensi tersebut, kita dapat membingkai secara kasar atribut-atribut aset di atas.

Dari perspektif aset dasar, aset utang saat ini tampaknya paling layak untuk dieksplorasi. Berdasarkan posisinya, mereka dapat mencari rute yang berbeda: menjangkarkan stablecoin mata uang fiat, pasar terenkripsi Yu'e Bao, dll. Meskipun saat ini terdapat oligarki di jalur stablecoin yang terikat pada mata uang legal, dan proyek-proyek besar telah membentuk kerja sama ekologis dengan sejumlah besar proyek, jalur "pasar kripto Yu'E Bao" saat ini masih belum dieksplorasi.

Untuk aset real estat, meskipun solusi REITs sudah sangat matang, jika tim proyek memutuskan untuk memilih aset sendiri dan melakukan diversifikasi pengelolaan wilayah dan properti, niscaya akan meningkatkan biaya: misalnya, dalam hal pemeliharaan proyek, jika wilayah distribusinya terlalu tersebar, Jumlah orang yang perlu berpartisipasi dalam pengelolaan properti akan meningkat, dan biaya pengadaan serta biaya transportasi personel untuk pemeliharaan properti dan aspek lainnya juga perlu meningkat. Dalam proses meninjau proyek, penulis menghadapi situasi di mana tim proyek berharap dapat mengendalikan nilai satu properti dalam 100.000 dolar AS, didistribusikan di lebih dari 5 negara, dan jenis properti tidak terbatas pada perumahan dan komersial. properti. Walaupun sistem ini cukup terdesentralisasi, namun lebih sulit dalam hal keterbukaan informasi dan pengelolaan properti. Pertumbuhan aset dasar yang pesat di masa depan juga akan sulit dicapai.

Saat ini, penulis tidak menyarankan untuk terlalu memperhatikan jenis aset dasar "lainnya". Alasan terpenting adalah likuiditas dan standardisasi. Misalnya, aset dasar yang berkaitan dengan pertanian sangat tidak standar, sehingga lebih sulit untuk menentukan kualitas aset dasar. Jika kita mengambil satu lahan pertanian sebagai contoh, kualitas hasil panen juga akan bervariasi. Pergudangan, transportasi, dan penjualan juga merupakan proses yang relatif terspesialisasi. Jika Anda ingin pendapatan dari aset pertanian akhirnya diserahkan kepada investor, Anda harus melakukannya terlibat secara mendalam dalam industri ini selama bertahun-tahun. Fluktuasi kapasitas produksi dan faktor cuaca yang dihadapi tanaman komersial juga sulit diprediksi. Realisasi akhirnya juga sulit.

Jika pihak proyek menemukan dan mengemas asetnya sendiri, pertumbuhan proyek itu sendiri juga akan sangat terpengaruh. Proyek jenis ini akan lebih sulit berkembang pesat.

Sejauh menyangkut aset dasar, saat ini menggunakan aset obligasi sebagai arah inti dan aset seperti REIT sebagai cara untuk meningkatkan pengembalian mungkin merupakan arah yang lebih praktis dan dapat diterapkan.

2. Struktur bisnis

Jika masih ada masalah besar dalam cara memasukkan ATMR ke dalam rantai dalam beberapa tahun terakhir, kini dengan eksplorasi proyek-proyek terkemuka seperti MakerDAO, jalur yang lebih jelas telah terbentuk.

Pertama-tama, untuk mewujudkan kenyamanan ATMR on-chain, arsitektur ATMR Foundation dapat dibangun. Di bawah arsitektur ini, MakerDAO dapat mengelola beberapa ATMR melalui ATMR Foundation. ATMR baru dapat dimuat langsung ke dalam SPV (Special Purpose Vehicle) yang diprakarsai oleh ATMR Foundation.

Kedua, untuk SPV tunggal, dapat diterapkan model pengelolaan yang mirip dengan metode pembiayaan sekuritisasi yang didukung oleh aset proyek ABS (Asset Backed Securitization):

Demi keamanan dana, MakerDAO memilih untuk berinvestasi pada aset prioritas, dan investor lain dapat menjadi investor saham inferior. Bagi pihak proyek lainnya, tingkat risiko kepemilikan aset dapat ditentukan berdasarkan selera risiko kelompok pengguna sasaran.

Berbeda dari langkah sekuritisasi aset tradisional, dalam satu SPV MakerDAO, tidak ada peran penyelesaian dan penyimpanan dana, namun platform penerbitan token ditambahkan. Di masa depan, setelah ruang regulasi menjadi lebih jelas, penyelesaian dan penyimpanan dana mungkin masih diperlukan sebagai peserta ATMR.

3. Manajemen risiko

Manajemen risiko ATMR pada dasarnya dibagi menjadi tiga dimensi:

1. Manajemen risiko aset yang mendasarinya. Aset dengan tingkat standardisasi yang lebih rendah memerlukan kemampuan manajemen risiko yang lebih tinggi. Dibandingkan dengan hutan pertanian dan peternakan, obligasi negara memiliki tingkat standardisasi yang lebih tinggi, likuiditas aset yang lebih baik, dan kemampuan penemuan harga yang lebih kuat. Oleh karena itu, pengelolaan utang negara tidak terlalu sulit. Namun, bahkan untuk jenis aset yang sama, tingkat kesulitan pengelolaannya berbeda-beda di setiap wilayah dan negara. Misalnya, beberapa negara berkembang mempunyai tingkat elektronikisasi yang rendah, dan aset utang mungkin masih ada dalam bentuk kertas. Hal ini mensyaratkan bahwa selama periode memegang obligasi dalam jumlah besar, pihak proyek perlu mencari tempat untuk menyimpan obligasi di tempat yang tidak dapat rusak. Aset yang ada dalam bentuk kertas lebih besar kemungkinannya untuk ditukarkan dengan pangeran. Kejadian seperti ini banyak terjadi dalam kasus berskala besar di banyak daerah.

Singkatnya, untuk manajemen risiko aset yang mendasari, hal yang paling mendasar adalah memastikan bahwa aset yang mendasarinya nyata dan efektif selama durasi proyek, yang kedua adalah memastikan bahwa nilai dari aset yang mendasarinya tidak akan hilang. faktor manusia, dan yang ketiga adalah memastikan bahwa aset yang mendasarinya dapat diperlakukan secara adil. Harga pasar harus direalisasikan, dan terakhir, pendapatan dan pokok harus dipastikan dikirimkan kepada investor dengan aman dan lancar. Jenis risiko ini sangat tumpang tindih dengan atribut aset tradisional, dan terdapat langkah-langkah manajemen risiko yang dapat dijadikan acuan.

2. Manajemen risiko pada rantai. Karena hal ini melibatkan pengunggahan data ke dalam rantai, jika institusi di luar rantai tidak dikelola dengan baik, mungkin akan terjadi pelaporan data yang salah. Kasus negatif serupa sering terjadi di bidang keuangan tradisional, seperti surat berharga, pembiayaan pasokan, komoditas, dan bidang lainnya, di mana banyak terjadi penipuan. Bahkan melalui pemantauan real-time dengan sensor dan lokasi pengiriman tetap, masih belum ada cara 100% menghindari risiko.

Untuk industri ATMR, yang masih dalam tahap awal, saya yakin situasi serupa akan terjadi. Selain itu, saat ini peraturan terkait belum memadai, biaya pelanggaran hukum terlalu rendah, dan risiko penipuan data. rantai ini tidak bisa diremehkan.

3. Manajemen risiko mitra. Risiko jenis ini masih cenderung tradisional, namun permasalahannya saat ini belum ada aturan rinci dalam pengawasan ATMR. Misalnya, dalam proses penitipan, lembaga penitipan seperti apa yang harus digunakan agar sesuai dengan peraturan? Dalam proses audit, apakah standar akuntansi dan keuangan yang berlaku saat ini dapat mencerminkan karakteristik ATMR secara akurat dan lengkap? Selama pengoperasian proyek, jika peristiwa risiko terjadi, metode dan proses pembuangan risiko seperti apa yang dapat melindungi investor dengan lebih baik? Masih belum ada jawaban yang tepat untuk pertanyaan jenis ini. Oleh karena itu, mitra masih mempunyai peluang untuk berbuat jahat.

4. Struktur pengguna saat ini dan kebutuhan pengguna

Seperti disebutkan sebelumnya (Prospek untuk “Pasar Obligasi Asli” di Dunia Kripto), karena volatilitas dan siklus pasar kripto yang ekstrem, investor dengan risiko yang relatif rendah dan selera risiko yang konservatif mengalami kesulitan memperoleh pengembalian yang berkelanjutan dan stabil di pasar. Di pasar seperti ini, sejumlah besar pengguna juga menunjukkan preferensi risiko yang kuat:

Dalam laporan survei yang dirilis oleh tim seperti dex.blue pada tahun 2020, setengah dari pengguna pasar kripto yang disurvei menginvestasikan 50% atau lebih dari seluruh tabungan mereka di pasar kripto; dalam laporan survei yang dirilis oleh Pew Research dan Binance, hal itu juga ditemukan bahwa Disebutkan masing-masing bahwa kaum muda merupakan sebagian besar pengguna saat ini di pasar enkripsi. Di bawah struktur pasar seperti itu, selera risiko investor pasar kripto akan lebih tinggi dibandingkan investor pasar tradisional.

Di pasar saat ini yang didominasi oleh “arbitrase dan investor yang sangat berisiko tinggi,” volatilitasnya juga menunjukkan karakteristik serupa: Penelitian K33 Research menunjukkan bahwa dari awal 2017 hingga Oktober 2022, volatilitas Bitcoin berada pada tingkat yang lebih tinggi dibandingkan Nasdaq dan S&P 500. dalam sebagian besar waktu. Hanya ketika pasar sedang sangat suram, volatilitas saham AS akan berpeluang melebihi Bitcoin.

Dua kelompok investor utama di pasar kripto mungkin memiliki kebutuhan hasil yang berbeda: Bagi para arbitrase, peluang investasi "berisiko rendah" lebih mudah diperoleh, dan jenis peluang perdagangan ini, dengan tingkat pendanaan kontrak abadi Bitcoin sebesar Misalnya, tingkat pengembalian tahunan sejak kemunculan produk ini berkisar antara 15% dan 20%, yang jauh lebih tinggi dari tingkat pengembalian jangka panjang sebesar 5% di pasar saham global, dan lebih tinggi dari tingkat pengembalian jangka panjang perusahaan. berbagai jenis obligasi. Bagi investor berisiko tinggi, tingkat pengembalian yang diharapkan jauh lebih tinggi dibandingkan investor arbitrase.

Oleh karena itu, meskipun saham diberi token, mungkin sulit untuk memenuhi struktur pengguna pasar saat ini dan tingkat pengembalian yang diharapkan. Dalam jangka pendek, rasio risiko-manfaat dari sejumlah besar produk ATMR relatif tidak stabil.

5. Regulasi: Mungkin ini merupakan peluang potensial

Pada awal Juni tahun ini, SEC AS mengumumkan bahwa mereka akan mendefinisikan beberapa token, termasuk BNB, BUSD, MATIC, dll., sebagai sekuritas, yang memicu kekhawatiran pasar mengenai pengawasan, dan target terkait juga mengalami penurunan yang signifikan.

Jika langkah-langkah peraturan SEC diakui oleh negara-negara G20 lain atau lebih dan lebih banyak token diklasifikasikan sebagai sekuritas dan termasuk dalam kerangka peraturan tradisional, penerbitan token pada rantai juga dapat dimasukkan dalam lingkup pengawasan di masa depan. Dari kebijakan peraturan saat ini, kami telah melihat tanda-tanda serupa: Baik di Amerika Serikat, Jepang, atau negara-negara UE, peraturan untuk stablecoin sudah mulai mendekati bank tradisional. Mungkin di masa depan, peraturan token juga akan serupa diatur sampai batas tertentu. Ambil pelajaran dari tindakan regulasi sekuritas.

Jika situasi seperti ini terjadi, beberapa praktisi di bidang keuangan tradisional saat ini akan merasa lebih percaya diri untuk memasukkan aset ke dalam rantai: keuntungannya adalah aset tersebut bersifat lokal, namun dapat menyerap likuiditas global. Ide ini telah diakui oleh beberapa pengusaha proyek ATMR: walaupun dibatasi oleh faktor geografis, dengan blockchain, mereka dapat memperoleh investor dari seluruh dunia. Bagi para praktisi ini, aset on-chain yang diawasi akan membawa dua manfaat: 1. Dengan akses terhadap likuiditas global, sisi modal tidak akan terpengaruh oleh faktor geografis, yang dapat menyebabkan pembiayaan lebih murah. Uang; 2. Karena dapat ditemukan investor dengan persyaratan pengembalian yang lebih rendah dibandingkan investor lokal, sehingga meningkatkan jangkauan pilihan proyek.

Pada saat yang sama, langkah-langkah regulasi di sisi pengguna juga sedang dipromosikan: KYC. Proyek asli kripto hanya memerlukan dompet untuk mengaksesnya, tetapi untuk proyek start-up yang dibiayai di pasar primer, beberapa proyek sudah memerlukan bantuan KYC untuk menentukan apakah pengguna adalah investor yang memenuhi syarat. Beberapa proyek yang telah memperkenalkan ATMR, seperti Maple Finance, juga menganggap KYC sebagai proses yang sangat diperlukan dalam proses akuisisi pelanggan. Jika proses KYC diterapkan secara bertahap di lebih banyak proyek baru, maka pengawasan yang lebih jelas terhadap industri blockchain yang hidup berdampingan dengan KYC dapat membawa manfaat tambahan: semakin banyak investor biasa yang dapat memasuki pasar dengan percaya diri.

Preferensi risiko dari jenis pengguna ini lebih menyukai aset yang sudah dikenal, dan mereka juga memiliki minat tertentu pada aset kripto-asli yang sedang berkembang. Saat ini, ATMR dapat digunakan sebagai arah investasi yang penting bagi investor biasa.

6. Kemungkinan jalur pengembangan ATMR

Dalam jangka pendek, ATMR memberikan tiga manfaat bagi investor industri kripto:

1. Target investasi berisiko rendah berdasarkan mata uang legal: Tingkat suku bunga bebas risiko di negara-negara besar yang dipimpin oleh Amerika Serikat saat ini telah mencapai tingkat lebih dari 3%, yang jauh lebih tinggi dibandingkan tingkat pengembalian pinjaman di berbagai negara. jenis perjanjian pinjaman berbasis U di pasar kripto. Ini memberi investor peluang investasi dengan risiko yang sangat rendah tanpa memerlukan leverage siklis. Saat ini, proyek seperti Ondo Finance, Maple Finance, dan MakerDAO telah meluncurkan proyek investasi berdasarkan imbal hasil obligasi Treasury AS, yang sangat menarik bagi investor yang memilih mata uang legal. Di jalur ini, mungkin ada proyek "Yue Bao" di pasar enkripsi.

2. Diversifikasi risiko aset: Mengambil Bitcoin sebagai contoh, pada tahapan pasar yang berbeda, korelasinya dengan emas dan saham AS juga berfluktuasi pada tingkat yang berbeda-beda.

Bahkan di tahun besar yang didorong oleh faktor makro setelah tahun 2020, kelas aset yang berbeda masih memiliki keunggulan diversifikasi pada tingkat tertentu.

Bagi investor alokasi, menggabungkan aset asli kripto dengan berbagai jenis ATMR dapat mencapai diversifikasi risiko aset yang lebih besar.

3. Sarana bagi investor di negara-negara berkembang untuk melawan fluktuasi nilai mata uang mereka: Beberapa negara berkembang, seperti Argentina dan Turki, mengalami inflasi yang tinggi sepanjang tahun. ATMR dapat membantu investor di negara-negara tersebut untuk melakukan lindung nilai terhadap mata uang mereka sampai batas tertentu. Masalah fluktuasi nilai mata uang memungkinkan alokasi aset global.

Dari ketiga dimensi di atas, ATMR yang dapat diterima secara luas dalam jangka pendek dan menengah kemungkinan besar adalah ATMR obligasi negara dengan imbal hasil tinggi dan risiko rendah di negara-negara besar akibat kenaikan suku bunga saat ini.

Dalam jangka panjang, seiring dengan semakin jelasnya kerangka peraturan, semakin banyak investor yang secara bertahap memasuki pasar enkripsi, dan pengoperasian industri enkripsi menjadi lebih nyaman, ATMR mempunyai kesempatan untuk meniru peristiwa besar ketika keuangan Internet Tiongkok meledak 10 tahun yang lalu:

1. Aset ATMR berbasis Blockchain memberikan “aksesibilitas” yang belum pernah terjadi sebelumnya kepada investor publik di seluruh dunia: ATMR, sebagai aset yang paling dikenal oleh investor publik, dapat menjadi investasi on-chain utama bagi investor asli non-Web3. Bagi mereka, sifat tanpa batas dan akses serta pengoperasian aset on-chain yang tanpa izin membuka pintu bagi mereka untuk berinvestasi dan menggunakan aset global yang lebih luas. Pada gilirannya, bagi wirausahawan di bidang ini, hal ini juga memberi mereka luasnya pengguna yang belum pernah terjadi sebelumnya, skalanya, dan biaya akuisisi pelanggan yang sangat rendah. Perkembangan pesat dan meluasnya penggunaan USDT dan USDC sebagai "dolars on the chain" pada awalnya membuktikan tren ini.

2. Aset ATMR dapat memperoleh model bisnis DeFi baru: LSD, sebagai aset dasar baru, telah mendorong perkembangan pesat LSD-Fi. Diantaranya, selain paradigma bisnis yang ada seperti manajemen aset, perdagangan spot, dan stablecoin yang telah ditekankan kembali oleh semua orang, ada juga arahan seperti fluktuasi imbal hasil yang pernah muncul di masa lalu namun belum diterima. Perhatian. Jika ATMR menjadi aset dasar yang penting dan munculnya pendapatan off-chain yang baru dan besar, hal ini dapat melahirkan model bisnis DeFi baru di masa depan, ATMR juga dapat digabungkan dengan aset dan strategi asli kripto untuk membentuk sebuah hibrida aset. , memungkinkan lebih banyak pengguna yang ingin menjelajahi aset asli kripto untuk mempelajarinya dengan cara yang lebih familiar. Dari perspektif ini, proyek ATMR+DeFi berikutnya dengan TVL ultra-tinggi mungkin adalah “Yebao on the chain”.

3. Permainan antara industri dan regulasi pada akhirnya akan mendapatkan jawabannya, dan para praktisi dapat menemukan cara untuk mendapatkan pelanggan yang mematuhi peraturan: Baik di negara-negara Barat atau di Hong Kong di Timur, penerapan regulasi secara bertahap merupakan tren umum. Industri kripto akan tumbuh hingga mencapai angka US$10 triliun di masa depan, dan regulasi tidak akan tinggal diam. Ketika kebijakan peraturan secara bertahap menjadi lebih jelas, kita dapat melihat bahwa beberapa wilayah dapat menerapkan bisnis yang sebelumnya tidak mungkin dilakukan: Stablecoin sudah dapat diterbitkan melalui saluran kepatuhan di Hong Kong, dan Timur Tengah juga menjajaki integrasi industri blockchain dengan industri tradisional. jalan keluar.

Dalam jangka panjang, salah satu faktor penting bagi pesatnya perkembangan industri kripto adalah likuiditas yang memadai. Dengan penerapan peraturan, ATMR, yang dipimpin oleh stablecoin yang dijaminkan dengan mata uang legal, pasti akan tumbuh pesat. Terutama di bawah stimulasi pelonggaran likuiditas global putaran berikutnya, jika pemain baru dapat memperoleh dukungan kuat dari aspek ekologi dan saluran, stablecoin yang dijaminkan dengan mata uang legal mungkin dapat meniru jalur pertumbuhan ultra-tinggi USDT.